「どうしても今日中に30万円が必要だ」と焦り、審査なしですぐに貸してくれるところはないかと必死に探している方もいるのではないでしょうか。

正規の金融機関から、審査なしで今すぐ30万円を借りる方法は基本的にありません。審査の甘さを謳う違法業者に手を出すと、後々さらに深刻なトラブルへ巻き込まれる危険があります。

とはいえ、現状を冷静に見極めれば、今すぐ30万円を用意する5つの現実的な方法は残されています。中でも、即日で30万円を用意したいと急いでいる場合には、融資スピードが早い大手消費者金融への申し込みが最もおすすめです。

本記事では、焦る気持ちを落ち着かせて最適な選択ができるよう、30万円を用意する具体的な方法や即日融資を成功させるポイントを解説します。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |

審査なしで今すぐ30万円を借りる方法は基本的にない

いきなり審査なしで30万円を借りる方法は、基本的にないと考えましょう。30万円を借りたい場合は、審査があることを前提で借りる方法を探してください。

ただし、クレジットカードにキャッシング枠がある人や、生命保険に加入している人の場合は、借入時に審査なしで30万円を借りられる可能性があります。

すでに契約済みのクレジットカードにキャッシング枠がある場合、その範囲内であれば、追加の審査なしですぐにお金を借りることが可能です。これは「利用時に審査がない」だけで、発行時に審査が済んでいるためです。

生命保険に加入している場合は「契約者貸付制度」を活用する選択肢もあります。解約返戻金の一定割合を借りられる仕組みで、審査なしで借入できる点が特徴です。30万円程度であれば、契約内容によっては十分に対応可能です。

今すぐ30万円を借りる5つの方法

今すぐ30万円を借りる方法は主に5つあります。融資までのスピードや審査の有無、実質年率などの具体的な内容は以下のとおりです。

| お金を借りる方法 | 融資スピード | 実質年率 | 無利息期間 | 審査の有無 |

|---|---|---|---|---|

| 消費者金融カードローン | 最短20分 | 年18.0%~20.0%程度 | ○ | 有 |

| クレジットカードのキャッシング枠 | 最短即日 | 年15.0%〜18.0%程度 | × | 既存枠内なら無 |

| 生命保険の契約者貸付 | 最短即日 | 年2.0%〜6.0%程度 | × | 無 |

| 親に借りる | 即日〜 | 相談内容による | - | 無 |

| 友人に借りる | 即日〜 | 相談内容による | - | 無 |

- とにかくすぐに借りたい場合は「消費者金融カードローン」がおすすめ

- クレカのキャッシング枠が30万円以上ある場合は「クレジットカードのキャッシング枠」がおすすめ

- 解約返戻金のある生命保険に加入している場合は「生命保険の契約者貸付制度」がおすすめ

- 親の経済的負担を踏まえたうえで相談できそうなら「親に借りる」のがおすすめ

- お金を借りられる関係性の人がいる場合は「友人・知人に借りる」のがおすすめ

自分の状況を考慮したうえで、どの方法があっているかを検討してください。たとえば、友人との信頼関係ができていないのにお金の相談をすると、関係性を悪くする可能性が高いです。自分に負担が生じる方法や、相手との関係性を悪くする方法はできる限り避けましょう。

消費者金融カードローン

| 融資スピード | 金利 | 無利息期間 | 審査の有無 |

|---|---|---|---|

| 最短即日 | 年3.0%~18.0%程度 | あり | あり |

大手消費者金融の場合、申し込んだその日に融資を受けられるサービスを提供しています。申し込みから最短20分程度で融資を受けられる消費者金融もあるので、今日・明日に30万円が必要な場合は強い味方になってくれるでしょう。

また、WEB完結で借入すれば、原則電話での在籍確認なし・郵送物なしといったように、周りの人にバレずに30万円を借りることも可能です。

消費者金融カードローンのデメリットとしては、銀行カードローンと比べて金利が高い傾向にあることがあげられます。完済までの期間が長引くと多くの利息を支払うことになるため、綿密な返済計画を立てたうえで利用しましょう。

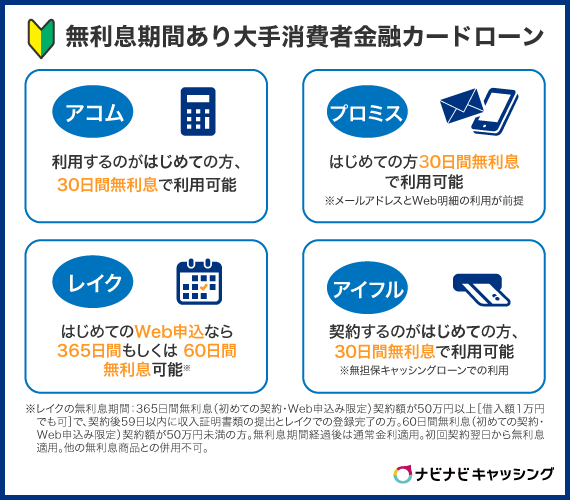

大手消費者金融4社では無利息期間サービスが用意されています。

初めて借入する場合は、金利0で30万円を借りることができるため、返済負担を減らすためにも、このようなサービスも上手く利用することをおすすめします。

大手消費者金融の詳細 | ||

|---|---|---|

| アコムの詳細 | アイフルの詳細 | プロミスの詳細 |

| SMBCモビットの詳細 | レイクの詳細 | 消費者金融一覧 |

クレジットカードのキャッシング枠

| 融資スピード | 実質年率 | 無利息期間 | 審査の有無 |

|---|---|---|---|

| 最短即日 | 年15.0%〜18.0%程度 | なし | 既存枠内なら無 |

すぐに30万円を借りたい場合、手元にあるクレジットカードのキャッシング枠を活用する方法もあります。審査が完了していれば、設定された利用可能枠の範囲内ですぐに30万円を借りることが可能です。

ただし、基本的にキャッシング枠とショッピング枠は共通になっています。それぞれに限度額が設定されているように見えても、実際にはカード全体の利用限度額(総利用枠)の範囲内で使う仕組みのため、ショッピングで使っている金額によっては、30万円まで借りられないケースがあります。

例えば、カードの総利用枠が50万円、キャッシング枠が30万円に設定されているとしましょう。

この場合、ショッピングで30万円使っていると、キャッシングで使えるのは残りの20万円までとなります。

金利は、年15.0%〜18.0%程度と高めですが、すぐに利用できる点が大きなメリットでしょう。

生命保険の契約者貸付制度

| 融資スピード | 実質年率 | 無利息期間 | 審査の有無 |

|---|---|---|---|

| 最短即日 | 年2.0%〜6.0%程度 | なし | なし |

生命保険の契約者貸付制度とは、生命保険の契約者で資金が必要になった際に、保険契約を継続したまま解約返戻金の一定範囲内でお金を借りられる制度のことです。

一般的に借りられる金額は解約返戻金の7割から8割くらいになります。Webサイトの会員ページから申し込むことで数日以内に借りられる保険会社が多いでしょう。

ただし、解約返戻金を担保にしているとしても利息は支払わなくてはなりません。金利は年2.0%〜6.0%程度であるため、消費者金融や銀行カードローンよりは低い金利で借りられます。

また、契約者貸付を利用してお金を借りた際の利息が複利の場合にも注意が必要です。複利は利息発生分に対して金利がさらにかかる仕組みであるため、返済が長引くほど返済額は大きくなります。返済が長引いて、解約返戻金よりも利息が多くなると生命保険の契約が失効になるため、気を付けましょう。

親に借りる

| 融資スピード | 実質年率 | 無利息期間 | 審査の有無 |

|---|---|---|---|

| 即日〜 | 応相談 | 応相談 | なし |

仲が悪くない場合は、親に融資の相談をするのも一つの方法です。親との関係性にもよりますが、基本的には手続きや利息なしで借りられる可能性が高いため、お金を得る方法としては最もリスクが低いです。

また、早ければその場でお金を融通してくれるため、相談してみる価値あるでしょう。

ただし、手軽に借りられる反面、「繰り返し何度も借りる」「借りるだけ借りて返さない」といったことをしてしまえば、信用を裏切る行為をなるため、細心の注意を払ってください。また、相談の際に嘘をつくと、その嘘がバレた際にも家族の信用を大きく損ねることになります。

その後の関係性にも関わってくるため、親とはいえ、銀行や消費者金融などからお金を借りるときと同じように誠実な対応を心がけましょう。

友人・知人に借りる

| 融資スピード | 実質年率 | 無利息期間 | 審査の有無 |

|---|---|---|---|

| 即日〜 | 応相談 | 応相談 | なし |

人によっては、親が年金生活をしていて借りるのが難しいケースもあるでしょう。そのようなケースにおいては、友人・知人から借りるのも一つの方法です。30万円という高額を借りること自体かなりハードルが高いことであるため、借りられる可能性は決して高いとはいえませんが、まずは自身の状況を伝えて相談してみましょう。

なお、親に借りるのと同様に、何度も借りる行為や返済を一向にしないといった不誠実な行為は避けましょう。大切な友人・知人をなくさないためにも、その点においてはしっかりとルールを決めて借りるべきです。相手が仮に「気にしなくてもいい」といってきたとしても、自身はそれに甘えずしっかりと返済していきましょう。

スピード感があり、誰にも迷惑をかけない方法としては消費者金融がおすすめです。もしくはクレジットカードのキャッシング枠を設定している場合は、それを利用してもよいでしょう。ただし、設定した額やショッピング枠の利用状況によってキャッシングできる額が変わってくるため、場合によっては30万円も借りられない可能性があります。

30万円を今すぐ即日で借りるなら大手消費者金融がおすすめ

30万円のお金をその日のうちに手にしたいと思うのであれば、大手消費者金融のカードローンがおすすめです。

大手消費者金融のカードローンであれば、即日融資が可能であり、無利息期間を利用することで利息を抑えられます。

30万円を借りるのにおすすめの大手消費者金融はプロミス、アイフル、アコムの3社です。どのサービスも融資スピードが非常に早く、すぐにでも30万円を工面したい人に適しているため、各詳細を確認のうえ利用する消費者金融を判断しましょう。

| 項目 | プロミス | アイフル | アコム |

|---|---|---|---|

| 金利 | 年2.5%~18.0% | 年3.0%~18.0% | 年2.4%~17.9% |

| 審査時間 | 最短3分※ | 最短14分※1 | 最短20分※2 |

| 融資スピード | 最短3分※3 | 最短14分※1 | 最短20分※2 |

| Web完結 | 可能 | 可能 | 可能 |

| 無利息期間 | 初回借入日の翌日から30日間 | 契約日の翌日から30日間 | 契約日の翌日から30日間※4 |

| 学生の利用 | 不可 | 可能 | 可能 |

| 公式 | プロミスの詳細を見る | アイフルの詳細を見る | アコムの詳細を見る |

※1.申込の状況によっては希望にそえない場合があります。

※2.審査時間・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※3.申込みの時間帯や利用する銀行によって、当日中の融資ができない場合があります。

※4.アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

基本的に融資スピードや金利条件は似通ってきますが、そのなかでもプロミスは頭一つ抜けています。基本はプロミスがおすすめですが、利用条件等に該当しない場合はアイフルやアコムの利用を検討するのも一つです。

プロミス

SMBCグループのプロミスでは、パートやアルバイトなど、定期的な収入を得ている人でも借り入れ可能。1万円から借りられるため、30万円の少額融資を希望する人におすすめです。

審査は最短3分※で終わるため最短3分※で融資を受けられる可能性があります。また、プロミスをはじめて利用する人を対象に、30日間無利息サービスを実施しているため、1か月以内に返済できる人には特におすすめです。

※申込時間や審査により希望に沿えない場合があります。

申込みから借り入れまでWebで完結できるので、郵送物が送られてきて家族にバレる心配もありません。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

アイフル

大手消費者金融業者であるアイフルでは、Webからの申込みで審査が最短14分※。最短14分※での融資がかないます。

※申込の状況によっては希望にそえない場合があります。

はじめての人なら最大30日間利息なしで借りられるため、過去にアイフルを契約したことがなく、借入から30日以内に返済予定が立つ人におすすめです。融資額は1万円からになるため、30万円の少額融資に最適です。

また、原則、電話での在籍確認がないため、会社にバレたくない人にもおすすめできます。

.png)

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短14分※ | 最短14分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

アコム

三菱UFJフィナンシャル・グループの一員であるアコムは、業界でも最高クラスの信用度を誇る消費者金融です。申し込みから審査完了までは最短20分※。楽天銀行株式会社を利用している人であれば、24時間いつでも振込融資が可能なため、「今すぐお金が必要」な人に最適なカードローンです。

※お申し込み時間や審査によりご希望に添えない場合がございます。

また、クレジットカード機能が併用されたカードローンの発行も可能。お金がなくても借金を作らなくて済むのはありがたいサービスです。ちなみのこのサービスに対応しているのはアコムだけで、「借金を作りたくないけどお金は必要」という人にはうってつけの消費者金融です。

なお、過去の当社アンケートの結果では60%の人が在籍確認の電話があったと回答していますが、現在アコムでは電話での在籍確認を一切行っていません。職場に在籍確認の電話があるのが不安だという人は、アコムを選ぶと安心です。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

紹介した3社であれば、一部条件はありますが、申込みから最短20分程度で融資が叶います。また、20万円~30万円の融資であれば1か月以内に返済することも可能という観点からみると、契約もしくは初回出金日から30日間の無利息期間※が設けられている点もありがたいでしょう。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

借入までに余裕があるなら低金利の銀行カードローンがおすすめ

即日融資がマストであれば、カードローンの選択肢は消費者金融から選ぶしかありません。

しかし翌営業日~1週間程度は待てるのであれば、銀行カードローンを含めて検討できるようになります。

実は、銀行カードローンは即日融資には対応できない反面、適用金利が年3.0%程度消費者金融よりも低いというメリットがあるのです。

基本的に同金額かつ同期間借りるのであれば、低金利の銀行カードローンのほうが支払利息を少なくできます。特に1年以上の長期にわたって借入するなら、銀行カードローンの低金利が効いてくるのです。

借りるのも返すのも「すぐ」ではない場合、銀行カードローンを優先して検討してみましょう。

おすすめは、楽天銀行スーパーローンとauしぶん銀行カードローンです。

楽天銀行スーパーローン

楽天会員の人は、入会で楽天ポイントが1,000ポイントもらえる楽天銀行スーパーローンがおすすめです。

楽天会員ランクによる審査優遇があり※、お手持ちの銀行口座や提携ATMでもお借入れが可能なので、楽天銀行の口座がない人も利用できます。

※一部例外があります。

金利優遇などの期間限定キャンペーンが実施されていることもあるので、まずは公式サイトで確認しましょう。

.png)

総合評価

- 3.2点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年1.9%~14.5% | 最大800万円 | なし |

| 審査時間 | 融資時間 | お試し審査 |

| 最短即日※ | 最短即日から | × |

おすすめポイント

- 年会費・入会金0円!

- スマホで簡単申込!

- 月々2,000円から返済可能!

※審査時間:審査完了までは個人差があります。また土日祝は営業していません。

楽天銀行カードローンについては「楽天銀行スーパーローンの審査と申し込み」で詳しくご紹介していますのでご参考ください。

auじぶん銀行カードローン

au IDをお持ちの人は、金利優遇があるauじぶん銀行カードローンがおすすめです。

auじぶん銀行カードローンも口座開設不要で利用できるほか、カードローンau限定割 借り換えコースの金利が低いという特徴があります。

他社借入がある人は、auじぶん銀行カードローンのカードローンau限定割 借り換えコースも含めて検討しましょう。

auじぶん銀行カードローンについては「auじぶん銀行カードローンの審査基準」で詳しくご紹介しています。

銀行からお金を借りたい人はこちらをチェック

カードローンで30万円を借りるときの注意点

- カードローンで30万円を借りるときの注意点

- 数か月程度の借入なら、銀行カードローンよりも無利息期間のある消費者金融カードローンの方がお得な場合もある

- 30万円を借りるには最低条件をクリアする必要がある

- 借入限度額は申込者の情報から総合的に判断される

- 即日融資を受けるなら申し込み時間に注意する

数か月程度の借入なら、銀行カードローンよりも無利息期間のある消費者金融カードローンの方がお得な場合もある

金利だけで比較すると、消費者金融は銀行カードローンにかないません。

- 消費者金融カードローンの金利の目安:年3.0%〜18.0%程度

- 銀行カードローンの金利の目安:年1.5%〜15.0%程度

しかし、短期間で返済できる予定がある場合、無利息期間がある消費者金融を利用することで銀行カードローンよりお得に利用できる可能性があります。

大手消費者金融5社のうち、アコム※、プロミス、アイフル、レイクの大手消費者金融4社では、初めての契約時には一定期間無利息になるサービスが利用できます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

この無利息期間サービスは、基本的に大手消費者金融ならではのサービスです。無利息期間内であれば、利息はもちろん付かないっためいわば金利0円、元本のみの返済でOKです。

返済条件にもよりますが、おおむね半年以内であれば無利息期間のある消費者金融のほうがお得になります。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

10万円~30万円ほどで短期間の借り入れでしたら、最短即日融資が可能な消費者金融系カードローンを選びましょう。「30日間無利息期間」を設けている場合は利息負担を抑えることもできます。高額で長期間の借り入れになる場合は金利が低い銀行系カードローンもおすすめです。ただし、銀行系カードローンは審査結果が出るのが翌日以降となるため、スピード融資という観点からは不向きといえます。融資までにかかる時間、借りる金額や期間によって、消費者金融系、銀行どちらにするかを選んでください。

30万円を借りるには最低条件をクリアする必要がある

カードローンの審査通過は決して難しくはありませんが、最低条件はクリアする必要があります。以下のような年齢と収入の条件は、すべてのカードローンで必須条件です。

- 年齢:満20歳以上~おおむね69歳まで

- 収入:本人に安定した収入があること(アルバイト・パートも可)

※カードローン会社によって上限年齢設定が異なります

※銀行カードローンでは配偶者の収入で利用できる場合があります

消費者金融カードローンでは、30万円を借りるとなると、総量規制をクリアするために年収は最低でも90万円必要です。

※あくまでも最低条件であるため、90万円の年収があれば必ず30万円借りられるわけではありません。

銀行カードローンでは、原則として「保証会社の保証が得られること」という条件が追加されます。

いずれにせよ、他のローンに比べれば、カードローンの申し込みハードルは低めです。以下は、大手消費者金融3社が公開している審査通過率で、10人に4人もしくは3人は審査に通過していることがわかります。

| サービス名 | 審査通過率 | データ年月日 |

|---|---|---|

| プロミス | 35.5% | 2024年8月 |

| アイフル | 30.7% | 2025年5月 |

| アコム | 39.3% | 2025年3月 |

※データ参照元:

SMBCコンシューマーファイナンス月次営業指標(2024/8)※提供終了

<個人向け無担保ローン> 新規成約率_アイフル月次推移 (2025/5)|月次

ローン事業新規申込数、新客数及び新規貸付率 (アコム) |DATA BOOK 2025年3月期決算

銀行カードローンは基本的に通過率を非公開としています。しかし、一般的に消費者金融よりも審査基準が厳しくなるため、通過率は30%以下になる銀行もあると考えておくとよいでしょう。

そのため、審査に不安がある人は消費者金融カードローン、とくに約4割の人が審査通過しているアコムからの借入がおすすめです。

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

ローンの申込や契約といえば、たくさんの書類を提出するイメージをお持ちの方もいるかもしれません。しかし、カードローンの場合、パソコンやスマホから24時間申込が可能という手軽さがあります。大手消費者金融であれば、最短20分程度で審査結果が出ることも珍しくありません。契約手続きもWeb上で行えるため、面倒な書類の準備も不要です。使途自由なお金を調達したい、なるべく急いでお金を借りたい、という場合は消費者金融系カードローンがおすすめです。

【状況別】こんな場合はお金を借りられる?

借入限度額は申込者の情報から総合的に判断される

借入限度額は、申込者の年収・勤務先・信用情報などをもとに、金融機関が総合的に判断します。

消費者金融の場合、貸金業者に該当するため、「貸金業法」に基づき、総量規制のルールを守る必要があります。総量規制とは「借入総額が年収の3分の1を超えてはいけない」という法律上の制限のことです。

たとえば、年収が90万円の場合、借入上限は30万円までとなります。すでに他社から借入がある場合は、その分も含めて上限が調整されるため注意が必要です。

※総量規制にはおまとめローンなど、一部「例外」と「除外」規定があり

一方、銀行の場合、貸金業者ではないため総量規制の対象外ですが、現在では過剰融資を防ぐ目的で、独自の基準を設け、総量規制に準じた貸付を行っています。

消費者金融と銀行、どちらのカードローンを利用する場合でも、希望通りに30万円を借りられるとは限りません。審査や借入状況によっては30万円以下の金額に設定される可能性がある点を理解しておきましょう。

即日融資を受けるなら申し込み時間に注意する

カードローンの中でも大手消費者金融であれば、基本的に即日融資に対応しています。しかし、24時間いつでも対応してくれているわけではありません。

融資を受けるには必ず審査を通過する必要がありますが、土日祝日営業の消費者金融といっても、深夜~翌朝は審査がお休みとなっています。

また、最短20分審査消費者金融であっても、終了時間ギリギリの申し込みだと審査結果通知が翌日に繰越になることもあります

各企業により変動はありますが、審査可能時間は9時~20時としているところが多いです。審査に最短20分、そこから契約を行うことを考えると、19時までには申し込んでおくといいでしょう。

スムーズな審査に進むためにも、カードローンを利用したいと思ったらすぐにインターネット(パソコン・スマホ)から申し込み手続きをしておき、なるべく早く審査に臨めるように準備してください。

消費者金融カードローン自動契約機の営業時間も考慮

即日融資を受けるためには、審査に通過した後に契約手続きを行なわなくてはなりません。そこで、即日融資対応可能な消費者金融カードローンの、自動契約機営業時間を下記にまとめました。

| サービス名 | 自動契約機の営業時間 |

|---|---|

| アイフル | 8:00~22:00 |

| プロミス | 9:00~21:00 |

| アコム | 9:00~21:00※年中無休(年末年始は除く) |

| レイク※1 | 平日・土曜日:9:00~21:00 日曜日:9:00~19:00 |

| SMBCモビット※2 | 9:00~21:00 |

| J.Score(ジェイスコア) | 自動契約機なし |

※自動契約機の営業時間は、各社とも店舗により営業時間が異なる場合があります

※1.年末年始を除きます。一部店舗によって異なります。

※2.SMBCモビットのローン契約機:2026年9月6日をもって、ローン契約機での申込・カード受取は終了。

営業時間は申込タイムリミットではなく「実働時間」ですので、申込と審査にかかる時間を逆算して申込スタートする必要があります。

即日融資を希望するなら、営業終了時間から遅くとも1時間前には申込を完了しておいてください。

ちなみに自動契約機というと、提携コンビニATMのように24時間営業のイメージがあるかもしれませんが、深夜早朝は休止しています。

自動と言っても、じつは遠隔カメラの向こうでは審査担当者が対応しているので、完全に全自動というわけではありません。

自動契約機で営業時間ギリギリに飛び込んでも、即日融資は間に合わない場合があります。

1分でも早いタイミングで申込することで、即日融資の可能性が高まります。

消費者金融カードローン別オススメ記事

「即日融資可能」であっても、営業時間ギリギリや営業時間外に申し込んだ場合は、審査および融資は翌日に持ち越されます。自動契約機であっても営業時間があるため、各社の営業時間を把握したうえで早めに申込むようにしましょう。

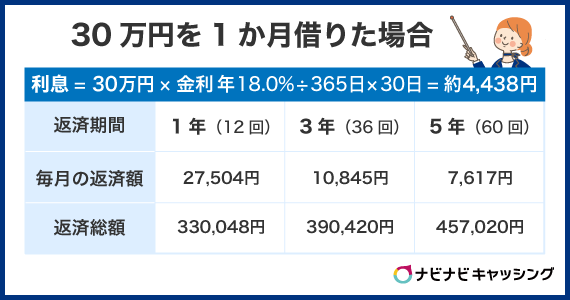

30万円のお金を借りた場合の利息シミュレーション

実際のカードローンで30万円借りた場合の利息がいくらになるのか不安に感じる人もいるでしょう。そこで、大手消費者金融3社を例に挙げ、30万円を2年借りた場合の利息を算出してみます。

| 金融業者名 | 適用金利 | 総利息 |

|---|---|---|

| アイフル | 年18.0% | 59,441円 |

| プロミス | 年18.0% | 58,746円 |

| レイク | 年18.0% | 58,582円 |

※それぞれ無利息期間なしの場合

借りる以外に30万円を今すぐ稼ぐ方法はある?

急ぎで30万円が必要なときに、「お金を借りる」以外に「稼ぐ」という選択肢もあります。しかし、今すぐ月に30万円を稼げる副業となると、現実的な選択肢は限られてきます。

たとえば、レストランや清掃員などの時給制アルバイトは、1日8時間・週5日で働いても月20万円前後が限界でしょう。本業がある中で副業として行うのは、時間的にも体力的にも厳しいといえます。

月30万円を稼げる副業としては、Webライター、動画編集、プログラミング、せどり(転売)などのスキル型副業が現実的です。特にフリーランス向けのクラウドソーシングサイトを活用すれば、未経験からでも実績を積んで収入を伸ばすことが可能です。

ただし、スキル習得や営業に時間がかかるため、今すぐ30万円を手に入れる手段としては即効性に欠けます。

そのため、どうしても早急に30万円が必要な場合は、カードローンなどで一時的にお金を借りる方法を検討するのが現実的です。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |

お金が必要な状況でもやってはいけないこと

前項の闇バイトも同様ですが、それ以外にも以下3つの方法はお金を得るためとはいえ、やってはいけません。

- ギャンブル

- 闇金

- 個人間融資闇金

闇金は「審査なし」で貸してくれるため、ほぼ全員がお金を借りられます。しかし、貸金業法を無視した運営をしており、法外な金利をふっかけられてしまうため、すぐに返済に困ることになります。返済が滞れば、漫画やドラマなどで見るような取り立てにあうことも考えられるでしょう。

また、ギャンブルでは「一発逆転」が狙えますが、その確率は50%前後と低いものです。続ければ続けるほど負ける仕組みになっているため、「一発逆転」はもはや幻想です。

続けるうちに勝つこともあるでしょうが、トータルでは負けが多くなり、お金を増やすどころか減らしてしまうため、絶対に手を出さないようにしましょう。

また、個人間融資は財務局長または都道府県知事からの許可を得ずに融資を請け負っている可能性が高いため、面識のない個人からお金を借りることもNGです。

無償でお金を貸してくれる人は危険?

身内や知人以外の面識のない人がお金を貸してくれるというのは、基本的に危険です。そもそも、そういった都合のよい話には必ず裏があるため、安易にそういった話を受け入れないようにしましょう。

絶対ではないですが、個人が営利目的で融資を行っている場合は貸金業者として登録をしていない可能性があります。貸金業者に登録するためには、財務局長または都道府県知事に申請しなければならず、仮に登録がされていない状態で融資を行なっている場合は違法です。このようなケースにおける融資を個人間融資と呼びます。

SNSが普及して個人同士が繋がりやすくなった昨今において、より注意すべき手口といえるでしょう。「審査なし」「他店で断られたほうもOK」といった文言を謳っているケースが多いため、このような謳い文句を見つけたら警戒するようにしてください。

闇金でお金を借りてはいけない理由

闇金は、法外な金利で貸付を行う違法金融業者のことです。闇金を利用すると、異常な金利設定と返済プランを押し付けられる可能性が高く、借りたら最後、返済できずに執拗な取り立てに苦しみことになります。この取り立ては、場合によっては家族を巻き込んで苦しめる事態にもなりかねません。

なお、闇金かどうかを見分けるポイントは金利です。出資法第5条2項では、金利の上限は年利20.0%と定められているのですが、闇金の場合はこの設定を大きく超えてきます。年利20.0%を超えて貸付を行なっている業者を見つけてしまった場合は、絶対に関わらないようにしましょう。

お金がないと焦りから判断を誤りがちです。その判断の誤りによって、将来の自分が苦しめられることになるため、お金がなくて焦っているときこそ冷静に立ち返る必要があります。冷静になれば、闇金やギャンブルはリスクが高すぎると判断できるため、これらには手を出さずに済むでしょう。

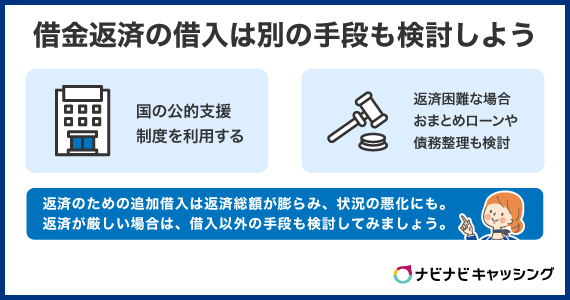

借金返済のために30万円を借入しようと考えている人は別の手段も検討しよう

「どうしても30万円を借りたい」という人の中には、すでに他の借入があり、その返済資金として新たにお金を借りることを考えているケースも少なくありません。しかし、返済のために追加で借入をすると、かえって返済総額が膨らみ、状況を悪化させる可能性があります。

返済が厳しいと感じている場合は、借入以外の方法として次の手段も検討してみましょう。

- 国の公的支援制度を利用する

- 返済が困難な場合はおまとめローンや債務整理も検討しよう

国の公的支援制度を利用する

| 対象となる人 | 融資額/貸付上限額 | 借り入れまでにかかる期間 | |

|---|---|---|---|

| 生活支援費 | 生活再建のお金が必要な人 |

単身:月15万円以内 二人以上:月20万円以内 |

2か月以上 |

| 一時生活再建費 | 生活再建のためのお金で一時的に必要かつ、日常生活費でまかなうことが困難である費用が必要な人 | 60万円以内 | 2か月以上 |

| 福祉費 | おもに福祉用具などの購入経費、介護サービスや障害者サービス、医療費のためのお金が必要な人 | 580万円以内 | 2か月以上 |

| 緊急小口資金 | 緊急かつ一時的に生計の維持が困難となり、お金が必要になった人 | 10万円以内 | 申請受付日から7日程度 |

| 不動産担保型生活資金 | 低所得の高齢者世帯であり、一定の居住用不動産を担保保有している人 | • 土地の評価額の70%程度 • 月30万円以内 |

数か月 |

| 要保護世帯向け不動産担保型生活資金 | 生活保護が必要であると保護の実施機関が認めた高齢者世帯であり、一定の居住用不動産を担保として保有している人 | • 土地及び建物の評価額の70%程度(集合住宅の場合は50%) • 生活扶助額の1.5倍以内 |

数か月 |

各種条件に該当すれば無利子または超低利子で借り入れができます。

ただし、借り入れは早くても申請から7日程度はかかります。ほとんどの場合は2か月以上かかるため、緊急性が高い場合は他の方法とあわせて検討するようにしましょう。

返済が困難な場合はおまとめローンや債務整理も検討しよう

複数社からお金を借りており、首が回らない状況に陥っている場合は、おまとめローンや債務整理も検討しましょう。

おまとめローンでは、複数ある借り入れを一つにまとめられるため、返済の効率化が図れます。また、おまとめローンを利用して返済を一本化することで、返済管理が楽になることはもちろん、場合によっては金利が下がることもるでしょう。

ただし、おまとめ額が多い場合はおまとめローンの審査に落ちる可能性が高くなります。

審査に落ちることにより返済が困難になる場合は、個人再生や任意整理などの債務整理の検討も必要です。

債務整理は一度行うと信用情報に一定期間履歴が残ります。その間はクレジットカードや各種ローンの審査に通らなくなるため、なるべく債務整理が必要な状態に陥らないようにしましょう。

すでにお金を借りており、返済に困っている場合にやってはいけないのが「借金を借金で返す」ことです。返済のために借入を繰り返していては利息分の支払いで手一杯になり、元本が減らない借金地獄に陥ります。そのため、返済に窮する場合は、公的支援やおまとめローンの活用、債務整理を検討することをおすすめします。

お金を30万円借りるときのよくある質問

30万円を借りるには年収はいくら必要?

30万円を借りるためには年収が90万円以上必要です。

そもそも借入できる額は「総量規制」という法律で決められており、総量規制で定められた上限を超える額を借りることはできません。

裁量規制では、年収の3分の1が借入金額の上限となっています。そのため、30万円を借りるためには最低でも年収90万円以上が必要になるのです。なお、他者からすでに借入がある場合には、その分の金額が借入可能額から差し引かれます。例えば、10万円をすでに借入している人がさらに30万円を借りようとすると、10万円+30万円=40万円で、年収は120万円が必要になります。

総量規制に関する内容は以下の通りです。

Q2-1.総量規制とは何ですか?

A2-1.借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。たとえば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。※引用:貸金業法Q&A|金融庁

以上の内容を踏まえると、年収が低ければ借入できる額は少なくなりますし、年収が高ければその分だけ借入できる額は多くなることがわかります。

即日審査なしで30万円借りられる?

親であれば、即日審査なしで30万円を融通してくれる場合があります。ただし、親子関係が良好であり、かつ親が資金的に余裕のある場合に限定されるでしょう。

消費者金融などのカードローンにおいては、必ず審査があります。審査がない業者は闇金である可能性が高いため、いくらお金に困っていたとしても絶対に利用してはいけません。

即日金利なしで30万円借りられる?

親に借りる、または消費者金融を利用すれば即日金利なしで30万円借りられます。ただし、親とは相談が必要です。

また消費者金融においても、多くの場合「はじめて利用する人」限定で、「30日~60日間」だけ無利息になるサービスを設けています。2目の利用や期間が過ぎた場合は金利が発生するため、金利なしでお金を借りたい場合は、これまで利用したことがない消費者金融でお金を借りて、期間内に返済するようにしましょう。

| 無利息期間あり・即日融資OKの 大手消費者金融はこちら | |

|---|---|

| アコム | アイフル |

| プロミス | レイク |

ブラックでも即日30万円借りられる?

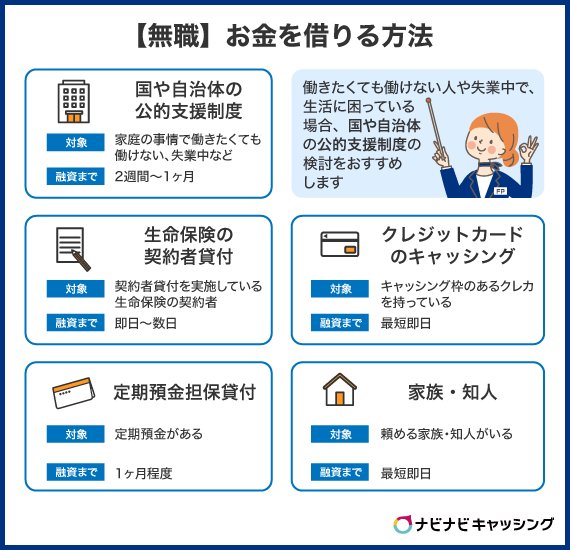

方法によってはお金を借りられます。たとえばクレジットカードのキャッシングや国の公的支援、生命保険の契約者貸付、親への借金がそれにあたります。一方、消費者金融や銀行のカードローンでは審査があるため、ブラックの場合は借りられる可能性は低いでしょう。

無職でも即日30万円借りられる?

無職でも方法によってはお金を借りられます。たとえばクレジットカードのキャッシングや国の公的支援、生命保険の契約者貸付、親への借金がそれにあたります。一方、消費者金融や銀行のカードローンでは「収入があること」を前提としたサービスであるため、無職の場合は借りられません。

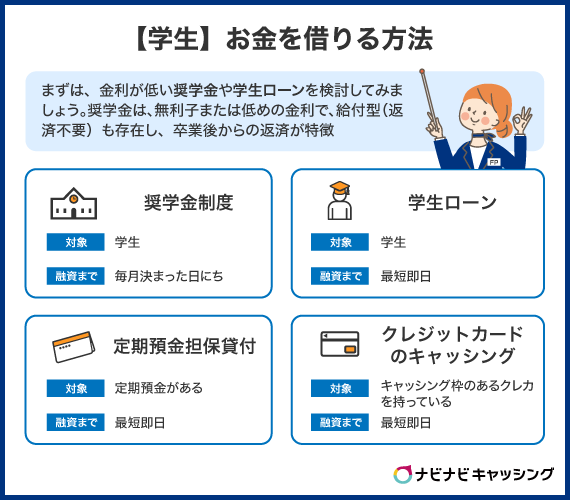

学生でも即日30万円借りられる?

学生でも安定した収入があって、年収100万円以上あるのなら借入できる可能性があります。しかし、即日借りられる可能性は低く、審査を経て借入する方法しかないでしょう。

総量規制オーバーで30万円借りられる?

総量規制をオーバーしている場合、貸金業法に基づいて運営している消費者金融やカード会社から30万円を借りることはできません。一方、貸金業法が適用されない銀行や国の公的制度、生命保険の契約者貸付などを利用すれば、総量規制オーバーでも30万円を借りられる可能性があります。

国から即日でお金は借りられる?

国の公的支援制度では早くても申し込みから7日前後でしかお金を借りられません。審査に時間がかかる傾向にあり、長い場合は2か月から数か月かかることもあります。即日お金を借りるには向かないため、消費者金融などのほかの方法を検討しましょう。

コロナで失業した場合、30万円借りられる?

コロナで失業した場合は、緊急小口融資など、国の公的支援で30万円を借りられます。融資までに時間はかかりますが、返済しやすい工夫がされているため、返済が始まってからも生活に窮する可能性が低いといえます。

まとめ

即日30万円の融資を受けたい場合は、消費者金融カードローンがおすすめです。契約時にキャッシング枠を設定している場合は、クレジットカードのキャッシング枠を利用するのもありでしょう。

ただし、キャッシング枠の設定から行う必要がある場合は、審査があるため即日融資は望めません。

また、ショッピング枠との兼ね合いもあるため、確実30万円借りようと思ったら、やはり消費者金融カードローンが最適な方法だといえるでしょう。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |