どうしても100万円必要になったものの、「100万円借りると利子はいくらになるの?」「自分に合った借入先はどこ?」と悩む方は少なくありません。

100万円というまとまった金額を借りる場合、重視する条件によって最適な借入先が異なります。

利息の負担をできるだけ減らしたい場合は、最も低金利で借りられる銀行系カードローンを選ぶのが基本です。

車の購入や教育費など、お金を使用する目的が明確に決まっている状況であれば、さらに有利な条件で借り入れできる目的別ローンが適しています。

一方で、「即日で100万円借りる必要がある」という緊急事態には、融資スピードが早い大手消費者金融カードローンを利用するなど、状況に応じた使い分けが重要になります。

本記事では、100万円を借りる3つの方法を中心に、気になる利息や月々の返済額の目安、無理のない借入先の選び方を解説します。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |

100万円のお金を借りる方法①:最も低金利にするなら銀行系カードローン

| 特徴 | 比較的金利が低く、安心して利用できるカードローン |

|---|---|

| 金利 | 年1.5%~15.0%程度 |

| お金を借りるまでの時間 | 翌営業日~1週間 |

銀行などの金融機関が、個人向けに手軽にお金を借りられる方法として提供しているのが「カードローン」です。

カードローンは、借りたお金の使い道が自由で、あらかじめ決められた限度額までの範囲なら何度でも借りたり返したりを繰り返せるのが特徴です。

カードローンの中でも、特に銀行が提供しているものは金利が低めな傾向があります。名の知れた大手銀行や、普段利用している身近な銀行のサービスなので、安心して利用しやすい点もメリットです。

ここでは、銀行カードローンのなかでもおすすめな「楽天銀行スーパーローン」を紹介します。

楽天銀行スーパーローン

ネット銀行でも、カードローンを利用できます。楽天銀行スーパーローンは、楽天市場など同社グループのサービスをよく利用する人におすすめのカードローンです。楽天会員ランクに応じて審査が優遇されたり、利用に応じて楽天ポイントが付与されたりする特徴があります。

※必ずしもすべての楽天会員が審査優遇されるとは限りません

また、時期によっては、よりお得に利用できるキャンペーンなどを実施していることもあります。ネット銀行なので、もちろん来店不要でWeb完結で手続きできますよ。

.png)

総合評価

- 3.2点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年1.9%~14.5% | 最大800万円 | なし |

| 審査時間 | 融資時間 | お試し審査 |

| 最短即日※ | 最短即日から | × |

おすすめポイント

- 年会費・入会金0円!

- スマホで簡単申込!

- 月々2,000円から返済可能!

※審査時間:審査完了までは個人差があります。また土日祝は営業していません。

楽天銀行スーパーローンをもっと知る

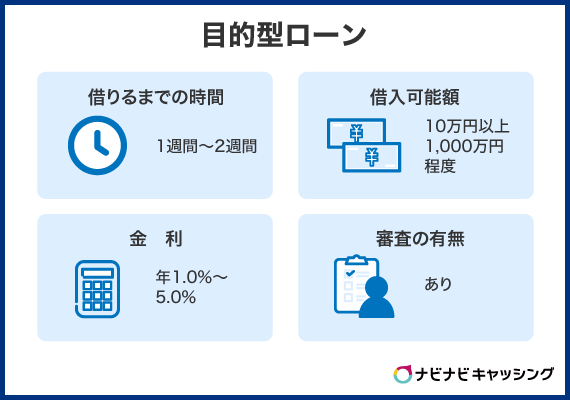

100万円のお金を借りる方法②:使用する目的が明確なら目的別ローン

| 特徴 | お金の使い道が定められているが、その分、金利が低い傾向がある |

|---|---|

| 金利 | 年1.0%~5.0%程度 |

| お金を借りるまでの時間 | 1週間~2週間程度 |

100万円が必要な理由や目的、使い道が明確な場合は「目的別ローン」もあわせて検討してみましょう。たとえば、車を購入するなら「マイカーローン」、子どもの教育費が必要なら「教育ローン」、自宅の改修に使うなら「リフォームローン」などが代表的な目的別ローンです。

目的別ローンは、前述のカードローンと違ってお金の使い道が決められています。しかしその分、金利が低い傾向があります。金融機関によって扱っている目的別ローンの種類や金利が違うので、自分の目的に合ったものをいくつか探して、金利などの条件を比較して選ぶのがおすすめです。

ここでは、「りそな銀行のりそなマイカーローン」と「イオン銀行のペットローン」の2つの目的別ローンを紹介します。

りそな銀行 りそなマイカーローン

りそな銀行のマイカーローンは金利が「年1.55%~4.45%※」で、前述のカードローンに比べるとかなり低めといえます。また、りそな銀行で住宅ローンを組んでいる人や、環境にやさしい車(電気自動車など)を購入した人には金利優遇があります。

金利:通常金利は年1.85%・年2.550%・年3.450%・年4.450%、住宅ローンを利用している場合は年1.550%・年2.550%。審査により、りそな銀行が決定します。EV・FCV購入の場合は通常金利から年0.3%引き下げられ、年1.550%~4.150%の金利が適用されます。EV・FCV購入の人向け金利特典と住宅ローン利用の人向け金利特典は併用できません。

りそなマイカーローンは、車の購入資金としてはもちろん、バイクの購入資金、車検費用、運転免許の取得費用、他社で組んだマイカーローンの借り換えなど、幅広い用途に利用できるのも特長です。

イオン銀行 ペットローン

イオン銀行は、目的別ローンの種類が豊富です。たとえば「ペットローン」は、ペットの購入費や迎え入れるための準備費用、病気やけがに見舞われた際の医療費など、ペットに関連する費用全般に使えます。

その他、自分磨きなどに使える「輝く女性サポートローン」、コレクション代や遠征費用などに使える「サブカルローン」、歯列矯正などに使える「デンタルローン」などもあります。いずれも金利は「年3.8%~8.8%」です。

100万円のお金を借りる方法③:今すぐどうしても必要なら消費者金融カードローン

| 特徴 | スピーディーにお金を借りられるものの、金利は高め |

|---|---|

| 金利 | 年3.0%~18.0%程度 |

| お金を借りるまでの時間 | 最短即日 |

緊急でお金が必要な場合は、消費者金融のカードローンが役に立つかもしれません。消費者金融は審査のスピードが早く、申し込み後、借入できるようになるまでわずか数十分というケースもあります。銀行カードローンの場合は審査が厳格化されたため、審査が長くなる傾向にあります。

また、消費者金融は周囲の人に知られずに借りられるよう工夫されている、初回は30日間無利息で利用できるなど、サービスが充実していることが多いです。しかしその分、金利は高めです。

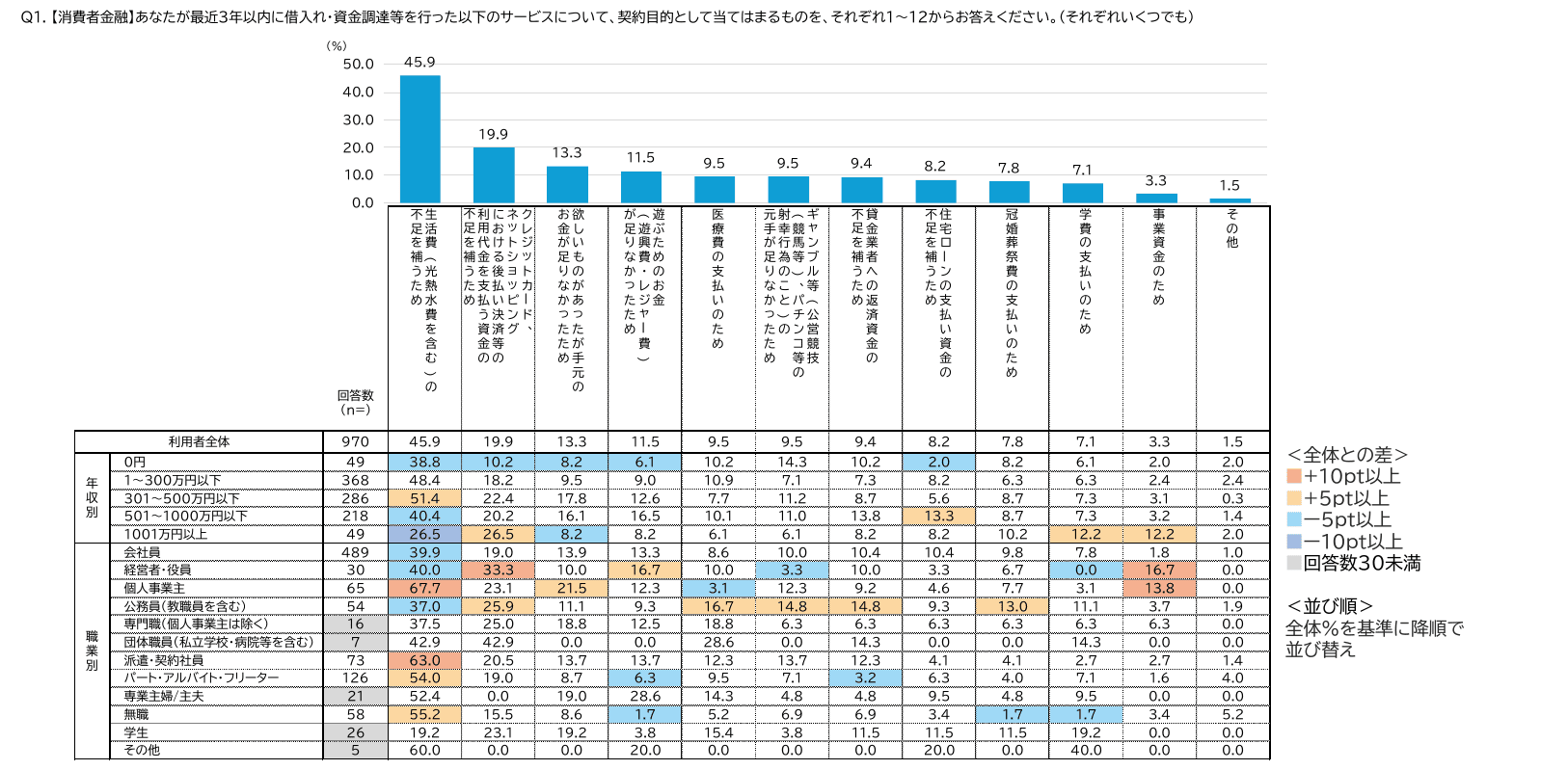

金融庁の調査によると、消費者金融利用者の借入目的として「生活費の不足を補うため」が45.9%と最多で、日常的な家計の不足を補う手段として利用されているケースが多いことがわかります。

※引用元:貸金業利用者に関する調査・研究|金融庁

消費者金融は、「どうしても今すぐお金が必要」「すぐに完済できる見込みがある」といった場合に利用するのに向いているでしょう。

ここでは、「プロミス」と「アイフル」の2つの消費者金融を紹介します。

プロミス

プロミスは、三井住友銀行と同じ「SMBCグループ」に属する大手消費者金融です。最短3分※で融資可能としているため、スピード重視の人におすすめです。金利は「年2.5%~18.0%」です。

※申込みの時間帯や利用する銀行によって、当日中の融資ができない場合があります。

Web完結に対応していて、スマホのみで手続きできます。来店不要で、郵送物やカードなどもありません。返済などに応じてVポイントが貯まるのもプロミスならではの特長です。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

アイフル

アイフルは、CMなどでもおなじみの大手消費者金融です。アイフルでは最短14分※で融資可能、金利は「年3.0%~18.0%」としています。

※申込の状況によっては希望にそえない場合があります。

前述のプロミス同様、申し込みから借り入れ、返済までアプリで完結できます。銀行などでは一般的な、申し込み後の勤務先への電話(在籍確認)がなく、郵送物などもないので、周囲に知られずに利用したい人におすすめです。

.png)

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短14分※ | 最短14分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

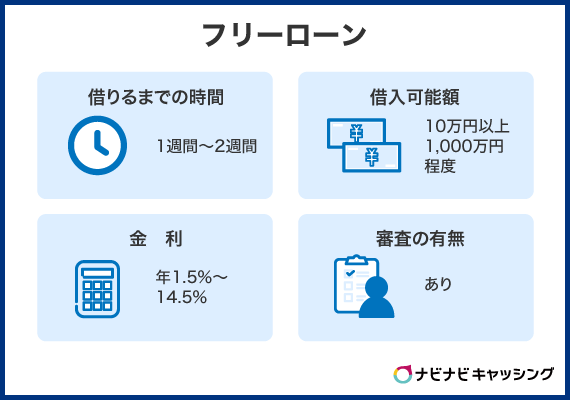

100万円のお金を借りる方法④:1度だけ借りるならフリーローン

| 特徴 | 使い道が自由で、1度だけ借りられるローン。カードローンより金利が低め |

|---|---|

| 金利 | 年1.5%~14.5% |

| お金を借りるまでの時間 | 1週間~2週間程度 |

フリーローンは、銀行などの金融機関が扱っているローン商品の1つで、使い道が自由で1度だけ借りられるのが特徴です。

フリーローンの金利は、カードローンよりは低めで、目的別ローンよりは高めに設定されていることが多いです。

「目的別ローンの対象にならない用途に使う予定だけど、できるだけ低金利で借りたい」「何度も自由に借りられる状態だと、借金に頼る生活になりそうで怖い」という人などに向いているでしょう。

ここでは、同社のサービスを利用している人が金利優遇を受けられるフリーローンを2つ紹介します。

- みずほ銀行多目的ローン

- 住信SBIネット銀行フリーローン

みずほ銀行 多目的ローン

みずほ銀行の多目的ローンは、結婚費用、旅行費用、引っ越し費用などさまざまな用途に使えるローンです。見積書や契約書、領収書などで用途と金額が確認できることが条件になりますが、金利が低めに設定されています(2024年4月に借りる場合、変動金利:年5.875%、固定金利:年6.9%)。

みずほ銀行で住宅ローンや証書貸付ローンを利用中の人には、金利優遇もあります。返済の負担をなるべく抑えたい人におすすめです。

住信SBIネット銀行フリーローン

住信SBIネット銀行のフリーローンは、見積書などの提出が不要です。基本の金利は「年4.775%~12.0%」ですが、同社の他商品を利用している人には金利優遇があり、「年3.775%~11.5%」になります。

ネット銀行なので、Webだけで手続きが済んで便利な点もメリットです。繰上げ返済は1円から、手数料無料で受け付けているので、なるべく早く多く積極的に返済して、利息の負担を減らしていくのがおすすめです。

100万円のお金を借りる方法⑤:国や公的機関から借りるなら公的融資制度

| 特徴 | 国や自治体などが運営している制度で、低金利で借りられる |

|---|---|

| 金利 | 無金利~年2.5%程度 |

| お金を借りるまでの時間 | 数週間~1か月 |

ある程度お金がなくて困っているときは、国や自治体などが用意している公的融資制度が利用できないか調べてみましょう。

公的融資制度は、基本的に福祉目的で運営されています。そのため、民間の金融機関が営利目的で提供しているローン商品などよりも低金利で、場合によっては無金利で利用できるのが特徴です。ただ、あくまで生活が困窮している人のための制度なので、収入が多い場合などは対象にならないことがあります。

公的融資制度では実際にお金を手にするまで時間がかかることが多いので、早めに市区町村の窓口や社会福祉協議会に問い合わせて、手続きを進めるのがおすすめです。

ここでは、公的融資制度として利用できるものを2つ紹介します。

- 日本政策金融公庫

- 生活福祉資金貸付

日本政策金融公庫

日本政策金融公庫は、政府系の金融機関で、民間の金融機関の補完を目的として存在しています。おもに中小企業や個人事業主向けの融資などを行っていますが、「国の教育ローン」など一般の個人が利用できるものもあります。

国の教育ローンは固定金利で年2.25%ですが、母子家庭・父子家庭や世帯年収200万円以下の世帯、子ども3人以上かつ500万円以下の世帯などは年1.85%になります。

生活福祉資金貸付

生活福祉資金貸付は、低所得者、高齢者、障害者などを対象にした貸付制度です。

失業などで生活に困っている人が生活を立て直すまでの資金を借りられる「総合支援資金」、生業を営むための経費、住宅の補修費や福祉用具の購入費、病気やけがの療養に必要な費用などを借りられる「福祉資金」、子どもを高校や大学に進学させるための費用を借りられる「教育支援資金」などの種類があります。

利用したいときは、地域の社会福祉協議会に問い合わせてみましょう。

100万円のお金を低金利で借りるコツ

金利が低ければ低いほど、支払うべき利息が増えにくく、返済の負担が軽くて済みます。きちんと全額を返しきれるよう、なるべく低金利でお金を借りたいところです。以下のコツを意識してみましょう。

複数の選択肢を比較する

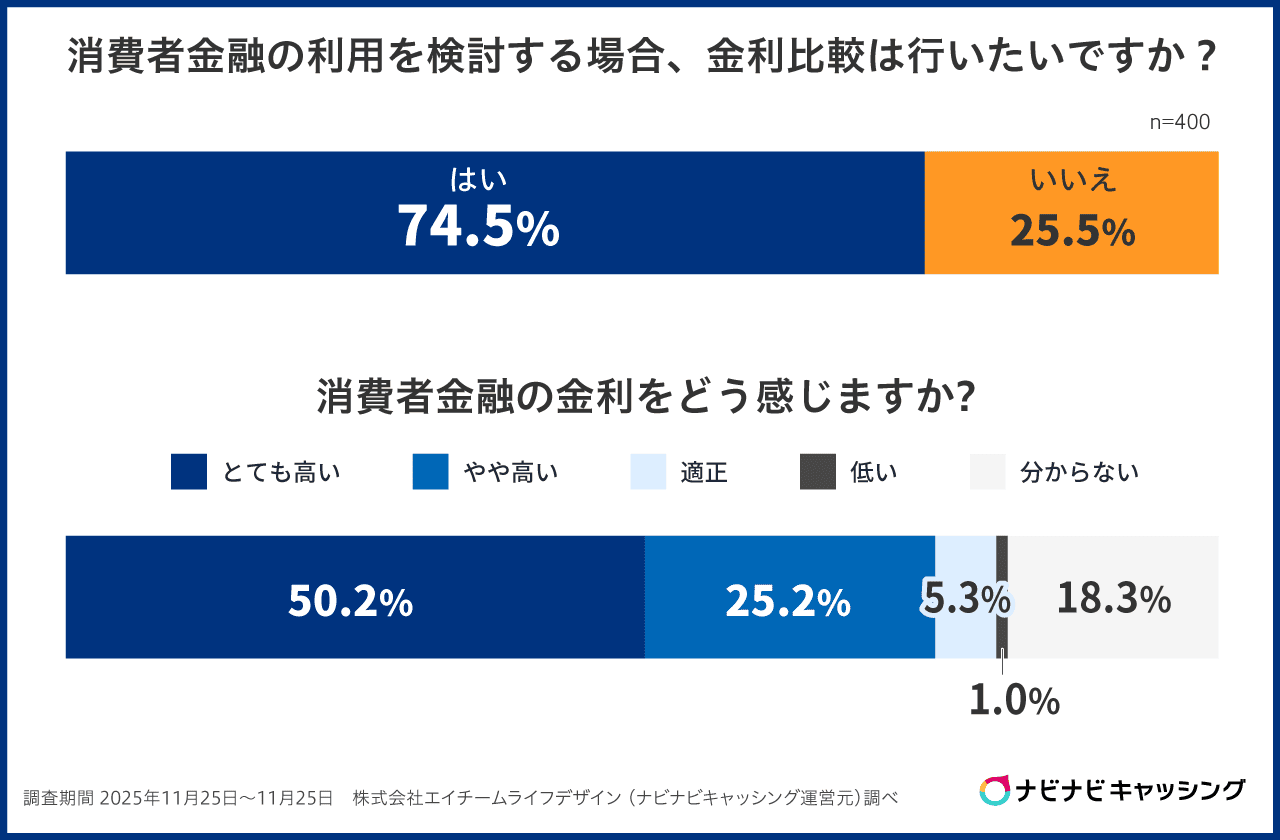

100万円を低金利で借りるための最も基本的なアプローチは、複数の金融機関の商品を比較することです。当サイトの調査では、消費者金融の利用を検討する際に「金利比較を行いたい」と回答した人は全体の74.5%となっていました。

ところが、多くの方が金利を重視しているものの、実際には比較検討をせずに申し込んでしまう方も少なくありません。

同じ100万円を借りても、年率5.0%と年率15.0%では5年間の利息総額に100万円近い差が生じることもあります。銀行カードローン・目的別ローン・消費者金融カードローン・フリーローン・公的融資といった選択肢それぞれの金利・審査スピード・申込条件を書き出して比較することが、無駄な利息を払わないためのポイントです。

各金融機関の公式サイトには金利のシミュレーションツールが用意されていることが多いので、具体的な返済額を確認してから申し込むのもおすすめです。

信用情報をクリーンに保つ

信用情報とは、お金を借りる本人の「現在の借金額」や「過去の返済歴」などの情報のことです。金融機関は、審査の際に必ず信用情報をチェックしています。年収に対して借金が多すぎたり、期日までに返済できず滞納した履歴があったりすると審査で不利になるため、低金利で借りにくくなります。

100万円のお金を借りるときの注意点

100万円を借りるには、まずは金融機関の審査を通過しなければなりません。

また借入申込をする先によって、気をつけるべき重要なポイントは異なりますが、事前に確認しておかなくてはいけないのは、以下の7項目です。

- 年収の3分の1までしか借りられない総量規制に注意

- 銀行カードローンは審査が長くなる傾向にある

- 地域金融機関は営業エリアに注意

- 融資には原則として年齢制限がある

- 銀行ローンは普通預金口座開設が必須の場合が多い

- 店頭窓口への来店が必要なケースも多い

- 必要提出書類が金融機関やサービスごとに異なる場合がある

こちらでは100万円を借りる際に、必ず確認しておきたい上記項目を順番に解説します。

年収の3分の1までしか借りられない「総量規制」に注意

総量規制とは、借りすぎや貸しすぎを防ぐための法律で、「他社を含めて貸金業者からの借入総額が年収の3分の1を超えてはならない」と決められています。

たとえば、申込者の年収が300万円なら、貸付金額は100万円までとなります。

反対に言えば貸金業者から100万円を借りるためには、最低でも年収300万円が必要ということになります。

もちろん、年収が300万円あれば必ず100万円の融資額を借りられるというわけではなく、あくまでも審査を受けるための最低条件となります。

消費者金融をはじめとする貸金業者は、この総量規制を絶対に守らねばなりません。

銀行カードローンは審査が長くなる傾向にある

支払いが当日~数日以内に迫っている場合には、審査スピードが速いカードローンを選ぶことになります。

なぜなら2018年1月より審査が厳格化され、銀行カードローンは審査が長くなる傾向にあるからです。

場合によっては融資実行まで1~2週間程度かかるケースもあるので、申込先銀行の審査スピードは公式サイトやクチコミなどであらかじめチェックしておいてください。

今すぐお金を借りたい人はこちらをチェック

地域金融機関は営業エリアに注意

信用金庫や信用組合は地域に寄り添った親身な対応が期待できる反面、営業エリアが限られている制度が多いです。

しかも、支店ごとに営業エリアが決められていることが多く、エリア外だと申込みを断られてしまいます。

出来れば事前に支店に電話をかけ、自分の住んでいるエリアが融資申し込み可能か聞いておくことをお勧めします。

融資には原則として年齢制限がある

仮にアルバイトをしていても、基本的に未成年は金融機関から融資を受けることはできません。

未成年の行った契約は、法律的に親権者によって取り消しが可能であるため、金融機関は安心して融資が出来ないためです。

反対に、連帯保証人や担保がつく場合などを除き高齢の場合も年齢制限があるケースがほとんどです。

高齢者は退職して年金収入だけとなる事が多いのですが、年金は給付金のため、消費者金融では所得があるとみてもらえないことがほとんどです。

また健康にも不安が生じやすくなるため、完済時の年齢が65歳~70歳程度に収まる契約になるのが一般的です。

100万円もの金額となると返済期間も長くなりやすいので、60歳以上の方は完済時の年齢も意識する必要があります。

例えば64歳の方が65歳までのローンを組むときには、1年で完済する準備することになります。

銀行ローンは普通預金口座開設が必須の場合が多い

銀行で融資を受ける場合には、一部のカードローンなどを除き、利用銀行の普通預金口座の開設が必須のケースが多くなります。

また融資の自動引落の返済口座設定が義務であることも多く、その場合には返済資金をどのように入金するかの検討も必要です。

返済方法のためにこれ以上銀行口座を増やしたくないのであれば、すでに通帳を持っている銀行でローンを申込むのがベターでしょう。

手持ちの銀行口座のローンでは利便性などが物足りないという人は、申し込みから返済まで口座の開設が不要な楽天銀行スーパーローンがおすすめ。入会すると1,000ポイントがもらえます。

総合評価

- 3.2点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年1.9%~14.5% | 最大800万円 | なし |

| 審査時間 | 融資時間 | お試し審査 |

| 最短即日※ | 最短即日から | × |

おすすめポイント

- 年会費・入会金0円!

- スマホで簡単申込!

- 月々2,000円から返済可能!

※審査時間:審査完了までは個人差があります。また土日祝は営業していません。

店頭窓口への来店が必要なケースも多い

大手消費者金融のカードローンや一部の銀行カードローンは「WEB完結」に対応しており、インターネットだけで手続きができます。

しかしそれ以外のローンでは、基本的に店頭窓口での手続きが必要なケースが大半です。

また休日対応のローンセンターなどを除くと、平日の営業時間に窓口へ来店しなければなりません。

しかも問題は昼休み程度の時間では手続きが終わらないこともあり、半日休暇などを取得する必要も出てきます。

一度で手続きが終わらない場合もあるので、来店日程の調整が難しいと感じられるかもしれません。

必要提出書類が金融機関やサービスごとに異なる場合がある

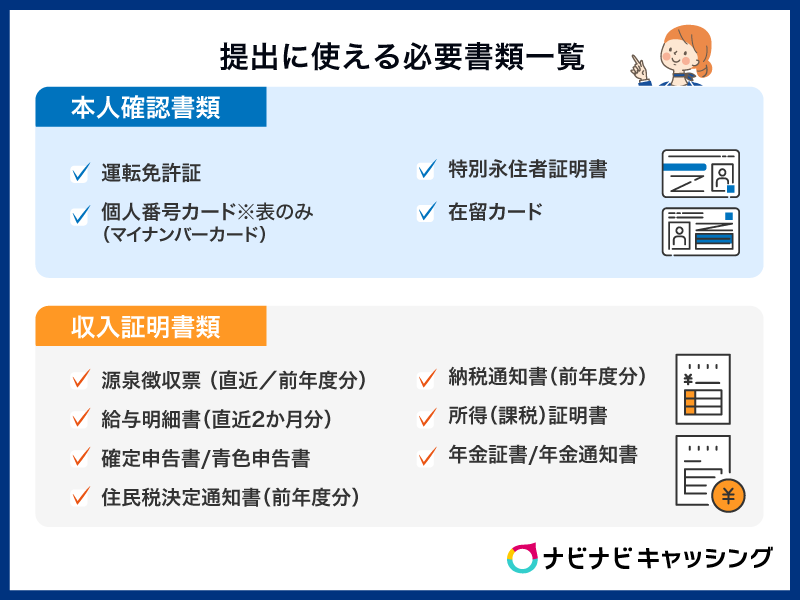

100万円を借りるには基本的に「本人確認書類」と「収入証明書類」の提出は必須です。

給与明細書や源泉徴収書といったものが「収入証明書類」に当たります。

また目的別ローンなどを利用する場合には、お金の使いみちを証明する書類など、追加で必要となる書類が出てくることがあります。

書類が1つでも足りないと、原則として融資は受けられないので、申請前に必要書類は確認してください。

100万円のお金を借りるときの返済金額早見表

100万円を借りるときには、審査に通過できるかどうかだけではなく、無理なく返済できるかも自分自身でよくリスク検討しておかねばなりません。

せっかく100万円を借りられたとしても、結果的に返済負担に苦しむ状態になっては大変です。

そこで、一般的によく設定される年15.0%と年12.0%の金利を想定して、カードローンで100万円を借りた場合の返済シミュレーションを一覧にまとめました。

毎月どのくらいの支払額なら無理なく返済できるのか(毎月返済金額)を検討することで、具体的にどのくらいの回数(期間)で完済できそうなのかをひと目でチェックできます。

また、その場合の支払利息の合計額と完済までの返済総額をざっくりと数字の確認が可能です。

ぜひこちらの表を参考に、おおまかな返済計画を検討してみてください。

【年率15.0%】返済期間別の返済金額等早見表

| 返済回数(期間) | 毎月の返済金額 | 利息の合計金額 | トータル返済金額 |

|---|---|---|---|

| 6回(半年) | 174,033円 | 44,198円 | 1,044,198円 |

| 12回(1年) | 90,258円 | 83,096円 | 1,083,096円 |

| 18回(1年半) | 62,384円 | 112,912円 | 1,112,912円 |

| 24回(2年) | 48,486円 | 163,664円 | 1,163,664円 |

| 30回(2年半) | 40,178円 | 205,340円 | 1,205,340円 |

| 36回(3年) | 34,665円 | 247,940円 | 1,247,940円 |

| 42回(3年半) | 30,749円 | 291,458円 | 1,291,458円 |

| 48回(4年) | 27,830円 | 335,840円 | 1,335,840円 |

| 54回(4年半) | 25,577円 | 381,158円 | 1,381,158円 |

| 60回(5年) | 23,789円 | 427,340円 | 1,427,340円 |

※一般的な元利均等返済方式にて算出しています

※利用銀行や返済条件等により若干金額が異なる場合があります(以下の表も同様)

【年率12.0%】返済期間別の返済金額等早見表

| 返済回数(期間) | 毎月の返済金額 | 利息の合計金額 | トータル返済金額 |

|---|---|---|---|

| 6回(半年) | 172,548円 | 35,288円 | 1,035,288円 |

| 12回(1年) | 88,848円 | 66,176円 | 1,066,176円 |

| 18回(1年半) | 60,982円 | 97,676円 | 1,097,676円 |

| 24回(2年) | 47,073円 | 129,752円 | 1,129,752円 |

| 30回(2年半) | 38,748円 | 162,440円 | 1,162,440円 |

| 36回(3年) | 33,214円 | 195,704円 | 1,195,704円 |

| 42回(3年半) | 29,275円 | 229,550円 | 1,229,550円 |

| 48回(4年) | 26,333円 | 263,984円 | 1,263,984円 |

| 54回(4年半) | 24,056円 | 299,024円 | 1,299,024円 |

| 60回(5年) | 22,244円 | 334,640円 | 1,334,640円 |

こちらで「返済シミュレーション」が確認できます。

100万円のお金を借りるときのよくある質問

こちらでは100万円の借入を検討する際に、よくある疑問にQ&A形式で応えていきます。

100万円を借りる審査は厳しい?

100万円と言うと一般的には大金に感じがちですが、金融機関からすればごく一般的な融資金額と言えます。そのため金額が100万円だからといって、特別に審査が厳しくなるということはありません。

融資の審査では、毎月返済額と収入のバランスが重視されます。

基本的には、他のローンを合算した返済額が収入の30%程度に収まっていることが1つの目安です。

学生でも銀行カードローンに申し込んで借りることは可能?

学生であることを理由に借入を断られるケースもありますが、多くの場合には年齢が満20歳以上でアルバイトなど安定した収入があれば申込みは可能です。

ただし学生が高金利のカードローンに申込するのは全くおすすめできません。

本当にやむを得ない理由がない限りは、大学の学生課に相談するなどして別の手段を模索してください。

お金を借りたい学生はこちらをチェック

無職の場合で100万円を借りる方法はある?

原則として本人もしくは配偶者に収入がない限りは金融機関でローンを組むことはできません。

まとめ

100万を借りる場合、銀行カードローン、目的別ローン、フリーローン、消費者金融、国や自治体の融資制度などさまざまな方法があります。お金の使い道が明確なら目的別ローン、急いでいるときは消費者金融など、状況に応じて自分に合った方法を選びましょう。

無理なく返済していくためには、なるべく低金利で借りられる方法を選択するのが得策です。また、あらかじめ返済額や返済期間を確認し、完済までの資金計画を練っておくのもおすすめです。

100万円は決して小さな金額ではありません。リスクや注意点をよく理解したうえで借りるようにしましょう。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |