このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- アイフルの借り方は3つ!申込の流れや審査通過後の借入方法についても紹介

アイフルの借り方は3つ!申込の流れや審査通過後の借入方法についても紹介

アイフルの借り方や審査について、初めての人にもわかりやすく教えてください。

アイフルには3つの借り方があります。最短でお金を借りたい人は、審査の申し込み~借入までをネット完結で行う方法がおすすめですよ。

アイフルでお金を借りたいけれど、「実際どうやって借りるの?」「どの方法が一番早いの?」と悩んでいる人は多いのではないでしょうか。

はじめて利用する場合、申込みから融資までの流れや、自分に合った借り方を理解しておくことが大切です。

この記事では、アイフルでの代表的な3つの借り方と、それぞれの特徴・メリットをわかりやすく解説します。

これを読めば、「どうやって借りるのか」「どの方法を選ぶべきか」が具体的にイメージできるようになります。

この記事を読んでわかること

- アイフルでお金を借りる方法は3つあり、使いやすさだけでなく自身の状況も考慮して選ぶと利便性が上がる

- 直近のアイフルの審査通過率は約30%で他社と比べるとやや低め

- アイフルでお金を借りたい場合は収入証明書などの必要書類を準備してから申込むとスムーズに進む

アイフル

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短9分※ | 最短9分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

お金を借りたい時、まずは大手消費者金融系のカードローンを考えるという人は多いでしょう。ただ、たくさんあるカードローン会社の中からどこがいいのかを選ぶのは難しいかもしれません。そこで、大手カードローンの中から「アイフル」についてご紹介します。申込みから審査、そして契約までの流れを詳しく解説します。カードローン会社選びにお悩みの人はぜひチェックしてください。

アイフルのお金の借り方は3つ!

アイフルでは、次の3つの方法でお金を借りることができます。

| 銀行振込 | スマホアプリ | アイフルの提携ATM | |

|---|---|---|---|

| 借入できる場所 | 指定の銀行口座 |

|

|

| 土日祝日の借入 | 〇 | 〇 | 〇 |

| 深夜の借入 | 〇 | 〇 | 〇 |

| カードレスの借入 | 〇 | 〇 | × |

| 手数料 | 無料 | 無料 | 1万円以下110円/1万円超220円 |

| 千円単位の出金 | 〇 | 〇 | × |

※メンテナンス時間を除く

銀行振込はスピーディーで手数料無料、スマホアプリはカード不要で利便性が高く、提携ATMは銀行の提携ATMが近くにあればスマホアプリよりも素早く借入できる可能性があります。

いずれも24時間対応(※一部時間を除く)であるため、急な出費にも柔軟に対応できます。

カードレスで完結したい人は「スマホアプリ」、振込で手数料を抑えたい人は「銀行振込」、銀行の提携ATMが近くにある場合は「提携ATM」がおすすめです。

銀行振込で借りる方法

銀行振込での借入は、アイフルの中でも最もスピーディーで、手数料無料で利用できる点が魅力です。

- 銀行振込のメリット

- 口座に直接振り込まれる

- 24時間365日対応(※一部金融機関を除く)

- 手数料がかからない

急な支払いに対応したいときや、外出が難しい人にとって理想的な借り方といえます。

アイフルでは銀行振込を「アプリ」または「電話」のいずれかで申込むことができ、自分に合った方法を選べます。

アプリは操作の手軽さ、電話は担当者と相談しながら進められる点が主なメリットといえます。

アプリを使った銀行振込での借り方

- アプリを起動し「振込みで借りる」を選択

- はじめて利用する場合は振込口座を登録

- 借入希望金額を入力

- 入力内容を確認し「申込」ボタンをタップ

- 振込完了通知を確認し、口座をチェック

アプリからの申込みは、最短数分で振込が反映されるスピーディーさが特徴です。

外出中でもスマホ操作だけで完結するため、通勤途中や休憩時間にも手続きできます。

また、手数料が一切かからないのも大きな利点です。特に繰り返し借りる可能性がある人にとって、毎回無料で利用できる点は大きな節約要素となるでしょう。

ただし、メンテナンス中の時間帯や、一部の地方銀行では即時反映されないことがあるため、急ぎの際は振込可能時間を事前に確認しておくことが大切です。

電話を使った銀行振込での借り方

- 会員専用ダイヤル(0120-109-437)へ電話

- オペレーターに「振込融資を希望」と伝える

- 本人確認と契約内容の確認を行う

- 借入希望額と振込先口座を指定

- 振込完了の連絡を受ける

電話を利用した方法は、オペレーターが対応してくれます。アプリの操作が苦手な人や、細かい内容を相談しながら進めたい人に特におすすめです。

ただし、電話受付時間は平日の9:00〜17:00に限定されるため、夜間や休日に利用したい場合はアプリから申込まなければ対応してもらえません。

振込スピードや柔軟さを求めるならアプリ、確実性を重視するなら電話を選ぶと良いでしょう。

スマホアプリで借りる方法

スマホアプリを使えば、カードを持っていなくてもセブン銀行やローソン銀行ATMから現金を引き出せます。

アプリ内でQRコードを生成し、それをATMで読み取るだけの簡単操作です。

- スマホアプリで借りるメリット

- カード不要で紛失リスクがない

- 24時間・土日祝日も借入可能

- アプリ内で残高確認や返済もまとめて管理できる

アプリによる借入は、セブン銀行ATM・ローソン銀行ATMのどちらでも利用可能です。

出先でも気軽に借入できるため、カードレス派やスマホ中心で管理したい人に向いています。

セブン銀行ATMで借入する手順

- アプリを起動し「スマホATM取引」を選択

- ATMで「スマートフォンでの取引」を選択

- アプリに表示されたQRコードを読み取る

- 借入金額を入力し「確認」

- 現金を受け取る

| 借入 | 返済 | |

|---|---|---|

| 平日 | 3:00~2:00 | 3:00~2:00 |

| 土曜 | 3:00~23:00 | 3:00~23:00 |

| 日曜 | 7:00~2:00 | 7:00~2:00 |

| 祝日 | 3:00~2:00 | 3:00~2:00 |

※参考元:アイフル

セブン銀行ATMでの借入は、全国のセブン-イレブンに設置されたATMを利用できるため、利便性が非常に高い方法です。

スマホアプリでQRコードを表示し、ATMで読み取るだけで現金を引き出せます。カードを持ち歩く必要がなく、操作も数分で完了します。

ただし、取引には手数料がかかります。1万円以下の取引では110円、1万円超の場合は220円(税込)です。

また、ATMのメンテナンス時間中(深夜帯など)は利用できない場合があるため、急な借入が必要な際は時間を確認しておくことが大切です。

スマホ1つで完結できる利便性は高い一方で、手数料負担を抑えるには銀行振込との併用も検討すると良いでしょう。

ローソン銀行ATMで借入れする手順

- ATMで「スマホ取引」を選択

- アプリを起動して「スマホATM取引」を選択

- ATMに表示されるQRコードをアプリで読み取る

- 借入金額を入力し「確認」を押す

- 現金を受け取る

| 借入 | 返済 | |

|---|---|---|

| 月曜日 | 7:00~23:00 | 7:00~23:00 |

| 平日 | 24時間 | 24時間 |

| 土曜 | 0:00~23:50 | 0:00~23:50 |

| 日曜 | 3:00~2:00 | 3:00~2:00 |

| 祝日 | 上記の曜日通り | 上記の曜日通り |

※参考元:アイフル

ローソン銀行ATMも、全国のローソン店舗に設置されているため、外出先でも気軽に利用できます。

セブン銀行ATMと同じくスマホアプリを使ってQRコードで取引する方式で、カードを持たずに現金を引き出せます。

手数料はセブン銀行ATMと同様に、1万円以下110円、1万円超220円(税込)です。ほぼ24時間対応しており、平日は深夜帯も取引が可能。

ただし、メンテナンス時間中や店舗によっては一時的に利用できない場合があるため注意が必要です。

また、アプリの操作に慣れていない場合は、事前に手順を確認しておくとスムーズに利用できます。

カードレスで安全かつスピーディーに借入できる点は魅力ですが、頻繁な利用は手数料が積み重なるため、計画的な活用をおすすめします。

アイフルの提携ATMで借りる方法

アイフルでは、全国のコンビニや銀行の提携ATMを利用して現金を借りられます。

ローンカードを使うことで直接現金を引き出せるため、「スマホ操作が苦手」「実際にお金を受け取りたい」という人には便利な方法です。

- 提携ATMで借りるメリット

- 全国のコンビニ・銀行で利用でき、アクセスが非常に良い

- 深夜・早朝・土日祝日でも借入・返済が可能

- 現金を直接受け取れるため、振込明細が自宅に郵送されない

提携ATMを使った借入は、銀行振込のようにアプリや電話操作を行う必要がありません。

カードを挿入して操作するだけで借入が完了するため、シンプルかつ直感的に利用できます。

スマホアプリによるQRコード操作が難しい人でも使えるのが魅力です。

- 提携ATMにアイフルのローンカードを挿入

- ATM画面で「ご出金(またはご融資)」を選択

- 暗証番号を入力

- 借入金額を指定

- 現金を受け取り、利用明細を確認

操作は一般的なATM利用とほぼ同じで、はじめての人でも迷わず利用できます。

借入金は千円単位で指定可能ですが、一度の取引で限度額を超える借入はできません。

| 借入 | 返済 | ||||

|---|---|---|---|---|---|

| 平日 | 土曜 | 日曜 | 祝日 | - | |

| セブン銀行ATM | 3:00~2:00 | 3:00~23:00 | 7:00~2:00 | 3:00~2:00 | 借入と同じ |

| ローソン銀行ATM | 24時間 ※月曜日のみ7:00~23:00 |

0:00~23:50 | 3:00~2:00 | 左記の各曜日に同じ | 借入と同じ |

| イーネットATM | 7:00~23:00 | ||||

※参考元:アイフル

| 借入 | 返済 | |||

|---|---|---|---|---|

| 平日 | 土日祝 | 平日 | 土日祝 | |

| イオン銀行 | 7:00~23:00 | 7:00~23:00 | 7:00~23:00 | 7:00~23:00 |

| 三菱UFJ | 7:00~23:00 | 7:00~23:00 | 7:00~23:00 | 7:00~23:00 |

| 福岡銀行 | 8:00~21:00 | 8:00~21:00 | 出金のみの取り扱い | 出金のみの取り扱い |

| 熊本銀行 | 8:00~21:00 | 8:00~21:00 | 出金のみの取り扱い | 出金のみの取り扱い |

| 十八親和銀行 | 8:00~21:00 | 8:00~21:00 | 8:00~21:00 | 8:00~19:00 |

| 西日本シティ銀行 | 7:00~23:00 | 8:00~21:00 | 7:00~19:00 | 8:00~19:00 |

※参考元:アイフル

| 借入 | 返済 | |

|---|---|---|

| 平日 | 3:00~2:00 | |

| 土曜 | 3:00~23:00 | |

| 日曜 | 7:00~2:00 | |

| 祝日 | 3:00~2:00 | |

※参考元:アイフル

提携ATMを利用する際は、手数料が発生する点に注意が必要です。1万円以下の取引は1回110円、1万円超の取引は1回220円(税込)です。

頻繁に借入や返済を行う場合、手数料の積み重ねが大きな負担になることもあります。

また、ATMによっては一時的に利用できない時間帯があるほか、借入限度額を超える取引はできません。利用前に残高と限度額を必ず確認しておきましょう。

アイフルの申込み方法は3つ

まずは審査の申込みから始めますが、アイフルの申込み方法は、3つの方法があります。

- Web

- アプリ

- 電話

この3つの中で、最短で融資を受けられるのは「Web申込み」です。

特に急ぎでお金を借りたい場合は、事前にWeb申込みの流れを把握しておくとスムーズです。

Webから申込み~借りるまでの流れ

- Web申込みのメリット

- 24時間365日、スマホやPCからいつでも手続き可能

- 書類提出・契約までオンラインで完結

- 最短9分※で審査結果が出るためスピード融資が可能

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

【Web申込み~借入までの流れ】

- アイフル公式サイトにアクセス

- 「お申込みはこちら」ボタンをクリック

- 必要情報(氏名・年収・勤務先など)を入力

- 審査結果のメールまたは電話を受け取る

- 審査通過後、本人確認書類をアップロード

- 契約完了後、口座振込またはATMで借入

Web申込みはすべてオンラインで完結するため、手間がかかりません。特に即日融資を希望する人には最もおすすめの方法です。

ただし、入力情報に誤りがあると審査が遅れる可能性があるため、正確に記入することが重要。

また、勤務先への在籍確認が発生する場合もあるため、事前に会社への連絡体制を整えておくと安心です。

アプリから申込み~借りるまでの流れ

- アプリ申込みのメリット

- 申込みから借入までスマホ1台で完結

- カメラで本人確認書類を撮影するだけで提出可能

- 契約後はそのままスマホATMでの借入も可能

【アプリ申込み~借入までの流れ】

- アプリをダウンロード

- アプリを起動して「新規申込み」を選択

- 必要情報を入力し、本人確認書類をアップロード

- 審査結果をアプリ内通知で確認

- 契約内容を確認して電子契約を締結

- 借入方法(振込またはATM)を選択して受取

アプリ申込みは操作が直感的で、はじめてでも簡単に進められます。

特にカードレスで借入したい人に向いており、セブン銀行ATMやローソン銀行ATMを利用すれば24時間借入可能です。

注意点として、通信環境が不安定な場所では本人確認がスムーズに進まない場合があるため、通信環境が整っている場所で操作するのが望ましいでしょう。

電話で申込み~借りるまでの流れ

- 電話で申込むメリット

- 担当オペレーターが手続き方法を丁寧に案内してくれる

- スマホ操作が苦手でも安心して申込み可能

- 書類や契約内容を口頭で確認できる

【電話で申込み~借りるまでの流れ】

- 電話で申込み(初回:0120-201-810/女性専用:0120-201-884)

- オペレーターが申込内容を確認し、審査開始

- 審査結果を電話またはメールで通知

- 契約書類を郵送で受け取り

- カードを発行し、ATMで借入

アイフルの申込みでかける電話番号は、はじめての申込み専用と女性専用ダイヤルの2種類です。

- はじめての申込み専用:0120-201-810

- 女性専用ダイヤル:0120-201-884

電話で申込んだら審査を受けます。審査に通過したら、郵送で契約手続きをすることで、融資を受けることが可能です。カードが発行されたら、提携ATMですぐにお金を引き出せます。

無人店舗で申込み~借りるまでの流れ

無人店舗とは、スタッフの常駐していない店舗です。

申込みから契約まで一貫して行うことができて、アイフル専用のATMを併設している店舗であれば、その場で借り入れも行えます。

※アイフルの無人店舗(無人契約機)は2026年7月末までに営業を終了。

- 無人店舗で申込むメリット

- その場でカード発行ができ、すぐに現金を受け取れる

- オンラインに抵抗がある人でも画面案内で簡単操作

- プライバシーに配慮された個室スペースで安心

【無人店舗での流れ】

- 無人契約機に入室し、画面案内に従って申込み

- 本人確認書類をスキャナーで提出

- 審査結果を店舗内で確認

- 契約内容に同意して署名(電子署名可)

- カードを受け取り、その場のATMで借入

無人店舗での申込みは、機械操作に不慣れな人でも安心して利用できるよう、音声ガイダンスや画面案内がわかりやすく設計されています。

なお、事前にWeb申込みをしてから店舗でカードを受け取る「Web+店舗受取」方式を選ぶと、最短即日でのカード発行が可能です。

※アイフルの無人店舗(無人契約機)は2026年7月末までに営業を終了。

近くのアイフルの店舗は以下から検索できますよ。

-

仙台市(3件)

-

その他(1件)

-

川崎市(2件)

相模原市(2件)

-

その他(6件)

-

その他(2件)

-

その他(2件)

-

静岡市(2件)

その他(11件)

-

その他(5件)

-

京都市(6件)

その他(1件)

-

広島市(5件)

-

その他(1件)

-

その他(1件)

-

その他(6件)

-

その他(1件)

-

福岡市(5件)

北九州市(2件)

その他(4件)

-

-

-

熊本市(2件)

その他(1件)

-

-

-

アイフルでは3つの申し込み方法が用意されています。できるだけ早く融資を受けたい場合は、インターネット(Web完結)から申し込み、カードレスを選択しましょう。

※アイフルの無人店舗(無人契約機)は2026年7月末までに営業を終了。

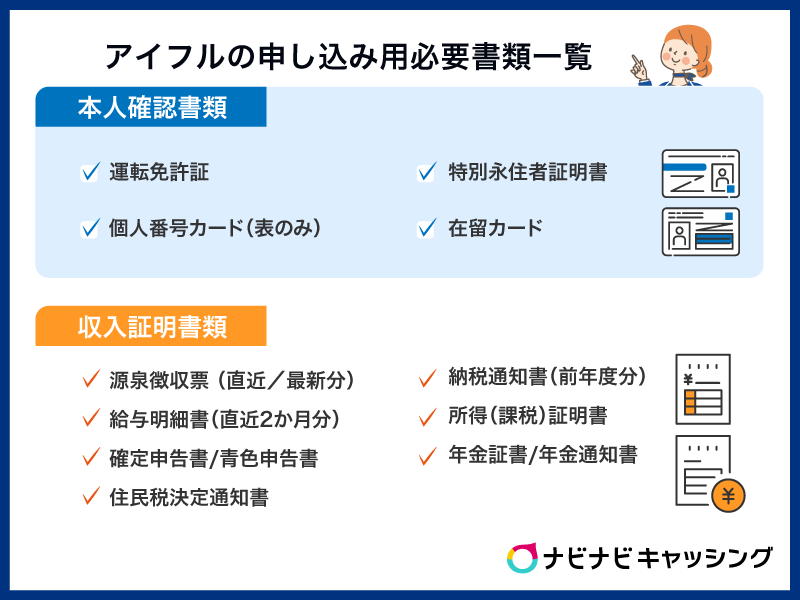

アイフルでお金を借りるときの必要書類

アイフルの申込みには、顔写真のついた本人確認書類が必要です。場合によっては、収入証明書の提出も求められます。

提出に使える本人確認書類と収入証明書類は以下です。

- 運転免許証

- 個人番号カード(表のみ)

- 特別永住者証明書

- 在留カード

| 必要書類 | 取得場所 | 取得方法 |

|---|---|---|

| 源泉徴収票(直近/最新分) | 勤務先 | 12月~1月に勤務先から交付される |

| 給与明細書(直近2か月分) | 勤務先 | 給与の支払い時に勤務先から交付される |

| 確定申告書/青色申告書 | 税務署 | 確定申告時に控えが税務署から交付される |

| 住民税決定通知書 | 勤務先 | 6月頃に勤務先から交付される |

| 納税通知書 | 自宅 | 4月~7月頃に市区町村役場から交付される |

| 所得(課税)証明書 | 市区町村役場 | 5月~6月頃に市区町村役場で発行する |

| 年金証書/年金通知書 | 自宅 | 6月頃に日本年金機構から交付される |

アイフルの申し込みに必要な書類は、いずれも取得は難しくありません。しかし、必要となった際に手元にないと、手続きがスムーズに進みません。収入証明書を取得した際には、なくさないように保管しておきましょう。

アイフルの審査通過率は30.4%で約3人に1人がお金を借りることができる計算

「アイフルのお金の借り方はわかったけど、審査に通るか不安」と思う人もいるかもしれません。

アイフルが公式で公開しているデータによると、アイフルの審査通過率は30.4%です。これは、約3人に1人が審査に通過するという計算です。

比較として、以下が各カードローン会社の審査通過率です。

| カードローン会社 | 審査通過率 |

|---|---|

| アイフル | 30.4% |

| レイク | 約24.1% |

| アコム | 約38.0% |

| プロミス | 約39.3% |

※参照元:

アイフル月次データ

2025年度 第1四半期決算|新生銀行グループ

ローン事業新規申込数、新客数及び新規貸付率 (アコム) |DATA BOOK 2025年3月期決算

SMBCコンシューマーファイナンス月次営業指標 ※提供終了

アイフルの審査は、業界全体でみても平均的な水準です。

ただし、アイフルは審査のスピードが非常に速いことが大きな特徴で、最短9分※での融資も可能です。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

そのため、「すぐにお金を借りたい」という人には依然として有力な選択肢といえます。

もし「審査が心配」という場合は、審査通過率が約40%と高いアコムやプロミスを検討してみるのもおすすめです。

特にアコムはデータ上でも審査通過率が高く、柔軟な審査に定評があります。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

アイフルの審査にかかる時間はどれくらい?

アイフルの審査結果は、最短で申込みから最短9分※程度で出るとされています。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

これは、申込み内容に問題がなく、申込み時間がアイフルの審査対応時間である9:00~21:00の間であった場合の話です。

この時間帯なら、土日祝日でも審査が行われます。

しかし、21:00以降に申込んだ場合や、申込み内容に不備があった場合、審査結果の通知は翌日以降にずれ込むことも考えられるでしょう。

また、混雑状況や借入の内容によっては、それ以上の時間がかかることもあります。

アイフルの審査結果が遅い・届かない場合の対処法

アイフルの審査結果は、申込みをした際に記載したメールアドレスや電話番号に届きます。

申込内容に不備がなく、アイフルの「回答時間」である9:00~21:00までに申込んだ場合は、最短9分※以内に結果が届きますが、何らかの理由で審査が遅れる、または審査結果が届かない場合もあるでしょう。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

このような場合、考えられる原因と対処法は次のとおりです。

| 審査結果が遅い、届かない原因 | 対処法 |

|---|---|

| 申込内容に不備・虚偽がある | 電話にて修正できます。 アイフル 0120-109-437(受付時間平日9:00~17:00) |

| 申込時間が審査時間外(21:00~9:00)だった | 即日融資を希望する場合や急いでいる時は、9時~21時の間で時間に余裕を持って申請しましょう。 |

| 混雑状況により審査が遅れている | 連休前や連休中、平日・土日の夕方など、混雑する時間帯を避けて申し込むことがおすすめです。 |

| 本人確認や在籍確認など、審査の過程で問題があった | 本人確認や在籍確認が取れないと、審査結果の通知が遅れてしまいますので、これらの電話確認には迅速に対応しましょう。 |

| 他社借入や信用情報に問題があった | 他社での借入がある場合や、信用情報に問題がある場合、アイフル以外の借入件数や借入総額を確認するため時間と手間がかかり、審査結果の通知も遅れると考えられます。 他の金融機関からの借入が少ない、またはない状態で申し込むことがおすすめです。 |

| 連絡先の記入ミスにより連絡が取れない | 申し込みの際に電話番号やメールアドレスを誤って記載してしまった場合は、アイフルに問い合わせて情報を修正する必要があります。 |

| 迷惑メールフォルダに分類されている | 審査結果が迷惑メールフォルダに分類されていることがあります。 結果が届かない時は、迷惑メールフォルダを確認するようにしましょう。 |

アイフルはブラックの状態でも借りられる?

「アイフルは審査がゆるいと聞いたことがあるから、ブラックでも通るんじゃないの?」と思っている人も多いのですが、残念ながらブラック状態では、アイフルの審査に通過することはできません。

もちろん、審査に通過することができないということはすなわち、お金を借りることもできません。現状ブラック状態の人は親族などから借りるか、債務整理を含めて状況を改善するようにしましょう。

ただしブラック状態といっても、永遠にそのままというわけではありません。

通常、ブラックに関する記録は5年~10年程度で抹消となりますので、既にこれらの期間以上が経過しているのであれば、アイフルの審査に通過できる可能性もあります。

ご自身の状況を冷静に判断しつつ、慎重に検討なさってくださいね。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

アイフルはインターネットから24時間申し込みが可能です。最短9分※での融資も可能ですので、早い時間に申し込めば、即日の借入も実現できます。また、電話での在籍確認も原則行っていないため、職場や家族へ申込を知られることもないはずです。借入方法も「インターネット振込」「ATM」「アプリ」などの中から選べる点もおすすめポイントです。誰にも知られずに急いでお金を借りたいという人はぜひアイフルを検討してみてはいかがでしょうか。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

アイフルの審査で行われる在籍確認の内容は?

在籍確認とは、申込者が申告した勤務先で働いている事実を確認する手続きです。

一般的に、在籍確認の方法は電話と書類提出の2種類であり、アイフルでは書類提出によって在籍確認を実施しています。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。※引用元:アイフルの公式サイト

原則、書類提出によって在籍確認を実施しているものの、場合によっては電話で実施される場合があります。

その場合も申込者の了承を得たうえで実施されるため、突然電話がかかってくることはありません。

電話による在籍確認で、周囲の人に申し込みがバレることはありません。しかし、自宅への郵送物で家族にバレる可能性はあるため、周囲の人に申し込みをバレたくない場合は郵送物のない申し込み方法がおすすめです。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

アイフルは原則、電話による在籍確認はないと公式ホームページでも公表しています。ただし、あくまでも電話による在籍確認がないだけで、給与明細や、社名入りの社員証など、職場に在籍していることを証明する資料の提出は必要になります。また申込内容を見て、必要だとアイフルが判断した場合は、アイフルといえども電話による在籍確認は避けられないので注意が必要です。

アイフル

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短9分※ | 最短9分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アイフルの審査を通過させるためのコツ

アイフルで借入を考えている人は、審査を通過するためには何をすれば良いか、どれくらいの金額を借りることができるのか疑問に思いますよね。

アイフルの審査を通過するための有効なコツとして、次のようなものが挙げられます。

- 審査条件を満たす

- 返済シミュレーションを活用し「返済可能な金額」を知ったうえで申込む

- 必要最小限の借入希望額にする

- 他社からの借り入れと収入のバランスを調整しておく

- 虚偽報告をしない

- 使用目的を明確にする

では、それぞれ詳しく見ていきましょう。

審査条件を満たす

アイフルの審査では、一定の基準に基づいてチェックが行われます。

しかし実は、審査において最重要ともいえるのが、「アイフルの条件に該当しているかどうか」というポイントなのです。

アイフルの条件を大まかに分類すると次の3つで、これらの条件をクリアしない限り、審査に通過することはできません。

- 年齢

- 収入

- 総量規制

それぞれのポイントを簡単にご説明しておきますね。

年齢

アイフルの審査条件として、「年齢」があります。アイフルに申込みできるのは、「満20歳以上」という条件をクリアできる人のみです。

加えて商品説明書には「満70歳になられた時点で新規融資を停止」と明記されていますので、上限としては69歳以下という条件になるでしょう。

ご自身が「満20歳以上69歳以下」という条件に該当しているかどうか、今一度確認しておいてくださいね。

収入

アイフルには、「定期的な収入と返済能力を有する方」という収入の条件があります。したがって、次のような人は、申込みすることができません。

- 無職

- ご自身に収入のない専業主婦

- 収入源が一時的なもののみ

逆に、パート・アルバイトでも定期的に収入を得ているのであれば、問題なく審査に申込むことができます。

そもそも定期的な収入がなければ返済も難しいので、ご自身の状況に照らし合わせつつ申込みを検討してください。

総量規制

アイフルは、法的には「貸金業法に該当する貸金業者」という扱いになります。

貸金業法には「総量規制」という制度があり、過度な貸付を制限するような仕組みになっています。

具体的には、「貸金業者は利用者年収の3分の1を超えて貸付してはならない」というもので、アイフルの審査でも同様の基準でチェックが行われます。

つまり、既に他社の貸金業者で年収の3分の1を超える金額を借りていたら、アイフルの審査を受けたとしてもほぼ100%落ちてしまう、ということです。

貸金業者に該当するのは以下が主になっています。

- 消費者金融(大手、中小問わず)

- 信販会社のキャッシング商品(クレジットカードキャッシング枠など)

総量規制は業者間に関係なく適用されるので、「貸金業者で借入している合計額が年収の3分の1を超えていないか」を申込み前に必ずチェックしておかなければなりません。

ただし、銀行商品での借入や住宅ローン、自動車ローン、クレジットカードのリボルビング枠などは総量規制の対象にはなりません。

これらを踏まえて、既存の借入額を確認してみてくださいね。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

年齢が申込条件を満たしているのはもちろんですが、継続して安定した収入があるかも重要です。短期アルバイトなどでは申込ができませんので注意してください。また、アイフルは貸金業に該当するため、総量規制の対象となります。ほかの貸金業ですでに借入がある場合は借入合計額が年収の3分の1を超えていないかを確認しましょう。超えている場合はアイフルで新たな申込はできません。

返済シミュレーションを活用し「返済可能な金額」を知ったうえで申込む

アイフルの審査を通過するための重要なポイントの一つは、自身の「返済可能な金額」を正確に把握し、それに見合った金額の申込みをすることです。

返済可能な金額を超えた借入申請をすると、返済能力が不足していると見なされ、審査に落ちる可能性が高まります。

例えば、月収30万円の人が月々10万円の返済を予定している場合、返済金額が収入の3分の1を超えるため、返済能力が不足していると判断されかねません。

そのため、自身の返済可能な金額を正確に把握することが重要となります。

具体的な返済可能な金額を把握する方法としては、アイフルの公式ウェブサイトにある返済シミュレーションツールを活用すると良いでしょう。

これにより、自身の収入と生活費を考慮したうえで、返済可能な金額を算出することが可能となります。

それを基に、借入申請を行うことで、適切な金額設定が可能となり、審査通過の可能性を高めることができます。

必要最小限の借入希望額にする

アイフルでお金を借りる時は、必要最低限の借入希望額にするようにしましょう。

借入金額が大きいほど、返済の負担も増えるため、返済能力が疑問視されやすくなるからです。

例えば、急な出費で10万円が必要な場合、念のためと20万円を申請してしまうと、余剰の10万円分が返済負担となってしまいます。

借入額が大きいほど返済能力が求められるため、その分審査も不利になりますよね。

そのため、まずは借入が必要となる理由を明確にし、それに必要な金額を把握しましょう。

そして、借り入れ金額を必要最小限の範囲に抑えることで、審査通過の可能性を高めることができます。

他社からの借り入れと収入のバランスを調整しておく

アイフルの借入審査を通過するためには、他社からの借り入れと自身の収入とのバランスを調整することが重要です。

借入総額が収入に対して過大であれば、新たな借入の返済が困難になると判断され、審査で不利になるからです。

また、他社からの借入が多いと、返済負担が増えるため、新たな借入が追加されると生活状況がさらに厳しくなると見なされるでしょう。

例えば、月収30万円の人が他社から既に10万円の借入がある場合、その上でさらに借入を増やすと、返済がさらに困難になり、それが審査で評価される可能性があります。

また、アイフルに限らず消費者金融は総量規制という融資額の上限ルールに従っており、個人の年収の3分の1を超える融資が原則として禁止されています。

これは借入があるすべての金融機関の合計額に対して適用される規制です。

そのため、まず他社からの借入総額と自身の収入を明確にし、それらのバランスを見直すことが大切になります。

必要であれば、他社からの借入を減らすなどして、収入と借入のバランスを整え、返済可能な範囲内で新たな借入を考えましょう。

虚偽報告をしない

アイフルの借入審査においては、すべての情報を正確に報告することがとても重要です。

もし虚偽報告をすると、それが後で発覚した時に信用情報機関に記録され、将来的に他の金融機関からの借入も困難になります。

さらに、最悪の場合、そのローン会社から訴えられる可能性も。

例えば、収入額を多く見積もって報告したり、他社からの借入があるにも関わらずそれを隠したりする行為は虚偽報告となります。

これらの行為は、短期的には審査を通過する可能性を高めるかもしれませんが、長期的に見れば大きなリスクを伴います。

申請書類に記入するすべての情報は、真実かつ正確であることを確認し、虚偽の情報報告を一切しないようにしましょう。

これにより、信用情報を保持し、将来的な借入もスムーズに行えます。

借り入れ金の使用目的を明確にする

アイフルの借入申請時には、借り入れ金の使用目的を明確にすることが大切。

使用目的が明確な場合、金融機関は借り手の返済計画や資金管理能力をより正確に評価できるからです。

また、無計画な借入は返済計画が立てにくくなり、返済遅延のリスクを高めます。

例えば、家の修繕費用が突然発生し、大きな資金が必要になった場合が考えられます。

このような具体的な用途を申請書に明記すると、金融機関はその必要性を理解しやすくなります。

申請書類に記入する際に、借入金の使用目的を具体的に明記するようにしましょう。

これにより、金融機関は申請者の返済計画や資金管理能力をより正確に評価することができ、審査通過の可能性が高まります。

アイフル

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短9分※ | 最短9分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アイフルで借り入れをする前に気をつけたいポイント

アイフルでお金を借り入れる際には事前に考えるべきポイントがあります。その中でも特に重要なポイントは次の3つです。

- 返済の目処が立っているか

借りる資金の返済計画をしっかりと立てているかはとても大切です。返済期限を守れない場合、追加の利息が発生したり、最悪の場合は信用情報に傷がついたりする可能性もあります。そのため、借り入れる前には自分の返済能力を確認し、自己の収入と支出のバランスを考えることが大切です。 - 必要金額以上に借りていないか

必要金額以上に借りていないか改めて考えるようにしましょう。借入金額が多すぎると、返済負担が大きくなり、返済が困難になる可能性があります。また、無駄な出費を抑えるためにも、必要最低限の金額だけを借りるようにしましょう。 - 本当に今お金を借りる必要があるのか

そもそも本当に今、お金を借りる必要があるのかを改めて考えることも大切です。急な出費や予期せぬ事態に対処するためにお金を借りることは有効な手段でありますが、それが本当に必要なタイミング且つ適切な額であるかを今一度考えるようにしましょう。

これらのポイントをしっかりと把握し、計画的な借入を行うことで、無理なく返済をすることができるでしょう。

まとめ

アイフルの借り方は、いずれの方法もシンプルな手順です。

手間が少なくて融資までの時間も早いのは、やはり「インターネット」ですね。

インターネットによる操作が苦手でなければ、基本的にインターネットによる申し込みを選択するのが無難でしょう。

ただ、インターネット上で契約してそのまま振り込みで融資を受けてしまうと、明細が自宅に郵送されるというデメリットがあるので、その点には注意が必要です。

アイフルからお金を借りる際は正確な返済計画を立て、早期完済を心がけましょう。

アイフル

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短9分※ | 最短9分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!