このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- プロミスの審査の流れ【初めても OK】ATM・Web 完結などお金の借り方を紹介

プロミスの審査の流れ【初めても OK】ATM・Web 完結などお金の借り方を紹介

「プロミスでお金を借りたいけど、初めてでどうやって審査を受ければいいかわからない・・・」

プロミスでお金を借りるときの申込み~審査の流れは、次の5ステップです。

- インターネット・自動契約機・電話から審査を申し込む

- 審査・在籍確認の実施

- 審査結果の連絡が来る

- 契約手続きをする

- ローンカード、振込、アプリなどでお金を受け取る

在籍確認で電話があると、会社にバレないか不安です・・・

プロミスでは、原則、勤務先への確認は電話では行わないことになっています。

審査の結果次第では電話する場合もありますが、申込者の同意を得ずに実施されることはありませんよ。

申込み~審査で特に不安になりがちなのが「在籍確認」です。公式サイトには「実際に98%のお客さまには電話での在籍確認を実施しておりません。」との記載があります。

「どうしても不安」という人は、プロミスコール(0120-24-0365/営業時間:9:00~21:00)に相談してみましょう。

ここからは、より詳しくプロミスのお金の借り方を知りたい人に向けて次の内容を分かりやすく解説します。

この記事を読んでわかること

- プロミスの審査では約3割の人が通過している

- プロミスで申込む場合はWebかアプリでの申込みが効率的でおすすめ

- プロミスから審査の結果通知が来ない場合には電話で確認するのがベスト

プロミス

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

初めてのカードローン利用。具体的な借り方が分からないと困りますよね。この記事ではプロミスの融資について分かりやすくご紹介します。お金を借りるまでの手順だけでなく、申込から融資までにかかる時間についても解説します。プロミスでの借入を希望している人はもちろん、これからカードローンを探したいという人もぜひ参考にしてください。

プロミスの人気記事

プロミスの審査は厳しい?審査基準は?

「プロミスを利用したい!」と思っても、まずは審査に通過する必要があります。

プロミスは、審査通過水準だけでいうと、ほかの大手消費者金融カードローンとほぼ同等レベルで、特別「厳しい」または「甘い」というわけではないといえます。

上記の比較表からわかるとおり、プロミスでは、審査を受けた約34.7%※の人が審査通過しているということになります。

プロミスの審査基準

プロミスの審査基準として、まずは申込むにあたり最低でも次の条件に当てはまる必要があります。

- 年齢18歳~74歳※

- ご本人に安定した収入のある人

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生および高等専門学校生も含む)は申込めません。収入が年金のみの場合は申込めません。

上記に該当しない場合は、審査に落ちると考えておいたほうが良いでしょう。

銀行などのカードローン商品の中には、「配偶者に収入があれば専業主婦でも利用可」なものもありますが、プロミスでは収入のない専業主婦などは利用することができません。

なぜならば、プロミスをはじめとする貸金業者は法律によって「利用者の年収の3分の1以上」を貸し付けることを規制されているためです。(貸金業法の総量規制による制限)つまり、収入がある人にしかお金を貸すことができないのです。

逆にいえば、正社員ほどの給与水準でなくても、パート・アルバイトなどで安定した収入があれば、主婦・学生の人でも申込みが可能です。

プロミスの審査に関する記事

プロミスの審査に落ちるか不安な場合は「お借入シミュレーション」を活用

実際に申込んでプロミス審査に落ちたらどうしよう・・・と不安になる人は多いでしょう。

そんな人は、プロミスの「お借入シミュレーション」を活用しましょう。ネットで簡易的に診断できるツールで、「生年月日」「年収」「現在のお借入れ金額」のたった3項目を入力するだけで仮診断を受けることができます。

簡易的なものですのでプロミスの仮審査・本審査の通過を100%保証するものではありませんが、ひとつの目安にはなるでしょう。

プロミスの申込み~審査の流れ

プロミスの申込方法には、以下の4つがあります。

| 申込方法 | 受付時間 | 土日でも申込OK | 即日融資OK |

|---|---|---|---|

| Web(インターネット) | 24時間365日 | ◯ | ◯ |

| アプリ | 24時間365日 | ◯ | ◯ |

| プロミスコール | 9:00~21:00 | ◯ | ◯ |

| 自動契約機 | 店舗による | ◯ | ◯ |

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

もっとも効率的な申込み方法はWebもしくはアプリからの申込みです。24時間365日いつでも手続きでき、来店の必要もありません。

必要書類の提出までオンラインで完結するため審査がスムーズに進み、最短で即日融資につながりやすい点も大きなメリットです。

さらにアプリであれば「スマホATM」を利用してカードなしで借入・返済ができるため、スピード面でも利便性でも最適な方法といえます。

最短でお金を受け取りたい人には、Web・アプリ申込みを検討しましょう。

一方で、急いでお金を用意したい人には自動契約機からの申込みはおすすめできません。

店舗まで移動する必要があるため時間のロスが発生し、さらに利用できる時間帯も営業時間に限られます。深夜に申込みたい場合は利用できない点もデメリットです。

結局のところ、自動契約機で行う内容はWebやアプリと変わらないため、即日融資を目指すのであればわざわざ来店すること自体がタイムロスとなるケースが多いです。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

カードローン審査の在籍確認は不安ですよね。特に勤務先へ電話があるという場合は心配になる人も多いのではないでしょうか。ただ、どのカードローン会社もプライバシーに十分配慮して連絡します。なお、プロミスでは原則勤務先への電話確認は行っていません。「電話があるのがどうしても困る」という人はプロミスのカードローンに注目してみてはいかがでしょうか。

Web(インターネット)を使ったプロミスの申込み~審査の流れ

- インターネットの申込画面で手続きを開始

- 自身の情報を入力する

- 必要書類をアップロードする

- 審査・在籍確認の実施

- メールまたは電話で審査結果の連絡が来る

- インターネット・自動契約機・郵送のいずれかで契約手続きを行う

- お金を受け取る

インターネットからの申込みは、最もスムーズかつ手間なく融資を受ける方法です。

申込み書類を記入する必要がなく、インターネット上で情報を入力すれば、審査の申込みを完了できます。

さらに手間を減らして融資を受けたい場合は、次の2つのポイントを押さえれば、郵送などの手間も省略できます。

- Web完結で申込む(契約手続きをインターネットで行う)

- 「カードの発行を希望しない」を選択

ローンカードは、発行せずに手続きしたとしても、後日自動契約機で発行が可能です。

- Web(インターネット)でプロミスに申込むメリット

- 申込みから融資までの手間が少ない

- ローンカードを発行せず融資を受けることもできる

- 融資スピードが最速

- 早く融資を受けるための注意点

- 「Webでご契約」を選択する

- 審査結果の連絡方法を「メール」にする

- 「カードの発行を希望しない」を選択

- 書面の受取方法を「Web明細」にする

プロミスですぐにお金を借りるには?

アプリを使ったプロミスの申込み~審査の流れ

- アプリをダウンロードし、利用開始をタップ

- 必要情報(氏名・住所・勤務先など)を入力して申込フォームを送信

- 本人確認書類をアプリからアップロード

- 審査が実施され、結果がアプリに通知される

- 契約内容を確認し、同意して契約完了

- 「スマホATM」または振込で借入する(カードレスで即利用可能)

アプリを利用した申込みでは、入力・書類提出・審査確認・借入までがすべてスマホ内で完結します。

Web申込みと比べると、書類撮影→アップロードがよりスムーズで、審査手続きもスピード感があります。

また、カードの郵送を待つ必要がなく、「スマホATM」からそのまま借入できるため、最短でお金を受け取りたい人に最適。来店の手間を避けたい人や、カードを持ちたくない人にも向いています。

- インターネットでプロミスに申込むメリット

- 24時間365日、時間を気にせず手続きできる

- 来店が不要で、すべてがオンラインで完結する

- 審査結果の通知が早く、即日融資につながりやすい

- 必要書類の提出がスムーズで、手続きミスが少ない

- 電話でプロミスに申込むときの注意点

- 受付時間が 9:00~21:00 のため深夜は手続きできない

- 書類提出は結局オンラインで必要になる

- オペレーターとの通話で時間がかかる場合がある

- 即日融資を狙う場合、混雑状況によって遅れる可能性がある

電話を使ったプロミスの申込み~審査の流れ

- プロミスコール「0120-24-0365」へ電話をかける(営業時間:9時~21時※)

- 新規申込み用のダイヤルを選択

- スタッフに「新規で申込みたい」と伝える

- スタッフから申込に必要な情報を質問されるので、1つずつ正確に返答していく

- 審査・在籍確認の実施

- 電話で審査結果の回答を受ける

- 自動契約機・郵送のいずれかで必要書類の提出・契約手続きを行う

- お金を受け取る

※新規申込対応のみ、その他は異なる

「インターネットで手続きするのは不安だけど、来店するのはちょっと・・・」という人は、電話を使って申込む方法があります。

「プロミスコール(0120-24-0365)」という専用ダイヤルに電話すれば、オペレーターの案内に従って必要な情報を伝えるだけです。

営業時間は、平日、土日祝日問わず9:00~21:00ですので、時間内に電話しましょう。

※新規申込対応のみ、その他は異なる

- 電話でプロミスに申込むメリット

- 疑問点をその場でスタッフに質問できる

- キーボード操作やスマホなどでの入力作業がない

- 営業時間が長い

- 電話でプロミスに申込むときの注意点

- 営業終了間際の時間帯に申込むと、審査回答が翌営業日になる可能性がある

- 契約手続きは「来店(無人契約機)」または「郵送」になる

- 回線が混雑していると手続きに時間がかかる

自動契約機を使ったプロミスの申込み~審査の流れ

- 必要書類を持参して、自動契約機のある店舗に来店

- 案内に従ってタッチパネルで自身の情報を入力

- 必要書類をスキャン

- 審査・在籍確認の実施

- 審査結果が画面に表示される

- 契約手続きを行う

- ローンカードが発行される

- お金を受け取る

「審査の申込みも契約手続きもその場で完了させたい」という人は、自動契約機のある店舗に来店する方法があります。

営業時間は、店舗によって異なるので事前に確認しておきましょう。

審査中は自動契約機内で待つ必要があるため、先にお客さんがいたり、自分の審査に思ったより時間がかかったりすると、待ち時間が多く発生する可能性があります。

- 自動契約機でプロミスに申込むメリット

- その場で審査~融資まで手続きが完了す

- 土日祝日も利用でき

- 誰にも会わないで手続きできる

- 自動契約機でプロミスに申込むときの注意点

- 必ず来店しないといけない

- 近くに店舗がない場合がある

- 店舗によって営業時間が異なる

- 審査完了まで無人契約機内で待機する必要がある

- 先に利用している人がいると待つ必要がある

プロミスの自動契約機でお金を借りる方法

プロミスの審査時間は最短3分!

プロミスは大手消費者金融の中でも、圧倒的なスピード審査を強みとしています。

公式に「最短3分※」と公表されており、実際にスマホで申込めば、そのままアプリ上で審査結果が届くケースも珍しくありません。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

急ぎで3万円〜数十万円を用意したい人にとって、「数分で結果が出る」仕組みは非常に大きなメリットといえるでしょう。

以下表で審査時間を他社と比較すると、プロミスの速さは一目瞭然です。

| 消費者金融カードローン | 最短審査時間 |

|---|---|

| プロミス | 最短3分※ |

| アイフル | 最短9分※ |

| アコム | 最短20分※ |

| レイク | 申込み後、最短15秒※(Webで最短8分融資も可能※) |

| SMBCモビット | 最短15分※ |

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

レイクは「申込み後、最短15秒※審査」と打ち出していますが、これは“結果が画面表示されるまでの目安”です。実際の融資時間については、Webで最短8分融資も可能※です。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

プロミスは「審査結果が最短3分※で届き、そのまま最短即日融資につながりやすい」という点が他社にはない魅力です。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

急いでいる人、時間帯を問わず申込みたい人、在宅のまま借りたい人にはとくにおすすめです。

ただし、ここでいう「最短3分※」はあくまで審査結果が出るまでの時間であり、借入完了までの時間ではありません。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

実際に借りるには、書類提出や口座登録などのステップが必要になる点は理解しておきましょう。

プロミスで実際にかかった審査~借入までの時間を聞いてみた

自社調査として、実際にプロミスを利用した人へ「申込みから借入までにかかった時間」をアンケートしたところ、以下のような結果でした。

| 時間 | 割合 |

|---|---|

| 30分以内 | 25% |

| 1時間以内 | 20% |

| 2時間~3時間以内 | 28% |

| 1日以内 | 10% |

| 2日~3日以内 | 6% |

| 4日~5日以内 | 1% |

| 6日~7日以内 | 4% |

| それよりもかかった | 1% |

| あてはまるものはない | 4% |

このデータを見ると、半数近くが1時間以内に借入を完了しており、約8割が当日中に借入できていることがわかります。

ただし、すべての人が最短で進むわけではありません。時間がかかるケースとしては、以下のようなパターンが多いです。

- 本人確認書類に不備がある

- 収入証明書の追加提出が必要

- 在籍確認が書類だけでできず、勤務先へ電話される

- 申込みが混み合う時間帯だった

- 申込み時間が夜遅く、審査が翌日扱いになった

つまり「最短3分※」は確かに実現可能ですが、確実ではありません。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

とはいえ、スマホだけで最短当日に借りられる可能性がここまで高いカードローンは、他社と比較してもプロミスがトップレベルといえます。

急ぎでお金が必要な場合でも、事前に書類を揃え、勤務先情報を正しく入力しておくだけで審査はよりスムーズになります。

プロミスの審査結果がこないときに考えられる理由

プロミスでは最短3分※で審査結果が届くものの、状況によっては数時間〜翌日まで結果がこないこともあります。審査が滞る原因としては以下が挙げられます。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

審査が滞る原因としては以下が挙げられます。

- 申込内容に不備がある

- 在籍確認がとれない

- 他社借入が多い

- 信用情報に懸念がある

- 審査対応時間外に申込んだ

- プロミスからの連絡に気づいていない

これらはいずれも特別な例ではなく、誰にでも起こり得ます。ここからは、それぞれの理由と対処法をわかりやすく解説します。

申込内容に不備がある

申込内容に不備があると、審査が進まずプロミスからの結果通知も遅れやすくなります。

たとえば、本人情報の入力ミス・勤務先情報の誤り・書類の不鮮明などが典型的な原因でとして挙げられます。

とくに「住所が本人確認書類と一致していない」「会社名・電話番号が実際と異なる」などはよくあるケースです。

対処法としては、まずプロミスからメールやアプリ通知が届いていないかの確認が重要。不備がある場合、多くは「追加提出のお願い」などの連絡が来ています。

もし見当たらない場合は、プロミスコールへ問い合わせることで迅速に修正できます。

在籍確認がとれない

在籍確認がとれない場合、プロミスは勤務先で本当に働いているかを確認できないため審査を進められず、結果通知が遅れてしまいます。

とくに書類での在籍確認が完結しないケースでは、勤務先への電話による確認が必要となるため、その電話がつながらないと審査は一時停止となります。

よくある原因としては、会社が定休日だった、繁忙時間帯で電話が取り次がれなかった、個人名での電話に警戒され不在と回答されてしまった、申込時の勤務先番号が古いままだったなどが挙げられます。

対応策としては以下のケースが有効。

- 勤務先に個人名で電話が入る可能性を事前に伝えておく

- 正しい勤務先番号や部署を再確認する

- 収入証明書や社員証など代替書類を早めに提出する」

プロミスから「確認できない」と連絡が来ている場合は、すぐに折り返し対応することでスムーズに審査が再開されます。

他社借入が多い

他社借入が多い場合、プロミスは返済能力を慎重に確認する必要があるため、審査結果の通知が遅れやすくなります。

貸金業法の「総量規制」により、消費者金融からの借入総額は年収の3分の1までに制限されており、この基準に近い状態だと、限度額の調整や返済状況の精査が必要となるため審査が一時停止されることもあるでしょう。

よくあるケースとしては、複数社でカードローンを利用している、クレジットカードのキャッシング枠を使いすぎている、毎月の返済がギリギリで遅れが疑われる状態になっている、などが挙げられます。

対策としては、まず「現在の他社借入額を正確に把握する」ことが重要で、可能であれば小口の借入から優先的に返済して借入総額を減らすことがおすすめ。

また、キャッシング枠は返済すればすぐに残高が減るため、利用分を一度まとめて返済するのも有効です。

申込み後にプロミスから照会が来た場合は、借入状況を正確に伝えるだけで審査が再開されるケースもあります。

信用情報に懸念がある

信用情報に問題がある場合、プロミスは返済能力や支払い姿勢を慎重に確認する必要があるため、審査結果の通知が遅れやすくなります。

信用情報とは、クレジットカード・ローン・携帯料金・割賦払いなどの利用履歴のことです。

延滞・短期の利用増加・複数申込などの記録があると、リスクが高いと判断され、追加の確認作業が必要になるため審査が一時停止されることがあります。

よくある例としては「携帯料金の支払い遅れが半年以内にある」「他社で延滞歴がある」「短期間に複数社へ申込み(申込ブラック)」などが挙げられます。

対処法としては、まず現在の支払い状況をすべて確認し、延滞しているものがあれば即座に清算することが最優先です。

また、申込後にプロミスから確認の電話が来た際は、事実を正確に回答することで審査が進みやすくなります。

信用情報は隠しても分かるため、誤魔化さず正しく伝えることが審査短縮のポイントです。

審査対応時間外に申込んだ

プロミスはWeb・アプリから24時間いつでも申込めますが、実際の審査処理は有人の審査部署で行われるため、審査対応時間外に申込んだ場合は翌営業日の扱いとなり、その間は審査結果がこない状態が続きます。

とくに夜間〜早朝(21時以降~翌9時頃)に申込んだ場合は「最短3分※審査」が適用されず、審査が翌朝に持ち越されるケースが多いです。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

また、土日祝は審査自体は行われていても混雑しやすく、処理が順番待ちになることもあり、結果として通知が遅れやすくなります。

急ぎの場合は、審査対応時間内(できれば午前〜夕方)に申込むことが大切です。

もし時間外に申込んでしまった場合は、審査再開を待つ以外にできる対処はありませんが、必要書類を事前にアップロードしておくことで再開後の審査がスムーズに進み、結果的に融資までの時間を短縮できます。

プロミスからの連絡に気づいていない

プロミスの審査では、申込内容の確認や在籍確認の代替として、プロミス側から電話・メール・SMSで連絡が入ることがあります。

この連絡に気づかないと「確認が取れず審査が保留」の状態となり、結果がこない原因になりやすいです。よくあるケースとしては、以下が挙げられます。

- 知らない番号を着信拒否してしまう

- 留守電を確認していない

- 迷惑メールフォルダに通知が入っている

この場合、申込者側でできる対処法は明確で、まずスマホの着信履歴・メールフォルダ(迷惑メール含む)・SMSをすべて確認することです。

また、0120から始まるフリーダイヤルや非通知着信は、審査部からの連絡である可能性が高いため、原則として受けたほうが良いです。

もし見逃していた場合は、自分からプロミスのコールセンターへ問い合わせることで審査を再開してもらえるため、待ち続けるよりも早く解決できます。

本人確認書類の提出後でも審査に落ちることはある

本人確認書類の提出まで進めば「審査に通過する可能性は高い段階」に達しています。

プロミス側が必要書類の確認へ進めているということは、基本的な属性情報(年齢・雇用形態・収入など)は大きく問題ないと判断されているケースが多いためです。

しかし、それでも絶対に通過するわけではなく、書類提出後に審査落ちとなる可能性も残っています。これは、最終審査の段階でより詳細な情報チェックが行われるためです。

たとえば提出した書類と申告内容の不一致、収入の証明が不十分、他社借入状況の悪化などが確認されれば、最終段階で否決となることがあります。

よって、本人確認書類まで進んでも油断せず、正確な情報提供と必要書類の整備が重要です。

本人確認書類提出後に審査落ちする主な理由のまとめ

- 申込み内容と本人確認書類の情報に不一致があった

- 収入証明書の内容が不十分、または確認が取れなかった

- 他社借入が多く、総量規制に抵触する可能性があると判断された

- 信用情報(延滞履歴・短期間の複数申込みなど)で否決要因が見つかった

プロミスの審査状況が気になる人は電話で確認

プロミスの審査結果は、基本的にメールまたは電話で通知されます。しかし、銀行のように「審査状況をリアルタイムで確認できる画面」はプロミスには用意されていません。

申込み後に結果が届くまでの間、審査が進んでいるのか、追加書類が必要なのかと不安になる人も多いでしょう。

とくに、即日融資を希望している場合や、長時間連絡が来ないケースでは、待ち続けるよりも自分から状況を確認した方が早い場合もあります。

そのため、プロミスの審査状況が気になる場合は、コールセンターへの電話確認がもっとも確実です。オペレーターが現在の審査進捗や必要な対応を丁寧に教えてくれます。

問い合わせ先はプロミスコール(0120-24-0365)で、受付時間は9:00〜21:00(年中無休)です。

急ぎで融資を希望する人や、申込内容に心当たりの不備がある人は、早めに電話で確認しておくと安心です。

プロミスの借入方法は5つ

プロミスの審査に通り契約手続きが完了したら、実際にお金を借りるステップへ進みます。

プロミスの借入方法には次の5つがあります。

- インターネット振込: インターネットから手続き。原則24時間365日土日祝・夜間問わず振込手数料0円で利用可。

- スマホATM: セブン銀行ATM・ローソン銀行ATMからスマホで手続き。手数料は契約者負担で、原則24時間365日利用可。

- コンビニ・提携ATM: 提携ATMからローンカードを使って手続き。手数料は契約者負担で、システムメンテナンスやサービス停止時間などがある。

- プロミスATM: 無人契約機のある店舗に来店して手続き。手数料0円で利用でき、営業時間は店舗によって異なる。

- プロミスコール(電話): 電話を使ってオペレーター対応で指定口座に振込。手数料0円で利用できる。

上記のうち、便利な方法は「インターネット振込」です。原則24時間365日土日祝・夜間問わず利用でき、振込手数料も0円となっています。

プロミスにはさまざまな借入方法があるので、都合の良い方法で借入してくださいね。

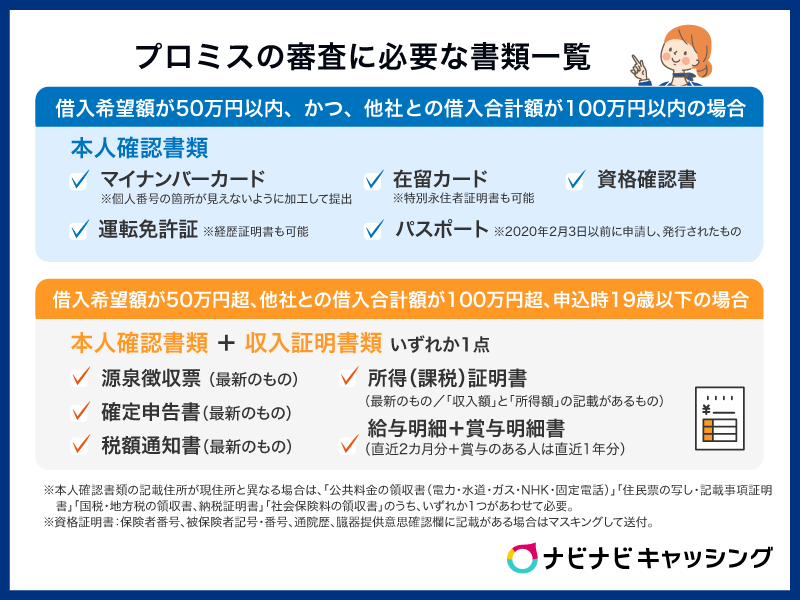

プロミスの審査に必要な書類は?

プロミスでの借入希望額が50万円以内、かつ、他社との借入合計額が100万円以内の場合

-

本人確認書類:

運転免許証、マイナンバーカード(※)、パスポート、在留カード

プロミスでの借入希望額が50万円超、または他社との借入合計額が100万円超の方

-

本人確認書類:

運転免許証、マイナンバーカード(※)、パスポート、在留カード 収入証明書類:

源泉徴収票(最新のもの)、給与明細書(直近2カ月分+賞与のある人は直近1年分の賞与明細)、確定申告書、所得証明書、税額通知書のうち、いずれか1つ

※マイナンバーカード:個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などを提出する際は、個人番号(マイナンバー)が記載されている箇所を見えないように加工してください。

※本人確認書類の記載住所が現住所と異なる場合は、「税額の領収書または納税証明書」「社会保険料の領収書」「公共料金の領収書」「住民票の写しまたは記載事項証明書」のうち、いずれか1つがあわせて必要となります。

プロミスには、インターネットやプロミスコール、自動契約機といった4つの申込み方法がありますが、すべての手続き方法で共通しているのは「必要書類を提出すること」です。

プロミスの必要書類は、他社で借入しておらず、初めてプロミスで50万円以内を借りるのであれば、運転免許証だけで問題ありません。

他社で借入していてプロミスとの合計額が100万円を超える場合や、プロミス単体での借入希望額が50万円を超える場合には、運転免許証に加えて収入を証明するための書類が必要です。

ご自身の借入計画にあわせて、必要書類をしっかり用意しておきましょう。

必要書類の提出方法は申込み方法で変わる

プロミスには申込み方法によって、選べる必要書類の提出方法がそれぞれ違います。

申込み方法と選択できる必要書類の提出方法について、簡単に目を通しておきましょう。

| 申込み方法 | 選択できる必要書類の提出方法 |

|---|---|

| インターネット(スマホ) |

|

| アプリ |

|

| 無人契約機 |

|

| プロミスコール(電話) |

|

プロミスの受付時間・振込実施までの目安時間

「今の時間なら、実際の振込までにどのくらい時間がかかるの?」という不安を持っている場合もあるかと思います。

プロミスの受付時間、振込実施までの目安時間やATMの手数料など、借入する際に役立つ情報をまとめていきますね。

| 借入方法 | 受付時間 | 振込実施までの目安時間 |

|---|---|---|

| アプリやWeb | 24時間365日 | 最短3分※~1時間 |

| プロミスATM | 7:00~24:00(地域差あり) | その場で受取(即時) |

| 提携ATM | ATMにより異なる | その場で受取(即時) |

| 登録口座への振込 | 24時間365日 | 数分~数十分以内 |

| 電話 | 9:00~21:00 | 1~3時間程度 |

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

プロミスの借入方法の中で、もっとも利便性が高いのはアプリまたはWebからの手続きです。

これらは24時間365日いつでも申込みできるうえ、スマホひとつで申込みから書類提出まで完結するため、来店の手間がありません。

さらに最短3分※の審査に対応し、振込依頼をすれば最短数分で口座へ反映されるケースもあります。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

アプリならカードを持たずにATMで操作できる「スマホATM取引」にも対応しており、スピードと使いやすさの両面で優れています。

アプリやWeb(インターネット)での借入詳細

アプリやWeb(インターネット)で申込んだ場合、新規申込み手続き開始から振込実施までの目安時間は1時間~3時間程度です。

最短3分※で融資を受けられる可能性もありますが、在籍確認などで長引いてしまう場合も当然ながらあります。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

3時間以内程度を目安にしておいて、早めの手続きを心がけましょう。

プロミスATMでの借入詳細

プロミスATMの営業時間は、「曜日問わず7:00~24:00」が基本となっていますが、地域によって異なる場合があります。

最寄りのプロミスATMを調べる際は、公式ホームページ内上部「店舗・ATM」から確認することができますので、足を運ぶ前にチェックしておきましょう。

基本的には、プロミスの無人契約機に併設されているケースが多いので、街中で見かけた際は覚えておきましょう。

プロミスATMの利用手数料は無料ですので、借入・返済時には優先的に活用なさってください。

提携ATMでの借入詳細

プロミスの提携先ATMは、下記のとおりです。

| 手数料 | 借入 | 返済 | |

|---|---|---|---|

| イオン銀行 |

|

〇 | 〇 |

| 熊本銀行 | |||

| 十八親和銀行 | |||

| セブン銀行 | |||

| 西日本シティ銀行 | |||

| 八十二銀行 | |||

| 広島銀行 | |||

| 福岡銀行 | |||

| 三井住友銀行 | |||

| 三菱UFJ銀行 | |||

| ゆうちょ銀行 | |||

| 横浜銀行 |

上記のとおり、提携ATMの多くは利用時に手数料が発生しますが、三井住友銀行ATMだけは借入・返済とも手数料が無料です。少しでも費用を抑えたい場合は、三井住友銀行ATMを最優先で利用するのが賢明といえます。

また、提携ATMを利用する際には「ATMごとの営業時間」が異なる点にも注意が必要です。

提携コンビニATMは原則24時間利用できますが、銀行ATMは店舗の運営時間に左右されます。

特にゆうちょ銀行ATMは設置数が多い反面、夕方で営業終了となるケースも珍しくありません。そのため、利用前に営業時間を確認しておくと安心です。

登録口座への振込での借入詳細

プロミスの登録口座へ振込で借入する場合、下記のような取り扱いとなっています。

| 曜日 | 受付時間 | 振込実施予定時間 |

|---|---|---|

| 月曜日~日曜日 | 0:00~24:00(24時間受付) | 受付完了から10秒程度 |

※三井住友銀行やPayPay銀行をはじめとした、全国約200の金融機関の口座へ振込する場合

振込融資の場合、手数料はプロミス負担となります。したがって、手数料は無料です。

上記の振込目安時間はインターネットまたは電話で申込んだ場合に適用となりますので、振込融資を希望する人は一度目を通しておいてくださいね。

電話での借入詳細

電話で申込んだ場合、新規申込み手続き開始から振込実施までの目安時間は1.5時間~3時間程度です。

最短1時間で振込してもらえるケースもありますが、回線や審査などの混雑状況によっては、想定よりも長い時間を要する可能性もあります。

あらかじめ長めの時間を想定しておき、余裕をもった借入を心がけてくださいね。

プロミス

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

プロミスはWebだけでなく、電話・郵送・自動契約機など多くの申込方法があるカードローンです。それぞれの特徴を見比べて自分に合った方法で申し込みましょう。また、最短即日融資も可能ですが、申込はなるべく早い時間に行ってください。借入はWeb・アプリ・ATM・口座振替から選択できます。限度額の範囲内であれば何度も借入は可能ですが、返済計画をしっかり立てた上で利用しましょう。

プロミスで即日融資をするときの流れ

プロミスで即日融資をするには、次の2つの方法があります。

- 【最短】Web完結(カードレス)による銀行振込

- 自動契約機

特に急いでいる人は、最短でお金を借りることができる「Web完結(カードレス)による銀行振込」を選びましょう。

ここからは、それぞれの方法の流れを解説します。

【最短】Web完結(カードレス)による即日融資の方法

プロミスで最短融資を受けるなら、Web完結で申込み、カードレスによる銀行振込をしてもらいましょう。

インターネットでの申込みは時間のロスが少なく、融資までの手続きをスムーズに完了することができます。

プロミスで最短融資を受ける流れは、次のとおりです。

- プロミスの公式ホームページへアクセスする

- すべての情報を入力し、契約方法で「Web」を選択

- 審査の実施

- 審査結果の回答

- スマートフォンなどで必要書類の写真を撮り、プロミスアプリからアップロードするor「金融機関口座でかんたん本人確認」を利用

- 返済方法で「口座振替」を選択

※アプリでの本人確認の場合は「インターネット返済」「スマホATM返済」を選択 - 返済時の引き落とし口座を入力し、「カードの発行不要」を選択

- プロミスの公式ホームページから会員ページにログインし、「振込による融資」ボタンをクリック

- 振り込み口座を指定し、振り込み融資を受ける

上記手順をスムーズに完了することができれば、最短3分※で融資を受けることも可能です。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

最短融資を希望する場合は、できる限り早い時間帯で申込みを完了させておきましょう。

三井住友銀行やPayPay銀行をはじめとした、全国約200の金融機関を振り込み先に指定した場合は、最短10秒振り込みも可能な「インターネット振込」を利用して土日問わず24時間即時着金可能です。このケースに関しては、営業時間内で申込み完了することさえできれば、即日融資を受けることができます。

※金融機関によって振込実施時間が異なるため、ご利用の金融機関の振込実施時間をご確認ください。

※メンテナンス時間は除く

プロミスの即日融資に関する記事

自動契約機を利用した即日融資の方法

インターネットでの申込後にカードの発行を自動契約機で行うことで即日融資をする方法もあります。移動の必要はありますがこちらは審査の実施時間が21時までと長いためぜひご検討ください。

※自動契約機により営業時間が異なる場合があります。

自動契約機を利用した即日融資の方法は次のとおりです。

- プロミスの公式ホームページへアクセスする

- すべての情報を入力する(※ページ中段の契約方法は「来店」を選択してください)

- プロミス審査の実施

- プロミス審査結果の回答

- スマートフォンなどで必要書類の写真を撮り、プロミスアプリからアップロードする

- 返済方法「ATMによる返済」を選択

- 必要書類(※次章参照)を持参のうえ、自動契約機へ行く

- 契約書類の発行後、ローンカードを受け取る

- 受け取ったローンカードを併設ATMへ挿入し、現金を引き出す

注意点としては審査の実施時間は、土日問わず9:00~21:00までとなっているため、ギリギリに申込んだ場合は翌日審査回答になる可能性があります。

※自動契約機により営業時間が異なる場合があります。

確実に即日融資を受けるために、できる限り早い時間帯に申込みを完了するようにしてください。

プロミスの自動契約機でお金を借りる方法

プロミスの審査に落ちる原因は?

- プロミスの審査に落ちる原因

- 他社借入額が年収の3分の1を超えている

- 過去に延滞を繰り返している

- 一度に複数のカードローン・キャッシングに申込んでいる

プロミスの審査に落ちたとしても、お金が必要な状況は変わりません。ほかの消費者金融での借り入れを検討する人は少なくないでしょう。

そのため、審査に落ちる理由を理解し、もし他社で借入を検討する場合にも同じ結果を招かないようにしましょう。

他社借入額が年収の3分の1を超えている

プロミスをはじめとする貸金業者は、貸金業法で定められた「総量規制」の対象です。

総量規制とは、借り入れ残高が年収の3分の1を超える場合に、新規の借り入れを制限するものです。

プロミスに申込んだ時点でほかの消費者金融などからお金を借りていませんか?既に年収の3分の1ギリギリな場合は、プロミスの一次審査通過ですら難しいと考えたほうが良いでしょう。

過去に延滞を繰り返している

審査では、申込者に返済能力があるかどうかを見られます。ひとつの指標として、安定して十分な収入があるかどうかが見られますが、それだけではありません。

「過去にトラブルなく、滞りなく返済できているか」が重要です。

自分がお金を貸す立場だったら…と想定すると、その重要性は納得できるのではないでしょうか。プロミスも同じです。

貸金業を営む事業者は「個人信用情報」で、申込者の借り入れ・返済記録を確認することができます。もし過去に延滞などのトラブルがある(事故情報が記録されている)場合は、それが他社での出来事であってもバレてしまうのです。

なお、個人信用情報への「返済状況に関する情報」の登録期間は「契約継続中および完済日から5年を越えない期間」と定められています。

一度に複数のカードローン・キャッシングに申込んでいる

カードローン・キャッシングの申込み履歴は、個人信用情報に記録されます。申込んだ事実自体は、特に問題はありません。

しかし、短期間に複数社へ申込をしている状況は、貸す側からすれば「金策に走るほど相当困っている」と見られます。

月に1社~2社程度ならまだしも、3社~4社の申込みはマイナス印象になりえます。

なお、個人信用情報への「申込みに関する情報」の登録期間は「申込日から6カ月を越えない期間」と定められています。

最初の申込みから6カ月経てば、個人信用情報上の「カードローン申込」記録は消えるということになります。

以上、3つのチェックポイントを紹介しました。

筆者としては、上記いずれかに当てはまる人は新規の融資を受けないほうが良いと考えます。

ほかの貸金業者に申込んで審査が通ったとします。そのときは助かるかもしれませんが、自分の首をさらに絞めることになります。

その場を乗り切ることを考えてしまいがちですが、「この先」のことをしっかり考えることが解決の近道です。

3つのチェックポイントに該当しない場合は、プロミスによる審査を避けて別のカードローンに申込むのもひとつの方法です。

プロミスは一部金融機関の保証会社を担当しており、プロミスの審査に落ちてしまった人がそのようなカードローンに申込むと、審査に悪影響が出る可能性があるからです。

プロミスが保証会社をしていないカードローンは、「プロミスの保証会社はなし!プロミスが審査を担当しないカードローンも紹介」で解説していますのでぜひ参考にしてみてください。

まとめ

プロミスは、申込み方法、借入返済方法ともに、選択肢が豊富なサービスです。借入の手順もシンプルなので、ご自身の状況に合ったものを選択しましょう。

ただし、どのような申込み方法だったとしても、提出書類は必要となります。書類を事前に準備しておくことで、よりスムーズにお金を借りることができますよ。

お金を借入する際は必ず返済計画を立てて、無理のないように活用なさってくださいね。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!