このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- SMBCモビットの審査は厳しい?審査基準や通るコツ・注意点を徹底解説!

SMBCモビットの審査は厳しい?審査基準や通るコツ・注意点を徹底解説!

SMBCモビットでお金を借りたいけど、審査は厳しいのでしょうか?

SMBCモビットの審査は、ほかの大手消費者金融カードローンを参考にすると、特別「厳しい」または「甘い」というわけではないといえますよ。

SMBCモビットを初めて利用する場合、まずは審査に通過する必要があります。そこで気になるのが、審査の厳しさではないでしょうか?

結論から言うと、SMBCモビットは審査通過率を公表していないため、定量的に判断することは難しいです。

ただし、ほかの大手消費者金融の審査通過率を参考にすると、SMBCモビットの審査難易度は特別厳しいというわけではないことが考えられます。

例えばプロミスの場合は、審査を受けた人の約3人に1人が通過しているということになります。

| 順位 | カードローン | 審査通過率 | 詳細 |

|---|---|---|---|

| 1 | アコム | 39.3% | |

| 2 | プロミス | 35.5% | |

| 3 | アイフル | 30.7% |

|

| 4 | レイク | 21.6% | 詳細はこちら |

| 5 | SMBCモビット | 非公開 |

※参考:

ローン事業新規申込数、新客数及び新規貸付率 (アコム) |DATA BOOK 2025年3月期決算

SMBCコンシューマーファイナンス月次営業指標(2024/8)※提供終了

<個人向け無担保ローン> 新規成約率_アイフル月次推移 (2025/5)|月次データ

無担保ローン|新規契約者数| 2024年度通期決算|SBI新生銀行グループ

この記事では、SMBCモビットでこれから審査を受ける人のために、審査に落ちる理由や審査基準を解説します。

SMBCモビット

総合評価

- 3.5点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 最大800万円 | - |

| 審査時間 | 融資時間 | お試し審査 |

| 最短15分※ | 最短15分※ | - |

おすすめポイント

- 10秒で簡易審査結果がわかる!

- 本審査の結果が出るまで最短15分!※

- 最短即日融資が可能

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットの審査は特別厳しいわけではない

消費者金融カードローンにおける審査基準とは、利用者の返済能力の有無を確認するために設けられた基準です。審査基準は会社ごとに設定されています。

SMBCモビットの場合は、申し込み条件について、公式サイトに以下の記載があります。

【Q】申込条件について知りたい

【A】年齢が満20歳~74歳の安定した収入のあることが条件となります。

派遣社員、パート、アルバイトまたは自営業の方も申込できます。

(※引用元:SMBCモビット公式サイト|FAQ詳細 | 申込条件について知りたい)

つまり、審査基準として、まずは以下条件を満たしていることは必須だということです。

- 年齢が満20歳~74歳である

- 安定した収入がある

たとえば、アイフルでは「満20歳以上69歳までの方、かつ、定期的な収入と返済能力を有する方」となっていますし、アコムでは「20歳以上の安定した収入と返済能力を有する方」となっています。

※参照:アイフル公式サイト

※参照:アコム公式サイト

このように、申込条件だけを比較すると、SMBCモビットが特別厳しいわけではないことがわかります。

また、総量規制によって、SMBCモビットのような消費者金融(貸金業者)は、原則として利用者の年収の3分の1※を超える貸付ができません。借入額が年収の3分の1※を超える場合、SMBCモビットだけでなく、アコムやアイフルのような消費者金融では審査に落ちるということになります。

※1社のみの借入金額だけではなく、現在借入がある貸金業の合計金額が年収の3分の1以内となる必要があります。

そのため、総量規制の点でも、SMBCモビットの審査が厳しいわけではなく、消費者金融においては各社同じ条件になるということです。

SMBCモビットの審査に落ちる理由は何?

SMBCモビットの審査に落ちる人は、次のような理由が考えられます。

- SMBCモビットの審査に落ちる理由

-

- 個人信用情報に事故情報がある(ブラックリスト)

- 他社借入が多い(総量規制を超えている)

- 同時に複数のカードローンを申し込んでいる

- 安定した収入がない

- 提出書類と現況に大きな違いがある

- 勤務先への在籍確認が取れない

個人信用情報に事故情報がある(ブラックリスト)

SMBCモビットを含むすべてのカードローンにおいて「事故情報」があると、審査に落ちる要因となります。

個人信用情報とは、「いつ」「どこで」「誰が」「どれだけ」借入したかなどを記録したものです。これらの情報のうち、返済遅れのようなマイナス情報は「事故」として扱われます。(正式には「異動情報」と言います)

事故情報がある人は、他社での新規借入は受け付けてもらえません。基本的に、事故情報は延滞が解消されてから5年間は保管されます。つまり、延滞解消から5年経たないと新規借り入れができないのです。

他社借入が多い(総量規制を超えている)

前章で説明したとおり、法律上、「1個人に対して、年収の3分の1までしか貸付をおこなってはいけない」という総量規制があります。

借入件数よりも、総額でいくら借入しているかが重要。すでに総量規制を超えそうな金額を借入している場合は、審査に落ちる可能性が高いです。

同時に複数のカードローンを申し込んでいる

なんとかしてカードローンを使いたいと思っても、複数のカードローンに同時申し込みをするのはおすすめできません。

なぜなら、カードローンの審査では「他社カードローンの申込分」も借入額としてカウントするためです。複数申し込みによって、先ほど触れた「年収の3分の1」を超えてしまうと審査落ちの要因になります。

申し込む本人は「どちらかの審査に通ればいい」と考えるかもしれませんが、カードローン会社からすると総量規制超えで法律違反となりかねません。複数申し込みしているかどうかは個人信用情報で確認できるため、SMBCモビットもしっかりチェックしています。

これからSMBCモビットの審査を受ける人は、ここまで触れた特徴を把握した上で、準備万端の状態で申し込みするようにしてください。

安定した収入がない

安定した収入がない状態とは、雇用形態に関わらず、継続的に支払われる報酬がない状況のことです。

アルバイトやパートの場合も毎月一定の収入があれば、安定した収入があるといえます。

SMBCモビットで借り入れをおこなうと、毎月定められた金額を期日までに入金することとなります。

収入が不安定の場合、とある月は返済できても、別の月は間に合わないことがあるでしょう。

資金の回収不能のリスクを軽減するために、安定した収入がない人は審査に落ちてしまうのです。

なお、就職や転職をしてから半年経っていない人も、安定した収入がないと見なされる場合があります。就職後の条件不一致により、早期で離職する人がいるからです。

提出書類と現況に大きな違いがある

提出書類の内容が古いものであったり、嘘であったりするなどして現況と大きく異なると、審査に落ちてしまいます。

書類の情報では返済能力があったとしても、実際は利用者に返済能力がないことで資金を回収できない場合があるからです。

提出書類と現況に相違がある状態を避けるために、提出書類は最新年度のものなど現況の情報が記載されているものを提出する必要があります。

勤務先への在籍確認が取れない

間違った電話番号を申告したり、会社で誰も電話に対応できなかったりする場合は、在籍確認が取れません。

在籍確認が取れないと、利用者の勤務事実を確認できないため、審査に落ちてしまいます。

提出する情報に正しい電話番号を記載することはもちろんのこと、定休日や会社に人がいる時間をあらかじめ伝えることで、在籍確認が取れる状態にしておきましょう。

個人信用情報に事故情報がある、他社借り入れが多いなどの場合、返済能力がないと判断されて審査に落ちてしまいます。

返済能力があったとしても在籍確認が完了しないと審査に通らないため、SMBCモビットの担当者に事前に電話に出られる時間を伝えておきましょう。

SMBCモビットの審査基準は?

SMBCモビットでは以下の基準をもとに審査がおこなわれます。

| 審査内容 | 審査項目 | 詳細 |

|---|---|---|

| 個人情報の確認 | 氏名や住所 | 提出書類の内容と一致しているか、記載ミスはないかなどを確認する |

| 生活状況の確認 | 結婚の有無、子どもの有無、年収、勤続年数、住居の種類、住宅ローンの有無など | さまざまな生活情報から返済能力があるか確認する |

| 信用情報の確認 | ローンの申し込み履歴、ローンの契約情報、借入件数、借入残高、キャッシングなど | 年収と借入残高のバランスや、返済状況から返済能力を判断する |

| 在籍確認による審査 | 勤務している会社 | 申告した勤務先に本当に勤めているか確認する |

なお、SMBCモビットのWeb完結申込なら、電話での在籍確認の代わりに書類での在籍確認が可能です。

原則、会社への電話による在籍確認を避けられるため「会社に知られたくない」人は、Web完結申込を利用すると良いでしょう。

SMBCモビットの審査に通るためのコツ・事前準備

SMBCモビットの審査を通過するために、抑えておくべきポイントを解説します。

- 希望限度額を年収の3分の1以下にする

- 嘘の申告はぜったいにしない

- クレジットカードにも気を配る

- 収入を安定させる

これから解説する内容を意識して申し込むことで、審査に通過するかしないかのボーダーラインだった場合にプラスに働く可能性があります。

申し込む前に一通りチェックしておきましょう。

希望限度額を年収の3分の1以下にする

SMBCモビットの審査に通りたいと思うなら、希望限度額を年収の3分の1以下に抑えましょう。もし他社のカードローンを利用している場合、その金額を含めて計算する必要があります。

分かりにくいと思うので、具体例で説明します。

たとえば、次のAさんがSMBCモビットの利用を考えているとします。

- 年収300万円で正社員として働いている

- 他社のカードローンで、すでに30万円を借りている

Aさんの場合、総借入金額を100万円以下に抑える必要があります(年収の3分の1以下)。

すでに他社で30万円を借りているので、SMBCモビットでは希望限度額を70万円以下で申し込むということになります。

実は、法律上「総量規制」という制限があり、年収の3分の1以上は借入できないことになっています。

借入希望額が年収の3分の1を超えていても、希望額より少ない金額で審査OKとなる場合はあります。しかし、逆に「返済計画を立てていないのでは」と判断されてしまう可能性もあります。

消費者金融カードローンでは「年収の3分の1以内」は絶対条件。それ以上の金額を希望しても、法律上の制限で借りることはできません。むしろ、きちんと年収の3分の1以内を意識して申し込みをしたほうが審査の印象は良くなります。

嘘の申告はぜったいにしない

SMBCモビットの審査をどうしても通過したいという思いで、嘘の申告をするのは危険です。

審査担当者は申告内容をよく見ています。ちょっとした嘘が混じっていても簡単に見抜きます。嘘をつく人が信頼されることはありません。嘘をつく時点で審査落ち確定と考えてください。

年収や勤務先は証明書類を提出しなければならないため、嘘をつこうとする人はいないでしょう。

要注意なのは、他社の借入件数と金額の申告です。

前章で説明したとおり、SMBCモビットは申込者の他社借入額と件数を知ることができます。そのことを知らずに、少しでも審査で有利になるようにと嘘の申告をしてしまう人が多いようです。

SMBCモビットは申込者の他社借入額と件数を知ることができるんですよね。

なぜ申込者にわざわざ申告してもうのでしょうか?

理由は、「正直に申告しているかどうか」「きちんと自分の借入を把握しているかどうか」もチェックしているためです。

嘘をついていなくても、単純に忘れてしまった場合でも審査に不利になってしまいます。ご自身の借り入れ状況を慎重にチェックして、借入件数と金額を申告するようにしましょう。

クレジットカードやローンの支払いを滞らせない

先ほども少し紹介した「個人信用情報」には、クレジットカードの返済情報なども記録されています。

そのため、クレジットカードの支払いが遅れているような場合も審査に悪影響があるのです。

ローンの支払いは1日遅れるとすぐに信用情報に傷がつくわけではありません。3カ月以上が目安と覚えておきましょう。

またクレジットカードにはキャッシング機能が付いているものもあります。たとえキャッシングでお金を借りていなくても、キャッシング枠があるだけで借入金額としてカウントされます。

クレジットカードのキャッシング枠は意外と知られておらず、審査落ちの要因となりがち。

SMBCモビットに申し込む前に、使っていないキャッシング枠がないか確認しましょう。

収入を安定させる

会社を退職した人や専業主婦(夫)の人は安定した収入を得られないという理由で、審査に落ちてしまいます。

一定額以上の年収があっても、月収額が大きく変動する場合には審査を通過できないことも。

カードローンの審査に通過するだけではなく、借金を完済するためにも、収入が安定した職業に就きましょう。

アルバイトやパートでも継続的に収入があれば安定していると見なされるため、とある月だけ頑張って稼ぐのではなく、毎月一定の収入を得られるようにシフトを調整してもらうことがおすすめです。

SMBCモビットの審査に通過するかどうかはランダムではなく、きちんと調査されたうえで判断されます。

希望限度額や申告内容・クレジットカードの支払い状況や収入などに注意して、審査に通過しやすくなるように準備しておきましょう。

審査に通過するか不安なら、まずは10秒簡易審査を活用!

SMBCモビットでは、申し込みが完了する前に10秒簡易審査がおこなわれます。シミュレーションや借入診断の類ではなく、最小限の情報で事前審査ができるものです。

この10秒簡易審査で、大まかな審査結果を知ることができるため、審査の不安を多少なり解消できるでしょう。

※注意※

10秒簡易審査はWEB申込の場合のサービスです。店舗内のローン契約機では利用できません。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

ただし、10秒簡易審査は、個人信用情報に申込履歴が残ります。10秒簡易審査で借入が不可となるとその情報が信用情報に残ってしまうので、注意しましょう。もしも審査が通るか不安な場合には、SMBCモビットには他にも「お借入診断」の機能があるため、事前に「お借入診断」を試すことをおすすめします。「お借入診断」の結果は、個人信用情報に履歴が残らないため安心です。

10秒簡易審査の手続きはかんたんで、2分~3分あれば必要事項を入力できます。

- SMBCモビット公式サイトの「審査申込はこちら」をクリック

- 「お名前など」「ご連絡先」「契約希望額」を入力

- 「同意事項を確認のうえ、すべてに同意して申込をする」をクリック

- メッセージが表示される

- 10秒簡易審査の結果が表示される

簡易審査の結果で融資可能となり「このまま本審査を受けよう!」と決断した場合は、そのまま追加情報を入力して本申込をすればOKです。

| 10秒簡易審査 |

|

|---|---|

| 本審査 |

|

本審査は最短約15分で完了します。なお、申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットでは、本審査の前に10秒で完了する簡易審査を受けられます。

最小限の情報で簡単に受けられため、WEB申し込みを予定している人は活用をおすすめします。

ただし、10秒簡易審査の結果についても信用情報に履歴が残ってしまうので、注意しましょう。不安な場合には「お借入診断」を試してから、10秒簡易審査を行うようにしてください。

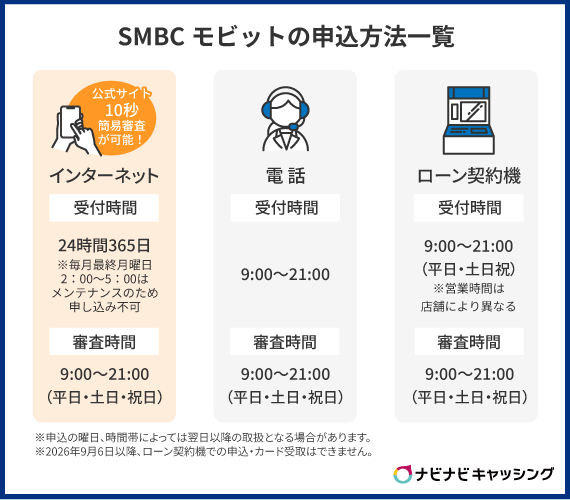

SMBCモビットの審査の流れ(ネット申込の場合)

SMBCモビットの申込方法はインターネット・ローン契約機・電話と3つの方法がありますが、いちばんのオススメはインターネット(公式サイト)で申し込む方法です。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

前章で紹介したように、インターネットでの申し込みなら10秒簡易審査を受けられますし、誰かと顔を合わせる必要もありません。

インターネットで申し込んだ場合のSMBCモビット審査の流れは下記のとおりです。

- SMBCモビット公式サイトで10秒簡易審査今すぐ申込をクリック

- 簡易審査申込フォームに必要な情報を入力する

- 10秒簡易審査の結果が表示される

- 本審査に必要な追加情報を入力する

- SMBCモビットの公式スマホアプリで必要書類を提出する

- 本審査の開始!

- 在籍確認の実施

※WEB完結申込なら原則電話での在籍確認なし!(書類で代替可) - メールで本審査の結果が届く

- 入会手続きをする(モビットカードの受取方法などを設定)

- モビットカードまたは振込にて借入可能になる

SMBCモビットの審査はこのような流れで進み、融資を受けられるようになります。詳しくは、「SMBCモビットの審査は厳しい?審査基準や通るコツ・注意点を徹底解説!」を参考にしてください。

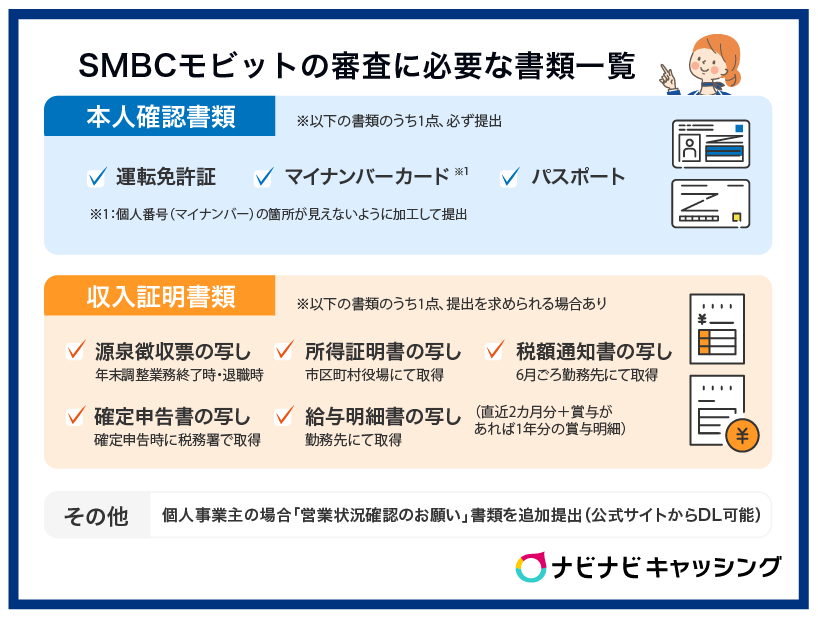

SMBCモビットの審査に必要な書類

SMBCモビットの審査に必要となる提出書類は下記のとおりです。

| 書類名 | 詳細 |

|---|---|

| 本人確認書類 | 下記のいずれか1つ、必ず提出します。運転免許証がある場合は、運転免許証の提出が望ましいです。

|

| 収入証明書類※1 | 下記のいずれか1つ、提出を求められる場合があります。 源泉徴収票の写しー年末調整業務の終了時や退職時に勤務先より取得可能。 所得証明書の写しー市区町村役場で発行可能。 税額通知書の写しー6月ごろに勤務先より取得可能。 確定申告書の写しー確定申告時に税務署より取得可能。 給与明細書の写し(直近2カ月分+賞与があれば1年分の賞与明細)ー勤務先より取得可能。 |

| その他 | 個人事業主の場合、上記に追加で「営業状況確認のお願い」という書類を提出します。SMBCモビット公式サイトでフォーマットをダウンロード可能です。 |

※1.個人番号(マイナンバー)が記載されている本人確認書類または収入証明書類などをご提出いただく際は、 個人番号(マイナンバー)が見えないように加工して、ご提出いただきますようお願いいたします。

※2.2020年2月4日以降に申請されたパスポートは住所記載欄等がないため、本人確認書類としてお取り扱いできません。

本人確認書類は必ず提出が必要ですが、収入証明書類の提出はケースバイケースなようです。しかし、SMBCモビットの公式サイトには「ご提出いただく場合がございます」とだけ書かれており、どのような場合に収入証明書類が必要になるのか把握することができません。

ただ、同グループ会社のプロミスをはじめとする大手消費者金融カードローンでは、以下に該当する場合にのみ収入証明書類の提出が要求されます。

大手消費者金融カードローンにおける収入証明書類の提出を求められる基準

- 1社で50万円超の借入限度額を希望する人

- 他社との借入合計額を含め、借入残高が100万円超の人

SMBCモビットでは運転免許証やマイナンバーカード・パスポートの中から1点を本人確認書類として提出しなければなりません。

また、源泉徴収票の写しなどを収入証明書類として提出を求められる場合もあります。

SMBCモビットの審査時間

カードローンの審査時間とは、申請してから本審査の結果が出るまでにかかる時間です。SMBCモビットの審査にかかる時間は、「最短15分※」となっています。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

審査は人が対応するものなので、申込状況などによって審査時間は変わってきます。

必ずしも「15分」という最短時間で結果が出るとは限りませんので、気を付けましょう。

SMBCモビットの審査は、9:00~21:00(平日・土日・祝日)の時間帯におこなわれます。

24時間申込可能な方法はありますが、審査をおこなう時間は21時まで。つまり、21時を過ぎて申し込むと審査は翌朝9時以降になるので注意してください。

| 申し込み方法 | 受付時間 | 審査時間 |

|---|---|---|

| インターネット | 24時間365日 ※毎月最終月曜日2:00~5:00はメンテナンスのため申し込みできません。 | 9:00~21:00(平日・土日・祝日) |

| 電話 | 9:00~21:00 | |

| ローン契約機 | 9:00~21:00(平日・土日祝) ※営業時間は店舗により異なります。 |

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

SMBCモビットのウリのひとつは「即日融資」です。午前中など早い時間帯に申し込めば、当日中に審査が完了する可能性は高いです。

もし2日~3日経っても審査結果が届かない場合は、審査結果の回答メールを見落としている可能性も考えられます。

やっぱり届かないという場合は、のちほど紹介する章「SMBCモビットの審査結果が遅くなるケースと対策」を参考に対応してみましょう。

即日融資については「SMBCモビットの即日融資は何時まで?最短当日にお金を借りる方法を解説」もご参考ください。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットの審査にかかる時間は最短15分※と短くなっています。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

午前中の早い時間に申し込むと、即日の融資を受けられる場合があるため、お急ぎの場合は早い時間での申し込みがおすすめです。

SMBCモビットの審査結果を確認する方法

審査結果は、営業時間が終了する21時までにメールまたは電話で連絡がきます。

審査結果が電話で来る場合は、SMBCモビットという単語は使わず「オペレーターの個人名」で連絡があります。

なお、「審査結果が待ち遠しい」「今どうなっているのか知りたい」という場合は、SMBCモビット公式サイトの「審査結果照会」で、いつでも審査状況を確認できます。

公式サイトから会員専用サービス「Myモビ」へアクセスして、ユーザーIDとパスワード・生年月日の3点を入力すると、審査状況を確認可能です。

SMBCモビットの審査結果が遅くなるケースと対策

SMBCモビットは、即日融資ができるくらい審査スピードが速いです。

しかし、なかなか審査結果が来ないというケースも存在します。1日経っても連絡がこないとなると、不安になるでしょう。

そこでこの章では、審査結果が遅くなるケースと対処法を紹介します。なかなか結果の連絡がこない場合に、どんな行動を取れば良いかが分かります。

詳しくはこちらの記事でも解説していますので、不安な人は合わせて読んでみてください。

- 審査結果の連絡が遅いケース

-

- ケース1:申込が集中し審査が混雑している

- ケース2:在籍確認ができない

- ケース3:申込内容に不備があるが、申込者本人と連絡がとれない

ケース1.申込が集中し審査が混雑している

ひとつめは、申し込みが集中している曜日や時間帯で、SMBCモビット側で審査対応に追われているケースです。

特に審査結果が遅くなりやすいのは、金曜日や土日祝日、夕方17:00以降に申し込んだ場合です。

対処法

「急いでいて、今すぐにでもお金が必要」という人は、「モビットコールセンター(0120-03-5000/営業時間9:00~21:00)」へ連絡を入れましょう。電話で急ぎであることを伝えると、すぐに審査対応してもらえる可能性があります。

これは、SMBCモビット公式サイトで紹介している方法です。電話で催促したからといって、審査にマイナス影響を与えることはありません。

ケース2.在籍確認ができない

ふたつめは、勤務先の休業日などで電話が繋がらず在籍確認ができていないケースです。

このケースでそのまま審査結果を待っていると、勤務先の翌営業日に在籍確認が再実施となり融資まで時間がかかってしまいます。

対処法

まずは「モビットコールセンター(0120-03-5000/営業時間9:00~21:00)」へ電話をして、状況を確認してみましょう。

ほかの電話番号または書類による在籍確認などで対応してもらえる可能性があります。

ケース3.申込内容に不備があるが、申込者本人と連絡がとれない

みっつめは、「申込内容に不備があり本人に確認したいけど、連絡がつかない」というケース。これは比較的レアケースですが、起こる可能性があります。

たとえば、申込者が申告したメールアドレスがドメイン指定受信設定になっていたり、電話番号が登録外の着信を拒否する設定になっていたりする状況です。

対処法

このような場合、申込者がトラブルを察知してSMBCモビット側へ連絡しなければ、いつまで経っても審査を進めることができません。

心あたりがあれば、「モビットコールセンター(0120-03-5000/営業時間9:00~21:00)」へ連絡して、状況を確認しましょう。

SMBCモビットは土日も即日審査可能!しかし注意点も…

SMBCモビットは土日・祝日でも審査が可能なサービスで、即日での融資にも対応しています。

ただし、土曜日・日曜日・祝日にSMBCモビットへ申し込んで当日中にお金を借りたい場合、3つの注意点があります。

- できる限り「午前中」に申し込むこと

- 申し込みは「インターネット」でおこなうこと

- モビットカードの受取方法で「ローン契約機」を選ぶこと

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

これら3つの注意点を押さえたSMBCモビットの賢い利用方法は、次の流れです。

- SMBCモビット公式サイトで「審査申込はこちら」をクリック

- フォーム入力など指示に従って対応する

- メールまたは電話で審査結果を受ける

- 入会手続きをする(モビットカードの受取方法を「ローン契約機」に指定)

- 最寄りの三井住友銀行内ローン契約機へ向かう

- ローン契約機でモビットカードを受け取る

- 最寄りの提携ATMで借り入れる

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

それでは、3つの注意点について具体的に説明していきます。

注意点1.「午前中」に申し込むこと

土日祝日に即日融資を受けたい場合は、できるだけ午前中に申込を完了させましょう。

なぜなら、土日は出費につながるイベントごとが多く、SMBCモビットへの申込数が増え審査が混雑するためです。

午後に申し込むと当日審査を受けられない、ということではありません。しかし、早い時間帯に申し込むことで、混雑し出す前に審査を受けやすくなります。

なお、午前中に申し込んだとしても、平日より審査時間が長くなることは避けられません。目安として、平日の審査が最短15分※のところ、土日祝日は1時間~3時間程度かかると考えておきましょう。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

注意点2.申し込みは「インターネット」でおこなうこと

SMBCモビットへの申込方法はさまざまですが、土日申込で当日中に融資を受けたいならインターネットで申し込みましょう。

即日融資を受けるには、インターネットかローン契約機のどちらか2択です。しかし、少しでも早く審査を受け少しでも早く借入するためには、今この場でできるインターネット申込(PC・スマホ)が最適です。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

ローン契約機でも可能ですが、契約機のある場所に移動してから申し込む分、審査に入るタイミングが遅くなってしまいます。

注意点3.モビットカードの受取方法で「ローン契約機」を選ぶこと

インターネット申込では、モビットカードの発行有無や受取方法を選択することができます。

一見すると、モビットカードの発行がなくてもいいように思うかもしれません。しかし、土日祝日の申込で即日融資を受けたいのであれば、モビットカードを発行して受取方法は「ローン契約機」を選ぶ必要があります。

なぜなら、モビットカードの発行をなしとすると、「銀行口座への振込」で借入することになります。銀行は土日休みであるため、振込融資は翌営業日の反映になる可能性があります。つまり、即日融資を受けられません。

土日祝日の即日融資を希望する人は、カードの受取方法を「ローン契約機」として、三井住友銀行内ローン契約機でモビットカードを発行しましょう。カード発行後、提携ATMで借入できるようになります。

下の地図から、三井住友銀行内ローン契約機の場所をお調べいただけます。また、そのままインターネット申し込みも可能です。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

-

札幌市(1件)

- 青森県

- 岩手県

- 宮城県

- 秋田県

- 山形県

- 福島県

-

-

-

仙台市(1件)

-

-

-

-

23区(84件)

-

横浜市(17件)

相模原市(2件)

-

その他(1件)

-

名古屋市(5件)

-

その他(1件)

-

-

大阪市(28件)

-

京都市(3件)

その他(1件)

-

その他(1件)

-

その他(6件)

-

その他(1件)

-

-

-

その他(1件)

- 沖縄県

【Q&A】SMBCモビットの審査に関する気になる疑問集

SMBCモビットのよくある疑問とその解説をまとめました。ぜひ参考にしてみてください。

Q.審査に落ちたらどうなる?何かに悪影響はない?

審査に落ちた事実は、「個人信用情報」に記録されます。この記録は延滞などの異動情報とは異なり、さほど深刻な事態を招くことはありません。

しかし、他社に借入申し込みをした場合に、審査落ち情報が不利に取り扱われる可能性はあります。なぜなら、「審査に落ちたということは何か事情があるのでは」と申込先のカードローン会社に考えられてしまうためです。

さらに審査落ちを繰り返してしまうと、通称「申込ブラック」などという状況になってしまいます。審査落ちした場合は、半年以上間をあけてから次の申込をするのが理想です。

Q.派遣社員・パート・アルバイトでも審査は通る?

派遣社員やパート・アルバイトの方でもSMBCモビットの基準を満たした方であれば審査に通る可能性はあります。

ただし借入枠は収入に見合った金額となります。

Q.主婦でも審査は通る?

収入のない主婦の人は原則として借入申込はできません。

働いて収入を得ている主婦の人なら、借入申込は可能です。アルバイトやパートの収入でも、基準を満たせば審査通過できる可能性があります。

Q.学生でも審査は通る?

20歳以上で長期アルバイト勤務の場合、少額であれば借り入れできる可能性はあります。

しかし、学生でカードローンを利用するのはおすすめできません。余程のことがない限りやめておくべきです。

お金を借りてまで必要なものなのかを考え直しましょう。どうしても必要なら、家族に頼るか公的制度を利用するかなどで解決を試みてください。

Q.無職でも審査は通る?

無職の場合、残念ですがSMBCモビットでの借入はできません。無職の人は基本的にどこの金融機関であっても借入することは難しいといえます。

もし無職でもOK!と謳っているローンがあれば、法的に問題のある会社かもしれません。安易に手を出さず、公的制度の利用を検討しましょう。

Q.年金受給者でも審査は通る?

年金受給者の場合、残念ですがSMBCモビットでの借り入れはできません。

年金を受給中の場合、「年金担保貸付制度」「生活福祉資金貸付制度」という公的制度の利用を検討してみてください。

Q.自己破産したことがある場合、審査は通る?

過去に自己破産をした経験がある場合、基本的にすべてのカードローンで審査通過が厳しくなります。SMBCモビットも例外ではありません。

自己破産の場合、10年間は信用情報に破産情報が残ります。そのため、自己破産から10年間は、かなり条件に恵まれない限り審査通過は難しいでしょう。

※条件に恵まれているとは、公務員や大企業勤務で収入が充分にある場合などを指します。

個人信用情報から破産記録が消える10年経過後なら、審査通過の見込みは高くなります。

ただし、10年後は信用情報がまっさらのいわゆる「スーパーホワイト状態」に戻ります。10年もの信用情報の空白は「過去に何かやらかした」疑いの目で見られるのは避けられません。

できれば、クレジットカード利用やスマホの割賦販売などで信用を積み直すことをおすすめします。時間はかかりますが、審査に通る確率は高まります。

自己破産時にSMBCグループからの借入があった場合

自己破産をしたときにSMBCグループ関連からの借入があると、SMBCモビットの審査はより厳しくなるでしょう。個人信用情報に破産情報が残るのは10年間ですが、SMBCグループ社内では10年経過後も社内記録に残るためです。

この場合は、SMBCグループ以外のカードローンを選んだほうが無難です。

※SMBCグループ関連の借入とは、プロミスや、SMBCコンシューマーファイナンス株式会社が保証会社のカードローンからの借入を指します

返済後の手続きについて知りたい人は「SMBCモビットの解約方法は?メリットとデメリットをFPが解説」をご参考ください。

まとめ

SMBCモビットは、即日融資の可能なカードローンです。午前中の早い時間での申し込みで当日中の融資を受けられる可能性が高いため、「できるだけ早くお金を借りたい」人の利用に向いています。

しかし、提出書類の内容や利用者の状況によっては審査に落ちる場合があります。審査に通過しやすくするために、以下の点に注意して準備をおこなうことがおすすめです。

- 希望限度額を年収の3分の1以下にする

- 嘘の申告はおこなわない

- クレジットカードやローンの支払いを滞らせない

- 収入を安定させる

審査内容に不備がなかったとしても、混雑状況によっては審査結果の連絡が遅れることがあります。会員専用ページより審査結果を確認できるため、本記事で紹介した確認方法も理解しておきましょう。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!