キャッシングのフタバは消費者金融ですが、中小消費者金融ということもあって、情報が少なく感じられるかもしれませんね。

聞いたこともない消費者金融を利用するのは、どうしても心配になってしまうことでしょう。

フタバは、昭和38年設立で、半世紀以上もの歴史をもつ老舗の消費者金融です。

初回利用30日間無利息サービスもスタートしているので、利息を抑えたい人にもおすすめです。

ただし、大手消費者金融には利便性ではかなわないので、便利に使いたいと思う人や大手消費者金融でもお金を借りることができる人には向いていないといえます。

この記事では「中小消費者金融のフタバ」について、わかりやすく解説していきます。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

フタバは消費者金融としては歴史の長い老舗企業なので、聞いたことがないという人がいるかもしれませんが、必要であれば利用しても問題ありません。ただし仮にフタバをはじめとした中小消費者金融に融資を断られるようなことがあると、どうにか借り入れできるところを探すために、焦って闇金に手を出してしまいがちです。中小企業の消費者金融に融資を断られたら、任意整理なども検討する時期にさしかかっているのかもしれません。

中小消費者金融フタバはどんな会社?

キャッシングのフタバは、昭和38年の創業で、半世紀を超える歴史をもった老舗金融業者です。

一般的な企業の寿命は30年と言われるなか、競争の厳しい貸金業界で50年以上続いているのは驚くべきことと言えます。

ちなみに現在のフタバは、インターネットもしくは電話での申込に限った「無店舗型」スタイルとなっています。

※会社の事務所は東京の秋葉原近辺(千代田区岩本町)に実在

基本的には来店不要の振込キャッシングで、全国どこからでも申込可能となっています。

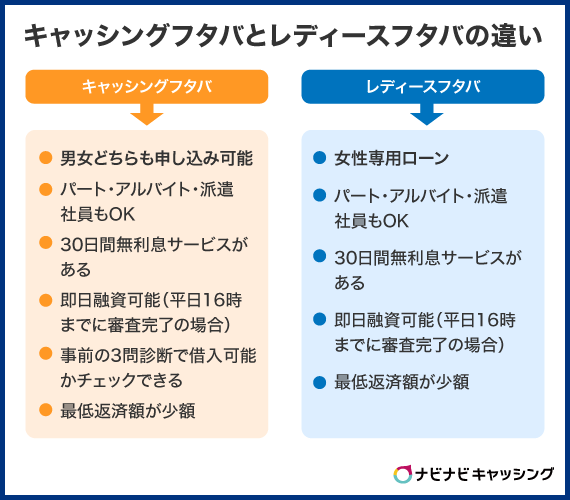

フタバのサービスは、キャッシングフタバとレディースフタバに分かれているので、それぞれの違いも知っておきましょう。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

大手消費者金融機関で融資を受けることが難しくなり、いろいろ方法を探しているとフタバをはじめとした中小消費者金融に出会うことがあるでしょう。フタバはアイフルやアコムのように大々的にCMをしているわけではないので、利用に躊躇してしまうかもしれません。しかし、あまり知られていませんが、フタバは消費者金融の中でも老舗の会社です。利用の必要性があるなら、利用すること自体は全く問題無いでしょう。

中小消費者金融であるフタバはやばい会社じゃないの?

一般的な知名度はほとんど無いに等しい中小消費者金融を「利用しても大丈夫?」と心配に感じられるのも無理はありません。

プロミスやアコムなどはTVCMもたくさん流れているので、知名度では全く勝負にならないのです。

しかしプロ目線で見ればフタバは十分に信頼に値する、正規の金融業者と言うことができます。

正直なところ中小消費者金融は、業者ごとの差が大きい面は否定できません。

数多い中小消費者金融の中には「闇金ではないがグレー寄り」の業者も含まれるのです。

しかしフタバは中小消費者金融の中での信頼感はトップクラスと見ることができます。

きちんとした登録番号をもつ正規の貸金業者であるのはもちろん、実際の利用者のクチコミで良い評価を受けているのです。

大手消費者金融とフタバをスペック面から徹底比較!

フタバの利用を考えている人は、大手消費者金融との違いを意識されるかもしれません。

こちらでは大手消費者金融の代表としてSMBCグループの「プロミス」と一覧で比較してみましょう。

プロ目線で両者のメリット&デメリットもまとめましたので、参考にしてみてください。

| 名称 | フタバ | プロミス |

|---|---|---|

| 金利 | 年14.959%~19.945%※ | 年2.5%~18.0% |

| 限度額 | 10万円~50万円 | 最大800万円※1 |

| 審査時間 | 非公表 | 最短3分※ |

| 即日融資 |

〇 ※銀行営業時間内のみ対応可 ※要相談 |

〇 ※スマホアプリローン®で完結可能 ※PCからWeb完結可能 |

| 審査の厳しさ | ★★☆☆☆ | ★★★☆☆ |

| 自社ATM | なし | 945カ所 |

| 無利息期間 | 初回契約日の翌日から30日間無利息 | 初回借入日の翌日から30日間無利息 |

| メリット | ・過去のブラック履歴は致命的とはならない場合もある ・他社審査NGでも審査OKとなる可能性がある |

・SMBCグループ企業である安心感 ・大手消費者金融ならではの圧倒的な利便性 |

| デメリット | ・ATMやスマホアプリなどの利便性は全く期待できない ・現在の延滞や借入件数&申込ブラックなどには意外とシビア |

・信用情報は過去の傷であってもシビアな判断をされがち |

※審査時間および即日融資については、両者とも最短のケースを示しています。申込時間帯や審査状況によって翌営業日以降の取扱となる場合があります。

※1.新規契約時の融資上限:本審査により決定となります。

中小消費者金融でも、来店すれば即日融資可能なところは多くなっています。しかし来店不要の消費者金融では、意外なほど即日融資非対応のことも多いので注意が必要なのです。

その点、フタバでは振込キャッシング専門ながら、即日融資にも対応可能となっています。

※ただし即日融資に対応できないケースもあるので、必ず申込時に相談は必要です

また大手消費者金融のプロミスでは、信用情報の傷があると即審査NGとなる可能性があります。

フタバなら、過去の信用情報の傷は、程度によっては見逃してもらえる可能性があるのです。

過去の信用情報に不安がある人は、とりあえずフタバの審査にチャレンジしてみても良いでしょう。

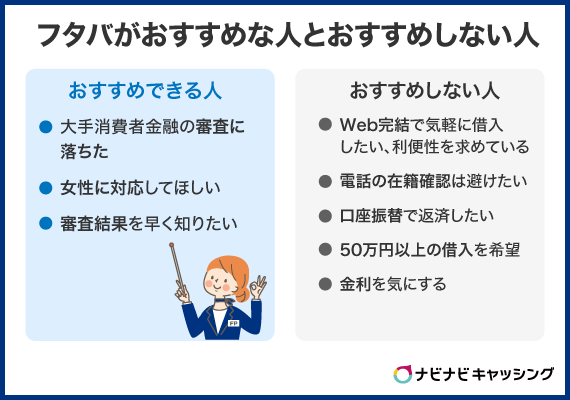

原則電話での在籍確認を希望する人、50万円以上借りたい人で、大手の審査に通る可能性がある場合は、プロミスのような大手消費者金融を検討するのがおすすめです。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

大手消費者金融と比較して、中小消費者金融の審査は甘いのではないかと言われることがあります。しかしそんなことはありません。甘いのではなく各消費者金融によって、「審査で重視するポイントが異なるもの」と考えましょう。中小消費者金融は、大手消費者金融に比べて、個別の事情も考慮してくれる可能性があるため、審査が甘いという風潮があるのでしょう。大手消費者金融、銀行系のカードローン、中小消費者金融は審査のポイントが異なるだけで、審査が甘いわけではないということをしっておきましょう。

フタバのカードローンスペックを他の中小消費者金融と比較

星の数ほど存在する中小消費者金融は、ひとつひとつ調べて比較するのは難しい面があります。

そこでこちらではプロ目線で安心しておすすめできる他中小消費者金融を一覧で比較できるようまとめました。

申込前の比較にも使えますし、万が一フタバの審査がNGだった時に他社に申込する際の参考にもなります。

ぜひチェックしてみてください。

| 名称 | フタバ | セントラル | アロー | ライフティ |

|---|---|---|---|---|

| 金利 | 年14.959%~19.945%※ | 年4.8%~18.0% | 年15.0%~19.94% | 年8.0%~20.0% |

| 限度額 | 10万円~50万円 ※200万円まで増額可 |

最大300万円 | 最大200万円 | 最大500万円 |

| 審査時間 | - | - | 最短45分 | - |

| 即日融資 |

○ ※銀行営業時間内のみ対応可 |

○ ※平日14時までの申込受付で可能 |

○ ※銀行営業時間内のみ対応可 |

△ ※即日融資対応の記載なし(要相談) |

| 申込方法 | ・インターネット ・電話 |

・インターネット ・自動契約機 ・来店 ・郵送(電話) ・コンビニ(FAX) |

インターネット | インターネット |

| 返済方法 | ・振込 |

・セントラルATM(無料) ・振込 ・セブン銀行ATM |

・振込 |

・セブン銀行ATM ・振込 ・インターネットバンキング |

| 無利息期間 | 初回契約日の翌日から30日間無利息 | 初回契約日の翌日から30日間無利息 | なし | 初回契約日の翌日から35日間無利息 |

| FPの一言 | 良心的な老舗ながら30日間無利息に対応は見逃せない | 中小消費者金融の中では代表的存在で、即日融資も対応 | 最短45分の審査スピードに偽りなし。親身な審査姿勢は好感 | 即日融資は難しめだが初回借入の翌日から無利息は有利 |

※.1~10万円未満の貸付利率(実質年率)14.959%~19.945%

10~50万円未満 の貸付利率(実質年率)14.959%~17.950%

※審査時間および即日融資については、各社とも最短のケースを示しています。申込時間帯や審査状況によって翌営業日以降の取扱となる場合があります。

他の中小消費者金融との比較の中で、フタバが優れているのは「電話申込対応」と「良心的な老舗の安心感」です。

実は業務率化のために電話申込に対応しない中小消費者金融は増えてきています。

インターネット申込は気軽な印象がありますが、どうしても大手のような機械的な審査になりがちな面があります。

電話申込は手間がかかりますが、申込者に寄り添った親身な対応を期待できます。

効率に優れない電話申込を維持しているフタバは、さすがは優良老舗の良心と言えるでしょう。

フタバの強みと弱みを解説

フタバの強みと弱みをしっかり理解しておくと、あなたがフタバを利用するべきか的確に判断できるようになります。

元銀行員の目線でフタバの強みと弱みを簡単にまとめましたので、サクッと理解してしまいましょう。

- 強み

- 多数のポジティブなクチコミ評価

- 厳しい業界を50年以上生き抜いた確かな経営力と信頼感

- 審査の相性が良ければ、多少の信用情報の傷でも審査OKとなる可能性

- 初回利用時は30日間の無利息サービスを利用可

- 弱み

- ATMやスマートフォンアプリなどの便利なサービスは利用不可

- 最低限度額は10万円~と、少額融資には非対応

大手よりは柔軟な審査が魅力のフタバですが、最低融資額が10万円なのはちょっとした落とし穴かもしれません。

総量規制枠に10万円ほどの余裕がなければ、フタバの審査に通過することはできません。

総量規制スレスレで、数万円程度借り入れしたい場合、セントラルやライフティなどの他社を選ぶ必要があります。

フタバを利用する流れ

実際にフタバを利用する際の流れを、簡単に確認しておきましょう。

| 【STEP1】申込 |

|---|

| インターネットから24時間365日いつでも申込可能です ※電話申込は03-3863-3928(平日9:30~18:00) |

| 【STEP2】結果連絡 |

|

電話もしくはメールで審査結果が通知されます ※審査の必要に応じて、電話連絡が入ることがあります |

| 【STEP3】振込 |

|

審査OKの場合、指定の金融機関口座へ即日振込 ※銀行営業時間外の場合は翌営業日 |

| 【STEP4】書類郵送 |

| フタバから自宅へ契約書類が郵送されます |

| 【STEP5】書類返送 |

| 契約関連書類に記入し、住民票と一緒に返送 |

フタバの審査基準は?

残念ながら、カードローン会社で審査基準を公表しているところはありません。

審査基準は貸金業者にとって命とも言える企業秘密なので、仕方がない面があります。

ただし基本的に貸金業者の審査のポイントは「貸したお金がきちんと返済されるか」の一点なのは間違いありません。

そのような中で、フタバの審査で重視されていると推測されるのは「現時点での返済能力が十分かどうか」という点です。

大手消費者金融では、過去の信用情報に問題があると即審査NGとなってしまうことがあるのです。

これに対してフタバでは過去に信用情報の問題があっても、申込時点で問題が解消できていれば審査OKとなる可能性があります。

あくまでも推測でしかありませんが、フタバは独特の審査基準を持っているものと予測されます。

簡単に言えば、審査の相性がはっきり現れやすいということになるでしょう。

フタバとの相性の良し悪しをプロ目線で探ってみると、以下のようにまとめることができます。

- 相性が良い人

- 1年以内程度の信用情報には問題がない人

- 総量規制枠には余裕があり、他社借入件数が少なめの人

- 相性が良くない人

- 申込時点で他社借入返済やクレジット支払いなどを遅延している人

- 他社審査NGをくり返している(いわゆる申込ブラック状態)の人

※実際の審査基準は非公開のため、あくまでもプロ目線での推測です

フタバの返済方法

フタバの返済は30日ごとの元利均等返済(指定口座への銀行振込)となっています。

返済額は下記の最小返済額以上であれば相談可能です。

| 利用金額 | 最小返済額 |

|---|---|

| 10万円 | 2,300円 |

| 20万円 | 4,600円 |

| 30万円 | 6,900円 |

| 40万円 | 9,200円 |

| 50万円まで | 11,500円 |

※年17.950%の場合

フタバの審査に落ちる人の特徴

フタバなどの中小消費者金融の審査は、過去の信用情報だけではなく現在の返済能力を重視する傾向にあるため、大手消費者金融より柔軟に対応してくれる可能性はあります。

ですが、大手消費者金融と比較して資金力に劣る中小消費者金融の審査が甘いということは考えられません。

特に、以下に当てはまる人は、返済能力がないと判断される可能性が高いので、フタバの審査に通過するのは難しいでしょう。

- 申込時点ですでに他社借入やクレジット支払いなどを延滞している方

- 総量規制の枠がギリギリの方

- 他社の借入件数が多く、多重債務状態の方

すでにこのような状態に陥っている人は、現在の借金の状況を整理し、返済計画を立てることを優先しましょう。

返済計画を立てる際には、借金問題を専門的に扱う弁護士や司法書士に相談をして、借金が減額できるのか確認することをおすすめします。

借金の督促から解放されたいなら「はたの法律事務所」に相談がおすすめ!

はたの法律事務所は、相談実績20万件以上の借金問題解決のプロです。司法書士に債務整理を依頼した場合、債権者(消費者金融など)から直接連絡を取ることができなくなるため、借金の督促を止めることが可能です。

また、債権者から直接連絡できないことで、家族や会社にバレる可能性も大幅に抑えることができます。

フタバの審査に落ちてしまった場合の対処方法

フタバの審査は独特な面があると考えられるため、場合によっては審査落ちの可能性も十分にありえるでしょう。

万が一フタバの審査がNGだった場合には、以下のような対処方法が考えられます。

- セントラルやアローなど、他の中小消費者金融に申込してみる

- 総量規制が審査落ちの原因と考えられる場合は、銀行カードローンも視野に入れてみる

- 信用情報に問題がある場合は、信用情報がクリアになるまで申込を待ってみる

- 借入に頼るのはやめて、法テラスなどの信用できる機関に相談してみる

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

大手消費者金融や中小消費者金融で審査が甘い、厳しいという違いはありません。しかし個別の事情もある程度検討して審査をしてくれる傾向がある中小企業消費者金融から仮に融資を断られた場合、自分の信用情報はかなり痛んでいる可能性があります。とにかく今の資金繰りを改善することが最優先ですが、そこまで信用情報に傷が付いてしまったことは、反省しなければならないでしょう。

まとめ

こちらの記事では、中小消費者金融のフタバについて詳しく解説してきました。

最後にもう一度、大切なポイントを振り返っておきましょう

- キャッシングのフタバは、50年以上の歴史を持つ、信頼できる老舗貸金業者

- フタバでは振込キャッシングで即日融資にも対応可能

- 審査が独特の基準のため、相性が良ければ他社NGでも審査通過の可能性がある

以上のようなことを理解いただいたことで、あなたがフタバに申込するべきか判断できるようになってことでしょう。

ぜひ参考にしていただき、お金のピンチの最適な方法を選択するようにしてくださいね。