-

プロミス

総合評価

総合評価 4.0 点

4.0 点

- 初めての方は初回借入日の翌日から30日間無利息

- 在籍確認を書類提出の方法で行っている

- プロミスアプリの利用や返済でVポイントがたまる

最短3分で融資可能!

プロミスの詳細はこちら -

アコム 総合評価

3.9 点

3.9 点

- 最短20分で審査回答!来店不要!

- 24時間365日いつでも借入&返済できる!

- はじめての人なら最大30日間、金利0円!

最短20分で融資可能!

公式サイトはこちら -

アイフル 総合評価 3.7 点

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

最短9分※で融資可能!

公式サイトはこちら -

SMBCモビット 総合評価 3.5 点

- 10秒で簡易審査結果がわかる!

- 本審査の結果が出るまで最短15分!

- 最短即日融資が可能

最短15分で融資可能!

公式サイトはこちら -

セントラル

最短即日融資!

セントラルの詳細はこちら -

フクホー

最短即日審査!

フクホーの詳細はこちら -

フタバ

最短即日融資!

フタバの詳細はこちら -

いつも

最短即日融資!

公式サイトはこちら

\はじめて借りるなら大手がおすすめ/

手元に必要なお金がないときに、家族や友人に頼れず、消費者金融でお金を借りることを考える人もいるでしょう。しかし、 アコムや アイフルなどの消費者金融のCMをテレビやスマホで見たことがあっても、「本当に利用して大丈夫かな?」と不安に思うものです。

実際に、当サイトのアンケート調査でも、約48%の人が「消費者金融の広告を見ても信頼できない」と回答しています。

※参照元:消費者金融に関する調査結果の公表について|ナビナビキャッシング

そこで、この記事では、はじめての人にもおすすめできる消費者金融をランキング形式でわかりやすく紹介します。もちろん、違法ヤミ金ではないサービスのみをランキング化しているため、サービス選びの参考にしてください。

この記事のまとめ

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

全国にカードローンを扱う会社は数多くあります。金利だけでなく、申込のしやすさや使いやすさなども考えて選びましょう。 この記事ではランキング形式でおすすめしたい消費者金融をご紹介しています。大手から中小まで規模もさまざまです。自分に合ったカードローンを探したい方はぜひ参考にしてください。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

カードローンは消費者金融系、銀行系、中小消費者金融系などに分類され、消費者金融は即日融資に強い、銀行系は金利が低い傾向がある(適用となる金利は人それぞれ異なります。)、中小消費者金融系は、個別の事情に応じた審査をしてくれるばあいがあるといった特徴があります。カードローンを利用するきっかけは人それぞれなので、各カードローンの特徴を理解して、自分の状況にあったカードローンを利用するよう心がけましょう。

【総合人気】消費者金融カードローンおすすめランキングTOP5!

| ランキング | 消費者金融 | 実質年率 | 利用限度額 | 審査時間 | 融資時間 | 無利息期間 | お試し審査 | カードレス |

|---|---|---|---|---|---|---|---|---|

| 1位 | プロミス | 年2.5%~18.0% | 最大800万円 | 最短3分※ | 最短3分※ | 初回借入日の翌日から30日間 | あり | ○ |

| 2位 | アコム | 年2.4%~17.9% | 最大800万円 | 最短20分※ | 最短20分※ | 契約日の翌日から30日間※ | あり | ○ |

| 3位 | アイフル | 年3.0%~18.0% | 800万円以内 | 最短9分※ | 最短9分※ | 契約日の翌日から30日間 | - | ○ |

| 4位 | レイク | 年4.5%~18.0% | 最大500万円 | 最短15秒※ | Webで最短8分融資も可能※ | 契約日の翌日から365日間※ | あり | ○ |

| 5位 | SMBCモビット | 年3.0%~18.0% | 最大800万円 | 最短15分※ | 最短15分※ | - | - | - |

※参考:プロミス、アコム、アイフル

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

消費者金融のカードローンにはさまざまなものがあるため、どれを選んだらよいのか迷ってしまう人も少なくないでしょう。

そのような人には、大手消費者金融の提供するカードローンがおすすめです。

大手消費者金融のカードローンは、最短で即日融資に対応しており、急にお金が必要になったときにも頼りになります。

また、借入と返済の方法が豊富に用意されているため、中小の消費者金融と比べて利便性が高いのも大きな魅力です。

さらに、利用者の口コミも数多くみられることから、はじめてカードローンを利用する場合でも、「ヤミ金に手を出してしまうのでは?」といった不安を抱く必要はありません。

ここでは、おすすめの大手消費者カードローンランキングを紹介します。

はじめて利用する人におすすめの大手かつ王道の消費者金融カードローンであるため、参考にしてください。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

大手消費者金融カードローンは、テレビCMでもよく見かけるので知名度があるので、安心感があります。各社、無利息期間や利用限度額、実質年率などに差があるので、自分の状況にあっているものを選びましょう。また、各大手消費者金融カードローンがどの金融機関のATMで借り入れ・返済ができるかも重要なポイントです。提携ATMでも、借り入れ・返済時に手数料がかかるケースもあるので、事前に確認しておきましょう。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

大手消費者金融カードローンは申込のしやすさだけでなく、借入や返済のしやすさからも人気を集めています。どの会社も安心して利用できますが、金利や無利息期間、融資限度額に若干の差があります。 利用する会社を選ぶ際は、細かい違いについても必ずチェックしましょう。 また、審査にかかる時間や融資までのスピードも確認してから申し込むことをおすすめします。

1位の「プロミス」は初回借入日の翌日から30日間無利息

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

堂々の1位に輝いたのは、SMBCグループの「プロミス」です。

CMでもよく見かける知名度の高い消費者金融であり、知っている人も多いでしょう。当サイトでも圧倒的人気を誇り、多くのユーザーから絶大な支持を得ているサービスです。

プロミスは、アプリで借入できる「アプリローン®」や、カード発行なしで融資を受けられる「カードレスキャッシング」など、利用者にとってメリットの大きいサービスを多く提供しています。

店舗も全国に展開していて、土日・祝日でも審査が可能です。

登録の流れも申し込み方法も簡単であることから、はじめて利用するユーザーにとってはありがたいでしょう。

初回借入日の翌日から30日間の無利息期間が経過するため、契約してから実際に借り入れるまでに期間が空いたとしても、無利息期間は無駄になりません。

国内だけでも約1,500社※あるなかから厳選した当サイト一押しの消費者金融です!

(※金融庁の貸金業関係資料内、令和6年度12月末時点で登録の貸金業者数1,488社を参考)

「融資まで最短3分※!」など、融資までのスピードには定評のある「プロミス」。今日中に借りたい方には特に人気の高いサービスで、多くのユーザーから絶大な支持を得ています。「カードローン選びに迷ったらまずはプロミス」と言いたくなるほど安定感があります。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

2位の「アコム」では最大800万円を最短20分で借りられる

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

2位に続くのは、「は・じ・め・て・の、アコム~♪」でおなじみの「アコム」です。

消費者金融をまったく知らない人でも、このキャッチフレーズだけは知っているといった人も多いのではないでしょうか。

アコムで借りるメリットのひとつは「融資限度額」の高さです。

後ほど紹介するプロミスの融資限度額は最大800万円であるのに対し、アコムは最大800万円と、比較的高めに設定されています。

融資限度額が高い分、用途の幅は広がるため、ユーザーにとってうれしいポイントといえます。

さらに、最短即日で融資を受けられる点もアコムの魅力です。

Web契約による振込融資はもちろん、全国各地に自動契約機(むじんくん)を設置しているため、どこからでも契約しやすくなっています。

実際に即日でお金を借りられたユーザーも多く、融資スピードに関しては高い実績を誇ります。

「今すぐにお金を借りたい!」「できれば今日中に借りられるとこがいい!」という人にとっては、ぴったりのサービスです。即日融資を希望しているユーザーにとって強い味方になるでしょう。

アコムも特徴としてよくあげられるのが「融資スピード」。実際に実績としても「即日借りられた」というユーザーは多く、口コミや評判を見てもその事実に偽りはないでしょう。「今すぐにお金を借りたい!」という方にとってはピッタリのサービスですね。

3位の「アイフル」は女性専用ダイヤルが用意されている

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短9分※ | 最短9分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

3位にランクインしたのは、こちらもCMでもおなじみ「アイフル」です。「愛がいちばん、アイフル」の名の通り、接客対応の質の高さには定評があります。

気になることがあれば何でも丁寧に教えてくれるため、はじめてでも疑問を解消しながら利用することが可能です。

ただ親切丁寧なだけではなく、女性専用のフリーダイヤルが用意されているなど、大手の組織力を活かしたサポート力がアイフル最大の強みです。

女性相手のほうが緊張せずに相談できるという女性は、女性専用ダイヤルを利用するとよいでしょう。

初心者ユーザーに特におすすめなのがこの「アイフル」。「はじめての方なら最大30日間利息0円」といった無利息サービスもそうですが、その「高い接客力」は初心者にとって心強い味方でしょう。分からないことがあれば専門のスタッフがやさしく丁寧に教えてくれるので、はじめて借りる人でも安心できると思います。女性専用のフリーダイヤルが用意されていたりと、女性が借りやすいサービスでもあります。

4位の「レイク」は無利息期間が365日

総合評価

- 3.6点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年4.5%~18.0% | 最大500万円 | 365日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 申込み後、最短15秒※ | Webで最短8分融資も可能※ | 〇 |

おすすめポイント

- Web完結申し込みOKでバレずに借入!

- レイクアプリでPayPayに手数料なしでチャージ・返済可能!

- 初めてWebでの契約で業界初の365日間無利息!※

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※審査時間・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

4位には、お笑いコンビ千鳥のCMが印象的な「レイク」がランクインしました。

Webから申し込んだ場合、最短15秒※で審査結果を確認できます。

「申し込み後、すぐに審査結果を知りたい」「不安のまま、審査結果を長時間待ちたくない」という人におすすめのサービスです。

Webで最短8分融資も可能※で、急な出費にも対応できます。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

また、利用条件に応じて60日間と365日間の無利息期間が用意されている点もおすすめのポイントです。併用はできず、契約額によりどちらがが適応されます。利用条件をまとめると、以下のとおりです。

| 利用条件 | |

|---|---|

| 契約日の翌日から365日 | 初めての契約。Webで申込み・契約、契約額が50万円以上で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の人が対象。借入金の全額が無利息となる。 |

| 契約日の翌日から60日 | 初めての契約。Webで申込み・契約、契約額が50万円未満の人が対象。借入金の全額が無利息となる |

5位の「SMBCモビット」は専用アプリからPayPayマネーにチャージできる

総合評価

- 3.5点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 最大800万円 | - |

| 審査時間 | 融資時間 | お試し審査 |

| 最短15分※ | 最短15分※ | - |

おすすめポイント

- 10秒で簡易審査結果がわかる!

- 本審査の結果が出るまで最短15分!※

- 最短即日融資が可能

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

続いておすすめなのは、「SMBCモビット」です。

専用のスマホアプリが用意されており、申し込み、借入、返済がスマホひとつで完結します。

アプリでは、利用残高や利用可能額、次回返済日などの利用状況を確認できるため、次回の返済日がわからなくなるという心配はありません。

また、PayPayマネーにチャージする機能も備えており、チャージしたPayPayマネーを店舗やオンラインショッピングでの支払いに利用できる点も、おすすめのポイントです。

なお、ローン契約機からも申し込み手続きを行えます。三井住友銀行内にローン契約機は設置されているため、アクセスしやすい場所に三井住友銀行があるという人にもおすすめです。

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

ローン契約機の設置場所は、公式サイトで確認できます。

【大手の審査が不安な人向け】中小消費者金融おすすめランキングTOP10!

中小消費者金融は大手消費者金融と比較し、金利が高めに設定されているケースや融資までのスピードなどを比較するとやや劣るケースもあります。

しかし、中小消費者金融は審査が柔軟な傾向にあり、大手消費者金融の審査が不安な人は利用を検討してみてもよいでしょう。

大手消費者金融に比べると事業規模も小さめなので、利用する際は業者の対応をチェックしつつ検討するようにしましょう。

特におすすめの中小消費者金融は、以下のとおりです。

| ランキング | 消費者金融 | 実質年率 | 利用限度額 | 審査時間 | 融資時間 | 無利息期間 | お試し審査 | カードレス |

|---|---|---|---|---|---|---|---|---|

| 1位 | セントラル | 年4.8%~18.0% | 最大300万円 | - | - | 契約日の翌日から30日間 | - | - |

| 2位 | フクホー | 年7.3%~18.0% | 最大200万円 | 最短即日 | - | - | ○ | ○ |

| 3位 | フタバ | 年14.959%~19.945%※1 | 10万円~50万円 | - | - | 契約日の翌日から30日間 | - | - |

| 4位 | dスマホローン | 年率0.9%~17.9%※2 | 最大300万円 | 最短即日※3 | 最短即日※4 | 30日間※8 | - | ○ |

| 5位 | JCB CARD LOAN FAITH | 年1.30%~12.50%※5 | 5万~900万円※5 | 最短即日 | 最短即日 | - | - | - |

| 6位 | ダイレクトワン | 年4.9%~18.0% | 最大300万円 | 最短即日(申込日当日) | 最短即日※ | 初回借入日の翌日から55日間 | ○ | - |

| 7位 | au PAY スマートローン | 年2.9%~年18.0% | 最大100万円 | 最短30分 | 最短即日 | - | - | ○ |

| 8位 | ファミペイローン | 年0.8%~年18.0% | 最大300万円 | 最短即日 | 最短即日 | - | - | ○ |

| 9位 | LINEポケットマネー | 年3.0%〜18.0% | 最大300万円※9 |

最短10分 | 最短当日 | 契約日の翌日から30日間※10 | - | ○ |

| 10位 | いつも | 年4.8%~20.0% | 最大500万円 | 最短30分 | 最短即日 | 60日間(60万円以上契約した場合) | ○ | ○ |

| 11位 | ORIX MONEY | 年1.5%~17.8% | 10万円~800万円 | 最短1時間 | 最短即日 | - | ○ | ○ |

| 12位 | ベルーナノーティス | 年4.5%~18.0% | 最大300万円 | 最短30分※6 | 最短即日融資※7 | 借入日の翌日から14日間 | ○ | - |

| 13位 | メルペイスマートマネー | 年3.0%~年15.0% | - | 1~2日 | 1~2日 | - | - | ○ |

| 14位 | ライフティ | 年8.0%~20.0% | 最大500万円 | - | - | - | ○ | - |

| 15位 | アルコシステム | 年3.0%~年20.0% | 最大50万円 | 最短即日 | 最短即日 | - | - | - |

| 16位 | アロー | 年15.0%~年19.94% | 最大200万円 | 最短45分 | - | - | - | ○ |

| 17位 | エイワ | 年17.9507%~年19.9436% | 最大50万円 | - | - | - | - | - |

| 18位 | キャッシングMOFF | 年5.0%~年20.0% | 最大100万円 | 最短30分 | 最短即日 | - | - | - |

| 19位 | キャネット | 年15.0%~年20.0% | 最大300万円 | 最短即日 | 最短即日 | - | ○ | - |

| 20位 | ハローハッピー(旧アルク) | 年10.0%~18.0% | 最大50万円 | 2~3営業日 | - | - | - | - |

※参考:セントラル、フクホー、フタバ、dスマホローン、JCB CARD LOAN FAITH、ダイレクトワン、au PAY スマートローン、ファミペイローン、LINEポケットマネー、いつも、ORIX MONEY、ベルーナノーティス、メルペイスマートマネー、ライフティ、アルコシステム、アロー、エイワ、キャッシングMOFF、キャネット、ハローハッピー

※1.1万円~10万円未満の貸付利率(実質年率)14.959%~19.945%、10万円~50万円の貸付利率(実質年率)14.959%~17.950%

※2.借入金利:対象のドコモグループのサービスを利用していると最大年率3.0%の金利優遇が適用。優遇適用後金利は、0.9%~17.9%(実質年率)基準金利 3.9%~17.9%(実質年率)です。適用条件はdスマホローン公式サイトを確認してください。

※3.年末年始を除く。最短即日審査は17:00までの申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合があります。

※4.システムメンテナンス時間は利用できません。振込実施のタイミングは利用する金融機関により異なります。

※5.キャッシングリボ払いを選択の場合

※6.申込みの時間帯によっては翌日以降となる場合があります。

※7.配偶者の収入と配偶者の同意があれば利用可能。審査の結果、利用できない場合もあります。

※8.30日間利息0円キャンペーン実施中。適用条件などdスマホローン公式サイトを確認ください。

※9.スタンダード/プレミアムプランの場合

※10.一部プランを除く。諸条件あり。

中小消費者金融で即日融資を希望されている人は「【中小消費者金融】全国対応・土日でも借りられるカードローンを紹介」もご参考ください。

ここからは、上記で紹介した中小消費者金融のなかでも、上位にランクインしたものを紹介していきます。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

大手消費者金融の審査が落ちたときに中小消費者金融の利用を考える人は多いかも知れません。しかし、中小消費者金融は審査が甘いというわけではありません。ただ、大手消費者金融よりも、より借り入れ希望者の実態を確認したうえで融資をしてくれるので、大手消費者金融の審査に落ちた人でも、中小消費者金融なら審査に通る可能性があります。なお、ここで紹介している中小消費者金融は、あまり聞いたことがないと感じた人も多いかも知れませんが、安心して利用できる業者ばかりです。

1位の「セントラル」は昭和48年から続く老舗

数ある中小消費者金融のなかでも、特におすすめなのは、「セントラル」です。セントラルは、株式会社セントラルが提供する消費者金融カードローンです。

株式会社セントラルは愛媛県松山市に本社をおく消費者金融で、昭和48年に創業してから、信頼をモットーに利用者をサポートしています。

実質年率は年4.8%~18.0%で、利用限度額は最大300万円です。

平日14時までに申し込むと、最短即日で融資を受けられるため、緊急でお金が必要になったときにも利用できます。Web、自動契約機、店頭、郵送、コンビニと豊富な申し込み方法が用意されており、自分にとって都合のよい方法で手続きを行える点もおすすめのポイントです。

返済の方法としては、セントラルのATMや振込、コンビニが用意されており、中小消費者金融でありながら利便性が高くなっています。

セントラルについて詳しく知りたい人は「中小消費者金融セントラルの審査基準は?審査に落ちたときの対処法を紹介」の記事もご参考ください。

2位の「フクホー」はカードレスで借入できる

おすすめの中小消費者金融2位にランクインしたのは、「フクホー」です。創業してから50年以上の歴史があり、大阪の中小消費者金融として親しまれています。

実質年率は年7.3%~年20.0%ですが、貸付金額が10万円から100万円未満の場合には年7.30%~年18.0%、100万円から200万円の場合には年7.3%~年15.0%が適用されます。

中小消費者金融には珍しく、カードレスで借入できる点がおすすめのポイントです。自宅にカードは郵送されず、家族に利用がバレる心配はありません。

申し込み方法にはインターネットやセブン-イレブンのマルチコピー機、来店がありますが、自宅へ郵送物を送られたくない場合にはインターネット以外の方法で申し込みましょう。

フクホーについては「中小消費者金融フクホーの利用方法とは?」の記事もご参考ください。

3位の「フタバ」は女性への接客に自信あり

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年14.959%~19.945%※ | 10万円~50万円 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| - | - | × |

おすすめポイント

- 土日・祝日は定休日

- 年会費、入会金などの負担なし

- アルバイトやパート、派遣社員のお客さまでも、安定した収入があれば申込可能

※1万円~10万円未満の貸付利率(実質年率)14.959%~19.945%、10万円~50万円の貸付利率(実質年率)14.959%~17.950%

3位にランクインしたのは、キャッシングの「フタバ」です。

昭和37年に創業してから信頼感を大切に活動しています。女性でも利用しやすいように接客にこだわっており、女性の利用者が多いサービスです。

実質年率は年14.959%~19.945%※で、利用限度額は最大50万円です。

※1万円~10万円未満の貸付利率(実質年率)14.959%~19.945%、10万円~50万円の貸付利率(実質年率)14.959%~17.950%

初回は1万円から融資を受けられて、旅行や祝儀など、イレギュラーな出費が発生した際に短期的に利用できます。少額で申し込んだけれど、利用中により多くの金が必要になった際には増額も可能です。

フタバについては「中小消費者金融「キャッシングのフタバ」審査の流れは?他消費者金融と徹底比較!」の記事もご参考ください。

4位の「dスマホローン」ならd払い残高に1,000円からチャージ可能※1

dスマホローン

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年率0.9%~17.9%※ | 最大300万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短即日※ | 最短即日※ | - |

おすすめポイント

- 対象のドコモグループのサービスを利用していると最大年率3.0%金利優遇!※

- d払い残高へは少額1,000円から借入できる!※

- スマホ完結のローンサービス!

当サイトでは現在申込できません

※借入金利:対象のドコモグループのサービスを利用していると最大年率3.0%の金利優遇が適用。優遇適用後金利は、0.9%~17.9%(実質年率)基準金利 3.9%~17.9%(実質年率)です。適用条件はdスマホローン公式サイトを確認してください。

※審査時間:年末年始を除く。最短即日審査は17:00までの申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合があります。

※融資時間:契約には所定の審査があります。システムメンテナンス時間は利用できません。振込実施のタイミングは利用する金融機関により異なります。

※無利息期間:30日間利息0円キャンペーン実施中、適用条件などdスマホローン公式サイトを確認ください

「dスマホローン」は、所定のドコモ携帯回線契約を締結している、またはdアカウントを保有している人が利用できるカードローンです。

基準金利は年率3.9%~17.9%ですが、対象のドコモグループのサービスを利用していると最大年率3.0%もの金利優遇を受けられるため、年率0.9%~17.9%※2の金利が適用されます。

登録の金融機関の口座への振込と、d払い残高へ直接チャージ※1という2つの借入方法が用意されており、借入の都度自分に合った方法を選択することが可能です。

d払い残高へ直接チャージする方法であれば1,000円から借入できるため、借りすぎてしまう心配もありません。

d払い残高にチャージ※1したら、d払いですぐに日頃の買い物などに利用できます。そのため、普段からd払いで決済している人におすすめの消費者金融でしょう。

dスマホローンの特徴や借入の流れについて詳しく知りたい場合には、「dスマホローンでお金を借りる方法|審査は厳しい?在籍確認は電話?気になるポイントを解説」をご覧ください。

※1.d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の方のみご利用いただけます。)

※2.借入金利:対象のドコモグループのサービスを利用していると最大年率3.0%の金利優遇が適用。優遇適用後金利は、0.9%~17.9%(実質年率)基準金利 3.9%~17.9%(実質年率)です。適用条件はdスマホローン公式サイトを確認してください。

5位の「JCB CARD LOAN FAITH」の金利は最大でも年12.50%

JCB CARD LOAN FAITHは、実質年率が年1.30%~12.50%※のカードローンです。

※キャッシングリボ払いを選択の場合

金利は最大でも年12.50%であり、上限金利を18.0%に設定する消費者金融が多いなか、これは大きな魅力といえます。

お近くのコンビニ・銀行など、全国15万台以上のCD・ATMでお引き出しができます。月3回までであれば利用手数料はかかりません。

申し込みは24時間申込可能なWEBで完結。最短当日に審査が完了し、カード受け取り前に最短即日で借入可能です。

6位の「ダイレクトワン」は初回借入日の翌日から55日間無利息

| 実質年率 | 年4.9%~18.0% |

|---|---|

| 利用限度額 | 最大300万円 |

| 無利息期間 | 55日間 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日※ |

| お試し審査 | ○ |

「ダイレクトワン」は、スルガ銀行が提供しているカードローンです。実質年率は年4.9%~18.0%で、最大300万円までの融資を受けられます。

はじめて契約する人で、かつWebから契約した場合には、55日間の無利息期間が適用されます。

ほかの消費者金融の多くは無利息期間を30日間に設定していますが、ダイレクトワンならさらに長い期間、利息を払わずにお金を借りることが可能です。

そのため、ダイレクトワンは利息の負担を抑えて、お得にサービスを利用できる選択肢だといえるでしょう。

また、女性援用ダイヤルが用意されているのも特徴です。はじめての借入に関するお悩みはもちろん、借入後の返済計画についても女性スタッフが親身に相談に乗ってくれます。

はじめての利用は女性スタッフに相談したいという人は、ぜひ利用を検討してみてください。

ダイレクトワンの口コミや評判については、「ダイレクトワンの口コミ・評判は?審査の厳しさやブラックでも借入できるのか調査」から確認できます。

7位の「au PAY スマートローン」ならau PAY残高に直接チャージ可能

| 実質年率 | 年2.9%~年18.0% |

|---|---|

| 利用限度額 | 最大100万円 |

| 無利息期間 | - |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| お試し審査 | - |

「au PAY スマートローン」は、auフィナンシャルサービス株式会社が提供するカードローンです。スマホがauでない人も利用できます。

借入金の受取方法には、指定の口座への振込だけでなく、au PAY残高へチャージするものもあります。

au PAY残高にチャージしたお金は、全国のコンビニやスーパーなど、au PAYに対応している多くの店舗で利用することが可能です。

さらに、利用額200円(税込)ごとに1Pontaポイントが貯まるため、普段からau PAYを活用している人に特におすすめのサービスだといえます。

また、au IDを持っている場合、au IDに登録されている情報が自動で反映されるため、少ない入力項目で簡単に手続きが完了します。

少ない手間でスマートに手続きできる点も魅力です。

8位の「ファミペイローン」は60日間の利息がファミマポイントで還元

| 実質年率 | 年0.8%~年18.0% |

|---|---|

| 利用限度額 | 最大300万円 |

| 無利息期間 | - |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| お試し審査 | - |

「ファミペイローン」は、株式会社ファミマデジタルワンが提供しているカードローンです。実質年率は年0.8%~年18.0%で、最大300万円までの融資を受けられます。

17時までに申し込むと、最短即日でお金が振り込まれます。

ファミペイ残高への直接チャージにも対応しており、チャージしたファミペイ残高はファミリーマートや飲食店など、多くの対応店舗で利用することが可能です。

無利息期間は用意されていませんが、契約日を含む60日間以内に借入し、返済した際の利息相当額が期間限定ファミマポイントで還元されます。

普段からファミマポイントを活用している人にとっては、実質60日間の利息が0円になる点もおすすめのポイントです。

9位の「LINEポケットマネー」は契約日の翌日から30日間利息ゼロ

| 実質年率 | 年3.0%〜18.0% |

|---|---|

| 利用限度額 | 最大300万円※ |

| 無利息期間 | 契約日の翌日から30日間※ |

| 審査時間 | 最短10分 |

| 融資時間 | 最短当日 |

| お試し審査 | - |

※融資時間:申込の時間帯により、希望に添えない場合があります

※利用限度額:スタンダード/プレミアムプランの場合

※無利息期間:一部プランを除く。諸条件あり

「LINEポケットマネー」は、LINEスコアを加味した審査結果によって、貸付限度額や適用金利が決まるカードローンです。

1円から借りられるため、「数万円を借りると使いすぎてしまわないか不安」という人の利用に向いています。

申し込み手続きは、LINEアプリの入ったスマホのみで完結します。24時間365日いつでもどこからでも借入手続きを行うことが可能です。

LINEポケットマネーにも無利息期間があり、契約日の翌日から30日間は利息がかかりません。

以前はLINE Pay残高にキャッシュバックされるキャンペーンによって、実質的に無利息期間が設定されているものでしたが、2024年12月18日より、初回契約時特典の内容が変更になったことで現在の仕様になっています。

※キャッシュバックキャンペーンは2024年12月17日までに新規契約した人のみが対象

LINEポケットマネーの審査落ちの原因や対策について知りたい人は、「LINEポケットマネーの審査落ち・否決の理由!審査時間や土日の在籍確認に注意」も参考にしてください。

LINEポケットマネー

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%〜18.0% | 最大300万円※ | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短10分 | 最短当日 | - |

おすすめポイント

- 新規契約日の翌日から30日間利息0円※

- 申込から審査・借入がLINEで完結する

- 好きなタイミングで1円から繰り上げ返済ができる

当サイトでは現在申込できません

※融資時間:申込の時間帯により、希望に添えない場合があります

※利用限度額: スタンダード/プレミアムプランの場合

※無利息期間:一部プランを除く。諸条件あり

10位の「いつも」は無利息期間が60日間と長め

| 実質年率 | 年4.8%~20.0% |

|---|---|

| 利用限度額 | 最大500万円 |

| 無利息期間 | 60日間(60万円以上契約した場合) |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| お試し審査 | ○ |

「いつも」は、来店・カード・郵送物のないカードローンです。

契約書類はセブン-イレブン内のマルチプリンタより出力し、必要事項を記入後、FAXまたはメールにて提出します。

はじめて契約する人で、かつ60万円以上の契約をする場合には、60日間の無利息期間が適用されます。

一般的な消費者金融よりも無利息期間が長めに設定されており、利息を抑えてお得に利用できる点が魅力です。60万円以上のお金を借りたい場合には、利用を検討してみるとよいでしょう。

いつもの口コミについて知りたい人には、「消費者金融「いつも」の口コミの傾向|特徴や審査に落ちる原因を解説」がおすすめです。

また、消費者金融とカードローンの違いを知りたい人は「消費者金融(サラ金)とは?カードローン、キャッシング金利と審査の違いを解説」をご参考ください。

消費者金融はどこがいい?自分に最適なカードローンの選び方

消費者金融のカードローンは多数あり、どれを選べばよいのか迷う人も多くいます。自分に最適なカードローンを見つけるには、以下のポイントを基準に選ぶと効果的です。

- とにかく早く借入する必要がある

- 消費者金融で借入していることを周囲にバレたくない

- 継続的に利用する予定がある(金利優先)

- 審査に不安がある

- 消費者金融カードローンそのものに抵抗があるため安心して借りたい

- とにかく手軽に借入したい

カードローンにはそれぞれ特徴があるため、どのポイントを最優先するか決めると、自分に合ったものを選びやすくなります。

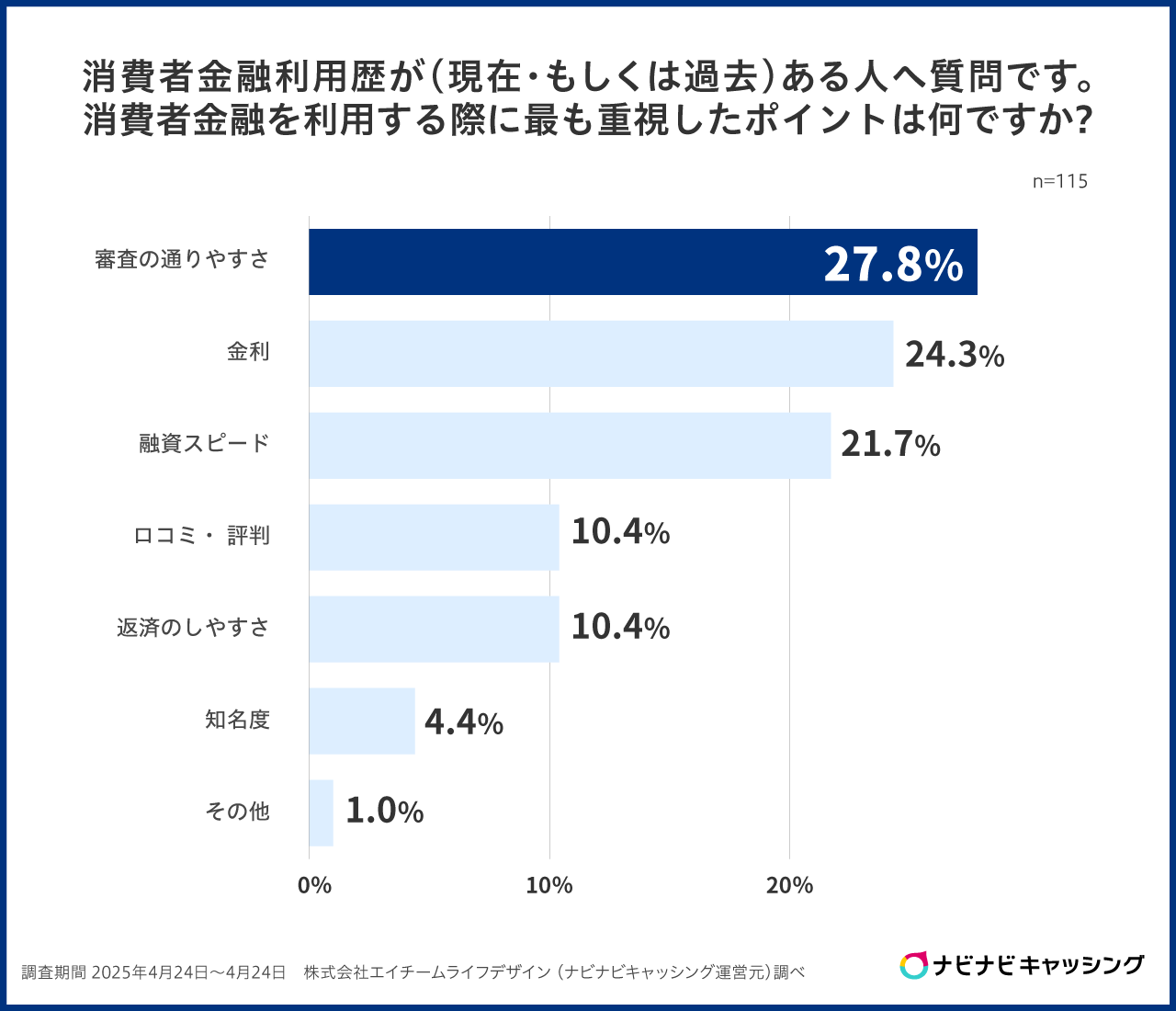

当サイトのアンケート調査では、重視したポイントとして「審査の通りやすさい」が最も多く、「金利」「融資スピード」も重視する人が多い傾向でした。

※参照元:消費者金融に関する調査結果の公表について|ナビナビキャッシング

なお、「どれも大事で優先順位がつけられない」という場合は、今回のランキング1位の「プロミス」を選んでおけば間違いありません。

プロミスは最短3分※で審査完了し、初回借入の翌日から30日間は無利息です。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

また、Web完結でバレにくいなど、総合的にバランスの取れたカードローンです。

とにかく早く借入する必要がある

急な出費で「とにかく早くお金を借りたい!」という場合、消費者金融カードローンを選ぶ際に最も重要なのは融資スピードです。

以下のポイントを比較しながら、最短で借入できるカードローンを選びましょう。

- 審査時間の短さ…最短審査時間が短いほど、早く融資を受けられる

- 即日融資の可否…申し込んだその日に借りられるかどうか

- 24時間振込対応…夜間や土日でも借りられるか

- Web完結申し込みの対応…来店不要で申し込めるか

本記事で紹介した消費者金融カードローンの融資スピードはいずれも早く、次のようになっています。

なお、申し込んだタイミングで実際の融資スピードが異なります。注意してください。

| 消費者金融 | 融資スピード |

|---|---|

| プロミス | 最短3分※ |

| SMBCモビット | 最短15分※ |

| アイフル | 最短9分※ |

| アコム | 最短20分※ |

| レイク | Webで最短8分融資も可能※ |

| セントラル | 最短即日 |

| フクホー | 最短即日 |

| フタバ | 最短即日 |

| いつも | 最短即日 |

| dスマホローン | 最短即日※ |

| JCB CARD LOAN FAITH | 最短即日 |

| ダイレクトワン | 最短即日 |

| au PAY スマートローン | 最短即日 |

| ファミペイローン | 最短即日 |

| LINEポケットマネー | 最短即日 |

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※dスマホローン:システムメンテナンス時間はご利用いただけません。振込実施のタイミングはご利用の金融機関により異なります。

最も融資スピードが早いのは「プロミス」です。最短3分※で審査・融資が可能で、本記事で紹介したものなかで最もスピーディーです。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

プロミスについで速いのは「SMBCモビット」で、最短15分※での融資ができます。プロミスと比べると金利は若干高めですが、誤差の範囲でしょう。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

消費者金融で借入していることを周囲にバレたくない

消費者金融の利用を知られたくない人にとって、在籍確認の方法は非常に重要なポイントです。

一般的に、カードローンの審査では勤務先への在籍確認が行われますが、この際に電話連絡があるかどうかが、周囲にバレるかどうかを左右します。

以下は、カードローンごとで電話による在籍確認が行われるか否かの一覧表です。

| 消費者金融 | 電話による在籍確認 |

|---|---|

| プロミス | 原則電話による在籍確認なし※ |

| アコム | 一切なし※ |

| アイフル | 原則電話での在籍確認なし※ |

| レイク | 一切なし※ |

| SMBCモビット | 原則電話による在籍確認なし※ |

| セントラル | 原則あり |

| フクホー | 原則あり |

| フタバ | 原則なし |

| いつも | 原則なし |

| dスマホローン | 原則なし |

| JCB CARD LOAN FAITH | 原則なし |

| ダイレクトワン | 原則あり |

| au PAY スマートローン | 原則なし |

| ファミペイローン | 原則あり |

| LINEポケットマネー | 原則として行われていないが電話がかかってくる可能性あり |

※プロミスの在籍確認:在籍確認が必要な場合でも、お客さまの同意なく電話はありません。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

※アイフルの在籍確認:在籍確認が必要な場合でも、お客さまの同意なく電話はありません。

※レイクの在籍確認:電話による勤務先への在籍確認は一切なし。

※SMBCモビットの在籍確認:原則書類で在籍確認が可能。

プロミスなどの大手消費者金融は、いずれも電話による在籍確認を原則行っていません。

WEB完結で申し込めば郵送物もないため、ポストを見られて家族にバレるといったケースも回避できるでしょう。

最短数分~数十分で借入できて、さらに在籍確認によって周囲にバレるリスクも防ぎやすいことからやはり総合的にもおすすめです。

一方で、中小消費者金融の多くは基本的に電話確認が必須なため、バレたくない人には向いていません。

継続的に利用する予定がある(金利優先)

消費者金融のカードローンを継続的に利用する予定がある人は、長期間利用するほど利息負担が大きくなるため、金利(実質年率)を重視して選ぶのが重要です。

無利息期間が適用されるカードローンもありますが、短期間で借入~返済する人向けのため継続利用には向いていません。

限度額が増えても金利が下がるとは限らないため、最初から低金利のカードローンを選ぶのが得策です。

以下は、上限金利が低いものをランキング形式でまとめたものです。

| 消費者金融カードローン | 実質年率(金利) |

|---|---|

| JCB CARD LOAN FAITH | 年1.30%~12.50%※1 |

| メルペイスマートマネー | 年3.00%~年15.00% |

| プロミス | 年2.5%~18.0% |

| ORIX MONEY | 年1.5%~17.8% |

| dスマホローン | 年率0.9%~17.9%※2 |

| SMBCモビット | 年3.0%~18.0% |

| アコム | 年2.4%~17.9% |

| アイフル | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| セントラル | 年4.8%~18.0% |

※1.キャッシングリボ払いを選択の場合

※2.借入金利:対象のドコモグループのサービスを利用していると最大年率3.0%の金利優遇が適用。優遇適用後金利は、0.9%~17.9%(実質年率)基準金利 3.9%~17.9%(実質年率)です。適用条件はdスマホローン公式サイトを確認してください。

JCB CARD LOAN FAITHは、上限金利が年12.50%と、ほかの消費者金融カードローンと比べて圧倒的に低金利なのが特徴です。

JCBが提供するカードローンのため信頼性が高いほか、銀行系カードローンと比較しても低金利です。

長期間利用する予定があり、かつすぐに借入を必要としない場合は低金利のカードローンを優先的に検討しましょう。

総返済額を抑えられるため、「いつまでに必要か」を慎重に検討する必要があります。

返済予定が明確に決まっている人は無利息期間で選ぶのがおすすめ

消費者金融カードローンを利用する際、「給料日までのつなぎ」「短期間で完済できる」といった返済予定が明確に決まっている人は、無利息期間のあるカードローンを選ぶのが最もお得です。

利息なしで借入できるため、余計なコストがかかりません。また、短期間で完済できるなら、金利の低さよりも無利息期間の長さが重要になります。

まとまった収入のめどが立っている場合、借入後の返済計画が立てやすいのも、無利息期間の長さで選ぶ理由となります。

本記事で紹介した消費者金融カードローンのうち、無利息期間を設けているものは以下のとおりです。

| 消費者金融カードローン | 無利息期間 |

|---|---|

| プロミス | 初回借入日の翌日から30日間 |

| アコム | 契約日の翌日から30日間※ |

| アイフル | 契約日の翌日から30日間 |

| レイク | 契約日の翌日から365日間※ |

| ダイレクトワン | 初回借入日の翌日から55日間 |

| ファミペイローン | 契約日を含む60日以内に借入し、返済した際の利息相当額を期間限定ファミマポイントで還元 ※上限なし |

| LINEポケットマネー | 契約日の翌日から30日間 |

| いつも | 最大60日間(60万円以上の借入限定) |

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

レイクは、業界最長クラスの無利息期間を提供しており、365日間と60日間の無利息期間が特徴です。

50万円未満の契約額なら60日間無利息という点は、すぐに返済する予定のない利用者にとって非常に魅力的です。

それ以上の金額になると365日間ですが、カードローン全体で平均すると30日間が多いなかで利便性の高さは優れています。

また、無利息期間で考える場合のポイントは「いつから適用されるか」です。

大きく分けると「契約日の翌日から」と「初回借入日の翌日から」になっており、後者の方が無駄に消費する日数を抑えやすくなります。

契約してすぐに借入する場合であればとくに違いはありませんが、タイムラグがある場合は初回借入日の翌日から適用されるプロミスを選ぶとよいでしょう。

無利息期間を最大限活用すれば、余計な利息を支払うことなく借入ができます。返済計画が明確な人は、無利息期間を重視してカードローンを選びましょう。

審査に不安がある

消費者金融の審査に不安がある場合、大手だけでなく中小の消費者金融を検討するのもひとつの方法です。

大手は銀行グループに属していることが多く、厳格な審査基準を採用しています。

一方、中小の消費者金融は独自の審査基準を設けていることがあり、申し込み者の状況に応じた柔軟な対応をしているケースもあります。

ただし、「審査が甘い」カードローンは存在しません。中小であっても貸金業法に基づき適正な審査が行われるため、必ずしも審査に通りやすいとは限らないためです。

中小消費者金融のなかでも、特におすすめなのが「セントラル」です。

創業50年以上の老舗で信頼性があり、Web完結で申し込みが可能、最短即日融資に対応している点が強みです。

大手の審査に落ちた場合でも、異なる審査基準で再審査される可能性があるため、申し込む価値があります。

学生や主婦でも「安定した収入がある」と判断されれば借入できる

消費者金融のカードローンは、学生や主婦でも「安定した収入がある」と判断されれば、利用できる可能性があります。

ただし、収入の有無や雇用形態によって審査結果が大きく変わるため、申し込み前に自分の状況を確認することが重要です。

たとえば、「週3~4日以上のアルバイトで月5万円以上の収入がある」や「パート勤務で月8万~10万円以上の安定収入がある」場合は、安定した収入があると判断されやすいでしょう。

アルバイトをしていないケースや専業主婦だと、借入できません。

大前提として、消費者金融の審査では収入の継続性が重視されるため、一時的な収入では審査が通りにくくなります。

申し込み前に自身の収入状況を確認し、「安定収入」と判断されるかを見極めることが大切です。

「配偶者貸付制度」がある消費者金融なら専業主婦でも借入できる

専業主婦は自身の収入がないため、通常の消費者金融カードローンの審査には通りにくいですが、配偶者貸付制度を利用すれば借入できる可能性があります。

配偶者貸付制度とは、配偶者の収入を審査対象として、専業主婦(主夫)でもカードローンを利用できる制度です。

総量規制の対象となる消費者金融では、借入額が「本人の年収の3分の1以内」に制限されますが、配偶者貸付制度を利用すれば配偶者の年収を合算できるため、借入が可能になります。

配偶者貸付制度がある消費者金融は、以下のとおりです。

- セントラル

- フタバ

- ベルーナノーティス

配偶者貸付制度がある消費者金融のなかでも、セントラルがおすすめです。老舗の消費者金融であり、配偶者の収入を元に借入ができるため、専業主婦でも利用できます。

なお、専業主婦が消費者金融を利用する際は、配偶者の同意や必要書類(収入証明・婚姻関係証明書など)が求められるため、事前に書類を用意してから申し込みましょう。

年金受給者は基本的に年金以外の収入が必要になる

年金受給者が消費者金融カードローンを利用するには、年金以外の収入があることが基本条件となります。

- パート・アルバイトなどの継続的な収入があること

- 総量規制(年収の3分の1以内)に抵触しないこと

- 審査基準を満たしていること(信用情報・借入履歴など)

消費者金融のカードローンは、貸金業法の規制を受けており、「年金は収入とみなされない」とされています。そのため、年金のみの受給者は、収入要件を満たせず審査に通りにくいのが現状です。

しかし、一部の消費者金融では「年金受給者でも申し込み可能」と明記している場合があります。

以下は、その一例です。

- レイク

- フクホー

- フタバ

年金受給者に対応している消費者金融カードローンでは、フクホーがおすすめです。「年金受給者でも申し込み可能」と公式に明記されており、最大200万円まで融資が可能となっています。

ただし、審査結果によっては希望額を借りられない場合もあるため、申し込み前に確認が必要です。

無職の人が借入できる消費者金融カードローンはない

消費者金融のカードローンは、無職の人は利用できません。

すべての消費者金融が「安定した収入があること」を審査の条件としており、無収入では審査を通過できないためです。

これは、貸金業法の規制により、返済能力のない人への貸付が禁止されているためです。

また、総量規制のルールで「年収の3分の1までの借入」しか認められておらず、収入がなければ借入自体が不可能になります。

どうしてもお金が必要な場合は、就職して収入を得た後に申し込む、家族や知人に相談する、生活福祉資金貸付制度など公的支援を利用するといった方法を検討しましょう。

無理に借入をしようとせず、まずは収入を確保することが大切です。

消費者金融カードローンそのものに抵抗があるため安心して借りたい

はじめて消費者金融カードローンを利用する人のなかには、「借りたらやばい」「怪しい」といった不安を感じることがあります。

しかし、これは過去のイメージによる誤解であり、正規の消費者金融は法律に基づいて運営されている安全な金融サービスです。

消費者金融は、貸金業法という法律に基づき、金融庁や日本貸金業協会の監督を受けて運営されています。適正な金利の範囲内で貸付が行われ、違法なヤミ金とはまったく異なる仕組みとなっています。

以下は貸金業法の法律の条文です。

近年、返済しきれないほどの借金を抱えてしまう「多重債務者」の増加が、深刻な社会問題(「多重債務問題」)となったことから、これを解決するため、平成18年、従来の法律が抜本的に改正され、この貸金業法がつくられました。

※引用元:金融庁

これにより、貸金業者には適切な審査や貸付のルールが義務付けられ、利用者が安全に借入できる環境が整備されました。

従って、消費者金融は怪しいなどのイメージは過去のものであると断言できるのです。

それでも抵抗がある場合は、大手の消費者金融を選ぶとよいでしょう。プロミスやアコムなどの大手事業者は、全国的に知名度があり、長年の運営実績があります。

また、申し込みから借入、返済までのシステムが明確で透明性が高いため、より安心して利用できます。

消費者金融カードローンは決して怪しいものではなく、法律に基づいた正規の金融サービスです。信頼できる事業者を選び、計画的に利用すれば、安全に借入が可能です。

とにかく手軽に借入したい

消費者金融カードローンを利用する際、できるだけ手間をかけずに借入したいと考える人も多いでしょう。そのような場合は、スマホアプリで借入できる消費者金融を選ぶのがおすすめです。

スマホアプリを利用すれば、申し込みから審査、借入、返済までをすべてスマホ上で完結できます。

カードレスでATMを利用できるサービスもあり、物理的なカードを発行せずに借入できるため、よりスムーズに資金を確保可能です。

また、アプリ経由で振込申請をすれば、24時間即時融資を受けられる場合もあり、急な出費にも対応しやすくなります。

| 消費者金融カードローン | スマホアプリでの借入 |

|---|---|

| プロミス | アプリ対応・セブン銀行ATM利用可 |

| アコム | アプリ対応・ATMレス借入可 |

| アイフル | アプリ対応・ローンカード不要 |

| レイク | アプリでの即時振込可 |

| SMBCモビット | スマホATM取引対応・カードレス可 |

| dスマホローン | d払い残高に直接チャージ可※1 |

| LINEポケットマネー | LINEアプリ内で完結 |

| au PAY スマートローン | au PAY残高に直接チャージ可 |

| ファミペイローン | ファミマアプリ内で管理可能 |

| セントラル | アプリからの振込申請対応 |

※1.d払い残高をご利用いただく場合は、d払いアプリのダウンロード、d払い残高の利用登録および本人確認が必要です。(d払い残高種別が「現金バリュー」の方のみご利用いただけます。)

スマホアプリでの借入において、プロミスは特に利便性が高くおすすめです。

プロミスのスマホアプリでは、申し込みから借入、返済までをすべて完結できます。

セブン銀行ATMのスマホATM取引に対応しているため、ローンカードなしでATMから現金を引き出せるのも強みです。

また、24時間365日対応の即時振込サービスもあり、深夜や休日でもスマホから即座にお金を受け取れます。

とにかく手軽に借入したい人は、スマホアプリ対応の消費者金融を選ぶと、スムーズに借入が可能です。

消費者金融カードローンと銀行カードローンはどちらがいい?

カードローンには、消費者金融カードローンと銀行カードローンの2種類があり、それぞれ特徴が異なります。

さらに、クレジットカードのキャッシング枠や信用金庫・労働金庫のカードローンなどもあり、用途や条件に応じて適したローンを選ぶ必要があります。

以下に、消費者金融カードローンと銀行カードローンの主な違いをまとめました。

| 消費者金融カードローン | 銀行カードローン | |

|---|---|---|

| 実質年率(金利) | 高め(年3.0%~年18.0%程度) | 低め(年1.5%~年15.0%程度) |

| 即日融資 | 可能(最短30分程度) | 原則不可(最短でも翌営業日以降) |

| 電話による在籍確認 | 原則なし(書類での確認が主流) | 原則あり(書類対応可能な場合も) |

| 審査の難易度 | 銀行カードローンよりは低い可能性がある | 厳しめ(収入証明書が必要な場合あり) |

| 無利息期間 | あり | なし |

| 金利優遇 | なし | あり(給与振込口座利用などで優遇されることも) |

消費者金融カードローンは、即日融資が可能で、審査スピードが速いのが特徴です。無利息期間を提供している業者も多いため、短期間の借入には向いています。

ただし、銀行カードローンに比べて金利が高い傾向があります。

一方、銀行カードローンは、ほとんどの場合即日融資に対応していませんが、金利が低く、長期間の借入には有利です。

ただし、給与振込口座を持っている銀行のカードローンを利用すると、金利優遇が受けられることもあります。

どのカードローンも在籍確認が行われる理由は、申し込み者が本当に収入を得ているかを確認し、返済能力をチェックするためです。

消費者金融カードローンは書類での確認が主流となっており、原則として電話による在籍確認が行われない商品もあります。対して、銀行カードローンは電話による在籍確認を原則としています。

「すぐにお金が必要」なら消費者金融カードローンが、「低金利で長期利用したい」なら銀行カードローンがおすすめです。

利用目的に応じて、自分に合ったカードローンを選びましょう。

即日融資が必要で無利息期間などを活かせる人は消費者金融カードローン

消費者金融カードローンは、即日融資が可能で無利息期間があるため、急ぎでお金が必要な人や短期間の借入を検討している人に向いています。

また、短期で返済できる人や審査に不安が残る人にもおすすめです。

他方、金利が高く、借りすぎると金利負担だけで大きくなってしまいがちな点に注意しましょう。

銀行系カードローンと比較すると借りやすいため、借りすぎのリスクがあることも理解した上で借入することをおすすめします。

消費者金融カードローンは、短期間の利用や即日融資が必要な人に適している一方で、長期利用すると利息負担が増えるリスクがあるため、計画的な返済を心がけてください。

借入したことを家族や同僚などにバレたくない人も消費者金融カードローンの方が無難

消費者金融カードローンは、家族や同僚に借入がバレたくない人にとって、銀行カードローンよりも適している場合があります。

消費者金融の多くは、Web完結申し込みや郵送物なしの対応が可能で、原則として電話による在籍確認が不要なカードローンもあります。

大手消費者金融の「レイク」「アコム」は電話による在籍確認なしで、「プロミス」「アイフル」「SMBCモビット」についても、原則として電話での在籍確認を行っていません。

※レイクの在籍確認:電話による勤務先(職場)への在籍確認は一切なし。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

※プロミスの在籍確認:在籍確認が必要な場合でも、お客さまの同意なく電話はありません。

※アイフルの在籍確認:在籍確認が必要な場合でも、お客さまの同意なく電話はありません。

※SMBCモビットの在籍確認:原則書類で在籍確認が可能。

もし行われる場合でも、本人への事前連絡なしで職場にかけることなく、必ず同意のもとで行われるため幾分かは安心できるでしょう。

即日融資が不要で低金利優先の人は銀行系カードローン

銀行系カードローンは、低金利で高額の借入が可能なため、即日融資が不要で金利を優先したい人に適しています。

ちなみにクレジットカード会社が提供する信販系カードローンもあります。銀行系と同様に低金利ですが、審査基準が厳しめで利用できる人が限られる場合があります。

2018年以降に銀行カードローンの審査は厳格化され、警察庁のデータベース照合が必須となりました。そのため、審査が長くなる傾向にあります。

即日融資が不要で、できるだけ低金利で借入したいなら、銀行系カードローンが最適です。

条件付きで金利優遇される銀行カードローンもある

銀行カードローンの金利は、基本的に借入金額に応じて決定され、任意で引き下げることはできません。

一般的に、借入額が大きいほど金利は低くなりますが、少額の借入では高めの金利が適用されるのが一般的です。

しかし、一部の銀行カードローンやネット銀行カードローンでは、特定の条件を満たすことで金利優遇を受けられる場合があります。

たとえば、給与振込口座の指定や住宅ローンの契約があると、適用金利が引き下げられることがあります。条件に該当する人は、より低金利で借入できるため、事前にチェックしておくとよいでしょう。

| カードローン | 金利優遇の条件 | 適用後の実質年利 (金利) |

|---|---|---|

| 三井住友銀行カードローン | 三井住友銀行の住宅ローン契約者 | 年1.5%~8.0% |

| みずほ銀行カードローン | みずほ銀行の住宅ローン契約者 | 年1.5%~13.5% |

| auじぶん銀行カードローン | au IDをお持ちの方で「au限定割」適用 | 年1.28%~17.7%※ |

| 住信SBIネット銀行カードローン | SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合 | 年2.14%~14.94%※ |

※auじぶん銀行カードローンの金利:2026年2月15日現在。表示金利は、「カードローンau限定割 誰でもコース」です。通常金利(年1.38%~17.8%)、カードローンau限定割 誰でもコース(年1.28%~17.7%)、カードローンau限定割 借り換えコース(年0.88%~13.0%)。限度額は通常、カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位)、カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位)となります。

※住信SBIネット銀行カードローンの金利:利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

金利優遇を受けられるかどうかは、利用者の状況によって異なります。そのため、自身の条件に最も適した銀行カードローンを選ぶことで、より低金利での借入が可能になります。

どのカードローンであっても「審査が甘い」「審査に通りやすい」ものはない!

消費者金融や銀行カードローンには、「審査が甘い」「誰でも借りられる」といったものは存在しません。

すべての貸金業者は、貸金業法や銀行法に基づき、利用者の返済能力を審査する義務があります。そのため、どのカードローンでも一定の基準を満たさないと審査に通ることはできません。

また、金融庁も「審査なし」「審査が甘い」といった文言を使って勧誘する貸金業者には注意するよう警告を発しています。

こうした業者は、違法なヤミ金である可能性が高く、法外な金利を要求したり、厳しい取り立てを行ったりする危険性があります。

カードローンを利用する際は、必ず金融庁に登録されている正規の貸金業者を選ぶことが重要です。

利用する金融機関が正規業者かどうかは、「登録貸金業者情報検索サービス」で確認できます。

「審査が甘い」と謳う業者には必ず注意し、正規のカードローンを利用することが大切です。

消費者金融で一度でも借りるとやばい?借りたら終わり?

消費者金融の利用について「借りたらやばい」「借りたら終わり」などといわれることがあります。

しかし、きちんとした返済計画を立てて、正規の業者から借りる分には問題ありません。

ここでは、きちんと返済計画を立てれば問題ない理由や、ヤミ金について解説します。

きちんと返済計画を立てていればほかのローンが組めなくなることはない

消費者金融からお金を借りることについて「借りたらやばい」といわれるのには、いくつかの理由があります。

代表的なものには、「借金癖がついてしまう」「ほかのローンの審査に悪影響が出る」などがあります。

しかし、借入に際してしっかりと返済計画を立てて、その計画通りに返済を進めていけば、借金癖がついてしまう心配はありません。

また、借りたお金を期日までにきちんと返済していれば、住宅ローンなどのローンの審査にも影響しにくいといわれています。

大切なのは、自分の収入と支出を考慮して、無理のない返済計画を立てることです。計画的に借入を行い、コツコツと返済を続けていけば、消費者金融を賢く活用できます。

ヤミ金から借り入れた場合はやばい

正規の消費者金融を利用する分には問題ありませんが、違法な金融業者、いわゆるヤミ金からお金を借りることは非常に危険です。

ヤミ金は法律で定められた上限金利を無視して、法外な高金利を設定していることがあります。

また、取り立ての方法も過激で、脅迫まがいの行為に及ぶこともあるため、決して利用してはいけません。

正規の消費者金融とヤミ金を見分けるには、貸金業登録番号の有無が重要なポイントです。正規の業者であれば、必ず貸金業登録番号を持っています。

登録番号はサービスの公式サイトに明記されているため、もし登録番号が見当たらない場合は、ヤミ金の可能性が非常に高いと考えられます。

個人間融資も絶対に手を出してはいけない

個人間融資とは、その名のとおりSNSなどで個人間の融資をにおわせて、お金を貸し借りする行為のことです。

政府広報オンラインでは、次のように説明しています。

「#個人間融資」という言葉を目にしたことはありませんか?

これは、SNSなどで個人間であることをうたってお金の貸付けを行う際に用いられているものです。

たとえ個人が行う場合であっても、貸金業法の規定に抵触する場合がありますので注意が必要です。

※引用元:政府広報オンライン

個人間融資は「審査なし」「即日融資」「ブラックでもOK」などと宣伝されることが多く、急ぎでお金を必要としている人をターゲットにしています。

最初は低額の貸付を装って保証金や手数料の名目で事前に送金させる詐欺や、違法な高金利での貸付を行うケースが一般的です。

返済が滞ると、個人情報を悪用した脅迫や取り立て被害に発展することもあります。

個人間融資は違法行為に関わるリスクが高いため、絶対に利用しないことが重要です。

もし急ぎでお金が必要な場合は、金融庁に登録された正規の貸金業者を利用することが安全です。甘い言葉に騙されず、正規の金融機関を利用しましょう。

まとめ

消費者金融カードローンは、即日融資や無利息期間を活用できるため、急ぎでお金が必要な人や短期間の借入を希望する人に適しています。

一方、低金利を重視するなら銀行カードローンが有利ですが、審査が厳しく融資までに時間がかかるため、用途に応じた選択が重要です。

カードローンを選ぶ際は、金利・即日融資の可否・在籍確認の方法などを総合的に比較し、自分に合ったサービスを利用しましょう。

どのカードローンでも審査があり、「審査が甘い」「誰でも借りられる」ものは存在しないことを念頭に置きつつ、計画的な利用と正しい情報のもとで活用してください。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

カードローンが初めてという方はまず大手消費者金融から検討してください。使いやすさは大手がダントツです。中小消費者金融は、大手に比べると柔軟な対応が期待できますが、申込ツールや借入・返済方法の種類の多さ、コールセンターの充実度などを大手と比較すると物足りなさを感じてしまうかもしれません。また、現在借入を利用している方がおまとめや借り換えを検討するのであれば、消費者金融よりも金利が低い銀行のカードローンも視野に入れてください。ただし、銀行カードローンではほとんどの場合、即日融資に対応していないため、時間に余裕を持って検討しましょう。