この記事のまとめ

- 消費者金融は金利が高く、返済負担や信用情報への影響が大きいことから「やめとけ」と言われる

- 貸金業法で取り立て行為は厳しく規制されている

- 消費者金融を利用しただけでローンが一切組めなくなるわけではない

「消費者金融はやめとけ」という声を聞いて、お金を借りるかどうするか悩んでいる人もいるでしょう。

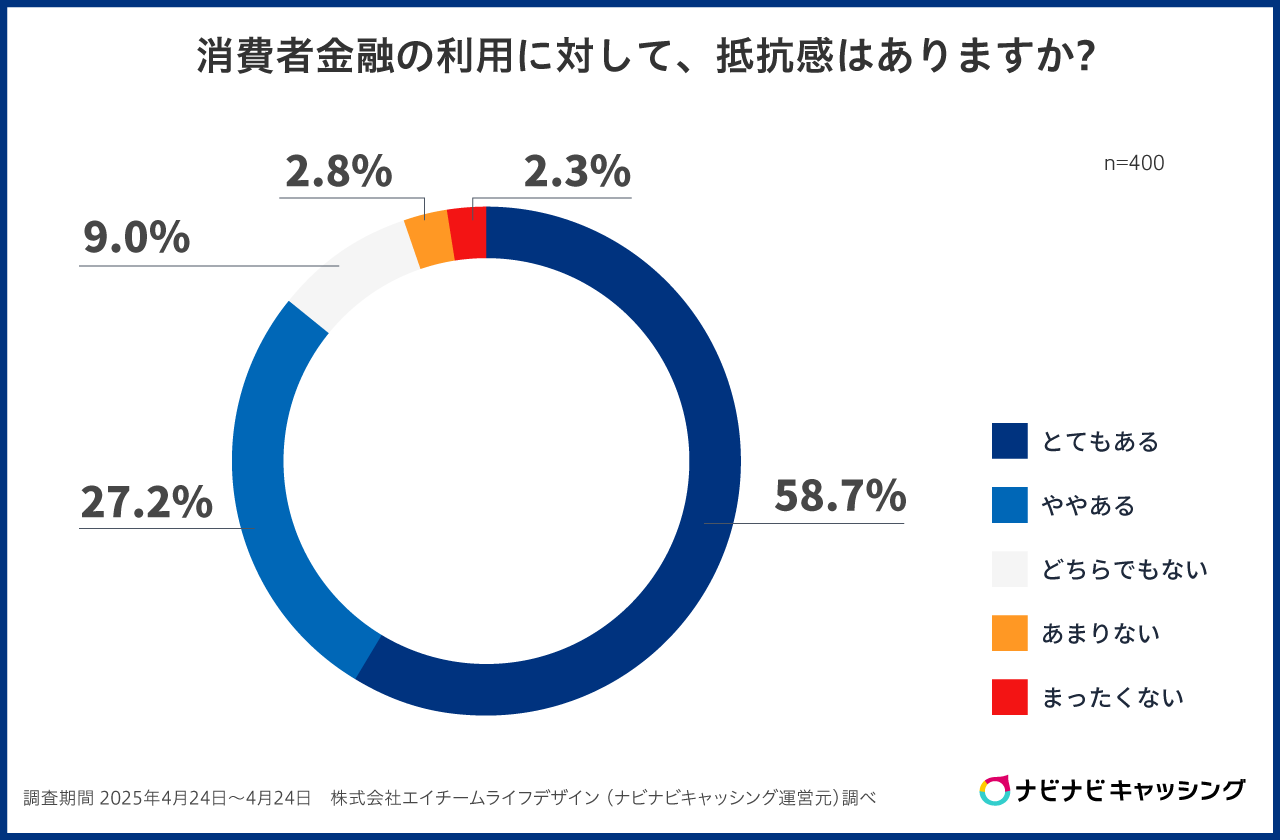

実際に、当サイトのアンケート調査でも、約86%の人が「消費者金融の利用に抵抗がある」と回答しています。

※参照元:消費者金融に関する調査結果の公表について|ナビナビキャッシング

この記事では、消費者金融は「やめとけ」「ダメ」と言われる理由を、具体的にわかりやすく説明します。

消費者金融は「やめとけ」「手を出すな」と言われる理由

消費者金融が「やめとけ」「手を出すな」「怖い」と言われる主な理由には、次の4つがあります。

- 消費者金融はやめとけと言われる理由

- 消費者金融を利用した履歴が残る

- 元本がなかなか減らず返済が終わらない

- 借りると取り立てが来ると思われている

- ローンが組めなくなると思われている

貸金業を始めるには、財務局長か都道府県知事のいずれかに登録する必要があり、無登録で営業すると違法行為として処罰の対象になります。

(参照元:貸金業を始めるには【貸金業を始めるには】 | 日本貸金業協会)

貸金業登録をしている消費者金融は、金融庁が定めた貸金業法に則って、利用者の生活が苦しくならないように返済プランを設計しています。

それにも関わらず、なぜ消費者金融は後ろ向きのイメージを持たれているのでしょうか?

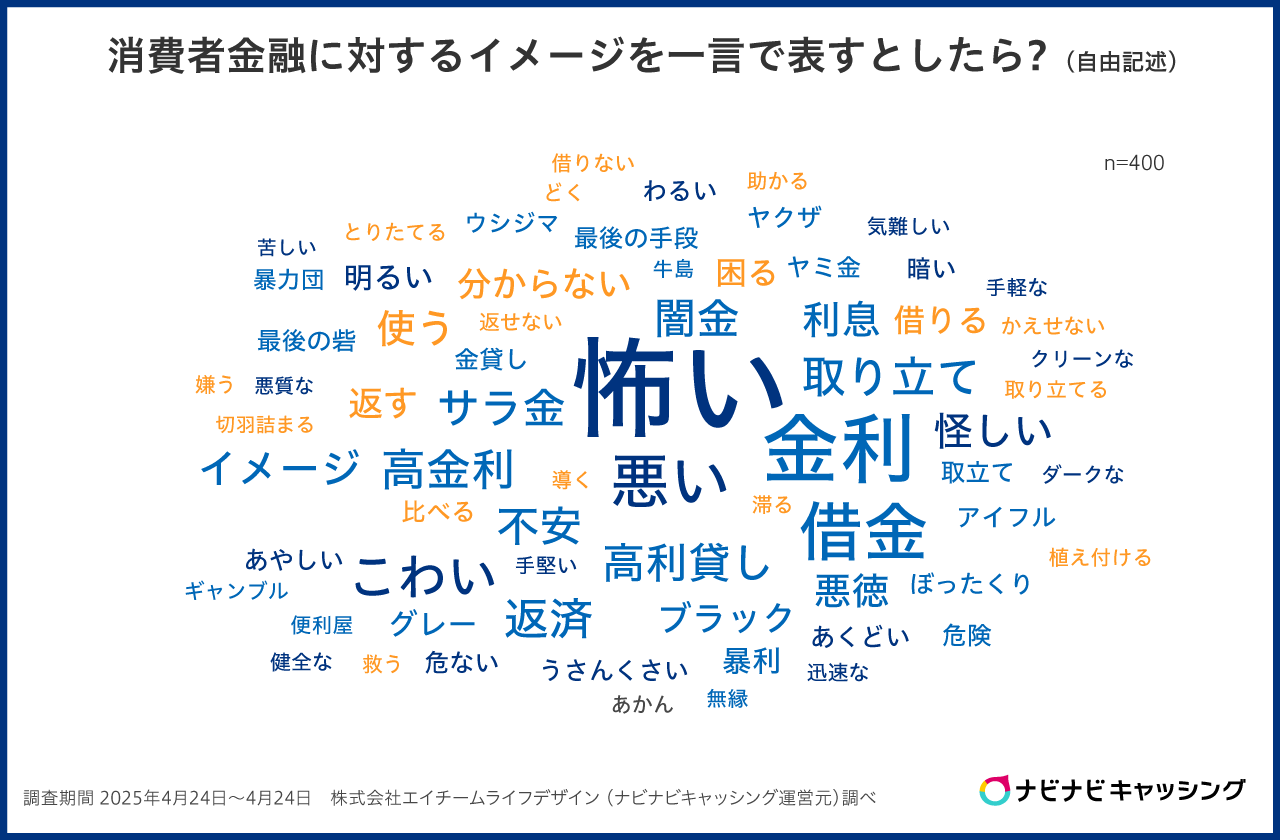

実際に、当サイトのアンケート調査でも、消費者金融のイメージとして「怖い」「怪しい」「悪徳」「闇金」などのメガティブな言葉が多くあるのがわかります。

※参照元:消費者金融に関する調査結果の公表について|ナビナビキャッシング

ここでは、消費者金融が「やめとけ」「手を出すな」「怖い」と言われる4つの理由を詳しく解説します。

消費者金融を利用した履歴が残る

消費者金融を利用した履歴は信用情報機関(JICCやCIC)に記録されます。信用情報には消費者金融の契約状態に関する情報が記録されます。

例えば、株式会社日本信用情報機構(JICC)に記録される内容と登録期間は、以下のとおりです。

| 契約状態 | 内容 | 登録期間 |

|---|---|---|

| 契約中 | 契約継続中(残高あり) | 契約継続中の期間 |

| 契約中(残高0円) | 契約継続中(残高なし) | 契約日または残高0円になった入金日から5年以内 |

| 契約終了 | 契約終了済 | 契約終了後5年以内 |

| 譲渡済 | 会員がJICC未加盟の会社などに債券を譲渡 | 譲渡日から1年以内 |

契約が終了しても、5年以内は消費者金融を利用した履歴が残ります。ただし、履歴が残るのは消費者金融の情報だけではなく、クレジットカードや銀行カードローンの利用歴も含まれます。

信用情報に関する詳細は、以下の公式サイトで確認できます。

- 日本信用情報機構(JICC): https://www.jicc.co.jp/

- 信用情報センター(CIC): https://www.cic.co.jp/

元本がなかなか減らず返済が終わらない

消費者金融は、金利が高めに設定されており、利息の返済が多いため元本が減りにくい性質があります。たとえば、100万円を金利年15.0%、借入期間5年で返済する場合、総返済額は以下のとおりです。

| 元金 | 1,000,000円 |

|---|---|

| 金利 | 年15.0% |

| 総返済額 | 1,427,378円 |

元金に対して返済金額がおよそ1.4倍に増えています。

ただし、消費者金融によっては、一定期間の利息が無料になる「無利息期間」を用意ところもあります。無利息期間を活用することで、金利の高さを軽減可能です。

無利息期間に関する記事

借りると取り立てが来ると思われている

お金を借りると取り立てが来ると考え、消費者金融は「手を出さないほうがよい」と避けている人もいるでしょう。しかし闇金でない限り、消費者金融でお金を借りても取り立てが来ることはありません。

取り立て行為は貸金業法によって細かく規定されています。禁止されている取り立て行為の具体例は、以下のとおりです。

- 正当な理由のない午後9時から午前8時の取り立て

- 自宅以外への電話や訪問(勤務先・実家など)

- 債務者・保証人以外の第三者に対する弁済の要求

消費者金融との契約に従って遅滞なく返済を続けていれば、取り立てを心配せずにお金を借りられます。

ローンが組めなくなると思われている

消費者金融でお金を借りると、銀行のローンが組めなくなると思っている人もいるでしょう。実際は、必ずしもローンが組めなくなるわけではありません。

ローンの審査を通過するために重要なのは、消費者金融の利用状況です。

たとえば、期日に間に合わず返済が遅れた履歴があると、銀行から「お金を返してくれないリスクが高い」と判断される可能性があります。消費者金融を利用しただけでローンが一切組めなくなるわけではない点を押さえておきましょう。

消費者金融と闇金(ヤミ金)の違い

「消費者金融はやめとけ」と言われる場合、多くは「闇金」を指して言っている可能性が高いです。しかし、消費者金融と闇金は異なる事業者で、主に以下の違いがあります。

| 消費者金融 | 闇金 | |

|---|---|---|

| 国(金融庁)の許可 | あり | なし |

| 金利の上限 あり | あり | なし |

| 融資審査 | あり | なし |

闇金は金融庁の許可を得ず、違法に貸金業を営む業者を指します。一方、消費者金融は貸金業法に基づく金融庁の許可を得ている事業者です。

消費者金融には金利の上限が設けられており、以下のように借入金額によって異なります。

| 借入金額 | 金利の上限 |

|---|---|

| 10万円未満 | 年20.0%以下 |

| 10万円以上から100万円未満 | 年18.0%以下 |

| 100万円以上 | 年15.0%以下 |

闇金は「審査なく」「誰でも借りられる」点を広告でアピールしているものの、借り入れには高いリスクが伴います。金融庁の許可を受けたか貸金業者か否かは、金融庁「登録貸金業者情報検索サービス」の検索サービスで確認ができます。

金融庁の許可を得ている消費者金融を探す

-

消費者金融おすすめ比較ランキング

>>消費者金融一覧はこちら

>>土日OKの中小消費者金融はこちら

消費者金融を無理なく利用するためのポイント

消費者金融を利用するうえで押さえておきたいポイントは、以下の4つです。

- 借りたらできるだけ早く完済する

- しっかり返済シミュレーションをする

- 限度額まで満額借入しない

- 返済が苦しいと感じたらすぐに相談する

ポイントを理解しておくことで、返済に追われることなく消費者金融を利用できます。

それぞれ順番に見ていきましょう。

借りたらできるだけ早く完済する

金利が高い消費者金融では、早く返済するほど支払う利息が減ります。総返済額の軽減につながるため、消費者金融でお金を借りる際はできるだけ早く完済しましょう。

たとえば金利年18.0%で50万円を借り入れた場合、3つの借入期間で比較した返済シミュレーションは以下のとおりです。

| 借入額 | 借入期間 | 金利 | 毎月の返済額 | 総返済額 |

|---|---|---|---|---|

| 50万円 | 6カ月 | 年18.0% | 88,000円 | 526,515円 |

| 50万円 | 1年 | 年18.0% | 46,000円 | 549,863円 |

| 50万円 | 2年 | 年18.0% | 25,000円 | 598,808円 |

借入期間6カ月と2年を比べると、総返済額におよそ7万円の差がうまれています。毎月の返済額ではなく、総返済額に注目して返済計画を立てることが重要です。

金利についてもっと詳しく

しっかり返済シミュレーションをする

お金を借りる人の属性や資産状況によって、適した返済プランは異なります。消費者金融からお金を借りる際はしっかりと返済シミュレーションをして、自身にあった方法を選ぶことが重要です。

返済シミュレーションの際は、以下3つの項目に注目して複数のパターンを作成します。

- 支払回数

- 毎月の返済額

- 利息

たとえば金利を年18.0%、30万円を1年かけて返済する場合のシミュレーションは以下のとおりです。

| 支払い回数 | 毎月の返済額 | 利息 |

|---|---|---|

| 1回目 | 28,000円 | 4,438円 |

| 2回目 | 28,000円 | 4,226円 |

| 3回目 | 28,000円 | 3,738円 |

| 4回目 | 28,000円 | 3,488円 |

| 5回目 | 28,000円 | 3,108円 |

| 6回目 | 28,000円 | 2,552円 |

| 7回目 | 28,000円 | 2,341円 |

| 8回目 | 28,000円 | 1,886円 |

| 9回目 | 28,000円 | 1,551円 |

| 10回目 | 28,000円 | 1,111円 |

| 11回目 | 28,000円 | 738円 |

| 12回目 | 21,499円 | 322円 |

総返済額を抑えたい場合は、支払回数を減らして毎月の返済額を増やす方法が考えられます。複数のシミュレーションをもとに、自身に適した返済プランをつくりましょう。

限度額まで満額借入しない

限度額いっぱいの借り入れは、無理な返済計画になる可能性があります。借りられる額ではなく、必要な額を見極めて消費者金融を利用することが大切です。

借入金額が多くなるほど、支払う利息は増えていきます。消費者金融は金利が高く、安易な満額借入は危険です。また、借り入れた時点では問題ないと判断していても、急な出費によって返済計画がずれてしまう可能性が考えられます。消費者金融からの借入は、必要最低限にとどめましょう。

返済が苦しいと感じたらすぐに相談する

返済が苦しくなると冷静な判断能力を失い、ほかの消費者金融からの借入など避けるべき方向に進んでしまう可能性があります。返済が苦しいと感じたら、専門の窓口へすぐに相談しましょう。

たとえば金融庁は多重債務の相談窓口を公開しています。相談先の具体例は以下のとおりです。

※相談窓口についてもっと詳しく知りたい人は「改正貸金業法・多重債務者対策について:金融庁」をご確認ください。

電話での相談が可能で、相談者や相談内容の秘密は厳守されます。地域によって無料相談時間が異なるケースがあるため、相談前に窓口の情報を確認してみてください。

【貸金業登録確認済】おすすめの大手消費者金融

貸金業者として金融庁に登録されていて、貸金業法に従ってお金を借りられる大手消費者金融を紹介します。

| 消費者金融 | 貸金業者登録番号 | 日本貸金業協会登録番号 |

|---|---|---|

| レイク | 関東財務局長(11)第01024号 | 第000003号 |

| アコム | ー | 第000002号 |

| アイフル | 近畿財務局長(15)第00218号 | 第000003号 |

| プロミス | 関東財務局長(15)第00615号 | 第000001号 |

| SMBCモビット | - | 第001377号 |

※「登録貸金業者情報検索サービス : 金融庁」と各社の公式サイトを参照

レイク

おすすめのポイント

- はじめてのWeb申込み・契約なら365日間の無利息期間※

- 申込み後、最短15秒※で審査結果が表示される

- Webで最短10分融資も可能※

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

レイクの特徴は、長期の無利息期間がある点です。はじめての契約でWebでの申込み・契約で、契約額に応じて「365日間」「60日間」が適用されます。

長い無利息期間で借り入れを希望している人には、レイクがおすすめです。

| 審査時間 | 申込み後、最短15秒※ |

|---|---|

| 利用限度額 | 最大500万円 |

| 借入金利 | 年4.5%~18.0% |

| 無利息期間 | 365日間、60日間※ |

| 土日の対応 | 〇 |

| 電話連絡 | なし※ |

| 郵送物受け取り | なし(Web完結の場合) |

| Web完結 | 可能 |

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※レイクの在籍確認:在籍確認が必要な場合でも、お客さまの同意なくお電話はありません。

総合評価

- 3.6点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年4.5%~18.0% | 最大500万円 | 365日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 申込み後、最短15秒※ | Webで最短10分融資も可能※ | 〇 |

おすすめポイント

- Web完結申し込みOKでバレずに借入!

- レイクアプリでPayPayに手数料なしでチャージ・返済可能!

- 初めてWebでの契約で業界初の365日間無利息!※

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※審査時間・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

アコム

おすすめのポイント

- 最短20分※で来店せずに審査回答がもらえる

- 24時間365日いつでも借入&返済できる

- はじめて利用する人なら最大30日間は金利0円となる※

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムでは「銀行で借りる」もしくは「スマホATMで借りる」を利用することで、カードがなくても借り入れできます。銀行振込による借り入れは24時間365日対応しているため、土日や夜間に緊急でお金を工面したい方には心強いサービスです。

スマホATMで借りる場合では、アプリのQRコードを読み取らせるだけでセブン銀行ATMから借り入れ・返済ができます。アプリ上では利用可能額や返済日の確認、各種手続きが可能です。利便性の高いサービスを求めている人は、アコムの利用が向いているでしょう。

| 審査時間 | 最短20分※ |

|---|---|

| 利用限度額 | 最大800万円 |

| 借入金利 | 年2.4%~17.9% |

| 無利息期間 | 30日間※ |

| 土日の対応 | 〇 |

| 電話連絡 | 一切、勤務先へ在籍確認の電話なし※ |

| 郵送物受け取り | 原則なし(電磁交付、カードレス契約の場合) |

| Web完結 | 可能 |

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

アイフル

アイフルは銀行傘下になっていない独立企業です。自由な経営スタイルをとっており、意思決定にスピード感があります。

「1秒診断」を提供しており、審査は最短14分※で完了します。はじめての方なら最大で30日間利息が無料になるなど、多様なサービスが魅力です。はじめてカードローンの契約を検討している人でも安心して利用できるでしょう。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

| 審査時間 | 最短14分※ |

|---|---|

| 利用限度額 | 800万円以内 |

| 借入金利 | 年3.0%~18.0% |

| 無利息期間 | 30日間 |

| 土日の対応 | ✕(チャットボットは24時間365日対応) |

| 電話連絡 | 原則なし |

| 郵送物受け取り | なし |

| Web完結 | 可能 |

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

おすすめのポイント

- はじめての方なら最大30日間無利息になる

- 会話ロボット「ぽっぽくん」に24時間相談できる

- 「1秒診断」で融資可能か簡易チェックできる

.png)

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短14分※ | 最短14分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

プロミス

おすすめのポイント

- 上限金利が年18.0%でほかの消費者金融より低め

- 初回借入れの翌日から30日間は利息0円となる

- カードレスで借入も返済もできる

プロミスの無利息期間は「初回利用日の翌日から30日間」です。※

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

契約から借り入れまで期間が空いた場合でも、無利息期間を最大限活用できます。通常、他社では契約日をもとに無利息期間を計算するため、プロミスの大きな特徴となっています。

いつでも借り入れできるように準備しておきたい人は、プロミスがおすすめです。

| 審査時間 | 最短3分※ |

|---|---|

| 利用限度額 | 最大800万円※ |

| 借入金利 | 年2.5%~18.0% |

| 無利息期間 | 30日間※ |

| 土日の対応 | 〇 |

| 電話連絡 | 原則なし |

| 郵送物受け取り | なし(Web完結の場合) |

| Web完結 | あり |

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※プロミスの新規契約時の融資上限:本審査により決定となります。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

SMBCモビット

おすすめのポイント

- 審査結果は最短15分※でわかる

- 最短15分※で融資が受けられる

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、Web完結であれば、郵送物や原則電話連絡なしで手続きを完結できます。

インターネット上で契約して融資を受けるため、カードを受け取る必要がありません。

また、スマホアプリに対応しており、振込で融資を受けられます。利便性の高さで消費者金融を選びたい人は、SMBCモビットがおすすめです。

| 審査時間 | 最短15分※ |

|---|---|

| 利用限度額 | 最大800万円 |

| 借入金利 | 年3.0%~18.0% |

| 無利息期間 | - |

| 土日の対応 | 〇 |

| 電話連絡 | 原則なし |

| 郵送物受け取り | なし |

| Web完結 | 可能 |

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

総合評価

- 3.5点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 最大800万円 | - |

| 審査時間 | 融資時間 | お試し審査 |

| 最短15分※ | 最短15分※ | - |

おすすめポイント

- 10秒で簡易審査結果がわかる!

- 本審査の結果が出るまで最短15分!※

- 最短即日融資が可能

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

まとめ

消費者金融は、注意するポイントを押さえておけば、「危険」「手を出すな」ということはありません。丁寧にシミュレーションして返済計画を立て、借り入れたあとは早期の返済を目指しましょう。

消費者金融は事業にあたって金融庁の許可を得ており、闇金とは異なる事業者です。大手消費者金融カードローン会社を比較して、自身にあった借入方法を検討してみてください。