アコムを初めて利用する人や、他社で借入中でアコムへの借り換えを検討している人などは、アコムがどんな会社なのか気になりますよね。

この記事では、当社で行なった独自調査の結果を基に、実際の利用者の口コミ・評判をまとめました。

- アコムの良い評判・口コミまとめ

- 90%の人が「安心して借りられた」「初めてでも問題なく借りられた」と回答

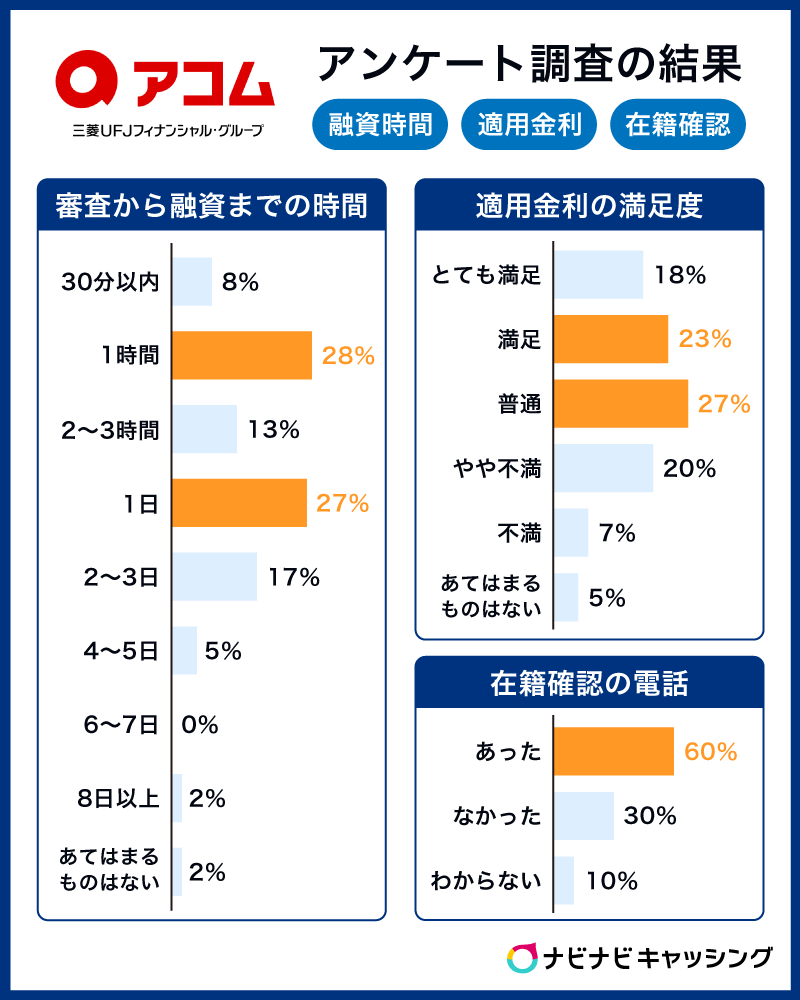

- 審査時間は、審査〜融資まで3時間以内に完了した人が48%。30分以内の人は8%。

- 審査後の適用金利は、約半数の49%の人が「満足」と回答し、「不満」と回答した人は27%。

- アコムの悪い評判・口コミまとめ

- 10%の人が「借入後の返済に不安があった」と回答

- 勤務先への電話による在籍確認は原則実施なしだが、半数以上の人に電話がかかっている。しかし、周囲にはバレない配慮があったとの口コミあり。

※2026年5月現在は、勤務先への電話による在籍確認は一切ありません。書面や申告内容での確認を実施しています。

- アコムは、金融庁に登録している正規の貸金業者で、日本最大のメガバンク「三菱UFJフィナンシャル・グループ(MUFG)」の連結子会社

- オペレーターの対応が丁寧で、イメージしているような恐い事業者ではない

- アコムが「やばい」と言われるのは、闇金や昔のサラ金のようなイメージと誤認している人がいるため

- アコムはなるべく周囲にバレずに借入したい、即日で借入したい人におすすめ

アコムで借りたら怖いお兄さんが来るという噂は嘘

「アコムでお金を借りたら、怖いお兄さんが家まで取り立てに来て危ないのでは?」といった不安を抱えている人もいるかもしれません。

しかし、現在のアコムでは、違法な取り立てが行われることは一切ありません。アコムで借りたら怖いお兄さんが来るという噂も嘘だと言い切れます。

このように言える理由は、以下の3つです。

- 厳しい取り立て行為は「貸金業法」という法律で具体的に禁止されています。

- アコムは日本最大のメガバンク「MUFGグループ」の一員であり、厳格なコンプライアンス体制が敷かれています。

- 当サイトが行った利用者アンケートでも、「怖い」というイメージとは異なる実態が報告されています。

アコムは法律を遵守する正規の金融機関であり、利用者の不安を煽るような行為は厳しく禁じられています。

実際にアコムでお金を借りた人からは以下のような口コミがありました。

山口県 男性

会社員

運送・輸送業

200万~300万未満

岡山県 男性

会社員

医療・福祉

200万~300万未満

愛知県 男性

会社員

製造業

400万~500万未満

「サラ金=怖い」というイメージは、法整備が不十分だった過去のものや、違法なヤミ金融業者との混同から生じているケースがほとんどです。

厳しい取り立ては法律で禁止されていて実際の督促は電話やメールが中心

アコムが怖い取り立てを行わない理由は、アコムを含むすべての正規貸金業者が「貸金業法」という法律によって厳しく規制されているためです。

特に、貸金業法第21条(取立て行為の規制)では、債務者の私生活や業務の平穏を害するような取り立て行為を具体的に禁止しています。もし違反すれば、行政処分や刑事罰の対象となる重い内容です。

- 貸金業法で禁止される取り立て行為の例

- 午後9時から午前8時までの間(夜間・早朝)に、電話連絡や訪問をすること。

- 正当な理由なく、債務者の勤務先や自宅以外の場所に連絡・訪問すること。

- 債務者本人以外の人(家族、同僚など)に対し、借金の事実を明らかにしたり、返済を要求したりすること。

- 大声を出したり、乱暴な言葉を使ったりして、相手を威圧すること。

万が一、返済期日を過ぎてしまった場合、アコムが行うことは、まず登録された携帯電話への電話連絡や、メール(SMS)による入金案内です。

熊本県 男性

経営者・役員

商社・卸売り・小売業

300万~400万未満

法律を無視した強引な取り立ては行われないため、過度に心配する必要はありません。

アコムはMUFGのグループ企業で利用者からは「丁寧だった」という口コミもある

アコムは、日本最大のメガバンクグループである「三菱UFJフィナンシャル・グループ(MUFG)」の連結子会社です。

MUFGグループの一員であるということは、グループ全体の極めて厳格なガバナンスとコンプライアンス(法令遵守)基準の下で運営されていることを意味します。もしアコムが違法な取り立てを行えば、アコムだけでなくMUFGグループ全体の社会的な信用を失墜させることになりかねません。

当サイトがアコムの利用者に実施したアンケートでは、利用前の不安なイメージとは異なる「丁寧な対応」を評価する回答も実際にありました。

最初はものすごい取り立てがくると思って二の足を踏んでいたが、実際に借りて返済が少し過ぎても丁寧なメールと電話がきただけで好印象だった

窓口の対応もとても親切で良かった

これらの口コミが示すように、「怖い」という先入観は、実際の利用を通じて「丁寧だった」「好印象だった」という印象に変わるケースも多いようです。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

アコムが「やばい」「借りたら終わり」と言われる理由

アコムは法律を遵守する正規の金融機関です。それにもかかわらず、「やばい」「借りたら終わり」といったネガティブな口コミや評判がある理由には、アコムのサービスが持つ特性や、過去のイメージとの混同が関係しています。

アコム自体が違法な運営をしているから「やばい」のではなく、利用する上で知っておくべき注意点や、外部からの誤解があるのです。「やばい」と言われる主な理由は、以下の3点と考えられます。

- 銀行カードローンと比較したときの金利の高さ

- 手軽さゆえに借りすぎてしまうリスク

- 違法業者や過去のサラ金のイメージとの混同

これらのネガティブな評判は、アコムのデメリットや注意点とも言い換えられます。ここでは、やばいと言われる理由をさらに詳しく解説します。

銀行カードローンと比べると金利が高い

「やばい」「借りたら終わり」と言われる1番の理由は、金利の高さです。アコムの金利は年2.4%~17.9%に設定されています。

初めてアコムを利用する場合、上限金利である年17.9%が適用されるケースが一般的です。年14.0%前後を上限とする銀行カードローンと比較した場合、利息の負担が大きく感じられる水準だといえるでしょう。

実際に、アコムの利用者に実施したアンケートでも、金利に対する不満の声があがっていました。

滋賀県 男性

会社員(その他)

高知県 男性

自由業

農業・林業・漁業・鉱業

300万~400万未満

大阪府男性

パート・アルバイト

その他

200万~300万未満

三重県 男性

会社員(事務系)

新潟県 男性

会社員(その他)

ただし、年17.9%という上限金利は、日本の法律(利息制限法)が定める上限金利(年20.0%)の範囲内で、決して法外なものではありません。アコムの審査スピードや手軽さといったメリットと金利を天秤にかけ、納得した上で利用する必要があります。

便利なため借りすぎるリスクがある

アコムが「やばい」と言われるもう一つの理由は、利便性の高さが逆に「借りすぎ」のリスクにつながる点です。

アコムは、スマホ一つで申し込みから契約、借入までが完結します。審査も最短20分※とスピーディーで、必要なときにすぐにATMや振込で現金を手に入れることが可能です。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

しかし、この手軽さが「自分のお金を引き出している」かのような錯覚を生み、計画性なく借入を繰り返してしまう危険性につながっているようです。

福岡県 男性

会社員

サービス業

500万~600万未満

北海道 男性

会社員(技術系)

山梨県 女性

会社員(事務系)

石川県 男性

会社員(事務系)

アコムのサービス自体が危険なのではなく、利用者の返済計画が伴わないと、返済が困難な状況(=借りたら終わり)を招きかねません。

アコムには年収の3分の1までしか借りられない「総量規制」という法的なブレーキもありますが、個人の計画性が最も重要です。

違法なヤミ金融や過去のサラ金のイメージと混同している

「アコム=怖い・やばい」というイメージの多くは、アコムそのものではなく、別の存在と混同していることに起因します。

具体的には、法律を一切守らず法外な金利や悪質な取り立てを行う「ヤミ金(闇金)」や、2010年に貸金業法が完全施行される前の、いわゆる「サラ金」に対するネガティブなイメージです。

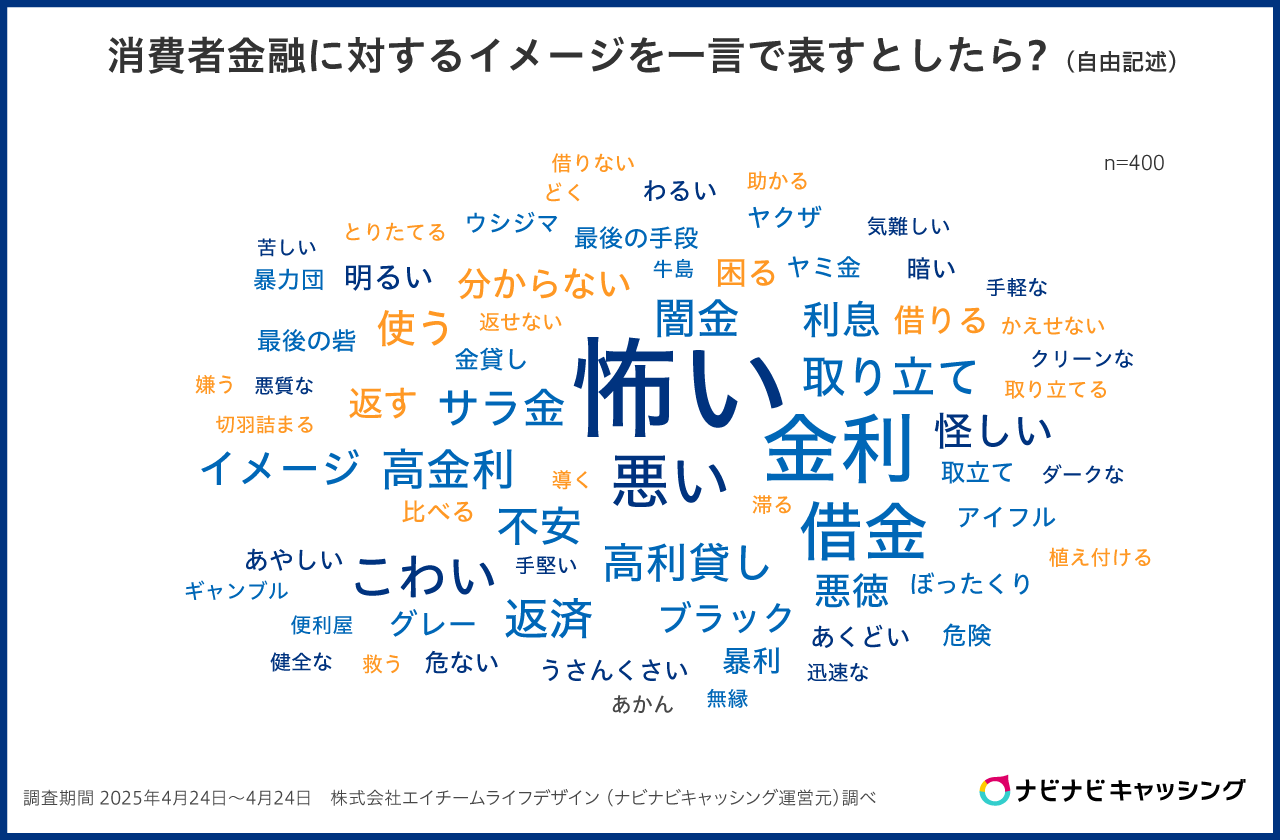

当サイトのアンケート調査では、アコムに限らず、消費者金融には「怖い」「闇金」「怪しい」などのネガティブはイメージを持っている人が多いことがわかっています。

※参照元:消費者金融に関する調査結果の公表について|ナビナビキャッシング

正規の貸金業者であるアコムと、違法なヤミ金融はまったくの別物で、その違いは以下のとおりです。

|

アコム (正規の貸金業者) |

ヤミ金 (違法業者) |

|

|---|---|---|

| 登録 | 金融庁・財務局に登録済み |

無登録 (登録番号を偽装・詐称) |

| 金利 |

法律の上限(年20%)以内 (アコムは年2.4%~17.9%) |

年20%を大幅に超える法外な金利 |

| 取り立て |

貸金業法に基づき実施 (夜間の連絡や威圧行為は禁止) |

違法な取り立て (勤務先への脅迫、深夜の訪問など) |

| 企業背景 | MUFGグループ | 反社会的勢力とのつながりなど |

このように、正規の業者と違法な業者は明確に異なりますが、消費者金融という業態全体が持つ過去のネガティブなイメージが根強く残っているため、「アコムも同じように怖いのでは」という誤解が生まれています。

アコムの利用を検討するときには、こうした過去のイメージや違法業者と、MUFGグループの一員として法律を遵守する現在のアコムとを、明確に切り分けて判断しましょう。

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

実際にアコムを使ってみたらどうなる?

アコムの悪い噂ややばいと言われている背景の誤解が解けたとしても、「とは言っても、本当にアコムを使って大丈夫なの?」と不安に思っている人もいるかもしれません。

実際にアコムでお金を借りようとすると、次の流れで契約・借入まで進んでいきます。

- スマホやPC、電話、自動契約機から申し込み手続きを行う

- 申し込み情報をもとに、アコム内で審査が実施される

- 書面や申告内容をもとに、在籍確認が実施される※

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

- 審査通過後、契約内容を確認し、オンラインで契約手続きを完了させる

- 契約後、指定口座への振込や、アコムのATM、提携ATMで借入が可能になる

利用者からの口コミも、「簡単」「便利」といったコメントが多くありました。

東京都 女性

会社員

商社・卸売り・小売業

200万~300万未満

広島県 男性

会社員

製造業

200万~300万未満

東京都 女性

会社員

サービス業

300万~400万未満

怖い担当者と対面でやり取りすることはなく、非対面で手続きを完了できます。

申し込みや契約したらどうなる?

申し込み後は、審査が実施され、書面での在籍確認※が実施されます。そして、審査に通過し、契約が完了すると、融資枠(利用限度額)と適用金利が設定され、いつでも借入が可能になります。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

当サイトが行ったアコム利用者のアンケート調査では、融資時間・適用金利・在籍確認に対して以下の回答となっていました。

- 審査時間は、審査〜融資まで3時間以内に完了した人が48%。30分以内の人は8%。

- 審査後の適用金利は、約半数の49%の人が「満足」と回答し、「不満」と回答した人は27%。

- 勤務先への電話による在籍確認は原則実施なしだが、半数以上の人に電話がかかっている。しかし、周囲にはバレない配慮があったとの口コミあり。※

※2026年5月現在は、勤務先への電話による在籍確認は一切ありません。書面や申告内容での確認を実施しています。

なお、「アコムの審査は厳しい?甘い?」と気になる人は、公式サイトが提示している審査通過率も参考にしましょう。

アコムは、審査を受けた約39.3%の人が審査に通過しているため、約3人に1人が審査に通る計算です。

| 順位 | カードローン | 審査通過率 | 詳細 |

|---|---|---|---|

| 1 | アコム | 約39.3% | |

| 2 | プロミス | 約35.5% | |

| 3 | SMBCモビット | 非公開 | |

| 4 | アイフル | 約30.7% | |

| 5 | レイク | 約21.6% | 詳細はこちら |

※参考:

ローン事業新規申込数、新客数及び新規貸付率 (アコム) |DATA BOOK 2025年3月期決算

SMBCコンシューマーファイナンス月次営業指標(2024/8)※提供終了

<個人向け無担保ローン> 新規成約率_アイフル月次推移 (2025/5)|月次データ

無担保ローン|新規契約者数| 2024年度通期決算|SBI新生銀行グループ

5万円借りたらどうなる?

アコムに限らず、大手消費者金融で新規利用者に適用される金利は、上限金利になることがほとんどです。そのため、アコムで借りる場合も、上限金利の年17.9%になります。

また、カードローンでお金を借りる場合、毎月必ず支払わなければならない最低限の返済額「最低返済額」というものがあり、アコムの場合、借入れ額の4.2%以上が最低返済額と定められています。

一般的に、年17.9%で5万円を借入れ、毎月3,000円返済を続けた場合には以下になります。

| 借入金額 | 50,000円 |

|---|---|

| 金利(実質年率) | 年17.9% |

| 毎月の返済額 | 3,000円 |

| 返済回数 | 20回(約1年8ヶ月) |

| 利息総額 | 約7,779円 |

| 返済総額 | 約57,779円 |

5万円を借りて毎月3,000円ずつ返済した場合、支払う利息の合計は約7,779円となります。5万円という借入額は、「借りたら終わり」ではなく、計画的に返済すれば管理可能な範囲であることといえるでしょう。

利息の負担を減らしたい場合は、利息0で借入できる無利息サービスや、最少返済額より多く返済する「繰り上げ返済」を行うのもおすすめです。

詳細な返済シミュレーションを行いたい場合には、アコムの公式の返済シミュレーションを利用しましょう。

利用者の口コミからわかるアコムの良い評判!安心して借入できた人は約67%

アンケート調査で直接的に「安心して借入できた」とは回答していませんが、アコムに対して好印象を抱いている人の結果を以下表のように2分割しています。

その結果、アコムの利用に対して「満足している」と回答したのは66.7%でした。

| 満足している | 66.7% |

|---|---|

| 不満があった | 33.3% |

アコムは貸金業者として金融庁に登録されている健全なサービスであるため、その運営形態も悪質なものではありません。

貸金業法に則って業務を遂行しており、利用者が長期間に渡る延滞などをしない限りは、不便なく利用可能です。

そのため、利用している人の多くは満足していることがわかりますし、口コミの内容からも丁寧なメールや対応が良かったと評価されています。

愛知県 男性

会社員(正社員)

製造業

年収400万~500万未満

熊本県 男性

経営者・役員

商社・卸売り・小売業

年収900万~1,000万未満

熊本県 男性

経営者・役員

商社・卸売り・小売業

年収900万~1,000万未満

アコムは、多くの利用者から満足度の高いサービスとして評価されています。その理由として、まず顧客対応の質の高さが挙げられるでしょう。

アコムは、利用者一人ひとりの状況に合わせた丁寧な対応を心がけており、初めての人でも安心して利用できる環境を提供しています。

また、手軽に申込みができるため、初めての申込みでも迷わずに手続きを進めやすいです。

アコムには他にも多くの好評があり、次項からさらに詳しく解説していきます。

オペレーターの対応が丁寧で良かった

オペレーターの対応に対して丁寧だったと、好印象を抱いていてる口コミが見受けられました。

愛知県 男性

会社員(正社員)

製造業

年収1,000万~1,200万未満

神奈川県 男性

会社員(正社員)

金融・証券・保険業

年収900万~1,000万未満

アコムは、オペレーターの対応が丁寧であると多くの利用者から評価されています。

その理由は、アコムが顧客一人ひとりの状況に合わせた親身なサポートを重視しているためだと考えられます。

たとえば、初めての借入で不安を感じている利用者に対して、オペレーターが丁寧に説明したり、返済計画の相談に乗ったりすることで、利用者は安心して借入できるでしょう。

また、アコムは、24時間対応のコールセンターを設けており、いつでも相談できる体制を整えています。

利用者の疑問や不安に寄り添い、丁寧に対応することで、顧客満足度の向上に努めていると考えられます。

これらのことから、アコムは顧客対応に力を入れているサービスといえるでしょう。

審査が早くてすぐに借入できた

| 30分以内 | 8% |

|---|---|

| 1時間以内 | 28% |

| 2時間~3時間以内 | 13% |

| 1日以内 | 27% |

| 2日~3日以内 | 17% |

| 4日~5日以内 | 5% |

| 6日~7日以内 | 0% |

| それよりもかかった | 2% |

| あてはまるものはない | 2% |

島根県 男性

会社員(正社員)

商社・卸売り・小売業

年収800万~900万未満

福岡県 男性

会社員(正社員)

サービス業

年収900万~1,000万未満

山口県 男性

会社員(正社員)

運送・輸送業

年収400万~500万未満

東京都 男性

会社員(正社員)

サービス業

年収600万~700万未満

茨城県 男性

自営業

その他

年収300万~400万未満

アコムは最短20分※で融資が受けられ、申込みもWeb完結となっているため手間も最小限です。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

AI審査によりスピーディーに借入まで進むため、すぐにでもお金を工面しなければいけない人からの評価は高いです。

また、消費者金融は即日融資できるものが多いですが、銀行系カードローンは審査に時間がかかる傾向にあるため、すぐに現金を用意したい人は即日融資が可能な消費者金融系カードローンを選びましょう。

納得の金利で満足している

| とても満足 | 18% |

|---|---|

| 満足 | 23% |

| 普通 | 27% |

| やや不満 | 20% |

| 不満 | 7% |

| あてはまるものはない | 5% |

岡山県 男性

会社員(契約・派遣社員)

医療・福祉

年収100万~200万未満

アコムの金利は利用限度額に応じて設定されており、消費者金融の中では平均的です。

利用限度額が大きい場合、低い金利で利用できた人もいるかもしれません。返済期間が短かったため、金利を抑えられたという口コミもありました。

周囲にバレずに借りられた

| はい | 60% |

|---|---|

| いいえ | 30% |

| わからない | 10% |

※2026年5月現在は、勤務先への電話による在籍確認は一切ありません。書面や申告内容での確認を実施しています。

福岡県 男性

会社員(正社員)

サービス業

年収900万~1,000万未満

石川県 女性

会社員(正社員)

サービス業

年収800万~900万未満

石川県 女性

会社員(正社員)

サービス業

年収800万~900万未満

アンケートの結果では、半数以上の人が電話での在籍確認を実施されていました。

これは、提出した書類の不備により書面での在籍確認ができなかった場合などに実施されていたケースで、在籍確認をされる場合でも、同意なしで実施されることはありませんでした。

ただし、2026年5月現在は、アコムでは、勤務先へ電話での在籍確認は一切しない※と公式サイトに記載されています。

※【アコム公式FAQ】カードローンの審査で勤務先に在籍確認の電話はかかってきますか?

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

現在は、いかなる場合においても、勤務先へ電話で在籍確認が実施されることはありませんので、安心してください。

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

利用者の口コミからわかるアコムの悪い評判

続いては、アコムの利用者の悪い評判をご紹介します。

アコムの悪い評判は金利や返済の大変さに対してのものが多く、アコムの対応といったサービス面に対するものはありませんでした。

そのため、アコムの利用者からの口コミではありますが、アコムだけに限った話ではないことを前提としてそれぞれの口コミを確認してみてください。

仮に悪い評判が原因で利用を避けようとしている場合には、消費者金融ではなく銀行系カードローンのほうが適している可能性もあるため、そちらも検討してみると良いでしょう。

申込みから借入まで手間がかかった

申込みから借入までの流れに手間を感じる人の口コミが見受けられました。

茨城県 男性

自営業

その他

年収300万~400万未満

アコムはWeb完結で申込みができるため、窓口やATMに足を運んで申込みするよりかは手間が少なめで済みます。

しかし、人によっては無人機などで申込みを希望する人もいるでしょう。

Web完結ではなく他の方法で申込みする場合には、やや手間がかかると感じる可能性もあるため、手間を最小限に抑えたい人はWeb完結の方法を選択してください。

金利が高い

金利の高さに対して不満を感じている人の口コミが見受けられました。

高知県 男性

自由業

農業・林業・漁業・鉱業

年収200万~300万未満

東京都 男性

会社員(技術系)

千葉県 男性

会社員(その他)

アコムは融資スピードが早い強みがある一方で、銀行系カードローンなどと比較すると金利が高めに設定されています。

すぐにでもお金を工面したい人にとっては最適な借入先といえますが、長期間にわたって返済を計画している人にはおすすめできません。

借入額が大きくなると利息額がかなり大きく膨れ上がってしまうためです。

金利が高いのは消費者金融全般にいえることであるため、アコムに限ったことではありません。

返済負担を抑えたい人や急ぎでお金を工面する必要のない人は、金利が抑えられている銀行系カードローンの利用を検討してみてください。

返済への道筋がわかりにくい

返済の計画など、返済を進めていくことに対して見通しが立ちにくいといった不満の口コミが見受けられました。

岡山県 男性

会社員(契約・派遣社員)

医療・福祉

年収100万〜200万未満

こちらの内容は利用者自身の返済計画が甘かったことが要因であると考えられます。

借入をするのなら、前もって返済計画を立てた上で借りなければいけません。そうしないと、返済のせいで家計が苦しくなってしまうためです。

アコムには「返済シミュレーション」ができるサービスもあるため、これから申込む人は一度シミュレーションしてから無理のない金額を借入するようにしましょう。

口コミ・評判からわかったアコムの利用をおすすめできる人・できない人の特徴

良い評判と悪い評判、そして、アコムの特性を踏まえると、アコムがおすすめな人と、そうでない人の特徴がわかります。

アコムは「スピード」「手軽さ」「プライバシーへの配慮」に優れたサービスである一方、「銀行カードローンと比較したときの金利の高さ」がデメリットとしてあります。

「おすすめできる人」と「おすすめできない人」の主な特徴をまとめると、以下のとおりです。

| おすすめできる人 | おすすめできない人 | |

|---|---|---|

| 優先順位 | スピード・手軽さを最優先 | 金利の低さを最優先 |

| スピード | 「今日中」「明日まで」に必要 | 1週間以上の余裕がある |

| プライバシー | 周囲にバレずに借りたい | 気にしない |

| 返済計画 | 短期(数ヶ月)で完済予定 | 長期(数年)でゆっくり返済したい |

| 収入状況 | 安定した収入がある | 収入が不安定または無収入 |

アコムの利用をおすすめできる人

- 即日融資が必要な人

- わかりやすい金利形態を求めている人

- 職場に在籍確認されたくない人

- 短期間で返済できる目途が立っている人

まず、「今日・明日中」といったように、急ぎでお金がある人にはアコムがぴったりです。融資まで最短20分※というスピード感は、銀行カードローンにはない大きな強みです。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

また、「家族や会社に絶対にバレたくない」という人にも向いています。電話での在籍確認一切なし※というメリットに加え、Web完結を利用することで郵送物もなしで利用ができます。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

さらに、30日間※金利0円の無利息期間サービスがあるため、「給料日までの数日間だけ」といった短期間の利用を考えている人も、利息負担ゼロで利用できる可能性があります。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムの利用をおすすめできない人

- 上限金利が低いところで借りたい人

- 専業主婦(主夫)のように安定した収入がない人

「少しでも低い金利」を最優先とする人は、アコムを利用することをおすすめできません。アコムの上限金利(年17.9%)は銀行カードローン(年14.0%前後)よりも高くなります。

時間に余裕があり、金利負担を最小限に抑えたいのであれば、銀行カードローンの審査を待つべきです。

また、専業主婦(主夫)など、安定した収入がない人は、アコムの審査基準を満たせないので申し込みを控えましょう。

楽天銀行スーパーローンであれば、上限金利年14.5%で、毎月安定した定期収入があれば専業主婦でも申込できます。

なお、楽天銀行スーパーローンにお申込いただける方は以下のとおりです。

・満20歳以上62歳以下の方(パート・アルバイトおよび専業主婦の方は60歳以下)

・日本国内に居住している方(外国籍の方は永住権または特別永住権を保有している方)

・毎月安定した定期収入がある方、または専業主婦の方

・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方

アコムに向かない人は、楽天銀行スーパーローンを検討するとよいでしょう。

.png)

総合評価

- 3.2点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年1.9%~14.5% | 最大800万円 | なし |

| 審査時間 | 融資時間 | お試し審査 |

| 最短即日※ | 最短即日から | × |

おすすめポイント

- 年会費・入会金0円!

- スマホで簡単申込!

- 月々2,000円から返済可能!

※審査時間:審査完了までは個人差があります。また土日祝は営業していません。

アコムの借入方法と注意点

アコムの借入方法とそれぞれの注意点は下記のとおりです。

| 借入方法 | 手数料 | 注意点 |

|---|---|---|

| インターネット (振込) |

無料 | アコムの会員専用インターネットサイトから振込を指示する借入方法です。インターネットサイトからの振込指示は24時間利用可能です。アコムでは24時間、土日も銀行口座振込可能です。 ※金融機関・申込時間帯によっては利用できない場合があります。 |

| 電話 (振込) |

無料 |

フリーダイヤルに電話し、指定した口座に振込してもらう借入方法です。電話での借入は、自動応答の「プッシュフォンサービス」の場合で0:10~23:50、担当者受付の場合で9:00~18:00の時間帯で利用することができます。 ※金融機関・申込時間帯によっては利用できない場合があります。 |

| アコムATM | 無料 | 自動契約機に併設されているATMを利用する借入方法です。アコムATMの営業時間は原則9:00~21:00※年中無休(年末年始は除く)までとなっていますが、一部では24時間稼働している店舗もあります。したがって、事前に公式ホームページで最寄りのアコムATMを調べておくのがおすすめです。 ただし店舗によっては、短縮営業になっている場合もありますので、利用する際は営業時間に注意しておきましょう。 |

| 提携ATM | 有料 | アコムカードを利用し、提携コンビニATMや提携銀行ATMなどで借入する方法です。営業時間が長く店舗数も非常に多いので便利に利用できますが、手数料は有料となります。何度も引き出し・返済を繰り返すと手数料がかさんでしまいますので、なるべくまとめて利用するようにしましょう。 ※1万円以下の取引1回につき110円、1万円超の取引1回につき220円 |

上記をご覧いただくとわかるように、アコムの借入方法は非常に豊富です。

東京都 男性

会社員(技術系)

中でも非常に便利なのが、「アコムATM」になります。アコムATMは設置台数が多く、営業時間の面でも活用しやすいです。

手数料もかかりませんので、アコムで借入する際はぜひ活用するようにしましょう。

アコムでのローン返済方法と賢く返すコツ

アコムの返済で利用できる方法は下記のとおりです。

- アコムATM

- 提携ATM

- インターネット会員サイト

- 口座引落し

- 銀行振込

アコムの返済は、「定率リボルビング方式」です。定率リボルビング方式とは、残高に対して一定の割合を掛けて返済額を決定する方式です。

1万円から10万円までは、4.2%が設定されています。一定の割合は、限度額が大きくなればなるほど小さくなるようになっています。

また、1,000円以下の端数は切り上げになり、最低返済額は基本的に月1,000円〜に設定されています。

アコムを賢く返済していくコツは、「毎月の返済額だけに頼らないこと」です。

アコムの返済額は残高によって異なりますが、これはあくまで最低限の返済です。

最低限の返済額だけで完済しようとすると、返済期間が長くなってしまい、結果的に利息もかさんでしまうのです。

したがって、毎回の返済額以外にも追加で返済するようにしましょう。そうすることで、利息を格段に抑えることができます。

アコムの返済方法について、より詳しく知りたい方は「アコムの返済方法で一番得するのはどれ?カードなしでも返済可能?FPが徹底解説」を参考にしてみてください。

アコム返済を延滞してしまった…どう対応すれば良い?

返済を延滞してしまった場合は、すぐにアコムへ連絡を入れましょう。場合によっては、約定返済額の減額相談に乗ってもらえる可能性があります。

ただし当然ながら、何度も延滞を繰り返すのはリスクが高いので、次回から気を付けるようにしてください。

延滞についてより詳しく知りたい方は「アコムで支払い延滞すると?返済遅れ・滞納への対処法や遅延しない対策法を解説」を参考にしてみてください。

【Q&A】アコムのよくある質問

アコムを検討中で、「気になる疑問があって不安…」という方も中にはいらっしゃるでしょう。ここでは、消費者金融・銀行に詳しいファイナンシャル・プランナーが、素朴な疑問を解決していきます。

パート・アルバイトでも利用できる?

利用できます。パート・アルバイトの方でも、アコムの審査基準を満たすことができます。

ただし、パート・アルバイトの方にも総量規制が適用されますので、借入可能額は年収の3分の1までとなります。

専業主婦・年金受給者・学生でも利用できる?

パート・アルバイトなどで収入のある学生の方は利用可能です。

ただし、収入が年金に限られている年金受給者や、自身に収入のない専業主婦、収入のない学生の方は利用できません。

女性でも安心して利用できる?

女性でも安心して利用できます。以前アコムには女性専用のフリーダイヤルを設ける「レディースローン」という女性専用商品がありましたが現在はなくなっているようです。

しかし、女性専用のコールセンターでなくてもアコムの顧客対応は丁寧かつ親切ですから女性の方でも利用しやすいでしょう。

審査に落ちてしまった…何らかの悪影響は生じる?

アコムの審査に落ちてしまったことで、すでに契約している他ローンに影響することはありません。

ただし、審査に関する情報や借入残高などが記録されている「信用情報」には履歴が残りますので、何社も同時に審査を受けてしまうと、「この人は金策に走っているので貸付リスクが高い」と判断されやすくなります。

このような状態に陥ってしまった場合は、別のローンの審査も通りにくくなる可能性があります。

アコムの審査に落ちてしまった後にほかのローンを申し込む場合は、最低6か月以上期間を空けたほうが無難でしょう。

審査の電話が不安…誰にもバレずに在籍確認はできる?

誰にもバレずに在籍確認を済ますことは可能です。

アコムは電話での在籍確認は一切なく※、書面や申告内容での在籍確認が実施されますので、周囲にバレる可能性は非常に低いといえるでしょう。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

アコムの在籍確認についてより詳しく知りたい方は「アコムの在籍確認はなしにできる?電話連絡なしで会社にバレずに借りる方法」を参考にしてみてください。

審査の結果、希望よりも低い限度額だった…限度額を引き上げてもらうことはできる?

審査直後の限度額増額は、不可能に近いです。

なぜかというと、収入が上がったり、他社の借入残高が減少したりなど、収支状況に何らかの改善が無ければそもそも増額自体難しいからです。

特に、審査直後はアコム側の信用度も低いので、非常に難しいと考えておくほうが無難です。

増額を希望する方は、審査から6か月以上経過した後に申請しましょう。

融資の増額についてより詳しく知りたい方は「アコムの増額方法|審査は甘い?いつから申込みできるか徹底解説」「アコムの追加融資は審査なし!借り入れできないときの原因や対処法を紹介」を参考にしてみてください。

カードを紛失してしまったときどうしたらいい?

カードの紛失に気付いたら、まずアコムに連絡することです。

誰かに悪用される恐れもありますので、紛失した際は下記に連絡してください。

アコムを紛失した場合の連絡先は、フリーコール 0120-07-1000(年中無休 24時間)

アコムのカードを紛失してしまったときの最短再発行方法については、「アコムカードを紛失したときの最速の再発行手順と注意点」を参考にしてみてください。

アコムは審査が早くオペレーターの対応も丁寧で利用しやすい!

アコムは審査が早くて急にお金が必要になった際に便利なサービスで、さらにはオペレーターの対応も丁寧であるため、初めて消費者金融を利用する人にもおすすめです。

電話での在籍確認も一切ない※ため、借入が誰かにバレたくない人にとっても最適なカードローンといえるでしょう。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

口コミの内容からもわかるように、アコムの利用者は悪い印象よりも良い印象を抱いている人のほうが多いため、これからアコムの利用を検討している人は不安を抱かずに申込みをしてみてはいかがでしょうか。

全国のアコムATM・店舗情報

自動契約機や併設されているATMはローンカードの受け取りや融資、返済などをスムーズに行うことができます。

最寄りの自動契約機の場所や営業時間、駐車場や最寄駅の情報をナビナビキャッシングではまとめていますのでぜひ活用してください。

-

仙台市(5件)

その他(6件)

-

横浜市(10件)

川崎市(4件)

相模原市(3件)

-

その他(3件)

-

福岡市(13件)

北九州市(6件)

-

熊本市(5件)

その他(4件)

アコムの口コミをすべて見る

ナビナビキャッシングが独自アンケートで取得した口コミをすべてご紹介します。ここまでの紹介で物足りなかった人は、参考にしてくださいね。

![]()

- 女性

- 30代

- その他

- 東京都

選んだサービス

アコム

4

| 申込方法 | 店頭窓口・自動契約機 |

|---|---|

| 申込〜借入までにかかった時間 | 30分以内 |

| 借入方法 | ローンカードを使って提携ATMで借入 |

| 借入金額 | 10万円~30万円未満 |

| 返済方法 | ローンカードを使って提携ATMで返済 |

使ってみた感想

すぐに借りることが出来てよかった

![]()

- 男性

- 40代

- 会社員(技術系)

- 神奈川県

選んだサービス

アコム

4

| 申込方法 | インターネット |

|---|---|

| 申込〜借入までにかかった時間 | 2~3時間以内 |

| 借入方法 | 口座振込で借入 |

| 借入金額 | 50万円~100万円未満 |

| 返済方法 | その他 |

使ってみた感想

早く借りれるし困っていてすぐに必要な時は便利だと感じた

![]()

- 女性

- 20代

- 会社員(事務系)

- 愛知県

選んだサービス

アコム

4

| 申込方法 | インターネット |

|---|---|

| 申込〜借入までにかかった時間 | 1時間以内 |

| 借入方法 | 口座振込で借入 |

| 借入金額 | 3万円~5万円未満 |

| 返済方法 | ローンカードを使って提携ATMで返済 |

使ってみた感想

少し不便なところもあったが、家の近くにもあるし、お金を借りることが出来て、本当に良かった。

![]()

- 男性

- 20代

- 会社員(事務系)

- 宮城県

選んだサービス

アコム

4

| 申込方法 | インターネット |

|---|---|

| 申込〜借入までにかかった時間 | 1時間以内 |

| 借入方法 | 口座振込で借入 |

| 借入金額 | 5万円~10万円未満 |

| 返済方法 | インターネットバンキングを利用して返済 |

使ってみた感想

初めてカードローンを利用したので、少し不安な面もあったのですが、特に不満なく利用することができて良かったです。また機会があったら利用したいと考えています。

![]()

- 男性

- 30代

- 会社員(技術系)

- 大阪府

選んだサービス

アコム

4

| 申込方法 | 店頭窓口・自動契約機 |

|---|---|

| 申込〜借入までにかかった時間 | 1時間以内 |

| 借入方法 | ローンカードを使って提携ATMで借入 |

| 借入金額 | 3万円~5万円未満 |

| 返済方法 | ローンカードを使って提携ATMで返済 |

使ってみた感想

借りるまでは怖いイメージがあったが借りてみればそうでもなかった

![]()

- 男性

- 20代

- 会社員(事務系)

- 岐阜県

選んだサービス

アコム

4

| 申込方法 | 店頭窓口・自動契約機 |

|---|---|

| 申込〜借入までにかかった時間 | 30分以内 |

| 借入方法 | 店舗で借入 |

| 借入金額 | 10万円~30万円未満 |

| 返済方法 | 口座から引き落としで返済 |

使ってみた感想

借りやすかった

![]()

- 男性

- 30代

- 会社員(その他)

- 滋賀県

選んだサービス

アコム

4

| 申込方法 | 店頭窓口・自動契約機 |

|---|---|

| 申込〜借入までにかかった時間 | 1日以内 |

| 借入方法 | ローンカードを使って提携ATMで借入 |

| 借入金額 | 30万円~50万円未満 |

| 返済方法 | ローンカードを使って提携ATMで返済 |

使ってみた感想

どうしても必要なお金だったので金利は高いなと感じながらも借りましたが、申し込みの手続きもスムーズで簡単でした。ただ、金利はやはり高いなと感じるものでした。

![]()

- 男性

- 30代

- 会社員(その他)

- 静岡県

選んだサービス

アコム

3

| 申込方法 | 店頭窓口・自動契約機 |

|---|---|

| 申込〜借入までにかかった時間 | 6日~7日以内 |

| 借入方法 | 口座振込で借入 |

| 借入金額 | 10万円~30万円未満 |

| 返済方法 | ローンカードを使って提携ATMで返済 |

使ってみた感想

お金は借りたくないと思いながら利用しました

![]()

- 女性

- 30代

- その他

- 東京都

選んだサービス

アコム

3

| 申込方法 | インターネット |

|---|---|

| 申込〜借入までにかかった時間 | 6日~7日以内 |

| 借入方法 | ローンカードを使って提携ATMで借入 |

| 借入金額 | 10万円~30万円未満 |

| 返済方法 | ローンカードを使って提携ATMで返済 |

使ってみた感想

手続きが大変だったが少しはスムーズにいったのでよかったのではないだろうか

![]()

- 男性

- 30代

- 会社員(技術系)

- 千葉県

選んだサービス

アコム

3

| 申込方法 | その他 |

|---|---|

| 申込〜借入までにかかった時間 | 6日~7日以内 |

| 借入方法 | 口座振込で借入 |

| 借入金額 | 覚えていない |

| 返済方法 | 口座から引き落としで返済 |

![]()

- 男性

- 20代

- 会社員(事務系)

- 福島県

選んだサービス

アコム

5

| 申込方法 | インターネット |

|---|---|

| 申込〜借入までにかかった時間 | 2~3日以内 |

| 借入方法 | ローンカードを使って提携ATMで借入 |

| 借入金額 | 30万円~50万円未満 |

| 返済方法 | ローンカードを使って提携ATMで返済 |

![]()

- 女性

- 20代

- 自由業

- 埼玉県

選んだサービス

アコム

3

| 申込方法 | 電話 |

|---|---|

| 申込〜借入までにかかった時間 | 6日~7日以内 |

| 借入方法 | 口座振込で借入 |

| 借入金額 | 覚えていない |

| 返済方法 | 口座から引き落としで返済 |

![]()

- 男性

- 30代

- 自営業

- 東京都

選んだサービス

アコム

4

| 申込方法 | インターネット |

|---|---|

| 申込〜借入までにかかった時間 | 1日以内 |

| 借入方法 | 口座振込で借入 |

| 借入金額 | 30万円~50万円未満 |

| 返済方法 | 口座から引き落としで返済 |

![]()

- 男性

- 30代

- 会社員(その他)

- 神奈川県

選んだサービス

アコム

4

| 申込方法 | インターネット |

|---|---|

| 申込〜借入までにかかった時間 | 1時間以内 |

| 借入方法 | ローンカードを使って提携ATMで借入 |

| 借入金額 | 5万円~10万円未満 |

| 返済方法 | ローンカードを使って提携ATMで返済 |

![]()

- 男性

- 30代

- 会社員(技術系)

- 広島県

選んだサービス

アコム

3

| 申込方法 | インターネット |

|---|---|

| 申込〜借入までにかかった時間 | 30分以内 |

| 借入方法 | 口座振込で借入 |

| 借入金額 | 5万円~10万円未満 |

| 返済方法 | ローンカードを使って提携ATMで返済 |

本記事のアンケート調査について

本記事では、ナビナビキャッシング(運営元:株式会社エイチームライフデザイン)が独自のアンケート調査を行った内容を掲載しています。アンケート調査概要は以下のとおりです。

| 調査実施会社 | 株式会社エイチームライフデザイン |

|---|---|

| 調査概要 | カードローンサービスの利用実態に関するアンケート |

| 調査方法 | インターネットによる調査 |

| 対象者 | アコムを利用したことがある人 |

| 有効回答数 | 60名 |

| 調査実施期間 | 2024年5月〜6月 |

| 調査実施会社 | 株式会社エイチームライフデザイン |

|---|---|

| 調査概要 | カードローンサービスの利用実態に関するアンケート |

| 調査方法 | インターネットによる調査 |

| 対象者 | 対象サービスを利用したことがある人 |

| 有効回答数 | 721名(アコム・アイフル・プロミス・レイクを利用したことがある人の総計) |

| 調査実施期間 | 2021年5月〜7月 |