消費者金融のカードローンでお金を借りようと思ったときに、「実際に1か月お金を借りると利息はいくら必要になるの?」「消費者金融は金利が高そう」と考える人もいることでしょう。

実際に、当サイトのアンケート調査でも、80%以上の人が「消費者金融の利用を検討するときに金利比較を行いたい」、「消費者金融の金利は高い」と回答しています。

※参照元:消費者金融に関する調査結果の公表について|ナビナビキャッシング

実は、消費者金融は「1か月だけ借金する」「借りてすぐ返す」といった利用もでき、無利息期間をうまく使えば利息負担を軽減することも可能です。

この記事では、消費者金融の利息の決まり方や1ヶ月借りた場合の利息を解説します。

この記事でわかること

- 5万円を1か月借りると利息は約740円、10万円を1か月借りると利息は約1,479円

- 無利息期間サービスがある消費者金融を活用すれば、対象期間は利息なしで借入できる

消費者金融での利息の決まり方

消費者金融のカードローンを利用する際、利息は借入金額や金利によって決まります。金利とは、借入額に対する年間の利息の割合のことです。

適用される金利は金融機関によって異なり、一般的に年3.0%~18.0%の範囲で設定されています。

以下は、大手消費者金融の適用金利です。

| サービス | 金利 | 詳細 |

|---|---|---|

| SMBCモビット | 年3.0%~18.0% | |

| レイク | 年4.5%~18.0% | 詳細はこちら |

| プロミス | 年2.5%~18.0% | |

| アコム | 年2.4%~17.9% | |

| アイフル | 年3.0%~18.0% |

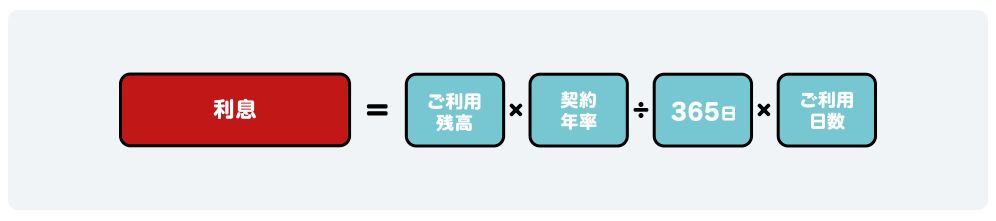

金利とよく似た言葉に利息がありますが、こちらは実際に支払う利息の額であり、借入日数や返済方法によって変動します。利息は以下の計算式で求められます。

※引用:返済金額・お利息の計算方法 |【消費者金融のアイフル公式】

消費者金融の返済方式には、主に「元利均等方式」と「リボルビング払い(リボ払い)」がありますが、多くの消費者金融ではリボ払いが一般的に採用されています。

毎月の返済額が一定になるため、計画的に返済できるのがメリットです。反面、返済期間が長期化すると、支払総額が膨れ上がるというデメリットもあります。

次章以降で、1か月ごとの利息シミュレーションを、借入金額ごとに紹介します。

5万円を1か月借りた場合の利息シミュレーション

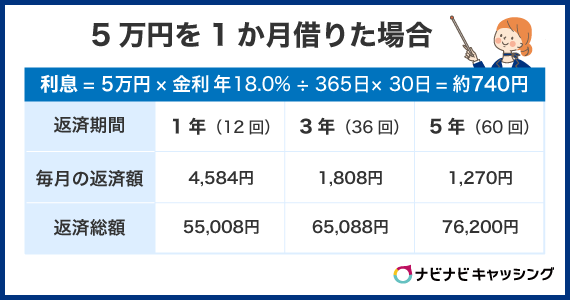

5万円を年18.0%の金利で1か月借りた場合、利息は以下のように計算されます。

そのため、1か月後に一括返済する場合の支払総額は、50,740円となります。

1か月ではなく、1年・3年・5年で返済する場合、毎月の返済額と総返済額は以下のとおりです。

| 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 1年(12回) | 4,584円 | 55,008円 |

| 3年(36回) | 1,808円 | 65,088円 |

| 5年(60回) | 1,270円 | 76,200円 |

上記のとおり、返済期間が長くなると、返済総額が大きくなっていきます。まとめて返済できるタイミングがあるのであれば、返済してしまったほうがよいでしょう。

10万円を1か月借りた場合の利息シミュレーション

10万円を先と同じ条件で借りた場合、返済時の利息は1,479円です。総額は101,479円となり、やや返済の負担が大きくなります。

先の5万円と同じく、返済期間が長くなればなるほど、返済総額が大きくなっていく点も変わりません。

以下の表を参考にしてください。

| 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 1年(12回) | 9,168円 | 110,016円 |

| 3年(36回) | 3,615円 | 130,140円 |

| 5年(60回) | 3,615円 | 152,340円 |

ボーナスや何かしらの臨時収入があり、まとめて返済できるタイミングがあれば、完済してしまうのが得策です。

月々の返済額の小ささに目を向けていると、かえって損をしてしまう恐れがある点には注意しましょう。

15万円を1か月借りた場合の利息シミュレーション

15万円になると、利息は2,219円になり、返済総額は152,219円です。

借りている金額が大きくなっている関係上、5万円・10万円よりも利息が高くなっているのがわかります。

返済期間が1年・3年・5年と長くなった場合は、以下のとおりとなり、総合的な負担が増大します。

| 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 1年(12回) | 13,752円 | 165,024円 |

| 3年(36回) | 5,423円 | 195,228円 |

| 5年(60回) | 3,808円 | 228,480円 |

3年での返済になった場合、返済総額が20万円近くになってしまいます。

月々は小さな利息でも、積み上がると大きな負担になりかねないことを覚えておきましょう。

20万円を1か月借りた場合の利息シミュレーション

20万円を1か月で借りた場合、計算式は以下のとおりとなり、利息は2,958円となります。利息分を含めると、返済総額は202,958円です。

人によっては一括での返済が難しく、年単位で分割返済する場合もあるでしょう。

1年・3年・5年で分割返済した場合の月々の返済額と、返済総額は以下のとおりです。

| 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 1年(12回) | 18,336円 | 220,032円 |

| 3年(36回) | 7,230円 | 260,280円 |

| 5年(60回) | 5,078円 | 304,680円 |

5年での返済にすると、借りたお金よりも10万円以上返済総額が高くなってしまいます。

なるべく早く返済が完了するよう、借入する前に計画を練っておくようにしましょう。

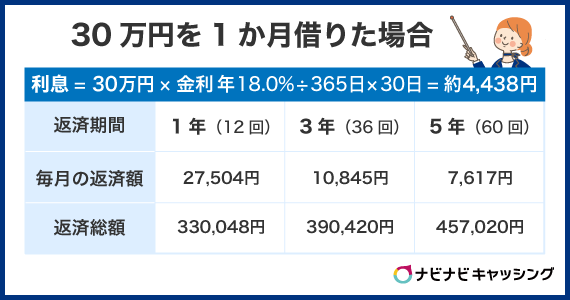

30万円を1か月借りた場合の利息シミュレーション

30万円の場合、利息は4,438円となり、1か月後の返済総額が304,438円となります。

まとまった資金が入ってくる予定があれば1か月で返済できるものの、そうでない場合はしっかりとした計画を立てる必要があるでしょう。

また1か月ではなく、1年・3年・5年で返済する場合の返済総額も膨れ上がる点に注意してください。

| 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 1年(12回) | 27,504円 | 330,048円 |

| 3年(36回) | 10,845円 | 390,420円 |

| 5年(60回) | 7,617円 | 457,020円 |

長期間の返済になると、月々の返済額が小さくなるため、返済総額が膨れ上がっていることに気が付きにくくなります。

ボーナスなどを活用し、繰り越し返済するなどの工夫が必要です。

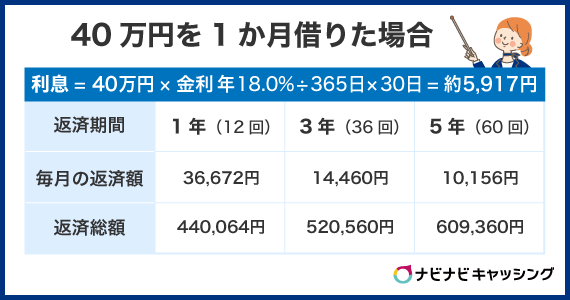

40万円を1か月借りた場合の利息シミュレーション

40万円を1か月借りた場合、利息と合わせた返済総額は405,917円です。

利息自体は大きくないものの、返済する元本が比較的大きな金額であるため、1か月で完済するのは難しいかもしれません。

その場合は返済期限を長く設定するのも方法のひとつですが、長くなると以下のように返済総額が大きくなります。

| 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 1年(12回) | 36,672円 | 440,064円 |

| 3年(36回) | 14,460円 | 520,560円 |

| 5年(60回) | 10,156円 | 609,360円 |

返済総額がいくらになるのかをきちんと計算して、返済計画を立てましょう。

50万円を1か月借りた場合の利息シミュレーション

50万円を借りた場合、利息は7,397円となり、返済総額は507,397円です。

これを1年・3年・5年の返済期間で返済する場合、シミュレーションは以下のとおりとなり、返済総額が大きくなります。

| 返済期間 | 毎月の返済額 | 返済総額 |

|---|---|---|

| 1年(12回) | 45,840円 | 550,080円 |

| 3年(36回) | 18,075円 | 650,700円 |

| 5年(60回) | 12,695円 | 761,700円 |

5年での返済にした場合、借りた金額の半分以上が利息として上乗せされます。早く返済できれば利息の負担は軽減できるため、少しずつ早めに返済することも重要です。

消費者金融と銀行のどちらが返済総額が小さくなるか気になる人は、以下の記事を参考にしてください。

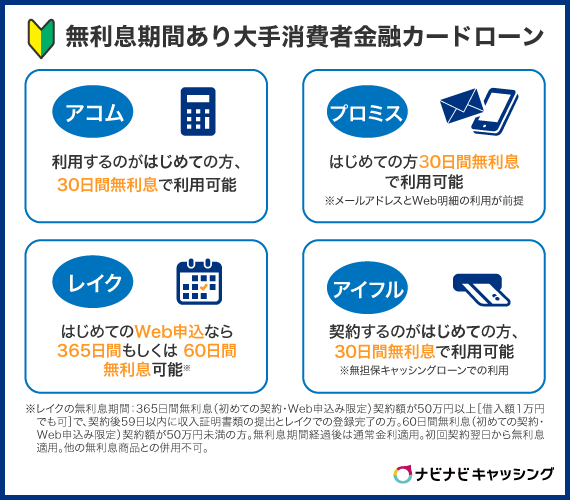

無利息期間のある消費者金融を利用すれば対象期間は利息0円で利用できる

消費者金融のなかには、条件付きですが、無利息期間のあるサービスもあります。無利息期間のあるサービスであれば、無利息期間中に返済して、利息負担ゼロ円でお金を借りられます。

たとえば、アコムを利用するのがはじめての人なら、30日間無利息(※)で利用可能です。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

また、プロミスも利用がはじめてであれば、同じく30日間無利息で利用できます。

ただし、メールアドレスとWeb明細の利用が前提です。30日間で返済できそうなのであれば、申し込みを忘れないようにしましょう。

ちなみにレイクの無利息期間は契約条件によって365日間と60日間があります。契約金額や申込方法など条件はありますが、返済予定に合わせてこれらも知っておくとよいでしょう。

無利息期間のあるサービスをうまく利用すれば、実質金利負担がない状態で、消費者金融を利用することができるのですね!

無利息期間があるおすすめ消費者金融カードローン4選

無利息期間がある、おすすめの消費者金融カードローンは次の4社です。

| プロミス | アコム | アイフル | レイク | |

|---|---|---|---|---|

| 無利息期間 | 初回借入の翌日から30日間 | 契約日の翌日から30日間 | 契約日の翌日から30日間 | 契約日の翌日から365日間 契約日の翌日から60日間※ |

| 実質年率(金利) | 年2.5%~18.0% | 年2.4%~17.9% | 年3.0%~18.0% | 年4.5%~18.0% |

| 融資限度額 | 最大800万円 | 最大800万円 | 800万円以内 | 最大500万円 |

| 審査スピード | 最短3分※ | 最短20分※ | 最短14分※ | 最短15秒※ |

| 融資スピード | 最短3分※ | 最短20分※ | 最短14分※ | 最短25分※ |

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

いずれも30日間かそれ以上の無利息期間を設定しています。ただし、それぞれ適用される条件が異なるため、注意が必要です。

それぞれの詳細を見てみましょう。

プロミス:初回お借入の翌日から30日間無利息

プロミスでは、はじめて利用する人を対象に、初回の借入日の翌日から30日間無利息のサービスを提供しています。

契約日ではなく借入日を基準とするため、契約後すぐに借入をしなくても無利息期間を最大限に活用できるのが特徴です。

無利息期間を適用するためには、契約時にメールアドレスを登録し、Web明細を利用する必要があります。

この条件を満たせば、最初の借入から30日間は利息が発生しないため、短期間での返済を考えている人にとっては大きなメリットとなるでしょう。

ほかにも、審査スピードは最短3分※で、即日融資にも対応している点も強みです。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

アコム:契約日の翌日から30日間無利息

アコムでは、契約日の翌日から30日間無利息のサービスを提供しています。

契約日を基準としてカウントされるため、契約したその日から借入を予定している人にとって、特にメリットが大きいです。

はじめて利用することが条件であり、その他の特別な手続きは必要ありません。

融資限度額は最大800万円と業界内でも高めであり、まとまった資金が必要な場合にも対応可能です。返済方式は定率リボルビング方式で、毎月の返済額を計画的にしやすくなっています。

アコムは、契約後すぐに借入を予定している人におすすめです。また、大きな資金を調達したい人にも適しているでしょう。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

アイフル:契約日の翌日から最大30日間無利息

アイフルは、アコムと同様に契約の翌日から最大30日間無利息になるサービスを提供しています。

こちらも特別な登録や手続きは不要で適用されますが、初めて契約する人のみが対象である点は注意が必要です。

審査スピードは最短14分※とされており、最短即日融資も可能です。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

また、女性専用ダイヤルが用意されているため、女性でも安心して借入できるという特徴があります。借入上限額も800万円以内と大きく、まとまった資金が必要な人にも便利でしょう。

契約後すぐに借入を予定している人には、非常におすすめです。

ただし、先に契約をするというアクションが取れないため、申し込みのタイミングには十分注意してください。

.png)

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短14分※ | 最短14分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

レイク:契約日の翌日から365日間無利息

レイクでは、はじめての利用者に向けて365日間・60日間の無利息期間サービス※を提供しています。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

契約金額が50万円以上の場合は365日無利息が適用されるため、上手に活用すれば無利息で返済が可能です。

50万円未満になると、60日間無利息となります。他社よりも無利息期間を長くできる可能性が高いのは、大きなメリットです。

また、他社と同じく即日融資にも対応しているため、急な資金需要にも対応可能です。

無利息期間を柔軟に選びたい人や、急にまとまったお金が必要になった人におすすめできます。

消費者金融を利用している人は実は結構います

消費者金融の利用者関するデータをみても、アコムをはじめとした消費者金融を利用している人が多くいることがわかります。

たとえば、2025年6月末の時点では、アコムの利用者は190万人※います。

※営業貸付金残高を有する口座数。「DATA BOOK(2026年3月期第1四半期決算)」から引用

実際に、当サイトのアンケート調査でも、約29%の人が消費者金融の経験があることがわかります。つまり、約3人に1人は、消費者金融でお金を借りたことがあるということです。

※参照元:消費者金融に関する調査結果の公表について|ナビナビキャッシング

「借金をしていることを他人に知られたくない」という気持ちから、生活に困ったときに消費者金融からお金を借りて助かった人がいても、利用したことを他人に話す人は少ないのが実情です。そのため、なかなか身近な人から体験談を聞くことがなく、結果として借りてはいけないと思っている人もいるのではないでしょうか。

なお、金融庁が発表している調査結果によると、消費者金融からお金を借りている理由は以下となっています。

| 借入する目的 | 回答者数 |

|---|---|

| 生活費(光熱水費を含む)の不足を補うため | 1,030人 |

| クレジットカード、ネットショッピングにおける後払い決済等の利用代金を支払う資金の不足を補うため | 731人 |

| 欲しいものがあったが手元のお金が足りなかったため | 423人 |

| 遊ぶためのお金(遊興費・レジャー費)が足りなかったため | 285人 |

| ギャンブル等(公営競技(競馬等)、パチンコ等の射幸行為のこと)の元手が足りなかったため | 214人 |

※参考:金融庁

このように、生活費の補填や急な出費への対応として消費者金融を利用する人は多くいます。

特に給料日前の資金繰りなど、一時的な資金不足を解消する手段として活用されていることがわかります。

以上のことからも、消費者金融を利用することは決して特別なことではなく、多くの人にとって必要なサービスです。大切なのは、適切な計画を立てて利用することと、自分の返済能力を把握した上で無理のない範囲で借入を行うことです。

なぜこんなに多くの人が消費者金融を利用しているのでしょうか

消費者金融の利用者が多い理由はいくつかありますが、その主な要因は以下の2つです。

- 急な資金が必要になる場面が多い

- 銀行ローンよりも手続きが簡単で早い

まず、生活費の不足を補うために借入をする人が多いことは、金融庁の調査結果からも明らかになっています。給料日前に生活費が足りなくなった場合や、予期せぬ医療費・冠婚葬祭の費用など、急にまとまったお金が必要になる場面は誰にでも訪れます。

このような状況では、すぐに借入ができる消費者金融が便利な選択肢となるでしょう。

また、消費者金融は銀行のローンと比べて審査や手続きが簡単で、スピーディーに借入ができる点も、多くの人に利用される理由のひとつです。非常に早く審査が完了し、即日融資を受けられるため、特に急ぎで資金を必要とする人にとって大きなメリットになります。

急な出費への対応力の高さや、銀行よりも手続きが簡単な側面から、消費者金融は多くの人に利用されているのです。計画的に借入を行えば、賢く資金を活用できる便利なサービスといえるでしょう。

| 大手消費者金融の公式サイトはこちら | ||

|---|---|---|

| アコム | アイフル | プロミス |

| SMBCモビット | おすすめ消費者金融 | 消費者金融一覧 |

【まとめ】借金をすることは悪いこと?

借金に対してネガティブなイメージを持つ人は多いですが、必ずしも借金をすることが悪いわけではありません。

大切なのは、計画的に借入を行い、無理のない範囲で返済を続けることです。

無計画な借入や必要以上の借金をすると、返済負担が大きくなり、結果として生活に支障をきたすこともあります。

借金をすること自体が悪いわけではなく、それをどのように活用し、どのように返済していくかが重要です。

計画的に利用すれば、消費者金融は一時的な資金不足を解消する有効な手段となります。自分の経済状況をしっかりと把握し、無理のない範囲で賢く借入を行いましょう。