このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- アコム

- アコムの無利息期間の活用方法とは?30日間利息なし(金利ゼロ)の適用条件や注意点を解説

アコムの無利息期間の活用方法とは?30日間利息なし(金利ゼロ)の適用条件や注意点を解説

大手消費者金融のアコムには、「30日間金利0円サービス」があります。うまく利用すれば、金利の負担を感じることなくお金を借りられます。

この記事では、アコムを使って金利ゼロで借りる方法や、無利息期間を最大限活用するためのポイントを解説します。

アコムの無利息期間のメリットや利息のシミュレーションなども紹介するので、返済が不安な人や負担を抑えたい人はぜひ参考にしてください。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムの無利息期間は30日以内に返済すれば金利ゼロで借入できる

アコムの「30日間金利0円サービス(初回30日間無利息)」は、契約日の翌日から30日間、無利息でお金を借りられるサービスです。

30日以内に完済すれば、利息を一切払うことなく、借りた金額分を返すだけで済みます。

給料日やボーナス支給日の直前など、「近いうちにお金が入ってくるからすぐに返済できる」という見込みがあるときには特に役立つでしょう。

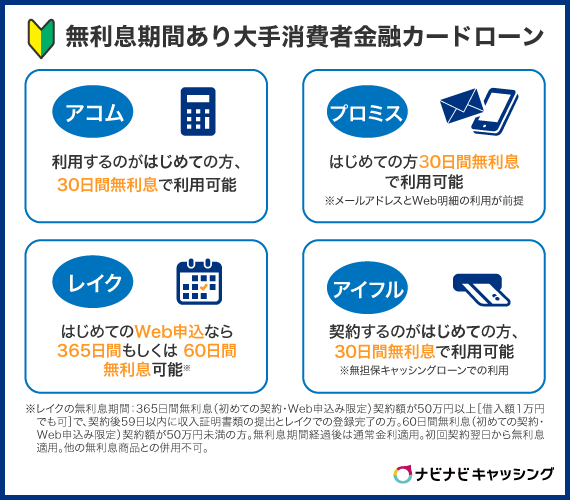

大手消費者金融ではアコム同様、30日間程度を「無利息期間」として設定しているところが多く見られます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムの無利息期間を利用するための条件

アコムの無利息期間は、いつでも誰でも何度でも利用できるわけではありません。以下の条件を両方満たす必要があります。

アコムの無利息期間を利用できる条件

- アコムのカードローンに申込んで、審査に通過した

- アコムでの契約がはじめて

- 無担保カードローンのみが対象

無利息期間が適用されるのは、初回1回限りです。アコムを一度解約してもう一度申込んでも、対象になりません。

また、当然ながら、アコムの審査に通過できない場合はお金を借りること自体ができません。

なお、無利息期間を適用するために必要な手続きなどは特になく、はじめての契約時に自動的に適用されます。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

アコムのカードローンに申込んで、審査に通過した

無利息期間は「実際に借入できる人」だけが対象となるため、申込みと審査通過は前提条件となります。

審査を通らなければ契約は成立せず、そもそも借入や無利息サービスの利用ができません。

また、審査では年収・勤務先・信用情報などが確認され、他社借入が多い人や返済能力が不十分と判断された人は契約不可と判断されます。

その結果、無利息期間を利用する以前の問題で立ち止まることになるでしょう。

アコムでの契約がはじめて

30日間無利息は「初回契約者限定」の特典であり、リピーターは対象外です。これは、新規利用者にサービスを体験してもらうための仕組みであるためです。

アコム特有のサービスではなく、プロミスやアイフルなど大手カードローンも同様に「初回契約限定」で無利息期間を設定しているケースが多いです。

ただし、中小消費者金融のベルーナノーティスのように、「完済」といった条件を満たせば、何度も無利息期間が適用される例もあります。

アコムはその点でよりシンプルな設定といえるでしょう。

無利息期間が目的でアコムの利用を検討している人は、過去にアコムの利用歴がある場合には別のサービスを検討しましょう。

無担保カードローンのみが対象

無利息期間は、アコムの無担保型カードローンに限定されています。担保付きローンやクレジットカードのキャッシング枠などには適用されません。

これは、無担保ローンが短期利用者を想定した商品であり、利便性を高めるために特典が設けられているためです。

注意点として、契約時に「対象商品かどうか」を必ず確認する必要があります。

アコムが提供する他の金融商品に申込んでも無利息はつかないため、利用前に商品概要をしっかり確認しておくことが大切です。

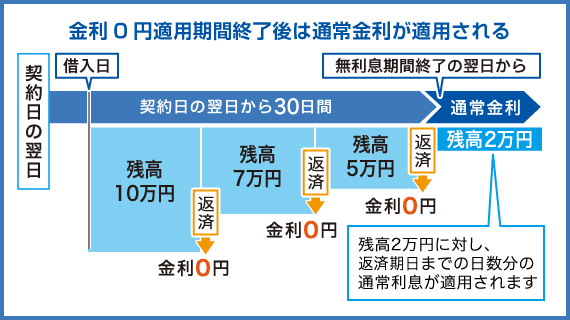

30日以内なら追加借入した分も利息ゼロ

アコムの無利息期間は「契約日の翌日から30日間」が基準となるため、その期間内に追加で借入した分についても利息は発生しません。

たとえば給料日前に数回に分けて借入した場合でも、30日以内に完済すれば金利ゼロです。

この仕組みは「急な出費が複数回発生する人」や「必要な金額を小分けで借りたい人」に大きなメリットとなるでしょう。

30日以内なら複数回に分けて返済しても利息はゼロ

無利息期間内であれば、一括返済だけでなく分割で返済しても利息は発生しません。

たとえば以下のように返済した場合でも利息はゼロです。

- 2月1日に10万円を借入

- 2月10日に2万円を返済

- 2月20日に2万円を返済

- 2月25日に2万円を返済

- 3月1日に3万円を返済

一括で返せなくても、収入のタイミングに合わせて計画的に返済できる点は無利息期間の魅力といえます。

契約から31日目に返済した場合に発生する利息は1日分

無利息期間はあくまで「契約翌日から30日間」までです。そのため、31日目に返済した場合には利息が「1日分のみ」発生します。

一般的な金利計算の例として、借入額10万円・金利年18.0%の場合、1日あたりの利息は約49円です。

この条件で31日目に全額一括返済すると、返済額は「10万円+49円」となります。

なお、「無利息期間を過ぎると一気に31日分請求されるのでは?」と誤解する人もいますが、実際は過ぎた日数分だけの利息となります。

これはアコムに限らず、プロミスやアイフルなど他の大手消費者金融でも同様の扱いです。

アコムの無利息期間のメリット

アコムの無利息期間には、次のメリットがあります。

- 30日以内に完済すれば利息ゼロ

- 30日以内に一部返済すればその分の利息がゼロになり、利息が軽減できる

- 急な出費や短期間だけのニーズに対応しやすい

メリットを生かして、上手に利用しましょう。メリットをそれぞれ解説します。

メリット1:30日以内に完済すれば利息ゼロ

アコムの無利息期間は「契約日の翌日から30日間」です。その期間中に全額を返済できれば、利息を払う必要はありません。

単に借りた金額をそのまま返すだけで済むので、返済の負担を最小限に抑えられるでしょう。

メリット2:30日以内に一部返済すればその分の利息がゼロになり、利息が軽減できる

「30日以内に完済できない」という人にメリットがないわけではありません。

30日以内に一部しか返済できない場合も、無利息期間の恩恵を受けられます。

たとえば、10万円借りて無利息期間中に3万円を返済できた場合、無利息期間終了後に利息がかかるのは残りの7万円に対してのみです。

10万円にそのまま利息がかかるより、金額を抑えることができます。

メリット3:急な出費や短期間だけのニーズに対応しやすい

アコムの無利息期間は、すぐにお金が必要で急いでいる人や、給料日までの数日など少しの間だけお金が必要な人にとっては特にメリットが大きいと言えます。

アコムははじめて申込んで契約する人でも、最短20分※でお金を借りることができます。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

短時間で借りられるうえ、すぐに返せば利息がかかりません。

「すぐにちょっとだけ借りたい」「急場をしのぐためのお金が必要」などの緊急事態にも、金利の負担を心配することなく利用しやすいでしょう。

無利息期間で返済額がいくら安くなるかシミュレーション

無利息期間はどれくらいお得なのか、一般的な事例をシミュレーションしてみましょう。

※無利息期間なしの場合の金利は、年17.9%で算出します。

10万円を借りた場合の利息

| 返済期間(返済回数) | 無利息期間あり | 無利息期間なし ※金利年17.9%の場合 |

|---|---|---|

| 30日(1回) | 0円 | 1,471円 |

| 60日(2回) | 740円 | 2,211円 |

| 90日(3回) | 1,484円 | 2,955円 |

| 120日(4回) | 2,232円 | 3,703円 |

| 150日(5回) | 2,983円 | 4,454円 |

| 300日(10回) | 6,794円 | 8,265円 |

10万円を借りる場合、無利息期間があることで最初の1か月の利息「約1,500円」が無料となります。

30日を経過すると1日当たり約49円が利息として加算されていきます。

20万円を借りた場合の利息

| 返済期間(返済回数) | 無利息期間あり | 無利息期間なし ※金利年17.9%の場合 |

|---|---|---|

| 30日(1回) | 0円 | 2,942円 |

| 60日(2回) | 1,481円 | 4,423円 |

| 90日(3回) | 2,970円 | 5,912円 |

| 120日(4回) | 4,465円 | 7,407円 |

| 150日(5回) | 5,969円 | 8,911円 |

| 300日(10回) | 13,590円 | 16,532円 |

| 600日(20回) | 29,368円 | 32,310円 |

| 900日(30回) | 45,862円 | 48,804円 |

20万円を借入した場合、最初の30日間は無利息特典を利用できれば利息は0円です。しかし30日を過ぎると、日割りで利息が発生します。

金利が年17.9%で、1日あたり約98円です。

したがって、2か月以内に返済すれば利息は約1,481円で済み、無利息期間なしの約4,423円に比べると約3,000円の軽減につながります。

短期で返済するほど、利息を節約できるでしょう。

30万円を借りた場合の利息

| 返済期間(返済回数) | 無利息期間あり | 無利息期間なし ※金利年17.9%の場合 |

|---|---|---|

| 30日(1回) | 0円 | 4,413円 |

| 60日(2回) | 2,222円 | 6,635円 |

| 90日(3回) | 4,455円 | 8,868円 |

| 120日(4回) | 6,700円 | 11,113円 |

| 150日(5回) | 8,954円 | 13,367円 |

| 300日(10回) | 20,389円 | 24,802円 |

| 600日(20回) | 44,062円 | 48,475円 |

| 900日(30回) | 68,801円 | 73,214円 |

前項までと同様に、31日目からは日割りで利息が発生。

約147円(30万円×17.9%÷365)が1日当たり発生し、約1か月で4,410円の利息がかかります。

2か月以内に返済すれば約2,222円の利息で済み、通常の約6,635円との差は4,400円ほどです。

40万円を借りた場合の利息

| 返済期間(返済回数) | 無利息期間あり | 無利息期間なし ※金利年17.9%の場合 |

|---|---|---|

| 30日(1回) | 0円 | 5,884円 |

| 60日(2回) | 2,963円 | 8,847円 |

| 90日(3回) | 5,941円 | 11,825円 |

| 120日(4回) | 8,933円 | 14,817円 |

| 150日(5回) | 11,940円 | 17,824円 |

| 300日(10回) | 27,185円 | 33,069円 |

| 600日(20回) | 58,747円 | 64,631円 |

| 900日(30回) | 91,737円 | 97,621円 |

40万円を借入した場合は、31日目以降で1日あたり約196円(40万円×17.9%÷365)の利息が発生。1か月で約5,900円の利息がかかります。

2か月以内に返済できれば利息は約2,963円で済み、通常なら約8,847円かかるところを大幅に軽減可能です。

50万円を借りた場合の利息

| 返済期間(返済回数) | 無利息期間あり | 無利息期間なし ※金利年17.9%の場合 |

|---|---|---|

| 30日(1回) | 0円 | 7,356円 |

| 60日(2回) | 3,704円 | 11,060円 |

| 90日(3回) | 7,426円 | 14,782円 |

| 120日(4回) | 11,167円 | 18,523円 |

| 150日(5回) | 14,926円 | 22,282円 |

| 300日(10回) | 34,982円 | 42,338円 |

| 600日(20回) | 73,441円 | 80,797円 |

| 900日(30回) | 114,675円 | 122,031円 |

50万円を借入した場合、31日目からは日割りで約245円(50万円×17.9%÷365)の利息が発生。2か月以内の返済なら利息は約3,704円で済みます。

通常の約11,060円との差は約7,500円となり、10万円借入した際の740円の負担と比較すると借入額の大きさが利息に大きく反映されているのがお分かりいただけるかと思います。

通常、借りる金額が大きくなったり返済期間が長くなったりすると、その分利息が高くなり、返済の負担が大きくなります。

ただ無利息期間は、高額な借入をするときほど無利息の恩恵が大きくなるという特徴があるため、消費者金融の利用を検討している場合には押さえておくべきポイントです。

アコムの無利息期間を利用する際の注意点

アコムの無利息期間を利用する際は次の3つに注意しておきましょう。

- アコムの無利息期間を利用する際の注意点

- 初回契約日の翌日から無利息期間が始まる

- 無利息期間中に返済日が来たら返済しなくてはいけない

- 無利息期間終了後に返済する場合は高い金利がかかる

注意点によってはアコムの無利息期間が合わないこともあるため、しっかりと詳細を確認しておいてください。

初回契約日の翌日から無利息期間が始まる

何度かお伝えしているように、アコムの無利息期間は初回借入日の翌日からスタートします。

このため、契約してすぐに借入しない人には不向きです。

他社の無利息期間の場合も、初回借入日の翌日からスタートという場合が多いですが、一部では異なる会社もあります。

| 無利息期間が始まるタイミング | 該当するカードローン会社 |

|---|---|

| 初回契約日の翌日から |

|

| 初回借入日の翌日から | プロミス |

上記のように「プロミス」の場合は、「初回借入日の翌日からスタート」です。

このため、無利息期間の開始時期を自分で決められるメリットがあるのです。

もし、「いざという時のためにいつでもお金を借りられる状態にしておきたい!」というようにすぐ借入しないのであれば、プロミスを検討してみるのも良いでしょう。

プロミスについては、「プロミスの無利息期間とは?30日間から最大37日間まで引き延ばす方法」でも詳しくお伝えしています。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

アコムの無利息期間は「初回契約日の翌日」からとなります。借入日が契約日よりも後になる場合は注意してください。なお、初回契約時のみのサービスとなります。以前アコムを利用したことがある人は対象外です。 また、無利息期間内であっても返済は必要ですので、返済方法については確認しておきましょう。方法によっては手数料がかかるため、せっかくの無利息期間を生かせない場合もあります。この点にも気を付けてください。

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

無利息期間中に返済日が来たら返済しなくてはいけない

無利息期間は単にサービス期間中は利息が発生しないというものですので、返済自体がなくなるわけではありません。

よって、無利息期間中に返済日がきた場合は返済をしなくてはいけません。

ただし、無利息期間中の返済は利息が発生しないため、返済するのは元金のみでOKです。

返済した金額が全額借入残高から差引かれますので、通常よりお得に返済できます。

無利息期間終了後に返済する場合は高い金利がかかる

無利息期間が終了しますと、その翌日から通常の金利が適用されます。

アコムは上限金利が「年17.9%」であり、初回借入時には上限金利の年17.9%が適用になる可能性が高いです。

このため、利息が高めになってしまうケースもあります。

予定している返済期間によっては、上限金利の低い「銀行カードローン」のほうが適していることあります。

一例として、金利が年14.0%の銀行カードローン(無利息期間なし)と返済期間ごとの利息を比較してみましょう。

| 返済期間 | アコムの場合 (金利年17.9%) |

金利年14.0%の銀行カードローン |

|---|---|---|

| 30日 | 0円(無利息期間) | 575円 |

| 60日 | 740円 | 1,151円 |

| 90日 | 1,484円 | 1,726円 |

| 120日 | 2,232円 | 2,301円 |

| 150日 | 2,983円 | 2,877円 |

| 180日 | 3,738円 | 3,452円 |

※5万円の借入で便宜上、無利息期間中に1円も返済しなかった場合でシミュレーション

上記の表をご覧のように、返済期間が120日までならアコムのほうが利得をお得にできますがそれ以降ですと、銀行カードローンのほうが利息を抑えられます。

よって、利息をできる限り抑えたい場合は以下のように、予定している返済期間によって決めるのもおすすめです。

- 120日(4か月)以内に返済できる目処がある場合にはアコム

- 150日(5か月)以上返済にかかりそうな場合には銀行カードローン

銀行カードローンについては、で詳しく解説していますので、「銀行カードローンはどこがおすすめ?【15社徹底比較】選び方のポイントと審査に通るためのコツも紹介」そちらも合わせてお読みください。

複数カードローンで無利息期間を利用する際は総量規制に注意

「アコムの無利息期間が終わったら、次は別のカードローンで無利息を活用しよう」と考える人もいます。

しかし、この方法には「総量規制」という壁があります。

総量規制とは、貸金業者からの借入総額が年収の3分の1を超えてはならないとする法律上の制限です。

たとえば、年収300万円の人なら消費者金融からの借入上限は100万円までとなります。

つまり、すでにアコムで80万円借りていれば、他社で無利息キャンペーンを利用しても20万円までしか借りられません。

場合によっては審査に通過しないこともあるでしょう。

一方で、少額の借入を繰り返して短期で返済できる人であれば、複数社の無利息をつなぎ合わせて実質的に長期の無利息効果を得られるケースもあります。

ただし「借入総額が年収の1/3を超えたら新規申込不可」というルールがあるため、複数利用を考える人は必ず総量規制の仕組みを理解しておきましょう。

アコムの無利息期間を最大限に活用するためのポイント

アコムの無利息期間を最大限に活用するためには確認しておくべきポイントがあります。

それは次の3つです。

- 借入日を決めてから申込む

- 無利息期間内に完済する

- 手数料がかからない返済方法を選ぶ

上記のポイントに気をつけておかないと、無利息期間が短くなってしまったり、利息で損してしまったりするため、次章の解説をしっかり確認しておいてください。

借入日を決めてから申込む

アコムの無利息期間は「初回契約時の翌日」からスタートとします。

このため、借入日が決まってから申込みするのがおすすめです。

契約してすぐに借入しないと無利息期間が短くなってしまうからです。

たとえば、契約日から10日後に借入した場合

「30日-10日=20日」

となり、無利息期間は20日しか利用できません。

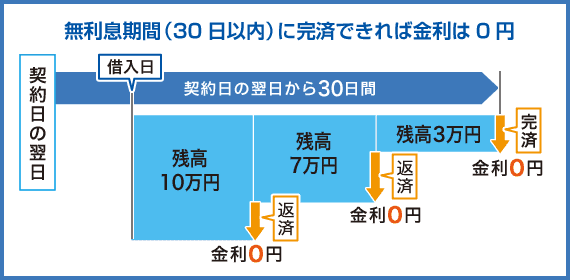

無利息期間内に完済する

無利息期間を最大限活用するには、無利息期間内に完済することが大事です。

上記の図のように無利息期間内に完済できれば、利息は0円で済みます。返済するのは借りたお金だけで良くなるため、非常にお得です。

なお、アコムの無利息期間内での返済が難しい場合には、条件が異なるレイクやプロミスを利用するのもおすすめ。

- レイク:契約日の翌日から最大で365日間無利息

- プロミス:初回借入日の翌日から30日間

無利息期間を重視するのならレイクのほうがおすすめですが、条件として契約額が50万円以上となっているため、注意が必要です。

手数料がかからない返済方法を選ぶ

意外と見落としがちなのが返済時の手数料です。

返済方法によっては手数料がかかることがあるため、せっかく無利息期間を利用しているのに、無駄なお金が発生してしまっては損です。

アコムの返済方法で一番おすすめなのは「インターネット返済」です。

インターネット返済なら手数料無料であり、さらに

- 会員サイトから手続するだけ

- 原則24時間返済できる

というメリットがあります。このため、手数料や返済の簡単さ、対応時間などが非常に優れているのです。

アコムの返済については、「アコムの返済方法で一番得するのはどれ?カードなしでも返済可能?FPが徹底解説」でも詳しく解説しています。

アコムは借りてすぐ返してもOK

アコムは借りたその日に返済しても問題なく、もちろん利息も発生しません。

特に給料日前の一時的な資金繰りに便利で、インターネット返済を使えば即時反映され、手数料も不要です。

短期利用に強く、無利息期間の特典を最大限に活かせるため、「少額を借りてすぐに返済したい」という人に最適なサービスといえます。

アコムの利息は高い?借りたら終わりと言われる理由

アコムの金利は年2.4%~17.9%で、上限は銀行カードローンより高めです。

そのため「借りたら終わり」と思う人もいますが、これは「消費者金融=法外」という誤解から生じがちです。

実際には法律で上限が定められ、他社と同水準であるため法外な設定ではありません。

短期利用なら無利息期間もあり利息0でお金を借りることができるため、どのように利用するかが大切だといえます。

極端な意見に惑わされず、必要最低限の範囲で適切に利用しましょう。

| 消費者金融カードローン | 銀行系カードローン | |

|---|---|---|

| 実質年率(金利) | 年3.0%~年18.0% | 年1.5%~年15.0% |

| 1か月あたりの利息 | 約1,500円(10万円・年18.0%の場合) | 約1,200円(10万円・年15.0%の場合) |

| 無利息期間の有無 | 有り | 無し |

金利は上限年18.0%と銀行より高めですが、利息は日割り計算され短期利用なら差は数百円程度に収まります。

返済が長期間に渡るほど利息負担の差は大きくなるため、返済はできる限り短期間で済ませるように努めることが大切です。

| アコム | アイフル | プロミス | レイク | SMBCモビット | |

|---|---|---|---|---|---|

| 実質年率(金利)年 | 年2.4%~17.9% | 年3.0%~18.0% | 年2.5%~18.0% | 年4.5%~18.0% | 年3.0%~18.0% |

| 1か月あたりの利息 | 約1,500円※ | 約1,500円※ | 約1,500円※ | 約1,500円※ | 約1,500円※ |

| 無利息期間の条件 | アコムでの契約がはじめての人 |

|

プロミスをはじめて利用する人のうち、メールアドレスを登録のうえ、Web明細を利用する人 |

|

無利息期間なし |

※上限金利適用、10万円を借入した場合の利息額です。無利息期間は適用しておりません。

大手の他社と比較しても金利自体に大きな差はありません。

異なるのは無利息期間の条件や期間であるため、選択する際は金利以外の部分における特典で判断しましょう。

無利息期間で借入~全額返済しても信用情報は記録される

アコムの無利息期間を利用して利息を支払わずに全額返済したとしても、「借入をした事実」は信用情報に記録されます。

信用情報はCICやJICCといった指定信用情報機関に登録され、契約内容・借入残高・返済状況などが反映されます。

記録が残ること自体は通常のことであるため、短期利用だからといってマイナス評価になるわけではありません。

ただし、延滞などの事故情報があれば将来のローン審査に悪影響を及ぼすため、期日通りの返済が何よりも重要です。

無利息期間“だけ”利用したい人は完済後に解約すればOK

無利息期間を目的に利用したい人は、借入金を完済したうえでカードローン契約を解約すれば安心です。

完済とは残高をゼロにすることを指しますが、契約自体は継続しているため「再び利用可能な状態」になります。

一方、解約は契約を終了させる行為であり、その後は再度申込みをしない限り新規の借入はできません。

完済のみでは「契約中」の情報が信用機関に残りますが、解約まで行えば「契約終了」として記録され、将来のローン審査に余計な不安を持つ必要がなくなります。

アコムの返済期日は「35日ごと」か「毎月指定日」

アコムの返済期日は「35日ごと」と「毎月指定日」の2種類から選べます。

無利息期間終了後もこの返済方式が適用されるため、利用スタイルに応じた選択が重要。

| 35日ごと | 毎月指定日 |

|---|---|

| 借入日の翌日から35日以内に返済すればよい方式。 返済の自由度が高く、余裕を持って計画できる。 |

毎月決まった日(例:毎月25日など)に返済する方式。給与日や生活費の管理に合わせやすい。 |

※参照元:アコム

35日ごとは「月をまたいで余裕を持ちたい人」に適しており、不定期収入の人にも使いやすい仕組みです。

一方、毎月指定日は「給料日に合わせて支出を管理したい人」や「返済日を固定したい人」に向いています。

どちらも延滞防止のために、自分の生活サイクルに合った方法を選ぶことが重要です。

まとめ

アコムの無利息期間は「契約日の翌日から30日間」です。借りたお金をその期間内に返しきれば、利息は発生しません。

すぐに返済できる見込みがあるときなどに利用すれば、お得にお金を借りられるでしょう。

ただし、無利息期間が利用できるのは、はじめて契約したときの1回限りです。

無利息期間を最大限活用するなら、お金が必要になるときに備えてあらかじめ契約しておくよりも、必要になったタイミングで契約するのがおすすめです。

アコムは申込んだあと最短20分※で借りられるため、急いでいるときでも便利に使えます。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!