「中小消費者金融って怖いところ?」「今日中にどうしても現金が必要なのに、大手消費者金融カードローンの審査に落ちた」と考えながら、中小消費者金融を検討している人もいると思います。

多くの中小消費者金融は土日が休業日ですが、「セントラル」や「ベルーナノーティス」であれば週末の審査や融資に対応しています。もし申し込みのタイミングが平日であれば、即日融資を行っている業者の選択肢はさらに広がります。

また、平日の即日融資においても、全国対応しているところと来店のみ(エリア限定)での対応となるところ、申し込み時間が14時までのところなど、会社によって違いがあります。

この記事では、おすすめの中小消費者金融や大手との違い、審査に関する情報などをわかりやすく解説します。

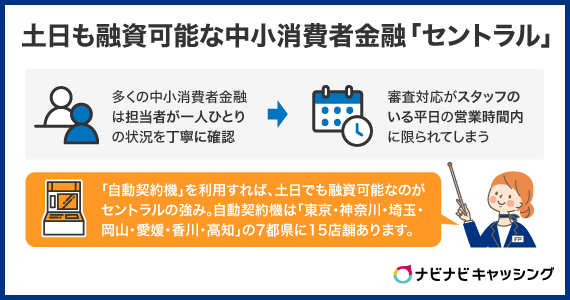

土日も融資が可能な中小消費者金融は「セントラル」と「ベルーナノーティス」

中小消費者金融で土日も即日融資に対応しているところは少なく、全国対応のカードローンでは「セントラル」と「ベルーナノーティス」の2社が代表的です。

多くの中小消費者金融は、平日の営業時間内のみ審査や振り込みを行っているため、土日や祝日は業務をお休みしています。そのため、週末にお金が必要になったとしても、週明けの月曜日まで待たなければならないことがほとんどです。

セントラルの場合、「自動契約機」を利用すれば、土日でも融資可能です。自動契約機は「東京・神奈川・埼玉・岡山・愛媛・香川・高知」の7都県に15店舗あります。

また、ベルーナノーティスは、土曜日のみ審査に対応していて、インターネットと電話で申し込み〜契約の手続きが可能です。セントラルの自動契約機を利用したくない(できない)場合かつ、土曜日であれば、ベルーナノーティスを選択肢に入れるとよいでしょう。

セントラルやベルーナノーティス以外で土日の融資を希望する人は、「アコム」のような大手消費者金融を選ぶ必要があります。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- はじめての人は、ご契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

平日の即日融資なら他の中小消費者金融もおすすめ

もしお金が必要なタイミングが平日であれば、セントラルやベルーナノーティス以外の中小消費者金融も即日融資の選択肢に含めることができます。

スピーディーな審査を強みとする業者も多く、午前中に申し込めば、その日の午後に振込を受けられる可能性があります。

ただし、即日融資は無条件で保証されるものではなく、各社が定める条件を満たすことが前提です。たとえば「平日の14時までに申込・審査を完了させる」などがあります。

午前中の早い時間に申込みを完了させる

本人確認書類や収入証明書類を事前に準備しておく

申込フォームには正確な情報を入力し、不備をなくす

審査中の電話やメールにすぐ対応できるよう準備しておく

即日融資の可能性を高めるには、以上のポイントを押さえて、できるだけ早い時間帯に不備なく手続きを終えることが重要です。

中小消費者金融の最大の魅力は、大手の審査が難しかった方の個別の事情を汲んでくれる「柔軟な審査」にあります 。この強みを理解した上で、時間に余裕を持って申し込むことが、スムーズな借入のポイントです。

なお、大手消費者金融であれば、営業時間内の申し込みで、平日・土日に関わらず最短即日融資に対応しています。おすすめを知りたい人は、「【2026年最新】即日融資が可能なおすすめカードローン15選」の記事も参考にしてみてください。

たとえば、プロミスなら最短3分※で融資を受けることができるので、今すぐお金が必要という場合でも対応可能です。

※お申込み時間や審査によりご希望に添えない場合がございます。

また、過去に大手消費者金融から融資を断られている場合でも、5年以上経過していれば信用情報は更新されている可能性が高いですし、その時と自身の勤務状況などが変わっていれば借入が可能なケースもあります。

まずは、プロミスの1秒借入診断などを利用して、借入可能か確認することをおすすめします。

↓↓↓プロミスの1秒借入診断↓↓↓

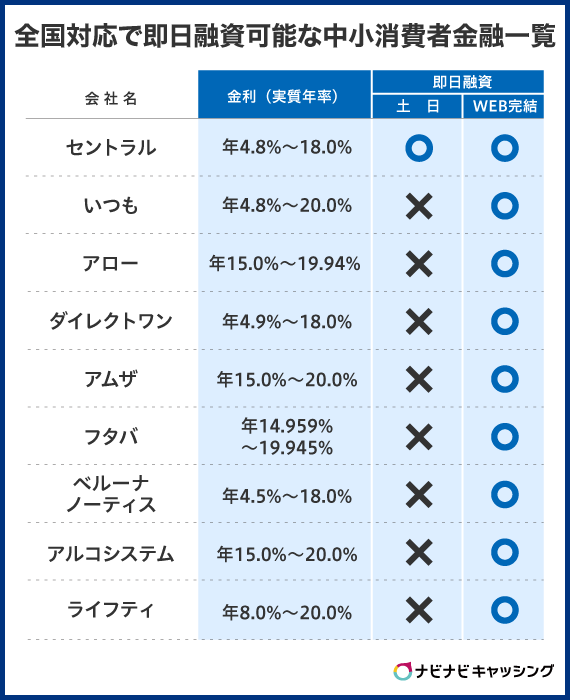

全国対応で即日融資OKの中小消費者金融一覧【2026最新】

一口に「全国対応の中小消費者金融」と言っても、各社で審査基準や即日融資の条件、得意とする顧客層など、各社で特徴が異なります。状況や優先したい条件(スピード、プライバシーへの配慮、審査の柔軟性など)にあった中小消費者金融を選ぶことが、自分にぴったりの業者を見つけるポイントです。

ここでは、日本全国どこに住んでいても、インターネットや電話で申し込みが可能な即日融資に対応している中小消費者金融を紹介します。

| 会社名 | 金利 (実質年率) |

即日融資 | |

|---|---|---|---|

| 土日 | WEB完結 | ||

| セントラル | 年4.8%~18.0% | 可 | 可 |

| ベルーナノーティス | 年4.5%~18.0% | 可 | 可 |

| いつも | 年4.8%~20.0% | 不可 | 可 |

| アロー | 年15.0%~19.94% | 不可 | 可 |

| ダイレクトワン | 年4.9%~18.0% | 不可 | 可 |

| アムザ | 年15.0%~20.0% | 不可 | 可 |

| フタバ | 年14.959%~19.945% | 不可 | 可 |

| アルコシステム | 年15.0%~20.0% | 不可 | 可 |

| ライフティ | 年8.0%~20.0% | 不可 | 可 |

セントラル

セントラルは、大手消費者金融に引けを取らない利便性の高さが最大の魅力です。中小消費者金融では珍しく、独自のローンカードを発行しており、全国のセブン銀行ATMでいつでも借入れや返済ができます。

特に、「大手の審査には落ちてしまったけれど、利便性も諦めたくない」という人におすすめできる中小消費者金融です。

自動契約機も設置しているため、対応時間内であれば土日祝日の即日融資も可能です。平日に振込での即日融資を希望する場合は、14時までに申込を完了させる必要がある点に注意してください。

| 金利(実質年率) | 年4.8%~18.0% |

|---|---|

| 限度額 | 300万円 |

| 即日融資の条件 |

平日14時までの申込で即日振込 自動契約機なら土日祝も対応 |

| 関連記事 |

ベルーナノーティス

ベルーナノーティスは、大手通販会社「ベルーナ」のグループが運営する中小消費者金融で、電話窓口では女性オペレーターが対応してくれます。さらに、専業主婦(主夫)でも、配偶者の同意があれば申し込みが可能です。

完済後であれば何度でも利用できる14日間の無利息期間サービスもあり、短期間の借入を繰り返す可能性がある人にも魅力的でしょう。

| 金利(実質年率) | 年4.5%~18.0% |

|---|---|

| 限度額 | 300万円 |

| 即日融資の条件 | 最短30分で審査が完了 |

| 関連記事 |

いつも

いつもの公式サイトでは、最短30分での融資が可能とうたわれており、スピード感を重視する人におすすめです。

プライバシーへの配慮もされていて、原則として勤務先への電話連絡や自宅への郵送物なしで契約手続きを進めることができます 。大手消費者金融のスピードに慣れている人が、次の選択肢として検討するのに適したサービス内容だと言えるでしょう。

| 金利(実質年率) | 年4.8%~20.0% |

|---|---|

| 限度額 | 500万円 |

| 即日融資の条件 | 最短30分で融資可能 |

| 関連記事 |

アロー

アローは、「原則、在籍確認の電話なし」「郵送物なし」を公式サイトで明確に掲げています。また、過去に債務整理の経験がある人も、現在の返済能力を基に審査の対象としています。

周囲に知られずに借入をしたい人や過去に債務整理をしたことがある人におすすめできる中小消費者金融です。最短45分での審査と即日振込に対応していて、スピードも兼ね備えています。

| 金利(実質年率) | 年15.0%~19.94% |

|---|---|

| 限度額 | 200万円 |

| 即日融資の条件 | 最短45分で融資可能 |

| 関連記事 |

ダイレクトワン

ダイレクトワンは、大手信販会社であるスルガ銀行グループの中小消費者金融です。中小消費者金融の利用に不安を感じる人も、銀行系列であれば利用しやすいと感じる人もいるかもしれません。

初めてWebから申し込む場合は、55日間の無利息期間サービスを提供しているのも見逃せないポイントです。

55日間無利息サービスの対象条件

- ダイレクトワンでの初めての契約

- 借入時に、69歳までの方が対象

無利息期間のサービスは、短期間の借入を検討している場合に利息の負担を大きく軽減してくれます。

| 金利(実質年率) | 年4.9%~18.00% |

|---|---|

| 限度額 | 300万円 |

| 即日融資の条件 | インターネットは平日13時までの契約手続き完了で融資可能 |

| 関連記事 |

アムザ

アムザでは、フリーローンの申込をWEBで完結させた場合、郵送物や勤務先への在籍確認が原則として不要になる点が大きな特徴です。アルバイトやパート、学生も対象としています。

審査時間は最短30分とスピーディーなので、プライバシーとスピードを両立したい人におすすめできる会社です。

| 金利(実質年率) | 年15.0%~20.0% |

|---|---|

| 限度額 | 100万円 |

| 即日融資の条件 | 最短30分審査で即日融資 |

フタバ

フタバは、公式サイトに「他社借入4社以内の方」を対象と明記されており、すでに他社からの借入がある人におすすめできる会社です。初めての利用で30日間無利息で借入できるサービスもあります。

即日融資の条件は「平日の16時までに審査を完了させる」ことで、他の多くの中小消費者金融が14時や15時を締切としている中で、比較的遅い時間まで対応している点もポイントです。

| 金利(実質年率) | 年14.959%~19.945% |

|---|---|

| 限度額 | 50万円 |

| 即日融資の条件 | 平日16時までの審査完了で即日振込 |

| 関連記事 |

アルコシステム

アルコシステムは、1983年に創業された老舗の中小消費者金融です。

審査では、過去の履歴だけではなく現在の支払い能力や状況を重視する、いわゆる「柔軟な審査」が期待できます。長年の経験で培われた独自のノウハウがあるため、個別の事情を抱えている人や、他の金融機関では審査に通らなかった人も、検討してみてはいかがでしょうか。

| 金利(実質年率) | 年15.0%~20.0% |

|---|---|

| 限度額 | 50万円 |

| 即日融資の条件 | 平日14時~16時頃までの手続き完了が目安 |

ライフティ

ライフティは、少額の借入を希望する人におすすめの中小消費者金融です。スマホを使って1,000円単位で借入ができるため、「あと少しだけ足りない」という状況にも利用しやすいでしょう。

初回契約の翌日から35日間は利息がかからない無利息サービスも提供しています。即日融資を希望する場合は、平日14時までに契約完了まで行う必要があります。

| 金利(実質年率) | 年8.0%~20.0% |

|---|---|

| 限度額 | 500万円 |

| 即日融資の条件 | 平日14時までの契約完了で即日振込 |

| 関連記事 |

地域密着・来店型で即日融資OKの中小消費者金融一覧【2026最新】

全国対応のWEB完結は便利ですが、「担当者の顔を見て直接相談したい」「書類だけでは伝わらない複雑な事情を説明したい」と考える人もいるでしょう。

ネットやスマホからの申し込みが主流となるなかで、あえて店舗での対面審査(来店型)にこだわっている中小消費者金融もあります。こういった業者は、対面でじっくり事情を聞いてもらうことで、機械的なデータだけでは判断できない「現在の返済能力」や「人柄」を直接評価してもらえるのがメリットです。

大手のカードローンやWeb完結の審査に落ちてしまった方でも、店舗へ足を運んで誠実に状況を説明すれば融資を受けられる可能性があります。ここでは、地域に根ざし、直接店舗へ行くことで即日融資が狙える業者を厳選して紹介します。

| 会社名 | 即日融資 | 金利 (実質年率) |

|

|---|---|---|---|

| 対応エリア | WEB完結 | ||

| エイワ | 全国 | 不可 | 年17.9507%~19.9436% |

| フクホー | 関西圏 | 不可 | 年7.30%~20.0% |

| キャネット | 北海道・東北・近畿・九州 | 不可 | 年15.0%~20.0% |

| ニチデン | 関西圏 (7府県) | 可 | 年7.3%~17.52% |

| ハローハッピー | 大阪 | 不可 | 年10.0%~18.0% |

| クラポ | 北海道 | 不可 | 年7.3%~18.0% |

| アスト | 中国・四国・九州 | 不可 | 年14.9285%~17.9215% |

| ライオンズリース | 名古屋中心 | 可 | 年15.0%~20.0% |

| ビアイジ | 中国・九州 | 可 | 年12.0%~18.0% |

エイワ|全国

エイワは、独自の審査スタイルを貫いていて、必ず申込者本人と対面して審査を行う「対面与信」を基本としています。そのため、書類や信用情報だけでは伝わらない人柄や返済への意欲、現在の生活状況などを直接担当者に説明し、理解してもらった上で融資を検討してほしい、という人に向いているでしょう。

審査に通ればその場で現金を受け取ることができるため、来店さえできれば即日融資が可能です。

| 金利(実質年率) | 年17.9507%~19.9436% |

|---|---|

| 限度額 | 50万円 |

| 即日融資の条件 | 来店時に手渡し |

| 関連記事 |

フクホー|関西圏

フクホーは、大阪に拠点を置く老舗の中小消費者金融です。申し込みはWEBと来店の2つの方法がありますが、即日融資を希望するなら来店が必須です。

WEBから申し込んだ場合、契約書類が郵送されるため、融資までに時間がかかります。しかし、大阪・難波にある店舗に直接来店して契約できれば、その日のうちに融資を受けることが可能です。

| 金利(実質年率) | 年7.30%~20.0% |

|---|---|

| 限度額 | 200万円 |

| 即日融資の条件 | 大阪難波の店舗に来店 |

| 関連記事 |

キャネット|北海道・東北・近畿・九州

キャネットは、北海道、東北、近畿、九州という広いエリアで、各地域に深く根差した営業を展開しているのが特徴です。

店舗の窓口で申し込んだ場合、審査は最短30分で完了し、即日融資を受けることが可能です。急いでいる人にとって、キャネットのスピード感は大きな魅力でしょう。

| 金利(実質年率) | 年15.0%~20.0% |

|---|---|

| 限度額 | 300万円 |

| 即日融資の条件 | 店舗での申し込みなら最短30分 |

ニチデン|関西圏

ニチデンは、大阪や奈良に店舗を構え、三重県を含む関西7府県を営業エリアとする地域密着型の中小消費者金融です。

ニチデンの魅力は、初めて利用する人を対象とした、最大100日間という長い無利息期間サービスです。100日間という無利息期間は、中小消費者金融の中でも特に手厚いと言えます。

即日融資を受けるには、平日の14時までに申し込み手続きを完了してください。関西圏に住んでいる人であれば、来店不要で即日融資を受けられる可能性もあります。

| 金利(実質年率) | 年15.0%~20.0% |

|---|---|

| 限度額 | 300万円 |

| 即日融資の条件 | 平日14時までの申し込みで即日振込に対応 |

ハローハッピー|大阪

ハローハッピーは、大阪・難波に店舗を構える地域密着型の業者で、柔軟な審査に定評があります。フリーローン以外にも、事業資金ローンや不動産担保ローンなど、多様なローン商品を取り扱っており、個別の事情に応じた相談がしやすいです。

WEBからの申込も可能ですが、即日融資を希望する場合は店舗に来店して契約手続きを行う必要があります。直接担当者と話しながら、最適なプランを提案してもらいたい人におすすめです。

| 金利(実質年率) | 年10.0%~18.0% |

|---|---|

| 限度額 | 100万円 |

| 即日融資の条件 | 来店契約で即日融資が可能 |

クラポ|北海道

クラポは、札幌市内に店舗を構える北海道の地域密着型の中小消費者金融です。来店して申し込んだ場合、審査は最短30分でその日のうちに融資とカード発行が可能です。

発行されるローンカードは、全国のセブン銀行ATMで利用できるため、借入や返済で利便性が高い点も魅力です。

北海道に住んでいる人で、地域密着の親身さと大手に近い利便性を両立したところでお金を借りたい人にぴったりだと言えます。

| 金利(実質年率) | 年7.3%~18.0% |

|---|---|

| 限度額 | 300万円 |

| 即日融資の条件 | 来店なら最短30分で融資・カード発行が可能 |

アスト|中国・四国・九州

アストは、中国・四国・九州地方を中心に店舗を展開している中小消費者金融です。

最も早く融資を受けられるのは、電話での申込か、直接店舗に来店して契約する方法です。これらの方法であれば、最短30分で審査が完了し、即日融資を受けることができます。

対象エリアに住んでいて、今日中にお金が必要という場合、まずは電話で相談してみるのが良いでしょう。

| 金利(実質年率) | 年14.9285%~17.9215% |

|---|---|

| 限度額 | 100万円 |

| 即日融資の条件 | 電話・来店契約なら最短30分で即日融資が可能 |

ライオンズリース|名古屋

ライオンズリースは、名古屋に本社を構え、東海地方を中心にサービスを提供する中小消費者金融です。専門のスタッフが、一人ひとりの状況に合わせた返済プランを親身に提案してくれるのが特徴です。

申し込みはWEBからでも可能で、最短で即日融資に対応しています。もちろん、名古屋の本社へ来店して、直接担当者と顔を合わせて相談することもできます。

| 金利(実質年率) | 年15.0%~20.0% |

|---|---|

| 限度額 | 300万円 |

| 即日融資の条件 | WEB・来店のどちらでも最短即日融資が可能 |

ビアイジ|中国・九州

ビアイジは、広島や福岡などに店舗を展開し、中国・九州地方に密着したサービスを提供しています。「地域密着」「親身な対応」をモットーに掲げている点が特徴です。

申し込みはWEBからでも可能で、即日振込にも対応していますが、公式サイトには「諸条件あり」と記載されているため、事前に確認が必要です。確実に即日融資を受けたい場合は、店舗での相談も視野に入れると良いでしょう。

| 金利(実質年率) | 年12.0%~18.0% |

|---|---|

| 限度額 | 200万円 |

| 即日融資の条件 | 諸条件あり、要確認 |

中小消費者金融はブラックOK?超ブラックでもお金を借りれる?

一部の中小消費者金融では、過去に金融事故を起こしている人(=ブラック状態の人)でも、審査の土台に乗せ、融資を検討してくれる場合があります。これは、機械的な判断だけでなく、担当者が個別に事情を評価するためです。

ただし、「ブラックOK」という無条件の承認を意味するわけではなく、あくまで「審査の対象になる」ということであり、そこから現在の返済能力や生活再建への意欲などを厳しく審査されることになります。

中小消費者金融では、過去の状況よりも、現在のあなたが「きちんと返済できるか」という点が最も重視されるのです。

一般的に「ブラック」とは、過去の長期延滞や債務整理などが原因で、信用情報機関に金融事故の情報(「異動情報」)が登録されている状態を指します。

この状態では、大手消費者金融のコンピュータによる自動審査(スコアリングシステム)を通過することは、ほぼ不可能です。

ブラックが中小消費者金融の審査に通るには?

現在の収入状況を証明できる書類(給与明細など)を準備する

他社からの借入件数や金額を正確に、正直に申告する

なぜ資金が必要なのか、具体的な使途と明確な返済計画を伝える

担当者との面談や電話では、真摯な態度で返済への強い意欲を示す

過去に債務整理や長期間の延滞を経験した、いわゆる「ブラック」の状態にある方が中小消費者金融の審査に通るためには、「現在、安定して返済できる状態にあること」をしっかりと証明することが何よりも重要です。

中小消費者金融の審査担当者は、過去の失敗そのものよりも、「現在は生活が安定しており、これから毎月確実に返済していけるか」という前向きな状況を重視してくれます

また、申込者との対話を通じて、その人柄や返済に対する真剣さも評価の対象になります。ただお金を借りたいと伝えるだけでなく、生活を立て直すために資金がどう必要で、どのように返済していくのかを自分の言葉で誠実に伝える努力が、審査通過の可能性を高めるでしょう。

現在の収入や他社からの借入状況について、隠すことなく正直に申告し、虚偽の申告だけは絶対にやめてください。

中小消費者金融の審査は「甘い」?

中小消費者金融の審査は、「柔軟である」と言われていますが、決して「甘い」わけではないと覚えておきましょう。

審査が「柔軟である」ことと「甘い」ことは、意味が全く異なります。正規の貸金業者は、法律に基づいて申込者の返済能力を厳格に調査する義務を負っており、「審査が甘い」ということは決してありません。

「審査が柔軟である」とは、大手の機械的なスコアリングでは測れない、申込者一人ひとりの個別の事情を考慮に入れてくれることを意味します 。たとえば、過去の金融トラブルの背景や、現在の生活再建に向けた真剣な意欲などを評価してくれることです。

そのため、大手消費者金融の審査に通らなかった人が、中小消費者金融の審査では通ったというケースは大いにあり得ます。

- 大手消費者金融の審査

- コンピューターを使ってスコアリングをした自動審査

- 中小消費者金融の審査

- 審査担当者(人)が審査がメイン。

書類上の情報(年収・勤務先等)以外に、人柄などを含めて総合的に審査してもらえる可能性あり。

大手消費者金融では自分の今抱えている事情を考慮してもらえる可能性はほぼありませんが、中小消費者金融であれば可能性はあります。その点からいっても、大手消費者金融の審査に落ちた人が、中小消費者金融を検討してみる意味は大いにあるでしょう。

もし中小消費者金融の審査に通過できなかった場合、あなたの返済能力の限界を迎えていると言えます。正規の業者である限り、返済能力を超えた貸付けは行われません。

専門家に相談するなどの、借金以外の方法を真剣に検討する必要があるでしょう。

- 中小消費者金融の審査が、大手消費者金融よりも格段に甘いということはない

- 大手消費者金融の審査に通らなかった人でも、中小消費者金融の審査に通る可能性はある

債務整理中の人は審査に通らない

現在まさに債務整理の手続き中という場合、原則として、審査通過は非常に厳しいでしょう。

法的手続きの最中に新たな借入をすることは、自己破産などの手続きにおいて、借金の免責が認められなくなる(=借金がゼロにならない)リスクを伴う危険な行為です。手続きを依頼している弁護士や司法書士との信頼関係を根底から覆す行為でもあり、代理人を辞任されてしまう原因にもなり得ます。

万が一、債務整理の手続き中にお金に困った場合は、絶対に新たな借入先を探してはいけません。依頼している法律の専門家に相談し、指示を仰ぐことが正しい対応方法です。

在籍確認なしで借りられる中小消費者金融はある?

「原則、在籍確認の電話なし」を掲げる消費者金融は増えていて、一部の中小消費者金融でも同様のサービスが提供されています。

「在籍確認なし」というのは、電話の代わりに、提出された書類で確認作業が行われることを意味します。在籍の事実確認を全く行わないというわけではなく、申込者が会社に在籍していることを確認する手段として、勤務先への電話連絡を原則として行わないという意味なのです。

実際に、在籍確認なしと掲げる中小消費者金融には、アロー、アムザ、いつもといった会社があります。

なお、審査の過程で申し込み内容に不明な点があった場合などには、電話が必要になる可能性がある点に注意しましょう。

どんなにお金に困っても絶対に手を出さない!闇金業者は危険!

中小消費者金融の審査にも落ちてしまい、どこからもお金を借りられなくなると、精神的に追い詰められて「審査なし」「ブラックでも確実」といった甘い言葉に惹かれてしまうかもしれません。しかし、どれほどお金に困窮していても、無登録で違法な貸付を行う「闇金(ヤミ金融)」には絶対に手を出さないようにしてください。

実は、正規の審査に通らなかったことをきっかけに、危険な違法業者へ流れてしまうケースは決して珍しくありません。

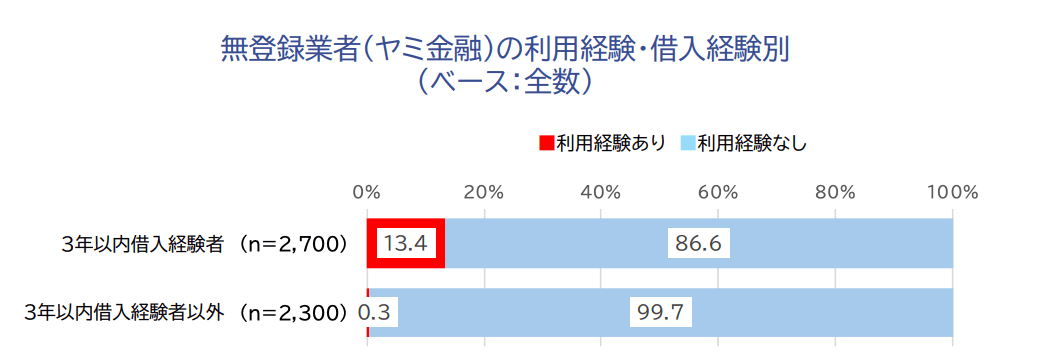

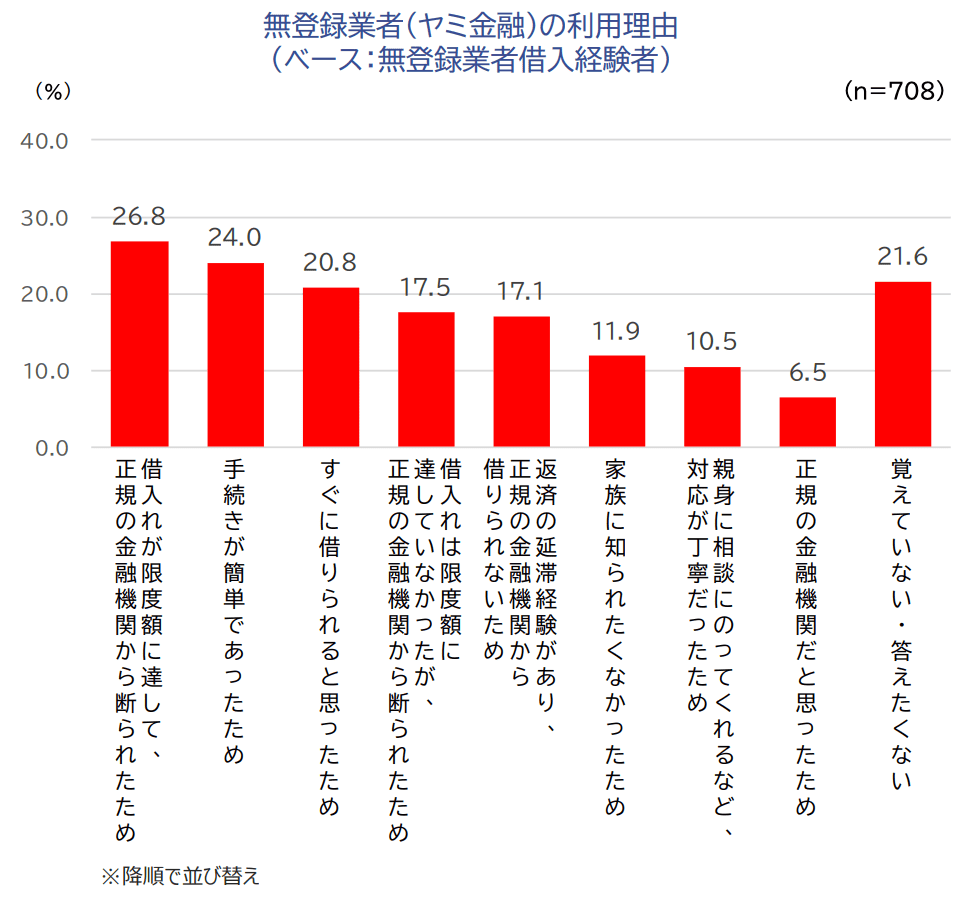

金融庁の調査を見ると、直近3年以内に借入経験がある人のうち、13.4%もの人が「無登録業者(ヤミ金融)」の利用経験を持っています。

さらに、そのヤミ金融を利用してしまった理由として最も多かったのが、「借入れが限度額に達して、正規の金融機関から断られたため(26.8%)」という回答でした。お金に困り、藁にもすがる思いで違法業者を頼ってしまう実態が調査結果にもはっきりと示されています。

「闇金(ヤミ金)」は、「トイチ」(10日で利息一割)や「トゴ」(10日で利息5割)などという言葉が普通に交わされる世界です。

また、取り立てに関しても、正規の消費者金融業者であれば、法律にて取り立て行為が厳しく制限されているため、自宅へ夜間訪問をされる心配はまずありません。しかしヤミ金は、法律をまったく無視したマンガやドラマのような取り立て行為が現実にも起こりえる危険が大いにあります。

もし少しでも「怪しいな」と感じたら、申し込む前に、必ず金融庁の「登録貸金業者情報検索サービス」で、正規の登録業者であるかを確認してください 。闇金からお金を借りてしまったり、悪質な取り立てに悩んだりしている場合は、一人で抱え込まずに、すぐに専門機関に相談することが重要です。

中小消費者金融のよくある質問

ここでは、中小消費者金融の利用を検討するときに多くの人が抱える共通の質問とその回答をまとめました。

中小消費者金融と大手消費者金融の違いは?

中小消費者金融は、大手消費者金融と比較すると規模が小さくなりますが、必ずしも規模が大きければ良いということでもありません。

大手消費者金融は、テレビCMなどを通じて全国的に知られていて、強みは「融資までのスピード」「利便性」「自動化」です。

一方、通称「街金(まちきん)」とも呼ばれる中小消費者金融は、個別の事情を汲んだ「柔軟な審査」にあります。 担当者が直接話を聞き、過去よりも現在の返済能力を重視してくれるのが強みです。

土日や祝日に即日融資を希望する場合は、 アコムのような大手消費者金融がおすすめです。

しかし、過去の金融トラブルなどが原因で大手の審査に通らず、現在の状況を踏まえた審査結果を希望する人には、中小消費者金融がおすすめとなります。

マイカーローンや住宅ローンを組んでいる場合はどうなる?

住宅ローンやマイカーローンの残高がいくらあっても、それが直接の原因となって中小消費者金融の審査に落ちることはありません。

もちろん、毎月の返済額を含めた上で、総合的な返済能力は審査されますが、総量規制の枠自体には影響しないと覚えておきましょう。

おまとめローンが可能な中小消費者金融はある?

多くの中小消費者金融は「おまとめローン」の相談に対応しています。

おまとめローンでは、複数の金融機関からの借入を、より有利な条件(主に低金利)のローンに一本化し、計画的な返済を目指すことが可能です。

複数の借入があると、返済日がバラバラで管理が煩雑になったり、高い金利の負担が重くのしかかったりしますが、おまとめローンはこのような人の救済の側面を持つため、多くの中小消費者金融が積極的に取り扱っています。

複数の借入の返済に困っている場合は、新たな借入で場をしのぐのではなく、おまとめローンで解決ができないか、正直に相談してみるのがおすすめです。

中小消費者金融に申し込みして良い人・避けるべき人は?

中小消費者金融は、全ての人におすすめというわけではありません。申し込んでも良いのは、主に「大手消費者金融の審査に落ちたが、現在は安定した収入があり、明確な返済計画を立てられる人」です。

過去に失敗はあったとしても、生活を立て直す強い意志がある人に対して、中小消費者金融は現在の状況を踏まえた審査を行ってくれます。

一方で、申し込みを絶対に避けるべきなのは、「返済のあてがないにも関わらず借りようとする人」や「返済のために借金を繰り返す多重債務の状態に陥っている人」です。

中小消費者金融に申し込みをしても良い人」に当てはまったとしても、本当に利用するべきかは、しっかりと判断するようにしてください。

まとめ

こちらの記事では中小消費者金融について、くわしく解説してきました。

最後にもう一度、大切なPIONTをおさらいしておきましょう。

要チェック!

- 中小消費者金融に申込みする前に、必ず利用するべきかチェックする

- 大手消費者金融が利用できる可能性が残っているなら、まずは優先して検討する

- 過去のブラック履歴によって大手消費者金融の審査に通らなかった人は、中小消費者金融を検討してみる価値はある

- 大手消費者金融の審査に通らなかった人でも、中小消費者金融の審査に通る可能性はある

- 信用情報に傷があるからといって100%借入が不可能というわけではない

- 闇金融は法律無視の違法業者なので、絶対に利用はNG

- 「借入」にとらわれず、「専門家への相談」を優先したほうがよい場合もある

- 利便性に劣る中小消費者金融だが「おまとめローン」では、かえって好都合なケースもある

これらのことをご理解いただくことで、あなたが本当に中小消費者金融に申し込むべきか判断できるようになります。

お金の悩みが続くと、精神的に追い込まれて、正しい判断が難しくなってしまうものです。

こちらの記事を参考に、あなたにとってより良い選択をするように、頑張ってください。

なお場合によっては、法テラスなど信頼できる機関への相談がベストな場合もあります。

あなたのこれからのライフスタイルを大きく左右することですから、どうか真剣に検討なさってください。

2級ファイナンシャル・プランニング技能士

監修者 宮野茉莉子の一言コメント!

コメント

中小消費者金融を検討される方は、しっかりと情報収集をしましょう。こちらでご紹介したように、できるだけ安全性の高い消費者金融選びをお勧めします。甘い言葉が書かれている消費者金融は、注意も必要です。切羽詰まった状況でも、後のことを考え、冷静な判断をしましょう。

もう一つお勧めしたいのが、専門家への相談です。身近なのがこちらでも紹介されている法テラスですし、役所や国といった公的機関でも、無料で相談できる場合があります。はじめは相談しづらいと思われる方も少なくないですが、専門家は知識をしっかり備えていますし、さまざまなケースの相談に対応しています。後から「もう少し早く相談すればよかった」と思うケースもありますので、一人で抱え込まないようにしましょう。