消費者金融でお金を借りることを考えたときに、「審査に通らないかもしれない」と不安になる人もいるのではないでしょうか?

消費者金融の審査基準は完全非公開で、公式サイトから読みとれる情報も少ないだけに、不安を感じてしまうのは当然だと思います。

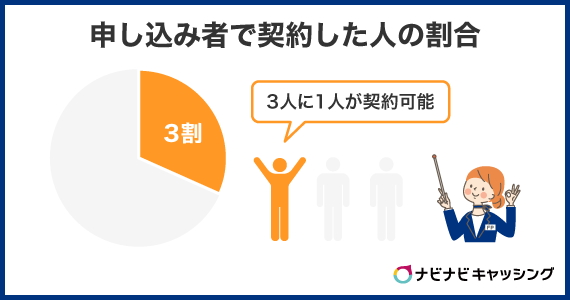

実際に、当サイトのアンケート調査では、33%の人が「消費者金融の審査に通らなかったことがある」と回答しています。

※参照元:消費者金融に関する調査結果の公表について|ナビナビキャッシング

しかし、審査基準自体は非公開であるものの、申し込みフォームの内容や条件などから、審査のポイントをある程度想定することは可能です。

そこでこの記事では、消費者金融の審査に通らない理由として考えられるケースを踏まえ、審査基準や対策を解説します。

この記事を読んでわかること

- 大手消費者金融の審査通過率は約20%~40%

- 消費者金融の審査に通らないのは返済能力や申し込み内容に原因がある場合が多い

- 消費者金融の審査に通らないときはタイミングを空けるか別のカードローンに申し込むのがおすすめ

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

本文中に他社借り入れが5社以上になると審査に落ちる、3社以上申し込むと申し込みブラックになるいった内容がありますが、基本的に、消費者金融は基本的に審査基準を公表することはありません。 ただし、あながち間違っている基準でもないという印象です。 例えば4社しか借り入れていなくても、審査に落ちることはありますし、6社借り入れても審査に通ることはあります。 あくまでも基準としてご理解ください。

消費者金融の審査はどれくらいの人が落ちるのか?

「自分は審査に通らないのでは?」と不安を感じている人の多くは「審査に通ることがわかってから申し込みたい」と思うのではないでしょうか?

消費者金融の審査結果は、「申し込みをしてみないとわからない」というのが事実です。

そこで参考にしたいのが、大手消費者金融で公表している「審査に通過して実際に契約した人の割合」です。

申し込み者のうち、どのくらいの割合の人がその消費者金融でお金を借りているのかを知れます。

以下は、大手消費者金融が公表している数字です。

| サービス名 | 申し込み者の数 | 契約に至った人の数 | 審査通過率 |

|---|---|---|---|

| アコム | 977,597人 | 384,219人 | 39.3% |

| アイフル | 90,718人 | 27,888人 | 30.7% |

| プロミス (SMBCコンシューマーファイナンス株式会社) |

83,125人 | 29,518人 | 35.5% |

| SMBCモビット | 非公開 | 非公開 | 非公開 |

| レイク | 185,800人 | 40,100人 | 21.6% |

※参考元:

ローン事業新規申込数、新客数及び新規貸付率 (アコム) |DATA BOOK 2025年3月期決算

<個人向け無担保ローン> 新規成約率_アイフル月次推移 (2025/5)|月次データ

SMBCコンシューマーファイナンス月次営業指標(2024/8)※提供終了

無担保ローン|新規契約者数| 2024年度通期決算|SBI新生銀行グループ

申込者の10%しか審査に通らないサービスに申し込むのと、50%近くの人が審査に通過しているサービスを申し込むのでは、後者のほうが圧倒的に申し込みしやすいですよね。

上記表をもとに解説すると、公表している各社は「成約率」や「新規貸付率」という名称で数値を出しています。

どちらも「申し込み人数に対してどの程度の割合が契約に至ったか」という意味を持っています。

つまり、どのくらいの割合で審査に通過できるかを大まかに把握することもできるのです。

大手消費者金融カードローンのうち、「アコム」「アイフル」「プロミス」「レイク」の平均値を試算してみると、約32%になっています。

したがって、申し込み者のうち約3割の人が審査に通過できているという計算です。

この割合を高いと捉えるか低いと捉えるかは人それぞれですが、少なくとも著しくハードルの高い審査ではないといえるでしょう。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

消費者金融の審査基準とは?

消費者金融の審査基準は非公表となっています。そのため、審査基準は、まったく見当がつかないように見えてしまうでしょう。

しかし、審査の際には「申し込みフォーム」に必要事項を記載するため、申し込みフォームをもとに「どのようなポイントがチェックされるか」をある程度予想できます。

以上から、消費者金融の審査基準のポイントは、次の3つがあると予想できます。

審査基準の3つのポイント

- 生活状況に余裕があること

- 安定した返済能力が確保されていること

- 信用情報にネガティブな履歴が記載されていないこと

審査の決め手は「返済能力」「借入件数」「借入額」

「審査に落ちるケース」には共通の特徴があり、それらが審査の決め手になっていると予想できます。審査の決め手は、次の3つです。

- 返済能力

- 借入件数

- 借入額

「返済能力」は、「借りたお金を返すための能力」のことです。返済能力が足りない場合、延滞につながるリスクが高くなるため、貸付側は審査否決という判断を下します。

また、「借入件数」や「借入額」も返済能力に影響する項目です。下記のような影響があります。

- 借入件数、借入額の審査結果への影響

- 借入件数が多ければ多いほどその分返済額も掛け算的に増えるため、多すぎると審査に落ちやすい

- 毎月の返済額は借入残高に応じて変わるため、借入額が高額だとその分返済能力は下がるので結果に悪影響が出る

- 法律上、消費者金融などの貸金業者からは「年収の3分の1まで」しか借入できないので、超えていると否決される

このように、借入件数も借入額もあまりに多すぎると返済能力を圧迫するため、結果的に審査にも悪影響を及ぼす可能性があります。

つまり、「返済能力」「借入件数」「借入額」という3つのポイントが審査の決め手になるケースが多いのです。

審査が甘い消費者金融カードローンはない

消費者金融のカードローンに「審査が甘い」ものは存在しません。各社で審査基準は異なりますが、貸金業法に基づき必ず返済能力を確認するためです。

「審査が甘い」と謳う業者は違法なヤミ金の可能性があり、利用は非常に危険です。

審査に通らない場合、重要なのは原因を把握し対策することになります。信用情報の確認や他社借入の整理、安定収入の確保などが有効です。

むやみに複数のローンに申し込むと「申し込みブラック」となり、さらに審査が厳しくなるため注意しましょう。

正規の消費者金融では、誠実に条件を整えることで審査通過の可能性を高められます。原因を知ってしっかりと対策するのが得策です。

消費者金融の審査に通らない理由を知りたい

消費者金融の審査に通らない理由には、次のようなケースがあります。

消費者金融の審査に通らない理由

- 専業主婦(主夫)、無職など自分に安定した収入がない

- 他社からの借入件数が5件以上ある

- 既存借入額が年収の3分の1を超えている

- 申し込みブラック(多重申し込み)に該当している

- 過去10年以内に金融事故や債務整理をしたことがある

- 返済が2か月以上遅延・滞納している

- 申し込み条件をクリアしていない

- 在籍確認がとれなかった

- 生活状況に余裕がない

- 安定した返済能力が確保されていない

- 申し込み情報に虚偽や誤りがある

それぞれ詳しく解説します。

専業主婦(主夫)、無職など自分に安定した収入がない

消費者金融の審査では返済能力が重要なポイントになっています。

したがって、無職の人は返済能力がないと判断され、審査に通過することはできません。例えば、アイフルでは以下のように記載されています。

無職の方はお申込みいただけません。

(年金のみ、主婦、主夫、内定も含まれます)

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。※引用元:アイフル

加えて誤解しがちな例として「自分は専業主婦(主夫)だけど、配偶者の収入がある」というようなケースがあります。

専業主婦(主夫)のケースでは一見問題なく審査に通過できそうに思えますが、消費者金融の審査は「世帯単位」ではなく「個人単位」です。

つまりわかりやすくいえば、世帯単位では収入がある専業主婦(主夫)の人も個人単位では無収入に該当してしまうため、審査に通過することはできません。

誤解しがちなケースであるため、注意してください。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

消費者金融は総量規制によって年収の3分の1を超える貸し出しができません。専業主婦は収入がゼロのため、ゼロの3分の1はゼロ、つまり借り入れができないということになります。 一方銀行カードローンは総量規制の影響を受けないため、専業主婦でも借りられる可能性があると思いがちです。 しかし銀行カードローンでも配偶者に収入があることを求められるなど、収入のない専業主婦がカードローンを利用するのは簡単ではありません。

他社からの借入件数が5件以上ある

他社から借入件数が5件以上になると、審査に落ちる可能性が高くなります。

借入件数が多くなればその分返済額の負担も増えるため、延滞につながるリスクが高くなるためです。

消費者金融の公式ページに設置されている診断ツールには「借入件数」の欄がないため、すべての消費者金融で同様の審査基準だと断言することはできません。

しかし、少なくとも借入件数5件以上は審査落ちラインとして目安にしておくほうがよいでしょう。

ただし、この5件はあくまで想定の数値です。

借入件数が5件以下だからといって確実に審査に通過できるというわけではないため、注意してください。

既存借入額が年収の3分の1を超えている

消費者金融で審査を受ける際、他社の消費者金融やクレジットカードキャッシングで年収の3分の1を超える借入が判明した場合、審査に通過することはできません。

「利用者年収の3分の1超を貸付してはならない」と法律で定められているためです。消費者金融は、「貸金業法」という法律が対象になっています。

貸金業法とは、消費者金融や信販会社などの貸金業者を対象とする法律で、上限金利や過剰な貸付を抑制するような内容になっています。

この貸金業法のなかに「総量規制」という制度があり、そのなかで「貸金業者は利用者年収の3分の1を超えて貸付してはならない」と明記されているのです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。※引用元:日本貸金業協会

万が一、この総量規制を無視して貸付した場合、貸金業者は厳しい行政処分を受けることになります。

このような背景から、審査で既存借入額が総量規制を超えていると判断された場合、審査に落ちてしまうのです。

他社の消費者金融やクレジットカードキャッシング(※リボ、ショッピングは総量規制の対象外)ですでに借入のある人は、ご自身の年収と既存の借入額をチェックしましょう。

その上で、総量規制をクリアできているかどうかをしっかり確認してください。

申し込みブラック(多重申し込み)に該当している

「申し込みブラック(多重申し込み)」とは、6か月の期間内に複数のサービスで申し込み、「この利用者は金策に走っている」と判断されて審査に通らなくなってしまう状態です。

特にありがちなのが同時申し込みです。「いっぱい申し込みしておけばどれか通るだろう」と考えてしまう気持ちもわかります。

しかし、貸付する側から見れば「相当資金に困っている利用者だな、債務整理間近かもしれない」と判断する可能性が高いのです。

申し込みブラックに1度でもなってしまうと、信用情報に履歴が残っている半年間は審査に通過できなくなってしまいます。

つまり、どの会社の審査を受けたとしても、返済能力を疑われてしまうのです。

何社の申し込みでブラック認定されるのかは非公開ですが、一般的には「3社以上」といわれています。

審査落ちをできるかぎり避けるためにも、多重申し込みはしないようにしましょう。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

どうしても融資を受ける必要があると思うほど、保険をかけるために複数のカードローンに申し込んでしまいがちです。しかしこうした方法は審査する側からすればお見通しの行動です。信用情報機関を通じて照会をかければ、本人の他社申込情報もわかってしまいます。複数申込は審査に悪い影響しかないため、焦る気持ちはわかりますが、1社ずつ半年程度の間隔を空けて申し込むことをおすすめします。その間に少しでもローンに有利になるように属性や残債などの状況を改善しておきましょう。

過去10年以内に金融事故や債務整理をしたことがある

過去10年以内に長期滞納による金融事故(いわゆるブラックリスト)や債務整理をしている場合、審査に落ちる可能性が非常に高くなります。

どちらも信用情報に履歴が記録されており、延滞のリスクが高いと判断されるためです。

弁護士があなたの代理人となって借金の整理をすることを債務整理といいます。※引用元:東京弁護士会

消費者金融は審査時に、信用情報を管理している信用情報機関に対して照会を行います。

その際に直近の延滞や債務整理歴が発見された場合、「この利用者は返済能力がなく、延滞のリスクも高い」と判断され、審査に落ちてしまいます。

信用情報に履歴が残る期間は信用情報機関や内容によって異なりますが、おおよそ5年~10年です。

この期間中に3か月以上の長期延滞や債務整理をした人は、審査に落ちてしまう可能性が非常に高いでしょう。

ご自身が該当していないかどうか、チェックしてみてください。

返済が2か月以上遅延・滞納している

消費者金融の審査に通らない理由のひとつに、過去の返済遅延や滞納が信用情報に記録されていること があります。

一般的に、自己破産や債務整理などの金融事故が審査に影響を与えることは知られていますが、2か月以上の延滞でも信用情報に傷がつくため注意が必要です。

信用情報機関ごとの延滞情報の登録機関は、以下のとおりです。

| 信用情報機関 | 延滞情報の登録期間 |

|---|---|

| CIC(割賦販売法・貸金業法指定信用情報機関) | 延滞解消後5年※1 |

| JICC(日本信用情報機構) | 延滞解消後5年※2 |

| KSC(全国銀行個人信用情報センター) | 延滞解消後5年※3 |

※1 参考:指定信用情報機関のCIC

※2 参考:日本信用情報機構(JICC)指定信用情報機関

※3 参考:一般社団法人 全国銀行協会

2か月以上の滞納が続くと「長期延滞」とみなされ、金融事故として記録されます。この記録があると、新たな借入の審査に通るのは難しくなります。

万が一延滞してしまった場合は、早急に返済を行い、信用回復に努めることが重要です。

申し込み条件をクリアしていない

消費者金融には、申し込みする際の条件があらかじめ規定されています。当然のことですが、この条件をすべて満たせていないかぎり、審査に通過することはできません。

大手消費者金融の場合、共通して最低限満たしておくべき申し込み条件は、次の2つです。

- 18歳以上

- 定期的な収入がある(アルバイト・パートでも可)

これらはどの消費者金融でも求められる条件であるため、まずはご自身がクリアできているかどうかを、しっかりと確認しておきましょう。

ちなみに、大手消費者金融各社の申し込み条件となる年齢は以下のようになっています。

| アイフル | 20歳~69歳 |

|---|---|

| アコム | 20歳以上 |

| プロミス | 18歳~74歳 |

| レイク | 20歳~70歳 |

| SMBCモビット | 20歳~74歳 |

関連記事

在籍確認がとれなかった

在籍確認とは、申し込み者が本当に勤務先で働いているかを確認するための審査のひとつです。

多くの消費者金融では、申し込み時に申告した勤務先へ電話をかける、または書類提出を求める形で在籍確認を行います。

例えば、アコムでの在籍確認について以下のように記載しています。

一切、実施しません。

カードローンやクレジットカードの審査で、勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。

※いかなる場合においても、電話での在籍確認は実施しませんのでご安心ください。

※引用元:アコム

在籍確認がとれない場合、収入が安定しているかどうかを判断できないため、審査に落ちる原因になります。

- 電話による在籍確認がとれないケース

勤務先の代表番号にかけても取りついでもらえない、シフト制の職場で在籍確認時にちょうど不在だった など - 書類による在籍確認ができないケース

収入証明書や給与明細を紛失して提出できない、個人事業主やフリーランスで在籍を証明できる書類が少ない など

在籍確認をスムーズに通過するためには、事前に勤務先の対応を確認し、必要に応じて書類での代替確認が可能か相談することが重要です。

関連記事

生活状況に余裕がない

申し込みフォームには必ず、以下の内容を記載する欄があります。

- 独身or既婚

- 住居の種類(賃貸または持ち家など)

- 家賃、住宅ローンの有無

- 家族構成(子どもの人数を含む)

これらの項目から、審査の際に「生活状況に余裕がありそうかどうか」をチェックされます。

たとえば、まったく同じ年収であったとしても住宅ローンの返済がない、かつ独身の人のほうが、生活の余裕は出やすいでしょう。

このように、家族構成や住居の種類などの情報で、生活の余裕をある程度判断されるのです。

生活に余裕がなければ延滞につながるリスクも高くなるため、消費者金融の審査においては、生活に余裕がない状況であればあるほど審査落ちしやすくなります。

安定した返済能力が確保されていない

消費者金融の申し込みフォームには、次のような情報を記載する項目が必ずあります。

- 年収

- 勤続年数

- 契約の種類

- 勤務先の事業規模

- 職種

審査ではこれらの情報をもとに、「安定した返済能力が確保されているかどうか」がチェックされます。

安定した返済能力と聞くと正社員や公務員しか通過できないように思えますが、決してそのようなことはありません。

消費者金融の場合、アルバイト・パートでも長く勤めていて毎月収入を得ている状態であれば、審査に通過できます。

例えばレイクでは、以下のように「安定した収入のあればOK」と明記されています。

パートやアルバイト等でも安定した収入のあるお客さまであれば、お申込み可能です。※引用元:レイク

逆に、正社員であっても勤続年数が1か月未満など、収入の安定性が担保できない場合には、審査に落ちてしまう可能性が高くなります。

申し込み前に、安定した返済能力を確保できていそうかどうか、一度振り返ってみましょう。

申し込み情報に虚偽や誤りがある

申し込みフォーム内に入力する情報に虚偽や誤りがあると、審査に通らない可能性が高くなります。

実際には100万円以上の借入額があるにもかかわらず、嘘をついて0万円と記載した場合、「この利用者は嘘をついている可能性がある」と判断されて審査に落ちます。

原因は、信用情報に他社の借入額も明記されるためです。

つまり、本人の記載と信用情報の事実に食い違いがあれば、すぐにバレてしまうのです。

申し込みフォームの入力情報に正しい情報が入力されているかどうか、ひとつずつチェックしておきましょう。

消費者金融の審査に通らないときの対策方法

消費者金融の審査は、返済能力や過去の履歴などをもとに実施されます。そのため、審査に通るためにすぐにできる対策は限られますが、決してないわけではありません。

以下は、具体的な対策です。

- タイミングを空けて違うカードローンに申し込みする

- 申し込み内容に不備がないか確認する

- 在籍確認がとれる状態を作る

- 不要なクレジットカードの解約

- 複数社の同時申し込みを避ける

- すでに借入しているなら少額でも追加で返済しておく

- 属性情報や信用情報に自信がない場合は信用情報機関で照会する

- クレジットカードのキャッシング枠を使って借入する

- アルバイト・パートで収入を増やす

審査に落ちないためにはひとつの方法にこだわらず、ときに別の方法を検討するのも方法です。それぞれ詳しく見てみましょう。

タイミングを空けて違うカードローンに申し込みする

カードローンの審査に落ちた場合、短期間に複数社へ申し込むのは避けるべきです。

信用情報機関には過去6か月間の申し込み履歴が残り、短期間での連続申し込みは「申し込みブラック」として判断され、審査に不利となります。

最低でも3か月以上の間隔を空ければ、審査通過の可能性を高められるでしょう。

対策として、信用情報の開示を行い、審査落ちの原因であろう内容を確認することが重要です。

その上で、審査基準が比較的緩やかなカードローンを選び、申し込み情報の不備がないよう注意しましょう。焦って何度も申し込むのではなく、 十分な準備を整えてから望むのがベストです。

申し込み内容に不備がないか確認する

カードローンの審査では、申し込み内容に不備があると審査落ちの原因になります。

特に、勤務先や収入情報の誤りは虚偽申告と判断されることもあり、信用を損なうリスクがあります。

そのため、正確な情報を入力し、送信前に再確認することが重要です。

具体的な確認方法

- 個人情報(氏名・住所・生年月日・電話番号)が正しいか確認する

- 勤務先情報(社名・住所・電話番号)が最新のものかチェックする

- 年収や借入状況を正確に申告する(源泉徴収票や給与明細を参考にする)

- 申し込み前に誤字脱字や入力ミスがないか見直す

故意ではなかったとしても、勤務先の電話番号を間違えたり、住所の記載ミスが起きたりすると審査に落とされる恐れもあります。

正確に情報を記入し、ミスを防ぐようにしましょう。

在籍確認がとれる状態を作る

在籍確認は、申し込み者が本当に勤務先で働いているかを確認することです。在籍確認がとれないと「勤務実態が不明」と判断され、審査落ちの原因になります。

申し込み前に勤務先に事前に連絡し、個人宛の電話対応が可能か確認しましょう。

また、在籍確認の時間帯を指定できる場合は、自分が確実に対応できる時間を選ぶのも有効です。書類での在籍確認が可能か、申し込み前に相談するのもひとつの方法です。

よくあるミスとして、誤った勤務先の電話番号を記入する、シフト制で不在になるなどが挙げられます。在籍確認がスムーズに行われるよう、事前に環境を整えておいてください。

不要なクレジットカードの解約

消費者金融の審査では「返済能力」が重要なポイントになっています。ただ、返済能力をすぐに増やせる対策は少ないのが現実です。

その数少ない対策のひとつが、「不要なクレジットカードの解約」です。

クレジットカードには限度額が設けられており、限度額が大きければ大きいほど、お金を貸す側にとってはリスクになり得ます。

限度額=使える金額であるため、使わないクレジットカードを解約することで限度額が減り、結果的に返済能力の余裕を確保することもできるのです。

不要なクレジットカードを持っている人は、申し込み前に解約しておくとよいでしょう。

複数社の同時申し込みを避ける

複数社の同時申し込みは、審査の際に「申し込みブラック」と判断され、マイナス評価となる可能性があります。

短期間に複数社へ申し込むと、「資金繰りに困っている」「借入できる限界までお金を借りようとしている」と金融機関に疑われ、返済能力に問題があると判断されることが多くなるのです。

信用情報機関には過去6か月間の申し込み履歴が残るため、一定期間は審査に不利な状況が続くことになります。

審査を受ける際は、必ず1社ずつ申し込み、審査結果を確認してから次の申し込みを検討するようにしてください。

すでに借入しているなら少額でも追加で返済しておく

すでに借入がある状態で新たなカードローンを申し込む場合、現在の借入残高が審査に大きく影響します。

借入額が多いと「返済負担が重く、新たな貸付を行うリスクが高い」と判断され、審査に落ちる可能性が高まります。

そのため、少額でも追加で返済して借入残高を減らし、審査通過の可能性を上げておくことが重要です。

具体的には、余裕がある月に通常の返済額に加えて追加で返済を行い、借入残高を減らしましょう。

特に総量規制に近い場合、追加返済で借入総額を下げましょう。消費者金融は「返済能力」を重視するため、追加返済の実績があると信用度の向上につながります。

ただし、無理のある追加返済をすると生活費が不足し、別の借入をしてしまうリスクがあります。一部のローンでは追加返済に手数料がかかる場合もあるため、事前に確認が必要です。

属性情報や信用情報に自信がない場合は信用情報機関で照会する

カードローンの審査に通るか不安な場合、事前に信用情報機関で自分の信用情報を確認しましょう。

信用情報には、現在の借入状況や過去の返済履歴が記録されており、審査に影響を与える要素が含まれています。

事前に確認することで、自分の信用状況を把握し、審査に通る可能性をある程度予測できます。

以下は、主な信用情報機関と、照会でわかる情報です。

| 個人信用情報機関 | 加盟している主な業態 | 照会でわかる情報 |

|---|---|---|

| JICC |

|

|

| CIC |

|

|

| KSC |

|

|

消費者金融やクレジットカードの借入状況を確認したい場合はJICC、クレジットカードの支払い履歴や携帯料金の未払いを確認したい場合はCICに、照会を依頼してください。

銀行系ローン(住宅ローンやマイカーローン)や金融事故情報を確認したいのであれば、KSCへの照会依頼が最適です。

信用情報を確認すれば、自分の信用状態に問題がないか事前に把握できます。

審査に通る可能性が低い場合は、不要な申し込みを避ける、改善策を講じるなどの対策が可能になるでしょう。

クレジットカードのキャッシング枠を使って借入する

カードローンの審査に通らない場合、すでに持っているクレジットカードのキャッシング枠を利用すれば、審査なしで即座に資金を確保できます。

キャッシング枠は、クレジットカード発行時に審査を通過していれば利用可能で、新たな審査を受ける必要がないため、 審査落ちのリスクを回避できます。

自分のクレジットカードにキャッシング枠が設定されているか確認し、利用可能額をチェックしてください。

借入は、ATMやオンラインでできるため、即日での資金調達が可能です。また、一括払いとリボ払いの選択肢があるため、返済計画を考慮して選びましょう。

注意点として、カードローンより金利が高め(年15~18%程度)に設定されていることが多い点があります。

また、キャッシング枠の利用履歴は信用情報に記録されるため、今後のカードローン審査に影響する可能性があります。

キャッシング枠の利用可能額が少ない場合は、必要な資金を確保できないこともあるため、事前に利用限度額を確認しておくことも重要です。

アルバイト・パートで収入を増やす

消費者金融は総量規制の対象になっています。年収を上げれば、相対的に総量規制枠や返済能力に余裕ができるため、審査も通過しやすくなるのです。

年収を上げる簡単な方法としては、アルバイト・パートで収入を増やすのが最も現実的でしょう。

副業でアルバイト・パートをすればその分だけ年収が上がるため、審査を有利に進められます。

貸す側にとってみれば、返済能力が高いに越したことはありません。可能であればアルバイト・パートも検討しましょう。

審査に通るか不安な人におすすめな消費者金融3選

審査について詳しく解説してきましたが、当然ながら詳細な審査基準はサービスによって異なります。

審査に不安な人に適したサービスもあれば、審査に不安な人に適していないサービスもあります。

そのなかでも、審査に不安な人に適したサービスの見分け方は、次の2つです。

- 成約率や新規貸付率を公開している

- 「アルバイト・パートでも申し込み可能」と明記している

上記の2つに該当しているサービスは、審査に不安を感じていても比較的申し込みをしやすいでしょう。

ここでは、これら2つのポイントを満たしている消費者金融を3つご紹介します。

アコム

アコムは、初めての人でも利用しやすい大手消費者金融です。

2025年3月時点での審査通過率は39.3%とされており、ほかの大手消費者金融と同程度の水準です。

※ローン事業新規申込数、新客数及び新規貸付率 (アコム) |DATA BOOK 2025年3月期決算

このため、極端に審査が厳しいわけではなく、一定の基準を満たせば審査通過の可能性があります。

アコムの特徴として、最短20分※の審査時間や即日融資が可能な点が挙げられます。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

また、初めて利用する人には30日間※の無利息サービスが提供されており、全国に多数の自動契約機を設置しているのも特徴です。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アルバイトやパートでも申し込みが可能な点も含め、初めての利用者でも安心して申し込みできるでしょう。

- アコムの口コミ・評判は悪い?借りたら終わり・やめたほうがいいなどの噂を口コミから徹底分析!

- アコムの審査は甘い?審査落ちの原因や通りやすくるための方法をわかりやすく解説

- アコムは土日祝日でも即日融資が可能!申込方法や注意点を解説

アイフル

アイフルは、業界でも有数の知名度を誇る消費者金融です。

2025年5月時点の審査通過率は30.7%と報告されており、アコムほどではないものの、大手消費者金融のなかでは標準的です。

※<個人向け無担保ローン> 新規成約率_アイフル月次推移 (2025/5)|月次データ

最短14分※での審査回答や即日融資が可能な点や、初めての方なら最大30日間の無利息サービスが提供されています。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

また、スマホアプリを活用することでセブン銀行ATMでのカードレス取引ができるのも嬉しいポイントでしょう。

さらに、郵送物なしで契約できる「Web契約」も可能で、周囲にお金を借りていることをバレたくない人にもおすすめです。

迅速かつ柔軟な対応が求められる人には、利用しやすいサービスといえます。

- アイフルの借り方は?申込の流れや審査通過後の借入方法についても紹介

- アイフルの審査時間は遅い?電話やメールで審査結果が来ない時の対処法

- アイフルは即日融資可能!借入方法や審査にかかる時間・注意点を解説

- アイフルの仮審査に通ったが本審査に通らないことも?審査の違いや原因対策を解説

プロミス

プロミスは、借入や返済手段の豊富さと利便性の高さで知られる大手消費者金融です。

最新のデータによると、プロミスの審査通過率は35.5%と、ほかの2社と同じく平均的な水準で審査に通過できていると考えられます。

※SMBCコンシューマーファイナンス月次営業指標(2024/8)※提供終了

プロミスは最短3分※での審査回答など即日融資が可能で、早めの融資を希望する人におすすめです。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

また、こちらも30日間の無利息サービスや、Web契約にも対応しています。

さらに、三井住友銀行ATMを手数料無料で利用できるなど、利便性の高いサービスが充実しているのが特徴です。

融資スピードはもちろん、借りた後の利便性も重視するのであれば、ぜひ検討したいところです。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

自分の信用情報は、CICなどの信用情報機関で照会をすると確認することができます。ただしCICの場合は1000円の手数料がかかります。 新たにカードローンを申し込みたいけれど自分の信用情報がどうなっているのか心配という人は、信用情報機関に照会をかけてみると良いでしょう。 仮に自身の信用情報の「お支払い状況」の欄に「異動」と記載されている場合、新たな借り入れや、新規クレジットカードは極めて難しいでしょう。

大手に落ちている場合は中小消費者金融も検討

大手消費者金融の審査に落ちた場合でも、中小の消費者金融であれば審査に通る可能性があります。

中小消費者金融が、大手とは異なる独自の審査基準を設けている場合があるためです。

ただし、「中小の消費者金融なら審査が甘い」というわけではなく、正規の金融業者は貸金業法に基づいた適正な審査を行っている点は変わりません。

中小消費者金融の独自の基準により、大手よりも柔軟な対応が期待できる可能性があります。

そのため、過去に金融事故がある人や、他社借入が多い人でも審査に通る可能性がゼロではないのです。

以下では、特におすすめできる中小消費者金融を紹介します。各社の特徴や強みを理解した上で、自身の状況に合ったサービスを選びましょう。

ダイレクトワン

ダイレクトワンは、スルガ銀行グループが運営する消費者金融です。地方銀行がサービスを提供している点が大きな特徴です。

特に、パート・アルバイト・年金受給者でも申し込みが可能な点が魅力で、幅広い層に対応しています。

また、土日祝日でも審査対応を行っているため、急ぎの借入にも最適です。

ダイレクトワンの主な特徴

- スルガ銀行グループが運営

- パート・アルバイト・年金受給者でも申し込み可能

- 最短即日融資が可能(審査時間や申し込み時間による)

- 土日祝日でも審査対応(営業時間内)

- 無人契約機での契約が可能(店舗での直接相談も可能)

- 借入限度額は最大300万円

- 金利は年4.9%~年20.0%

銀行系グループの信頼性と、中小消費者金融ならではの柔軟な審査基準を兼ね備えているため、大手消費者金融の審査に通らなかった人でも、検討する価値があるサービスです。

ダイレクトワンについて詳しく知りたい人は、こちらの記事も参考にしてください。

アロー

アローは、中小消費者金融のなかでも有名な会社です。他社で審査に落ちた人でも、比較的柔軟に対応してくれる独自の審査基準を採用している点で人気を博しています。

過去に金融事故歴がある人やブラックリストに載っている人でも審査対象となる可能性があるため、大手の審査に通らなかった際の助け舟になりうるでしょう。

アローの主な特徴

- 独自の審査基準を採用し、過去に金融事故がある人でも申し込み可能

- 最大200万円までの融資に対応

- 最短即日審査・融資も可能(申し込み時間による)

- パート・アルバイト・個人事業主でも申し込みOK

- 金利は年15.00%~年19.94%

- 来店不要で契約可能(Web完結での申し込みが可能)

- 他社借入があっても審査の対象となる

大手とは異なる視点で審査を行っているため、他社で断られた人でもチャンスがある消費者金融です。

ただし、 金利はやや高めに設定されています。そのため、借入後は計画的な返済を心がけることが重要です。

アローの詳細は、以下の記事で詳しく解説しています。

セントラル

セントラルは、全国対応の老舗中小消費者金融です。即日融資や無利息サービスを提供しており、大手に負けないサービス展開をしているのが特徴です。

短期間の借入を検討している人にとって有力な選択肢となるでしょう。

また、大手と同様に自動契約機(Cカード)を設置しているため、対面での契約なしにスムーズに融資を受けられます。

セントラルの主な特徴

- 初回利用者は30日間無利息で借入可能

- 最短即日融資に対応(申し込み時間や審査状況による)

- 自動契約機(Cカード)を全国に設置(対面不要で契約可能)

- 金利は年4.8%~18.0%

- 最大300万円までの融資が可能

- Web完結で申し込み可能(郵送物なし)

- アルバイト・パート・主婦でも申し込み可能

大手と同様の利便性を備えつつ、中小消費者金融ならではの柔軟な審査基準を持っているため、大手の審査に落ちた人でも利用できる可能性があるサービスです。

ただし、無利息期間終了後の金利を考慮し、計画的に返済することは忘れないようにしましょう。

セントラルの詳細を知りたい人は、以下の記事で詳しい情報を確認してください。

審査が通らない人でも借りられるカードローンはない

「消費者金融カードローンの審査に通らなかった」「審査に落ちまくってどうしもない」からといって、審査なしで借りられるカードローンは存在しません。

正規の貸金業者は貸金業法に基づき、必ず申し込み者の返済能力を審査するため審査を実施します。

つまり、「誰でも借りられる」「審査不要」と謳う業者は違法なヤミ金である可能性が高いのです。

ヤミ金から借りてしまうと、法外な高金利や短期間での返済を強要されるだけでなく、家族や勤務先に執拗な取り立てが行われたり、個人情報が悪用されたりするリスクがあります。

業者が怪しいと感じた場合は、金融庁の「登録貸金業者情報検索サービス」を利用し、正規の貸金業者かどうかを確認してください。

しかし、お金に困っていると冷静な判断ができず、ついヤミ金に手を出してしまうことがあります。

特に、審査に落ち続けて焦っているときや、SNSなどで「ブラックOK」「即日融資」といった甘い言葉に惹かれたときは要注意です。

ヤミ金に頼らず、中小消費者金融や自治体の生活福祉資金貸付制度を利用するなどの方法で、解決を目指しましょう。

個人間融資でお金を借りるのもNG

個人間融資とは、その名のとおり個人でのお金の貸し借りをにおわせつつ、のちに法外な利息や厳しい取り立てを行う違法行為です。

主にSNSや掲示板サイトなどで「審査なし」「ブラックOK」「即日融資」などの言葉とともに募集されており、借り手が簡単にアクセスできるようになっています。

政府広報オンラインでは、以下のように警告されています。

「#個人間融資」という言葉を目にしたことはありませんか?

これは、SNSなどで個人間であることをうたってお金の貸付けを行う際に用いられているものです。

たとえ個人が行う場合であっても、貸金業法の規定に抵触する場合がありますので注意が必要です。

※引用元:政府広報オンライン

甘い言葉で勧誘してくるものの、実際には違法な高金利を要求されたり、身分証の提出を求められた後に個人情報を悪用されたりするケースが多発しています。

最初は少額を貸し付けて信用させた後、保証金や手数料の名目でお金をだまし取る詐欺手法も存在しており、非常に危険です。

個人間融資に騙されないためには、まず「審査なしで借りられる話はすべて詐欺」と認識することが重要です。

SNSや掲示板での貸付募集には応募せず、正規の貸金業者かどうかを金融庁の「登録貸金業者情報検索サービス」で確認しましょう。

まとめ

消費者金融の審査は完全非公開です。

だからといって、何も対策できないわけではありません。

審査が不安な人は、申し込み条件をすべてクリアできているか確認しつつ、本記事内で紹介した「落ちるケース」に該当していないかをチェックしましょう。

審査にはどうしても不安が伴いますが「勇気を出して申し込みしてみたらすぐに通過できた」というようなケースも多いので、過度に心