このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- アイフル

- アイフルの仮審査に通った後に本審査に通らないことも?審査の違いや原因対策を解説

アイフルの仮審査に通った後に本審査に通らないことも?審査の違いや原因対策を解説

アイフルのカードローンの審査について、「仮審査に通れば本審査も大丈夫って本当?」「仮審査に通過したけど本審査に落ちるのはなぜ?」と気になっている人もいることでしょう。

アイフルでは「仮審査」と「本審査」の2つの審査があり、両方の審査に通らなければお金を借りることができません。

また、仮審査と本審査では審査方法や見ているポイントなどが異なり、「仮審査に通った後に、本審査で落ちた」という人も少います。

本記事ではアイフルの仮審査と本審査の違いや、審査落ちしないために知っておくべき対策についてまとめて紹介します。

\アイフルの申し込みはこちらから/

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

どうしてもお金が必要な時、カードローンを頼るという方は多いでしょう。そこで気になるのが審査に通過するかどうではないでしょうか。中には仮審査に通っても本審査に通らないという場合もあるため注意が必要です。 この記事では、大手消費者金融「アイフル」の審査についてご紹介します。 仮審査と本審査の違い、そして通過するための対策について詳しく見ていきましょう。

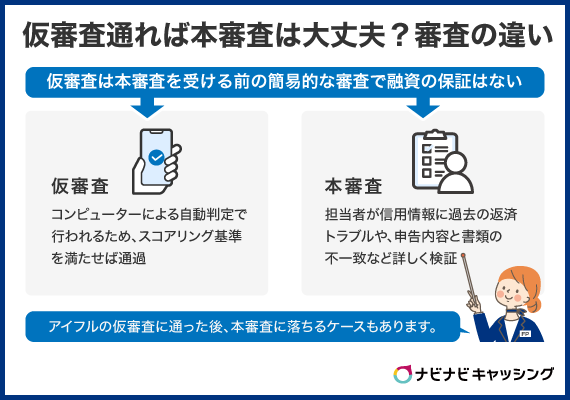

仮審査が通れば本審査は大丈夫?審査の違いとは

アイフルの仮審査に通った後、本審査に落ちるケースもあります。「仮審査に通過したら本審査も大丈夫」というわけでないことを覚えておきましょう。

仮審査はあくまで、本審査を受ける前の簡易的な審査で、融資を保証するものではありません。

仮審査はコンピューターによる自動判定で行われるため、スコアリング基準を満たせば通過します。一方、本審査は担当者が信用情報なども含めて詳しく検証します。信用情報に過去の返済トラブルや申告内容と書類の不一致があるなどが判明すれば、本審査に落ちる可能性があるのです。

\アイフルの申し込みがまだの人はこちらから/

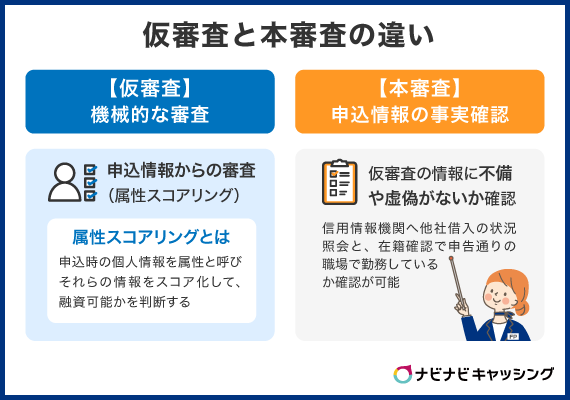

仮審査と本審査の違い

アイフルの仮審査と本審査の違いはおもに以下のとおりです。

| 仮審査 | 申込情報からの審査 (属性スコアリング) |

|---|---|

| 本審査 | 信用情報機関への照会 在籍確認 提出書類の確認 |

仮審査は申込情報から機械的に審査されます。

アイフルの申込時には年齢や年収、他社借入状況といった情報を申告することになりますが、これらの情報をもとにコンピューターで審査するのが仮審査です。

こうした審査は「属性スコアリング」と呼ばれます。

申込時の個人情報を属性と呼び、それらの情報をスコア化して、融資できそうかを判断することです。

この一連の作業はコンピューターで行なわれるため、結果は即座にわかります。

それに対して、本審査は信用情報機関への照会や在籍確認、提出書類の確認などがあるため、審査担当者の目視も入ります。

本審査の場合、仮審査の情報に不備や虚偽がないかを確かめるのが主な目的です。

信用情報機関へ照会すれば、他社借入の状況がわかりますし、在籍確認をすれば、申告通りの職場で働いているかの確認が可能です。

本審査ではそうした事実確認をメインにされます。

よって、2つの審査の違いをまとめると、「仮審査は機械的な審査」「本審査は申込情報の事実確認:といった違いがあります。

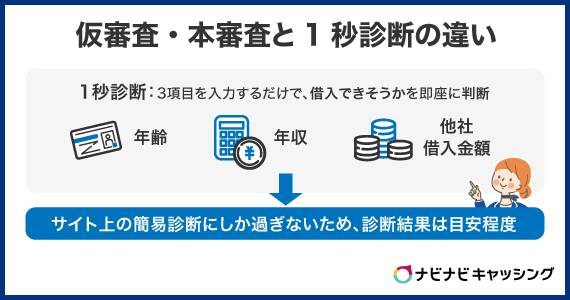

仮審査・本審査と1秒診断の違い

アイフルには「1秒診断」というサービスがあり、次の3項目を入力するだけで、借入できそうかを即座に判断してくれます。

- 年齢

- 年収

- 他社借入金額

ただし、1秒診断は単なるインターネット上のサービスにしか過ぎません。

実際の審査のように、個人情報がアイフルに送信されるわけではありませんし、信用情報機関への照会もないです。

このため、1秒診断は審査とは異なり、インターネット上の簡易診断にしか過ぎないため、診断結果は目安程度だと思っておきましょう。

\アイフルの申し込みがまだの人はこちらから/

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

アイフルには公式サイト上でできる「1秒診断」があります。 年代、年収、他社での借入金額を入力すると借入可能かどうかを簡易的に判断してくれますが、正式な審査結果ではありません。また、1秒診断をしてもカードローンを申し込んだことにはならないため気を付けてください。 正式な申込は、「WEB」「スマホアプリ」「電話」「無人店舗」のいずれかから行いましょう。

\アイフルで借入可能かどうかすぐに診断する人はこちら/

アイフルの仮審査で落ちるのはどんな場合?

アイフルの仮審査で落ちてしまうのは、「アイフルの貸付者基準に該当しない」場合です。

アイフルの貸付者基準は以下のようになっているため、この条件を満たせないと仮審査に通る見込みありません。

- 満20歳以上69歳までの方

- 定期的な収入と返済能力を有する方

まず、「年齢が満20歳以上69歳までの方」しか利用できないため、この年齢条件を満たせないと審査落ちになります。

次に「定期的な収入と返済能力を有する方」という条件があります。

このため、毎月何らかの形で収入がないと仮審査には通りません。

アイフルで借入後は毎月返済していくことなるため、それが可能なだけの収入が毎月あることが求められます。

そうしたことから、仮審査に通過するためには、アルバイトやパートでも良いので、毎月収入があることが重要になってきます。

アイフルの仮審査に通過したら本審査!落ちる原因とその対策

アイフルの仮審査に通過したら、本審査が開始されます。

アイフルの申し込みから借入までの流れは以下のとおりです。

- 申し込み

- 仮審査

- 本審査

- 契約

- 借入

仮審査と本審査は自動的にされますので、こちらがやることは特にありません。

ただし、以下の項目に当てはまってしまうと、本審査に通らない可能性がありますので、しっかりと確認しておいてください。

在籍確認が取れなかった

アイフルの審査では基本的には電話での在籍確認はありませんが、必要があれば、申込者の了解を得て申込時に申告した勤め先に電話があります。

よって、もし電話での在籍確認が必要になった場合、電話に対応できないと審査に通りません。

在籍確認の電話は申込者本人以外が対応しても良いため、勤め先に誰かいるのであれば、その人に任せてしまっても構いません。

電話は「非通知・担当者の個人名」が基本ですので、アイフルからの電話だとバレる心配もありません。

しかし、「会社に誰もいない状況が多い・・・」という場合もあるでしょう。

そうした場合、何度電話しても繋がらないと審査落ちになることもあるので注意です。

対策:勤務先の在籍確認が取れる書類を準備する

アイフルでは原則電話連絡なしですが、少しでも電話連絡のリスクを抑えるために勤務先情報が分かる資料を提出しておきましょう。

会社名と本人の氏名が確認できる社員証や給料明細書などの提出によって書類での在籍確認が可能になります。

▼アイフルの在籍確認について詳しくはこちらの記事をチェック

必要書類や申告内容に不備があった

必要書類や申告内容に不備があると審査落ちになることもあります。

虚偽申告を疑われてしまう可能性があるからです。

▼消費者金融の在籍確認について詳しくはこちらの記事をチェック

対策:事前に必要書類を揃えて記入内容は間違えずに

申込時の申告内容や必要書類は不備がないようにしましょう。

記載した後は、ミスがないか必ず見直すようにしてください。

総量規制以上の借入をしようとしている

アイフルは総量規制の対象であるため、年収の3分の1以上の借入ができません。

このため、年収の3分の1超の借入を希望すると審査に通らないこともあります。

また、年収の3分の1というのはアイフルだけでなく、すべての貸金業者の借入を合計した金額です。

よって、消費者金融や信販会社、クレジットカードのキャッシング枠でお金を借りている人は、その金額も含めて計算する必要があります。

対策:最低限必要な金額で申込む

アイフルの申込時に申告する借入希望額は、総量規制の範囲内にしておきましょう。

また、本当に必要な金額内にしておくようにしてください。

総量規制の対象外の借入が多すぎる

アイフルの審査では、総量規制の対象外の借入がどのくらいかも確認されます。

総量規制の対象外の借入というのは、銀行や信用金庫などのカードローン・フリーローンといった「無担保ローン」の借入です。

銀行や信用金庫のカードローンなどは総量規制の対象外になるものの、借入額や件数が多いと、毎月の返済負担が大きくなるため、状況によってはそれ以上の融資が危険な場合があります。

このため、借入額や件数が多過ぎると審査落ちの原因になることがあります。

目安として、借入額は年収の3分の1以上、借入件数は3~4件から審査に通りづらくなるとされていますので、この数字に近い人は注意が必要です。

対策:借入金額や件数をなるべく減らしてからで申込む

銀行や信用金庫などのカードローン・フリーローンで借入しており、その金額や件数が多い場合は、なるべく減らしてから申し込むようにしてください。

多少時間はかかりますが、コツコツ返済をしていくしか手はありません。

信用情報に傷がある

信用情報に事故情報や延滞記録などがあることを「傷がある」と呼び、この状態ですと審査に通りづらくなります。

とくに長期延滞や債務整理などの事故情報がある場合は、審査にまず通らないと思っておきましょう。

延滞記録の場合は1回程度であれば、それほど問題にならないケースが多いですが、複数回あるときや、現在進行形で延滞中の人は審査に通る可能性はほぼありません。

対策:他カードローンに申込む

信用情報に傷がある場合、アイフルを含めカードローンの審査に通るのはかなり難しいです。

大消費者金融や銀行カードローンなどはまず無理と言って良いです。

ただし、審査基準は各社によって違うため、100%通らないというわけではありません。

特に中小消費者金融は大手とはかなり審査基準が違うケースもあるとされているため、人によっては信用情報に傷があっても審査に通るかもしれません。

このため、信用情報に傷がある人は、中小消費者金融のような他社のカードローンに申し込みしてみるのも手です。

短期間に複数社に申し込みした

短期間に複数社に申し込みしたことが原因で審査に通らなくなることもあります。

理由は以下のようなことを警戒されてしまうからです。

- かなりお金に困っている人だと思われ、貸倒れや延滞を警戒される

- 大きな問題があって各社で審査落ちになっていると判断される

- 不正利用を警戒される

対策:申し込みするのはアイフルだけにしておく

1度に申し込みするのはアイフル1社だけにしておいてください。

もし、「もう短期間に複数社に申し込みしてしまった・・・」というのであれば、最後に申し込みした日から6カ月待ちましょう。

そうすれば、信用情報から申込記録が消えますので、複数社に申し込みした事実はアイフルに分からなくなります。

.png)

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短14分※ | 最短14分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

▼アイフルの審査について詳しくはこちらの記事をチェック

アイフルの仮審査&本審査通過後の借入方法

アイフルでは契約後すぐに借入することが可能です。

審査は最短14分※で完了し、契約は審査通過後すぐにできるため、即日融資も受けられます。

※申込の状況によっては希望にそえない場合があります。

そんなアイフルの借入方法には以下の3つがあります。

- 提携ATM

- セブン銀行のスマホATM

- 銀行振込

借入方法の詳細は、「アイフルの借り方【申し込み〜借入の流れ】審査が厳しいはホント?」で解説しています。

もしもアイフルの本審査に落ちたときはどうすればいい?

アイフルの審査に落ちてしまったら、おなじ大手消費者金融の「アコム」に申し込みしてみてはいかがでしょうか。

アコムは金利や限度額といった貸付条件、審査時間の早さ、即日融資、無利息サービスといった特徴がアイフルに似ています。

アイフルよりも審査が甘いわけではありませんが、審査基準は異なるため、アイフルでダメだった人でもアコムなら審査に通るかもしれません。

ただし、アコムに申し込む際は、この記事で解説した内容をしっかり把握してから、万全の体制で審査に望むようにしてください。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- はじめての人は、ご契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

まとめ

アイフルの仮審査はおもにコンピューターによる機械的な審査です。

それに対して、本審査は信用情報機関への照会や在籍確認、提出書類のチェックなどの事実確認となるため、審査担当者の目視も入ります。

仮審査と本審査では見られるポイントが異なってきますので、今回の記事を参考にそれぞれの注意点などをしっかり把握しておいてください。

その上でアイフルに申し込みをしましょう。

そうすれば審査落ちになってしまう可能性を最小限に抑えることが可能です。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

アイフルの仮審査では「年齢」や「安定的な収入」のような申込条件として提示されている基本的な部分を確認されます。申込検討時点でアイフルが提示する申込条件に合致しないのであれば申込を取りやめて他のカードローン会社を探しましょう。 本審査では信用情報や勤務先なども確認されます。長期延滞の履歴がある、申告した会社に勤務していることが確認できない、という状況であれば審査通過が難しいといえます。 もし、本審査に通らないという場合は、審査基準が異なる中小消費者金融なども検討してみましょう。

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短14分※ | 最短14分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

▼アイフル以外の大手消費者金融の審査について気になる人はコチラ

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!