フクホーは、大阪市にある消費者金融です。創業は1970年(昭和45年)で、50年を超える実績があります。

フクホーのキャッシング条件などは次のとおりです。

| 実質年率 | 7.30%~20.00% (借入額10万円未満…上限20.0%、100万円未満…上限18.0%) |

|---|---|

| 利用限度額 | 5万円以上、200万円以内(フクホーの利用が初めての場合は初回50万円まで) |

| 審査時間 | 最短即日 (在籍確認が取れない場合等状況により翌日以降) |

| 融資スピード | 最短即日 (審査状況によっては翌日以降) |

| 担保・保証人 | 不要 |

| 利用条件 | 20歳以上66歳未満の定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 返済期間・返済回数 | 借入日から最長5年以内 2回~60回以内 |

フクホーの利用方法を簡単にお伝えすると、

- フクホーのホームページより申し込む

- フクホーからメールもしくは電話で審査結果の連絡がくる

- 審査通過の場合、契約書類が届く

- 契約書類に記入・捺印後、フクホーに返送する

- 契約書が受理されれば、フクホーよりお金が振り込まれる

という流れになり、特別複雑なステップはありません。

しかし、フクホーがどんな会社なのか分からず、不安になる人も多いのではないでしょうか。

ぜひ本記事でフクホー公式サイトだけでは分かりにくい情報・書かれていない情報を吸収してください。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

大阪に拠点がある中小消費者金融「フクホー」は「インターネット」「来店」「電話」で申込ができます。最短即日での融資も可能になっており、これらの点だけ見ると、大手消費者金融と同等の使いやすさがあるように思われます。 ただし、契約の仕方や借入など、注意しなければならない点もいくつかあることを忘れてはいけません。フクホーの利用方法を確認し、メリット・デメリットまで把握しておきましょう。

フクホーってどんな会社?

フクホーは、大阪の浪速区を本拠に消費者金融業を営んでいる株式会社で、大手消費者金融ではないもののインターネットを介した融資サービスを提供しています。事業規模としては、中堅消費者金融に分類できるでしょう。

事業規模が大きくない、と聞くと不安になってしまう方もいると思いますが、フクホーはれっきとした日本貸金業協会の会員企業なのです。

日本貸金業協会とは、国内の貸金業者による自主規制や機能強化を測る目的で運営されている団体です。

日本貸金業協会が提供するサービスには、

- 一般消費者向けの相談受付

- 闇金の情報公開

- 生活再建支援カウンセリング

- 紛争解決の相談

などもあり、消費者を守るための活動も行っています。

したがって、会員企業であれば、小さな街金等に比べて安心して利用しやすいといえるのです。もちろん、フクホーも同協会に加入している企業ですので、怪しい業者ではありません。

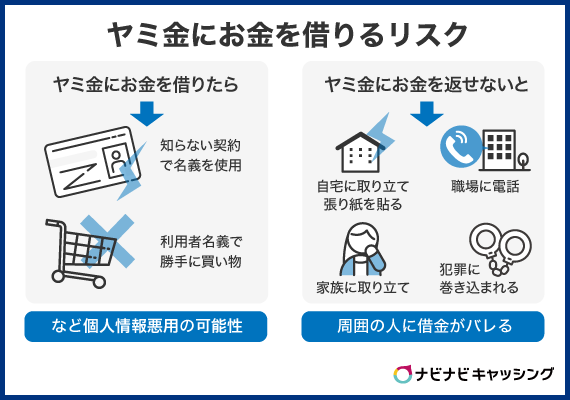

フクホーは闇金でやばい会社?

フクホーは闇金ではありません。そもそも闇金であれば、日本貸金業協会の会員企業になるのは不可能に近いでしょう。

闇金には以下のような特徴がありますが、フクホーはこれらの特徴に該当していません。

- 法外な金利

- 不適切な審査

- 強引な勧誘

- 強引な取り立て

- 貸金業者としての登録を申請していない

闇金を利用すると悪質な取り立てや不法な高金利での貸付などのリスクがあります。しかし、フクホーは正規の貸金業者で、このようなリスクはありません。

フクホーのご融資診断

フクホーは、豊富なインターネットサービスで人気の商品です。

そのサービスの1つに「ご融資診断」というものがあります。このサービスを利用することで、融資可能かどうかの審査結果をすぐに知ることができます。

診断を行うために必要な項目は、7項目です。

- 結婚の有無

- 住居区分

- 居住年数

- 職種区分

- 雇用区分

- 転職回数

- 他社利用件数

注意点として、上記をご覧いただくとわかるように、このサービスは「融資可能かどうか」を判断するためだけのものです。

したがって、借入額制限(※総量規制)の数値や適用される金利等に関する情報は判断に含まれません。つまり、詳細な情報を得たい場合は、実際の審査を受けなければならないということです。

しかしながら、電話番号や氏名等の個人情報を入力しなくとも気軽に利用できる診断サービスですので、「融資してもらえるかどうかを知りたい」という方は一度使ってみましょう。

フクホーのメリット

フクホーのメリットは、カードの発行が不要で、銀行口座に直接振り込んでもらえるところです。

他のほとんどの消費者金融や銀行のカードローンのサービスでは、カードが発行されます。カードがあれば、ATMでお金を引き出すことができて便利です。しかし、一方で、紛失や盗難のリスクが常につきまといます。

その点、フクホーはカードの発行不要で、銀行口座に振り込んでもらえるので、そういったリスクがありません。

また、フクホーではセブン-イレブンにあるマルチリンクコピー機を使用して、契約書類の受け取りが可能です。この方法で契約書を受け取ることで、契約書を郵送してもらう手間を省くことができます。

ただし、プリント、コピー、FAXの費用はお客様の負担になりますのでご注意ください。

フクホーのデメリット

フクホーのデメリットは、借入限度額が200万円と低い点です。大手の消費者金融では、借入限度額が最大500万円のところが多いので、見劣りしてしまいます。

ただ、この点は、それだけフクホーが少額融資に特化している消費者金融ということを意味し、大手とはまた異なる審査基準での融資が期待できます。

また、フクホーで即日融資を希望する場合、15時に契約手続きを終えて、来店する必要があります。大手であれば、WEB完結で土日祝日も即日融資に対応しているため、フクホーよりも利便性が高いと言えます。

以上のデメリットを踏まえた上で、大手を検討したい人は、WEB完結で即日融資に対応しているアコムを検討してみてはいかがでしょうか?

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

フクホーに向いている方

メリット・デメリットから分かるフクホーに向いている方は、次のような方です。

- キャッシングの利用にあたってカードを持つことにリスクを感じていらっしゃる方

- 少額融資を希望する方

- 年収が600万円以下の方

フクホーは、20歳以上の定期的な収入と返済能力を有する方なら申し込みが可能ですが、特に上記のような方が向いていると言えます。

また、フクホーでは、貸金業法に基づく借換えローンの取り扱いもあります。貸金業法に基づく借換えローンに向いている方は、複数他社で200万円以下の借入があり、まとめることで金利を下げたい方です。

一方、次のような方は、ご利用いただくことができません。

- 現在他の貸金業者で延滞中の方

- 主婦、無職、収入が年金のみの方

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

フクホーの申込はインターネットからできますが、契約まではネット上では行えません。郵送で書類が届くのを待つか、セブン-イレブンのマルチコピー機で出力するかのいずれかの方法となります。申込方法によっては融資までに時間がかかることが予想されます。時間に余裕を持って申し込みましょう。 ちなみにフクホーではローンカードの発行はなく、借入は振込のみです。カード紛失の恐れや周囲にカードローン利用が知られる可能性がかなり低くなる点は大きなメリットといえるでしょう。

フクホーの口コミ・評判

消費者金融を安心して利用する際に重要なポイントとして、「口コミや評判をチェックしておく」という点があります。ここでは、フクホーを既に利用している方の口コミや評判をピックアップし、ご紹介したいと思います。

- フクホーの口コミや評判

-

- 他社から少し借り入れがあるのにも関わらず、30万円の融資枠を確保できました。担当者の話によると、他社の借り入れがあったとしても、延滞等が無ければ融資してもらえるようです。来店不要で申込でき、契約書類をセブン-イレブンのマルチコピー機でプリントアウトできるので便利です。

(男性、30代、会社員) - 大手よりも審査が優しめなので、ちゃんと返済すれば大きな負担にはならないと思います。敷居が高いわけでもないので、困っている方は一度相談してみても良いと思います。

(男性、30代、会社員) - 債務整理から8年経過後、楽天に申込したら審査に落ちてしまいました。フクホーで申込したところ当日に審査の結果をもらえ、無事に借り入れすることができました。個々の事情を聞いてもらえるような間口の広さもあるので、こちらを利用して良かったです。

(男性、30代、会社員)

※情報参照元:【価格.com】フクホー フリーキャッシングの借入レポート(クチコミ・評判)

- 他社から少し借り入れがあるのにも関わらず、30万円の融資枠を確保できました。担当者の話によると、他社の借り入れがあったとしても、延滞等が無ければ融資してもらえるようです。来店不要で申込でき、契約書類をセブン-イレブンのマルチコピー機でプリントアウトできるので便利です。

フクホーの口コミで目立ったのは、「審査が優しめ」「他社で落ちたけどフクホーなら通過できた」というように、審査に関しての高評価です。

やはり、金利水準が大手消費者金融と同等なだけに、フクホーは審査面に力を入れていると考えられます。

したがって、「他社の審査に落ちてしまったけど、どうしても借り入れしたい事情がある」というような方は、フクホーの利用を検討するのも1つの選択肢でしょう。

フクホーの口コミについて、さらに詳しく知りたい人は「フクホーの口コミ・評判」の記事をご参照ください。

フクホーの審査の流れ

- [申し込み]

申し込みフォームに必要事項を記載して送信

氏名(例:山田太郎)、住所などを記載します。 - [審査]

審査には時間がかかります。追加の書類提出が求められることもあり、即日融資はほとんど見込めません。 - [契約]

審査が通れば契約書類を郵送

契約書類はセブン-イレブンの端末で印刷するか、フクホーから郵送のいずれかです。 - [銀行口座へ融資]

フクホーでは最短即日で融資が可能です。しかし実際には数日~2週間かかってしまう人が多いようです。大手の消費者金融より審査に時間がかかると考えておいてください。

フクホーの必要書類

フクホーの必要書類は多いです。住民票など、大手カードローンではまず提出を求められない書類もあります。

- 本人確認書類(運転免許証、マイナンバーカード、パスポート等)

- 所得を証明する書類(源泉徴収票、給与明細書、所得証明書)

- 住民票原本(本籍地記載分)

- その他当社が必要と認めた書類

これ以外にも、審査で必要と判断されれば複数の収入証明書を提出することになります。年金手帳のコピーや、銀行の通帳口座のコピーの提出を求められる場合もあります。

たとえば、大手消費者金融のアコムであれば借入額が50万円以下であれば本人確認書類のみで借入が可能です。

書類の準備が難しく、まだ大手消費者金融での借入の可能性があると思われる人は、まずは大手消費者金融から申し込みましょう。

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

フクホーの在籍確認の方法

フクホーでは、職場への電話連絡で在籍確認を行っています。

職場の事情で電話での在籍確認を希望しない人は、事前に相談してみましょう。最新の給料明細などで在籍確認を取ってもらえる場合もあります。

電話での在籍確認に不安がある人は、原則電話での在籍確認を行っていないプロミスなどの大手消費者金融の利用を検討しましょう。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

フクホーの本審査・二次審査とは

フクホーの審査には、

- 一次審査(仮審査)

- 二次審査(本審査)

という2つの段階があります。

利用者は審査を申込した後、両チェックし、融資の判断を下します。両方の審査に通過できなければ、融資を受けることはできません。

二段階の審査を行うことで、利用者の情報を総合的にチェックし、融資の判断を下します。

これら一連の流れはフクホーに限ったものではありません。多くの消費者金融会社で同様の審査が行われています。

したがって、年収が低すぎたり、過去に滞納を繰り返していたりなど信用に関わる問題さえなければ、審査に通るのはさほど難しくありません。

フクホーの一次審査と二次審査の違いは、チェックされる項目です。

一次審査では、利用者が入力した情報を中心に審査を行い、信用情報も照会しつつ結果を判断します。これらのチェック項目に問題があれば、結果として融資は否決になります。

二次審査では、利用者が記載した契約書類、必要書類を中心に審査を行います。この際に、入力した情報と書類内容が相違している場合、審査に通りにくくなってしまいますので、提出前に相違がないかを必ず確認しておくようにしましょう。

これら二段階の審査が、「厳しそうで不安…」という方は、フクホーのインターネット公式サイト内に設置されている「お借入れ診断」で簡易審査を受けてみると良いでしょう。

簡易審査では、少ない項目の入力だけで気軽に借り入れ可能かどうかの診断を受けることができます。

このような簡易審査機能は、大手消費者金融では設置されているケースが多いものの、中小消費者金融では珍しいものとなっています。

より安心して審査を受けるためにも、診断機能を活用してみましょう。

加えてフクホーでは、実際の店舗で審査を申込することも可能です。店舗は全国にあるわけではないものの、実際に店舗が存在している点は、利用者から見てもより安心して利用しやすいでしょう。

フクホーの審査を受けた人の結果

フクホーの審査を受けた人の結果が気になる場合もあるかと思います。

フクホーの審査の結果は、

- メール

- 電話番号

のどちらか指定した方法で連絡が入ります。

ここでは一例として、フクホーの審査を受けた人の例を挙げておきましょう。

| フクホーの審査を受けた人のデータ | 審査の結果 |

|---|---|

|

審査通過 |

※情報参照元:価格.com

上記のようにフクホーは、他社の審査に落ちてしまったような属性の方でも柔軟に融資を行う傾向があります。

ちなみに、審査後場合によっては郵送での契約も可能ですが、速達等を利用したとしても融資までに時間を要してしまいます。

したがって、セブン-イレブンのコピー機で契約書をプリントアウトした上で契約するようにしましょう。そうすることで、より素早く融資を受けることができます。

個人事業主・自営業者には不向き?

柔軟な審査が特徴のフクホーですが、結論からいうと個人事業主・経営者には不向きです。

フクホー公式ホームページ内に設置されている「ご融資診断」サービスですが、こちらでも個人事業主・経営者を選択した時点で判断不能と表示されるようになっています。

個人事業主・経営者の方は、他社の大手消費者金融の利用も含めて検討すると良いでしょう。

▼消費者金融についてさらに詳しくはこちらの記事をチェック

フクホーの借入額の増額・増枠方法

フクホーの借入れ限度額の増額・増枠申請は簡単です。フクホーの公式サイトトップページ「増額希望のお申し込みはこちら」より申請するだけです。

また、フクホーから増額案内が来る場合もあります。

しかし、実際に増額されるためには増枠審査に通らなくてはいけません。この審査は厳しいのが実情です。特に、自分から増額申請した場合はなかなか通らないかもしれません。

もし増額の可能性を高めたければ、フクホーから案内があるのを待つといいでしょう。

フクホーの残高照会の確認方法

フクホーの残高照会の確認方法は、WEBと電話のみです。フクホーは借入、返済ともにATMは利用できません。

そのため、アコムやプロミスなどの大手カードローンのようにATMでの残高照会はできません。

WEBで残高を確認する方法

まずは、フクホーの「会員サービス」を利用できるように新規登録しなければいけません。

契約時に発行される契約番号、氏名、住所、生年月日、メールアドレス、パスワードが必要です。会員サービスにログインすると、その日時点の借入残高が確認できます。

この方法が、最も確実で素早い残高照会方法です。できる限りWEBで残高照会するようにしましょう。

電話で残高を確認する方法

フクホーに電話して残高照会することもできます。

ただし、会員情報を詳細に伝えなければいけないので、WEBよりも時間がかかるでしょう。もしWEBから確認できる環境にあれば、できるだけWEBを使いましょう。

フクホーの取立てはヤバい?

フクホーで延滞してしまうと、厳しい取り立てが待っているのでしょうか?例えばしつこく電話があったり、職場や家に押しかけられたりするのでしょうか?

ここではフクホーの取り立ての厳しさについて詳しく解説します。

結論から言うと、心配する必要はありません。

電話での催促は絶対にある

返済予定日に遅れた場合は、即座に催促の電話がかかってきます。その際に怒鳴ったりすることはありません。

ただ、大手の消費者金融よりも、少し厳しい口調になることは考えられます。

職場や自宅に押しかけてくることはない

消費者金融が自宅に取り立てに来るイメージを持っている人もいるかもしれません。

あれはドラマや映画の中だけの話です。少なくとも、現在の消費者金融ではそのような取り立ては行っていません。また、夜中に自宅に押しかけてくるのは違法です。そのような心配は必要ありません。

返済に遅れたら誠実に対応する

返済予定日に遅れてしまったら、フクホーにすぐ連絡してください。うっかり返済するのを忘れていたのなら、すぐに返しましょう。

返済が遅れている時にもっともまずい対応は、金融機関からの電話連絡から逃げ続けることです。もし、どうしても返せない場合はどうすればいいでしょうか?

まずは誠実に返済計画を相談しましょう。そうすればしつこい取り立て行為などは一切ありません。

フクホーもお金を貸している側ですから、電話連絡が取れなければ不安になります。逃げたい気持ちは痛いほどわかりますが、まずは相手のことを考えて電話連絡に出るようにしましょう。

自己破産・債務整理した場合

自己破産・債務整理をした場合、顧客の信用情報に「事故情報」が記載されることになります。事故情報は通称「ブラックリスト」と呼ばれています。

一度情報が登録されてしまうと、一定期間審査に通過できなくなってしまいます。フクホーで借り入れ中に自己破産・債務整理してしまった場合、当然ながら追加融資は受けられなくなります。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

フクホーの本審査では借入希望金額に関わらず、「本人確認書類」「所得を証明する書類」「住民票原本」が必要です。勤務先への在籍確認の電話も必ず実施されます。この点は大手消費者金融よりも厳しいといってもよいでしょう。 また、公式サイトでは「自営業者、会社役員、現在お仕事をされていない方への融資は行っていません。」と明記しています。 申込時のハードルの高さから考えると、まずは大手消費者金融で申し込み、万が一審査に通過しなかった場合にフクホーを検討する、というのがおすすめといえそうです。