カードローンには、消費者金融系カードローンと銀行系カードローンがあり、それぞれで特徴が異なります。今回は銀行系カードローンに焦点を当て、消費者金融系カードローンとの違いやおすすめの銀行系カードローンをご紹介。あわせて、銀行系カードローンを選ぶ際のポイントや利用時の注意点、銀行系カードローンの審査に通るためのポイントについて解説します。

銀行系と消費者金融系カードローンの違い

銀行系カードローンと消費者金融系カードローンの大きな違いは、関係する法律です。銀行系カードローンは銀行法に基づいて提供されますが、消費者金融系カードローンは貸金業法の対象です。消費者金融系における貸金業法は、主に「総量規制」の内容が重要となってきます。

総量規制とは、個人が借入できるお金の上限を制限している規制のことで、個人は総量規制で決められた上限を超える額は借入できません。

・Q2-1.総量規制とは何ですか?

・A2-1.借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。たとえば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。※引用元:貸金業法Q&A|金融庁

また、銀行系カードローンと消費者金融系カードローンには、以下のような違いがあります。

| 銀行系カードローン | 消費者金融カードローン | |

|---|---|---|

| 金利の目安 | およそ年12.0%~15.0% | およそ年18.0% |

| 借入限度額の目安 | 800万円 | 500万円~800万円 |

| 審査にかかる時間 | 数日 | 最短即日 |

| 融資までのスピード | 数日かかるケースが多い | 最短即日 |

| 総量規制の有無 | なし | あり |

| 使途・用途 | 自由 | 自由 |

銀行系カードローンは消費者金融と比べて金利が低いです。消費者金融は法律で決められた、上限ギリギリの年約18.0%付近であるケースが多いですが、銀行系はそれよりも低く抑えられています。ただし、銀行は審査が完了するのに時間がかかるため、実際に融資を受けるまでに時間がかかります。

- 銀行系カードローンがおすすめの人

- 金利を少しでも抑えたい人

- お金を必要とするタイミングまである程度の余裕がある人

消費者金融は金利が上限付近に設定されている一方で、融資を受けるまでのスピードが早い強みがあります。最短即日で融資を受けられるものがほとんどで、早い商品の場合は1時間以内に融資を受けられるケースもあるでしょう。ただし、消費者金融は総量規制の対象となるため、自身の借入総額が年収の3分の1を超えないように制限されます。

また、電話による在席確認がないケースが多い点も消費者金融系の魅力です。借入していることが誰かにバレたくない場合は、消費者金融が適しています。

- 消費者金融カードローンがおすすめの人

- すぐにでも現金を確保したい人

- 誰かにバレずに借りたい人

まずは自身が「なぜお金を借りようとしているのか?」を明確にし、それに基づいて適したほうを利用しましょう。

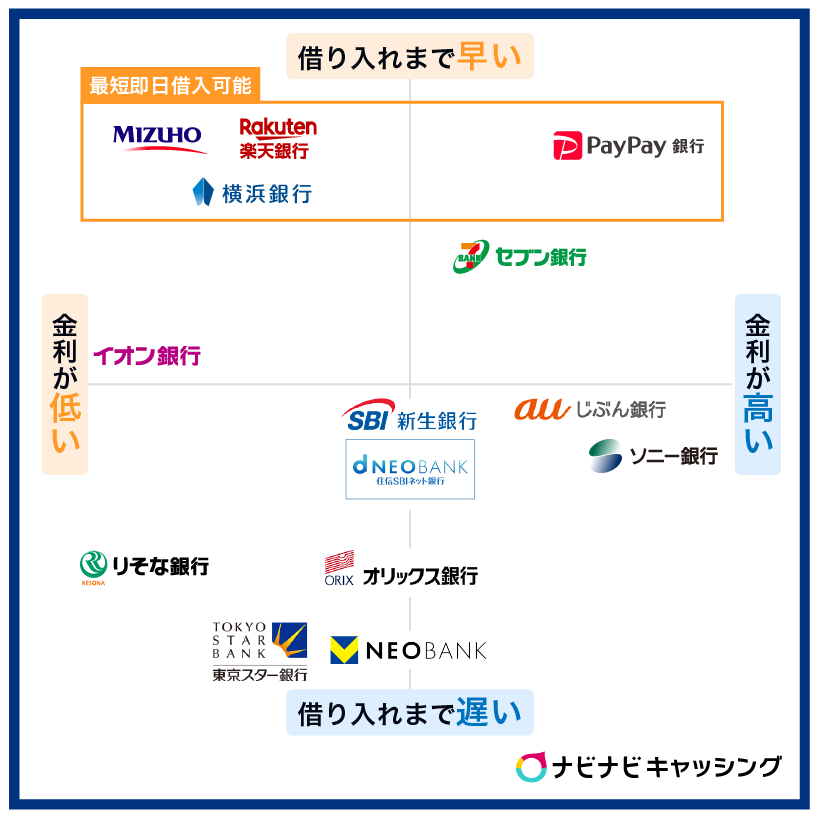

銀行系カードローンおすすめ15社比較

ここではこれから銀行系のカードローンを利用しようと思っている人に向け、15社の銀行系カードローンを紹介します。それぞれに特徴があるため、自分に合うカードローンを選ぶ際の参考にしてください。

| カードローン名 | 種類 | 適用金利 | 上限金利 | 無利息期間 | 金利優待サービスの有無 | 借入限度額 | 融資までのスピード | WEBで完結 | 借入方法 | 返済方法 |

|---|---|---|---|---|---|---|---|---|---|---|

| りそなプレミアムカードローン | 大手銀行 | 年1.45%~13.9%※1 | 年13.9%※1 | × | 〇 | 10万円~800万円 | WEB契約で最短1週間程度※2 | 〇 | ATM |

|

| イオン銀行カードローン | 大手銀行 | 年3.8%~13.8% | 年13.8% | × | × | 最大800万円 | - | 〇 |

|

|

| みずほ銀行カードローン | 大手銀行 | 年2.0%~14.0%※3 | 年14.0%※3 | × | 〇 | 最大800万円※12 | 最短当日※13 | 〇 |

|

|

| 楽天銀行スーパーローン | ネット銀行 | 年1.9% | 年14.5% | × | × | 最大800万円 | 最短即日から | 〇 |

|

|

| 横浜銀行カードローン | 地方銀行 | 年1.5%~14.6%(変動金利) | 年14.6% | × | × | 10万円~1,000万円(10万円単位) | 最短即日 | 〇 |

|

|

| オリックス銀行カードローン | ネット銀行 | 年1.7%~14.8% | 年14.8% | 30日間※9 | × | 最高800万円 | - | 〇 |

|

|

| セブン銀行カードローン | ネット銀行 | 年12.0%~15.0%(変動金利) | 年15.0% | × | × | 10万円~300万円 | 最短翌日 | 〇 |

|

|

| auじぶん銀行カードローン | ネット銀行 | 年1.28%~17.7%※5 | 年17.7%※5 | × | 〇 | 最大800万円 | 最短即日 | 〇 |

|

|

| PayPay銀行 カードローン | ネット銀行 | 年1.59%~18.0% | 年18.0% | 30日間 | × | 1,000万円 | 最短当日※11 | 〇 |

|

|

| ソニー銀行カードローン | ネット銀行 | 年2.5%~13.8% | 年13.8% | × | 〇 | 800万円 | - | 〇 |

|

|

| 三菱UFJバンクイック | 大手銀行 | 年1.4%~年14.6% | 年14.6% | × | × | 最大800万円 | 最短翌日 | 対応 |

|

|

| V NEOBANK カードローン | ネット銀行 | 年2.64%~14.94%※14 | 年14.94% | × | ○ | 1,000万円申し込みから | 2週間程度? | 対応 |

|

|

| 住信SBIネット銀行カードローン | ネット銀行 | 年2.64%~14.94%※6 | 年14.94%※6 | × | ○ | 10万円~1,000万円 | 最短数日 | 対応 |

|

|

| SBI新生銀行カードローン | 大手銀行 | 年4.5%~14.8% | 年14.8% | ○ | × | 500万円 | 契約手続き後最短即日 | 対応 |

|

|

| スターカードローンα(東京スター銀行) | 地方銀行 | 年1.5%~14.6%※7 | 年14.6%※7 | ○ | × | 10万円~1,000万円※8 | 2週間程度 | 対応 |

|

|

※2024年5月時点

※1.金利は8種類(変動金利)。利用限度額により金利は異なります。所定の住宅ローンの借入れと同一口座でカードローンを利用になる方であれば、年0.5%引き下げ。

※2.審査・手続きの状況等により異なります。

※3.住宅ローンの利用で、みずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。借入金利は利用限度額に応じて異なります。

※5.2026年2月15日現在。表示金利は、「カードローンau限定割 誰でもコース」です。通常金利(年1.38%~17.8%)、カードローンau限定割 誰でもコース(年1.28%~17.7%)、カードローンau限定割 借り換えコース(年0.88%~13.0%)。

※6.利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら。

※7.保証料を含みます。金利は審査により決定します。

※8.10万円以上1,000万円以下(10万円単位)の範囲で審査により決定します。

※9.初回契約の場合、契約日の翌日から30日間

※10.三菱UFJダイレクト(インターネットバンキング)なら、振込手数料無料。バンクイックアプリ・会員ページなら、他行口座からの返済も振込手数料無料。

※11.審査状況や書類の提出状況により、当日中の審査、融資ができない場合があります。

※12.利用限度額は所定の審査により決定いたします。

※13.みずほ銀行の普通預金口座をお持ちの方に限ります

※14.利用限度額に応じて、基準金利が決定します。最新の金利はこちら。

りそなプレミアムカードローン

※画像出典:りそなプレミアムカードローン

- おすすめポイント

- りそな銀行で住宅ローンを利用している場合、年0.5%の金利優遇が受けられる

- 平均残高が10万円以上で「りそなクラブポイントが貯まる」

- キャッシュカードがそのままカードローン用のカードとして使える

りそなプレミアムカードローンは、申込みから契約までをアプリもしくはWebで完結できます。アプリが使いやすい点が特徴で、ATMの借入や借入残高の確認、さらには繰り上げ返済までアプリで行えます。

金利は年1.45%~13.9%※、借入限度額は10万円~800万円です。所定の住宅ローンを利用していれば、適用される金利から年0.5%の引き下げが発生します。すでに住宅ローンを利用している場合には、返済負担を抑えられるでしょう。

※金利は8種類(変動金利)。利用限度額により金利は異なります。所定の住宅ローンの借入れと同一口座でカードローンを利用になる方であれば、年0.5%引き下げ。

| 利用限度額 | 10万円~800万円 |

|---|---|

| 審査にかかる時間 | 最短翌営業日※ ※審査・手続きの状況等により異なります。 |

| 融資までの時間 | WEB契約で最短1週間程度※ ※審査・手続きの状況等により異なります。 |

| Web完結 | 対応 |

| 金利優遇サービス | あり |

| 金利 | 年1.45%~13.9%※ ※金利は8種類(変動金利)。利用限度額により金利は異なります。所定の住宅ローンの借入れと同一口座でカードローンを利用になる方であれば、年0.5%引き下げ。 |

| 無利息期間サービス | なし |

| 借入方法 | ATM |

| 返済方法 |

|

| 提携ATM |

|

| 土日の借入 | 可能 |

| お試し審査 | あり |

イオン銀行カードローン

※画像出典:イオン銀行カードローン

- おすすめポイント

- イオン銀行の口座を持っていると、審査後にすぐに借り入れができる

- -振込融資可能(イオン銀行口座保有者のみ)

- イオン銀行の普通預金口座を口座振替に利用している場合、自動的に融資が受けられる

ネット銀行のイオン銀行が提供するカードローンです。ローンカードが送られてくるのは、審査完了後5日程度となっております。そのため、申し込んでからカードが届くまでは、1週間以上かかると思っておいたほうがよいでしょう。Web完結が用意されており、さらにイオン銀行の普通預金口座を持っていればさまざまな特典を受けられます。

金利は年3.8%~13.8%、借入限度額が最大800万円です。提携コンビニまたは銀行ATMを利用すれば、いつでも借入・返済ができます。さらに、どちらのATMを利用しても手数料はかかりません。

| 利用限度額 | 最大800万円 |

|---|---|

| 審査にかかる時間 | - |

| 融資までの時間 | - |

| Web完結 | 対応 |

| 金利優遇サービス | なし |

| 金利 | 年3.8%~13.8% |

| 無利息期間サービス | なし |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM |

|

| 土日の借入 | 可能 |

| お試し審査 | あり |

みずほ銀行カードローン

※画像出典:みずほ銀行カードローン

- おすすめポイント

- みずほ銀行で住宅ローンを契約中の場合、金利が年1.5%~13.5%に引き下げられる

- 返済方法が豊富に用意されている

- 提携コンビニATMで借入も返済も可能

みずほ銀行の口座がなくても申し込みできますが、カードローンを利用するには「みずほダイレクトカード」の申し込みがあわせて必要です。

審査時間は申し込み方法によって異なります。インターネットで申し込んだ場合は最短当日※2に、店頭や郵送、電話で申し込んだ場合は翌々営業日以降に回答があります。急いで借りたい人はインターネットで申し込むようにしましょう。

| 利用限度額 | 最大800万円※1 |

|---|---|

| 審査にかかる時間 | 最短当日※2 |

| 融資までの時間 | 最短当日※2 |

| WEBで完結 | 対応 |

| 金利優遇サービス | あり |

| 金利 | 年2.0%~14.0%※ ※住宅ローンの利用で、みずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。借入金利は利用限度額に応じて異なります。 |

| 無利息期間サービス | なし |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM |

|

| 土日の借入 | 対応 |

| お試し審査 | あり |

※1.利用限度額は所定の審査により決定いたします。

※2.みずほ銀行の普通預金口座をお持ちの方に限ります。

楽天銀行スーパーローン

※画像出典:楽天銀行スーパーローン

- おすすめポイント

- 楽天会員の人には会員ランクに応じた審査優遇がある※

※必ずしもすべての楽天会員が審査優遇されるとは限りません

- 新規入会で楽天ポイント1,000ポイントがプレゼントされる

- ほかの銀行系カードローンに比べ、審査にかかる時間が短い

- 楽天会員の人には会員ランクに応じた審査優遇がある※

ネット銀行での口座数1位を誇る楽天銀行が提供するカードローンは「楽天銀行スーパーローン」という名称です。金利優遇サービスやお試し審査は用意されていませんが、現在楽天会員の人に向けた特典や、新規にカードローンを契約した人に向けた優遇が用意されています。

銀行系でありながらも最短即日の融資ができる可能性があり、消費者金融と並ぶ融資スピードとなっています。定期的にキャンペーン等を実施しているため、公式ページを確認の上、魅力的なキャンペーンがあれば申し込みを検討してみるのも一つです。

| 利用限度額 | 最大800万円 |

|---|---|

| 審査にかかる時間 | 最短即日※ ※審査完了までは個人差があります。また土日祝は営業していません。 |

| 融資までの時間 | 最短即日から |

| Web完結 | 対応 |

| 金利優遇サービス | なし |

| 金利 | 年1.9%~14.5% |

| 無利息期間サービス | なし |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM |

|

| 土日の借入 | 対応 |

| お試し審査 | なし |

.png)

総合評価

- 3.2点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年1.9%~14.5% | 最大800万円 | なし |

| 審査時間 | 融資時間 | お試し審査 |

| 最短即日※ | 最短即日から | × |

おすすめポイント

- 年会費・入会金0円!

- スマホで簡単申込!

- 月々2,000円から返済可能!

※審査時間:審査完了までは個人差があります。また土日祝は営業していません。

横浜銀行カードローン

- おすすめポイント

- おまとめローンとしても利用できる!

- 借り入れや返済、利用状況がわかるスマホアプリ「はまぎん365」が用意されている

横浜銀行の口座がなくても申し込みができ※、申し込みから契約までWebで完結します。ただし、利用できる人は神奈川県全域、東京都全域、または群馬県(前橋市、高崎市、桐生市)に、居住地もしくは勤務地が限定されている点に気をつけてください。

※横浜銀行に口座を持っていない人は、契約までの間に口座を開設する必要があります。

金利は年1.5%~14.6%(変動金利)、借入限度額が10万円~1,000万円(10万円単位)です。

また、審査では原則電話による在籍確認はなく、書類提出による在籍確認が可能です。

| 利用限度額 | 10万円~1,000万円(10万円単位) |

|---|---|

| 審査にかかる時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| Web完結 | 対応 |

| 金利優遇サービス | なし |

| 金利 | 年1.5%~14.6%(変動金利) |

| 無利息期間サービス | なし |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM |

|

| 土日の借入 | 対応 |

| お試し審査 | あり |

オリックス銀行カードローン

※画像出典:オリックス銀行カードローン

- おすすめポイント

- 初回契約の場合、契約日の翌日から30日間無利息で借入できる

- ガン保障特約付きプラン「Bright」が用意されている

- コールセンターのサポートが充実している

- LINEで契約照会サービスが使える

保険付きのカードローンとして注目を集めているオリックス銀行カードローンは、保険料はオリックス銀行が負担するため、金利上乗せのような契約者の保険料負担もなく、ガンと診断確定された時点の借入残高が0円になる画期的な商品です。

金利は年1.7%~14.8%、借入限度額は最高800万円になります。はじめて契約した場合、契約日の翌日から30日間は無利息期間が適用され、利息が発生しません。無利息期間は銀行系では珍しく、消費者金融よりも低金利で無利息期間が適用されれば、返済負担はかなり抑えられるでしょう。

| 利用限度額 | 最高800万円 |

|---|---|

| 審査にかかる時間 | - |

| 融資までの時間 | - |

| Web完結 | 対応 |

| 金利優遇サービス | なし |

| 金利 | 年1.7%~14.8% |

| 無利息期間サービス | 30日間※ |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM |

|

| 土日の借入 | 対応 |

| お試し審査 | あり |

※初めての契約の場合、契約の翌日から30日間の借り入れが無利息になるサービスです。無利息期間の開始は借入日の翌日からではありません。契約日の翌日から30日以内に追加で借り入れた分も対象です。無利息期間終了日の翌日から通常金利を適用します。

セブン銀行カードローン

※画像出典:セブン銀行カードローン

- おすすめポイント

- 全国のセブン-イレブン等にあるセブン銀行ATMで24時間借り入れが可能

- アプリ「Myセブン銀行」があれば、キャッシュカードがなくても取引が可能

- 借り入れや返済の手数料が無料

セブン銀行カードローンの利用には、セブン銀行の口座が必要です。借入や返済の手数料が無料であるため、コストを気にせず借り入れや返済ができます。また、アプリを利用することで契約後すぐに借入が可能です。

セブン銀行ATMは全国に展開しているセブン-イレブン等で利用できるため、その利便性は非常に高いでしょう。

| 利用限度額 | 10万円~300万円 |

|---|---|

| 審査にかかる時間 | - |

| 融資までの時間 | 最短翌日 |

| Web完結 | 対応 |

| 金利優遇サービス | なし |

| 金利 | 年12.0%~15.0%(変動金利) |

| 無利息期間サービス | なし |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM | なし |

| 土日の借入 | 対応 |

| お試し審査 | あり |

auじぶん銀行カードローン

※画像出典:auじぶん銀行カードローン

- おすすめポイント

- au IDを持っていれば年0.1%、借り換えだと年0.5%金利優遇を受けられる

- カードローンの新規契約および借入残高に応じて最大31,000Pontaポイントがもらえる※

- ATM手数料が原則無料

※2026年6月22日現在の情報です

auじぶん銀行はインターネット銀行です。店舗を持たず、そのぶん人件費を抑えられるネット銀行だからこそ、年1.28%~17.7%※という低金利を実現できています。au IDを持っていれば金利の優遇を受けられるほか、専用の申し込みフォームが用意されています。

※2026年2月15日現在。表示金利は、「カードローンau限定割 誰でもコース」です。通常金利(年1.38%~17.8%)、カードローンau限定割 誰でもコース(年1.28%~17.7%)、カードローンau限定割 借り換えコース(年0.88%~13.0%)。

| 利用限度額 | 最大800万円 |

|---|---|

| 審査にかかる時間 | 最短1時間 |

| 融資までの時間 | 最短当日 |

| Web完結 | 対応 |

| 金利優遇サービス | あり |

| 金利 | 年1.28%~17.7%※ ※2026年2月15日現在。表示金利は、「カードローンau限定割 誰でもコース」です。通常金利(年1.38%~17.8%)、カードローンau限定割 誰でもコース(年1.28%~17.7%)、カードローンau限定割 借り換えコース(年0.88%~13.0%)。 |

| 無利息期間サービス | なし |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM |

|

| 土日の借入 | 対応 |

| お試し審査 | あり |

PayPay銀行 カードローン

※画像出典:PayPay銀行 カードローン

- おすすめポイント

- セブン銀行ATM、イオン銀行ATM、ローソン銀行ATMでの借り入れならいつでも手数料無料

- 30日間の無利息期間サービスがある(初めての借り入れから)

- 下限金利が業界最低水準である

はじめての借入から30日間、無利息期間サービスが適用されるなど、特典が多く用意されています。仮審査の回答は最短60分ですが、その後の本審査にかかる時間は状況によって異なります。また、主婦やアルバイトの人でも、配偶者に安定した収入があれば申し込みが可能です。

| 利用限度額 | 1,000万円 |

|---|---|

| 審査にかかる時間 | 最短当日※ |

| 融資までの時間 | 最短当日※ |

| Web完結 | 対応 |

| 金利優遇サービス | なし |

| 金利 | 年1.59%~18.0% |

| 無利息期間サービス | 30日間 |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM |

|

| 土日の借入 | 対応 |

| お試し審査 | あり |

ソニー銀行カードローン

- おすすめポイント

- ソニー銀行の口座がなくても初回振込にて急ぎでの融資が可能

- 上限金利は年13.8%とかなり抑えられている

ソニー銀行カードローンは、金利が年2.5%~13.8%、借入限度額が800万円のカードローンです。月々2,000円からの返済が可能で、800万円以下までの借入であれば10,000円まで返済額を抑えられます。

Web完結で申し込みが可能で、契約完了後は簡易書留にて専用カードが送られてきます。提携しているATMがあり、主にセブン銀行ATMやイオン銀行、ローソン銀行ATM、ゆうちょなどを利用すればいつでも借入が可能です。

| 利用限度額 | 800万円 |

|---|---|

| 審査にかかる時間 | 最短60分 |

| 融資までの時間 | - |

| Web完結 | 対応 |

| 金利優遇サービス | あり |

| 金利 | 年2.5%~13.8% |

| 無利息期間サービス | なし |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM |

|

| 土日の借入 | 対応 |

| お試し審査 | あり |

三菱UFJバンクイック

- おすすめポイント

- 1,000円単位での借入が可能

- 専用アプリで借入依頼から返済まですべて簡単にできる

三菱UFJカードローンバンクイックは、金利が年1.4%~年14.6%、借入限度額が最大で800万円のカードローンです。ATMでの借入なら1,000円単位になるため、少額が必要なケースでも気軽に利用できます。

専用アプリがあるため、それを利用すれば振込借入から返済まですべて行えます。また、三菱UFJ銀行の口座を持っていなくても利用可能です。コンビニの提携ATMでの借入だけでなく、所定の銀行へ振込もできます。

| 利用限度額 | 最大800万円 |

|---|---|

| 審査にかかる時間 | 最短即日 |

| 融資までの時間 | 最短翌日 |

| Web完結 | 対応 |

| 金利優遇サービス | なし |

| 金利 | 年1.4%~年14.6% |

| 無利息期間サービス | なし |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM |

|

| 土日の借入 | 対応 (毎月第2土曜日の21:00~翌朝7:00は不可) |

| お試し審査 | あり |

※三菱UFJダイレクト(インターネットバンキング)なら、振込手数料無料。バンクイックアプリ・会員ページなら、他行口座からの返済も振込手数料無料。

V NEOBANK銀行カードローン

- おすすめポイント

- 貯めたVポイントを返済に充てられる

- 特定の条件を満たす場合は年0.5%の金利引き下げ

V NEOBANK銀行カードローンは、住信SBIネット銀行とCCCライフパートナーズ株式会社が提供するカードローンです。V NEOBANK(Vポイント支店)は、V会員だけが開設できる住信SBIネット銀行の専用支店で、住信SBIネット銀行のカードローンとは異なります。

SBI証券口座登録済または、V NEOBANKで住宅ローン残高がある場合は、基準金利より年-0.5%の優遇金利が受けられます。また、SBI証券口座での取引などによって得られるVポイントは、カードローンの返済に充てることも可能です。

| 利用限度額 | 10万円~1,000万円 |

|---|---|

| 審査にかかる時間 | 数日 |

| 融資までの時間 | 申し込みから最短で約2週間? |

| Web完結 | 対応 |

| 金利優遇サービス | あり |

| 金利 |

年2.64%~14.94%※ ※利用限度額に応じて、基準金利が決定します。最新の金利はこちら |

| 無利息期間サービス | なし |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM |

|

| 土日の借入 | 対応 |

| お試し審査 | なし |

住信SBIネット銀行カードローン

- おすすめポイント

- 特定の条件を満たすと最大で年0.5%の金利引き下げ

- 特典で現金最大36,500円のプレゼント

住信SBIネット銀行カードローンは金利が年2.64%~14.94%※、借入限度額が10万円~1,000万円のカードローンです。以下の特定の条件を満たすと最大で年0.5%の金利が引き下げられます。

※1 利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

| SBI証券口座保有登録済み 住信SBIネット銀行の住宅ローン残高がある |

どちらかが該当すれば、基準金利より年-0.5% |

|---|---|

| ミライノカード(JCB)を所有し、かつ住信SBIネット銀行口座を引落口座に設定している | 基準金利より年-0.1% |

※ミライノカード(JCB)は、2023年11月30日で新規募集を停止しております。

また、新規での契約・借入の場合は「現金最大36,500円のプレゼント」という特典を実施しています(2026年5月11日時点)。特典の内容は以下の通りです。

- カードローン新規契約+デビットカード設定(※):1,500円

- カードローンを新規契約後、契約月の翌月末の借入残高に応じた額の現金プレゼント:300万円以上の場合は3万5,000円

※「デビットカード設定」とは、カードローンご契約と同じ支店で発行しているデビットカード(Mastercard)を、スマートフォン等に設定し「タッチ決済」ができる状態にすることです。

※デビットカードは、カードローンお申込お手続きの中でスマホデビットが発行されます。

※タッチ決済の設定方法は、当社ホームページ、アプリにてご確認ください。

※詳細条件は公式HPをご確認ください。

| 利用限度額 | 10万円~1,000万円 |

|---|---|

| 審査にかかる時間 | 最短数日 |

| 融資までの時間 | 最短数日 |

| Web完結 | 対応 |

| 金利優遇サービス | あり |

| 金利 |

年2.64%~14.94%※ ※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら |

| 無利息期間サービス | なし |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM |

※キャッシュカードを持っていない場合、イオン銀行ATM・E-netは利用できません。 |

| 土日の借入 | 対応 |

| お試し審査 | なし |

SBI新生銀行カードローン

- おすすめポイント

- はじめての利用で30日間無利息

- 最大でVポイントを2,000ポイントゲット

SBI新生銀行カードローンは、金利が年4.5%~14.8%、借入限度額が最大で500万円のカードローンです。はじめて利用する人には、以下のメリットがあります。

- 初回借入日の翌日から30日間無利息※

- Vポイントを最大で2,000ポイントゲット

※以下の条件をすべて満たす人が対象です。

1.キャンペーン期間中にSBI新生銀行カードローンをはじめて契約をする人

2.キャンペーン期間中にSBI新生銀行カードローンをはじめて契約した日から翌月末までに借入した人

金利が上限で年14.8%と比較的抑えられているだけなく、ATMの利用は何度でも手数料が無料になります。

| 利用限度額 | 1万円~500万円 |

|---|---|

| 審査にかかる時間 | 記載なし |

| 融資までの時間 | 契約手続き後最短即日 |

| Web完結 | 対応 |

| 金利優遇サービス | なし |

| 金利 | 年4.5%~14.8% |

| 無利息期間サービス | あり |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM |

|

| 土日の借入 | 対応 |

| お試し審査 | 対応 |

スターカードローンα(東京スター銀行)

- おすすめポイント

- 自動融資機能によって引落による支払いの遅れを防げる

- 契約日から30日間は無利息期間が適用

※お借入れ日ではなくご契約日から30日間となりますのでご注意ください。

スターカードローンαは、金利が年1.5%~14.6%※1、借入限度額が10万円~1,000万円※2のカードローンです。契約日から30日間は無利息期間が適用され、返済負担を抑えられます。

※1.保証料を含みます。金利は審査により決定します。

※2.10万円以上1,000万円以下(10万円単位)の範囲で審査により決定します。

自動融資サービスが提供されており、利用すれば公共料金の引落としなどの際に、残高が不足していると自動で不足分を融資してくれます。自動融資の対象となる取引は以下の通りです。

- 公共料金や税金の引落とし

- クレジットカード等の引落とし

- デビットカード決済

- ATMでの出金

支払いの遅れは信用情報に直結する可能性がありますが、自動融資を利用すれば返済遅れの防止になるでしょう。

| 利用限度額 | 10万円~1,000万円※ ※10万円以上1,000万円以下(10万円単位)の範囲で審査により決定します。 |

|---|---|

| 審査にかかる時間 | - |

| 融資までの時間 | 2週間程度 |

| Web完結 | 対応 |

| 金利優遇サービス | なし |

| 金利 | 年1.5%~14.6%※ ※保証料を含みます。金利は審査により決定します。 |

| 無利息期間サービス | あり |

| 借入方法 |

|

| 返済方法 |

|

| 提携ATM |

|

| 土日の借入 | 対応 |

| お試し審査 | あり |

銀行系カードローンの選び方のポイント

一口に銀行系カードローンといっても、提供する銀行によってカードローンの特徴は異なります。カードローンを選ぶ際には、以下に注目して選びましょう。

銀行系カードローンの選びかたのポイント

- 金利の低さ

- 審査・融資のスピード

では、銀行系カードローンの選びかたのポイントについて、次項で詳しく解説します。

金利の低さ

一般的に銀行系カードローンは消費者金融系カードローンよりも金利が低く設定されています。せっかくなら、その金利の低さを味方につけることが大切になります。実際にカードローンを選ぶ際には、金利の低さを重視する人が多いです。なぜなら、返済期間が同じでも、金利が高ければ返済期間に比例して利息負担が大きくなるからです。そのため、少しでも金利が低い金融機関を選ぶことをおすすめします。

年間の利用額が100万円の場合の金利に対する年間の利息は以下のようになります。

| 金利 | 年間の利息 |

|---|---|

| 年15.0% | 15万円 |

| 年10.0% | 10万円 |

| 年5.0% | 5万円 |

金利が年5.0%違うだけで年間の利息負担は5万円大きくなります。年間利用額が多ければさらに負担は増えるでしょう。

金利が低いカードローンを選ぶことにより、節約につながり、さらに返済計画も立てやすくなります。ただし、基本的に金利は上限金利が適用されることを覚えておきましょう。

おすすめ銀行系カードローン15社の合計利息と1日あたりの利息比較表

本記事でセレクトした銀行ローン15社の上限金利に基づいて、合計利息と1日あたりの利息を算出した内容は以下表の通りです。

| カードローン名 | 適用金利 | 借入金額30万円 返済期間30日 の利息シミュレーション |

|---|---|---|

| りそなプレミアムカードローン | 年1.45%~13.9%※1 | 利息総額:約3,365円/1日当たり:約112円 |

| イオン銀行カードローン | 年3.8%~13.8% | 利息総額:約3,402円/1日当たり:約113円 |

| みずほ銀行カードローン | 年2.0%~14.0%※2 | 利息総額:約3,452円/1日当たり:約115円 |

| 楽天銀行スーパーローン | 年1.9%~14.5% | 利息総額:約1,787円/1日当たり:約59円 |

| 横浜銀行カードローン | 年1.5%~14.6%(変動金利) | 利息総額:約3,600円/1日当たり:約120円 |

| オリックス銀行カードローン | 年1.7%~14.8% | 利息総額:約3,649円/1日当たり:約121円 |

| セブン銀行カードローン | 年12.0%~15.0%(変動金利) | 利息総額:約3,698円/1日当たり:約123円 |

| auじぶん銀行カードローン | 年1.28%~17.7%※3 | 利息総額:約4,365円/1日当たり:約145円 |

| PayPay銀行 カードローン | 年1.59%~18.0% | 利息総額:約4,438円/1日当たり:約147円 |

| ソニー銀行カードローン | 年2.5%~13.8% | 利息総額:約4,438円/1日当たり:約147円 |

| 三菱UFJバンクイック | 年1.4%~年14.6% | 利息総額:約3,600円/1日当たり:約120円 |

| V NEOBANKカードローン | 年2.64%~14.94%※6 | 利息総額:約3,646円/1日当たり:約121円 |

| 住信SBIネット銀行カードローン | 年2.64%~14.94%※4 | 利息総額:約3,646円/1日当たり:約121円 |

| SBI新生銀行カードローン | 年4.5%~14.8% | 利息総額:約3,649円/1日当たり:約121円 |

| スターカードローンα(東京スター銀行) | 年1.5%~14.6%※5 | 利息総額:約3,600円/1日当たり:約120円 |

※1.金利は8種類(変動金利)。利用限度額により金利は異なります。所定の住宅ローンの借入れと同一口座でカードローンを利用になる方であれば、年0.5%引き下げ。

※2.住宅ローンの利用で、みずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。借入金利は利用限度額に応じて異なります。

※3.2026年2月15日現在。表示金利は、「カードローンau限定割 誰でもコース」です。通常金利(年1.38%~17.8%)、カードローンau限定割 誰でもコース(年1.28%~17.7%)、カードローンau限定割 借り換えコース(年0.88%~13.0%)。

※4.利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら

※5.保証料を含みます。金利は審査により決定します。

※6.利用限度額に応じて、基準金利が決定します。最新の金利はこちら

金利を優先して選ぶ人にはりそなプレミアムカードローンがおすすめです。ただし、銀行によっては金利優遇サービスがあるため、適用されればりそな銀行よりも金利を抑えられるケースもあります。特に住宅ローンなどの利用をしていなければ、りそなプレミアムカードローンを利用してみてはいかがでしょうか。

審査・融資のスピード

基本的に銀行の場合は審査が完了するまでに時間がかかるため、即日融資できないケースが多いです。そのため、少しでも早く融資を受けたい場合には、融資実行までの期間が重要視されます。

ネット銀行の場合は即日融資が可能なケースもありますが、そこまで種類は多くないため商品内容との兼ね合いが必要になるでしょう。

おすすめ銀行系カードローン15社の審査・融資スピード比較表

融資スピードを重視する人向けに、以下の表では本記事でセレクトした銀行系カードローンを、融資スピードの情報とあわせてまとめました。

前項の利息負担の内容を考慮して確認すれば、融資スピードと返済負担のバランスを意識しつつ、最適なカードローンが選べるでしょう。

| カードローン名 | 審査にかかる時間 | 融資までの時間 |

|---|---|---|

| りそなプレミアムカードローン | 最短翌営業日※1 | WEB契約で最短1週間程度※1 |

| イオン銀行カードローン | - | - |

| みずほ銀行カードローン | 最短当日※2 | 最短当日※2 |

| 楽天銀行スーパーローン | 最短即日※3 | 最短即日から |

| 横浜銀行カードローン | 最短即日 | 最短即日 |

| オリックス銀行カードローン | - | - |

| セブン銀行カードローン | - | 最短翌日 |

| auじぶん銀行カードローン | 最短1時間 | 最短即日 |

| PayPay銀行 カードローン | 最短当日※4 | 最短当日※4 |

| ソニー銀行カードローン | 最短60分 | - |

| 三菱UFJバンクイック | 最短即日 | 最短翌日 |

| V NEOBANKカードローン | 数日 | 申し込みから2週間程度 |

| 住信SBIネット銀行カードローン | 最短数日 | 最短数日 |

| SBI新生銀行カードローン | 記載なし | 契約手続き後最短即日 |

| スターカードローンα(東京スター銀行) | - | 2週間程度 |

※1.審査・手続きの状況等により異なります。

※2.みずほ銀行の普通預金口座をお持ちの方に限ります。

※3.審査完了までは個人差があります。また土日祝は営業していません。

※4.審査状況や書類の提出状況により、当日中の審査、融資ができない場合があります。

即日融資が可能な銀行は5種類あります。どのカードローンがおすすめかは、金利を考慮すると決めやすいです。金利を考慮した場合は。上限金利が年14.0%※で即日融資が可能な「みずほ銀行カードローン」がおすすめになります。

※住宅ローンの利用で、みずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。借入金利は利用限度額に応じて異なります。

借入と返済の方法で選ぶ

借入と返済の方法は、各銀行においてそこまで大きな違いはありません。ほとんどの場合でATMを利用した借入・返済が可能であるため、付近にセブン-イレブンやローソンなどのコンビニがあれば不便はないでしょう。仮に付近にATMがない場合は、振込や引落しによる返済が必要になるため、確認しておく必要があります。

おすすめ銀行系カードローン15社の借入方法・返済方法比較表

本記事でセレクトした15社の借入方法・返済方法を表にまとめました。

| カードローン名 | 借入方法 | 返済方法 |

|---|---|---|

| りそなプレミアムカードローン | ATM |

|

| イオン銀行カードローン |

|

|

| みずほ銀行カードローン |

|

|

| 楽天銀行スーパーローン |

|

|

| 横浜銀行カードローン |

|

|

| オリックス銀行カードローン |

|

|

| セブン銀行カードローン |

|

|

| auじぶん銀行カードローン |

|

|

| PayPay銀行 カードローン |

|

|

| ソニー銀行カードローン |

|

|

| 三菱UFJバンクイック |

|

|

| V NEOBANKカードローン |

|

|

| 住信SBIネット銀行カードローン |

|

|

| SBI新生銀行カードローン |

|

|

| スターカードローンα(東京スター銀行) |

|

|

※三菱UFJダイレクト(インターネットバンキング)なら、振込手数料無料。バンクイックアプリ・会員ページなら、他行口座からの返済も振込手数料無料。

利用を検討しているカードローンがあれば、その商品の借入・返済方法は押さえておきましょう。

メインバンクの口座を持っている場合は同じ銀行で選ぶ

自身が持っている口座のうち、もっとも利用頻度が高い口座の銀行をメインバンクと呼びます。メインバンクが提供するカードローンを利用すれば、同一口座内での取引ができるためお金の流れを把握しやすいです。お金を借りる以上、どのくらいの借入額なのか、毎月どのくらい返済しているのかなどの把握は欠かせません。

また、人によってはメインバンクで住宅ローンを利用している人もいるかと思います。銀行によっては住宅ローンを利用していると、金利特典が受けられるケースがあり、返済負担の軽減が可能です。たとえば、以下の銀行は住宅ローンを利用していると金利特典が受けられます。

- りそな銀行:年0.5%の引き下げ

- みずほ銀行カードローン:年0.5%の引き下げ

メインバンクに金利特典がある場合には、そちらを優先して利用したほうが、返済負担を抑えられる可能性が高いでしょう。

銀行系カードローンを利用するときの注意点

銀行系カードローンを利用するときには、以下の点に注意してください。

銀行カードローン利用時の注意点

- 適用される金利は上限金利であることが一般的

- 低金利の銀行カードローンは審査甘くない

上で紹介した2つの注意点について、次項で詳しく説明します。

適用される金利は上限金利であることが一般的

いくら最低金利が低くても、最初に適用される金利は一般的には上限金利です。逆に最低金利が適用されるのは借入可能額の最大金額で、500万円や1,000万円など、銀行によって異なります。

上限金利も銀行によって差があり、幅を持たせて記載されているケースが多いですが、一般的な銀行系カードローンの金利相場は年14.0%~18.0%です。毎月最低2,000円程度での返済額で完済までどのくらいかかるか、その際の利息負担額はどのくらいになるかをシミュレーションして確認しておきましょう。できれば毎月の約定返済以外に臨時返済を積極的に行って返済期間を短くするよう心がけることが大切です。

低金利の銀行カードローンは審査甘くない

銀行系カードローンは銀行法に基づいて提供しているため、申し込み者の返済能力を重視します。いくら総量規制の適用を受けないとはいえ、銀行はそれぞれ独自の審査基準を設け、過剰な貸付を行わないようにしています。そのため、金利が低い銀行系カードローンの審査はかなり厳しいと思ってください。

基本的に銀行系カードローンであっても、消費者金融系カードローンであっても、審査が厳しいことには変わりはありません。逆に「審査が甘い」、「審査不要」と謳っている貸金業者は闇金である可能性が高いです。

銀行系カードローンの審査に通るためのポイント

審査が厳しいといわれている銀行系カードローンの審査に通りやすくするためには、どのような点に気をつければよいのでしょうか。

銀行系カードローンの審査に通りやすくするポイントには、以下のものがあります。

審査の厳しい銀行系カードローンの審査に通るためのポイント

- できるだけ少額の借入額で申し込む

- すでに預金取引がある銀行に申し込む

- 他社借入の金額を減らす

- 必要な書類を不備なく用意する

これらの4つのポイントの内容を具体的に見ていきましょう。

できるだけ少額の借入額で申し込む

最初の希望借入金額はできるだけ少額で申請しましょう。希望借入金額が少額であるほど、返済負担率も低くなりますし、返済能力にも問題ないと判断されるでしょう。もちろん信用情報に傷がないこともポイントの一つです。

そして、確実に返済し、また追加で借り入れるなど実績を積み重ねていくうちに、カードローン会社から利用可能枠の増額の案内が来ることもあります。通常、増額を申し込む際には新たに審査を受けなければなりませんが、実績を積むことにより審査なしでの増額も可能になります。

将来に渡って長く利用するつもりなら、優良な利用者であることを認めてもらうための工夫も考えておきましょう。

すでに預金取引がある銀行に申し込む

すでに預金取引がある銀行だと、申し込み者の収入状況や支出状況などが把握できます。また、申し込み条件に「当行の普通預金口座を持っていること」と記載している銀行もあります。

普通預金口座を持っていなくても申し込むことは可能です。しかし、本審査開始までに口座の開設をすることが条件になっている銀行もあるため、審査をスムーズに進めるためにも、すでに預金取引がある銀行に申し込むのがおすすめです。

他社借入の金額を減らす

上で少し述べたとおり、審査では申し込み者の返済能力をチェックします。収入に対し、借入額があまりにも多いと延滞などを起こすのではないかと思われる可能性があるため、他社からの借り入れがあるなら、できるだけ返済して借入金額を減らしておきましょう。他社からの借入金額は申し込み時に記入して申告するため、申し込む前に返済しておくことが大切です。

そうすることで、返済負担率が下がり、返済能力も問題ないと判断してもらえる可能性が高くなります。

必要な書類を不備なく用意する

審査の際には本人確認書類をはじめ、希望借入金額や他社からの借入残高との合算額によっては収入証明書類が必要です。

基本的に収入証明書類は希望借入金額が50万円以下、もしくは他社からの借入との合計額が100万円以下の場合は不要とされています。しかし、銀行によっては希望借入金額が50万円以下でも、所得証明書類の提出を求められる可能性があります。

また、本人確認書類で公的な書類を提出する際には有効期限内のものであるかも必ず確認しておき、再提出にならないよう準備しておきましょう。必要書類を不備なく用意することで、差し戻しや再提出の手間が省け、審査がスムーズに進む要因にもなります。

銀行系カードローンの審査に通らないときはどうすればいい?

銀行系カードローンに通らない場合、別のお金を借りる方法を探さなければいけません。仮に、1社~3社銀行の審査に落ちた場合、同様の銀行系での利用は難しい可能性が高いです。審査に通らない理由はさまざまですが、主に以下のような理由が考えられます。

- 信用情報に傷がついている

- 希望額が高すぎる

- 安定した収入がない

審査では基本的に「返済能力」を見極められます。年収に対して借入希望額が多すぎるケースや、そもそも収入が安定していない(パートやアルバイトなど)ケースでは、返済能力が十分ではないと判断されやすいため審査に通らない可能性が高いです。

また、信用情報についても同様で返済の延滞等が登録されている場合、返済に対する能力がないと判断されます。銀行は貸した分の元金は最低限でも回収しなければいけないため、それに応じて審査の内容も厳しくなりやすいです。

銀行の審査に通らなかった際に検討する、他の借入方法は主に以下の3つがあるでしょう。

- 消費者金融を利用してみる

- クレジットカードのキャッシングを利用する

- 親戚・友人に借りる

大きな金額を借入したい場合は、消費者金融の利用を検討しましょう。消費者金融よりも銀行のほうが審査は厳しいとされているため、銀行で通らなくても消費者金融なら通る可能性はゼロではありません。

審査基準は基本的に告知されないため、実際に通るかどうかはわかりません。しかし、審査に落ちる明確な理由がない場合には、消費者金融で申し込んでみるのも一つの方法です。

クレジットカードを所有している人は、クレジットカードに付帯するキャッシングサービスを利用できないか確認しましょう。仮に利用可能額が設定されていない場合は、カード会社に連絡することによって利用できる可能性があります。ただし、銀行や消費者金融よりも借りられる額は少ない(数十万円程度)ため、大きな額を検討している場合には適していません。

まとめ

銀行系カードローンはほとんどの場合、即日融資に対応していませんが消費者金融系カードローンよりも金利が低い点が特徴です。また、口座を持っていればキャッシュカードで借りられるなど無駄なカードを持つ必要がありません。持っていなくても申し込むことはできますが、本審査開始までに口座の開設をすることが条件になっている銀行もあるため、審査をスムーズに進められるように確認しましょう。

銀行系カードローンは銀行によって融資限度額や金利が異なりますし、申し込み条件も異なります。なかには既存のローンを利用している人に対する金利優遇を設けている銀行もあるため、最終的な適用金利がどのくらいになるのかを考えながら申し込む銀行を決めるようにしましょう。