「セントラル」という名前を今まで聞いたことがないという人も多いかもしれません。知らない会社のサービスを利用するのは誰しも不安や疑問を感じてしまうものでしょう。

セントラルは何らかの事情で、大手消費者金融の審査に通過できなかった人に向いていて、「初回利用30日間無利息」や「セブン銀行ATMとの提携」など、サービス面が魅力です。

ただし、大手消費者金融が利用できるなら、まずはそちらを優先するのがベターでしょう。

この記事では「中小消費者金融のセントラル」について、わかりやすく解説します。

そもそもセントラルってどんな会社なの?

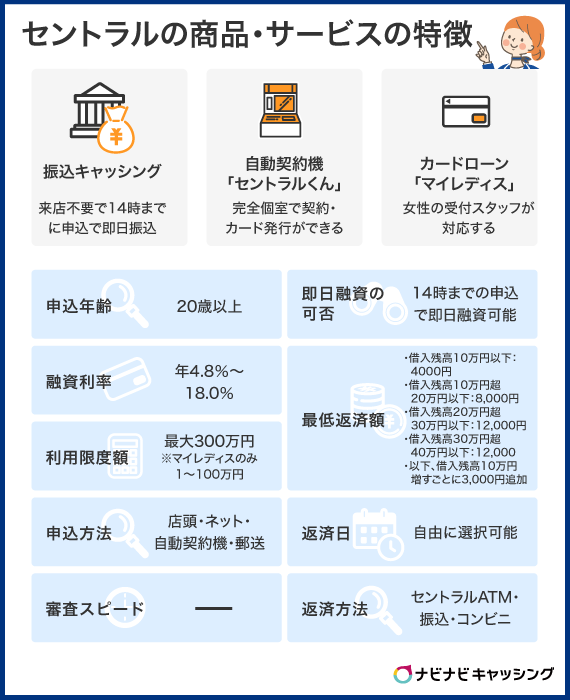

セントラルの創業は昭和48年で、45年を超える長い歴史を持っています。

これだけの長期間、会社が続いているということは、十分に信頼できる証と言えるでしょう。

資本金5000万円、従業員22名という規模は、中小消費者金融としてはやや大きめです。

有人店舗は1店舗のみですが、自動契約機&ATMを備えた店舗が全国15店舗展開しています。

| セントラルの店舗一覧 | ||||

|---|---|---|---|---|

| 都県 | 店舗名 | 有人店舗 | 自動契約機 | ATM |

| 東京 | 新宿店 | ○ | ○ | |

| 渋谷店 | ○ | ○ | ||

| 銀座店 | ○ | ○ | ||

| 池袋店 | ○ | ○ | ||

| 神奈川 | 横浜店 | ○ | ○ | |

| 埼玉 | 大宮店 | ○ | ||

| 岡山 | 岡山大安寺店 | ○ | ○ | |

| 倉敷沖新町店 | ○ | ○ | ||

| 愛媛 | 河原町支店 | ○ | ||

| 南松山支店 | ○ | ○ | ||

| 新居浜店 | ○ | ○ | ||

| 新空港通り店 | ○ | ○ | ||

| R56大洲店 | ○ | |||

| 宇和島店 | ○ | |||

| 香川 | レインボーロード店 | ○ | ○ | |

| 宇多津店 | ○ | ○ | ||

| 高知 | 南環状百石店 | ○ | ○ | |

中小消費者金融セントラルのメリット・デメリット

あなたがセントラルを利用すべきか判断するためには、メリットとデメリットを正しく理解しておく必要があります。

大手消費者金融や銀行カードローンとはかなり違った特徴があるので、こちらでしっかりチェックしておきましょう

セントラルの最大のメリットは「柔軟な審査」

基本的に中小消費者金融を利用するメリットは、大手消費者金融を利用できない場合に限られます。

ほぼ全てのサービスで、中小消費者金融は大手消費者金融にはかなわないからです。

それでも中小消費者金融に利用価値があるのは、大手よりも柔軟な審査が期待できる点と言えるでしょう。

大手消費者金融では、相当数の審査をこなす必要があります。

そのためどうしても自動審査による機械的な審査に頼る必要があるのです。

その点、中小消費者金融は大手ほど申込が殺到せず、担当者の目による丁寧な審査ができます。

たとえば大手消費者金融では信用情報に問題があると、それだけで審査落ちの可能性が大きくなります。

中小消費者金融のセントラルなら、少しばかり信用情報にトラブルがあっても門前払いにはなりません。

「現在の返済能力」に問題がなければ審査通過の可能性が出てきます。

セントラルのデメリット「セントラルATM以外では返済時に手数料がかかる」

セントラルでは、手数料無料で返済できるセントラルATMがあります。

しかしセントラルATMは全国で15カ所だけです。

そのためATMの近くにお住まいの人でないと利用は難しいでしょう。

どうしても大手消費者金融のような全国展開の直営ATMの利便性にはかないません。

また口座引落による自動返済も利用できないことにも注意が必要です。

大手消費者金融を利用できるなら、そちらを優先したほうが快適に利用できるのは間違いないでしょう。

ただし中小消費者金融としては、全国15カ所に無料ATMがあるのは優秀と言えます。

ひとつのATMさえ設置していない中小消費者金融は数多くあるのです。

セントラルのATMが近くにあるなら、大手並みに便利に利用できることでしょう。

セントラルのカードローンスペックを他の中小消費者金融と比較

中小消費者金融は、セントラル以外にもたくさん存在します。

大手ほど名前を知られていないので、どこを選んだら良いか迷ってしまうかもしれませんね。

こちらでは代表的な中小消費者金融の主要スペックを、わかりやすく一覧表にまとめました。

| 名称 | セントラル | ダイレクトワン | ライフティ | フタバ | ユニーファイナンス |

|---|---|---|---|---|---|

| 金利 | 年4.8%~18.0% | 年4.9%~18.0% | 年8.0%~20.0% | 年14.959%~17.950% | 年12.0%~17.95% |

| 限度額 | 1万円~300万円 | 1万円~300万円 | 1000円~500万円 | 10万円~50万円 ※200万円まで増額可 |

1万円~300万円 |

| 審査時間 | 最短1時間未満 | 最短即日審査 | 非公表 | 非公表 | 非公表 |

| 即日融資 |

○ ※平日14時までの申込受付で可能 |

○ ※店頭窓口への来店必須 |

△ ※即日融資対応の記載なし(要相談) |

○ ※銀行営業時間内のみ対応可 |

△ ※新規の場合を除き、平日PM2:00までに審査完了で当日振込 |

| 申込方法 | ・インターネット ・自動契約機 ・来店 ・郵送(電話) ・コンビニ(FAX) |

・インターネット ・電話 ・店頭窓口(来店) |

・インターネット | ・インターネット ・電話 |

・インターネット ・店頭窓口 ・電話 ・FAX |

| 返済方法 | ・セントラルATM(無料) ・振込 ・セブン銀行ATM |

・提携ATM(スルガ銀行・ゆうちょ銀行・セブン銀行・イーネット・イオン銀行・プロミス・タウンネットワークサービス) ・店頭窓口(無料) ・銀行振込 |

・セブン銀行ATM ・振込 ・インターネットバンキング |

・振込 | ・プロミスATM ・振込 ・店頭窓口(無料) |

| 無利息期間 | 初回契約日の翌日から30日間無利息 | 初回借入日の翌日から55日間無利息 | 初回借入日の翌日から35日間無利息 | 初回契約日の翌日から30日間無利息 | なし |

即日融資の対応や、申込方法、返済方法など差があることがわかりますね。また無利息期間の有無は、短期利用の場合は特にお得感に差が付きやすい部分です。

セントラルが向いている人&向いていない人

上記の一覧表での比較もふまえつつ、FP目線でセントラルに向いている人、向いていない人をずばり指摘します。

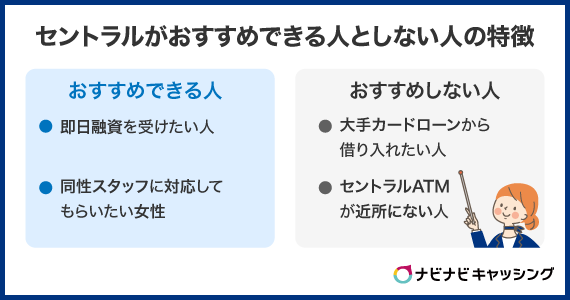

- セントラルが向いている人

- 信用情報などの理由で、大手消費者金融が利用できない人

- セントラルのATMが利用しやすい場所にある人

- 多少の手数料は気にせず、セブン銀行ATMから返済できればよい人

- セントラルは初めての利用で、30日間の無利息期間を利用したい人

- セントラルが向いていない人

- 大手消費者金融を利用できる可能性がある人

- 返済は手数料0円で行いたいが、近くにセントラルATMがない人

セントラルに向いている人とは、大手消費者金融の審査に通過できないなどの理由がある人と言えるでしょう。

セントラルは中小消費者金融としてはかなりおすすめできるスペックを備えています。基本的には中小消費者金融の中では最優先で検討しても良いくらいでしょう。

逆にセントラルに向いていない人は、セントラルATMやセブン銀行ATMが利用しやすい場所にいない人です。

その場合は、ダイレクトワン、もしくはユニーファイナンスがおすすめです。

ダイレクトワンはスルガ銀行、ゆうちょ銀行、イーネット、イオン銀行など提携ATMが豊富です。

またユニーファイナンスはプロミスATMを利用可能です。

基本的に中小消費者金融である時点で、サービス面では大手消費者金融にはかないません。

特に、土日に即日融資を場合は、中小消費者金融ではなくプロミス・アイフルなどの大手消費者金融をおすすめします。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

セントラルの申し込み〜融資の流れ

セントラルをスムーズに利用できるように、利用の流れを確認しておきましょう。

セントラルではいつでも申込可能な「ネット」申込を推奨しています。

ネット以外の申し込みを希望する場合は、電話かメールで問い合わせしなければなりません。

ネット環境がないなどの事情がない限りはネット申込がスムーズでおすすめです。

-

【STEP1】ネットで申込

公式サイトから24時間365日申込可能です

-

【STEP2】審査

審査結果はメールもしくは電話で通知されます

-

【STEP3】契約

公式サイトから書類の画像を提出します

-

【STEP4】借入

契約後に交付されるカードでATMから借入可能です

※セントラルATMかセブン銀行ATMから借入できます

※即日融資を希望する場合は振込融資も利用可能です

セントラルの審査は緩くて甘い?

セントラルは、正規の貸金業者で、法律に基づいて融資を行うため、審査が「甘い」わけではありません。

また、貸金業法では、年収の3分の1以上の貸付が禁止されているため、「総量規制オーバーでもセントラルなら借りれた」という口コミは嘘だと言えます。

ただし、セントラルの審査では、大手消費者金融の審査に落ちた人でも通過する可能性があるため、大手に比べると柔軟な審査が期待できます。

セントラルの審査基準は?

基本的にカードローンの審査基準は企業秘密であるため、公表しているところはありません。ただし、どのカードローンであっても、審査で重視されるポイントは同じで、「融資したお金を、きちんと返済してもらえるかどうか」という1点となります。

カードローンの審査を甘くすれば、多くのお客を集められます。

しかし甘くしすぎてしまうと、貸し倒れが増えてあっという間に倒産してしまうでしょう。

ただし、中小消費者金融では、大手消費者金融よりも柔軟な審査姿勢であることは間違いありません。

大手で融資を断られた人でも丁寧に審査して「なんとかして融資できないか」検討してもらえます。

現在の返済能力が特に重視される

大手消費者金融では、信用情報に問題があると即審査落ちということも珍しくありません。

せっかく返済能力が十分でも、過去の問題によって融資を受けられなくなってしまうのです。

その点、中小消費者金融では過去の信用情報の問題は、多少は目をつぶってもらえる面があります。

過去よりも現在~未来の返済能力を重視して、審査してもらえるわけです。

もちろん総量規制を超えた借入はできません。

ただし信用情報の問題だけで大手が利用できないということなら、セントラルなら審査通過も期待できるでしょう。

セントラルの返済方法

セントラルでは3つの返済方法を利用することができます。

| 返済方法 その1 |

セントラル ATM |

全国15カ所のセントラルATMで、手数料無料で返済可能です ※年中無休:営業時間7:00~24:00 |

|---|---|---|

| 返済方法 その2 |

振込 | セントラルの指定口座への直接振込返済が可能です ※インターネットバンキングでも返済可能 |

| 返済方法 その3 |

コンビニ | 全国のセブン銀行ATMで、セントラルカードを使って返済可能です ※年中無休:原則24時間利用可能(23:45~1:00はメンテンナンス休止) ※1万円以下110円(税込)、1万円超220円(税込)の手数料がかかります |

一括返済時はセントラルへ電話連絡

セントラルでの借入は、いつでも好きな時に一括返済が可能です。

0570-038-038へ電話をすると、一括返済に必要な金額を計算してもらうことができます。

セントラルの審査に落ちる人の特徴

セントラルの審査に落ちてしまう理由として多いのが「総量規制超過」です。

セントラルは貸金業法を守る正規の金融業者ですから、総量規制は絶対条件となります

総量規制を超えた借入は、審査NGとなってしまいます。

また多少の信用情報の過去の傷は目をつむってもらうことはできますが「現在の延滞」は厳しくチェックされます。

延滞が解消されない状態では、返済能力を認めてもらうことは不可能です。

どうしても延滞を解消できないなら、借入以外の方法を検討する段階にあると言えるでしょう。

「法テラス」など信用できる機関への相談を、真剣に検討するようにしてください。

セントラルの審査に落ちてしまった場合の対処方法

セントラルの審査に落ちてしまった場合、状況としてはかなり深刻と言わざるを得ないでしょう。

なぜなら中小消費者金融よりも審査が甘い正規の金融機関はまず存在しないからです。

こちらではセントラル審査落ちへの対処方法を具体的に解説していきます。

【対処法①】他の中小消費者金融に借入申込みをする

中小消費者金融の審査は、機械的ではない人の目による審査がメインとなります。

そのため業者ごとに審査のクセというものが出やすいわけです。

セントラルとは相性が良くなかったけど、他の中小消費者金融では審査に通るということは十分にありえます。

また総量規制だけが原因で審査落ちしている場合、総量規制対象外の銀行カードローンにチャレンジしてみることもできます。

信用情報に問題がなければ、意外と審査通過してしまう可能性もあるのです。

【対処法②】信用状態を改善させてから再申し込みする

他社を延滞中など信用情報に問題がある場合、延滞を解消して一定期間を置くことで信用状態を改善させることができます。

ある程度時間が必要ですので、急いでいる場合には使える方法ではありませんが、正攻法として有効な方法です。

【対処法】法テラスなどへ相談する

「借金のループにハマって、借金がどんどん増えている」

そのように感じる場合は、新しい借金で問題を解決することはできません。

すぐに「法テラス」など、信用できる機関に相談することが大切です。

1日も早く相談することで、借金問題の解決の可能性が高まります。

まとめ

この記事では消費者金融のセントラルについて、くわしく解説してきました。

最後にもう一度、大切なポイントを振り返っておきましょう。

- セントラルは大手消費者金融の審査に通過できない理由がある方に向いている

- セントラルATMが利用しやすい場所にある方はなお便利に利用可能

- セントラルの審査は過去よりも現在~将来の返済能力が重視される傾向

以上のようなことを理解いただいたことで、あなたがセントラルに申込するべきか判断できるようになったことでしょう。

ぜひこちらの記事を参考に、正しい判断をするようにしてくださいね。