このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- アイフル

- アイフルの返済方法は5つ!コンビニ・ATM・振込など返済額を抑える一括返済も解説

アイフルの返済方法は5つ!コンビニ・ATM・振込など返済額を抑える一括返済も解説

アイフルでお金を借りた後に、「どのように返済すればいいのか分からず不安だ」と思っている人もいるのではないでしょうか。

アイフルでは、「インターネット返済」「口座振替」「銀行振込」「スマホアプリATM」「提携ATM」の5つの返済方法が利用できます。

手数料や利便性から、「インターネット返済」がおすすめですが、それぞれの返済方法には特徴や注意点があります。

この記事ではアイフルの返済に関する情報をできる限りわかりやすくまとめて紹介します。返済方法や返済日、毎月の負担額をしっかり理解して、返済時に困ることがないよう計画的に利用しましょう。

\アイフルの申し込みがまだの人はこちらから/

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

カードローンを検討する際に申込のしやすさや借りやすさをチェックする方は多いでしょう。 では、返済のしやすさについてもチェックしているでしょうか?返済方法が難しい、もしくは手段が少ないと返済忘れの原因にもなります。 今回は、大手カードローン会社「アイフル」の返済方法をご紹介します。返済方法とあわせて、返済日や返済に遅れた時の対処法についても学んでおきましょう。

アイフルの5つの返済方法と流れ・注意点

アイフルでは、5つの返済方法を選べます。

| 返済方法 | 土日返済OK | カードなしOK | 深夜でもOK | 手数料0円 |

|---|---|---|---|---|

| インターネット | ◯ | ◯ | ◯ | ◯ |

| 口座振替 | × | ◯ | × | ◯ |

| 振込 | ◯ | ◯ | ◯ | × |

| スマホアプリ | ◯ | ◯ | ◯ | × |

|

提携先ATM (コンビニ/銀行) |

◯ | ◯ | × | × |

おすすめの返済方法は、手数料がかからない「インターネット返済」と「口座振替」です。

返済負担を少しでも軽減しつつ、さらに、深夜や土日の返済にも対応していた方が便利だと感じる人は、「インターネット返済」一択になります。

窓口では返済できない点に注意してください。それぞれの返済方法のメリット・デメリットを理解し、無理のない返済計画を立てましょう。

ここからは、返済方法別に返済の流れを紹介します。

インターネットで返済する場合

アイフルの公式サイトまたは専用アプリにログイン

「インターネットで返す」を選択し、返済金額を入力する

金融機関を選び、インターネットバンキング画面に移動する

金融機関サイトで返済手続きを行い、完了

インターネット返済は、アイフル公式サイトや専用アプリから、インターネットバンキング経由で返済を行う方法です。

24時間365日、いつでも手数料無料で利用可能です。自宅や外出先からも手続きでき、返済後すぐに残高に反映されます。

5つの返済方法の中では、最も利便性が高い返済方法といえるため、インターネットバンキングに対応している銀行口座を持っている人は、検討してみましょう。

口座振替で返済する場合

- 会員ページから返済方法を「口座振替」に指定

- 振替日や振替口座の登録

- 振替口座に返済額を入金

口座引き落としで返済したい場合、事前に返済方法を「口座振替」に指定しておく必要があります。

指定する振替日によって、口座振替がスタートする日が違うので確認しておきましょう。

| 約定返済日(振替日)が3日の場合 |

|---|

| 口座振替の登録日から8営業日を経過した約定返済日(振替日) |

| 約定返済日(振替日)が26日・27日・28日の場合 |

|---|

口座振替の登録日から8営業日を経過した日が、

|

口座振替の引落し名義は、「アイフル」ではなく、以下のいずれかになるため、「アイフルで借入している」ことはバレにくいので安心してください。

- SMBCファイナンスサ

- SMBCファイナンス自払

- ライフカード(カ

銀行口座への入金は振替日の前日までに済ませておきましょう。

振替日に入金すると引落しまでに間に合わない可能性が高いです。

振替日をうっかり忘れしたときのために、返済額よりも多めに入金しておくと良いでしょう。

なお、返済額よりも多めに返済したい場合は「提携先ATM」で返済してください。

振込で返済する場合

- 会員ページより振込先を確認

- ATMやインターネットなどから振込先に返済

銀行振込で返済する場合、「専用の指定口座」へ振込する必要があります。

専用の指定銀行口座は「会員ページ」から確認できますので、チェックしておきましょう。

| 手数料 | 金融機関によって異なる |

|---|---|

| 営業時間 | 金融機関によって異なる |

| 取り扱い通貨 | 1円単位 |

振込する際は、金融機関ごとに決まった振込手数料を負担する必要があります。

スマホアプリで返済する場合

- スマホアプリにログイン

- スマホATMで「返済」を選択

- ATMの「スマートフォンでの取り引き」を選択

- ATMに「QRコード」が表示されるのでアプリで読み取る

- アプリに企業番号が表示されるのでATMに入力

- ATMに暗証番号を入力

- 取引金額を入力

セブン銀行ATM・ローソン銀行ATMでは「スマホアプリ」で返済できます。

| 手数料 | 1万円以下:110円 1万円超:220円 |

|---|---|

| 営業時間 | 原則24時間365日 |

| 取り扱い通貨 | 千円単位 |

提携先ATMでは千円単位での返済になるため、硬貨(小銭)は使用できずに端数分には対応できせん。

アイフルのスマホアプリをダウンロードし、アプリとATMの画面の指示に従っていけばOKです。

原則24時間365日返済できますので、好きなときにいつでも返済可能です。

ただし、手数料がかかる点には気をつけておきましょう。

提携先ATMで返済する場合

- 提携ATMにアイフルのカードを選択

- 「出金」を選択して取引金額を入力

アイフルのカードを持っていれば、コンビニや銀行などの「提携ATM」でも返済できます。

| 手数料 | 1万円以下:110円 1万円超:220円 |

|---|---|

| 営業時間 | 金融機関によって異なる |

| 取り扱い通貨 | 千円単位 |

提携ATMの利用できる時間帯は金融機関によって異なります。

提携ATMは千円単位(紙幣)での返済になります。

アイフルの毎月の返済額は4,000円から

アイフルの返済額は、「借入額」や「返済日のパターン(約定日制・サイクル制)」によって異なります。

また、返済方式は「借入後残高スライド元利定額リボルビング返済方式」というものが採用されています。

| 借入額 | 約定日制 | サイクル制 |

|---|---|---|

| 10万円以下 | 4,000円 | 5,000円 |

| 10万円超~20万円以下 | 8,000円 | 9,000円 |

| 20万円超~30万円以下 | 11,000円 | 13,000円 |

| 30万円超~40万円以下 | 11,000円 | 13,000円 |

| 40万円超~50万円以下 | 13,000円 | 15,000円 |

例えば、借入額が10万円以下であれば、約定日制で4,000円、サイクル制が5,000円となります。

ちなみにこの返済額は「最低返済額」ですので、「月々この金額以上は返済してください」というものになります。

よって、多めに返済する分にはまったく問題ありません。

最低返済額で返済していくと利息が大きくなってしまうため、借入元金を少しでも減らすために1,000円でも多く返済していくのがおすすめです。

返済額についての詳細は、「アイフルの毎月の最低返済額はいくら?確認方法やお得に返済していく方法を紹介」でもお伝えしています。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

アイフルは返済方法が多く、返済しやすいカードローン会社といえます。 ATM、振込など24時間返済する手段がありますので、気付いた時に返済手続きをすることも可能です。 また、借入残高によって月々の最低返済金額が決まっていますが、余裕がある時は多めに返済することも可能です。 早めに完済すると、その分利息負担を抑えることもできます。

アイフルの返済日は「約定日制」と「サイクル制」から選べる

前章でも触れました、アイフルの返済日は次の2種類から選択できます。

- 毎月決まった日に返済する(約定日制)

- 35日ごと(サイクル制)

約定日制は返済日を自由に指定できる方法です。

例えば、返済日を20日に指定したら、毎月20日までに返済をします。

サイクル制は「前回の返済日の翌日より35日後」が返済日になる方法です。

仮に20日に返済したのであれば、翌日の21日から数えて35日後までが返済期限になります。

約定日制とサイクル制のどちらが良いかは人によって異なりますので、以下を参考にしてください。

| 約定日制が向いている人 |

|---|

|

| サイクル制が向いている人 |

|

返済日については、「アイフルの返済日は変更できる!毎月の返済額や過ぎたときの対処法」でも詳しく解説しています。

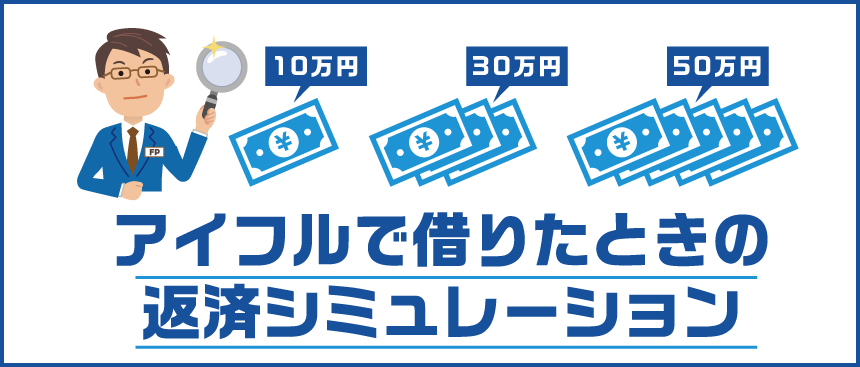

アイフルで借りたときの返済シミュレーション

この章では、アイフルで借りたときの返済回数と総返済額をシミュレーションしています。

以下の3つの金額を金利年18.0%で借入する場合でシミュレーションしていますので、ぜひ参考にしてみてください。

- 10万円

- 30万円

- 50万円

それではシミュレーション結果を確認していきましょう。

※あくまで目安として参考にしてください。

10万円を借りた場合の返済シミュレーション

10万円を借りた場合の最低返済額

- 約定日制:4,000円

- サイクル制:5,000円

| 返済サイクル | 返済回数 | 総返済額 |

|---|---|---|

| 約定日制 | 32回 | 126,263円 |

| サイクル制 | 24回 | 119,775円 |

サイクル制のほうが最低返済額が1,000円多い分、返済回数を8回、総返済額を6,508円少なくできます。

30万円を借りた場合の返済シミュレーション

30万円を借りた場合の最低返済額

- 約定日制:11,000円

- サイクル制:13,000円

| 返済サイクル | 返済回数 | 総返済額 |

|---|---|---|

| 約定日制 | 36回 | 388,699円 |

| サイクル制 | 29回 | 371,026円 |

サイクル制のほうが最低返済額が2,000円多いため、返済回数が7回、総返済額については17,673円少ないです。

50万円を借りた場合の返済シミュレーション

50万円を借りた場合の最低返済額

- 約定日制:13,000円

- サイクル制:15,000円

| 返済サイクル | 返済回数 | 総返済額 |

|---|---|---|

| 約定日制 | 58回 | 751,073円 |

| サイクル制 | 47回 | 698,350円 |

サイクル制を選択すると、最低返済が2,000円多いですが総返済額が52,723円少なくなります。

これは、サイクル制だと返済日が35日ごとと約定日制より長いため、利息が大きくなるからです。

借入額30万円までは、サイクル制のほうが約定日制よりも総返済額を抑えられます。

なお、このシミュレーションは借入当初の最低返済額をそのまま返し続けた場合の例です。

実際は残高が減少すると、それに伴い最低返済額も減ります。

借入途中で毎月の返済額を減らした場合、このシミュレーションよりも返済回数・総返済額が増えることもありますので、ご了承ください。

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短9分※ | 最短9分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アイフルで追加返済するときの方法

アイフルでは最低返済額よりも多めに返済することが可能であり、これを「追加返済」と呼びます。

よって、「今月はお金に余裕がある」というときは自由に追加返済ができます。

そして追加返済をする方法は以下のとおりです。

- スマホアプリ

- 提携先ATM

- コンビニ

- 銀行振込

※提携ATMはセブン-イレブンなどのコンビニATMと三菱UFJ銀行などの銀行ATM

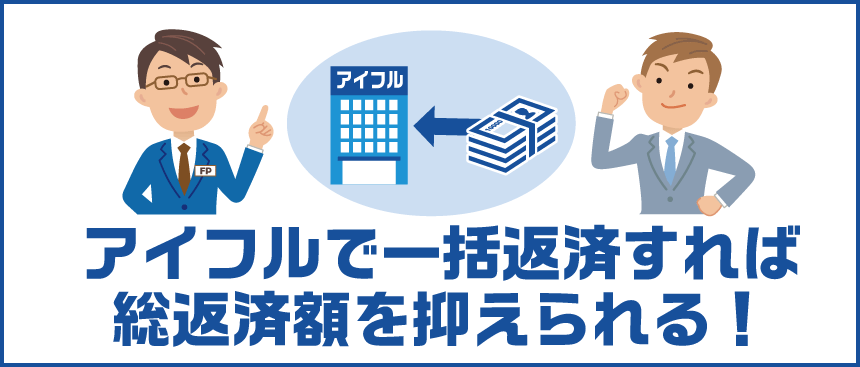

アイフルで一括返済すれば総返済額を抑えられる!

アイフルの追加返済はいくら返済しても良いため、「一括返済」も可能です。

一括返済すると、その時点で完済になるため利息を大きく減らせます。

例えば、30万円を金利年18.0%で借入しており、返済方法は約定日制だとします。

このケースで一括返済すると、最低返済額で返済した場合とは総返済額が以下のように違います。

| 一括返済のタイミング | 総返済額 |

|---|---|

| 最低返済額で返済した場合 | 388,699円 |

| 初回返済日に一括返済した場合 | 304,438円 |

| 3カ月後に一括返済した場合 | 309,044円 |

| 半年後に一括返済した場合 | 315,943円 |

最低返済額だけで返済した場合、総返済額が388,683円ですので利息が多くなります。

しかし、初回返済日に一括返済すれば、総返済額は304,438円となり、最低返済額で返済した場合と比べると8万円も軽減できます。

半年後に一括返済する場合でも、7万円も少なくなります。

このように一括返済は総返済額の軽減に有効なため、ボーナスなどのまとまったお金が入ったら、一括返済を検討してみてください。

一括返済の方法や注意点などは、「アイフルの一括返済のやり方は?振込や提携コンビニATMの方法を簡単解説」でご確認ください。

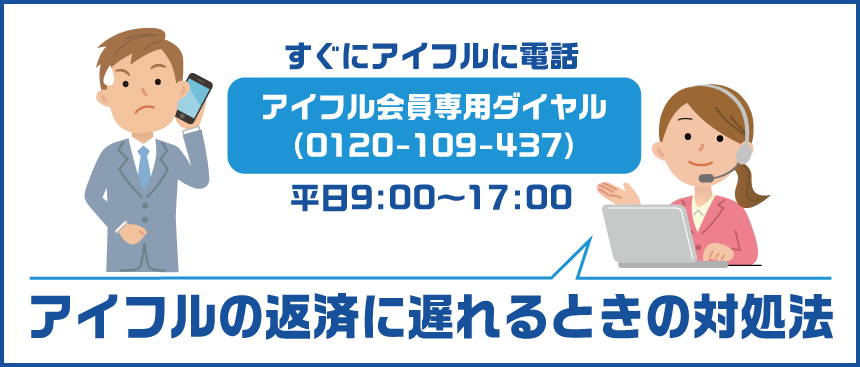

アイフルの返済に遅れるときの対処法

「アイフルの返済に遅れそう!」というときは状況を無視せずに、すぐにアイフルに電話しましょう。

| アイフル会員専用ダイヤル |

|---|

| 電話番号:0120-109-437 |

| 受付時間:平日9:00~17:00 |

電話しても返済期日に間に合わないと延滞扱いになりますが、黙って延滞するよりもアイフルからの印象が良くなります。

また、電話時に返済意思があることと、いつまでに返済するのか事情を伝えておくと、アイフル側も安心します。

どうしても現金がなく返済が難しい場合は、利息のみ返済の減額など猶予を相談してみましょう。

なお、返済日を1日でも過ぎると「遅延損害金」という延滞手数料が発生するので注意です。

遅延損害金は毎日加算されていきますので、延滞した場合は1日でも早く解消しましょう。

延滞のデメリットや対処方法などは、「アイフルで延滞するとどうなる?支払いに遅れたときのデメリットを解説」で解説していますので参考にしてください。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

カードローンは借入残高に利息が付く仕組みのため、返済期間を長引かせるとそれだけ利息も増えてしまいます。最低返済金額で毎月返済を続けるのも良いですが、余裕がある時に多めに返済することも検討してください。アイフルでは一括返済も可能です。また、万が一返済に遅れそうな時は、事前に必ずアイフルの会員専用ダイヤルに連絡しましょう。連絡なしでそのままにしておくと遅延損害金が発生するだけでなく心証も悪くなり、限度額増額ができないなど、今後の取引に影響する恐れもあります。

まとめ

アイフルでは、5つの返済方法が利用可能です。それぞれ手続きの流れや利便性、注意点が異なるため、自分に合った返済方法を選びましょう。

特に、返済手数料や24時間対応、カードが必要かどうかなどのポイントが、利便性やコスト面で大きな差となります。

おすすめなのは、手数料無料で、24時間365日、カードレスで返済が可能な「インターネット返済」です。

その他、アイフルの返済については以下も抑えておきましょう。

- アイフルの毎月の返済額は「借入額」や「返済日のパターン」によって決まる。

- アイフルの返済日は「約定日制」と「サイクル制」の2つから選べる

- アイフルでは自由に「追加返済」ができる

- まとまったお金があるときは「一括返済」がおすすめ

- 返済に遅れそうなら「アイフル会員専用ダイヤル」に電話しよう

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!