このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- アイフル

- アイフルで延滞するとどうなる?支払いに遅れるときのデメリットを解説

アイフルで延滞するとどうなる?支払いに遅れるときのデメリットを解説

アイフルの利用中に、「うっかり入金を忘れていた」「急な出費で返済が間に合わない」といった理由で返済日に遅れてしまうと、大きな不安を感じることでしょう。

「気づいたらアイフルの返済が過ぎていた!」というときは、まず会員専用ダイヤル(0120-109-437)に電話しましょう。アイフルから電話がかかってきたときに無視は絶対にせず、延滞した場合はすぐに必要な対処をしてください。

返済が遅れると、遅れた日数分、遅延損害金という延滞手数料が発生してしまいます。また、利用停止で新規借入ができなくなったり、信用情報に記録が残ることで今後のローン審査などにマイナス影響が出てしまったりする可能性もあります。

この記事では、アイフルの支払いに遅れた場合に何が起こるのか、その後の流れや具体的な対処法を解説します。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

カードローンの返済は絶対に遅れてはならないものです。しかし、「冠婚葬祭や歓送迎会が重なった」などの理由から、気を付けていても返済が厳しくなることもあるかもしれません。 また、「返済日を忘れていた」という事態が発生する可能性もあります。 延滞を起こせば、その理由が故意でなかったとしても信用情報に影響を及ぼします。延滞を起こす前に対処法について学んでおきましょう。

支払いに遅れたらすぐにアイフルへ連絡

もし支払いに遅れてしまった、あるいは遅れそうだと気づいた時点で、すぐにアイフル会員専用ダイヤル」に連絡を入れてください。

放置せずに連絡し、「返済意思があること」と「返済期日」をしっかり伝えることが重要です。自ら連絡をすることで、返済期日を過ぎるまで催促の電話が何度もくるようなことも防止できます。

0120-109-437(平日9:00~17:00)

アイフル会員専用ダイヤルに電話すると自動音声になるので、「1」→「4」と選択します。その後はオペレーターに繋がるので、次のようにやり取りします。

こちらアイフルの佐々木と申します。どのようなご用件でしょうか?

返済日を延滞してしまったのですがどうすれば良いでしょうか?

左様ですが。では、いつごろまでに返済できそうですか?

○月○日までなら返済できそうです。

それでは、○月○日までに返済よろしくお願いいたします。返済方法は通常と変りありません。ただし、遅延損害金が発生することは留意お願いします。

わかりました。

アイフルでは、利用者からの相談に応じるための公式な窓口を用意していて、返済計画について相談することが可能です。返済の意思があることを示し、事態の悪化を防ぎましょう。

延滞中にアイフルからきた電話を無視するのは絶対NG

延滞すると、数日以内に登録した電話番号にアイフルから連絡が入るので、絶対に無視しないでください。最初の電話は、威圧的なものではなく、支払いが遅れている事実の確認と入金予定日の確認を目的とした事務的な内容が中心です。

アイフルからの電話を無視し続けると状況を悪化させるだけです。連絡が取れない状況が続くと、アイフルは利用者に問題解決の意思がないと判断し、督促状の郵送など、本格的な督促が始まってしまいます。

土日祝日に支払い遅れに気づいたときの対処法

会員専用ダイヤルの営業時間は「平日9:00~17:00」であるため、土日祝日には対応してくれません。

土日祝日に延滞したことに気づいたら、まずはアイフルのスマートフォンアプリや会員ページにログインし、現在の状況を確認しましょう。

電話窓口が閉まっている時間帯でも、アプリには「今月の返済日を延期する」機能があり、一時的に返済期日を延長する手続きができます。ただし、手続きを行っても、返済期日の翌日から発生する遅延損害金は免除されない点に注意してください。

あくまで督促の連絡を一時的に止め、支払いの猶予を得るための手続きと理解しておきましょう。

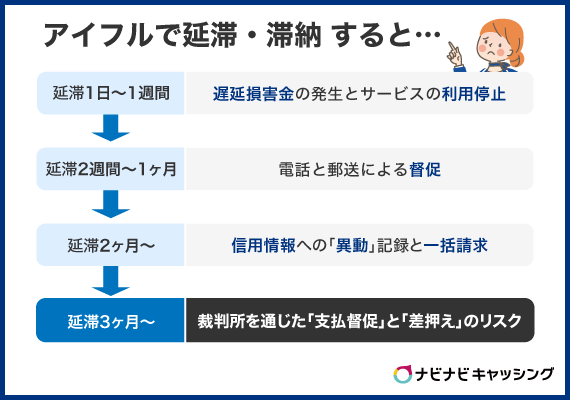

アイフルで延滞・滞納したときに起こること

アイフルで延滞・滞納すると、時間の経過とともに状況が深刻化していきます。

| 延滞からの期間 | 起こること |

|---|---|

| 延滞1日〜1週間 | 遅延損害金の発生とサービスの利用停止 |

| 延滞2週間〜1ヶ月 | 電話と郵送による督促 |

| 延滞2ヶ月〜 | 信用情報への「異動」記録と一括請求 |

| 延滞3ヶ月〜 | 裁判所を通じた「支払督促」と「差押え」のリスク |

ここでは、延滞からの期間ごとに起こることをわかりやすく解説します。

延滞1日〜1週間:遅延損害金の発生とサービスの利用停止

返済期日の翌日から、遅延損害金が発生し、サービスの利用が停止されます。この段階ですぐに入金すれば、大きな問題に発展することは少ないです。

遅延損害金は、通常の利息とは別に年20.0%で1日ごとに加算されます。また、サービスの利用が停止されると、新たな借入は一切できません。

延滞2週間〜1ヶ月:電話と郵送による督促

アイフルからの電話連絡に応じない、または延滞が継続すると、次のステップとして書面による督促が始まります。自宅にアイフルから「督促状」が郵送されるため、家族に借金の事実がバレる可能性もあるでしょう。

なお、この段階でも、電話に応じ、誠実に対応すれば、法的手続きへの移行を回避できる可能性は十分にあります。

延滞2ヶ月〜:信用情報への「異動」記録と一括請求

延滞が2ヶ月以上(61日以上)続くと、状況が大きく変化し、深刻な段階へに移行します。

いわゆる「ブラックリスト」状態となり、信用情報機関に「異動」という事故情報が登録されます。この記録は完済後も5年間は削除されず、ローンやクレカの新規契約が難しくなります。

また、分割で返済できる権利(期限の利益)を失い、借入残高の全額(元金、利息、遅延損害金)を一括で返済するよう求められます。

延滞3ヶ月〜:裁判所を通じた「支払督促」と「差押え」のリスク

一括請求にも応じない場合、アイフルは裁判所を介した法的手続きを開始します。

裁判所から金銭の支払いを命じる法的な文書「支払督促」が送付されます。支払督促に異議申し立てをしない場合、アイフルは給与や預金口座などの財産を差し押さえる権利を得ます。

給与が差し押さえられると、勤務先にも借金していることがバレてしまいます。

アイフルの延滞・滞納に関する5つの誤解

支払いに遅れてしまった不安から、誤った情報に惑わされる人も多くいます。ここでは、アイフルで延滞・滞納したときのよくある5つの誤解と、それに対する正しい情報を解説します。

| 延滞・滞納のよくある誤解 | 真実 |

|---|---|

| 1日遅れただけでブラックリストに載る | 載らないが記録は残る |

| すぐに職場や家族へ連絡がいく | 貸金業法で禁止されており、まずは本人に来る |

| 遅延損害金は法外な利息だ | 法律で定められた上限金利(年率20.0%)の範囲内 |

| 督促状が届いたらもう手遅れ | 専門家へ相談する重要なタイミング |

| 相談しても無駄 | 返済日を延長する公式な手段がある |

誤解①:1日遅れただけでブラックリストに載る

1日の支払い遅れで、ブラックリスト状態(信用情報の「異動」記録)になることはありません 。しかし、影響が全くないわけではなく、「期日通りに支払われなかった」という事実自体は信用情報機関の入金状況欄に記録されます。この記録が繰り返されると、将来のローン審査で不利に働く可能性があるので注意しましょう。

誤解②:すぐに職場や家族へ連絡がいく

支払いが遅れてすぐに職場や家族に連絡がいくことはありません。貸金業法により、正当な理由なく債務者の職場や家族など第三者に連絡し、借金の事実を知らせる行為は禁止されています。アイフルからの最初の連絡は、必ず本人が登録した電話番号にかかってきます。

誤解③:遅延損害金は法外な利息だ

アイフルの遅延損害金利率(年20.0%)は、利息制限法で定められた上限金利の範囲内で、法的に認められたものです。遅延損害金は、契約不履行に対する損害賠償金として設定されており、違法な請求ではありません。

誤解④:督促状が届いたらもう手遅れ

督促状が届いたら手遅れというわけではありません。督促状は、法的手続きに移行する「前段階」の警告です。むしろ、督促状が届いたタイミングは、アイフルへ必ず連絡し、日本貸金業協会や弁護士などの専門機関に相談を開始する重要な時期といえます。

誤解⑤:相談しても無駄

相談しても無駄というのは、完全な誤りです。アイフルには、利用者が返済相談をするための公式な手続き(アプリや電話)が存在します。連絡を無視するよりも、自ら連絡して返済の意思を示す方が、状況をよくすることができるでしょう。

アイフルで延滞したときにすぐに返済する方法

- 返済額を確認する

- すぐに返済できる方法を選ぶ

アイフルで延滞したときは上記の流れで延滞を解消する必要があります。

各項目については次章で解説しています。

①返済額を確認する

アイフルの返済額の確認方法

- 会員専用ダイヤル(0120-109-437)に電話

- アイフルの会員サービスで確認

はじめに返済額を確認しておく必要があります。

いくら返済しなければいけないかを確認しなければ、延滞解消ができないからです。

返済額の確認におすすめなのは「会員サービス」です。

会員サービスなら、ログインして「口座照会」を選択するだけで返済額を確認できます。

利用時間も24時間なのでいつでもすぐに確認可能です。

②すぐに返済できる方法を選ぶ

| 返済方法 | 営業時間 | 土日返済OK | 24時間返済OK | 手数料無料 |

|---|---|---|---|---|

| スマホアプリ | 24時間 | ◯ | ◯ | × |

| 提携先ATM | 24時間 | ◯ | ◯ | ✕ |

| コンビニ | 7:00~23:30 | ◯ | ◯ | ✕ |

| 銀行振込 | 平日14:00まで | ✕ | ✕ | ✕ |

返済するときは「すぐに返済できる方法」を選ぶのが重要です。

すぐに返済できる方法を選べば、返済が反映される時間を短くでき、延滞日数を減らせるからです。

おすすめの返済方法はスマホアプリです。

スマホアプリならセブン銀行ATMかローソン銀行ATMで、アイフルの公式アプリをダウンローンドしたスマートフォンひとつで返済が可能。24時間・土日祝日でも利用できますので時間や曜日も選びません。

ただし、スマホアプリの返済は

- 1万円以下:110円

- 1万円超:220円

の利用手数料がかかります。

※記載の手数料は、消費税10%込みの料金です

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

アイフルの延滞に気付いたらすぐに会員専用ダイヤルに連絡し、返済日を伝えてください。ただし、連絡を入れていても延滞損害金はかかります。 また、返済日前に返済できないということが分かっていれば、先にスマホのアイフルアプリから「返済期日変更(猶予)」の連絡をするという方法もあります。 延滞を発生させると、アイフルから督促の電話が来ます。しかし、上記のように先にこちらから連絡をしておくことで、いきなり督促の電話が来ることを避けることも可能です。

アイフルで延滞・滞納したときに起こりうる5つのこと

- アイフルで延滞したときに起こりうること

- 遅延損害金を支払わなければならない

- 無利息期間が途中で終了する

- 返済するまでカードローンを利用できなくなる

- 個人信用情報にキズがついてしまう可能性がある

- 督促状が自宅に届いてしまうことがある

アイフルで延滞すると上記のようなデメリットが発生する可能性があります。

デメリットによっては借入ができなくなることや、ローンやクレジットカードの審査に通らなくなることも。

そのため、次章の解説を読んでどのようなデメリットが起こりうるのか確認しておいてください。

遅延損害金を支払わなければならない

アイフルで延滞をすると「遅延損害金」が発生します。

返済期日を守らなかったときに支払わなくてはいけない罰則金です。

アイフルでは返済日の翌日から年20.0%の遅延損害金が発生し、次のように計算されます。

遅延損害金=借入残高×20.0%÷365×延滞日数

例えば、30万円借入しているときに20日延滞すると次のようになります。

30万円×20.0%÷365×20日=4,931円

以下にも、延滞日数ごとの遅延損害金を算出しておきましたので参考にしてください。(借入額はおなじ30万円)

| 延滞日数 | 発生する遅延損害金 |

|---|---|

| 1日 | 164円 |

| 3日 | 493円 |

| 5日 | 821円 |

| 7日 | 1,150円 |

| 10日 | 1,643円 |

| 15日 | 2,465円 |

無利息期間が途中で終了する

アイフルには「30日間無利息」という魅力的なサービスがあります。

その名のとおり契約日の翌日から最大30日分の利息が無料になるサービスです。

本来なら30日無利息で借入できたはずなのに途中から利息が発生し、損してしまうのです。

例えば、30万円を金利年18.0%で借りて30日後に返済する予定だとしましょう。

以下のとおり、無利息期間を30日利用できれば、利息は0円ですので返済額は借入した30万円だけで済みます。

| 無利息期間 | 利息 | 返済額 |

|---|---|---|

| 15日間 | 2,219円 | 302,219円 |

| 20日間 | 1,479円 | 301,479円 |

| 30日間 | 0円 | 300,000円 |

しかし、無利息期間の途中で延滞すると利息が発生してしまうため、「借入額+利息」を支払わないといけないのです。

例えば、15日間で無利息期間が終了した場合は15日分の利息として2,219円が発生するため、返済額は302,219円になります。

本来なら借入した30万だけで良かったのが、2,219円も増えてしまいます。

アイフルの無利息期間については「アイフルの無利息期間でお得に借入!30日間利息ゼロで借りる方法」で詳しく紹介しています。

返済するまでカードローンを利用できなくなる

延滞をすると高確率でカードローンが利用停止になります。

利用停止は延滞が解消まで解除されないため、それまでの間、一切借入ができなくなってしまいます。

「急にお金が入用になった!」というときでも借入ができないため、困ってしまうでしょう。

個人信用情報にキズがついてしまう可能性がある

アイフルの返済状況は「個人信用情報」に記録されています。

ローンやクレジットカードなどの利用記録のようなものです。

この個人信用情報にアイフルの返済状況は記録されているため、延滞すると「返済期日を守らなかった」という情報が残ってしまいます。

そうした状態を一般的に「個人信用情報にキズがつく」と呼びます。

個人信用情報にキズがつくと、ローンやクレジットカードなどの審査で不利になりやすいです。

とくに住宅ローンや教育ローン、自動車ローンといった高額融資の審査はとてもシビアなため、個人信用情報にキズがあると審査落ちの原因になりかねません。

また、延滞が2~3カ月の長期化になると「長期延滞」の事故情報が記録される可能性が高いです。

事故情報はいわゆる「ブラックリスト」のことですので、この状態になるとローンやクレジットカードなどの審査にはまず通らなくなります。

督促状が自宅に届いてしまうことがある

アイフルの公式サイトによると、延滞によって「督促状」を郵送することがあると記載があります。

延滞後に連絡がつかないと催促状が郵送されてくる可能性が高いです。

また、延滞が長期化した場合も同様かと思います。

督促状が自宅に届くと、家族や恋人などの同居人に見られてしまうことも考えられます。

アイフルの社名は伏せて郵送されてくるため、開封されない限りはアイフルからの催促状とはわからないように配慮があります。

しかし、開封されてしまった場合はアイフルからの郵送物だとバレてしまうので、郵送物が届かないように早めに対処しましょう。

アイフルで延滞しそうなときの対処法

「アイフルの返済を延滞しそう!」

このように返済日前に気づいたら、すぐに次のいずれかで返済日を延長してもらいましょう。

- 会員サービスの「次回返済期日の変更(猶予)」

- 会員専用ダイヤル(0120-109-437)

上記から手続きすれば、最大7日間の返済日延長ができます。

ただし、返済日延長をしても本来の返済日を過ぎてしまったら、その翌日から遅延損害金が発生します。

例えば、50万円借りているときに延長日数の最大日である7日間延長すると、1,917円の遅延損害金を支払わないといけません。

返済日の延長をする前にこの点はしっかり理解しておき、いくら遅延損害金が発生するのか確認しておいてください。

アイフルの返済日延長に関しては、「アイフルの返済日は変更できる!毎月の返済額や過ぎたときの対処法」でも詳しく解説しています。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

返済が期日から一日でも遅れたら年率20.0%の遅延損害金が発生します。借りた金額にもよりますが、遅延が数日の場合にかかる遅延損害金は数百円ほどです。このことから、「ちょっとくらい遅れてもたいしたことはない」と思う方もいるかもしれません。 しかし、返済が少しでも遅れると、信用情報に傷が付き、今後のローン審査やクレジットカード審査に通らなくなる可能性が高くなります。 その他、督促の電話や郵送物で周囲に延滞が知られる場合もあります。 延滞については簡単に考えないようにしましょう。

アイフルの返済日当日は23時までに返済しよう

アイフルには返済日当日に返済しても間に合う方法があります。

| 返済方法 | 当日でも返済OK | 返済のタイムリミット |

|---|---|---|

| スマホアプリ | ◯ | 当日23時まで |

| 提携先ATM | ◯ | 当日23時まで |

| コンビニ | ◯ | 当日22時30分まで |

| 銀行振込 | ✕ | 前日14時まで |

| 口座振替 | ✕ | 前日14時まで |

※返済のタイムリミットは反映される時間を考慮して本来よりも早めにしています。

返済日当日に返済する際は、上記表の返済のタイムリミットまでに返済しておくのが重要です。

返済したという情報がアイフルに反映されるまでには時間がかかることがあるからです。

そのため、上記表の返済のタイムリミットまでに返済するようにしてください。

おすすめの返済方法は「スマホアプリ」です。

スマホアプリなら返済のタイムリミットが23時までと長く、スマートフォンひとつで返済できるため、手軽かつスピーディーに返済できます。

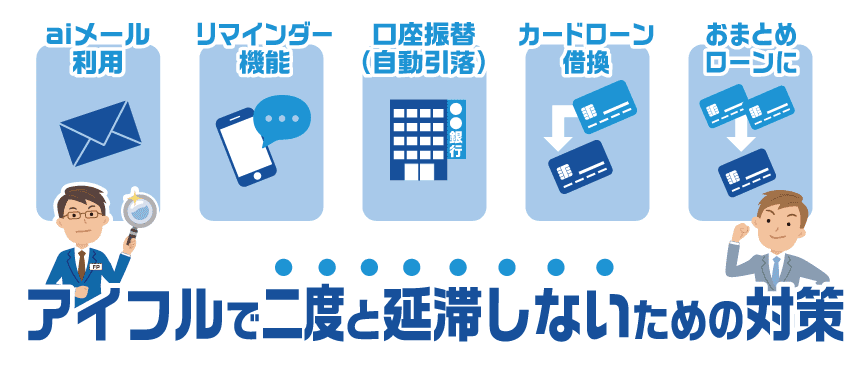

アイフルで二度と延滞しないための対策

ここまでの解説で、アイフルの延滞に対処する方法は十分理解してもらえたかと思います。

延滞をすると、遅延損害金が発生する・アイフルからの信用が低下する・個人信用情報にキズがつくなどのデメリットがあるため、今後は二度と延滞しないようにしなくてはいけません。

そのため、次の対策を参考に延滞の再発防止をしましょう。

アイフルで二度と延滞しないための対策

- 「aiメール」を利用する

- スマホのリマインダー機能を活用する

- 毎月の返済を口座振替(自動引落)に変更する

- 低金利のカードローンに借り換える

- おまとめローンを検討する

それでは次章より詳しく解説していきます。

「aiメール」を利用する

アイフルには「aiメール」というサービスがあり、このサービスを利用すれば返済日の3日前にメールでお知らせをしてくれます。

よって、うっかり忘れを防止しやすいです。

登録料などは一切かからず、次のいずれかで簡単に利用できますのでぜひ活用しましょう。

- 会員サービス内から登録

- アイフルの公式サイトでQRコードを読み取る

スマホのリマインダー機能を活用する

スマホの「リマインダー機能」を活用して、アイフルの返済日をお知らせしてもらうとい手も有効です。

登録した日時になったらアラーム音を鳴らして知らせてくれるアプリになります。

このリマインダー機能を使えば、アイフルの返済日が近づいたときにスマホへお知らせしてくれますので、うっかり忘れを防止しやすいです。

お知らせする日時は自由に指定できるため、aiメールよりも自由度が高くおすすめできます。

毎月の返済を口座振替(自動引落)に変更する

アイフルの返済方法には「口座振替(自動引落)」があります。

口座振替なら返済日に自動で引落しとなるため、返済日の前日までに口座へお金さえ入れておけば、返済日を忘れてしまっても延滞を防げます。

口座振替については、「アイフルの返済方法は6つ!コンビニ・ATM・振込など返済額を抑える一括返済も解説」でも詳しく解説していますので合わせてお読みください。

低金利のカードローンに借り換える

アイフルのようなカードローンは金利が低いほうが利息の関係上、毎月の返済額が下がる傾向にあります。ここで言う、

「上限金利(一番高い金利)」のことです。

アイフルの金利は「年3.0%~18.0%」であるため、上限金利は「年18.0%」です。

それに対して、三菱UFJ銀行カードローン「バンクイック」であれば、金利は「年1.4%~年14.6%」となり、上限金利は「年14.6%」です。

そして、アイフルとバンクイックの毎月の返済額は次のように異なります。

| 借入額 | アイフル (約定日制) |

三菱UFJ銀行カードローン「バンクイック」 |

|---|---|---|

| 10万円 | 4,000円 | 2,000円 |

| 20万円 | 8,000円 | 4,000円 |

| 30万円 | 11,000円 | 6,000円 |

※バンクイックの返済額について:借入利率 年8.1%超の場合

上記のとおり、低金利な三菱UFJ銀行カードローン「バンクイック」のほうが毎月の返済額が低いです。

これはほかのカードローンでも同じ傾向にありますので、アイフルよりも低金利なカードローンに借り換えて毎月の返済額を減らすという手も検討してみてください。

おまとめローンを検討する

複数社からの借入があり返済が苦しい場合は「おまとめローン」が有効です。

複数社の借入をひとつにするためのローンになります。

アイフルのようなカードローンは借入している会社が多いほど、毎月の返済額が多くなりやすいです。

よって、おまとめローンで借入する会社をひとつにすれば、毎月の返済額が減る可能性が高いのです。

例えば、次のように3社で借入しているとしましょう。

| 借入先 | 借入額 | 毎月の返済額 |

|---|---|---|

| アイフル | 30万円 | 11,000円 |

| プロミス | 20万円 | 8,000円 |

| SMBCモビット | 10万円 | 4,000円 |

上記を合計すると、

借入額:60万円

毎月の返済額:2万3千円

となります。

この状態から、アイフルの「おまとめMAX」で借入を一本化した場合、毎月の返済額を次のように軽減できます。

| 返済方式 | 毎月の返済額 | おまとめ前から 軽減できる返済額 |

|---|---|---|

| サイクル制 | 18,000円 | 5,000円 |

| 約定日制 | 16,000円 | 7,000円 |

このように複数社からの借入をしているときは、おまとめローンによって毎月の返済額を減らせることもあると覚えておきましょう。

まとめ

| アイフルで延滞すると発生するデメリット |

|---|

|

| アイフルで延滞した際の対処方法 |

|

| 返済日前に延滞しそうなことに気づいたときの対処方法&注意点 |

|

| アイフルの返済を二度と延滞しないための対策方法 |

|

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

アイフルの返済を遅延させないためには「aiメールの活用」「スマホのリマインド機能の活用」「返済を自動振替にする」などの方法があります。 それでも、返済が厳しいという場合は、アイフルよりも金利が低いカードローンに借り換えるという方法もあります。特に銀行カードローンは金利が低いためおすすめです。 ただし、借り換えの際は審査もあります。今までに延滞の記録があると、借り換え審査に通りづらくなるため注意が必要です。できれば返済が厳しくなる前に借り換えを検討しましょう。

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短9分※ | 最短9分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アイフルに関する詳しい情報については「アイフルの評判はやばい?審査は甘い?口コミや申込み方法を徹底解説」をご覧ください。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!