このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- アイフル

- アイフルの金利は高い?利息を引き下げる方法や借入額別のシミュレーションも紹介

アイフルの金利は高い?利息を引き下げる方法や借入額別のシミュレーションも紹介

アイフルの金利は、年3.0%~年18.0%ですが、「金利が高い」「返済に困らないか不安」と思う人もいるかもしれません。

アイフルの上限金利年18.0%は、法律で認められた範囲内で、アコムやレイクなどの大手消費者金融と横並びの水準です。

一方、銀行カードローンよりは確かに高いですが、無利息期間や審査スピードにメリットを感じる人は、アイフルを利用した方が満足できるといえます。

この記事では、アイフルの金利について、他社との比較した結果や引き下げ方法などをまとめて紹介します。

塚越FP社労士事務所 代表

監修者 塚越一央の一言コメント!

コメント

アイフルの金利を引き下げる方法としては、借入金額を100万円以上に増額するとか、無利息期間サービスを利用するとか、「おまとめMAX」「かりかえMAX」を活用する方法があります。返済負担を軽くしたいのであれば、繰り上げ返済や一括返済が効果的です。

アイフルの金利は高い?

アイフルの金利は、年3.0%~年18.0%で、上限金利は利息制限法第1条に基づく18.0%の範囲内です。

法律上の上限ぎりぎりで金利が設定されているのは、消費者金融全体に共通するため、同業比較ではアイフルは平均的な金利だといえます。しかし、銀行カードローンの場合、上限を年14.0%〜15.0%台で設定しているところも多いため、銀行カードローンと比べると「高い」と感じるかもしれません。

大手消費者金融カードローンと比較すると平均的な水準

アイフルの上限金利は、大手消費者金融5社の中で平均的な水準です。大手消費者金融を比較する場合、金利だけでは差別化しにくいのが実情です。

| カードローン名 | 金利 |

|---|---|

| アイフル | 年3.0%~年18.0% |

| アコム | 年2.4%~17.9% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

| プロミス | 年2.5%~18.0% |

カードローンの金利を比較するときは「上限金利(一番高い金利)」に注目します。

金利は審査を受けてみるまで何%になるかわかりませんし、はじめて契約するときは上限金利になる可能性が高いためです。

消費者金融の場合は多くの商品が上限金利年18.0%付近で設定されているため、大きな差は感じにくいでしょう。

大手5社で迷う場合は、審査や無利息期間、返済方法などを比較して検討すると良いでしょう。「アイフルのサービス内容が良い」と感じている人は、迷わずアイフルに申し込んでみてはいかがでしょうか?

銀行カードローンと比較すると高い傾向

銀行カードローンは総量規制対象外であり、長期借入を前提とするため信販リスクが低く、上限金利を抑える傾向があります。

消費者金融の中で比較するとアイフルは高くも低くもないですが、銀行系カードローンと比較すると、金利は高いといえます。これはアイフルに限ったことではなく、「消費者金融系」と「銀行系」の大枠でみても消費者金融系のほうが高いです。

| カードローン名 | 金利 |

|---|---|

| アイフル | 年3.0%~年18.0% |

| みずほ銀行カードローン | 年2.0%~14.0%※ |

| イオン銀行カードローン | 年3.8%~13.8% |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| 三井住友銀行カードローン | 年1.5%~14.5% |

| 三菱UFJ銀行カードローンバンクイック | 年1.4%~年14.6% |

※住宅ローンの利用で、みずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。借入金利は利用限度額に応じて異なります。

銀行系は全体的に上限金利が低いため、利息負担を少しでも抑えたい人に最適です。

ただし、アイフルには利息0で借入できる無利息期間があるため、30日以内で返済できる人にとっては、アイフルを選ぶ方が利息負担を抑えることができます。

また、銀行系は審査に数日程度かかるケースが多いため、今すぐお金が必要な人にはおすすめできません。

「すぐにお金を借りたい」「短期間で返済する予定」といった人には、銀行系よりもアイフルのほうがおすすめです。

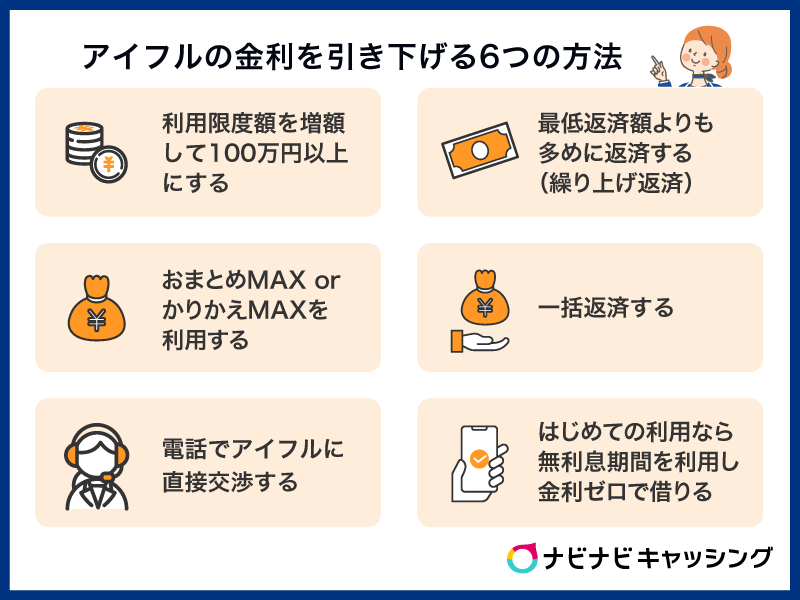

アイフルの金利を引き下げる6つの方法

アイフルは契約後でも条件を満たせば金利を下げることができます。

公式サイトのFAQでも「金利(利率)の引下げは、限度額の見直しと同時に行います。」と明記されています。

アイフルの金利を引き下げるには次の6つの方法があるため、自分の返済能力や借入目的に合わせて検討してみてください。

- 利用限度額を増額して100万円以上にする

- おまとめMAX orかりかえMAXを利用する

- 電話でアイフルに直接交渉する

- 最低返済額よりも多めに返済(繰り上げ返済)する

- 一括返済する

- はじめての利用なら無利息期間を利用して金利ゼロで借りる

それぞれの方法の詳細を以降で解説します。

利用限度額を増額して100万円以上にする

利用限度額を100万円以上に適用してもらえれば上限金利を引き下げられます。限度額100万円超の場合、貸金業法によって金利年15.0%以下にしないといけないと決まっているためです。とはいえ、限度額は審査によって決まり、アイフルの審査基準は非公開なため、こちら側ではどうすることもできない点は押さえておきましょう。

また、新規契約時の限度額は50万円以下になるケースが多いため、100万円超の限度額が適用になるケースはほとんどありません。契約後に100万円以上に限度額を引き上げるには、利用限度額いっぱいまで利用してアイフル側に引き上げてもらう交渉などが必要になります。

おまとめMAX orかりかえMAXを利用する

「おまとめMAX」と「かりかえMAX」は両方とも、他社の借入金をアイフルでまとめられる商品のことです。すでにアイフルを利用している場合は「おまとめMAX」で、アイフルを利用していない人は「かりかえMAX」での利用になります。

これらの商品を利用することで金利が抑えられる理由は、前項でも触れた「100万円超えの場合は適用金利が年15.0%以下になる」点にあります。つまり、借入総額が100万円を超えないと利息負担を抑えられない可能性があるため気を付けましょう。

たとえば、3社の消費者金融から以下のようにお金を借りていたとします。

| A社 | B社 | C社 |

|---|---|---|

|

|

|

これらの借入総額180万円をアイフルでまとめてしまえば、以下のように返済負担を抑えられます。

- 金利:年15.0%(100万円超えのため)

- 借入金:180万円

- 毎月返済額:34,000円

つまり、100万円以上の借入にまとめてしまうことで上限金利を引き下げられます。ただし、他社の金利が年15.0%以下になっているなど、好条件で借入している場合にはおすすめできないため注意してください。

また、金利だけでなくアイフルにまとめてしまうことによって、毎月の返済総額を減らせるといったメリットもあるため、複数社から借入していて負担が大きいと悩んでいる人は一度検討してみることをおすすめします。

塚越FP社労士事務所 代表

監修者 塚越一央の一言コメント!

コメント

アイフルの「おまとめMAX」や「かりかえMAX」を活用して、借入金額を100万円超にすれば、適用金利が年15%以下になるので、金利を引き下げる効果があります。「おまとめMAX」は、すでにアイフルを利用している人、「かりかえMAX」はアイフルを利用していない人が、他社の借入をアイフルへ移すサービスのことです。

電話でアイフルに直接交渉する

アイフルに電話で直接金利引き下げの交渉をすることによって、引き下げが実現するケースもあります。必ず引き下げてもらえるわけではありませんが、過去の取引実績などを考慮したうえで相談に応じてくれる可能性もゼロではありません。

なお、メールやチャットでの相談では応じてもらえない可能性が高いため、基本は電話で交渉してください。以下の番号に連絡をすれば交渉が可能です。

| アイフルの問い合わせ窓口 | 0120-109-437 |

|---|

交渉に応じてもらえる可能性が高い人は「優良顧客」に該当する人です。アイフルにとっての優良顧客は、取引実績が多いかつ返済に滞りがない人のことを指します。優良顧客に該当すると自身から連絡をしなくても、アイフル側から限度額の増額等の連絡が来るケースもあるため、その際に金利引き下げの交渉をするのも良いでしょう。

自身から交渉の連絡をする場合には、「他社への借換を検討している」などアイフルの利用を辞めようと思っている旨を伝えれば、交渉がスムーズに進む可能性があります。交渉である以上駆け引きは必須であるため、慎重に言葉を選んで金利の引き下げを目指してみましょう。

最低返済額よりも多めに返済(繰り上げ返済)する

「最低返済額」以上を返済すれば、元金の減りを早くできるため、利息を軽減できます。

「毎月○○円以上を返済してください」というものです。

たとえば、借入額30万円の最低返済額は13,000円(サイクル制)ですので、13,000円以上の返済になります。

13,000円以上であれば、いくら返済しても良く、多めに返済するかどうかは自由です。

そして次の表のように、多めに返済すれば元金の減りを早くでき、利息を減らせます。

| 返済金額 | 利息 | ①との差額 |

|---|---|---|

| ①最低返済額で返済した場合 (毎月13,000円) |

70,993円 | - |

| ②1,000円多く返済した場合 (毎月14,000円) |

64,611円 | 6,194円 |

| ③2,000円多く返済した場合 (毎月15,000円) |

59,332円 | 1,1473円 |

※借入金額30万円・金利年18.0%で借入している場合で計算

表をご覧のとおり、最低返済額より1,000円多く返済するだけでも6,194円も利息を抑えることができます。

このように、最低返済額以上に返済することは非常に有効であるため、できる限り多めに返済していきたいです。

金利を抑える方法ではありませんでしたが、繰り上げ返済によって優良顧客と認められれば増額の打診にもつながりやすいため、結果的には金利の引き下げが狙える方法といえます。

アイフルの返済額については、「アイフルの毎月の最低返済額はいくら?確認方法やお得に返済していく方法を紹介」でも詳しくお伝えしています。

一括返済する

余裕があるなら、一括返済するのも手です。

一括返済をすればその場で完済となるため、毎月の返済を多めに支払っていくよりも利息をさらに抑えることが可能です。

| 一括返済する時期 | 利息 | ①との差額 |

|---|---|---|

| ①最低返済額で返済した場合 | 70,993円 | - |

| ②1か月後に一括返済した場合 | 4,438円 | 66,555円 |

| ③3か月後に一括返済した場合 | 9,044円 | 61,949円 |

| ④半年後に一括返済した場合 | 15,943円 | 55,050円 |

※借入金額30万円・金利年18.0%で借入している場合で計算

たとえば、借入の半年後に一括返済するケースなら、最低返済額で返済する場合よりも55,050円も抑えることができます。

これが1ヵ月後なら、66,555円です。

このように一括返済は利息の軽減にはとても有効です。

ボーナスなどのまとまったお金が入ったなら、一括返済も検討してみてください。

一括返済については、「アイフルの一括返済のやり方は?振込や提携コンビニATMの方法を簡単解説」でもお伝えしています。

はじめての利用なら無利息期間を利用して金利ゼロで借りる

アイフルには、無利息期間として「最大30日間利息0円サービス」があります。

契約日の翌日から30日間は利息が一切発生しないため、30日以内に完済すれば、利息無料で借入が可能です。

たとえば10万円、30万円、50万円を30日間借入した場合、次のように利息をお得にできます。

| 借入金額 | 通常利息が適用された場合 | 無利息サービスを利用した場合 |

|---|---|---|

| 10万円 | 1,479円 | 0円 |

| 30万円 | 4,438円 | 0円 |

| 50万円 | 7,397円 | 0円 |

無利息期間については、「アイフルの無利息期間でお得に借入!30日間利息ゼロで借りる方法」でも詳しく解説しています。

塚越FP社労士事務所 代表

監修者 塚越一央の一言コメント!

コメント

余裕資金があれば、毎月の返済額以上に繰り上げ返済をすることで、返済負担を軽くすることができます。賞与などまとまった収入があれば、一括返済をすることで、返済を終わらせることもできます。

.png)

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短14分※ | 最短14分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

アイフルの利息はいくらになるのかをシミュレーション

アイフルの金利は、以下の計算式で算出できます。

「利息=利用金額×金利÷365日×利用日数」

例えば、15万円を金利年18.0%、利用日数100日で借りる場合ですと、以下のように計算します。

上記の場合だと、7,397円が利息です。

以下に、金利年18.0%、返済回数30回(利用日数900日)で借りるケースの利息も計算しているため参考にしてください。

| 借入金額 | 利息 | 毎月の最低返済額 |

|---|---|---|

| 10万円 | 24,890円 | 4,000円 |

| 30万円 | 74,730円 | 11,000円 |

| 50万円 | 124,570円 | 13,000円 |

続いて、アイフルよりも上限金利がやや低いプロミスと比較した場合の表が以下の通りです。

| 借入金額 | アイフルの利息 | アイフルの毎月の最低返済額 | プロミスの利息 | プロミスの毎月の最低返済額 |

|---|---|---|---|---|

| 10万円 | 24,890円 | 4,000円 | 24,620円 | 4,000円 |

| 30万円 | 74,730円 | 11,000円 | 73,860円 | 11,000円 |

| 50万円 | 124,570円 | 13,000円 | 123,100円 | 13,000円 |

50万円でも約1,500円しか差はないため、大きな違いを感じにくいのが実際のところでしょう。そのため、消費者金融同士で比較する場合には、独自の特典などを考慮したうえで決めるのが最適といえます。

なお、どの会社で借入したとしても、返済回数が増えるほど利息の総額が膨らむことがわかります。事前に複数のパターンでシミュレーションし、毎月無理なく返済できる計画で申し込みましょう。

将来的に金利を引き下げたい人が気にしておくべき2つのポイント

金利引き下げに直接的に関与するものではありませんが、意識的な継続によって結果的に金利引き下げにつながるポイントは以下の通りです。

- 継続的に借入と返済を行う

- 遅延せずにきちんと返済する

継続的にルールを守って利用し続けるという当たり前のことが重要です。上記2点を意識して利用し続けることによって優良顧客として位置づけられるようになり、その結果、増額や金利引き下げといった提案を受けられます。

継続的に借入と返済を行う

公式で明確に提示されているわけではありませんが、半年、1年といったように長期間に渡って利用し続ければ「優良顧客」として認識され、契約内容の見直しを打診されるかもしれません。また、後述しますが長期間に渡って利用していく中で、遅延など優良顧客とは反することをしないように気を付けることも大切です。

なお、限度額ギリギリまで借入すれば、現状の限度額では不足している可能性があると判断されて、増額の提案を受けられる可能性もあります。100万円以上の限度額に設定してもらえれば、上限金利を年15.0%まで引き下げられるでしょう。

遅延せずにきちんと返済する

遅延はアイフルからの信用を損ねる重大な事象の一つです。「借りたお金は期日通りにルールに則って返す」のが最低限の決まりであるため、これを守れない人は優良顧客として認められるのは難しいといえるでしょう。

なお、遅延は61日以上してしまうと信用情報機関に「遅延」として記載されてしまうといわれることもありましたが、信用情報機関等で公式に明示されているものはないため信用しすぎないことが大切です。遅延は1日でもしないに越したことはないため、返済期日はきっちりと管理して遅れないようにしましょう。

塚越FP社労士事務所 代表

監修者 塚越一央の一言コメント!

コメント

将来的に金利を引き下げたい人は、継続的に借入と返済を続け、アイフルに優良顧客と認められることです。限度額に近い借入を続けていれば、限度額の拡大の提案を受けることもあります。また、借りたお金を期日通り、遅延しないで返済することも重要で、信用を得られると、金利の引き下げにつながることもあります。

まとめ

アイフルの金利を引き下げるためには、継続的な利用が欠かせません。はじめての利用でいきなり金利の低い状態から利用させてもらえるケースはほとんどなく、優良顧客として認められるまでルールを守って利用し続けることが大切です。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!