このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- プロミス

- プロミスの無利息期間とは?30日間利息ゼロの適用条件と注意点

プロミスの無利息期間とは?30日間利息ゼロの適用条件と注意点

カードローンのテレビCMでよく「30日間無利息」というフレーズを聞いたことがあるかと思います。

30日の間に借入した金額には利息が発生しないお得なサービスです。

無利息サービスは、大手消費者金融のプロミスにも用意されていますが、他社とは少し違います。

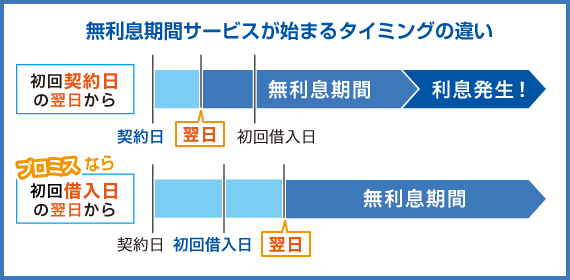

アコムやアイフルでは「初回契約日の翌日」から無利息期間が始まってしまいます。

しかし、プロミスは「初回借入日の翌日」から適用されるため、自分の好きなタイミングで無利息サービスを始めることができるのです。

そんなお得なプロミスの無利息期間を確実に使うために、注意点をしっかりと確認しましょう。

注意点を知らないまま申し込むと、「無利息期間が適用されなかった」「途中で無利息期間が終了してしまった」なんてことになりかねません。

最後までしっかりと読んでからプロミスに申し込みましょう。

この記事を読んでわかること

- プロミスの無利息期間は初回借入日の翌日が起算日となっているため期間を無駄にしにくい

- 無利息期間はプロミスをはじめて利用する人でないと適用されない点には注意が必要

- 他社の無利息期間との併用を検討している場合は総量規制なども考慮して契約内容を考えなくてはいけない

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

大手消費者金融系カードローンのメリットは無利息期間が設けられている点です。特に短期間の借入を検討している方はその恩恵を大いに受けるのではないでしょうか。

ただし、注意したい点は無利息期間がいつから始まるのか、という点です。初回契約日の翌日からスタートという場合、契約後すぐに借入をしない方は特に気を付けなければなりません。

ここではプロミスの無利息期間についてご紹介しています。ほかのカードローンとの無利息期間の違い、無利息適用になる条件をチェックしてください。

プロミスの無利息期間は「初回借入日の翌日」から30日間利息がかからない

プロミスの無利息期間は「初回借入日の翌日から30日間※」利息が0円になるサービスです。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

契約したその日から自動的に無利息が始まるわけではなく、実際にお金を借りた翌日からカウントされる仕組みのため、必要になるタイミングまで契約だけしておいても無利息期間が減らない点が特徴。

無利息サービスには「契約日の翌日からスタート」と「借入日の翌日からスタート」の2パターンがありますが、多くの大手消費者金融は前者に該当します。

| カードローン会社 | 無利息期間が始まるタイミング |

|---|---|

| プロミス | 初回借入日の翌日 |

| アイフル | 初回契約日の翌日 |

| アコム(※) | |

| レイク |

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

このように、プロミス以外の多くは契約日の翌日から無利息が始まるため、契約後にしばらく借りないと無利息期間がどんどん減ってしまうというデメリットがあります。

一方でプロミスは「借りた翌日から無利息スタート」のため、「契約だけしておきたい」「必要になったときだけ使いたい」という人でも無利息期間を無駄なくフル活用できます。

急な出費に備えておきたい人にとって、特に扱いやすい無利息サービスと言えるでしょう。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

無利息期間中なら何度追加借入しても利息0円

プロミスの無利息サービスは「無利息期間中であれば追加借入をしても利息が発生しない」という特徴があります。

初回契約日の翌日から30日間※は、同じ利用枠内であれば何度借入しても利息がつかず、返済額を大きく抑えられます。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

利用にあたって特別な条件や制限はなく、たとえば「1万円を借りた後に、数日後もう1万円追加で借入」するようなケースでも、無利息期間内であればどちらも利息は0円。

短期的に何度か借入する可能性がある人ほどメリットを実感しやすい仕組みです。

無利息期間中に一括返済しても利息なし

プロミスの無利息期間は「初回借入日の翌日から30日間※」利息が一切発生しません。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

そのため、無利息期間中に一括返済した場合も利息は0円のままで、追加費用は一切かかりません。

短期間の資金繰りを目的としている場合や、給料日・ボーナス日など返済日が明確なケースでは、一括返済が最も負担の少ない返済方法です。

特に「借入額は小さいが利息が心配」「できるだけ費用を抑えて使いたい」という人は、無利息期間内の一括返済を活用することで、実質無料でプロミスを利用できます。

複数回に分けて返済しても無利息期間中は利息はゼロ

プロミスの無利息期間中は、一括返済だけでなく複数回に分けて返済しても利息は一切かかりません。

たとえば、手元にある範囲でこまめに返していき、無利息期間の最終日までに完済すれば、その間に支払う利息は0円になります。

無理なく返しつつ利息負担もゼロに抑えたい人に向いた返済方法です。

- 2月1日:10万円を借入

- 3月5日:2万円返済

- 3月10日:3万円返済

- 3月15日:3万円返済

- 3月20日:2万円返済

→ 合計10万円返済で利息は0円のまま

契約日の翌日から31日目に返済したときの利息はいくら?

無利息期間はあくまで「初回借入日の翌日から30日間※」であるため、31日目に返済すると利息は1日分だけ発生します。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

30日目の最終日に返さなかった場合、「1日分なのか31日分なのか」と混乱しやすいですが、プロミスでは無利息期間終了後にカウントされるのは超過した日数分のみです。

これはプロミス特有の仕組みではなく、大手消費者金融の多くが同様に“超えた日数分のみ利息が発生する”方式を採用しています。

したがって、返済が1日遅れても大きな負担にはなりませんが、無利息期間を最大限活かすためには30日以内の完済が理想的です。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

プロミス以外の大手消費者金融の無利息期間はこちら

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

プロミスの無利息期間は「初回借入日の翌日」からスタートします。他社のように初回契約日の翌日からではありません。

また、プロミスの場合、無利息になる借入金額の制限もありません。

このような点から、プロミスは「初回契約日から初回借入日までの期間が開いており、ある程度まとまった金額を借りる方」に特におすすめのカードローンといえるでしょう。

プロミスの無利息期間を利用するときの注意点

プロミスの無利息期間を利用するときは注意すべき5つのポイントがあります。

- 利用条件を満たす必要がある

- 返済に遅れる(延滞する)と無利息期間が終了する

- 無利息期間中でも返済日がきたら返済しないといけない

- プロミス以外の借入がある人は限度額に注意

- 無利息期間に借入したお金も返済しないといけない

以上の点に注意しておかないと、無利息期間が利用できなかったり、途中で終了してしまったりするため、詳細をしっかり確認しておいてください。

3つの利用条件を満たす必要がある

プロミスの無利息期間には利用条件があり、次の3つの条件をすべて満たす必要があります。

無利息期間を利用するための3つの条件

- プロミスを初めて契約する人

- メールアドレスを登録

- 書面の受取方法で「プロミスのホームページにて書面(Web明細)を確認」を選択

プロミスと初めて契約する人しか利用できないため、「以前に契約していてずっと使っていなかった」「解約して再申し込みする」という人は対象外です。

メールアドレスの登録が必要なため、申込時に普段お使いのアドレスを登録しておいてください。

また、申込時には書面の受取方法で「プロミスのホームページにて書面(Web明細)を確認」を選択することも必要です。

よって、申込時に次の画像の項目がでたら、一番上の選択肢を選びましょう。

※引用:公式サイトより

返済に遅れる(延滞する)と無利息期間が終了する

無利息期間中であっても返済日がきたら返済をする必要があります。

無利息期間は利息が無料になるだけであって、返済そのものが無くなるわけではなく、「元金(利息を含まないお金)」は返済しないといけないからです。

もし、返済遅れをすると無利息期間が終了してしまうので注意してください。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

プロミスの返済に関する記事

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

プロミスの無利息期間は「初めて契約する人」に限られており、誰にでも適用されるものではありません。

また、無利息期間であっても返済期日が到来すれば返済の必要があります。この時点で延滞を起こすと無利息期間は終了です。

そして、最も気を付けたいのが、メールアドレスを登録し、明細をウェブ上で受け取る方だけが無利息期間適用になるという点です。メールアドレスを登録しない方、紙の明細書を希望する方は対象外となります。

無利息期間中でも返済日がきたら返済しないといけない

プロミスの無利息期間は「初回借入日の翌日から30日間※」ですが、この30日間※はあくまで“利息が0円になる期間”であって、返済日(約定返済日)とは別の概念です。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

そのため、無利息期間中であっても返済日が到来した場合は、通常どおり返済しなければなりません。

たとえば、無利息期間が12月10日までで、毎月の返済日が11月30日なら、11月30日の返済は必ず行う必要があります。

この返済を行っても利息は発生しませんが、返済日を過ぎると延滞扱いになり、利息とは関係なく信用情報に影響が出ます。

無利息期間=返済不要期間ではないため、返済日だけは必ず守ることが重要です。

プロミス以外の借入がある人は限度額に注意

無利息期間を効果的に使うために「他社カードローンの無利息期間も併用したい」と考える人は珍しくありません。

しかし、複数社をまたいで借入する場合には、必ず“総量規制”の壁に注意が必要です。

総量規制とは「年収の3分の1を超える貸付を禁止する制度」であり、プロミス以外に借入があるほど新規借入は通りにくくなります。

たとえば、年収300万円の人が既に50万円を他社から借りている場合、あと50万円程度なら借入できる可能性が残ります。しかし、すでに90万円借入があるなら、新規借入は総量規制の上限に近いためほぼ不可能です。

無利息期間の“はしご”を狙うほど、審査で不利になる点に注意しましょう。

無利息期間に借入したお金も返済しないといけない

無利息期間と聞くと「借りたお金を返さなくていい期間」と誤解する人がいますが、これは誤りです。

無利息期間は利息が0円になるだけであり、借入した元金は通常どおり返済していく必要があります。

たとえ利息がゼロでも、返済日がくれば元金の返済は必須であり、返済が遅れれば延滞として扱われる点は通常のカードローンと同じです。

無利息期間はあくまで利息負担を減らすためのサービスであり、返済義務を免除する制度ではありません。

利息0円で返済を進められるメリットを活かすためにも、計画的に返済スケジュールを管理することが大切です。

プロミスの返済方法は7つ!おすすめはアプリから手続き

| 返済方法 | 手数料 | 24時間365日対応 | カード |

|---|---|---|---|

| インターネット返済 | 無料 | ◯ | 不要 |

| 口座振替(口フリ) | 無料 | ✕ | 不要 |

| スマホATM | 有料 | ◯ | 不要 |

| Vポイント返済 | 無料 | ◯ | 不要 |

| プロミスATM | 無料 | ✕ | 必要 |

| コンビニ・提携ATM | 有料 | ◯ | 必要 |

| 銀行振込 | 金融機関による | ✕ | 不要 |

プロミスには7つの返済方法があり、それぞれ手数料の有無・対応時間・カードの必要性が異なります。

なかでも最も利便性が高いのは「インターネット返済(アプリ返済)」です。手数料は無料、24時間365日対応、カード不要で、思い立ったその場で返済できる点が大きなメリットです。

一方、口座振替(口フリ)は手数料無料で返し忘れ防止に役立つものの、返済日が固定されるため自由度は下がります。

ATM返済は現金派には便利ですが、手数料がかかることが多く、カードが必要なケースもあります。

銀行振込は柔軟ながら、金融機関ごとに手数料が発生する場合があるため注意が必要です。

プロミスの利息は大手消費者金融の中でも平均的

プロミスの金利は年2.5%~18.0%で、大手消費者金融の中でも平均的な水準に位置します。

| 実質年率(金利) | 1ヶ月あたりの利息※ | |

|---|---|---|

| レイク | 年4.5%~18.0% | 約369円~1,479円 |

| アコム | 年2.4%~17.9% | 約246円~1,479円 |

| アイフル | 年3.0%~18.0% | 約246円~1,479円 |

| プロミス | 年2.5%~18.0% | 約205円~1,479円 |

| SMBCモビット | 年3.0%~18.0% | 約246円~1,479円 |

※10万円を借りた場合の利息

初回無利息期間が終わった後の利息負担を判断するためには、各社の上限金利を比較することが重要ですが、主要5社の上限金利はすべて年18.0%と横並びです。

消費者金融というと「法外な利息がかかる」というイメージを持つ人もいますが、現在の金利は利息制限法などの法律によって厳しく管理されており、10万円を1か月借りた場合の利息は最大でも約1,479円にとどまります。

さらに比較表を見ても分かるように、プロミスは下限金利が最も低いため、利用実績に応じて限度額が上がれば金利が下がる可能性があります。

これらを踏まえると、プロミスの利息が特別高いわけではなく、むしろ大手の中で標準的かつ安心して利用できる水準と言えるでしょう。

プロミスよりも低金利だが銀行系カードローンに無利息期間はない

カードローンを比較する際、銀行系カードローンを候補に入れる人も少なくありません。

たしかに銀行カードローンは消費者金融より金利が低く設定されており、同じ金額を長期間借りる場合は利息負担を抑えやすいのが特徴です。

ただし多くの銀行カードローンには「無利息期間」が存在しないため、短期で返済する予定がある人にとっては必ずしも有利とは限りません。

| 消費者金融カードローン | 銀行系カードローン | |

|---|---|---|

| 実質年率(金利) | 約3.0%~年18.0% | 約1.5%~年14.5% |

| 1ヶ月あたりの利息 | 約246円~1,479円 | 約123円~1,192円 |

| 無利息期間の有無 | あり(30日間など) | 基本的になし |

銀行カードローンは長期利用向きですが、最大30日間※の無利息期間があるプロミスは、1ヶ月以内に返済する予定がある場合なら実質的な負担は銀行より軽くなるケースも多いのが特徴です。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

「今すぐ3万円だけ借りたい」「短期で完済する予定」という人には、プロミスのほうが結果的に利息を抑えられる可能性が高いといえるでしょう。

プロミスは無利息期間だけ利用することも可能

プロミスは「無利息期間だけを使ってすぐ返したい」という利用方法にも対応しており、完済後に解約してしまえば、今後の借入や管理の心配はありません。

「完済」とは借入残高が0になる状態であり、「解約」とは契約自体を終了させる手続きです。

完済だけでは契約は続き、極度額(利用限度額)が保持されたままになります。

一方、解約するとカードローン契約そのものが終了し、信用情報にも「契約終了」と記録されます。これにより、将来の住宅ローンなどに悪影響を及ぼすことはありません。

無利息期間を賢く活用したいだけの人でも、安心して利用できる仕組みです。

借入後、すぐに返済して解約しても問題なし

無利息期間だけ使い、「必要な3万円だけ借りてすぐ返済したい」という人も安心して利用できます。

プロミスは借入直後の返済も問題なく、むしろ利息負担をゼロにする最も賢い使い方です。

返済方法はインターネット返済・アプリ返済・銀行振込のいずれかがスピーディーでおすすめ。特にアプリ返済は24時間対応で手数料も無料なので、即日で完済したい人に向いています。

ただし、解約すると無利息期間はその時点で終了するため、「もう絶対に借りない」と決めている場合のみ解約を選びましょう。

無利息期間中で全額返済しても信用情報は記録される

「利息ゼロなら借入した事実も残らないのでは?」と思う人は多いですが、無利息期間で借入~全額返済した場合でも、信用情報には利用履歴が記録されます。

登録されるのは、主にCIC(シーアイシー)・JICCと呼ばれる信用情報機関で、以下の情報が記録されます。

- 契約日

- 借入金額

- 返済状況

- 完済日

ただし、これは通常の記録であり、返済が遅れなければ審査に悪影響は一切ありません。

むしろ「返済に問題がなかった利用履歴」は、将来のカードローン審査で評価されることもあります。

遅延や延滞をしなければ他のローンには影響しない

無利息期間だけ使っても、返済を遅れずに終えていれば、他のカードローンや住宅ローンに悪影響が出ることはありません。

プロミスでの正常な利用履歴は、信用情報上「問題なし」と評価されます。

そのため、必ずしも解約する必要はなく、「また必要になるかもしれない」という人は契約を残しておくのも一つの選択です。

一方、お金の管理に不安がある人や、利用枠があるとつい使ってしまう人は、完済後に解約しておけば安心といえます。

自分の金銭管理の状況に合わせて、最適な選択をすることが大切です。

プロミスの「無利息残高」とは1,000円未満の端数

プロミスでは、返済時に発生する1,000円未満の端数を利息の対象とせず、そのまま「利息ゼロ」で処理する仕組みがあります。これは多くの人がイメージする「30日間※利息がかからない無利息期間」とはまったく別の概念です。

まず「無利息期間」は、初回借入日の翌日から30日間※、借入残高全体に利息がかからない仕組みを指します。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

一方「無利息残高」は、返済後に残ったごく少額の端数について、無利息期間が終わっても利息が発生しない特例です。

返済計算は1,000円単位で行われるため、返済後に数百円〜数百数十円の端数が残るケースがあります。この端数部分をプロミスでは「無利息残高」と呼び、次回返済時にまとめて支払うだけで利息はつきません。

つまり、返済が進むほど細かな端数は利息が発生しない仕組みとなるため、利用者にとっては小さな負担軽減につながる制度といえます。

まとめ

プロミスの無利息期間は「初回借入日の翌日から30日間※利息0円」になるサービスであり、次のような特徴があります。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

- 無利息期間中なら回数&金額に関わらず利息0円

- 無利息期間の開始時期が「初回借入日の翌日」なので好きなタイミングで開始できる

なお、プロミスの無利息期間には注意点もあるので確認しておきましょう。

- 利用条件を満たさないと利用できない

- 無利息期間中でも返済があり、延滞してしまうと無利息期間が終了する

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!