このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- プロミス

- プロミスで延滞したらどうなる?支払いが1ヶ月遅れたら?滞納しない対策も解説

プロミスで延滞したらどうなる?支払いが1ヶ月遅れたら?滞納しない対策も解説

プロミスの返済日に支払いが間に合わない時に、「滞納扱いになるの?」「延滞するとどうなる?」と強い不安を感じる人もいるかもしれません。

プロミスの支払いを延滞すると、遅延損害金の発生から始まり、放置すれば信用情報への影響や法的手続きに進む可能性があります。しかし、大切なのは、支払いに遅れてしまった、もしくは遅れそうだとわかった時点ですぐにプロミスへ電話で連絡を入れることです。

誠実に対応し、返済の意思を伝えることで、事態が深刻化するのを防ぎ、返済計画の相談にも応じてもらえる可能性があります。

この記事では、プロミスの支払いを延滞した場合に起こること、今すぐ取るべき行動、延滞を防ぐための具体的な対策を解説します。

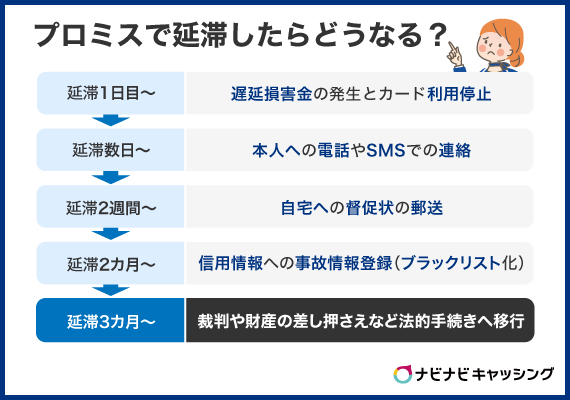

プロミスで延滞したらどうなる?

プロミスで返済日に間に合わず、連絡もしなかった場合、状況は少しずつ深刻化していきます。

プロミスで延滞した後の全体的な流れは、以下のとおりです。

- 延滞1日目〜:遅延損害金の発生とカード利用停止

- 延滞数日〜:本人への電話やSMSでの連絡

- 延滞2週間〜:自宅への督促状の郵送

- 延滞2カ月〜:信用情報機関への事故情報登録(ブラックリスト化)

- 延滞3カ月〜:裁判や財産の差し押さえなど法的手続きへ移行

何が、いつ、どのように起こるのかを把握し、事態が悪化しないように適切な行動を取りましょう。

延滞1日目:遅延損害金の発生

- 遅延損害金の加算:年率20.0%が日割りで計算される

- カードローンの利用停止:延滞が解消されるまで、新たな借入ができなくなる

プロミスの返済期日を過ぎた翌日から、通常の返済額とは別に「遅延損害金」が加算されます。

遅延損害金は、利息制限法で定められた上限金利である年率20.0%が適用されます。延滞が解消される日まで毎日加算され続けるため、返済が遅れるほど支払総額は増えていきます。

また、プロミスのカードローンも利用できなくなるので注意しましょう。カードが利用停止になることで、急な出費に対応できなくなってしまいます。

延滞1日~7日:電話やメールで連絡が来る

返済日を過ぎてから数日が経過すると、携帯電話に電話やメールが来ます。これは、高圧的な取り立てを目的としたものではなく、あくまで「入金を忘れていませんか?」という状況確認のための連絡です。

ここで誠実に対応すれば、後のトラブルを未然に防ぐことができます。電話に出られなかった場合は、気づいた時点ですぐに折り返し連絡を入れるようにしましょう。無視を続けることだけは絶対に避けてください。

延滞2週間〜4週間:電話やメールによる連絡の増加と自宅に督促状が届く

- 連絡頻度の増加:電話やSMSの回数が増え、返済を促す内容が強まる

- 督促状の郵送:親展封筒などで届く場合が多く、社名は伏せられていることもありますが、開封されれば内容は分かってしまう

最初の連絡を無視し続けると、次の段階に進み、電話やメールでの連絡頻度が増えるとともに、自宅に「督促状」が郵送されるようになります。

督促状が届くと、延滞の事実が家族に知られてしまう可能性が出てくるため、注意が必要です。

督促状には、返済すべき金額や振込先、返済期限などが記載されています。この書類が届いたということは、プロミスが事態を軽視していないという意思表示でもあります。問題を大きくしないためにも、書面の指示に従い、速やかに行動を起こすことが求められます。

延滞中にプロミスから電話がかかってきたときの対処法

プロミスからの電話は、不安に感じるかもしれませんが、決して無視してはいけません。担当者は威圧的な態度を取ることはなく、あなたの状況をヒアリングし、どうすれば返済できるかを一緒に考えてくれます。

電話で話す際は、以下の3つのポイントを正直に伝えましょう。

返済が遅れていることへのお詫びを伝える

支払いが遅れている簡潔な理由を説明する

いつまでに支払えるか、具体的な返済予定日を約束する

大切なのは、返済する意思があることを明確に示すことです。もし約束した日に返済が難しいと分かった場合は、その時点で再度連絡を入れましょう。誠実なコミュニケーションを心がけることで、状況を理解し、柔軟に対応してくれる可能性が高まります。

延滞2カ月~3カ月:信用情報機関に「異動情報」が登録され催告書が届く

信用情報への異動情報登録:JICCやCICといった信用情報機関に事故情報が記録される

催告書の送付:多くの場合、内容証明郵便で送付される、法的手続きの最終通告

延滞期間が61日以上、または3カ月にわたって続くと、個人信用情報に「異動情報」が登録される、いわゆる「ブラックリストに載る」状態になります。

異動情報が登録されると、記録が消えるまでの約5年間、クレジットカードの作成や更新、住宅ローン、自動車ローンなど、あらゆる新規の借入ができなくなります。また、「催告書」は単なる督促状とは異なり、これ以上放置すれば裁判も辞さないというプロミスの強い意志表示となるため、受け取ったら、直ちに専門家へ相談することも検討すべきです。

延滞数カ月以上:法的措置の準備・債権回収会社への移行

催告書に記載された期限までに返済や連絡がない場合、プロミスは貸したお金を回収するために法的な手続きを開始します。具体的には、裁判所に「支払督促」の申し立てや「貸金返還請求訴訟」を起こすことになります

法的手続きが開始された後の主な流れは、以下のとおりです。

裁判所からの通知:自宅に「支払督促」や「訴状」といった公的な書類が届く

裁判:裁判所に出頭して自身の状況を主張する必要があり、無視すると、プロミス側の主張が全面的に認められる

判決:裁判所が支払い命令を下す

強制執行:判決が出ても支払いに応じない場合、給与や預金口座などの財産が差し押さえられる

特に給与の差し押さえは、裁判所から勤務先へ直接通知がいくため、会社に借金の事実を知られることになります。最悪の事態を避けるためにも、延滞が長期化する前に必ず何らかの行動を起こしてください。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

プロミスで延滞したら電話で連絡してすぐに返済する

プロミスで延滞したときには、言い訳を考えずに、すぐにプロミスコール(0120-24-0365)へ電話しましょう。(受付時間:平日 9:00~18:00)

プロミスコールに電話すると自動音声になるため、以下の手順を行ってください。

- 「2」のボタンを押す

- 「2」のボタンを押す

- カード番号か会員番号がわかる場合は「1」を押す

わからない場合は「2」を押す

その後、オペレーターに繋がるので以下の内容を伝えましょう。

- 延滞してしまったこと

- いつなら返済できる予定なのか

電話で連絡すれば、返済の意思表示ができ、なぜ遅れているのか、いつ支払えるのかを共有することで返済計画の相談に乗ってもらうことが可能です。また、事前に連絡を入れておけば、その後の電話や郵便物による督促を一時的に止められる可能性があります。

問題を一人で抱え込まず、まずは相談することから始めてください。

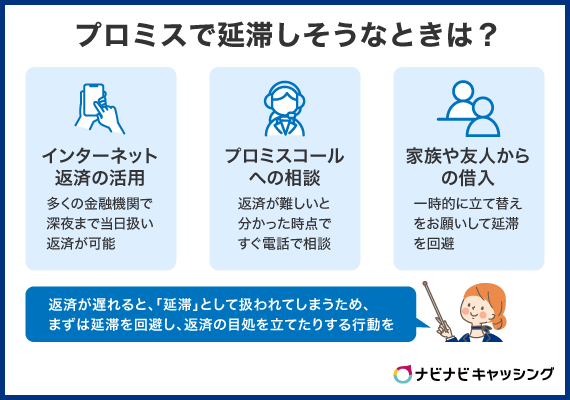

プロミスで延滞しそうなときは?

「プロミスで返済が遅れて延滞しそう」と思っても、返済日当日であればまだ間に合う可能性があります。返済日当日に行うべき行動には、以下があります。

- インターネット返済の活用:多くの金融機関で深夜まで当日扱いでの返済が可能

- プロミスコールへの相談:返済が難しいと分かった時点で、すぐに電話で相談する

- 家族や友人からの借入:一時的に立て替えてもらい、延滞を回避する

たとえ数時間でも返済が遅れると、それは「延滞」として扱われてしまいます。何かしらのアクションを起こし、延滞を回避したり、返済の目処を立てたりする行動をしましょう。

返済日当日に返済できる場合は23時までにインターネット返済で手続きする

もし返済日当日になってお金の用意ができた場合、「インターネット返済」であれば、原則24時間いつでも、自宅のパソコンやスマートフォンから返済手続きを行えます。銀行の窓口やATMが閉まっている時間でも返済できる便利な方法です。

インターネット返済を利用する手順は、以下のとおりです。

- プロミスの会員サービスにログインする

- メニューから「インターネット返済」を選択する

- 利用する金融機関を選び、返済金額を入力する

- 各金融機関のインターネットバンキング画面に遷移し、手続きを完了させる

多くの金融機関では、23時頃までに手続きを完了させれば当日中の返済として扱われます。ただし、金融機関によってはシステムメンテナンスなどで利用できない時間帯があるため、事前に確認しておきましょう。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

プロミスで延滞・滞納した場合に起こりうる5つのこと

プロミスで延滞してしまうと、次のようなデメリットが起こる可能性があるので注意が必要です。

- プロミス延滞時に起こりうること

デメリットによっては、長期間クレジットカードやローンが利用できなくなるなどの大きなものもあるので、詳細をしっかり確認しておいてください。

遅延損害金を支払わなければならない

プロミスで延滞をすると返済日の翌日から「遅延損害金」が発生します。

返済期日を守らなかったことに対する罰則金のようなものです。

プロミスでは20.0%(実質年率)の遅延損害金を支払わないといけません。

遅延損害金は毎日加算されていき、延滞した日数によって遅延損害金が変わります。

| 延滞日数 | 発生する遅延損害金 |

|---|---|

| 1日 | 164円 |

| 3日 | 493円 |

| 5日 | 821円 |

| 7日 | 1,150円 |

| 10日 | 1,643円 |

延滞日数が増えるほど遅延損害金も大きくなってしまうため、1日でも早く返済するようにしてください。

無利息期間が途中で終了する

プロミスでは「30日間無利息」があります。

しかし、延滞してしまうと、返済が遅れた日数分については無利息の対象とはならず、遅延損害金を支払うことになります。そのため、本来なら軽減できたはずの利息を支払う羽目になるのです。

例えば、30万円を金利年18.0%で借入しているときに30日後に返済する場合ですと、無利息期間ごとの利息は次のようになります。

| 無利息期間 | 利息 | 返済額 |

|---|---|---|

| 30日間 | 4,389円 | 304,389円 |

延滞せずに30日間の無利息期間を利用していた場合、30日間は無利息になるので利息は0円となり、返済するのは借入した30万円だけで済みます。

しかし、延滞して途中で無利息期間が終了した場合は利息が発生してしまうのです。

本来なら利息0円で返済できたはずなのに4,389円も支払わないといけません。

このように、延滞すると無利息期間が終了してしまうため、損してしまうことを覚えておきましょう。

カードローンを利用できなくなる

延滞すると高確率で利用停止となり、カードローンを利用できなくなります。

借入したいと思っても延滞を解消するまで借入できなくなるため、すぐお金を用意できなくなることが考えられます。

個人信用情報にキズがついてしまう可能性がある

プロミスの返済情報は「個人信用情報」に記録されます。

クレジットカードやローンなどの利用記録であり、いわゆる「クレジットヒストリー」と呼ばれるものです。

プロミスで延滞をすると個人信用情報に「返済期日を守らなかった」という記録が残ります。

その記録は個人信用情報の「キズ」として扱われ、キズがあるとクレジットカードやローンなどの審査で不利になりやすいです。

1回の延滞であればそれほど問題にならないケースが多いですが、何回もあるとクレジットカードやローンなどの審査に大きく影響してきます。

金融事故で個人信用情報がブラック化してしまうこともある

延滞が長引くと「長期延滞」や「強制解約」などの記録が残る場合もあるので注意が必要です。

2カ月~3カ月以上の延滞であり、強制解約は契約を強制的に解除されることを指します。

この2つは「金融事故」と呼ばれ、個人信用情報で「重大な事故情報」として扱われます。

個人信用情報に金融事故が記録された状態は、いわゆる「ブラックリスト」になったと考えよいです。

ブラックリストになると長期間、クレジットカードやローンなどの審査に通らなくなったり、利用中のクレジットカードやカードローンの契約を更新してもらえなくなったりするため、不便になります。

督促状が自宅に届いてしまうことがある

延滞を放置していると「督促状」が自宅に届いてしまうことがあります。

「返済が遅れていますので早めに返済お願いします」といった催促のハガキ

どれくらいで督促状が届くのかは決まりがないようですが、電話連絡が取れなくなると郵送されてくる可能性が高いかと思います。

督促状は「プロミスから」とはわからないように郵送されてきますが、開封されてしまった場合は例外です。

借入していることだけでなく、延滞していることまで家族や恋人などの同居人に知られてしまう恐れがあります。

プロミスで延滞しないための対策

ここからは、プロミスで二度と延滞しないための対策をお伝えしていきます。

延滞する回数が増えるほどデメリットも大きくなるため、次の対策を確認しておき、二度と延滞をしないようにしてください。

プロミスで二度と延滞しないための対策

それぞれの詳細については次章で解説していきます。

「ご返済日お知らせメール」を利用する

プロミスには、「ご返済日お知らせメール」というサービスがあります。ご返済日お知らせメールとは、その名のとおり返済日をメールでお知らせしてくれるサービスです。

利用する時の流れは、次のとおりです。

- 会員サービスログイン

- 返済日お知らせメールの配信設定ボタンをクリック

- 配信希望日と配信希望時間帯を入力

「配信希望日(返済期日の7日前から前日まで)」と「配信希望時間帯」をこちらで決めることができるため、自分に都合の良いときにメールを送信してもらえます。

「返済日をうっかり忘れていた!」という事態を防止しやすくなるため、利用しておくのがおすすめです。

毎月の返済を口フリ(口座振替)に変更する

プロミスの返済方法には「口フリ(口座振替)」があります。

口フリなら返済日に自動でお金が引き落とされるため、口座にお金さえ入れておけば、返済日を忘れていても延滞を防止できます。

また、返済するためにATMへ行く手間もなくなるというのも利点です。

口フリは金融機関によって返済日が異なるため確認しておきましょう。

三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行の場合

| 引き落とし日 | 5日、15日、25日、末日のいずれか |

|---|---|

| 引落開始日 | 手続き後、初回の返済期日より開始 |

| 手数料 | 0円 |

次の返済日に引落しを間に合わせるには、引落とし日の前日までに変更してください。

例えば、引落とし日に25日を選ぶならば、24日までに変更手続をするのです。

引落とし日の当日に手続きした場合は、次月より開始になるため、ほかの方法で返済しなくてはいけなくなります。

その他の金融機関の場合

| 引き落とし日 | 5日 |

|---|---|

| 引落開始日 | 手続き後、初回の返済期日より開始 |

| 手数料 | 0円 |

今回の返済日に引落しを間に合わせたい場合は、なるべく早めに変更手続きを行いましょう。

変更手続きをするタイミングが遅いと、次の返済に間に合わない場合があります。

その際には、口座引落しではなく、インターネット返済やATMによって自分で返済しないといけません。

低金利のカードローンに借り換える

プロミスの金利は「年2.5%~18.0%」で、上限金利の相場が年14.0%台である「銀行カードローン」と比べると高いです。

低金利のカードローンほど利息が少なくなる関係上、毎月の返済額も減る傾向にあります。

例えば、auじぶん銀行カードローンの「借り換えコース」を利用すれば、通常金利「年1.38%~17.8%」のところが「年0.88%~13.0%」になります。

※「借り換えコース」を申込みで、審査結果により限度額が100万円未満となった場合、「誰でもコース」の金利が適用されます。

※auじぶん銀行カードローンの金利:2026年2月15日現在。

そのため、次のようにプロミスよりも毎月の返済額も少ないです。

| 借入額 | プロミス | auじぶん銀行カードローン「借り換えコース」 |

|---|---|---|

| 10万円 | 4,000円 | 2,000円 |

| 30万円 | 11,000円 | 6,000円 |

| 50万円 | 13,000円 | 10,000円 |

借入額が同じ50万円でもプロミスは1万3千円なのに対して、auじぶん銀行カードローンなら1万円の返済額で済みます。

このため、プロミスからauじぶん銀行カードローンのような銀行カードローンに借り換えして、毎月の返済額を減らすという手があります。

※返済額は借入金額および適用金利によって算出されます。

借り換えについては、「カードローンの借り換え先におすすめの低金利ローン13選!借り換えローンのメリット・デメリットも解説」で詳しくお伝えしていますのでそちらを参考にしてください。

おまとめローンを検討する

「複数社から借入していて返済が苦しい・・・」

このような場合、「おまとめローン」を利用するのも手です。

複数社の借入を一本化するためのローンになります。

複数社から借入に対しておまとめローンが有効な理由は、借入している会社が少ないほど毎月の返済額は減る傾向にあるからです。

例えば、次のように3社から借入してるとし、おまとめローンで一本化するとしましょう。

| カードローン名 | 借入額 | 毎月の返済額 |

|---|---|---|

| プロミス | 50万円 | 13,000円 |

| アイフル | 30万円 | 11,000円 |

| SMBCモビット | 20万円 | 8,000円 |

上記を合計すると借入金額は100万円で、毎月の返済額は32,000円となります。

この状態から、おまとめローンで一本化すると、毎月の返済額を

32,000円→14,637円と、17,363円も下げることができるのです。

このように複数社の借入がある場合は、おまとめローンによって返済額を減らす手もあると覚えておきましょう。

まとめ

プロミスで延滞すると次のようなデメリットが発生することがあるため、早急に対応しないといけません。

- 遅延損害金を支払わなければならない

- 無利息期間が途中で終了する

- カードローンを利用できなくなる

- 個人信用情報にキズがついてしまう可能性がある

- 督促状が自宅に届いてしまうことがある

もし、延滞してしまったのであれば、すぐ「プロミスコール(0120-24-0365)」へ電話し、いつまでに返済できるかを伝えておき、なるべく早めに延滞を解消してください。

返済する際は「返済額の確認」と「すぐに返済できる方法を選ぶ」ことも忘れないようにしましょう。

最後にもう二度と延滞しないために次の対策を知っておくことも大事です。

- 「ご返済日お知らせメール」を利用する

- 毎月の返済を口フリ(口座振替)に変更する

- 低金利のカードローンに借り換える

- おまとめローンを検討する

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

プロミスの人気記事

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!