このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- プロミス

- プロミスの金利は高い?おかしいと感じる原因や利息を抑えて返済の負担を減らすコツ

プロミスの金利は高い?おかしいと感じる原因や利息を抑えて返済の負担を減らすコツ

プロミスで借入すると、金利がいくらなのか気になりますよね。

プロミスの金利は、消費者金融として特別高いわけではありません。むしろ、条件次第では利息負担を大きく抑えられる仕組みが用意されています。

その理由は、初回利用者向けの無利息サービスや返済方法の選び方によって、実質的な利息が大きく変わるためです。

本記事では、プロミスの金利の仕組みをわかりやすく解説しつつ、利息をできるだけ軽くする具体的なコツを紹介します。

「返済を少しでも楽にしたい」「上限金利年18.0%が不安」という方は、ぜひ最後まで参考にしてみてください。

お金を借りた後の金利についてもっと詳しく

この記事を読んでわかること

- プロミスの金利は一般的な設定となっているため、他社の消費者金融と比較しても大きな差は無い

- 金利をさらに下げたい場合には銀行系カードローンのほうがおすすめ

- プロミスの金利が高いと感じる要因は、過去の消費者金融へのイメージや返済の仕組みにある

プロミスの金利は他の大手消費者金融と比べても高くない

プロミスの金利は、他の大手消費者金融と比べても決して高くはありません。むしろ、上限金利は各社ほぼ横並びで、下限金利はプロミスがやや低い水準に設定されています。

出資法により貸金業者の上限金利は年20.0%以下と定められているため、各社の金利が大きく変動しない仕組みとなっています。

| カードローン | 適用される金利 |

|---|---|

| プロミス | 年2.5%~18.0% |

| アイフル | 年3.0%~18.0% |

| アコム | 年2.4%~17.9% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

プロミスで借入したときに適用される金利が年2.5%~18.0%です。大手消費者金融カードローンの上限金利は横並びですが、下限金利はプロミスが少し低くなっています。

しかし、カードローンの金利はほとんどのケースで「上限金利(一番高い金利)」が適用になります。

一見すると、「年3.0%~」と書かれているアイフル・アコム・SMBCモビットのほうがお得に思う人もいるかもしれませんが、特に上限金利に注目して比較することをおすすめします。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

無利息期間を使ってお金を借りる人はこちらをチェック

中小の消費者金融と比べてもプロミスは金利が高くない

中小の消費者金融とは、地域に根ざした貸金業者や、全国展開していても規模が小さめの会社を指します。

以下はプロミスと中小の消費者金融の金利の違いです。

| カードローン | 適用される金利 |

|---|---|

| プロミス | 年2.5%~18.0% |

| セントラル | 年4.8%~18.0% |

| ダイレクトワン | 年4.9%~18.0% |

| ベルーナノーティス | 年4.5%~18.0% |

| アロー | 年15.0%~19.94% |

比較しても分かるように、上限金利はほぼ横並びで、プロミスだけが特別高いわけではありません。むしろ、下限金利はプロミスのほうが低く設定されているため、条件面では優位なケースもあります。

また、プロミスと中小の違いは金利よりも「審査の傾向」と「サービス品質」に現れます。

プロミスは全国統一の審査基準やアプリ完結、無利息期間、24時間振込などサービスが充実しており、利便性や安心感を重視する人に適しています。

一方、中小は柔軟な審査対応が期待できる傾向があり、他社で審査に落ちた人や、より細かい事情を相談したい人に選ばれることが多いです。

金利に大きな差がないため、自分の状況に合わせて選ぶのが賢い判断といえます。

銀行カードローンと比較するとプロミスは金利が高い

銀行カードローンと比べるとプロミスの金利は高めです。銀行は資金調達コストが低いため、貸付金利も低設定にできることが理由です。

| カードローン | 適用される金利 |

|---|---|

| プロミス | 年2.5%~18.0% |

| 三井住友銀行 カードローン | 年1.5%~14.5% |

| 三菱UFJ銀行カードローン | 年1.4%~年14.6% |

| みずほ銀行カードローン | 年2.0%~14.0%※1 |

| auじぶん銀行カードローン | 年1.28%~17.7%※2 |

| 楽天銀行スーパーローン | 年1.9%~14.5% |

| PayPay銀行カードローン | 年1.59%~18.0% |

※1.住宅ローンの利用で、みずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。借入金利は利用限度額に応じて異なります。

※2.2026年2月15日現在。表示金利は、「カードローンau限定割 誰でもコース」です。通常金利(年1.38%~17.8%)、カードローンau限定割 誰でもコース(年1.28%~17.7%)、カードローンau限定割 借り換えコース(年0.88%~13.0%)。

銀行カードローンの金利は軒並み低く設定されていますが、銀行カードローンを選ぶ際には以下のような注意が必要です。

- 審査が厳しめ(主婦・パート不可の銀行も多い)

- 審査時間が長く、即日融資を受けられない

- 勤務先確認が厳格で、書類の提出も多め

金利だけで判断するとプロミスのデメリットが強調されますが、「早く借りたい」「パート・アルバイトでも申込みたい」という場合には、プロミスのほうが圧倒的に有利です。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

銀行からお金を借りたい人はこちらをチェック

プロミスの金利は借入金額によって変動する

プロミスの金利は、契約ごとの条件だけでなく「借入金額」によっても変動します。

これはプロミス独自の仕組みではなく、貸金業者に共通して適用される利息制限法に基づくものです。

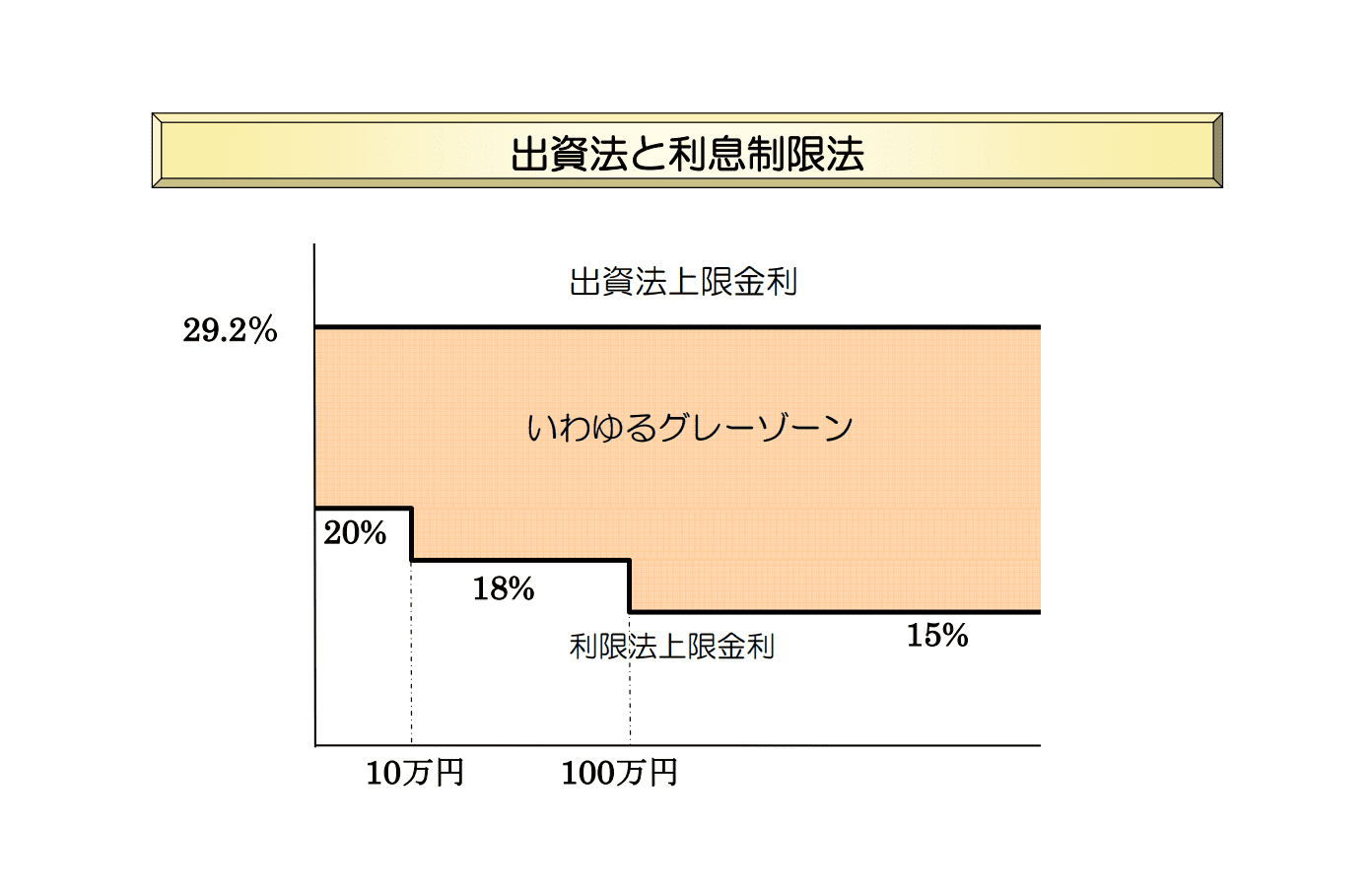

借入額ごとの上限金利は次のとおりです。

| 借入金額 / 貸付金額 | 上限金利 |

|---|---|

| 10万円未満 | 年18.0%(年20.0%) |

| 10万円以上 100万円未満 | 年18.0%(年18.0%) |

| 100万円以上 | 年15.0%(年15.0%) |

利息制限法とは、貸金業者が設定できる上限金利を「借入額に応じて段階的に制限する法律」です。借入額が小さいほどリスクが高いため金利が高く、反対に借入額が大きくなるほど上限金利が低くなります。

そのため、プロミスの金利が変動するのは「プロミスだから」ではなく、法律に基づいた全国共通の仕組みです。

100万円以上を借りる場合は金利が下がるため、結果として利息負担が軽くなる点も覚えておくと良いでしょう。

プロミスの金利を引き下げるには100万円以上借りるしかない

プロミスの金利を引き下げる方法はないのでしょうか?

結論から言うと、プロミスの金利を下げる方法は100万円以上を借りるしかありません。

利息制限法の上限金利区分を踏まえると、プロミスの金利を引き下げる現実的な方法は「借入金額を100万円以上にする」ことだけです。

100万円以上の契約が適用されると上限金利は年15.0%となり、10万円〜100万円未満の年18.0%より利息負担が確実に軽くなります。

ただし、100万円以上の契約が通るハードルは高めです。

というのも、年収・勤務先の安定性・勤続年数・他社借入状況が厳しく確認され、返済能力が十分と判断されなければ限度額100万円は付与されません。

また、貸金業者は年収の3分の1以上を貸せない「総量規制」の対象となるため、年収300万円未満では100万円ラインに届かないケースも多くあります。

100万円以上の契約を狙う場合は、他社借入を減らし、直近6か月以上の遅延がない状態を整えることが重要です。

加えて、増額審査で収入証明書の提出が必須になるため、源泉徴収票や給与明細などを事前に準備しておくと審査をスムーズに進められます。

プロミスの利息はいくら?借入額ごとの金利を計算

利息=利用金額×借入利率÷365日×利用日数

プロミスの利息は「利用金額×借入利率÷365日×利用日数」で計算されます。

例えば、30万円を年18.0%の金利で30日借りるとすると、「30万円×18.0%÷365×30日=4,438円」です。

30万円×18.0%÷365×30日=4,438円

利用金額と借入日数を変えて利息を計算すると、次のようになります。(金利は年18.0%)

| 利用金額 | 借入日数 | ||

|---|---|---|---|

| 1か月 | 3か月 | 6か月 | |

| 10万円 | 1,479円 | 3,014円 | 5,312円 |

| 20万円 | 2,958円 | 6,028円 | 10,627円 |

| 30万円 | 4,438円 | 9,044円 | 15,943円 |

| 40万円 | 5,917円 | 12,058円 | 21,257円 |

| 50万円 | 7,397円 | 15,074円 | 26,574円 |

| 100万円 | 12,328円 | 25,102円 | 44,200円 |

※プロミス返済シミュレーションにて試算

※100万円は年15.0%での試算

上の表のとおり、「借りる金額」と「借入日数」によって利息が変わるのがわかります。

例えば、10万円を6か月で返済する場合、かかる利息は5,312円です。これを1か月で返済するのであれば、利息は1,479円で済みます。

利用金額が30万円の場合だと、6か月で返済する場合の利息は15,943円、1か月で返済する際の利息は4,438円です。

プロミスの利息は利用金額と借入期間によって変動します。

借入日数が短ければ短いほど利息を抑えることができるため、なるべくなら早めに返済したいところです。

プロミスで10万円を借りた場合の利息

| 項目 | 金額 |

|---|---|

| 1日あたりの利息 | 約50円 |

| 30日間の利息 | 約1,500円 |

| 1か月後の返済総額 | 約9,167円 |

※金利は年18.0%、返済期間は12か月の想定

※利息は返済を重ねるごとに減っていくため、初月を想定した数値となっています

10万円の借入では、金額が比較的小さいため、利息も大きくなりすぎず、短期間で返済しやすいです。

年18.0%の金利の場合、1日あたりの利息は約50円で、30日借りても約1,500円の負担に収まります。

まずは少額で利用したい人や、急な出費を短期間でカバーしたい人に向いている借入額といえるでしょう。

プロミスで20万円を借りた場合の利息

| 項目 | 金額 |

|---|---|

| 1日あたりの利息 | 約98円 |

| 30日間の利息 | 約3,000円 |

| 1か月後の返済総額 | 約18,335円 |

※金利は年18.0%、返済期間は12か月の想定

※利息は返済を重ねるごとに減っていくため、初月を想定した数値となっています

20万円の借入は、冠婚葬祭や急な生活費補填などで利用されやすい金額といえます。

金利18.0%の場合、1日あたり約98円、30日で約3,000円と、10万円よりも利息は増えますが、短期返済を心掛ければ負担を抑えながら使えます。

必要な時に必要なだけ借りるという前提で計画的に利用しましょう。

プロミスで30万円を借りた場合の利息

| 項目 | 金額 |

|---|---|

| 1日あたりの利息 | 約147円 |

| 30日間の利息 | 約4,500円 |

| 1か月後の返済総額 | 約27,503円 |

※金利は年18.0%、返済期間は12か月の想定

※利息は返済を重ねるごとに減っていくため、初月を想定した数値となっています

30万円の借入は、まとまった支出が必要な人や、数か月後に返済の見通しがある場合に利用するケースが多い金額帯です。

年18.0%の場合、1日あたり約147円、30日で約4,500円の利息となります。

利息自体は大きく感じますが、短期間で返済すれば総利息を最小限に抑えることができます。

プロミスで40万円を借りた場合の利息

| 項目 | 金額 |

|---|---|

| 1日あたりの利息 | 約197円 |

| 30日間の利息 | 約6,000円 |

| 1か月後の返済総額 | 約36,671円 |

※金利は年18.0%、返済期間は12か月の想定

※利息は返済を重ねるごとに減っていくため、初月を想定した数値となっています

40万円になると、1日あたりの利息は約197円と負担も大きくなります。30日間で約6,000円の利息が発生するため、借入期間が長くなるほど総返済額も増加。

まとまった金額を借りる場合は、返済計画がより重要になります。

高額になるほど、返済シミュレーションを使って「月々いくら返せるか」を事前に確認することが大切です。

プロミスで50万円を借りた場合の利息

| 項目 | 金額 |

|---|---|

| 1日あたりの利息 | 約246円 |

| 30日間の利息 | 約7,500円 |

| 1か月後の返済総額 | 約45,839円 |

※金利は年18.0%、返済期間は12か月の想定

※利息は返済を重ねるごとに減っていくため、初月を想定した数値となっています

50万円の借入では、1日あたりの利息が約246円となり、借入期間が延びるほど負担が大きくなります。

返済計画を立てずに借りると、月々の返済が重く感じるケースもあるため注意が必要です。

利息を減らすためには、「無利息期間を活用する」「繰上返済を積極的に利用する」といった工夫も効果的です。

プロミスで100万円を借りた場合の利息

| 項目 | 金額 |

|---|---|

| 1日あたりの利息 | 約410円 |

| 30日間の利息 | 約12,500円 |

| 1か月後の返済総額 | 約90,258円 |

※金利は年15.0%、返済期間は12か月の想定

※利息は返済を重ねるごとに減っていくため、初月を想定した数値となっています

100万円以上になると利息制限法により上限金利は年15.0%に下がるため、1日あたりの利息は約410円と、金額の割に負担が抑えられます。

しかし、100万円を借りるにはプロミス側の厳しい返済能力チェックをクリアする必要があり、安定収入・勤続年数・信用情報などが重視されます。

高額借入は審査も返済負担も大きくなるため、慎重に利用しましょう。

プロミスの利息が「高い」「おかしい」と感じる主な原因

プロミスの利息を「高い」「おかしい」と感じる人は少なくありませんが、その多くは仕組みを正しく理解していないことが原因です。

実際には法律の範囲内で金利が設定されており、過剰な利息が発生しているわけではありません。

特に、返済方式や日割計算の仕組みを知らないと、利息が必要以上に高く感じられます。

まずは、こうした誤解を生むポイントを明確にしておきましょう。

- 毎月の返済額が少なすぎて元金が減らず、利息が多く見える

- 日割りで利息がつく仕組みを理解していない

- 利息=金利18%だと“18%分払う”と誤解している

- 追加借入をすると再び利息が増える仕組みを知らない

- 返済方式が複雑で、明細を見ても元金と利息の内訳がわかりにくい

- 消費者金融に対するネガティブな思い込み

これらをまとめると、「利息が高いのではなく、仕組みを誤解しているケースが多い」という点に尽きます。

毎月の返済額が少なすぎて元金が減らず、利息が多く見える

プロミスの利息を高く感じる最も代表的な理由が「返済額が少なすぎること」によって元金がほとんど減らない現象です。

最低返済額のみを払い続けていると、利息に多く充てられてしまい、元金の減りが遅くなります。その結果、「利息ばかり払っていておかしい」と感じてしまうのです。

これは返済額を小さく抑えたい人ほど陥りやすい誤解であり、利息が特別高いわけではありません。

元金を早く減らしたい場合は、追加返済(臨時返済)を活用することで利息負担は大きく軽減されます。

日割りで利息がつく仕組みを理解していない

プロミスの利息は「日割り計算」で発生します。そのため、利用日数が増えるほど利息も増え、長期利用になれば「利息が高い」と感じやすくなります。

しかしこれは仕組みを知らないことによる思い違いであり、利息が不当に高く設定されているわけではありません。

特に、「1か月で返すつもりが気づいたら数か月経っていた」という人に多く見られる現象です。

短期間で返済するほど利息は少なく済むため、返済計画の重要性を理解することが大切です。

利息=金利18%だと“18%分払う”と誤解している

多くの人が「金利18%=借りた金額の18%を毎月払う」と勘違いしてしまいます。

しかし、金利は“年利”であり、実際の利息は利用日数によって変動します。

金利と利息の違い

- 金利:利息を計算するための割合(年単位)

- 利息:実際に支払うお金(利用金額×金利×日数で決まる)

「18%分払っている」と思うと利息が異常に高く感じますが、実際には日割で計算されるため、短期間の利用なら利息はごく小さく収まります。

金利の仕組みに慣れていない人ほど、この勘違いが起きやすい傾向があります。

追加借入をすると再び利息が増える仕組みを知らない

プロミスでは、追加借入をするとその時点の残高に対して再び利息が計算されます。

つまり、元金が減りきっていない状態で追加借入を繰り返すと、常に利息が積み上がる構造になっています。

この仕組みを知らないと、「返しているのに利息が減らない」「利息がおかしい」と感じてしまう原因になります。

追加借入をよくする人ほど利息が多く見えるのは当然であり、仕組み上の問題ではありません。

追加借入を避けたい場合は、返済専用の月を作る・生活費の見直しをするなど、借入習慣を改善する必要があります。

返済方式が複雑で、明細を見ても元金と利息の内訳がわかりにくい

プロミスの返済方式(残高スライド元利定額方式)は、残高に応じて返済額が変わるため、明細を見ても「どれが元金で、どれが利息か」が分かりにくいという特徴があります。

この複雑さが「利息がおかしい」という誤解を生む要因になります。

多くの場合、返済額のうち利息が占める割合が初期は多く、後半に向かうほど元金割合が増える仕組みです。

この構造を知らないと、最初の数か月は特に利息が大きく見えます。仕組みが複雑に感じる場合は、プロミスの「返済シミュレーション」を使うと、内訳が視覚的に理解しやすくなります。

消費者金融に対するネガティブな思い込み

「消費者金融=高金利」というイメージを持っている人は少なくありません。そのため、法律で定められた範囲内の金利でも、心理的に「高すぎる」と感じてしまう傾向があります。

とくに過去の“グレーゾーン金利”の存在がイメージ悪化の原因といえます。

グレーゾーン金利とは、利息制限法と出資法の間に生じていた金利の差のことで、かつては29.2%までの貸付が合法とされていた時代がありました。

引用:金融庁

現在はグレーゾーン金利は完全撤廃されており、プロミスを含むすべての消費者金融は利息制限法・出資法の範囲内で運営されています。

「高い」と感じるのは制度ではなく、過去のイメージが残っているためです。

プロミスの金利や利息の負担を軽減させる方法

プロミスの金利を下げるには100万円以上借りるしかありませんが、はじめから100万円以上の限度額が適用になるのは稀です。

ここからは、100万円以上借りることができない人が、プロミスの金利や利息の負担を軽減させるコツをお伝えします。

100万円以上借りることができない人が、プロミスの金利や利息の負担を軽減させる方法

無利息サービスを利用する

プロミスには「無利息サービス」があるため、これを利用して利息の負担を軽減させることができます。

サービス期間内は利息が0円になるというものです。

プロミスでは最大37日間利息ゼロで借入可能です。例えば、20万円を年18.0%で37日間借入した場合ですと、以下のように利息をお得にできます。

| 利息 | |

|---|---|

| 無利息サービスを利用した場合 | 0円 |

| 通常利息が適用された場合 | 3,649円 |

プロミスの無利息サービスについては「プロミスの無利息期間とは?30日間から最大37日間まで引き延ばす方法」でも無利息サービスについて詳しく解説していますので、合わせてお読みください。

最低返済額より多めに支払う

プロミスの毎月の返済額は「最低返済額」にしか過ぎません。

「毎月○○円以上返済してください」というものです。

例えば、最低返済額が5,000円なら5,000円以上ならいくら返済しても良いのです。

最低返済額以上の返済をすることを「随時返済」と呼びます。

次のように、毎月1,000円でも多く返済すれば総返済額の軽減されるので、ぜひ随時返済を活用したいところです。

| 総返済額 | ①との差額 | |

|---|---|---|

| ①最低返済額で返済した場合 (毎月11,000円) | 388,683円 | - |

| ②1,000円多く返済した場合 (毎月12,000円) | 378,817円 | 9,866円 |

| ③2,000円多く返済した場合 (毎月13,000円) | 370,993円 | 17,690円 |

※30万円を金利年18.0%で借りている場合で算出

※プロミス返済シミュレーションにて試算

例えば、毎月の最低返済額が11,000円の場合、それよりも千円多く返済するだけで総返済額を9,866円抑えることができます。

プロミスの返済に関する記事

一括返済をする

ボーナスなどの臨時収入でまとまったお金ができたら、「一括返済」してしまうのも手です。

一括返済をすれば、随時返済よりも総返済額をさらに抑えることが可能です。

| 総返済額 | ①との差額 | |

|---|---|---|

| ①最低返済額で返済した場合 | 388,683円 | - |

| ②1か月後に一括返済した場合 | 304,438円 | 84,245円 |

| ③3か月後に一括返済した場合 | 309,044円 | 79,639円 |

| ④半年後に一括返済した場合 | 315,943円 | 72,740円 |

※30万円を金利年18.0%で借りている場合で算出

※プロミス返済シミュレーションにて試算

最低返済額で返済していけば、総返済額は約39万円になりますが、1か月後に一括返済すれば約30万円になり、総返済額を8万円も節約することができます。

一括返済についは、「プロミスの一括返済方法まとめ!振込やATMから解約までのやり方」でも詳細にお伝えしています。

プロミスに金利引き下げを交渉する

成功率は高くありませんが、プロミスに「金利を下げられないか交渉する」方法も存在します。

プロミスは“返済能力が高い利用者”については金利を下げるケースがまれにあります。

金利引き下げが期待できる条件

- 延滞が一度もない

- 利用期間が長い(1年以上が目安)

- 毎月の返済額が安定している

- 借入残高が比較的少ない

- 他社借入が減っている

これらを満たしている人ほど交渉が成功しやすくなります。

また、引き下げ交渉をする際の流れは以下のとおりです。

- プロミスコール(0120-24-0365)へ連絡

- 「返済をしっかり続けているので金利を見直してほしい」と相談

- 利用状況をもとに社内審査が行われる

- 結果が伝えられる

ただし、誰でも金利が下がるわけではなく、期待しすぎないことがポイントです。

まとめ

プロミスの金利は「年2.5%~18.0%」であり、ほとんどの人は上限金利の年18.0%が適用になります。

上限金利が適用になる可能性が高いのは、ほかの大手消費者金融でも同じです。

「そうはいっても年18.0%の金利は高い!プロミスの金利を引き下げる方法はないの?」という人もいるでしょう。

しかし、金利を下げるための方法は100万円以上借りることくらいしかありません。

ただし、以下の方法を活用すれば、金利を下げなくても利息を抑えて返済の負担を減らすことが可能です。

- 無利息サービスを利用する

- 最低返済額より多めに支払う

- 一括返済をする

そのため、上記の方法を活用しながら、利息を抑えつつ完済までしっかりと返済していきましょう。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!