お金を借りようとしたら「実質年率18.0%」って書いてあったけど、いくらの利息になるか計算できません・・・

確かに金利や利息の計算方法は難しいですよね。

例えば、10万円を実質年率18.0%で30日間借りる場合の利息は、約1,500円になります。

なるほど!

30万円借りる場合や、返済期間を長くする場合の利息も知りたいけど、どうやって計算すればいいでしょうか・・・?

例えば、『 プロミス』や当サイト『ナビナビキャッシング』には、利息や返済期間を計算するシミュレーターがあります。

自分で利息を計算しなくても簡単に知ることができますよ。

利息の計算方法を知っているといないのでは大違い!

金利の差で支払い総額がいくら変わるかわかるので、どこの金融機関にするか、返済計画はどうするかといった判断がしやすくなります。

そうなんですね。悪徳業者にはだまされたくない・・・

金利や利息の計算方法を教えてください!

この記事ではとっても簡単な利息の計算方法をお伝えします。

人気記事もチェック!

実質年率18.0%の利息の計算方法

カードローンやキャッシングの申込画面でよく目にする「実質年率18.0%」という数字。一目見ると難しそうに感じますが、計算の仕組みそのものはシンプルで、基本の計算式は次のとおりです。

借りた金額×18.0%÷365日×1か月(30日or31日)

たとえば10万円を実質年率18.0%で30日間借りた場合、「100,000円 × 0.18 ÷ 365 × 30」を計算すると、利息は約1,479円になります。

10万円×18.0%÷365日×30日=約1,479円

カードローンやクレジットカードでキャッシングをするときによく目にする「年利●●%」は、1年間にかかる金利のことです。

18.0%以外の金利で計算するときは、18.0%の部分を計算したい金利に変えてみてください。

借りた金額×年利÷365日×1か月(30日or31日)

10万円×15.0%(0.15)÷365日×30日

=1,233円

何となくわかりましたか?

要するに「借りたお金に金利をかけて、365日で割って30日をかける」だけです。

面倒だな、と思う人は次の方法でも利息の概算がわかります。

借りた金額×年利÷12

先ほどの借入額10万円、金利年18.0%で計算してみると1,500円になります。あくまでも概算で、正確な数字ではありませんので、目安程度にしてください。

実質年率と年利率の違い

-

年利率:

利息に対する% -

実質年率:

利息と、手数料などの諸費用を含めた金額に対する%

お金を借りるときは、借りた金額に対して次の3つの費用が発生します。

| 利息 | 借りたお金に対してかかる対価 |

|---|---|

| 手数料 |

カードローン会社に支払う手数料 ※ほとんどのカードローンで無料 |

| 保証料 | 保証会社に支払う保証料 |

年利率は、「利息」だけに対する%です。

これに対し、実質年率は、「利息」と「手数料などの諸費用」を含めた金額に対する%になります。

自分がお金を借りた後に支払う総額は「実質年率」になるので、年利率だけでなく「実質年率」も必ず見ておきましょう。

利息を計算するときは総支払利息も考慮する

利息の総額を出したい場合、最初の月と翌月以降で、計算方法が次のように変わります。

-

最初の月:

借りた金額×年利%÷365日×か月(30日or31日) -

翌月以降:

(借りた金額-返済額)×年利%÷365日×1か月

最初の月は、先ほどの計算方法で、その後は、返済が始まるので計算方法が少し面倒になります。

翌月以降は、借りた金額から返済した金額を差し引いた、借入残高をもとに初回と同じ計算をします。

1年間返済し続けたときの総支払金利を知りたい場合は、12回計算してください。

・最初の月:60万円×15.0%÷365×30日=7,397円

・翌月:55万円×15.0%÷365×30日=6,781円

・翌々月:50万円×15.0%÷365×30日=6.165円

ナビナビキャッシングにある借入返済シミュレーションやプロミスの公式サイトにあるシミュレーションなどを使えば、簡単に利息計算ができます。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

実質年率18.0%の利息を計算するといくらになる?

実質年率18.0%で実際にいくらの利息がかかるのか、借入額と返済期間のシミュレーションを見てみましょう。以下の表は「毎月の返済額を一定にして返済する場合」の目安です。

| 借入額 | 返済期間 (回数) |

毎月の 返済金額 |

返済総額 | 利息 |

|---|---|---|---|---|

| 50,000円 | 0年3か月 (3回) |

4,000円 | 55,804円 | 5,804円 |

| 100,000円 | 2年8か月 (32回) |

4,000円 | 126,346円 | 26,346円 |

| 150,000円 | 1年11か月 (23回) |

8,000円 | 177,549円 | 27,549円 |

| 200,000円 | 2年8か月 (32回) |

8,000円 | 252,714円 | 52,714円 |

| 300,000円 | 2年8か月 (32回) |

12,000円 | 379,083円 | 79,083円 |

| 400,000円 | 3年11か月 (47回) |

12,000円 | 559,102円 | 159,102円 |

| 500,000円 | 3年11か月 (47回) |

15,000円 | 698,890円 | 198,890円 |

※参照元:セントラル公式|お借入利率実質18.000%の場合

借入金額が多くなるほど、返済期間が長くなるほど、利息の総額が大きく膨らむことがわかります。

たとえば50万円を毎月15,000円ずつ返済する場合、返済期間は約3年11か月となり、利息の合計は198,890円にのぼります。

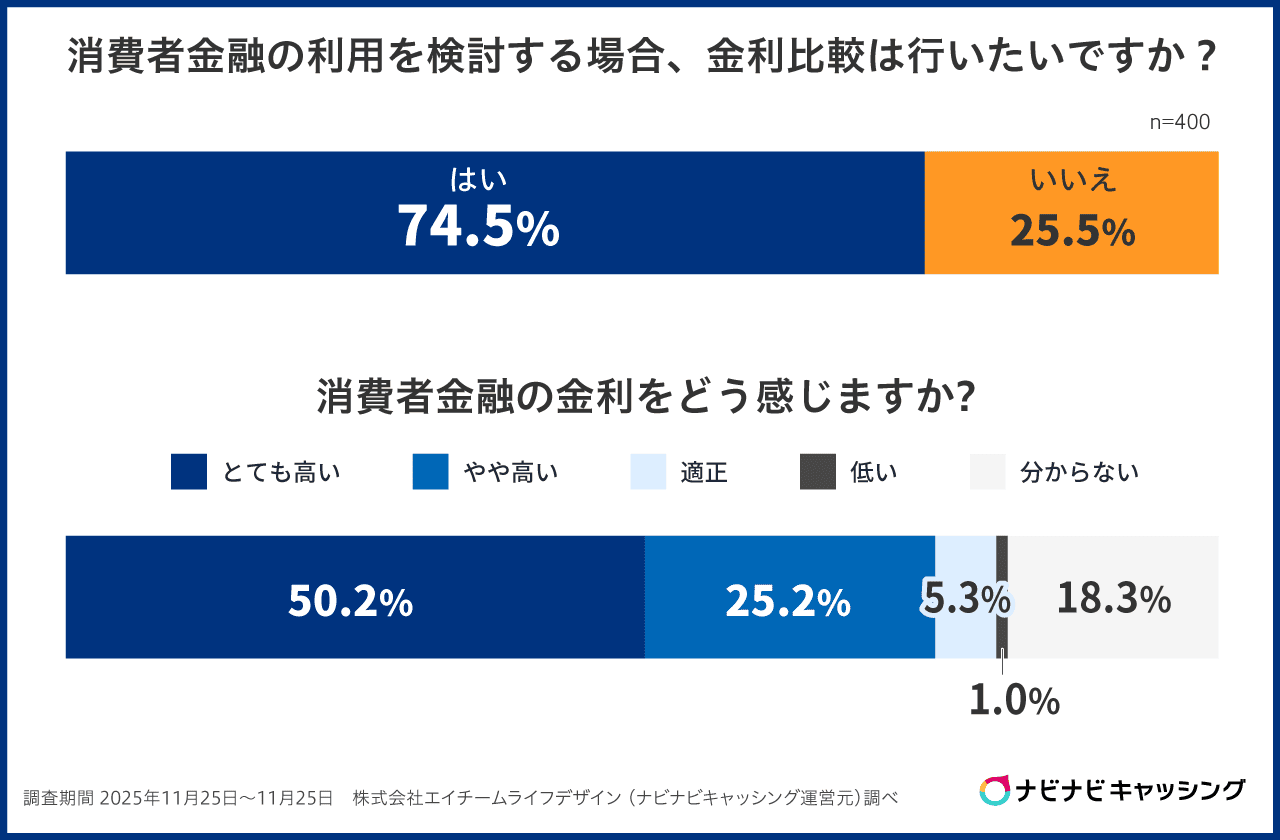

当サイトの調査では、消費者金融の金利について「とても高い」と感じている人が50.3%、「やや高い」と感じている人が25.3%で、約75%が金利水準を高いと受け止めています。消費者金融の上限金利は年18.0%前後のところが多いため、金利18.0%は多くの人にとって高いと感じる水準であることがわかります。

借りる前に利息をシミュレーションして返済の全体像を把握しておくことが、後悔のない利用につながります。

おすすめ記事 | ||

|---|---|---|

| プロミスの即日融資 | ||

| SMBCモビットの即日融資 | レイクの即日融資 | アコムの即日融資 |

カードローン会社の実質年率を比較

カードローン各社の上限金利は年18.0%前後で横並びになっており、金利だけで大手各社を比較しても大きな差はありません。大手消費者金融5社の上限金利と無利息期間をまとめると以下のとおりです。

| カードローン業者 | 上限金利 | 無利息期間 |

|---|---|---|

| プロミスの詳細 | 年18.0% | あり |

| アコムの詳細 | 年17.9% | あり |

| アイフルの詳細 | 年18.0% | あり |

| SMBCモビットの詳細 | 年18.0% | なし |

| レイク | 年18.0% | あり |

上限金利はほぼ横並びですが、貸金業法の規定では、借りる金額によって適用される上限が定められており、借りる金額が多いほど上限は低くなる仕組みです。

貸金業法で定められた上限金利

- 10万円以下の融資金額:20.0%

- 100万円未満の融資金額:18.0%

- 100万円以上の融資金額:15.0%

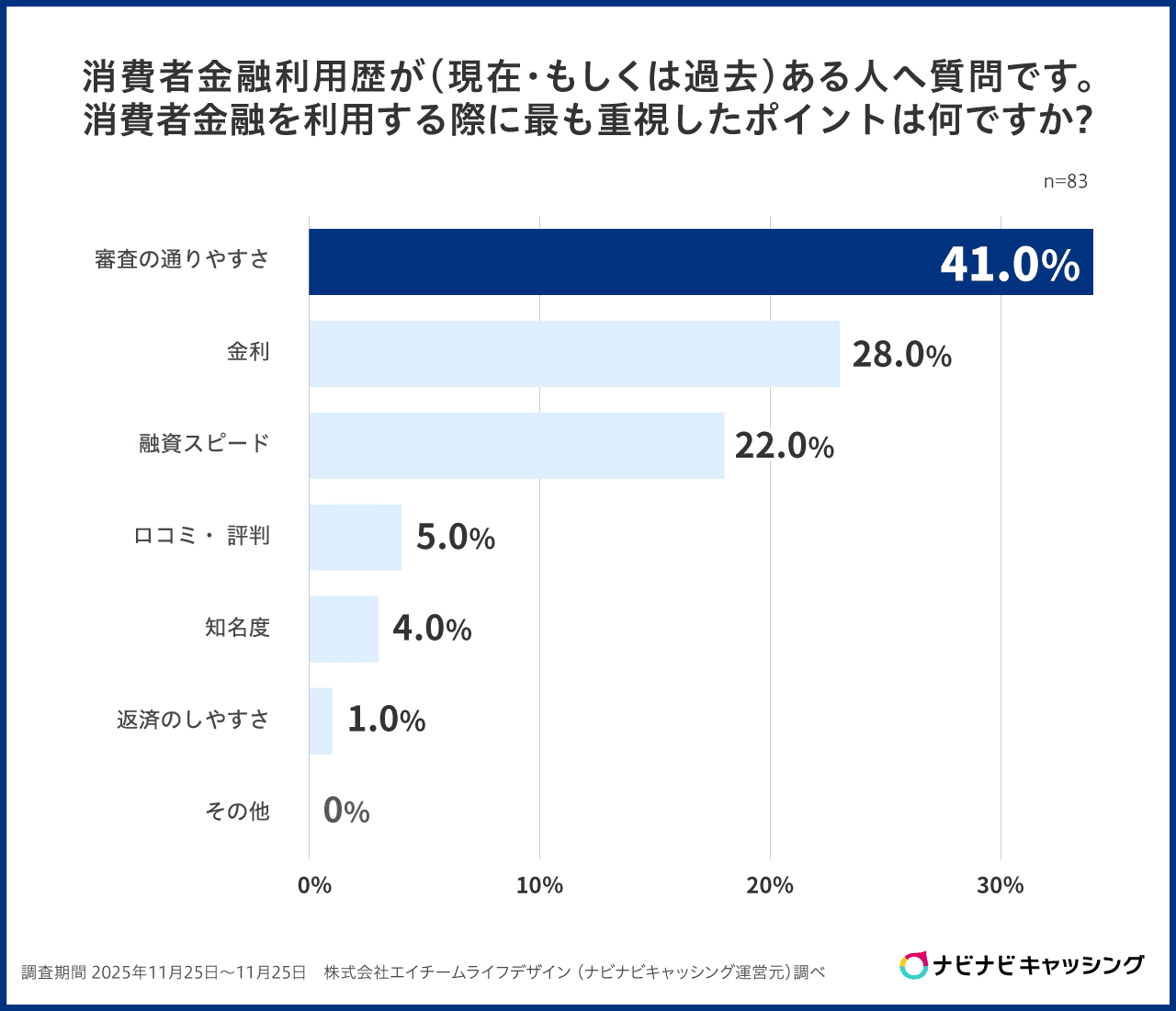

当サイトの調査では、消費者金融の利用時に最も重視したポイントとして「金利」を挙げた人は28.0%と、約3割の人が金利を重視していることがわかります。

そこで、金利差が小さい場合に注目したいのが「無利息期間」の有無です。

たとえば、 アコムの場合、上限金利は年2.4%~17.9%とありますが、利用がはじめてなら、契約日の翌日から30日間金利がかかりません。つまり、はじめての方なら30日間利息0円でお金を借りることができます!

プロミスで無利息期間を使う場合と使わない場合の利息をシミュレーション

プロミスの金利を、はじめての場合とそうでない場合でシミュレーションしてみましょう。

金利を年18.0%、30日で返済する場合で比較すると、利息は次のようになります。

| 借入金額 | 利息の計算式 | プロミスの利用 | |

|---|---|---|---|

| はじめての人 | 2回目以降の人 | ||

| 10万円 | 10万円✕18.0%÷365日✕30日 | 0円 | 1,479円 |

| 30万円 | 30万円✕18.0%÷365日✕30日 | 0円 | 4,438円 |

| 50万円 | 50万円✕18.0%÷365日✕30日 | 0円 | 7,397円 |

借入額10円〜50万円の場合では、たったの1か月でも、借入金額と無利息期間の有無によって約1,500円〜7,400円も返済額が変わることがわかります。

少しでもお得にお金を借りたい人は、プロミスのような無利息期間のあるカードローンを検討してみると良いでしょう。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

年20.0%を超える金利は法律で認められていないので注意

日本では、お金を個人に貸し付けて利益を得る業者は、金融庁の登録を受けたうえで「貸金業法」と「利息制限法」を守ることが義務付けられています。貸金業法では上限金利が明確に規定されており、登録を受けた正規業者が当該上限を超える金利を請求することは違法です。

万一、上限を超えた金利でお金が貸し付けられた場合、法的には元本すら返済が不要になる可能性があります。しかし実際には、違法業者からの取り立てに個人で対抗するのは簡単ではありません。そもそも違法業者と関わらないことが何より重要です。

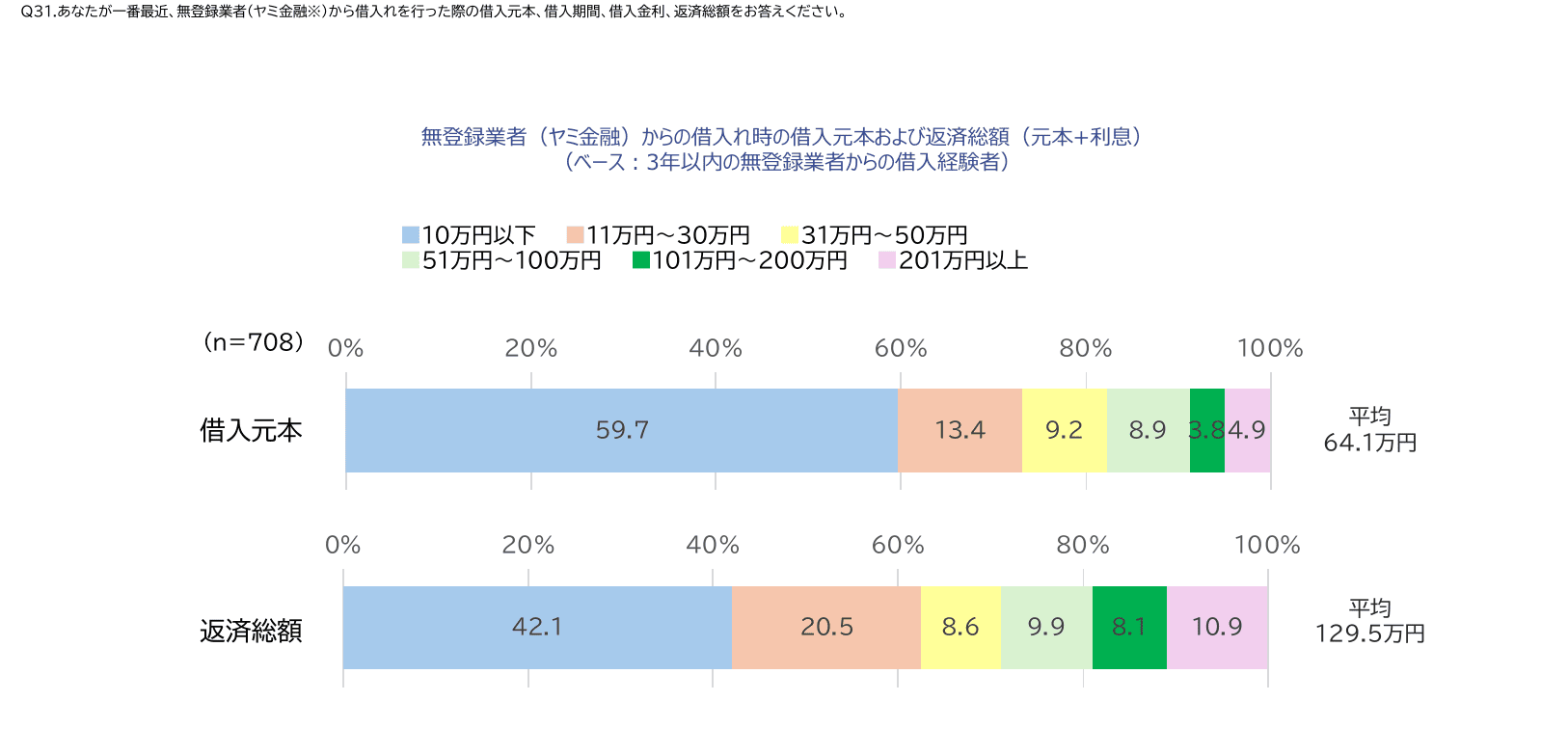

金融庁の調査では、ヤミ金(無登録業者)の利用経験者のうち、借入元本が「10万円以下」だった人は59.7%を占めています。また返済総額が「10万円以下」の人が42.1%、「11万円〜30万円」が20.5%となっており、少額の借入がヤミ金融利用のきっかけになりやすいようです。

※引用元:貸金業利用者に関する調査・研究|金融庁

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 3万円借りる | 5万円借りる |

| 10万円借りる | 15万円借りる | 20万円借りる |

| 30万円借りる | 50万円借りる | 100万円借りる |

正規業者で審査に通らなかった場合でも、ヤミ金への相談や利用は絶対に避けましょう。お金に困ったときは、まず市区町村の福祉窓口や法テラス(国の法律相談機関)など、公的なセーフティネットへの相談を検討することを強くおすすめします。

【おまけ】トイチって年利に直すといくら?

ドラマや漫画でよく耳にするトイチという言葉。日本の正規の貸金業者によるキャッシングでは、トイチ(10日に1割の金利)は認められていません。

ここでは、参考までに、トイチは金利に直すといくらになるか、ちょっと計算してみましょう。計算式は以下を使用します。

100万円をトイチで借りた場合、10日に1度10万円の金利がつきます。千円以下は切り捨てて単純計算してみました。

- 10日目:100万円+10万円=110万円

- 20日目:110万円+11万円=121万円

- 30日目:121万円+12万円=133万円

これを繰り返すと1年分の金額になります。1年間まったく返済をせずに利息が発生し続けるとなんと3091万円の借金になってしまい、年利に直すと年3091%です。

トイチは驚くほどの高金利であることを実感していただけたのではないでしょうか。

まとめ

金利の計算方法って1か月分であればとっても簡単ですよね。

ちょっと難しかった、という人は【借りた金額×年利÷12=1か月分の金利】という簡単な式だけ覚えておけばokです。

難しい計算はキャッシングを扱っている会社のシミュレーターを利用するとよいでしょう。

簡単な金利計算と上限金利を頭に入れておいて、悪徳金融業者からはお金を借りないようにしましょう。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 3万円借りる | 5万円借りる |

| 10万円借りる | 15万円借りる | 20万円借りる |

| 30万円借りる | 50万円借りる | 100万円借りる |

.jpg)