このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- お金借りる

- 15万円貸してください!審査なしやブラックリストでも借りたい人向けの借りる方法

15万円貸してください!審査なしやブラックリストでも借りたい人向けの借りる方法

「15万円がどうしても必要」「15万円が必要だけど、ブラックリストに入っているかもしれないから審査なしで借りたい」と、焦りや不安を抱えている方は少なくありません。

まず、貸金業法により金融機関での審査は必須ですが、質屋やクレカのキャッシング枠の利用など、審査なしで15万円を工面する方法も存在します。過去の延滞などで信用情報に傷がある場合でも、現在の収入状況を柔軟に審査してくれる中小消費者金融であれば、融資を受けられるかもしれません。

一方で、信用情報に問題がなく15万円を急ぎで借りたい場合には、保証人や担保不要で即日融資に対応している大手消費者金融カードローンが最もおすすめです。

たとえば、プロミスなら最短3分※で融資が可能です。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

状況に合わせて正しい手段を選ぶことで、違法なヤミ金に頼ることなく15万円を用意しましょう。

本記事では、審査なしで15万円を借りる具体的な方法をはじめ、ブラックリストの方の対処法や、今すぐお金が必要な方におすすめの消費者金融などを解説します。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |

審査なしで15万円を借りる5つの方法

専業主婦やブラックリスト、早くお金が必要、まわりにバレたくないという人などの中には、「15万円を審査なしで借りられる方法はないか?」と考える人もいると思います。

ここで紹介する5つの方法は、借入時に金融機関の審査なしで利用することが可能ですが、利用条件を満たす必要があります。わかりやすくまとめて紹介するので、自分の状況に合った方法を選びましょう。

クレジットカードのキャッシング

| 15万円を借りる方法 | 借りるまでの時間 | 借入可能額 | 金利 |

|---|---|---|---|

| クレジットカードのキャッシング | 最短即日 | 1万円〜100万円程度 | 年15.0%〜18.0%程度 |

クレジットカードに付帯する「キャッシング枠」を利用すれば、新たな審査なしで15万円を即時に借りることが可能です。

正確には、クレジットカードの申し込み時などに審査が完了している状態のため、借入時には追加で審査を受ける必要がないということになります。

キャッシング枠を利用するときは、会員サイトやアプリから簡単に手続きができます。限度額の範囲内であれば、最短数分で現金を引き出すことも可能です。

金利が年15.0%〜18.0%程度なのはやや高めの設定といえるため、短期間での返済が前提であれば手軽でスピーディな借入方法といえるでしょう。

生命保険の契約者貸付

| 15万円を借りる方法 | 借りるまでの時間 | 借入可能額 | 金利 |

|---|---|---|---|

| 生命保険の契約者貸付 | 即日〜数日 | 解約返戻金の7割〜8割程度 | 年2.0%〜6.0%程度 |

解約返戻金がある生命保険に加入している場合、「契約者貸付制度」を利用すれば審査なしで借入が可能です。

この制度では、契約を解約せずに返戻金の一定範囲内から資金を借りられます。

借入可能額の目安は、解約返戻金の7割〜8割程度です。

たとえば、加入から5年以上経過し、月1万円の保険料を支払っているとすると、解約返戻金が20万円以上になるケースもあり、15万円を借りられる可能性があるでしょう。

解約返戻金を上回る額は借りられず、借入分には利息が加算される点に注意が必要です。

また、借入残高が返戻金を超えると契約が失効する恐れがある点にも注意してください。

定期預金担保貸付

| 15万円を借りる方法 | 借りるまでの時間 | 借入可能額 | 金利 |

|---|---|---|---|

| 定期預金担保貸付 | 即日〜数日 | 預金額の90%程度 | 預金金利+年0.5%〜2.0%程度 |

定期預金担保貸付は、銀行に預けている定期預金を担保にお金を借りられる制度です。

預金残高の90%程度が限度額となるため、20万円程度の定期預金がある人は、15万円を借入できる可能性があります。

この方法であれば、預金を解約せずに15万円を受け取れるのが魅力です。また、貸金業法の適用を受けないため、信用情報への影響もありません。

家族・知人からの借入

| 15万円を借りる方法 | 借りるまでの時間 | 借入可能額 | 金利 |

|---|---|---|---|

| 家族・知人からの借入 | 即日〜 | 応相談 | 応相談 |

家族や知人からの借入は、審査なしですぐに15万円を借りられる可能性がある現実的な選択肢です。

金融機関を通さないため、利息や返済期限について柔軟に話し合える点がメリットです。

しかし、トラブル防止のためには民法第587条に基づく借用書を作成し、返済計画を明確にしておきましょう。

信頼関係に基づく借入だからこそ、誠実な対応が不可欠です。返済が滞ると人間関係が壊れるリスクもあるため、慎重に判断してください。

従業員貸付制度

| 15万円を借りる方法 | 借りるまでの時間 | 借入可能額 | 金利 |

|---|---|---|---|

| 従業員貸付制度 | 数日〜1ヶ月 | 10万円〜300万円 | 年0%〜5.0% |

従業員貸付制度は、勤務先が従業員に対して生活支援などを目的に資金を貸し付ける社内制度です。

社内審査のみや審査不要で借りられる会社もありますが、「生活費への利用はNG」など、利用目的が限られているケースもあります。

制度の有無・利用条件は企業ごとに異なるため、まずは人事や総務部門に確認してください。

なお、退職時に未返済分が一括返済となるケースもあるため、注意が必要です。

ブラックリストでも15万円借りる方法はある?

信用情報に金融事故(長期延滞や債務整理など)が登録されているブラックリスト状態の人でも、15万円を借りる方法は存在します。

銀行や消費者金融などのカードローン審査には通りづらくなりますが、「クレジットカードのキャッシング枠」「生命保険の契約者貸付」「定期預金担保貸付」「家族・知人からの借入」「従業員貸付制度」などのように、審査なし・信用情報の参照なしといった方法であれば、利用可能です。

また、中小消費者金融の中には、信用情報に不安があっても、柔軟に対応してくれる可能性がある会社もあります。

たとえば「いつも」であれば、公式サイト内に「信用情報に不安のある方に対しても、柔軟な対応ができる可能性があります。」といった記載がされています。

(参照:3万円即日融資してほしい!無職・ブラックリストでも借りる方法はある? | いつも -itsumo-)

信用回復までの期間中は、状況に応じた借入方法を検討してください。

今すぐ15万円が必要な人は消費者金融カードローンがおすすめ【保証人・担保不要】

今すぐ15万円が必要で、スピードと柔軟性を重視する人におすすめなのが「消費者金融カードローン」です。

当サイトの調査では、消費者金融を選んだ理由として「審査に通りやすそうだと思った」が57.8%でトップ、次いで「融資スピードが早かった」が43.0%、「ネット・スマホで手続きが完結できた」が38.6%と続いています。急ぎでお金が必要になった際に、確実性・即時性・手軽さの三つを同時に満たせるのが消費者金融カードローンの特徴です。

大手消費者金融では、無利息期間を設けていることも多く、短期間の借入であれば利息負担を抑えることも可能です。

消費者金融で借入するには、貸金業法の総量規制により、年収の3分の1までの借入が可能とされています。15万円を借りる場合、年収45万円以上が目安となります。

消費者金融カードローンで15万円を借りた場合の利息シミュレーション

実際に、大手消費者金融で15万円借りる場合の返済額をシミュレーションしてみます。

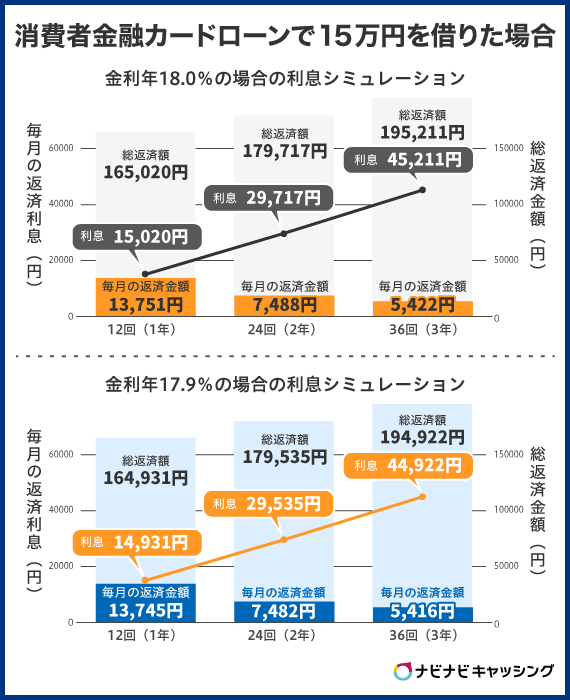

大手消費者金融で15万円借りる場合、適用される金利は上限金利になる可能性が高いことを覚えておいてください。

そのため、プロミス・アイフル・レイク・SMBCモビットの上限金利「年18.0%」の場合と、 アコムの上限金利「年17.9%」の場合の2パターンを紹介します。

| 返済回数 | 毎月の返済金額 | 総返済額 | 利息 |

|---|---|---|---|

| 12回(1年) | 13,752円 | 165,020円 | 15,020円 |

| 24回(2年) | 7,489円 | 179,710円 | 29,710円 |

| 36回(3年) | 5,423円 | 195,200円 | 45,200円 |

| 返済回数 | 毎月の返済金額 | 総返済額 | 利息 |

|---|---|---|---|

| 12回(1年) | 13,745円 | 164,931円 | 14,931円 |

| 24回(2年) | 7,482円 | 179,535円 | 29,535円 |

| 36回(3年) | 5,416円 | 194,922円 | 44,922円 |

※日本貸金業協会の「返済シミュレーション」をもとに、元利均等返済で試算

金利差が年0.1%ありますが、15万円借りる場合では、毎月の返済金額が数十円、総返済額が数百円の差となっています。

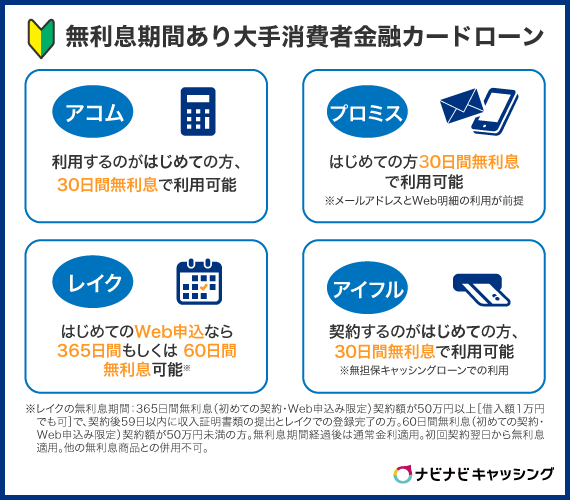

なお、SMBCモビットを除く大手消費者金融4社では、無利息サービスが用意されています。無利息期間を利用した場合の返済シミュレーションも紹介しておきます。

| 返済回数 | 毎月の返済金額 | 総返済額 | 利息 |

|---|---|---|---|

| 1回(30日) | 150,000円 | 150,000円 | 0円 |

| 2回(60日) | 75,000円 | 150,000円 | 0円 |

| 12回(1年) | 12,500円 | 150,000円 | 0円 |

※無利息期間は、基本的に初回利用のみ適用となっているため、2回目以降ご利用の方は利用できません。そのほか、適用条件が設定されている会社もあるため、詳細は各社の公式サイトをご確認ください。

無利息サービスは、アコム(※)・アイフル・プロミスでは30日間のみ、レイクでは365日間・60日間※も用意されています。

365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

1回で15万円を返済できる場合は30日間の適用でも問題ありません。

しかし、毎月の返済負担を抑えたい人は、365日間や60日間で利用を検討したいところです。

| 無利息期間のある 大手消費者金融の詳細はこちら | |

|---|---|

| アコム | アイフル |

| プロミス | レイク |

今日中に15万円を借りられるおすすめ消費者金融

今日中に15万円を借りたい場合、即日融資に対応している大手消費者金融がおすすめです。

審査スピードや無利息期間、金利などの面で各社のおすすめポイントを紹介します。

大手消費者金融の詳細 | ||

|---|---|---|

| アコムの詳細 | アイフルの詳細 | プロミスの詳細 |

| SMBCモビットの詳細 | レイクの詳細 | 消費者金融一覧 |

最速で借入れできる可能性が高いのはプロミスです。今すぐ15万円必要な人はプロミスに申し込みをしましょう。

また、無利息期間に特徴があるのはレイクです。無利息期間を活用して返済負担を軽くしたい人はレイクに申し込みをしましょう。

できるだけ低金利で15万円を借りたい人は銀行カードローンがおすすめ

「15万円の返済期間が数ヶ月以上になりそう」「少しでも利息負担を抑えたい」という方には、銀行カードローンおすすめです。消費者金融と比べて上限金利が低く、年1.5〜15.0%程度での借入が可能です。

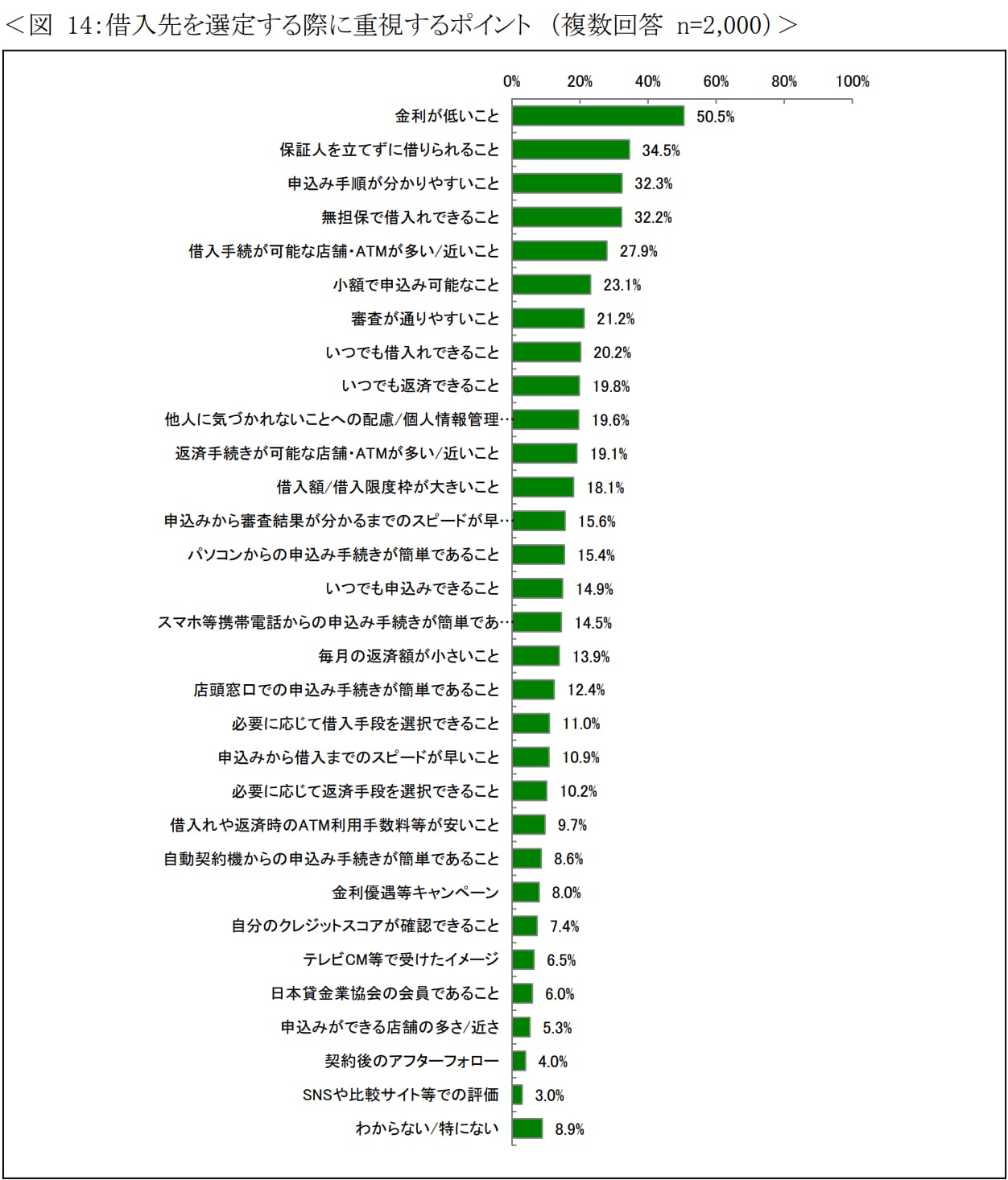

日本貸金業協会の調査では、借入先を選ぶ際に最も重視するポイントとして「金利の低さ」(50.5%)が全体のトップに挙がっています。

※引用元:資⾦需要者等の現状と動向に関する調査結果報告|日本貸金業協会

多くの人が金利を最重要視しており、特に返済期間が長くなるほど金利差が総返済額に大きく影響するため、この感覚はとても合理的です。

一方で、銀行カードローンには審査に数日〜1週間程度かかるというデメリットがあります。今すぐ15万円が必要な場合には間に合わないケースもあるため、緊急性と金利コストのどちらを優先するかで選択肢が分かれます。

急ぎでない方や計画的に借入を準備できる方には、銀行カードローンの低金利メリットを最大限に活用することをおすすめします。

銀行カードローンで15万円を借りた場合の利息シミュレーション

銀行カードローンを利用して15万円借りる場合の返済額をシミュレーションしてみます。

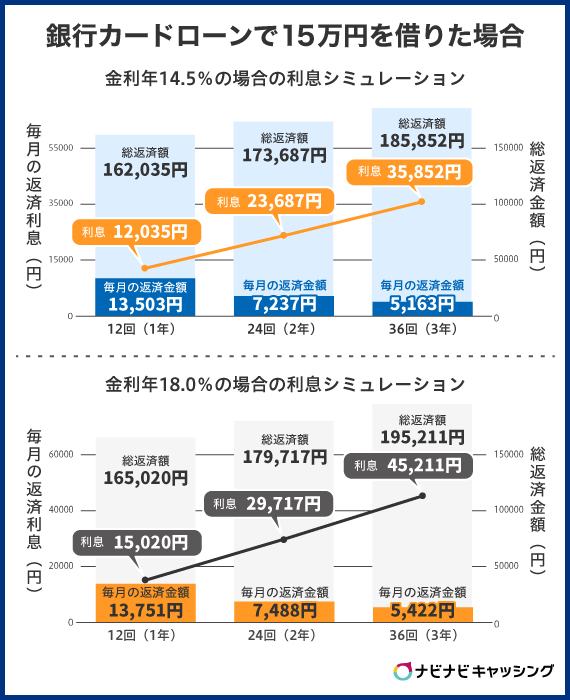

銀行カードローンで初めて15万円を借りる場合、初回適用金利は一般的に上限金利になることが多いです。

ここでは、「楽天銀行スーパーローン」や「三井住友銀行 カードローン」の上限金利「年14.5%」の場合を紹介します。

| 返済回数 | 毎月の返済金額 | 総返済額 | 利息 |

|---|---|---|---|

| 12回(1年) | 13,503円 | 162,035円 | 12,035円 |

| 24回(2年) | 7,237円 | 173,687円 | 23,687円 |

| 36回(3年) | 5,163円 | 185,852円 | 35,852円 |

即日融資が可能な大手消費者金融の「アコム」「アイフル」「レイク」「SMBCモビット」の上限金利は「年18.0%」です。

金利差が年3.5%ありますが、15万円借りる場合では、毎月の返済金額が数百円、総返済額が数千円〜1万円未満の差となっています。

| 返済回数 | 毎月の返済金額 | 総返済額 | 利息 |

|---|---|---|---|

| 12回(1年) | 13,751円 | 165,020円 | 15,020円 |

| 24回(2年) | 7,488円 | 179,717円 | 29,717円 |

| 36回(3年) | 5,422円 | 195,211円 | 45,211円 |

なお、SMBCモビットを除く大手消費者金融4社では、無利息サービスがあります。

初回利用で適用条件を満たせる場合は、無利息サービスを利用した方が、金利負担はお得に済ませることが可能です。

| 返済回数 | 毎月の返済金額 | 総返済額 | 利息 |

|---|---|---|---|

| 1回(30日) | 150,000円 | 150,000円 | 0円 |

| 2回(60日) | 75,000円 | 150,000円 | 0円 |

| 12回(1年) | 12,500円 | 150,000円 | 0円 |

※無利息期間は、基本的に初回利用のみ適用となっているため、2回目以降ご利用の方は利用できません。そのほか、適用条件が設定されている会社もあるため、詳細は各社の公式サイトをご確認ください。

とくに、プロミスは初回借入日の翌日から30日間の無利息期間サービスを提供しているため、あらかじめ契約を済ませておいても無利息期間を無駄なく活用できます。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

低金利で15万円を借りられるおすすめ銀行

銀行カードローンの中でも、金利や利便性のバランスが取れているおすすめの3社を紹介します。

※1.住宅ローンの利用で、みずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。借入金利は利用限度額に応じて異なります。

※2.表示金利は、「カードローンau限定割 誰でもコース」です。通常金利(年1.48%~年17.5%)、カードローンau限定割 誰でもコース(年1.38%~年17.4%)、カードローンau限定割 借り換えコース(年0.98%~年12.5%)

※3.一部例外があります。

いずれも無利息期間がないので、無利息サービスを利用できる場合は大手消費者金融4社の方が金利を抑えられます。

ただし、返済期間が30日〜1年以上になる場合や適用条件の対象外の場合などは、金利面では銀行カードローンの利用が最適な選択肢と言えるでしょう。

15万円を借りる時の注意点

15万円を借りた後に「こんなはずじゃなかった」「さらに生活が苦しくなった」とならないように、3つの注意点を抑えておきましょう。

闇金や個人間融資は利用しない

「ブラックリストでも必ず貸します」「審査不要・即日融資」などの文句で誘引する業者の多くは、貸金業の登録を受けていない無登録業者(ヤミ金融)です。こうした業者との取引は、法律的にも経済的にも、絶対に避けるべきです。

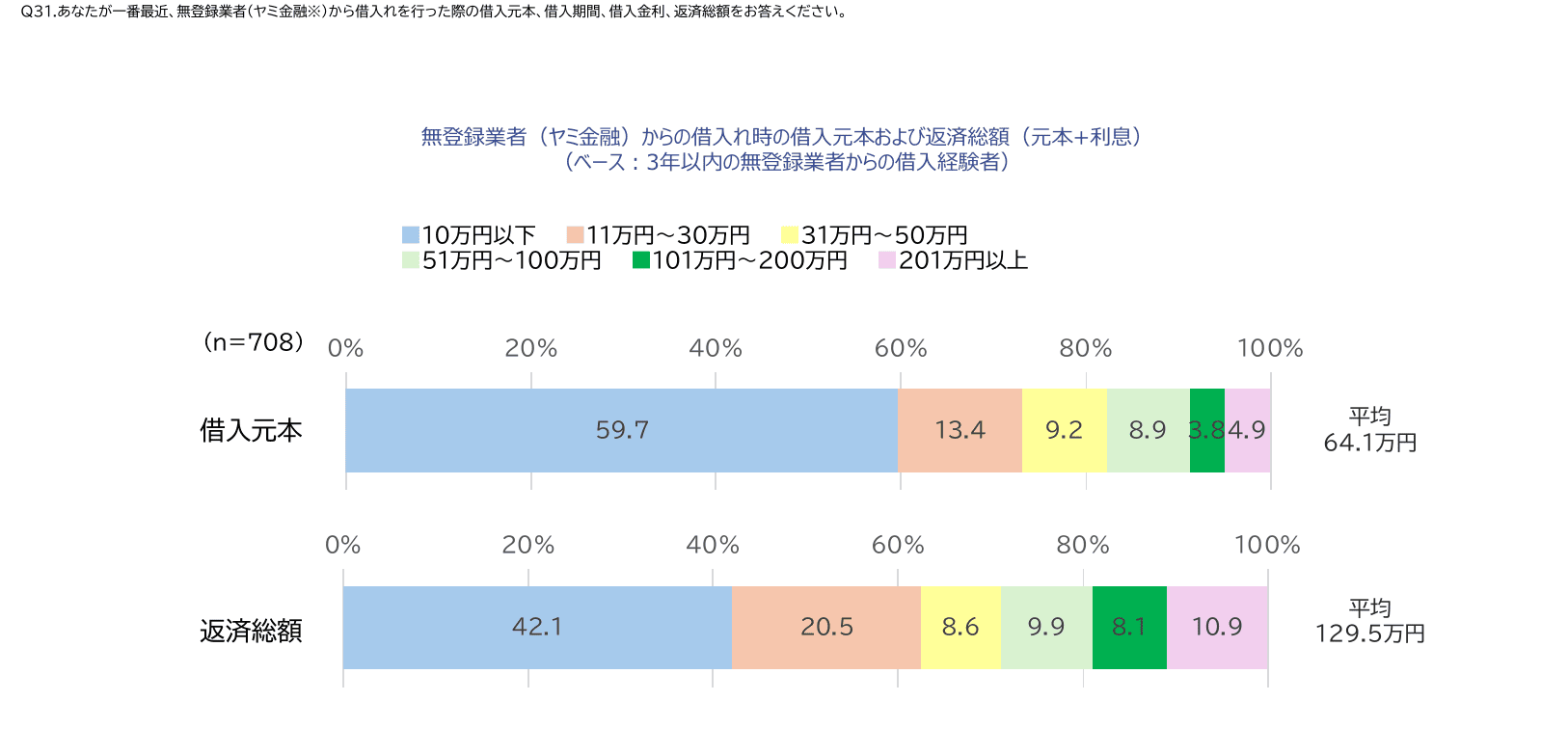

金融庁の調査では、ヤミ金融利用経験者の借入元本の平均は64.1万円であるのに対し、返済総額の平均は129.5万円と、元本のほぼ2倍です。

※引用元:貸金業利用者に関する調査・研究|金融庁

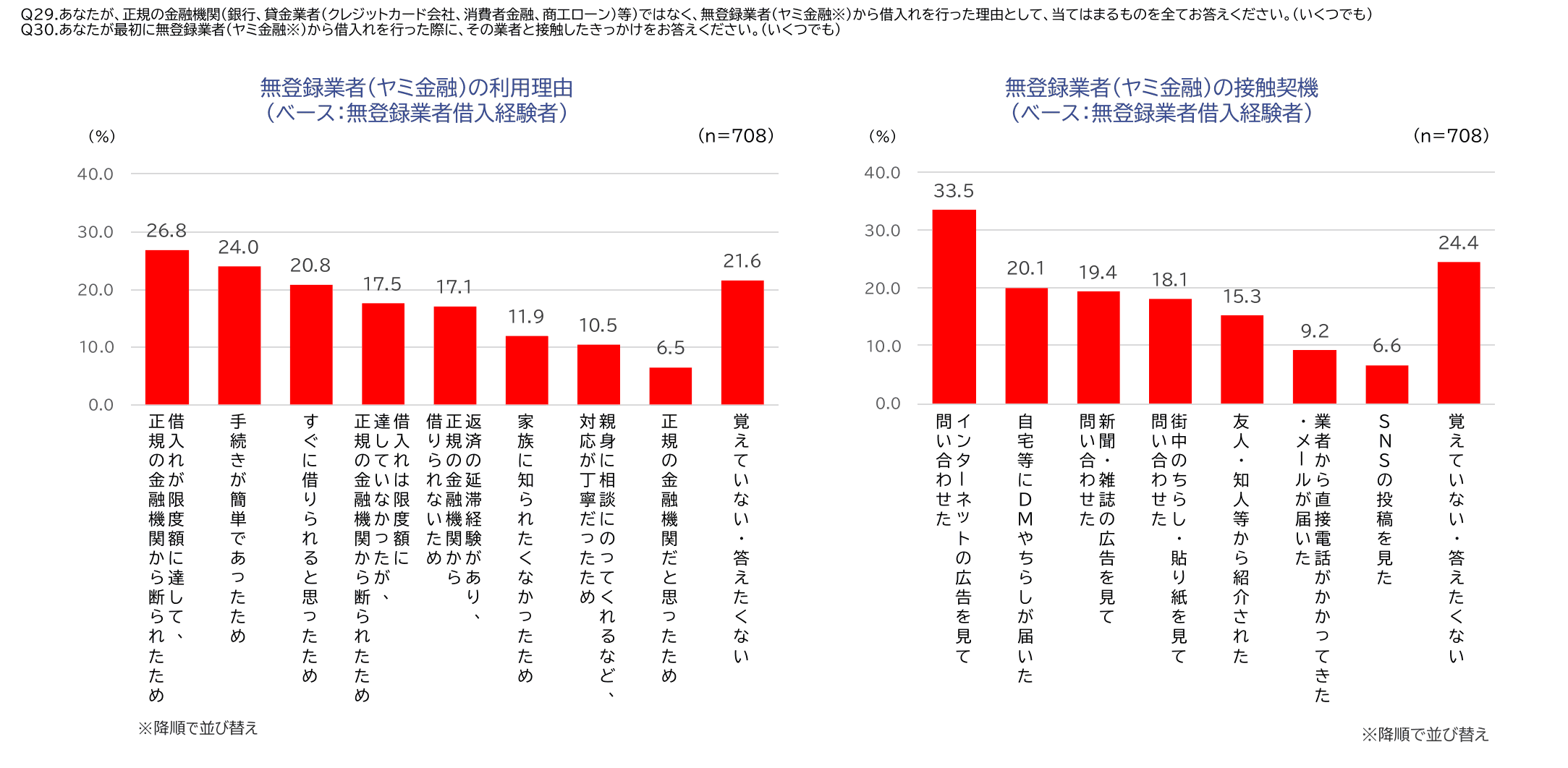

また、同調査では、ヤミ金融との接触のきっかけとして「インターネットの広告を見て問い合わせた」が33.5%で最多となっています。

※引用元:貸金業利用者に関する調査・研究|金融庁

「15万 審査なし」「ブラック 即日融資」などのキーワードでネット検索したときに、こうした業者の広告が表示されることがありますが、「公式サイトのように見える」「問い合わせ対応が丁寧だった」という理由だけで信用するのは危険です。

貸金業の登録を受けた正規業者かどうかは、金融庁・財務局の登録業者一覧や、日本貸金業協会の加盟業者検索で確認できます。少しの手間で大きなリスクを回避できるため、必ず事前に確認する習慣をつけましょう。

金融庁の「違法な金融業社にご注意!」でも、違法業者の手口や確認方法などの紹介があり、注意喚起がされているので参考にしてください。

生活のために15万円を借りたい場合は「公的融資制度」も検討する

生活費に困って15万円を借りたい場合は、公的融資制度の利用も検討すべきです。

公的融資制度とは、国や自治体など公的機関からお金を借りられる制度の総称です。

代表的なのが「生活福祉資金貸付制度」で、低所得者や高齢者などが対象となり、無利子または低利子で借入が可能です。

困っている人を助ける目的で、税金を使って非営利で運営されているため、金利が低い・返済期間が長い・収入が低くても利用できるなど、借り手にやさしい条件になっているのが特徴です。

返済シミュレーションで無理のない返済計画を立てる

15万円を借りる前に必ずやっておくべきことが「返済シミュレーション」です。月々いくら返せるのか、総返済額はいくらになるのかを事前に把握しておくことは、後々の生活を守るために重要なステップです。

当サイトの調査では、「無理なく返済できる」と感じる毎月の返済額として「月1万円未満」と答えた人が56.5%、「1万〜3万円未満」が30.0%となっており、全体の8割以上が月3万円未満の返済を希望していることがわかっています。

15万円を年利18.0%で借りた場合、12回払いでは毎月約1万3,700円の返済となるため、この希望に近い水準です。ただし、36回払いにすると毎月の負担は約5,400円に下がる代わり、総返済額は約19万5,000円まで膨らみます。

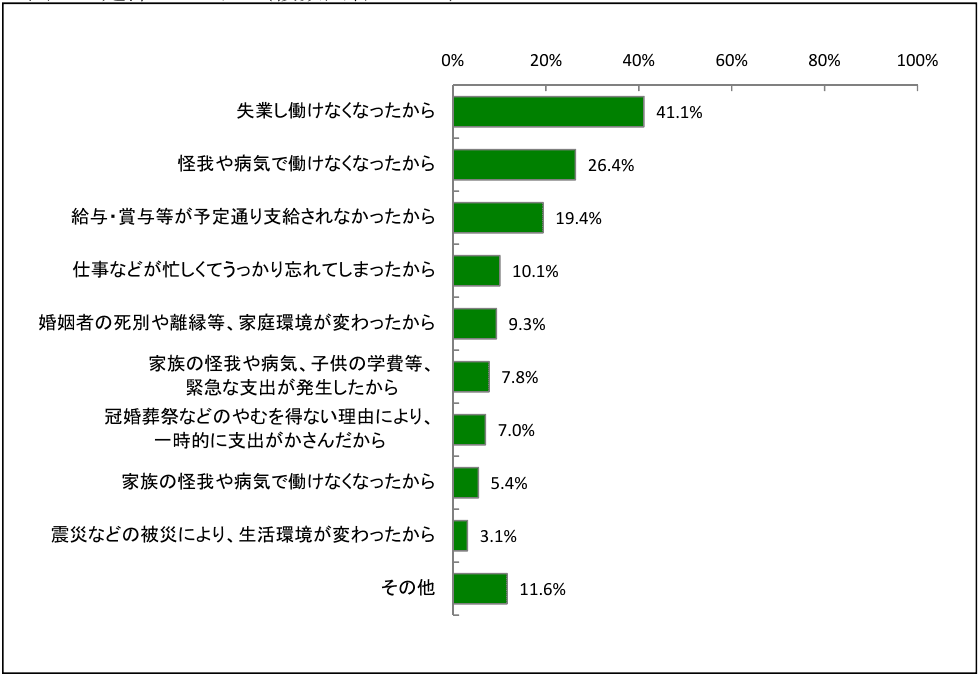

日本貸金業協会の調査では、3ヶ月以上の延滞経験がある人のうち、延滞した理由のトップが「失業し働けなくなったから」(41.1%)で、次いで「怪我や病気で働けなくなったから」(26.4%)となっています。

※引用元:資⾦需要者等の現状と動向に関する調査結果報告|日本貸金業協会

突発的な収入減少が返済困難の主因であることを考えると、「今の収入で余裕を持って返せる金額」の範囲内で計画を立てることが重要です。シミュレーションツールを活用して、金利や返済期間を組み合わせた無理のない返済計画を立てましょう。

今すぐ15万円を稼ぐ方法は?

15万円を稼いで手に入れたいと考えた場合、短期バイトや日雇い派遣、副業などで収入を得る方法があります。

たとえば、建設現場の作業員、イベントスタッフ、軽作業、警備などの日雇い派遣では、日給8,000円〜12,000円程度が相場とされており、15万円を得るには少なくとも7日〜10日間働く必要があるでしょう。

クラウドソーシングを使った在宅ワークや副業も選択肢ですが、スキルや実績が必要な場合が多く、即日でまとまった金額を得るのは困難です。

現実的には、今すぐ15万円を確実に用意したいなら、借入の方が手段として有効なケースも多いといえます。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |

まとめ

この記事では、どうしても15万円が必要な人向けに、お金を借りる方法をまとめて紹介しました。

短期バイトや日雇い派遣、副業などで稼ぐ方法もありますが、今すぐ15万円を確実に用意したいなら、借入の方が有効だといえます。

大手消費者金融であれば、無利息期間を利用して金利負担を抑えながら、即日融資で最短当日に15万円を借りることも可能です。

また、信用情報に金融事故(長期延滞や債務整理など)が登録されているブラックリスト状態の人でも、15万円を借りる方法は存在します。

銀行や消費者金融などのカードローン審査には通りづらくなりますが、審査なし・信用情報の参照なしといった方法であれば利用可能です。

また、中小消費者金融の中には、信用情報に不安があっても、柔軟に対応してくれる可能性がある会社もあります。

お金を借りる場合は、シミュレーションツールを活用して、金利や返済期間を組み合わせた無理のない返済計画を持ちましょう。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!