「スーパーブラックや超絶ブラックでも即日でお金を借りる方法はないか」と焦っていませんか?

過去の金融事故によって信用情報がブラック状態になっていても、独自の審査基準を持つ中小消費者金融であれば、お金を借りられる可能性があります。ただし、「審査なし」や「ブラックでも絶対借りれる」と謳う業者は100%違法な闇金であるため、被害を避けるために絶対に利用してはいけません。

もし現在進行形で延滞があるなどで消費者金融からの借入が不可能な場合でも、公的な融資制度や質屋など、カードローン以外にブラック状態でお金を借りる方法もあります。

本記事では、ブラックでも借入の可能性がある中小消費者金融の紹介から、闇金を確実に見分ける方法、カードローン以外の借入方法までを解説します。

ブラックでも借りれる可能性があるカードローンは「中小消費者金融」

信用情報を確認して現在ブラック状態だった場合でも、「中小消費者金融」のカードローンであれば、お金を借りられる可能性があります。

大手消費者金融の審査は、スコアリングシステムによる自動審査が主流です。そのため、信用情報に「異動」の記録があると、その時点で機械的に審査落ちとなってしまいます。

一方、中小消費者金融は、担当者が申込者一人ひとりの状況を丁寧にヒアリングする対面審査や、独自の審査基準を設けている場合が多いのが特徴です。過去の事故情報だけでなく、「なぜそうなったのか」という背景や、「現在は安定した収入があり返済能力があるか」といった現在の状況を重視して、総合的に融資の可否を判断してくれます。

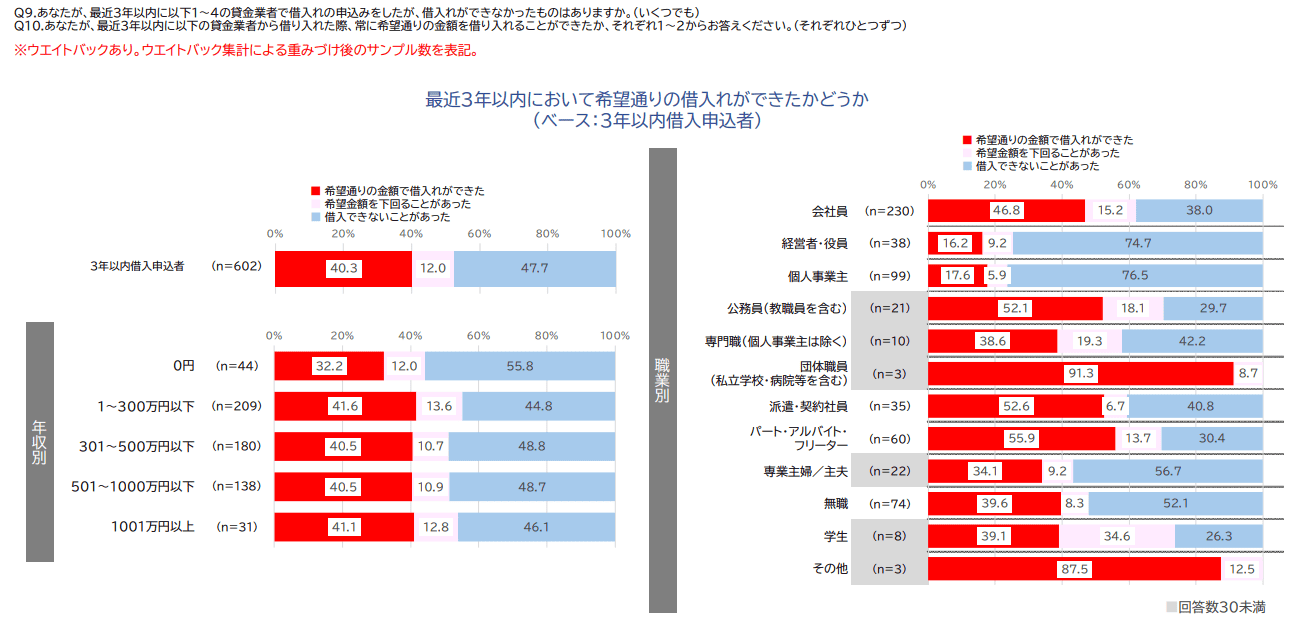

金融庁の調査では、3年以内の借入申込者のうち「借入できないことがあった」と回答した人は47.7%もいます。しかし、半数近くが断られた経験を持つ一方で、「希望どおりの借入ができた」人も40.3%いる点は見落とせません。

※引用元:貸金業利用者に関する調査・研究|金融庁

「自分は借入できない」と諦める前に、まず自分の信用情報の状況を正確に把握したうえで申込先を選ぶことが重要です。大手で審査落ちした人でも、中小であれば審査に通る可能性があることを踏まえて、申込先を選びましょう。

審査が柔軟なおすすめ中小消費者金融はフクホー

フクホーは大阪市に拠点をもつ、中小消費者金融です。審査が甘いというわけではありませんが、大手消費者金融とは異なる審査基準を持っていると言われていて、「大手では断られたけど、審査に通過できた」という口コミも多く存在します。

ネット上には「フクホーならブラックOK」というように書いている記事もありますが、何度も説明するように、審査に通ったという人はそもそもブラックではなかった人だけだという点に注意しましょう。

フクホーも信用情報機関に加盟していますので、事故情報のある人は高確率で審査落ちになります。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

フクホーは大手消費者金融のように知名度はありませんが、昭和42年創業の歴史のある消費者金融業者です。 フクホーは中小消費者金融という位置付けにあり、大手消費者金融よりも個別の事情を考慮して融資をしてくれる可能性はあります。 ただし決して審査が甘いというわけではありません。ブラックとして扱われている人が融資を受けるのは難しいでしょう。

カードローン以外にブラック状態でお金を借りる方法

中小消費者金融からの借入も難しい場合、カードローン以外の方法でお金を工面する必要があります。ブラック状態でも利用できる可能性があるのは、次の方法です。

- 質屋を利用する

- 生命保険の契約者貸付

- 公的融資制度を相談する

質屋を利用する

ブランド品や時計、貴金属など価値のある品物を持っている場合、それを担保に「質屋」でお金を借りることができます。審査はなく、品物の価値の範囲内(通常は査定額の7~8割)で即日で現金化が可能です。期限内に元金と利息を返済すれば品物は手元に戻り、返済できなくても品物を手放すだけで済み、取り立てはありません。

生命保険の契約者貸付

解約返戻金がある積立型の生命保険に加入している場合、その返戻金を担保に保険会社からお金を借りられる「契約者貸付制度」があります。これは自身の保険資産を前借りする制度なので審査はなく、金利も非常に低く設定されています。保険会社のコールセンターやマイページから手続き可能です。

公的融資制度を相談する

病気や失業などで生活に困窮している場合、国や自治体の公的融資制度を利用できる可能性があります。

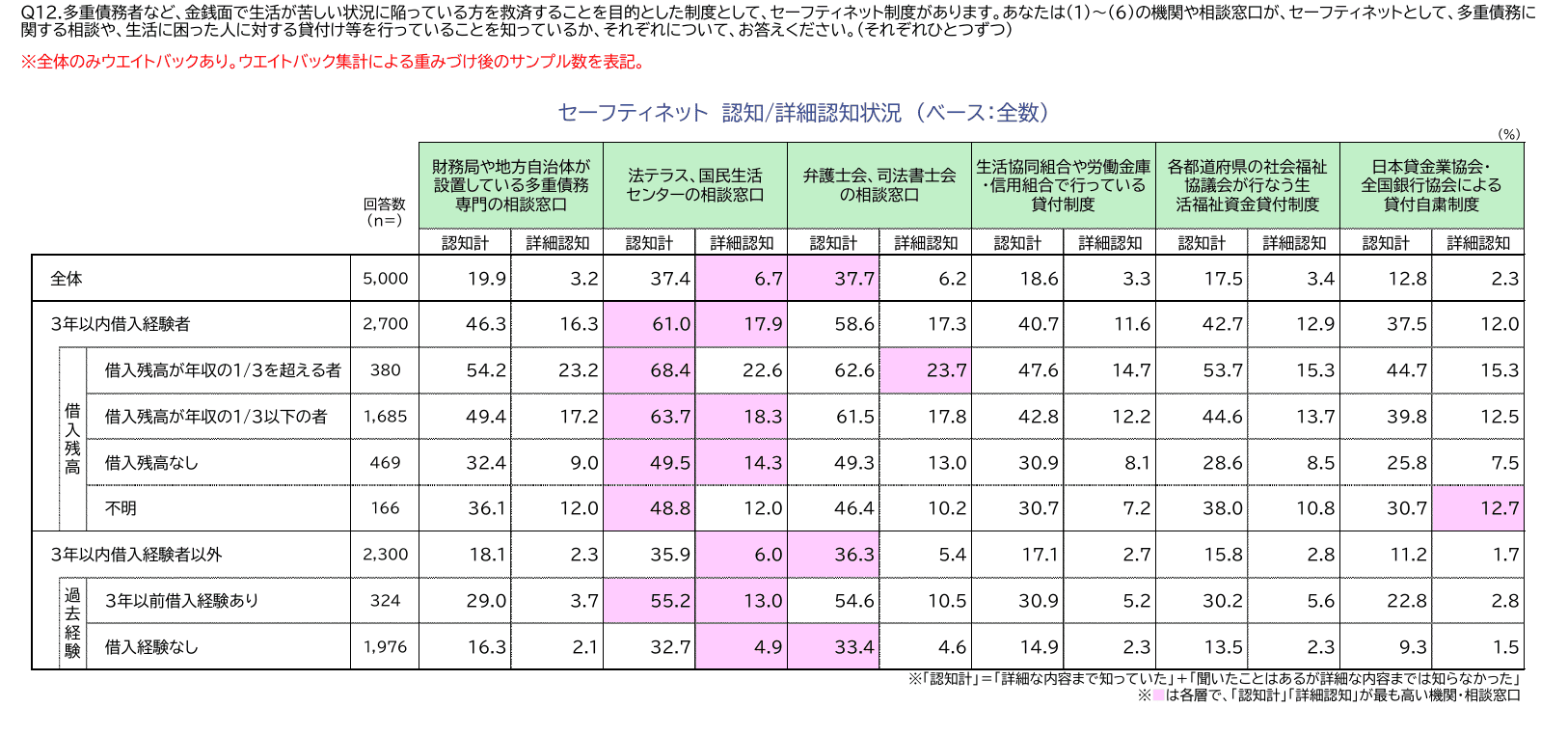

代表的なものに「生活福祉資金貸付制度」があり、市町村の社会福祉協議会が相談窓口となっています。金融庁の調査では、この制度の認知率は全体でわずか17.5%で、3年以内の借入経験者でさえ42.7%しか知らないようです。

※引用元:貸金業利用者に関する調査・研究|金融庁

「民間で断られたら終わり」と諦めてしまう方が多いのは、こうした公的制度の存在が十分に周知されていないことが背景にあると考えます。審査はありますが、営利目的ではないため、現在の困窮状況を誠実に説明すればブラックの方でも利用できる可能性があることを知っておきましょう。

【注意】「ブラックでも絶対借りれる」は100%闇金です!

「審査なし」「ブラックでも100%融資」と謳う業者は、例外なく無登録の違法金融業者、つまり闇金です。どれだけ資金に困っていても、絶対に近づいてはいけません。

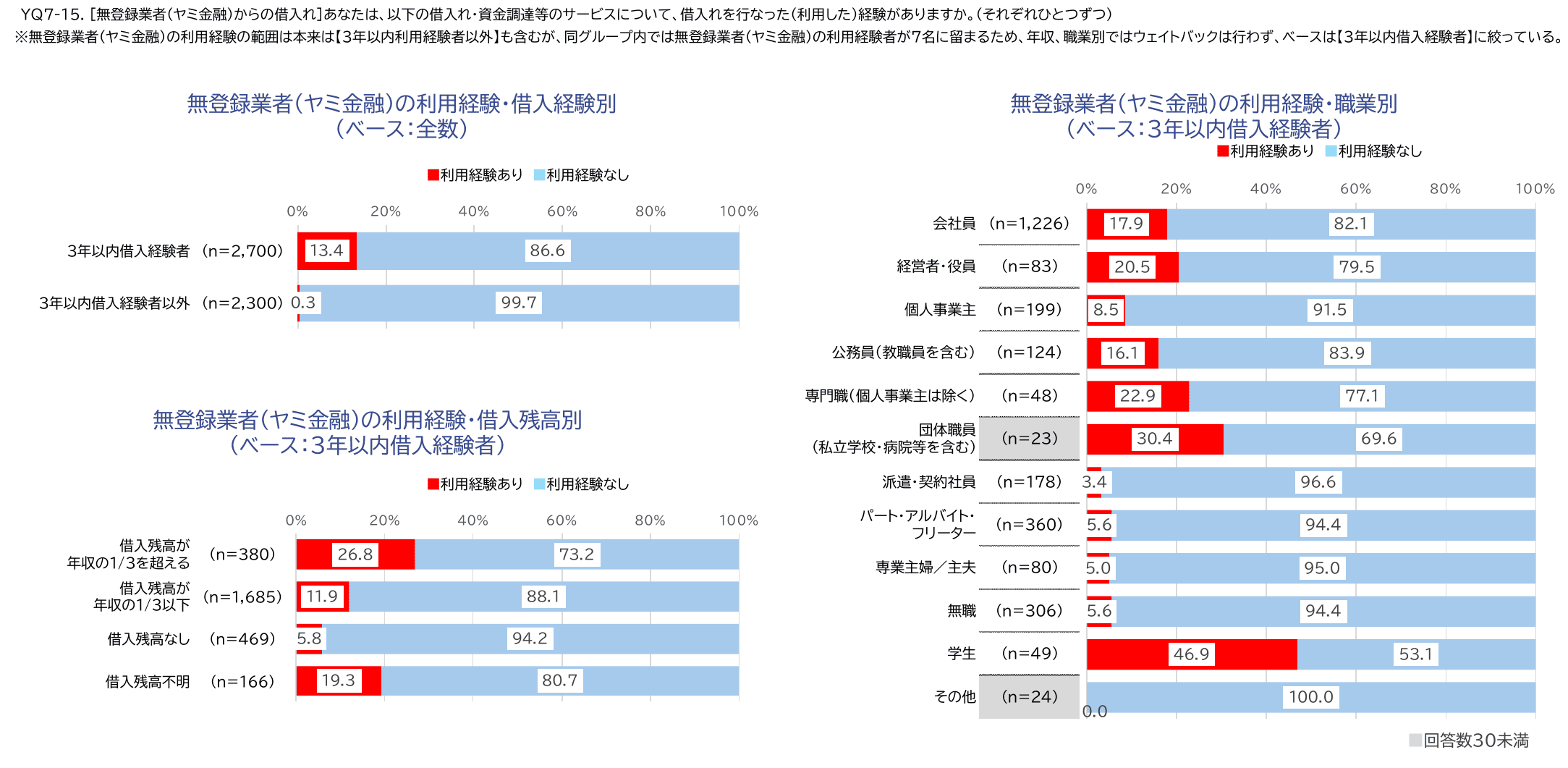

金融庁の調査によると、3年以内に貸金業を利用した経験のある方のうち、無登録業者(ヤミ金融)の利用経験がある人は13.4%もいます。特に借入残高が年収の1/3を超える多重債務状態の方では、その割合が26.8%まで上昇しており、返済に追い詰められた方ほど危険な業者に手を伸ばしてしまう傾向です。

※引用元:貸金業利用者に関する調査・研究|金融庁

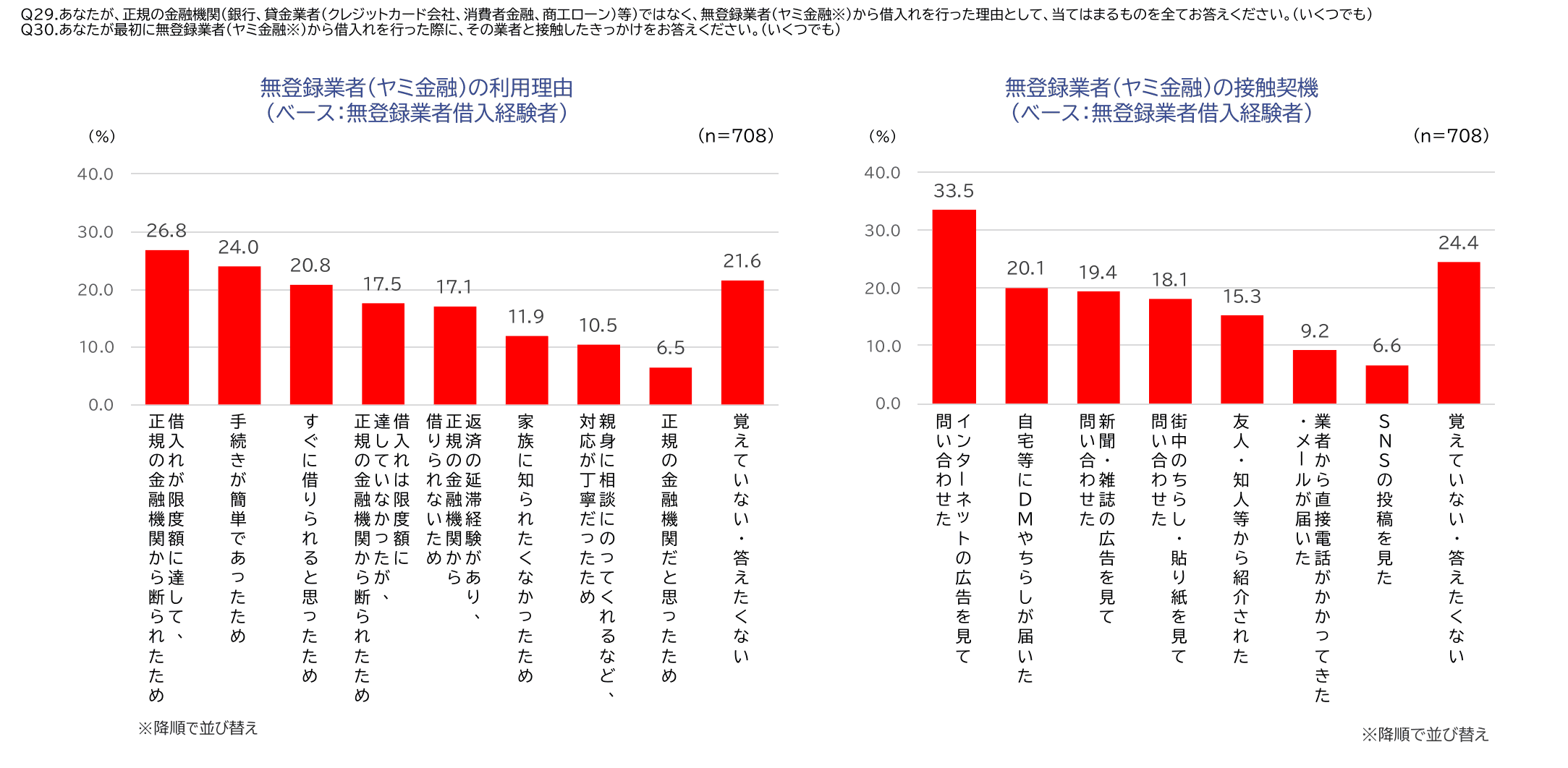

同調査では、ヤミ金を利用してしまった理由として「借入れが限度額に達して、正規の金融機関から断られたため」が26.8%、「手続きが簡単であったため」が24.0%と報告されています。また最初の接触のきっかけとして最も多いのが「インターネットの広告を見て問い合わせた」(33.5%)という経路です。

※引用元:貸金業利用者に関する調査・研究|金融庁

この数字から見えてくるのは、ヤミ金の手口が巧妙になっているという事実です。

スマホなどで検索した際に上位表示される広告や、SNS上での「救済融資」「柔軟審査」といった表現は、すでにヤミ金への入口である可能性があります。「登録番号がある」「正規業者を装っている」ケースもあるため、必ず金融庁の「登録貸金業者情報検索サービス」で確認してください。

ヤミ金に一度でも手を出してしまうと、法外な高金利(「トイチ(10日で1割)」など)、自宅や職場への執拗な取り立て、個人情報の悪用といった被害が一気に広がります。「わずかな金額でも」「試しに1回だけ」という判断が、後に取り返しのつかない事態を招きます。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

お金を貸す立場であれば、ブラックの人に好んで貸したいとは考えないでしょう。 ブラックOKとは、闇金やソフト闇金業者が、どこからも融資を断られている人を呼び込むための誘い文句に過ぎません。 闇金やソフト闇金業者から一度融資を受けてしまうと、基本的に個人の努力だけで返済することは不可能と言われています。 わずかな金額でもこうした業者から借りてしまったときは、すぐに弁護士などの専門家に相談しましょう。

「ブラックリスト」とは?まずは自分の信用情報を正しく知ろう

まず大切なのは、「自分はブラックだ」という思い込みではなく、客観的な事実としてご自身の状況を把握することです。「ブラックリスト」という名前の名簿は存在せず、個人のローンやクレジットの利用履歴である「信用情報」に、金融事故の情報が記録されている状態を指します。

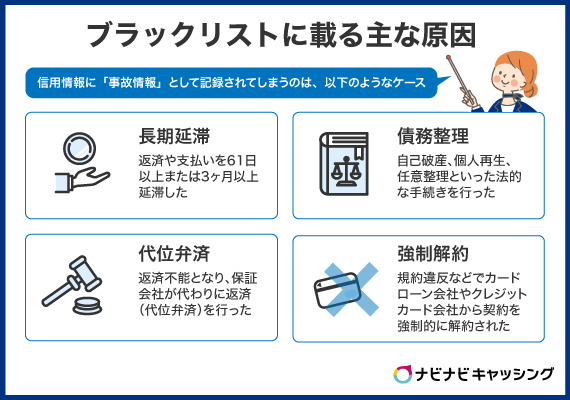

ブラックリストに載る主な原因

信用情報に「事故情報」として記録されてしまう(=ブラックリストに載る)のは、主に以下のようなケースです。

- 長期延滞:返済や支払いを61日以上または3ヶ月以上延滞した場合。

- 債務整理:自己破産、個人再生、任意整理といった法的な手続きを行った場合。

- 代位弁済:返済不能となり、保証会社が代わりに返済(代位弁済)を行った場合。

- 強制解約:規約違反などにより、カードローン会社やクレジットカード会社から契約を強制的に解約された場合。

短期的な延滞を一度しただけでは、すぐにブラックリストに載るわけではありません。「審査に落ちた=ブラック」と勘違いしているケースも多いため、まずはご自身の信用情報を確認することが重要です。

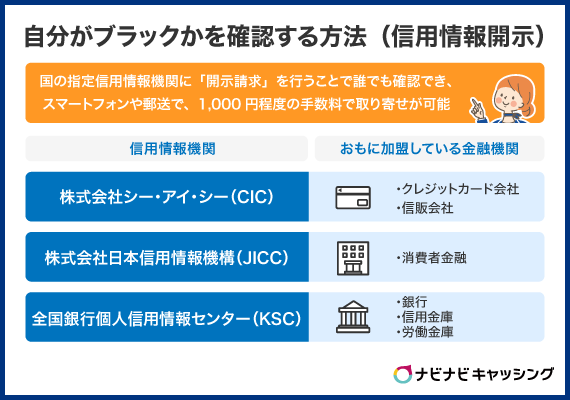

自分がブラックかを確認する方法(信用情報開示)

ご自身の信用情報は、国が指定する以下の3つの信用情報機関に「開示請求」を行うことで、誰でも確認できます。スマートフォンや郵送で、1,000円程度の手数料で取り寄せが可能です。

| 信用情報機関 | おもに加盟している金融機関 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | ・クレジットカード会社 ・信販会社 |

| 株式会社日本信用情報機構(JICC) | ・消費者金融 |

| 全国銀行個人信用情報センター(KSC) | ・銀行 ・信用金庫 ・労働金庫 |

事故情報は3機関で共有されているため、心当たりのある金融機関が加盟している機関すべてに開示請求を行うのが確実です。

CICの信用情報開示報告書の見方

「信用情報開示報告書」の「D」の返済状況に「異動」と記載があれば、それが事故情報、つまりブラックの状態です。

※出典:CIC「信用情報開示報告書の見方」

信用情報機関へ開示請求してみて、「自分はブラックになっていない!」と判断できたら、大手消費者金融の「アコム」に申し込みしてみましょう。

アコムの審査通過率は2025年7月公表のデータによると39.7%※と4割近くの人が審査を通過しており、大手消費者金融ながら柔軟な審査を行っていることが分かります。

ダメ元で中小消費者金融に申し込むよりも、きちんと自分の状況を把握して、最適な申し込み先を選択することをおすすめします。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- はじめての人は、ご契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

ブラックでお金を借りる際のよくある質問

Q. ブラックでも即日融資は可能ですか?

A. 可能性はあります。本記事で紹介した中小消費者金融の中には、最短即日融資に対応している業者もあります。ただし、審査に時間がかかる場合もあるため、午前中の早い時間に申し込みを済ませるなど、余裕を持った行動が必要です。

Q. 審査なしで借りられるところはありますか?

A. 正規の貸金業者で「審査なし」のところは絶対にありません。貸金業法で審査は義務付けられています。「審査なし」を謳う業者は100%闇金ですので、決して利用しないでください。質屋のように、品物を担保にする場合は審査は不要です。

Q. 本当にどこからも借りられません。どうすればいいですか?

A. これ以上借金を増やすのではなく、借金問題そのものを解決する段階かもしれません。法テラスや弁護士・司法書士の無料相談を利用し、債務整理を検討することをおすすめします。専門家に相談すれば、取り立てを止め、生活を立て直すための具体的な道筋を示してくれます。

まとめ

「ブラックでもお金を借りれる」という言葉には注意が必要ですが、全ての道が閉ざされているわけではありません。最後に重要なポイントを振り返ります。

- まず信用情報機関で「本当にブラックか」を客観的に確認することが第一歩。

- 大手消費者金融や銀行からの借入は不可能。甘い言葉で誘う業者は闇金の可能性大。

- 正規の業者で可能性があるのは、独自審査を行う「中小消費者金融」。現在の返済能力を正直に伝えることが重要。

- 借入が難しい場合は、質屋や公的融資など、借入以外の方法も検討する。

- 根本的な解決が必要な場合は、一人で悩まず弁護士などの専門家に相談する。

ブラックの状態でお金を借りることは、決して簡単なことではありません。しかし、正しい知識を持ち、安全な方法を選択することで、現在の危機を乗り越えることは可能です。焦って危険な選択をしないよう、この記事の情報を参考に、慎重に行動してください。

大手消費者金融なら、審査通過率39.7%※のアコムがおすすめです。大手消費者金融のなかでも柔軟な審査を行っている可能性が高いです。