「どうしても300万円を借りたい」という状況で、「自分の年収で審査に通るの?」「毎月の利息が膨らんで取り返しのつかないことにならない?」と不安を抱える人もいると思います。

300万円という高額融資を受けるには、原則として「年収900万円以上」という総量規制の壁をはじめとした、厳しい条件をクリアする必要があります。ただし、年収が基準に満たない場合でも、資金使途に応じた銀行の目的別ローンや、複数社の借入を一本化するおまとめローンなど、適切な6種類の方法から選ぶことで借入は可能です。

焦って「審査なし」を謳う違法な闇金やSNSの個人間融資に頼ることは絶対にやめてください。

また、返済で苦しまないためには、適用される金利の相場を正しく把握し、完済までに何年かかるのか具体的な返済計画を立てることも重要です。

本記事では、300万円を借りるための必須条件や具体的な6つの借入方法、借入先別の金利と具体的な返済シミュレーションなどを解説します。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |

300万円を借りるにはクリアすべき条件がある

消費者金融から借り入れるためには、借入額が年収の3分の1以下である必要があります。

なぜなら、利用者の保護を目的に、「消費者金融は年収の3分の1を超える金額を貸し付けてはならない」と貸金業法で規制しているからです。この規制は、総量規制と呼ばれています。

過剰貸付け等の禁止

第十三条の二 貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。※引用:貸金業法

たとえば、年収が600万円の人なら200万円、900万円の人なら300万円が消費者金融からの借入可能な上限の目安となります。300万円を借りたい場合、消費者金融を利用するには少なくとも年収が900万円以上必要ということになります。

貸金業法の総量規制が適用されるのは消費者金融などの貸金業者のみです。銀行のカードローンは規制されていないものの、「年収の3分の1以上を貸し付けない」と決めているところも増えています。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | お金の借り方まとめ |

300万円を借りる方法は6種類

| 300万を借りる方法 | 金利 | 融資スピード | 使用用途 |

|---|---|---|---|

| 銀行の目的別ローン | 年1.0%~年7.0% | 1~3週間 | 制限あり |

| 銀行カードローン | 年7.0~年15.0% | 翌営業日~1週間 | 自由 |

| 消費者金融カードローン | 年3.0~年18.0% | 最短即日~翌日 | 自由 |

| 事業者ローン(ビジネスローン) | ・銀行ビジネスローンは年3.0%~年14.0% ・消費者金融ビジネスローンは年6.0%~年18.0% |

最短即日~1週間 | 事業資金 |

| 有担保ローン | 年3.0~年4.0% | 2週間~1か月 | 自由 |

| おまとめローン | 年3.0%~年15.0% | 1~2週間 | 返済専用 |

300万円を借りる方法には、上記のようなものがあります。それぞれ金利や融資スピード・使用用途が異なることがわかるでしょう。

いつまでに融資を受けたいか、何のために融資を受けるのかなどを考慮して、どの方法を選ぶか決める必要があります。

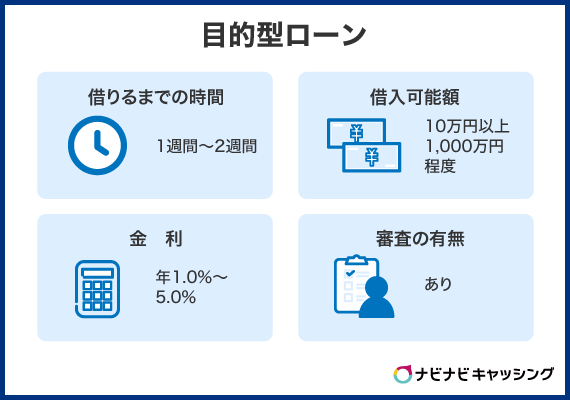

銀行の目的別ローン

銀行の目的別ローンとは、使用用途が定められているローンです。代表的なものには、マイカーローンや住宅ローン・教育ローンなどが挙げられます。

借りたお金をほかの目的に利用できないというデメリットがある反面、カードローンより金利が低いというメリットがあります。カードローンで300万円を借りた場合に適用される金利は年12.0%~年15.0%程度が一般的ですが、目的別ローンを活用することでさらに低い金利で借り入れすることが可能なのです。

そのため、借り入れ目的がはっきりしている人は銀行の目的別ローンを検討することがおすすめです。以下の表で、目的別ローンの使い道とその金利についてまとめました。

| 目的別ローンの種類 | 金利(※) | 資金使途(使い道) |

|---|---|---|

| マイカーローン | 年3.0% | 自動車購入(中古車含む)に関わる出費、修理や車検など |

| 住宅ローン | 年1.0%~2.0% | 住宅の建築・購入・増改築資金など |

| 教育ローン | 年3.0% | 教育関連の出費、入学金、学費など |

| ブライダルローン | 年7.0% | 結婚資金、披露宴、新居の敷金礼金など |

| 葬祭・仏具ローン | 年6.0%~7.0% | お葬式費用、仏壇購入など葬祭・仏具購入など |

| 医療・介護ローン | 年7.0% | 入院や手術などの医療費用や介護費用など |

| インテリアローン | 年5.0% | 大型家具の購入や、システムキッチンの導入など |

※ここで記載した金利はあくまで一般的な数値です。最終的な金利は金融機関およびその審査結果で異なります。

検討する際は複数の金融機関の公式サイトでシミュレーションを行うようにしてください。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

カードローンは住宅ローンや自動車ローンといった目的別ローンとは異なり、使い道が自由、担保や保証人が不要、用途や使い道を証明する書類の提出ないといったメリットがあります。しかしカードローンを貸す側にとっては非常にリスクが高い融資になるため、金利を高めに設定せざるを得ないのです。ただし定期的に利用して、期限内に返済していれば、信頼関係が生まれ、利用限度額や金利面で良い条件に変わることもあります。

銀行カードローン

銀行カードローンとは、銀行が提供している融資サービスです。原則、資金の使い道は自由となっています。

銀行カードローンは消費者金融カードローンよりも金利が低く設定されている点がメリットです。また、利用枠の範囲内の金額であれば、何度でも借り入れできます。

一方、即日での融資には対応しておらず、融資スピードが翌営業日~1週間である点がデメリットです。

そのため、「お金を借りたいが、即日では必要ない」「借り入れたお金をさまざまな目的で使用したい」といった方の利用に向いています。

消費者金融カードローン

消費者金融カードローンとは、消費者金融が提供している融資サービスです。代表的なものには、アコムやプロミス、アイフルなどが挙げられます。

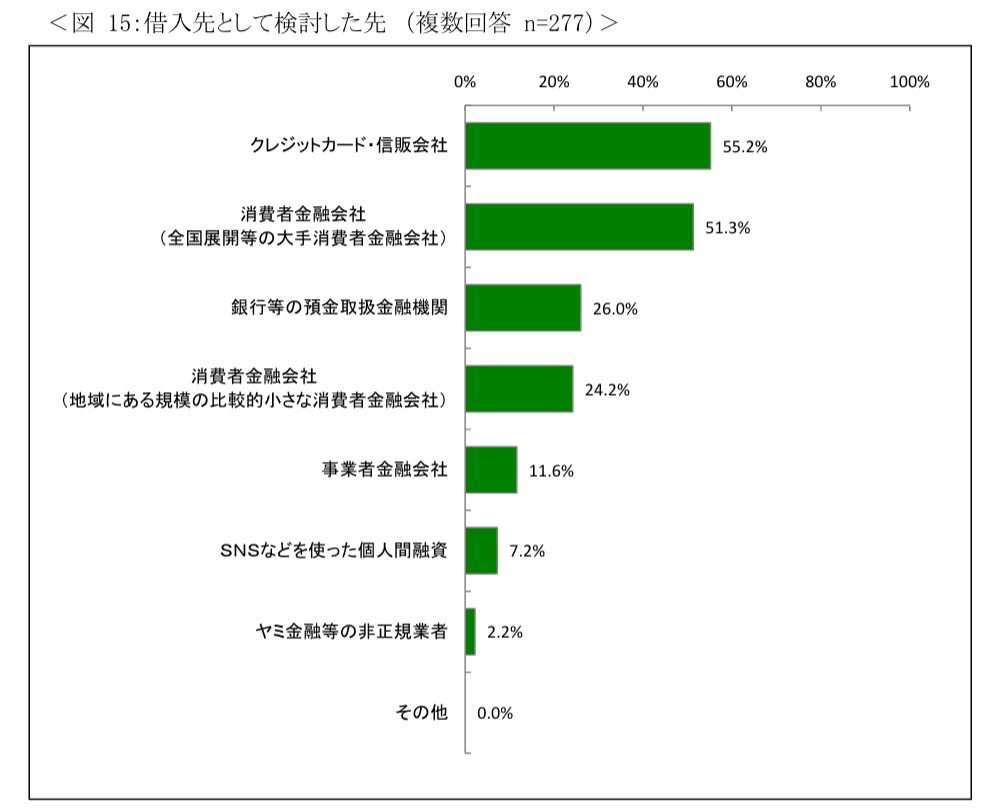

日本貸金業協会の調査では、借入先として検討した先として「消費者金融会社(大手)」を挙げた人が51.3%に達しており、クレジットカード・信販会社(55.2%)に次ぐ主要な検討先となっています。一方で、年代別に見ると20代・30代では消費者金融の検討割合が高い傾向が見られます。

※引用元:資⾦需要者等の現状と動向に関する調査結果報告|日本貸金業協会

消費者金融カードローンは、原則、使用目的が限定されていません。また、即日融資に対応しており、緊急時に借り入れできる点がメリットです。しかし、銀行カードローンよりも金利が高めに設定されているというデメリットがあります。

そのため、消費者金融カードローンは、「緊急でお金を借り入れたい」という方の利用に向いています。

たとえばプロミスなら最短3分※で即日融資を受けることができます。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

消費者金融は多くの場合、契約日、あるいは初回利用日の翌日から一定期間、無利息で利用できる「無利息期間」を用意しています。無利息期間は30日間としているケースが多く300万円を30日以内に返済するのは難しいですが、一部でも返済できればそれだけ利息負担が減ります。早めに全額、あるいはほとんどを返済できる見込みがあるときは消費者金融のカードローンを検討しても良いでしょう。

事業者ローン(ビジネスローン)

事業者ローンとは、法人経営者と個人事業主に対して、事業資金のためのお金を融資するサービスです。具体的には、運転資金や設備投資資金などの使い道が挙げられます。

事業者ローンは総量規制の対象外であり、利用者の年収の3分の1を超える貸し付けが可能です。年収の低い個人事業主でも事業資金を確保できます。しかし、消費者金融ビジネスローンの場合は年6.0%~年18.0%程度と金利が高めに設定されている点がデメリットです。

そのため、「急いで融資を受けたい」「銀行では融資を受けられなかった」という方の利用に向いています。

有担保ローン

有担保ローンとは、担保を条件として融資を受けられるサービスです。不動産を担保とすることが一般的ですが、銀行の中には預金や有価証券を担保とする場合もあります。

有担保ローンは融資限度額が高く、より多くのお金を借り入れできる点がメリットです。返済期間は長く、金利は無担保ローンの約2分の1程度となっています。しかし、融資までに時間がかかるため、即日で融資を受けられません。返済不能となった場合は、担保としていた不動産が売却される点もデメリットです。

「まとまったお金が必要」「担保として提出できる不動産がある」という方の利用に向いています。

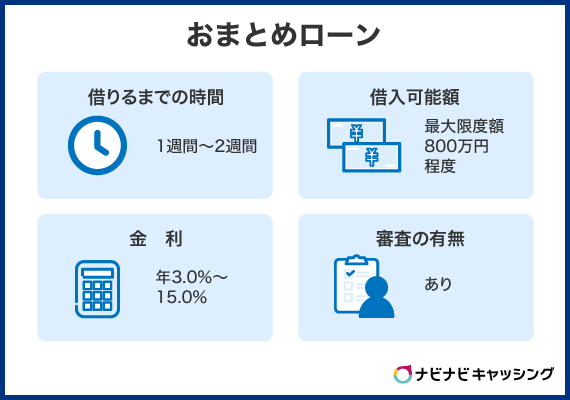

おまとめローン

おまとめローンとは、複数の金融機関からの借金を一社で一本化できる融資サービスです。

もともと借りていたローンより低金利のおまとめローンを利用することで、完済までにかかる利息を抑えられる点がメリットです。返済日を統一できるため、うっかり返済し忘れるという事態も避けられます。ただし、もともと借りていたローンより金利の高いおまとめローンを利用すれば、利息の支払い総額は増加する点に注意しましょう。

「複数の金融会社からお金を借りている」「おまとめすることで金利を下げられそう」という方の利用に向いています。

300万円を借りる方法は一つではなく、方法によって金利や融資スピードが異なります。緊急でお金が必要な場合は、即日融資に対応している借り入れ方法を選ぶ必要があります。金利だけではなく、融資スピードや借り入れ目的など考慮して、どの方法で借り入れするか検討しましょう。

300万円を借りる時の金利

| ローンの種類 | 金利について |

|---|---|

| 銀行の目的別ローン | 年1.0%~年7.0%(目的により異なる) |

| 銀行カードローン |

年7.0~年15.0%で設定しているところが多い 銀行カードローンは審査によって最終的な金利が決定することが多いため、適用される金利幅をきちんとチェックしておく |

| 消費者金融 カードローン |

年3.0~年18.0% 借入金額が高くなればなるほど、金利はその範囲内で低く設定される。 例えば、100万円以上の借り入れを行った場合、適用される金利は年15.0%以下になる |

| 事業者ローン (ビジネスローン) |

銀行ビジネスローンは年3.0%~年14.0%程度 消費者金融ビジネスローンは年6.0%~年18.0%程度 銀行ビジネスローンの方が若干低めに設定 |

| 有担保ローン |

年3.0~年4.0% 返済できなくなった際にその担保を現金化して回収できることから、設定される金利も無担保ローンよりもかなり低く設定 |

| おまとめローン | 年3.0~年15.0% |

※上記は、各ローンを提供するサービス会社の情報をもとに筆者が調査・分析した結果をまとめています。

300万円の借入では、金利水準が返済総額に大きく影響します。

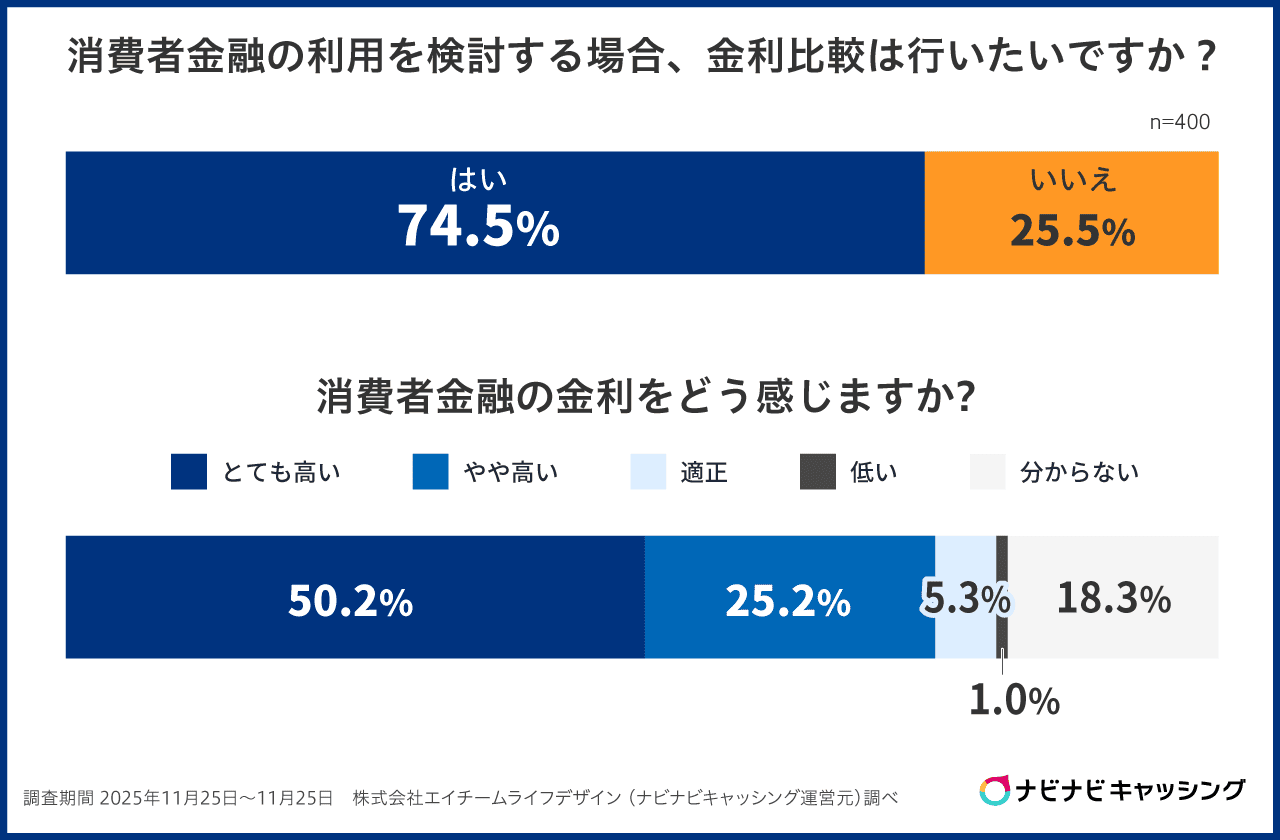

当サイトの調査では、消費者金融の金利について「とても高い」と感じている人が50.2%、「やや高い」が25.2%で、合計約75%が金利を高いと感じているという結果が出ています。

実際の金利の目安を借入先別に見ると、銀行の目的別ローンや住宅ローンは比較的低金利(年1.0%〜7.0%程度)で設定されていることが多い一方、消費者金融カードローンは年10.0〜18.0%、銀行カードローンは年4.0〜15.0%程度となる場合が一般的です。金利が高いほど同じ借入額でも返済総額が増えるため、借入先の選択が非常に重要になります。

300万円を借りる場合、年5.0%と年15.0%の金利では、10年返済の場合の利息総額が大きく異なります。

可能な限り低金利の借入先を選ぶことが、長期的な家計負担を抑えるうえで重要なポイントです。

300万円を借りた時の返済シミュレーション

300万円を借りた場合、返済期間や金利によって月々の支払い額と総利息は大きく変わります。

当サイトの調査では「無理なく返済できる」と感じる毎月の返済額として、「月1万円未満」と回答した人が56.5%で最多、「1万〜3万円未満」が30.0%と続いています。返済計画を立てる際は「いくら借りるか」だけでなく「毎月いくら返せるか」から逆算して、借入期間と金利を設定しましょう。

年利5.0%で300万円を借りた場合

300万円を年利5.0%で借りた際の返済額はどのくらいになるのでしょうか。

返済期間と合わせて、表にしてみましたので参考にしてください。

| 返済期間 | 毎月の返済額 | 支払い総額 | 利息総額 |

|---|---|---|---|

| 1年 | 約25万6,000円 | 約308万円 | 約8万6,000円 |

| 3年 | 約9万円 | 約323万円 | 約23万円 |

| 5年 | 約5万6,000円 | 約340万円 | 約40万円 |

| 8年 | 約3万8,000円 | 約364万円 | 約64万円 |

300万円を年5.0%の金利で借り、1年で返済するとなると利息の支払いは削減できますが、毎月の支払いが現実的な数字ではありません。

5年間で返済する場合であれば、毎月の返済額および利息についても納得できる範囲ではないでしょうか。

返済期間が長ければ長いほど、毎月の支払いは少なくて済みますが、その分利息の支払いが多くなることに注意しましょう。

もちろん、借りた後のライフイベントの変化も考慮しながら、きちんと返済計画を立てていくことが大切です。

年利10.0%で300万円を借りた場合

年利10.0%で300万を借りた場合の返済額を紹介します。

| 返済期間 | 毎月の返済額 | 支払い総額 | 利息総額 |

|---|---|---|---|

| 1年 | 約26万3,000円 | 約316万円 | 約16万5,000円 |

| 3年 | 約9万6,000円 | 約348万円 | 約48万5,000円 |

| 5年 | 約6万3,000円 | 約382万円 | 約82万4,000円 |

| 8年 | 約4万5,000円 | 約437万円 | 約137万円 |

毎月の支払額が現実的な返済期間は、上記の表では5年と8年でしょう。毎月の返済額は、返済期間が5年の場合は約6万3,000円、返済期間が8年の場合は約4万5,000円となります。

年利15.0%で300万円を借りた場合

年利15.0%で300万を借りた場合の返済額を紹介します。

| 返済期間 | 毎月の返済額 | 支払い総額 | 利息総額 |

|---|---|---|---|

| 1年 | 約27万円 | 約325万円 | 約24万9,000円 |

| 3年 | 約10万4,000円 | 約374万円 | 約74万3,000円 |

| 5年 | 約7万1,000円 | 約428万円 | 約128万2,000円 |

| 8年 | 約5万3,000円 | 約516万円 | 約216万8,000円 |

上記の返済期間の中で、現実的な毎月の返済額となっているのは5年と8年でしょう。毎月の返済額は、返済期間が5年の場合は約7万1,000円、返済期間が8年の場合は約5万3,000円となります。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

借り入れの返済は、借り入れ期間が長いほど毎月の返済額は少なくてすみますが、元金と利息を合計した総返済額は、借入期間が長いほど大きくなります。カードローンなど貸し出し金利が高いローンほど、借入期間に応じた利息負担額は大きくなるため手元にお金があるときは積極的に繰上げ返済を利用して元本を減らしていきましょう。子どもが成長過程にあり、教育費の支出が多いときは、最低返済額だけ返済し、子どもが独立したら積極的に繰上げ返済をしていくなど、ライフプランに合わせて返済額を調整するのも良いでしょう。

300万円を借りるまでの期間

300万円を借りるまでの期間は、借入方法によって異なります。以下の表で、主な借入方法の融資スピードについてまとめました。

| 借りる方法 | 300万を借りるまでの期間の目安 |

|---|---|

| 銀行の目的別ローン | 1~3週間 |

| 銀行カードローン | 翌営業日~1週間 |

| 消費者金融カードローン | 最短即日~翌日 |

| 事業者ローン(ビジネスローン) | 最短即日~1週間 |

| 有担保ローン | 2週間~1か月 |

| おまとめローン | 1~2週間 |

最短即日で借りられるものもあれば、借り入れに1か月もの期間が必要なものなど、借りる方法によって融資までの期間は異なります。

できるだけ早く300万円の融資を受けたい場合は、消費者金融カードローンがおすすめです。

プロミスなら最短3分※で即日融資を受けることができます。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

緊急でお金を借りたい場合は消費者金融カードローンがおすすめです。ほかのローンよりも金利が高いというデメリットはあるものの、緊急時の資金調達に役立ちます。

今すぐお金を借りたい人はこちらをチェック

300万円を借りる際の手順について

300万円を借りる際の手続きの流れは、下記の通りです。

- 申込

- 必要書類の提出

- 審査

- 契約手続き

- 借入れ

手順の通りに説明していきます。

1.申し込み

ローンの申し込み方法には、インターネットと郵送・店頭窓口から申し込むという方法があります。申し込み時に必要となる情報は、以下の通りです。

- 本人情報:氏名、生年月日など

- 居住情報:居住形態、居住年数など

- 勤務先情報:社名、勤続年数など

- 金融情報:他社からの借入金額など

審査に通りやすくするために、実際の年収よりも高く申告しても、その後の審査で必ず嘘がバレてしまいます。虚偽申告がバレて審査に落ちるだけではなく、再申し込みを断られる可能性があるため、必ず正しい情報を提出しましょう。

2.必要書類の提出

申し込みの次は、必要書類の提出です。インターネットでアップロードするものもあれば、郵送や窓口で提出するものもあります。

必要書類には本人確認書類と収入証明書・資金使途を証明できる書類などがあり、申し込むローンによって必要となる書類は異なります。

- 運転免許証

- パスポート

- マイナンバー

| 必要書類 | 取得場所 | 取得方法 |

|---|---|---|

| 源泉徴収票 | 勤務先 | 勤務先から、年末調整業務の終了時や退職時に交付される |

| 税額通知書 | 勤務先 | 勤務先から6月ごろに交付される |

| 確定申告書 | 税務署 | 確定申告書を提出した際に税務署から控えが交付される |

| 所得証明書 | 市区町村役場 | 5~6月ごろ窓口で申請する |

| 給与明細書(直近2ヶ月) | 勤務先 | 給与の支払い時に勤務先から交付される |

| 必要書類 | 取得場所 | 取得方法 |

|---|---|---|

| 授業料納付通知書 | 学校 | 自宅に郵送される |

| 自動車の見積書 | 車の販売店 | 見積もり依頼時に発行してもらえる |

3.審査

提出した書類に記載されている、年収や勤続年数、他社からの借入状況などから、返済能力の有無などについて審査されます。具体的に審査される点は、以下の2点です。

- 継続的に安定した収入があるかどうか

- 完済することは可能なのか

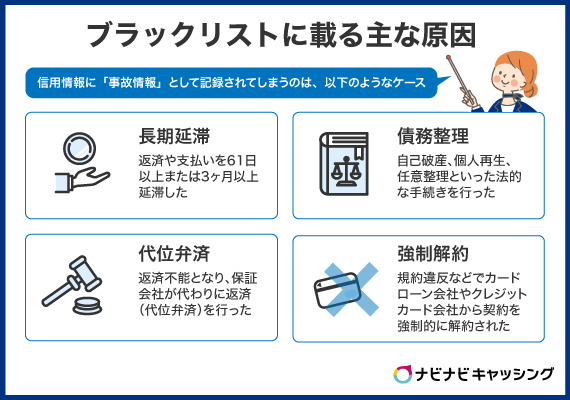

また、どの金融機関に申し込んだとしても、信用情報機関の照会が実施されます。特に信用情報に問題がなければ審査に通りますが、もし過去に延滞などの事故情報があった場合は、審査に通過することは厳しいです。

過去に信用事故を起こした経験があり、その情報がまだ信用情報機関に残っている期間中は、ローンの申し込み自体を避ける方が賢明でしょう。

4.在籍確認

在籍確認とは、申込者の申告した勤務先が正しいか確認する手続きです。実施方法には、職場への電話と書類提出の2種類があります。

貸金業法では返済能力の調査を義務付けており、どの借り入れ方法であっても必ず在籍確認は実施されます。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。 引用:貸金業法

金融機関によって在籍確認の方法は異なっており、書類提出による在籍確認を実施している金融機関を選ぶことで、職場に借金がバレないようにできます。

4.契約手続き

審査に通過したら、契約手続きに進みます。審査が終了すると自宅に契約書類が郵送されるため、契約書類に必要事項を記載し、郵送または窓口で提出しましょう。

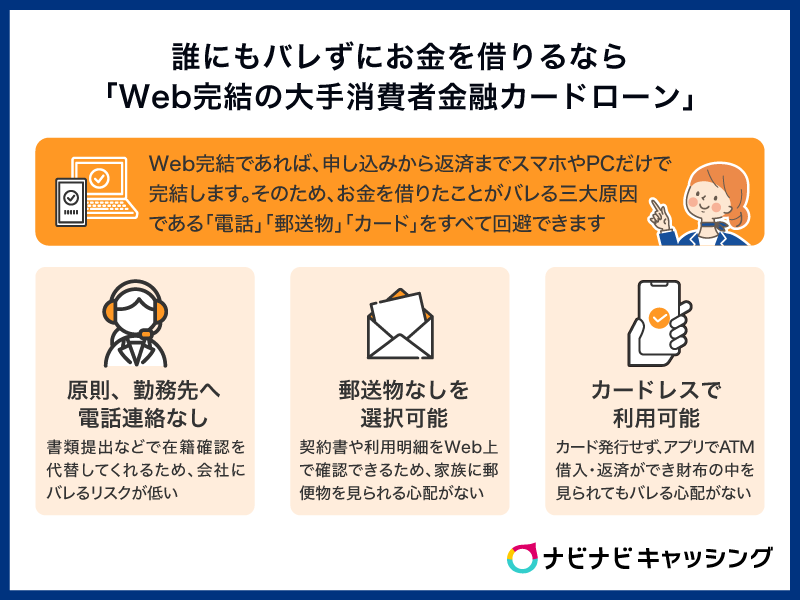

「WEB完結」による借り入れは、インターネット上で契約手続きが完了するため、手続きにかかる時間を削減できます。自宅への郵送物もないことから、家族に借金がバレにくい点もメリットです。

大手消費者金融の詳細 | ||

|---|---|---|

| アコムの詳細 | アイフルの詳細 | プロミスの詳細 |

| SMBCモビットの詳細 | レイクの詳細 | 消費者金融一覧 |

5.借り入れ

契約手続きが完了すると、300万円の融資を受けられます。金融機関によっては融資を受けるまでにある程度の期間が必要となる場合があるため、契約手続き完了から振り込みまでのスケジュールを事前に確認しておきましょう。もし時間がかかる場合は、その期間を考慮して、余裕を持って申し込み手続きを行う必要があります。

また、ローン商品によっては、自分の口座ではなく支払い先に直接振り込まれる場合があります。具体的には、銀行が就業先へ振り込む教育ローンなどです。

スムーズに手続きを進めたい場合は、申し込み時に必要書類をあらかじめ用意しておきましょう。手続きが完了しても振り込みまでに数週間もの期間がかかる場合もあるため、事前にどの程度の期間がかかるのかを確認しておくことも重要です。

300万円を借りる際に注意したいポイントとは?

最後に、300万円を借りる際の注意点についてお伝えします。

返済できるかどうかをまず考える

300万円を借りる際、現実的に返済可能な計画を立てることが重要です。

早めに返済したいからと月々の返済額を多めに設定してしまうと、返済負担が大きくなり、返済が滞ってしまう可能性があります。

一方、返済期間を長めに設定すると、返済負担を軽減できる反面、利息の総支払額は多くなり、総返済額も高額になります。そのため、無理のない範囲で返済計画を立てたうえで、資金に余裕のある時は追加で返済するなどの対応が必要です。

悪徳業者は利用しない

300万円という高額の借入を急ぎたいとき、正規の金融機関に断られた場合に「ヤミ金融」などの違法業者に近づいてしまうリスクがあります。ヤミ金融とは国(財務局)や都道府県の登録なしに違法に貸付を行う業者のことで、利息制限法をはるかに超える金利を要求するなど、深刻な被害につながります。

金融庁の調査では、3年以内の借入経験者の13.4%が無登録業者(ヤミ金融)の利用経験があると回答しており、「限度額に達して正規の金融機関から断られたため」が利用理由の26.8%を占めています。

※引用元:貸金業利用者に関する調査・研究|金融庁

正規の金融機関で断られたからといって審査がないからと闇金を利用すると、法外な金利によって借金が膨らんでしまいます。借金の返済が滞ると自宅や職場に悪質な取り立てを行い、周囲を巻き込む事態にも発展してしまうため、魅力を感じたとしても闇金を利用してはいけません。

返済期間を長めに設定すると、月々の返済負担は小さくなるものの、利息の総支払額は多くなります。資金に余裕のある時は随時返済して、返済期間を短くすることがおすすめです。

よくある質問

Q. 300万円借りたら利息はいくら?

A.金利や返済期間によって利息額は異なります。たとえば、返済期間が同じ5年でも、年利5.0%の場合は約40万円であり、年利10.0%の場合は約82万4,000円です。

Q.低金利で300万円借りる方法はある?

A.低金利で借り入れしたい場合は、不動産などを担保として提出する有担保ローンがおすすめです。利用者が返済できない場合、金融機関は担保を現金化する仕組みとなっています。

Q.至急300万円借りる方法はある?

A.緊急で300万円が必要な場合は、消費者金融カードローンがおすすめです。大手消費者金融カードローンなら、最短即日で融資を受けることができます。

たとえば、プロミスなら最短3分※で融資可能です。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

Q.パートで300万円は借りられる?

A.有担保ローンで自宅以外の不動産を担保とする場合、パートでも300万円を借り入れできる可能性があります。自宅以外の不動産を担保とするローンは、総量規制の対象外です。

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.4%~9.9% | 500万円~5億円 | - |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3日 | - | - |

おすすめポイント

- 銀行では対応が難しいケースもご相談可

- 最短3日でスピード審査

- 全国対応で長期借入可能

※2026年5月時点。金利タイプ(変動金利または固定金利)は、株式会社セゾンファンデックスの審査により決定

※貸付条件はこちら

Q.学生で300万円は借りられる?

A.学生の300万円の借り入れは難しいでしょう。学生でも安定した収入があれば借り入れが可能な場合があるものの、総量規制によって年収の3分の1を超える借り入れは行えません。

Q.奨学金300万は返済に何年かかる?

A.完済までに15年ほどかかることが一般的です。毎月5万円返済するなど多めに返済額を設定すると、より短期間で完済できます。

Q.無職で300万円は借りられる?

A.有担保ローンの場合、無職でも300万円を借り入れできる可能性はあります。無担保ローンの場合は、安定した収入のない無職では借り入れできません。

Q.300万は何年で返せる?

A.金利や月々の返済額によって返済期間は異なります。たとえば、300万円を年利5.0%で借り入れて、月々約9万円を返済すると、完済まで3年かかります。同じ条件で借り入れて、月々約6万円を返済すると、5年で完済することが可能です。

まとめ

300万円を借りる方法にはさまざまな方法があり、それぞれ金利や融資スピードが異なります。

金利の低さだけ選んでしまうと、お金が必要なタイミングで融資を受けられない可能性があるため、融資スピードも借入方法を選ぶ重要なポイントです。

契約手続きが完了してから振り込みまでどの程度の期間がかかるのか、事前に確認しておきましょう。

ローンに申し込んでも審査で落ちてしまい、借り入れられない場合があります。

しかし、審査のない闇金を利用してはいけません。法外な金利や悪質な取り立てによって必ず後悔することとなるため、闇金以外の借入方法を検討してください。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |