このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- お金借りる

- どうしても150万円必要!目的別で今すぐ借入する方法と注意点

どうしても150万円必要!目的別で今すぐ借入する方法と注意点

「どうしても今日中に150万円が必要だ」「審査に落ちてどこも借りれない時はどうすればいいのか」と考えている人もいることでしょう。

150万円という高額をカードローンで借りる場合、貸金業法の総量規制によって最低でも年収450万円が必要となり、決して誰でも簡単に通過できる難易度ではありません。

しかし、現在の年収や借入状況を冷静に整理すれば、銀行カードローンやおまとめローン、あるいは国の公的融資など、状況に合った借入方法を見つけることは可能です。

そのうえで、年収の条件をクリアしており今すぐ即日で150万円を借りたい場合には、審査スピードが早い大手消費者金のカードローンを利用することが最もおすすめな解決策となります。

本記事では、150万円をカードローンで借りる際のハードルや具体的な借入方法、即日融資におすすめの借入先などを解説します。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |

150万円をカードローンで借りることは難しいのか?

150万円をカードローンで借りることは不可能ではありません。ただし、利用するローンの種類や年収・信用状態によって借りやすさは大きく異なります。

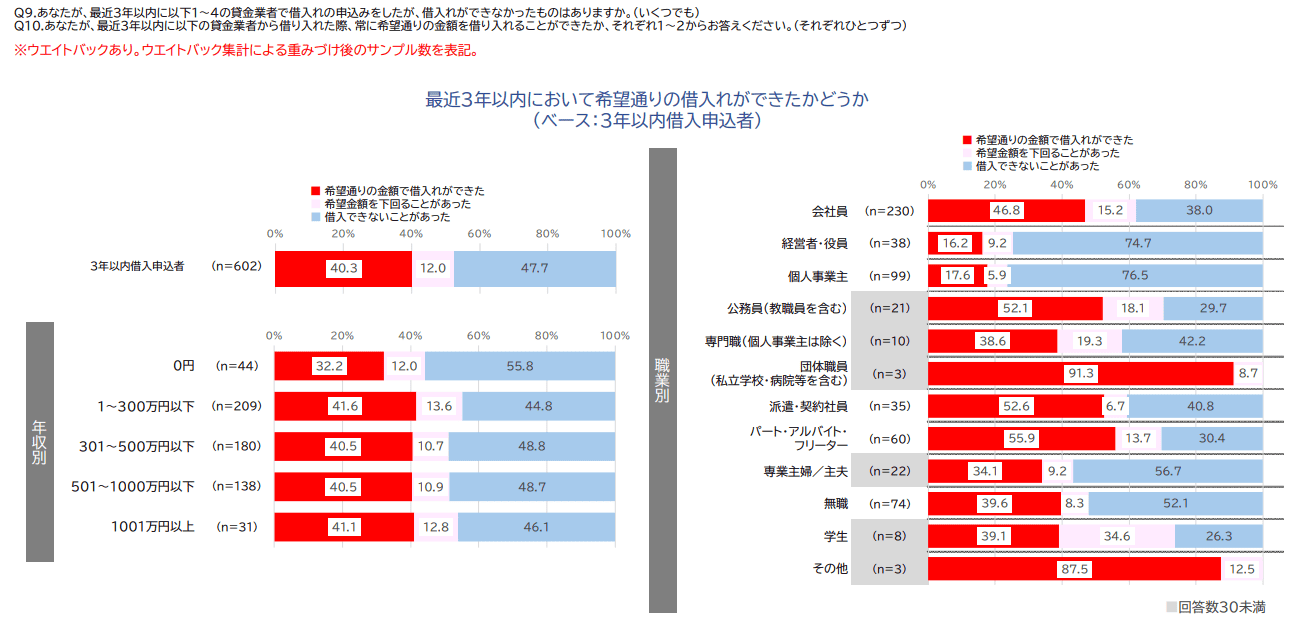

金融庁の調査では、希望通りの金額を借入できた人は40.3%で、47.7%が希望額の借り入れができなかったという結果が出ています。150万円という高額融資には、特に審査のハードルが高いといえるでしょう。

※引用元:貸金業利用者に関する調査・研究|金融庁

主な理由は「総量規制」という法律上のルールです。消費者金融では年収の3分の1を超える貸し付けが原則として禁じられており、150万円を借りるには最低でも年収450万円以上が目安となります。

一方、銀行カードローンや住宅ローン・マイカーローンなどの目的別ローンは総量規制の対象外のため、年収に占める割合にかかわらず申し込みが可能です。

総量規制対象のローンと総量規制対象外のローンの違い

ローンの中には、総量規制(借りられるのは年収の3分の1まで)のルールが適用されるものと、そうでないものがあります。

たとえばアイフルやアコムなど消費者金融のカードローンは、総量規制が適用されます。

しかし、銀行のカードローンは対象外です。その他、住宅ローンや自動車ローン、個人事業主向けのローン、一定のおまとめローンなども対象外で、年収を超える金額を借りることも可能です。

150万円を借りるなら総量規制の対象にならないローンがいいかも、と思うかもしれません。

しかし、審査は厳しめで、時間がかかる傾向があります。

年収の条件をクリアできる場合やすぐにお金が必要な場合は、総量規制の対象になる消費者金融カードローンを選んだほうがスムーズに進められるでしょう。

たとえばプロミスなら申し込みから借入までWebで完結でき、最短3分※でスピーディーに融資を受けることができます。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

150万円を借りる方法

150万円を借りる方法について具体的に見ていきましょう。たとえば以下のような方法があります。

| 借入方法 | 金利(年利) | 融資までの期間 | 借入可能金額(下限〜上限) |

|---|---|---|---|

| 銀行カードローン | 1.5%〜15.0% | 数日〜1週間 | 1万円〜800万円 |

| 消費者金融カードローン | 3.0%〜18.0% | 最短即日 | 1万円〜800万円 |

| フリーローン(銀行) | 1.5%〜14.5% | 1週間〜2週間 | 10万円〜1,000万円 |

| 目的別ローン(住宅・教育等) | 1.0%〜5.0% | 1週間〜2週間 | 10万円〜1,000万円以上 |

| 不動産担保ローン | 1.5%〜10.0% | 1週間〜1ヶ月 | 100万円〜1億円以上 |

| ビジネスローン(民間金融機関) | 3.0%〜15.0% | 数日〜2週間 | 100万円〜5,000万円 |

| おまとめローン・借り換えローン | 3.0%〜15.0% | 1週間〜2週間 | 50万円〜1,000万円 |

消費者金融カードローン

消費者金融のカードローンは、スピードが魅力です。

早ければ、申し込んでから実際にお金を借りられるようになるまでわずか数分~20分程度ということもあります。

金利は高めですが、急いでいる人にとっては有力な選択肢になるでしょう。

手続きはスマホ1つで済ませられる場合もあり、手軽です。

職場への電話(在籍確認)や自宅への郵送物などがない場合もあり、誰にも知られずに利用したい人にも向いているでしょう。

一般的に、銀行で借りるほど審査が厳しくないと言われることもありますが、総量規制の対象になるため年収の3分の1を超える借入はできません。

150万円を借りるには年収450万円以上が必要なため、収入が少ない人にとってはハードルが高めです。

消費者金融カードローンの選び方は「総量規制対象のローンで今すぐ即日で150万円を借りるならどこがおすすめ?」の章で詳しく説明していますので、今すぐ150万円が必要なひとはご参照ください。

銀行カードローン

銀行もカードローンを取り扱っています。消費者金融ほどのスピード感ではないものの、即日融資に対応している銀行もあります。

消費者金融より金利が低めなので、大きな金額を借りる場合や返済が長期に及ぶ場合でも利息が増えにくい点がメリットです。

銀行のカードローンは総量規制の対象になりません。

詳しい審査基準は公開されていませんが、場合によっては年収の3分の1以上の金額でも借りられる可能性があります。

ただし、職場への電話(在籍確認)が必須など、審査が厳格に行われていることが多いです。

数日程度は待てる余裕があり、できるだけ低金利で借りたい人に向いているでしょう。

楽天会員の人は楽天銀行スーパーローンがおすすめ!

- 楽天会員の人は入会で楽天ポイントが1,000ポイントもらえる

- 楽天銀行の口座開設不要!お手持ちの銀行口座や提携ATMで借入から返済まで可能

- 期間限定の金利半額キャンペーンなど特典が豊富

- 楽天会員ランクに応じて審査優遇を受けることができる※

楽天銀行スーパーローンについては「楽天銀行スーパーローンとは?」の記事をご参照ください。

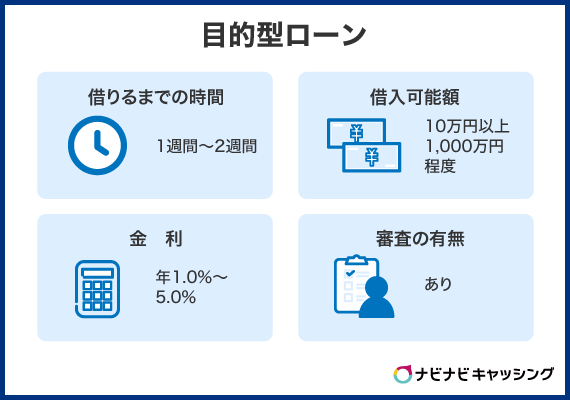

目的別ローン

目的別ローンとは、住宅ローン・自動車ローン・教育ローンなど、借りたお金の使い道が明確に決まっているローンのことです。

一般的なカードローンと違って使い道が制限される代わりに、金利が年1.0%~年5.0%程度と低く設定されています。

住宅ローンや自動車ローンは総量規制が適用されないため、150万円程度の借入であれば対応できることが多いです。

目的別ローンの契約の際は、見積書や請求書など使い道とその金額がわかる書類の提出を求められます。

その確認も踏まえての審査になるため、借りられるまで1~2週間かかるのが一般的です。

借りる目的が明確で、それに合った目的別ローンがある人、数週間程度待てる余裕がある人に向いているでしょう。

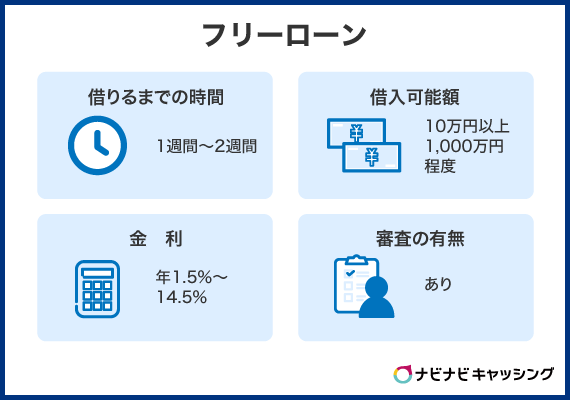

フリーローン

フリーローンは、使い道が自由(フリー)なローンです。

カードローンも使い道が自由ですが、フリーローンは契約時に一度だけ借りられる仕組み、カードローンは限度額の範囲ならいつでも何度でも借りられる仕組みになっている点が異なります。

一度だけしか借りられないのはデメリットのように感じるかもしれません。しかし、そのぶん金利は低めです。

また、借りすぎを防ぎやすく、返済に集中しやすいので、計画性に自信がない人でも安心して利用できるでしょう。

目的的ローン同様、借りられるまで1~2週間程度かかることがあるので、急いでいる場合は注意しましょう。

不動産担保ローン

土地や建物を所有している人なら、それらを担保に入れてお金を借りる「不動産担保ローン」も選択肢に入ります。

総量規制の対象外で、しかも有担保なので、多額の借入を実現しやすいのがメリットです。

ただし、借りられる金額は担保に入れる不動産の価値によって変動します。

その価値を見極めるための調査などにも時間がかかるため、借りられるまで1週間~1ヶ月ほどかかる場合もあります。

また、返済できなくなった場合は、担保とした不動産を失うことになります。

資産価値のある不動産を所有していて、1ヶ月程度の時間的余裕があり、返済できる見通しがある人に向いているでしょう。

おまとめローン・借り換えローン

おまとめローンや借り換えローンは、すでにどこかでお金を借りている人向けの選択肢です。

おまとめローンは複数社で借りている人が借金を一本化するためのローンで、借り換えローンは今より条件のいいローンに乗り換えるためのローンです。

審査は厳しめと言われるものの、うまくいけば返済の負担を抑えることができます。

なお、一定の条件を満たしたおまとめローンや借り換えローンは総量規制の例外となるため、年収の3分の1以上の金額を借りられる可能性があります。

今抱えている借入を整理したい人や、これ以上借入を増やさず返済に集中したい人に向いています。

ビジネスローン

ビジネスローンとは、個人事業主や法人経営者が事業資金を借りるためのローンです。

ビジネス用のため金額の大きな融資にも対応していることが多く、総量規制も適用されません。

使用目的などの条件を満たせば、150万を借りられる可能性も充分あるでしょう。

開業や事業継続のための費用が必要な人のためのローンなので、事業の実態がない場合やプライベートな費用に充てる場合の利用は通常できません。

審査の際に、経営状況を確認するための書類(確定申告書や決算書など)を求められるのが一般的です。

借りられるまで数日から2週間程度かかるものの、事業用の一般的な銀行融資に比べると早く借りられる傾向があります。

総量規制対象のローンで今すぐ即日で150万円を借りるならどこがおすすめ?

150万円を「どうしても今日中に借りたい!」と思ったとき、有力な選択肢となるのがカードローンです。

なかでも、大手消費者金融カードローンはスピード感があります。

「最短3分で借入可能」「平日21時までの契約完了で当日振込可能」などとしているところもあり、急いでいる人や緊急時にも役立つでしょう。

ただし、消費者金融のカードローンは総量規制の対象です。150万円借りるには少なくとも年収450万円以上である必要があります。

ここからは、スピードや利便性に定評のある大手消費者金融5社を具体的に見ていきましょう。

はじめてでも安心して借りたいなら「アコム」

アコムは三菱UFJフィナンシャル・グループの消費者金融で、人気も知名度も高い大手企業です。

はじめての申込みに関する電話相談は24時間365日いつでも受け付けている、オペレーターと画面を共有しての操作案内に対応しているなど、サポート体制も充実しています。

消費者金融での借入に不安がある人でも利用しやすいでしょう。

また、最短20分※での融資やスマホのみでの利用にも対応しています。

※お申込時間や審査によりご希望に添えない場合がございます。

安心感とスピード感を両立させたい人にもぴったりです。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

周囲にバレずに借りたいなら「アイフル」

アイフルは、誰にも知られずに内緒でお金を借りたい人におすすめの消費者金融です。

来店不要のWeb申込みが可能で、職場への電話が原則なしで、自宅への郵送物なしやカードレスでの利用にも対応しています。

そのほか、アプリアイコンの着せ替え(カモフラージュ)機能や、書類の発送や引き落としの際も社名を載せない工夫など、細かい点まで配慮が行き届いているのが嬉しいポイントです。

最短14分※で融資可能としているため、スピード面も充分でしょう。

※申込の状況によっては、希望に沿えない場合があります。

.png)

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短14分※ | 最短14分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

スピード重視なら「プロミス」

プロミスは「最短3分※で融資可能」としていて、スピードに優位性のある大手消費者金融のなかでも突出しています。

※お申込み時間や審査によりご希望に添えない場合がございます。

スマホ1つで手軽に申し込めて、スピーディーに借りられる可能性が高いでしょう。さらに、返済などの際にVポイントが貯まる&使えるのも特徴です。

また他の大手消費者金融と異なり、無利息期間の開始が初回借入日からとなるため、先に契約をしていても無利息期間を無駄にすることがありません。

「スピードと利便性重視」という人に最適でしょう。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

長い無利息期間で選ぶなら「レイク」

カードローンの中には、条件を満たせば一定期間のあいだ利息がかからずに済む期間(無利息期間)を設けているものがあります。

無利息期間は30日間程度の場合が多いですが、レイクはなんと「365日間※」にわたって無利息で借りることも可能です。

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

150万円の借入となると、返済が長期に及ぶことも考えられます。無利息期間が長ければ長いほど、利息の負担を抑えやすいでしょう。

レイクは審査は申込み後、最短15秒※、融資までWebで最短10分融資も可能※としています。

※21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込可能と明言している点も特徴です。

総合評価

- 3.6点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年4.5%~18.0% | 最大500万円 | 365日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 申込み後、最短15秒※ | Webで最短10分融資も可能※ | 〇 |

おすすめポイント

- Web完結申し込みOKでバレずに借入!

- レイクアプリでPayPayに手数料なしでチャージ・返済可能!

- 初めてWebでの契約で業界初の365日間無利息!※

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※審査時間・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

ATMで利用することが多いなら「SMBCモビット」

SMBCモビットは、SMBCグループの消費者金融です。最短15分※での融資が可能です。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

申し込みはWEBで完結します。

また提携しているATMの数は全国で約12万台(※2022年4月現在)にのぼります。三井住友銀行ATMでの借入や返済なら手数料無料です。

セブン銀行やローソン銀行でのスマホATM取引(カード不要でATMが使える機能)にも対応しています。

身近なATMでの利用を想定しているなら、有力な選択肢となるでしょう。

総合評価

- 3.5点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 最大800万円 | - |

| 審査時間 | 融資時間 | お試し審査 |

| 最短15分※ | 最短15分※ | - |

おすすめポイント

- 10秒で簡易審査結果がわかる!

- 本審査の結果が出るまで最短15分!※

- 最短即日融資が可能

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

総量規制対象外のローンで150万円を借りるならどこがおすすめ?

「150万円を借りたいけど、総量規制に引っかかりそうで不安」という人もいるでしょう。総量規制のルール上、他社での借入がある人や年収が低い人は、多額の借入が難しくなりやすいです。

では、総量規制の対象にならないローンにも目を向けてみましょう。

カードローンほどのスピード感や自由さがない場合が多いですが、条件が合えば低めの金利で多額の借入ができる場合もあります。

以下、どんな状況ならどのローンが向いているのか、具体例を挙げて紹介します。

返済をまとめたいなら「プロミス おまとめローン」

プロミスのおまとめローン(借換用ローン)は、他社での借入を1つにまとめることに特化したローンです。

金利は年6.3%~年17.8%、借りられる金額の上限は300万円です。

このローンを利用することで、今の借入先よりも金利を低くして利息の負担を軽減したり、返済日を1つにまとめて管理しやすくなったりする効果が期待できます。

低金利に借り換えたいなら「東京スター銀行 スターワン乗り換えローン」

東京スター銀行が提供している「スターワン乗り換えローン(おまとめローン)」は、金利が年率9.8%~年率14.6%※(※2025年7月1日現在)と一般的な消費者金融のカードローンなどと比べて低めに設定されています。

※東京スター銀行所定の審査により決定します。

「もっと低金利なローンに乗り換えたい」というときに便利でしょう。

複数の借入を一本化する「おまとめ」にも使えますし、複数の借入のうち金利が高いローンだけを借り換えるといった使い方も可能です。

住宅に関するお金を借りるなら「三菱UFJ銀行 住宅ローン」

三菱UFJ 銀行の住宅ローンは、住宅の購入や増改築、他社で借りた住宅ローンの借り換えなどに利用できます。

2025年7月に借りた場合の金利は、変動金利だと年0.595%~年0.675%、固定金利(10年固定)だと年1.88%~年1.96%などです。

住宅ローンは数あるローンの中でも特に金利が低めです。

団信(本人が亡くなったら借金ゼロになる仕組み)や提携会社の優待特典などが利用できる場合もあります。

車関連の費用が必要なら「住信SBIネット銀行 自動車ローン」

車に関する費用を借りるなら、自動車ローン(マイカーローン)です。

住信SBIネット銀行の自動車ローンは、ネットバンク(インターネット専業の銀行)ならではの金利の低さがポイントです。

2025年7月1日時点では、年2.275%~年4.475%となっています。

車を買うときはもちろん、バイクの購入、車検代、修理代、免許取得費用、カーナビやドラレコなどの設備購入費用などにも利用できます。

子どもの教育資金を用意したいなら「国の教育ローン」

子どもの進学費用や授業料、塾代、留学費用などに利用できるのが教育ローンです。

民間の金融機関でも提供されていますが、まずは日本政策金融公庫が取り扱っている「国の教育ローン」をチェックしてみるのがおすすめです。

国の制度なので、営利企業より金利が低めで、年収が低くても利用しやすいというメリットがあります。

2025年6月2日時点での金利は年2.45%~2.85%(固定金利・保証料別)です。

不動産を担保に入れられる「楽天銀行 不動産担保ローン」

不動産を担保に入れれば、金利の低さと高額融資を両立できる可能性があります。

楽天銀行の不動産担保ローンは、2025年7月時点の金利が年1.77%~年10.53%(固定金利・5年ごとに見直し)で、借りられる金額は100万円以上1億円未満です。

不動産担保ローンは時間がかかることが多いですが、楽天銀行では事前審査の結果が最短で翌営業日にわかり、融資までは最短3週間と比較的スピーディーに進められます。

個人事業主・法人経営者なら「ドコモファイナンス BUSINESS LOAN」

NTTドコモグループのドコモファイナンスが提供する「BUSINESS LOAN」は、個人事業主や法人経営者向けですが、事業用の資金調達としてはもちろん、プライベートでも利用できるのが特徴です。

しかも、何度も借りられる「カードローン型」と1回のみの「完結型」の2種類から、自分の都合に合わせて選択できます。

完結型の方が金利は低めで、年4.8%~年17.6%となっています。

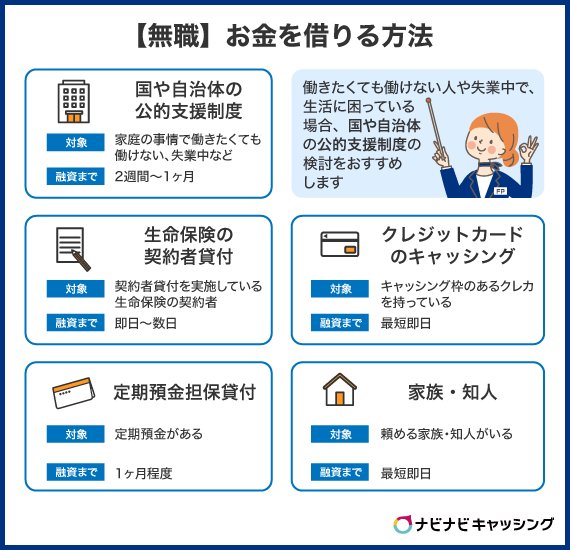

無職やブラックが150万円を借りる方法はある?

無職の人や、過去に自己破産しているなど信用情報に傷がある人(いわゆるブラック)は、一般的にはお金を借りるのが難しいです。

しかし、たとえば不動産担保ローンのように「担保」を提供できる場合や、配偶者の収入をもとに審査を行う「配偶者貸付」を利用できる場合などは、借りられる可能性があります。

また、民間の金融機関のローンが利用できなくても、国や自治体の支援制度(生活福祉資金貸付など)の対象になるケースもあります。

支援制度を利用すれば無金利もしくは低金利で借りられることもあるので、地域の社会福祉協議会や役場の福祉窓口などで相談してみるとよいでしょう。

150万円を借りたときの返済シミュレーション

150万円を借りたら、毎月いくらずつ、いつまで返すことになるのか、利息の負担はどうなのか、あらかじめ知っておきましょう。

ここでは日本貸金業協会の「返済シミュレーション」をもとに試算します。

| 返済回数 | 36回 |

|---|---|

| 1回あたりの返済額 | 5万4,229円 |

| 利息の合計 | 45万2,203円 |

| 返済総額 | 195万2,203円 |

上記の例では、借りた金額が150万円でも、完済までに必要な金額は200万円近くになることがわかります。

借入額が大きい場合や返済期間が長い場合、利息が大きく膨らみやすいので注意が必要です。

| 返済回数 | 60回 |

|---|---|

| 1回あたりの返済額 | 3万8,091円 |

| 利息の合計 | 78万5,336円 |

| 返済総額 | 228万5,336円 |

シミュレーション1よりも返済期間が長くなった場合の例です。

毎月の返済額が少なくなり、負担が減ったように感じるかもしれませんが、支払うべき利息や返済総額は30万円以上も増えています。

| 返済回数 | 60回 |

|---|---|

| 1回あたりの返済額 | 3万4,903円 |

| 利息の合計 | 59万4,077円 |

| 返済総額 | 209万4,077円 |

シミュレーション2と借入額や返済期間は同じですが、金利が異なります。

この例では、年4.0%の金利差で、返済総額が20万円ほど少なくなっていることがわかります。

返済の負担を抑えるには、なるべく金利の低い方法で借りることが有効です。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

150万円を借りるときの注意点

150万円というまとまった金額を借りる場合、注意しておきたい点があります。ポイントは以下の3つです。

- 本当に150万円も必要なのかよく考え、借りすぎない

- 金利と返済総額を意識する

- 返済計画を立て、確実に返済できる見込みがあることを確認する

いずれも「150万円を借りられたけど、返済できなくなってしまった」という事態を防ぐために必要なことです。

返済を滞納した場合、遅延損害金というペナルティ的な費用を支払うことになったり、将来のローンやクレジットカードの審査に悪影響を及ぼしたりします。

最悪の場合、給料や資産が差し押さえられたり、自己破産に追い込まれたりすることも。

なお当然ですが、どうしても借りたいからといって、闇金(違法業者)に手を出すのは絶対にやってはいけません。

犯罪に巻き込まれ、余計に苦しい思いをするからです。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |

まとめ

「どうしても150万円を借りたい」と思ったとき、方法はたくさんあります。大切なのは、その中から今の自分の状況や希望に合った方法を選ぶことです。

たとえば時間的な余裕がなく、すぐにでもお金を借りたいなら、スピード面に強みがある「大手消費者金融」が向いているでしょう。

より金利を低く抑えたいなら「銀行のカードローン」、車の購入費用など目的が明確なら「目的別ローン」といった方法もあります。

150万円という大金を借りる場合、思った以上に利息が膨らんで返済が困難になるケースもあるため注意が必要です。

あらかじめ利息や返済期間をよく確認し、返済計画を立てたうえで検討したいところです。

大変なとき、焦っているときこそ、落ち着いて冷静に判断しましょう。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!