どうしても50万円が必要な状況に陥り、「審査なしで借りられないか」「ブラックリスト入りしていても貸してくれるところはないか」と考える人もいることでしょう。

50万円を借りる方法は8つあるため、状況に合わせた適切な選択肢を見つける必要があります。どれほど急いでいても「審査なし」で50万円を貸してくれる正規の金融機関は存在せず、甘い言葉で誘う個人間融資やヤミ金は絶対に避けてください。

なお、カードローンの審査で50万円を借りるには、総量規制のルール上、年収がいくらあるか(最低150万円以上)や、現在滞納中でないことなどの条件を満たさなければなりません。

もしこれらの条件をクリアしており、今すぐ現金が必要なのであれば、即日融資に対応している大手消費者金融カードローンを利用すれば、今日中に50万円を用意することも可能でしょう。

本記事では、50万円を借りるための8つの方法と審査を通過するための具体的な条件、今すぐ現金が必要な人におすすめの大手消費者金融カードローンについて詳しく解説します。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |

50万円を借りる8つの方法【一覧表付き】

| 50万円を借りる方法 | 金利の目安 | 審査の有無 | 借りるまでの必要日数 |

|---|---|---|---|

| 親・親戚・知人から借りる | 応相談 | なし | 即日~ |

| 銀行カードローン | 年1.5%〜15.0% | あり | 数日〜1週間 |

| 消費者金融カードローン | 年3.0%〜18.0% | あり | 最短即日 |

| 目的型ローン | 年1.0%〜5.0% | あり | 1週間〜2週間 |

| フリーローン | 年1.5%〜14.5% | あり | 1週間〜2週間 |

| 生命保険の契約者貸付 | 年2.0%〜6.0% | なし | 即日〜数日 |

| 公的機関 | 年0%〜3.0% | あり | 2週間〜1ヶ月 |

| おまとめローン | 年3.0%〜15.0% | あり | 1週間〜2週間 |

※当サイト「ナビナビキャッシング」が各社を調査した結果による総合的な判断で判定したものであり、すべてのケースに当てはまるわけではありません

金利や審査の有無、借り入れまでにかかる時間は、50万円を借りる方法によって異なります。

「今すぐ50万円が必要なのか?」「使い道は限定されていいのか?」「返済負担(利息)はどの程度許容できるのか?」などを考え、適切な方法を選びましょう。

ここでは8つの借入方法をわかりやすく解説します。

親・親戚・知人から借りる

| 50万円を借りる方法 | 金利の目安 | 審査の有無 | 借りるまでの必要日数 |

|---|---|---|---|

| 親・親戚・知人から借りる | 応相談 | なし | 即日~ |

お金を借りる先として、多くの方が真っ先に思い浮かべるのが「親や兄弟、友達」かもしれません。確かに利息が不要だったり、金融機関よりも気軽に相談しやすかったりするケースは多いと思います。

しかし、50万円という金額は少額とは言えず、貸す側にとっても心理的・経済的負担が大きくなり、今後の人間関係を損なうリスクがあります。

また、消費者庁の資料では「借金の肩代わりは、本人の回復の機会を奪ってしまいますので、家族が借金の問題に直接関わることのないようにしましょう。」といった注意喚起もあります。

以上のことを考慮すると、金融機関や公的機関を利用してお金を借りる方が、現実的な選択肢だといえるでしょう。

銀行カードローン

| 50万円を借りる方法 | 金利の目安 | 審査の有無 | 借りるまでの必要日数 |

|---|---|---|---|

| 銀行カードローン | 年1.5%〜15.0% | あり | 数日〜1週間 |

銀行というと、「審査が厳しそう」とか「個人への貸し出しはあまりしないのでは?」というイメージがありるかもしれませんが、カードローンに関してはそれほどのことはありません。

特に50万円までの借入審査であれば、数あるローンの中でも最も借りやすい方法の一つと言って良いでしょう。

金利の目安は年1.5%〜15.0%と、消費者金融の年3.0%〜18.0%より低い設定です。しかし、決して低金利ではないので「緊急一時的な利用」に適しています。

なお、銀行カードローンは、ほとんどの場合「即日融資」には対応していません。どうしてもその日のうちにお金が必要なのであれば消費者金融カードローンを検討してください。

銀行カードローンで50万円を借りたい人におすすめは楽天銀行スーパーローン

「金利が低いのは魅力的だけど、やっぱり銀行カードローンの審査は厳しそうで不安」という人には、楽天会員ランクに応じて審査が優遇される※楽天銀行スーパーローンがおすすめです。

※一部例外があります。

楽天銀行スーパーローンは、入会で楽天ポイントが1,000ポイントもらえ、タイミングによっては金利半額などのキャンペーンも実施されているため、お得に借入できます。

↓↓↓楽天銀行スーパーローンのお得なキャンペーンを確認する↓↓↓

.png)

総合評価

- 3.2点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年1.9%~14.5% | 最大800万円 | なし |

| 審査時間 | 融資時間 | お試し審査 |

| 最短即日※ | 最短即日から | × |

おすすめポイント

- 年会費・入会金0円!

- スマホで簡単申込!

- 月々2,000円から返済可能!

※審査時間:審査完了までは個人差があります。また土日祝は営業していません。

消費者金融カードローン

| 50万円を借りる方法 | 金利の目安 | 審査の有無 | 借りるまでの必要日数 |

|---|---|---|---|

| 消費者金融カードローン | 年3.0%〜18.0% | あり | 最短即日 |

正規の金融機関で即日融資を受けるのであれば、事実上消費者金融カードローン一択となります。

特に大手5社の「アコム」「プロミス」「アイフル」「SMBCモビット」「レイク」であれば、土日祝日でも即日融資に対応可能です。

※申込時間帯や審査状況によっては翌日以降の融資となる場合もあります

|

|

|

|

|

ただし、消費者金融カードローンは年収の3分の1を超える金額を融資できない「総量規制」という決まりがあります。

50万円を借りたいと思うなら、年収150万円以上必要です。

さらに、他社からの借入金額やクレジットカードのキャッシングなどの合計金額と、今回希望する50万円が自分の年収の3分の1以下でなくてはなりませんので注意してください。

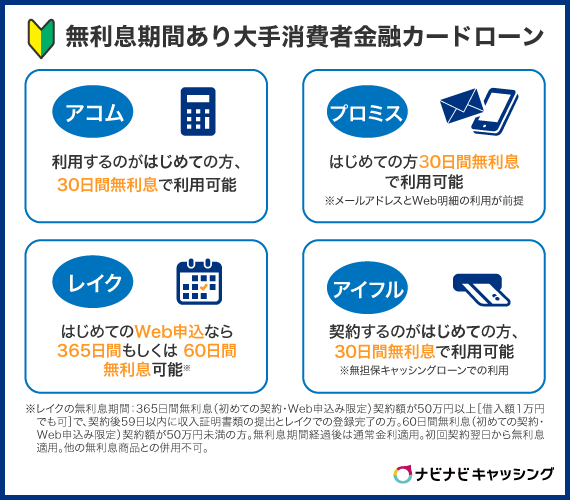

初回利用者は「無利息期間サービス」で金利0で50万円の借入が可能

SMBCモビットを除く大手消費者金融4社では、初回利用者であれば「無利息期間サービス」が利用できます。

数カ月以内に完済予定なら、無利息期間を活用することで銀行カードローンよりもお得に借入できるでしょう。

とくに、通常契約日の翌日から適用される無利息期間が借り入れ日翌日から適用されるプロミスなら、無利息サービスを無駄なく活用して返済負担を軽くすることができますよ。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

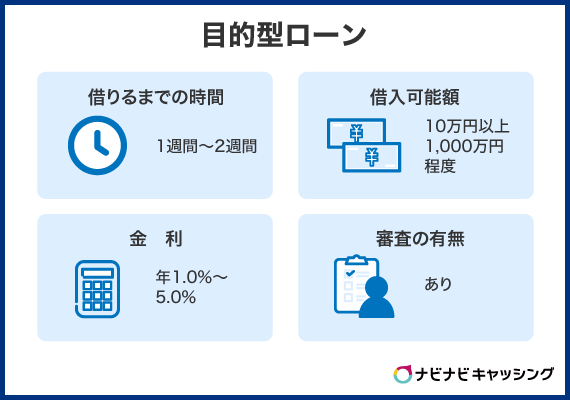

目的型ローン

| 50万円を借りる方法 | 金利の目安 | 審査の有無 | 借りるまでの必要日数 |

|---|---|---|---|

| 目的型ローン | 年1.0%〜5.0% | あり | 1週間〜2週間 |

お金の使いみちが決まっていて、時間に余裕がある場合は「目的型ローン」もおすすめです。

目的型ローンは「住宅」「リフォーム」「教育」「マイカー」などの定番ローン以外にも、銀行によっては「ブライダル」「デンタル」「トラベル」などのローンも用意されていることがあります。

基本的に使いみちが自由なカードローンやフリーローンよりも低金利設定の傾向です。しかし、審査に時間がかかることも多いので、支払期日に間に合うかのチェックが不可欠です。

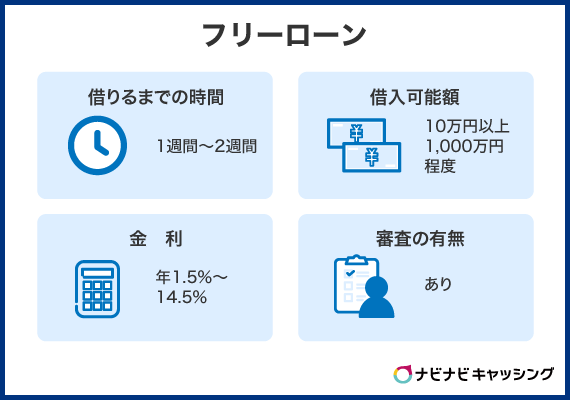

フリーローン

| 50万円を借りる方法 | 金利の目安 | 審査の有無 | 借りるまでの必要日数 |

|---|---|---|---|

| フリーローン | 年1.5%〜14.5% | あり | 1週間〜2週間 |

「50万円を1回だけでいいので借入したい」という場合は、フリーローンもおすすめです。フリーローンでは、追加借入は基本的にできないため、50万円を借りた後は返済だけを行うことになります。

目的方ローンとは違ってお金の使いみちが自由な上に、金利もカードローンと同等か、やや低金利の設定が中心です。

なお、使いみちが自由と言っても、申込時に申告した使いみち以外には使えないことがあります。また、銀行から「直接振込による支払い」や、「領収書の提出」などが求められるケースもあるので、何にいくら必要なのかをしっかりと把握しておいてください。

生命保険の契約者貸付

| 50万円を借りる方法 | 金利の目安 | 審査の有無 | 借りるまでの必要日数 |

|---|---|---|---|

| 生命保険の契約者貸付 | 年2.0%〜6.0% | なし | 即日〜数日 |

50万円が今すぐ必要で、かつ、生命保険に加入している場合は「契約者貸付制度」の活用も選択肢の一つです。

契約者貸付制度は、終身保険や養老保険などの解約返戻金がある契約で、解約返答金一定の範囲内で資金を借りられる制度です。

借入限度額は、解約返戻金の70%~80%程度が一般的です。つまり、50万円を借りるには、少なくともそれ以上の解約返戻金が積み立てられている必要があります。

解約返戻金が50万円以上になるまでに必要な期間は、保険の種類・契約内容・毎月の保険料によって大きく異なりますが、一般的な貯蓄型生命保険(終身保険や養老保険など)では「数年~10年以上」が目安といえます。

例えば、月1万円の保険料なら5年で60万円の払込となり、返戻率が70%なら約42万円、80%なら約48万円が目安です。

ただし、実際の返戻率は保険商品や経過年数によって異なるので注意してください。

返済期限や金利は保険会社によって異なるため、利用前に契約内容を確認しましょう。なお、契約者貸付は信用情報に登録されないため、他の借入に影響しにくい点もメリットです。

公的機関

| 50万円を借りる方法 | 金利の目安 | 審査の有無 | 借りるまでの必要日数 |

|---|---|---|---|

| 公的機関 | 年0%〜3.0% | あり | 2週間〜1ヶ月 |

国や都道府県、市区町村などの公的な制度でお金を借りられる場合があります。

ただしお金を借りるための利用条件が厳格に決められていることが多く、誰でも気軽に借りられるというわけではありません。

条件があえば比較的有利な条件で借りられるので、お住いの地域の市区町村公式サイトなどで調べてみるといいでしょう。

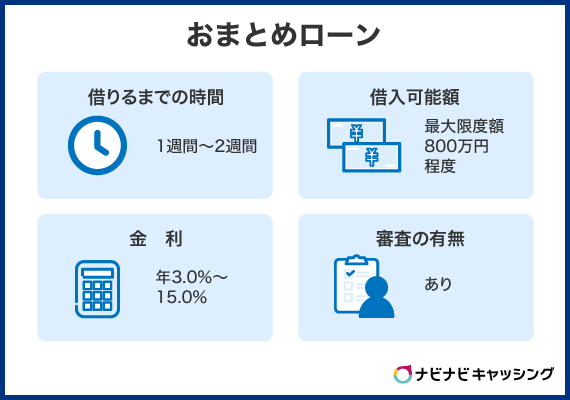

おまとめローン

| 50万円を借りる方法 | 金利の目安 | 審査の有無 | 借りるまでの必要日数 |

|---|---|---|---|

| おまとめローン | 年3.0%〜15.0% | あり | 1週間〜2週間 |

50万円を借りたい人の中には、すでに複数の借入があり、その返済が重荷になっているケースもあるでしょう。そうした場合は「おまとめローン」がおすすめです。

おまとめローンは、複数の借入を1本化し、返済負担を軽減するための借り換え専用ローンです。

消費者金融でのおまとめローンは、貸金業法に基づき「総量規制の例外」として取り扱われ、一定の条件を満たせば年収の3分の1を超える金額でも借入が認められる可能性があります。

.png)

金利が下がることで月々の返済額が減り、返済計画の見直しにもつなが流転がメリットです。

ただし、おまとめローンの審査は通常より厳しく、すべての人が利用できるとは限りません。信用情報や収入状況を事前に確認し、無理のない借入かどうか慎重に判断することが重要です。

カードローンの審査で50万円を借りられる条件は?

消費者金融でも銀行でも、ローンを使って50万円を借りるには、審査に通る必要があります。

審査は、さまざまな角度からチェックした上で、総合的に判断するものです。そのため、「この条件なら絶対に借りられる」といったような基準はありません。

しかし、貸金業法の内容や各社の申込画面、対象者の条件などから、50万円を借りるためのポイントをおおよそ予測することは可能と考えます。

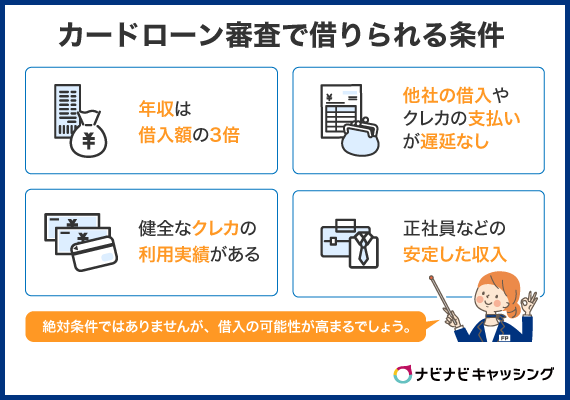

50万円を借りることができる条件

- 年収が「最低でも」200万円~300万円以上ある

- 他社の借入やクレジットカードの支払いが遅延していない

- 健全なクレジットカードの順調な利用実績(クレヒス)がある程度ある

- 公務員や中堅以上の正社員など、安定した収入が確実にあると見込まれること

※筆者の実務経験や利用者の口コミ等からの全体的な推定のため、実際には異なる場合もあります

上記は絶対条件とは言い切れませんが、すべてクリアすることで50万円を借りられる可能性が高まるでしょう。審査は受けてみないとわからないため、あくまでも参考として考えておくようにしてください。

今すぐ50万円が必要な人は即日融資ができる「大手消費者金融カードローン」がおすすめ

銀行カードローンは、申し込みをしたその日のうちにお金を借りられる「即日融資」にはほとんどの場合、対応していません。警察庁の反社会勢力データーベースへの照会が義務付けられている関係で、銀行カードローンの審査が厳格化され、審査が長くなる傾向にあるからです。

一方で、消費者金融であれば、データーベース照会の義務もないため、基本的に即日融資に対応してくれます。

※申込時間帯や審査状況によっては翌日以降の融資となる場合があります

ここでは、大手消費者金融カードローン5社を例にして、借入条件などを解説します。

消費者金融カードローンで50万円を借りたときの返済条件を比較

基本スペックは似た部分も多いですが、よく見ていくと意外と違う面もあります。

50万円を借りた場合の「金利」「毎月の返済額」「総返済額」の3つを確認してみます。

| ブランド名 | 金利 | 毎月の最低返済額 | 総返済額 |

|---|---|---|---|

| プロミス | 年2.5%~年18.0% |

1万3,000円 ※借入後残高✕2.53%で1,000円未満切り上げ |

75万1,057円 |

| アコム | 年2.4%~年17.9% |

1万5,000円 ※借入残高の3%以上 |

69万8,327円 |

| アイフル | 年3.0%~年18.0% | サイクル制:1万5,000円以上 約定日制:1万3,000円以上 |

75万1,608円 |

| レイク | 年4.5%~年18.0% | 1万3,000円以上 | 74万5,035円 |

| SMBCモビット | 年3.0%~年18.0% | 1万3,000円以上 | 75万1,057円 |

※総返済額は当初の最低返済額のみで完済

※上限金利を適用

※無利息期間は考慮なし

※うるう年は考慮なし

金利の幅が大きく見えますが、50万円の初回借入では一番大きい金利(上限金利)が適用されると考えてOKです。

毎月の最低返済額は、「返済日には最低でもこの金額を返済してください」という金額のことです。利用残高に応じて最低返済額が変動します。

総返済額は、最低返済額のみで返済したケースを今回は算出しています。毎月の返済金額を増やし、返済期間が短くなれば、総返済額も大きく変わってきます。

大手消費者金融カードローンの5社では、最低返済額以上であれば返済額は利用者が自由に決められます。各社とも必要最低限の金額に抑えているので、最低返済額の返済だけで満足していると、返済がなかなか終わらずに支払利息がどんどん増えてしまいます。

「おサイフがピンチの月は最低返済額でやりすごし、他の月はできるだけ多めに返済する」ことや「できるだけ早く返済する」ことなどで、上手に利用すると良いでしょう。

大手消費者金融からお金を借りる方法

50万円までの借入なら収入証明書類の提出は原則不要

消費者金融会社が守らなければならない法律に「貸金業法」があります。貸金業法の第十三条では、次の場合に「収入を証明する書類」の提出が義務付けられています。

- 借入金額が1社で50万円を超える場合

- 借入金額が複数の会社の合算で100万円を超える場合

「50万円を超える」というのは50万1円からのことで、50万円ピッタリは含みません。

つまり、50万円の借入までならば収入証明書の提出の義務はないのです。(複数社から借入がある場合は、合計100万円まで)

ただし、50万円までの借入であっても、審査の必要に応じて提出の協力を求められるケースもあります。

その場合、絶対に収入証明書類の提出をしなければならないわけではありませんが、提出に協力したほうがいいのは言うまでもありません。

50万円は即日融資のギリギリの金額

消費者金融に限らずどのカードローン会社においても、借入限度額が50万円を超えると審査のハードルがグッと高くなる傾向です。

特に初回申し込みの場合は、審査によって10万円~30万円程度に限度額が抑えられることが多く、50万円の限度額が得られるのはむしろ「良い結果」と考えるくらいが無難です。

実際に日本貸金業協会が実施した個人向けのアンケート調査によると、カードローン利用者のうち6割以上は50万円以下の借入残高に収まっています。

画像引用:日本貸金業協会「資金需要者の現状と動向に関する調査結果報告(令和元年度)」【残高区分別の消費者向無担保貸付残高のある人数構成比】より

また、借入残高が50万円を超えているケースでも、「後から増額」や「2社目で借りた」というケースが多く含まれています。

そのため50万円が必要であれば、複数の消費者金融から融資を受けることも考慮してください。

今すぐお金を借りたい人はこちらをチェック

消費者金融の無利息期間サービスを活用すれば利息がお得になる

大手消費者金融のプロミス、アコム、アイフル、レイクでは、初回申込の人に限り無利息期間サービスが利用できます。

無利息期間サービスというのは、文字どおり、指定された期間中は借入金額に対しての利息が1円もかからないサービスです。

「プロミス」「アコム」(※)「アイフル」では最大30日間、レイクでは365日間※もの無利息期間が設定されています。

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

極端な話、50万円を借りても無利息期間内に全額を完済できるのであれば、返済は50万円だけでOKです。

無利息期間を過ぎた場合でも、過ぎた日数分だけ利息を支払えば良いので無駄がありません。

また、半年程度の短期で完済する場合も、無利息期間を活用すれば銀行カードローンよりもお得に借入可能です。

| 無利息期間あり・即日融資OKの 大手消費者金融はこちら | |

|---|---|

| アコム | アイフル |

| プロミス | レイク |

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

初めてカードローンの申込をする際、実績がないこともあり、借入金額が希望よりも少なくなることが予想されます。もし、希望金額に満たない、という場合は複数のカードローン会社からの借入も検討してください。 また、消費者金融系カードローンの中には「無利息期間」を設けているところも少なくありません。期間内で完済できれば利息0円で利用できます。このような制度を賢く使っていきましょう。

完済まで半年以上かかる予定で低金利で50万円を借りたい人は「銀行カードローン」がおすすめ

50万円を同じ期間借りた場合、もちろん低金利のところで借りたほうが、支払利息を節約できます。

銀行カードローンの金利を消費者金融と比較すると、年3.0%前後も抑えられた設定です。

しかし、銀行カードローンには(ごく一部をのぞき)無利息期間サービスがないため、単純に銀行カードローンのほうがお得とは言い切れません。

目安としては、完済まで半年~1年以上かかる場合には、無利息期間が無くとも銀行カードローンのほうが利息を節約できる可能性が高くなります。

銀行カードローンで50万円を借りたときの利息を比較

銀行カードローンは、基本的に消費者金融のカードローンよりも低金利の設定です。

しかし、毎月の最低返済額も消費者金融より低めに設定されているため、最低返済額で満足していると総返済額が消費者金融よりも増えてしまうこともあります。

さらに多くの銀行カードローンでは、返済が進んで残高が少なくなると最低返済額が減る「返済後残高スライド方式」なので、返済しても一向に元金が減らないということにもなってしまうので注意が必要です。

| ブランド名 | 金利 | 毎月の最低返済額 | 総返済額 |

|---|---|---|---|

| 三菱UFJ銀行カードローンバンクイック | 年1.4%~年14.6% | 1万円以上 | 77万5,050円 |

| 三井住友銀行 カードローン | 年1.5%~年14.5% | 1万円以上 | 77万1,542円 |

| みずほ銀行カードローン | 年2.0%~年14.0%※1(基準金利) | 6,000円以上 | 212万173円 |

| 楽天銀行スーパーローン | 年1.9%~14.5%※2 | 1万円以上 | 77万1,600円 |

| auじぶん銀行カードローン | 年1.38%~17.4%※3 | 1万円以上 | 90万2,230円 |

※銀行カードローンは返済後残高によって返済額が変動することが多いですが、こちらのシミュレーションでは条件を揃えることを優先し返済額の変動は考慮しません

※総返済額は当初の最低返済額のみで完済&上限金利適用を想定し、元利均等返済方式で算出

※1.住宅ローンの利用で、みずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。借入金利は利用限度額に応じて異なります。

※2.通常金利の場合

※3.表示金利は、「カードローンau限定割 誰でもコース」です。通常金利(年1.48%~17.5%)、カードローンau限定割 誰でもコース(年1.38%~17.4%)、カードローンau限定割 借り換えコース(年0.98%~12.5%)

みずほ銀行カードローンは銀行カードローンのなかでも金利が抑えられていますが、毎月の最低返済額だけで完済するとなると総返済額は驚きの200万円超となってしまいます。

実際には返済が進むにつれて最低返済額はさらに下がりますから、計算上の総返済額はさらに増えてしまうのです。

銀行カードローンを上手に使いこなすには「最低返済額よりも多めに返済する意識」が大切です。

総合評価

- 3.2点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年1.9%~14.5% | 最大800万円 | なし |

| 審査時間 | 融資時間 | お試し審査 |

| 最短即日※ | 最短即日から | × |

おすすめポイント

- 年会費・入会金0円!

- スマホで簡単申込!

- 月々2,000円から返済可能!

※審査時間:審査完了までは個人差があります。また土日祝は営業していません。

銀行も50万円を超える借入を申込む時には収入証明書類が必要

銀行は「銀行法」という法律があるので、貸金業法は本来なら関係ありません。実際に少し前までは300万円まで収入証明書不要という銀行カードローンも多くあったほどです。

しかし、銀行によるカードローンの貸しすぎが問題となり、金融庁の強力な指導により書類の提出基準が厳格化されました。

そのため現在では消費者金融と同じ50万円を超える借入申込の場合に収入証明書類の提出が必須の流れとなっています。

※参照:平成30年8月22日金融庁報道発表資料「銀行カードローンの実態調査結果について」図表Ⅳ:検査実施先の業務運営の改善状況より

消費者金融と銀行のカードローンの最低返済額と金利を比較

消費者金融カードローンと銀行の返済条件をあらためて比較してみましょう。

こちらでは総返済額のかわりに利息総額を表示してみました。

| ブランド名 | 上限金利 | 最低返済額 | 返済回数 | 利息総額 |

|---|---|---|---|---|

| プロミス | 年18.0% | 借入後残高✕2.53%※ 1,000円未満切り上げ (1万3,000円以上) |

58回 | 24万6,160円 |

| アコム | 年17.9% | 借入残高の3%以上 (1万5,000円以上) |

47回 | 19万8,327円 |

| レイク | 年18.0% | 1万3,000円以上 | 58回 | 24万5,035円 |

| SMBCモビット | 年18.0% | 1万3,000円以上 | 58回 | 25万1,085円 |

| 三菱UFJ銀行カードローンバンクイック | 年14.6% | 1万円以上 | 78回 | 27万5,050円 |

| 三井住友銀行 カードローン | 年14.5% | 1万円以上 | 78回 | 27万1,542円 |

| みずほ銀行カードローン | 年14.0%※1 |

6,000円以上 | 309回 | 162万173円 |

| 楽天銀行スーパーローン | 年14.5%※2 | 1万円以上 | 78回 | 27万1,600円 |

| auじぶん銀行カードローン | 年17.4%※3 | 1万円以上 | 91回 | 40万2,230円 |

※総返済額は当初の最低返済額のみで完済&上限金利適用を想定し元利均等返済方式で算出

※無利息期間は考慮していません

※最低返済額は50万円借入時を想定(アコムの場合は契約極度額50万円を想定)

※1.住宅ローンの利用で、みずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。借入金利は利用限度額に応じて異なります。

※2.通常金利の場合

※3.表示金利は、「カードローンau限定割 誰でもコース」です。通常金利(年1.48%~17.5%)、カードローンau限定割 誰でもコース(年1.38%~17.4%)、カードローンau限定割 借り換えコース(年0.98%~12.5%)

上限金利の最も低いみずほ銀行カードローンの返済回数と利息総額を見ると、計算間違いでは?と一瞬疑ってしまうほどです。この原因はたったひとつ、他の金融機関に比べて「最低返済額が少なすぎること」につきます。

もちろん、みずほ銀行の返済額を、他の金融機関と同等にすれば、返済額をより抑えることができます。

どのカードローンであっても最低返済額の返済だけでは不十分で、積極的に多めに返済していくことの大切さを実感できるのではないでしょうか。

比較的低金利の銀行カードローンであっても、計画的に返済を進めないと全然お得にならないことをぜひ覚えておいてください。

総合評価

- 3.2点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年1.9%~14.5% | 最大800万円 | なし |

| 審査時間 | 融資時間 | お試し審査 |

| 最短即日※ | 最短即日から | × |

おすすめポイント

- 年会費・入会金0円!

- スマホで簡単申込!

- 月々2,000円から返済可能!

※審査時間:審査完了までは個人差があります。また土日祝は営業していません。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

銀行カードローンのメリットは何といっても金利の低さです。消費者金融よりも4.0~5.0%ほど低めに設定されていることも珍しくありません。また、住宅ローン等の利用がある方には金利優遇なども用意されています。 しかし、即日審査・融資ができないため、急ぎの融資を希望している方には不向きといえます。 融資までに時間がかかっても構わない、という場合に銀行を検討してはいかがでしょうか。お急ぎの場合は消費者金融系のカードローンを選びましょう。

まとめ

こちらの記事では50万円を借りる方法を中心に解説しました。

最後にもう一度、大切なポイントを振り返ります。

- 50万円を借りるには、目的や必要時期に応じて最適な方法を選ぶ

- 即日融資などできる限り早く50万円を借りたいなら大手消費者金融

- 半年程度で返せる見込みがあるなら、無利息期間サービスが活用できる消費者金融

- 半年以上の長期返済を考えているなら、比較的金利が低い銀行カードローン。しかし最低返済額で満足してはダメ

これらのことを理解していただいたことで、あなたが50万円を借りる最適な方法を判断できるようになったことでしょう。

なお「借金をする」ということは「返済の責任を負う」ということでもあります。

実際に借りる前に、どのくらいの期間で完済するのか等をしっかり検討し、上手に返済を進めるようにしてください。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |