「どうしても5万円が必要だけれど、審査に通るか不安」「すぐに借りれる方法はある?」と、焦りや不安を抱えている方も多いのではないでしょうか。

実は、金融機関のローン以外に目を向ければ、審査なしで今すぐ5万円を調達する方法は質屋や親族からの借入など4つ存在します。

しかし、確実に即日で5万円を借りたい場合、融資スピードに優れた大手消費者金融カードローンを利用するのが最もおすすめな選択肢です。

反対に、銀行カードローンは即日融資には対応していないため、今すぐお金が欲しい人にはおすすめできません。

各サービスの実態を正しく理解し、無審査を謳う違法業者を避けながら、自分の状況に合った手段を冷静に選ぶことが何よりも重要です。

本記事では、審査なしで5万円を用意する具体的な4つの方法から、即日融資に最適な消費者金融の特徴、絶対に手を出してはいけない危険な行動までを詳しく解説します。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |

審査なしで今すぐ5万円を借りる方法は4つ

「審査に落ちたくない」「できるだけ簡単に借りたい」などの理由で、審査なしで5万円を借りる方法を探したい人もいることでしょう。

ここでは、審査なしで5万円を借りられる4つの方法を紹介します。

| 5万円を借りる方法 | 借入までの時間 | 金利 |

|---|---|---|

| クレジットカードでキャッシングをする | 最短即日 | 年15.0%〜18.0%程度 |

| 生命保険の契約者貸付制度で借りる | 即日〜数日 | 年2.0%〜6.0%程度 |

| 家族や友人から借りる | 即日〜 | 応相談 |

| 質屋でお金を借りる | 即日〜 | 月1.25%~1.50%程度 |

- クレジットカードのキャッシング枠がある場合は「キャッシング(クレジットカード)」がおすすめ

- 解約返戻金のある生命保険に加入している場合は「生命保険の契約者貸付制度」がおすすめ

- お金を借りられる関係性の人がいるの場合は「家族や友人から借りる」のがおすすめ

- 質屋に預けられる価値のあるものを所有している場合は「質屋でお金を借りる」のがおすすめ

クレジットカードでキャッシングをする

| 5万円を借りる方法 | 借入までの時間 | 金利 |

|---|---|---|

| クレジットカードでキャッシングをする | 最短即日 | 年15.0%〜18.0%程度 |

キャッシング枠付きのクレジットカードがあれば、最短即日で5万円を借りることが可能です。カード発行時に審査を受けていれば、借入時には審査なしで利用できます。

審査なしのため気軽に借入できるように感じるかもしれませんが、キャッシングの金利は年15.0%〜18.0%程度が目安で、決して低い金利ではありません。5万円を借りた後に「利息が多すぎる!」とならないように、所有しているクレジットカード会社の返済シミュレーションなどで、返済計画を確認しておくとよいでしょう。

なお、キャッシング枠はショッピング枠との合算になります。カード全体で限度額に達している場合は、これ以上の借入はできない点に注意してください。

生命保険の契約者貸付制度

| 5万円を借りる方法 | 借入までの時間 | 金利 |

|---|---|---|

| 生命保険の契約者貸付制度で借りる | 即日〜数日 | 年2.0%〜6.0%程度 |

生命保険の契約者貸付制度は、保険契約を継続したまま解約返戻金の一定範囲内でお金を借りられる制度のことです。

借りられる金額は、解約返戻金に対しての7割〜8割程度が目安です。一般的な貯蓄型生命保険(終身保険や養老保険など)で、月々の保険料が5,000円~1万円程度の場合、契約から1年~数年程度で5万円を借りられるケースが多いでしょう。

なお、契約者貸付制度を利用すると借入額に対して利息が発生するため、利息負担分は想定しておく必要があります。金利は年2.0%〜6.0%程度であるため、クレカのキャッシング枠を利用するよりは、低金利で借りることが可能です。

解約返戻金よりも利息が多くなると、生命保険の契約が失効になるため注意してください。

家族や友人から借りる

| 5万円を借りる方法 | 借入までの時間 | 金利 |

|---|---|---|

| 家族や友人から借りる | 即日〜 | 応相談 |

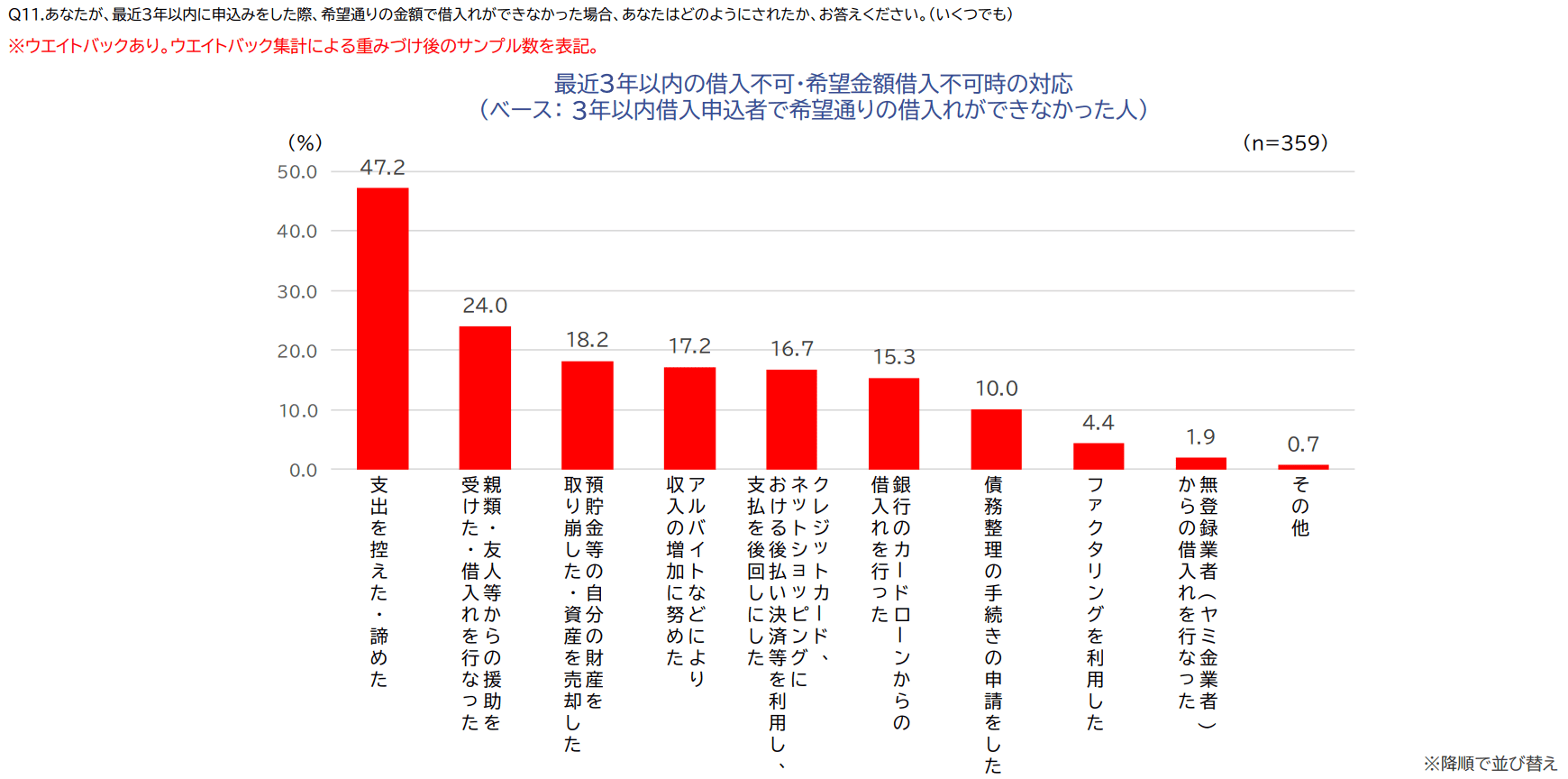

金利が発生せず、最短でその日のうちに5万円を借りる方法として、家族や友人への相談があります。金融庁の調査によると、正規の金融機関から希望どおりの借入ができなかった人のうち、24.0%が「親類・友人等からの援助を受けた・借入れを行なった」と回答しており、急な出費に直面したときの現実的な選択肢の一つといえます。

※引用元:貸金業利用者に関する調査・研究|金融庁

家族や友人がすぐにお金を貸せるような状況にあれば、すぐにでも5万円を準備できるでしょう。また、家族・友人から借りる場合は利息が発生しないため、返済負担を最小限に抑えられます。

ただし、「すぐに借りられて返済負担も最小限」というのは、あくまでも理想的なケースです。相手との関係性によっては、「1か月以内に返して欲しい」といった条件になることも考えられるでしょう。

仮にいつまでに返済して欲しいか明言されなかったとしても、返済が遅くなれば関係性が悪くなる可能性もゼロではありません。金の切れ目が縁の切れ目ともいうように、知り合いから借りる場合はお金のトラブルに発展しないよう、借りる側が細心の注意を払わなければいけません。

質屋でお金を借りる

| 5万円を借りる方法 | 借入までの時間 | 金利 |

|---|---|---|

| 質屋でお金を借りる | 即日〜 | 月1.25%~1.50%程度 |

質屋とは、所有する物品を預かることでその物品の価値に合わせた金額を貸してくれる業者のことです。物品を売るわけではなく担保として預けるだけであるため、利息分も含めた借入分を返済しきればその物品を返してもらえます。

しかし、返済ができなければその物品は質屋に回収されてしまうため、大切なものを預ける場合には絶対に返済しきらないといけません。

借入できる額は、物品の査定額から少し割り引いた金額が借りられますが、実際にどのくらい借りられるかは質屋によって異なります。一例ではありますが、ある質屋では自社のサイト上に物品ごとの査定目安、借入目安が記載されているため参考にすることでどのくらい借りられるか予測できるでしょう。

即日でどうしても5万円が必要な人は消費者金融カードローンがおすすめ

5万円を即日で今すぐ借りたい場合は、消費者金融カードローンの利用がおすすめです。

当サイトの調査では、消費者金融を選んだ理由として「審査に通りやすそうだと思った」(57.8%)が最も多く、次いで「融資スピードが早かった」という声が上位に挙がっています。つまり、多くの利用者が「確実に、素早く借りられる」点を最優先にして消費者金融を選んでいることがわかります。

大手消費者金融カードローンであれば、即日融資可能で、1万円から借入ができます。また、初回の利用に限り無利息で借入できるサービスを利用すれば、利息負担を抑えることも可能です。

さらに、在席確認の電話は原則なしなので、家族や会社に5万円を借りていることがバレたくない人にとっても最適な方法であるといえます。

ここでは、5万円を即日借りたい人が利用できる大手消費者金融カードローンを紹介します。

| サービス名 | 融資スピード | 金利 | 無利息期間 |

|---|---|---|---|

| レイク | Webで最短10分融資も可能※1 | 年4.5%~18.0% | 契約日の翌日から365日間※6 |

| アイフル | 最短14分※2 | 年3.0%~18.0% | 契約日の翌日から30日間 |

| プロミス | 最短3分※3 | 年2.5%~18.0% | 初回借入の翌日から30日間 |

| アコム | 最短20分※4 | 年2.4%~17.9% | 契約日の翌日から30日間※7 |

| SMBCモビット | 最短15分※5 | 年3.0%~18.0% | なし |

※1.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※2.申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

※3.申し込みの時間帯や利用する銀行によって、当日中の融資ができない場合があります。

※4.お申し込み時間や審査によりご希望にそえない場合がございます。

※5.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※6.365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※7.アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

レイク

| 消費者金融名 | レイク |

|---|---|

| 融資スピード | Webで最短10分融資も可能※1 |

| 金利 | 年4.5%~18.0% |

| 無利息期間 | 契約日の翌日から365日間※2 |

| 受付時間 | 8:10~21:50 |

| 提携コンビニATM | セブン銀行ATM ローソン銀行ATM E-netが使えるコンビニ |

※1.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※2.365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

レイクの場合、審査にかかる時間が申込み後、最短15秒※です。融資についてもWebで最短10分融資も可能※です。スマホのみで申し込みをすれば、自宅に郵送物が届かないため、家族にお金を借りたことがバレる心配もないでしょう。

※21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

さらに、5万円を借りたい人にとって嬉しいサービスが無利息サービスです。

他社より無利息期間が長いため、Webからの申込で初めての契約の人におすすめの消費者金融です。

総合評価

- 3.6点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年4.5%~18.0% | 最大500万円 | 365日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 申込み後、最短15秒※ | Webで最短10分融資も可能※ | 〇 |

おすすめポイント

- Web完結申し込みOKでバレずに借入!

- レイクアプリでPayPayに手数料なしでチャージ・返済可能!

- 初めてWebでの契約で業界初の365日間無利息!※

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※審査時間・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

アイフル

| 消費者金融名 | アイフル |

|---|---|

| 融資スピード | 最短14分※1 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | 契約日の翌日から30日間 |

| 受付時間 | 月曜日 8:00~23:50 火~土曜日 0:10~2:00、4:00~23:50 日曜日 6:00~19:00 連休(最終日除く)6:00~23:50 |

| 提携コンビニATM | セブン銀行ATM ローソン銀行ATM E-netが使えるコンビニ |

※1.申し込みの状況によっては希望にそえない場合があります。

アイフルの公式サイトでは、審査可能かどうか、わずか1秒で診断してくれます。入力する内容は以下3項目です。

- 年齢

- 年収

- 他社借入金額

はじめて契約する人の場合は最大30日間の無利息サービスがあるため、緊急でお金が必要なときにも使いやすいでしょう。

また、カードを発行しなくてもスマホから借入や返済ができるため、誰かに見られる心配もありません。

消費者金融について詳しく知らない人でも利用しやすいでしょう。

.png)

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短14分※ | 最短14分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

プロミス

| 消費者金融名 | プロミス |

|---|---|

| 融資スピード | 最短3分※1 |

| 金利 | 年2.5%~18.0% |

| 無利息期間 | 初回借入の翌日から30日間※2 |

| 受付時間 | 月曜日 7:00~24:00 火~日曜日 24時間 |

| 提携コンビニATM | セブン銀行ATM ローソン銀行ATM E-netが使えるコンビニ |

※1.申し込みの時間帯や利用する銀行によって、当日中の融資ができない場合があります。

※2.30日間無利息サービスを利用するには、メールアドレス登録とweb明細利用の登録が必要となります。

プロミスは無利息期間が契約からではなく、初回借入の翌日からスタートするため、無利息期間を無駄にすることがありません。

したがって、先に契約を進めていても、5万円を借りた翌日から30日間は無利息で借入が可能です。

また書面の受け取り方法をWeb明細にしておけば、原則書類が自宅に届くことはないため、家族にバレにくいでしょう。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

アコム

| 消費者金融名 | アコム |

|---|---|

| 融資スピード | 最短20分※ |

| 金利 | 年2.4%~17.9% |

| 無利息期間 | 契約日の翌日から30日間※ |

| 受付時間 | 24時間 |

| 提携コンビニATM | セブン銀行ATM ローソン銀行ATM E-netが使えるコンビニ |

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムでは、はじめて利用する場合、契約日の翌日より最大30日間無利息で借りられます。急にお金が必要になっても、すぐに返済できる見込みがある場合は返済負担を最小限に抑えたうえで借入が可能です。

また、以下の手順を参考に申し込むことでカードレスの契約ができます。

- インターネットから申込み申し込み手続きをする

- 本人確認書類をスマホアプリで提出する

- 届いたメールから手続きをする際にカード受け取り方法の場面で「カード不要」を選ぶ

この手順で手続きをすれば、自宅にカードが届きません。また借入や返済もセブン銀行ATMでできるため、家族にバレにくくなるでしょう。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

SMBCモビット

| 消費者金融名 | SMBCモビット |

|---|---|

| 融資スピード | 最短15分※1 |

| 金利 | 年3.0%~18.0% |

| 無利息期間 | なし |

| 受付時間 | 24時間 |

| 提携コンビニATM | セブン銀行ATM ローソン銀行ATM E-netが使えるコンビニ |

※1.申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットでは、以下の方法を実施することで家族に利用がバレるリスクを低くできます。

- モビットカードをコンビニで受け取る

- Web完結なら電話ではなく書類での在籍確認が可能

- コンビニでの振込みや返済に対応

また、申し込み前に10秒で簡易審査結果が出るため、すぐに借りられる可能性があるか事前に判断できます。

総合評価

- 3.5点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 最大800万円 | - |

| 審査時間 | 融資時間 | お試し審査 |

| 最短15分※ | 最短15分※ | - |

おすすめポイント

- 10秒で簡易審査結果がわかる!

- 本審査の結果が出るまで最短15分!※

- 最短即日融資が可能

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

5万円が今すぐ必要な人には銀行カードローンはおすすめできない

お金を借りる手段の一つに銀行カードローンがありますが、今すぐ5万円を手に入れたい場合にはあまり適していません。理由は以下の通りです。

- 即日融資に対応しておらず、借り入れまでの時間は数日〜1週間程度かかる

- 消費者金融と比べると審査が厳しい

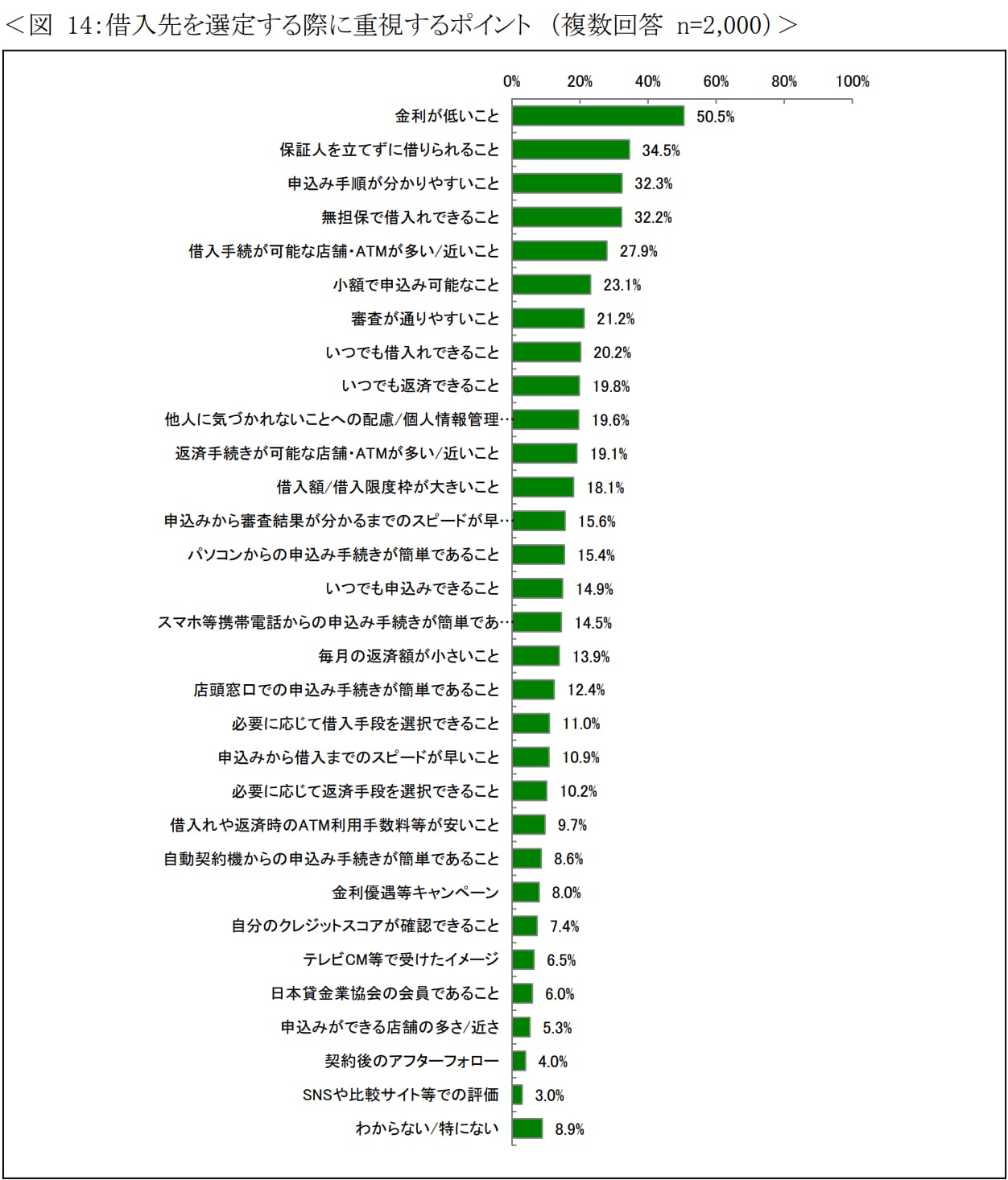

日本貸金業協会の調査では、借入先を選定する際に重視するポイントとして「金利の低さ」(50.5%)が最も多く挙げられた一方、「申し込み手順のわかりやすさ」(32.3%)や「保証人不要」(34.5%)といった手軽さも重視されています。

※引用元:資⾦需要者等の現状と動向に関する調査結果報告|日本貸金業協会

しかし、銀行カードローンは金利水準が低い傾向ですが、「今すぐ5万円が必要」という場面では、即日融資に対応していないという致命的な弱点があります。審査から融資までの期間は、最低でも数日、長いと1週間以上かかることもあります。

また、消費者金融カードローンに比べると審査も比較的厳しいため、審査落ちすることも考えられます。審査が長引いて、結果的に通らなかった場合、別の方法を再度探さなければいけないためさらに借入までの期間が延びてしまうでしょう。

消費者金融や銀行のカードローンで5万円を借りるときの注意点

消費者金融や銀行のカードローンで5万円を借りるときには、以下の注意点を覚えておきましょう。

- ブラックリストに載っていると借りられない

- 複数社で借入があると審査に通りにくい

- 借入の希望金額は必要最低限にする

審査落ちを避けるためにも、これらの注意点は必ず押さえておく必要があります。審査落ちの理由は基本的に告知されないため、事前にできる限り審査落ちしないための対策を取っておきましょう。

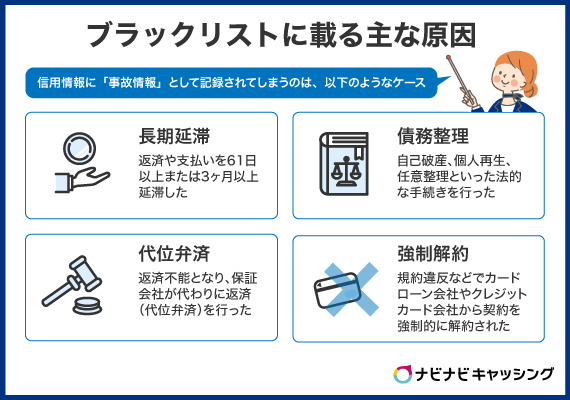

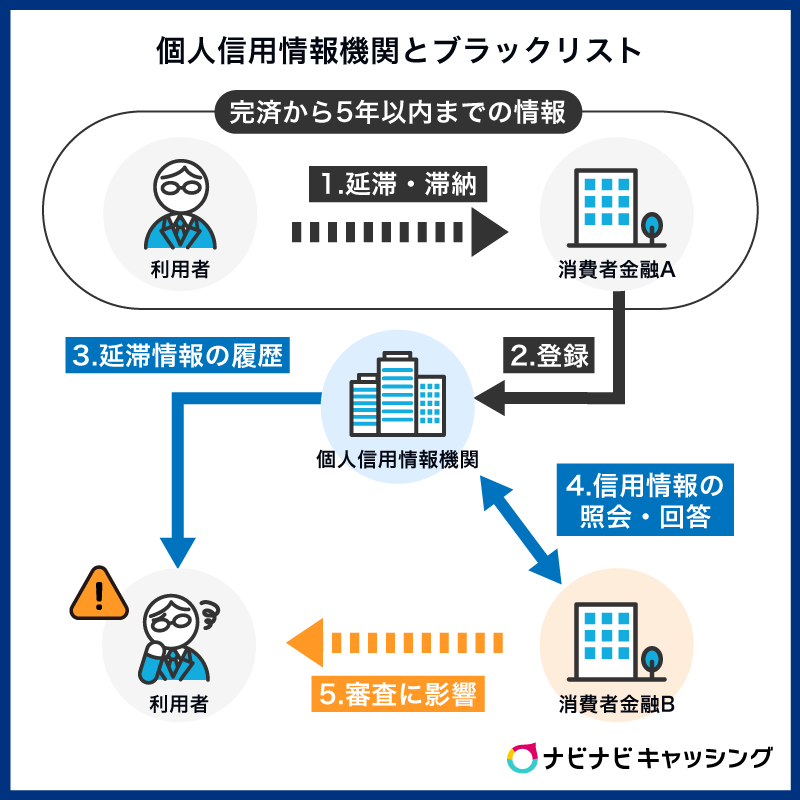

ブラックリストに載っていると借りられない

過去にローンや分割払いの返済を延滞したり、債務整理を行ったりした場合、その情報が信用情報機関に記録されます。いわゆる「ブラックリスト」と呼ばれるこの状態になると、金融機関での借入れは基本的にできなくなります。

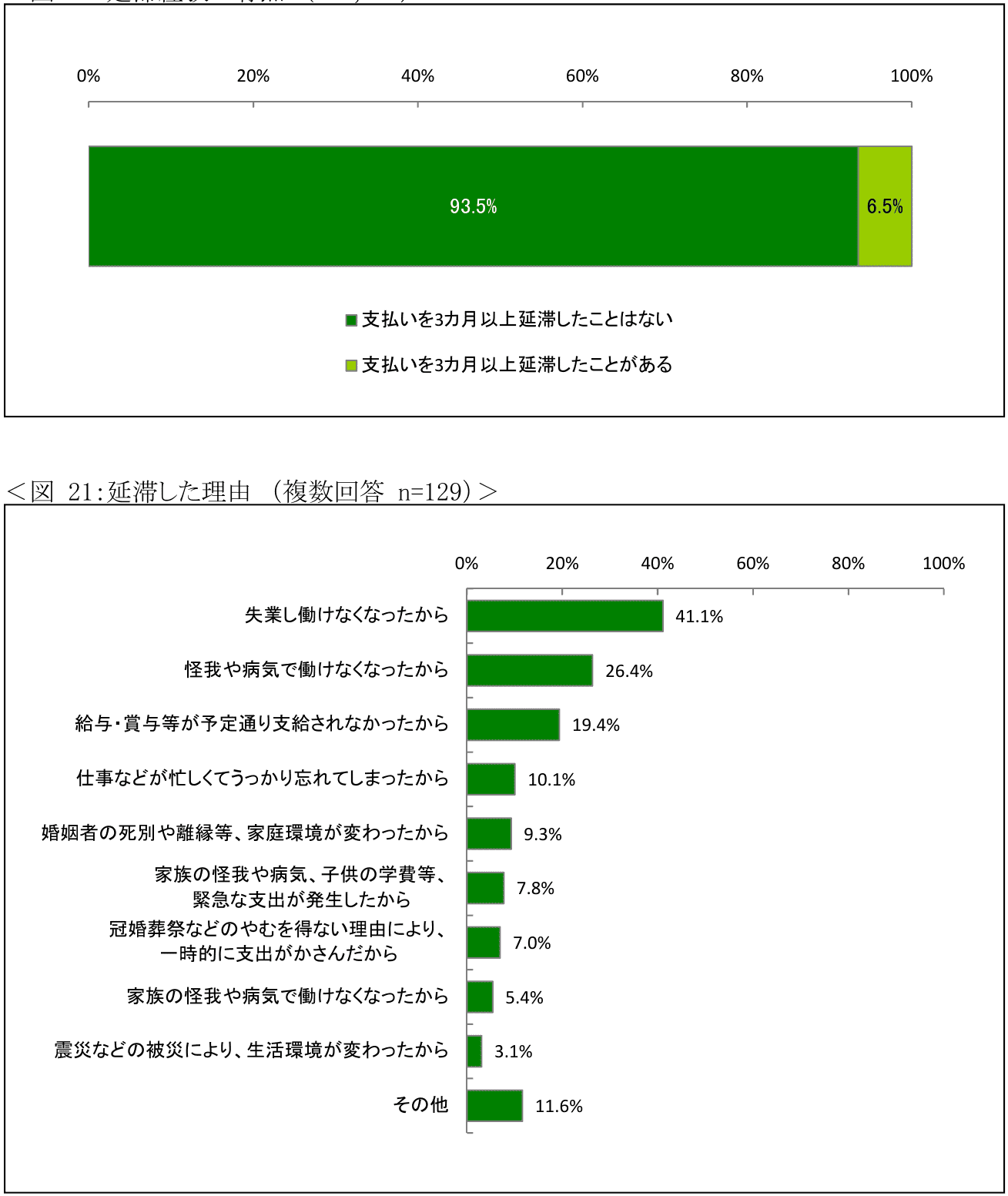

日本貸金業協会の調査によると、貸金業者からの借入において3カ月以上の延滞経験があると回答した人は6.5%で、その理由として「失業し働けなくなったから」(41.1%)が最も多く、次いで「怪我や病気で働けなくなったから」(26.4%)が続いています。

※引用元:資⾦需要者等の現状と動向に関する調査結果報告|日本貸金業協会

延滞は意図的なものだけでなく、突然の収入減少から起こるケースも多く、誰にとっても他人事ではありません。

ブラックリストに記録された情報は、一般的に5〜10年程度は登録が続くとされており、その期間中は消費者金融・銀行カードローンともに審査に通ることが難しくなります。

現在、延滞しているローンがある場合は、まずその解消を最優先に考えるべきです。少しでも支払いが難しい状況になったら、放置せず早めに金融機関や公的機関に相談しましょう。

複数社で借入があると審査に通りにくい

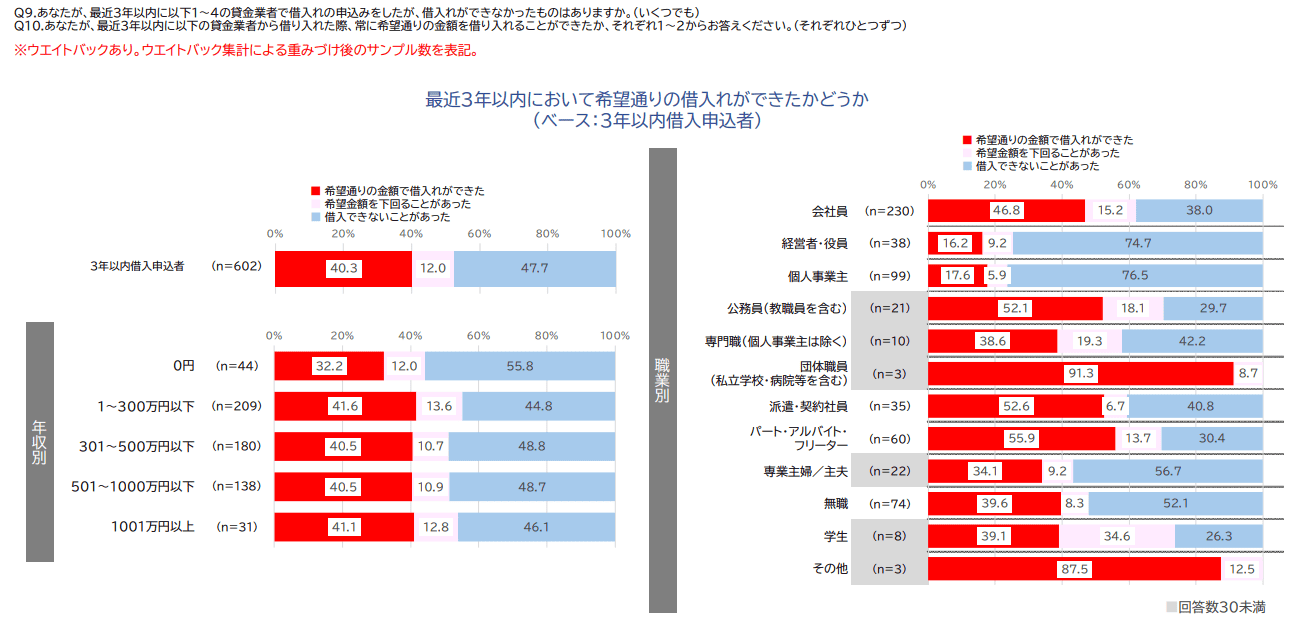

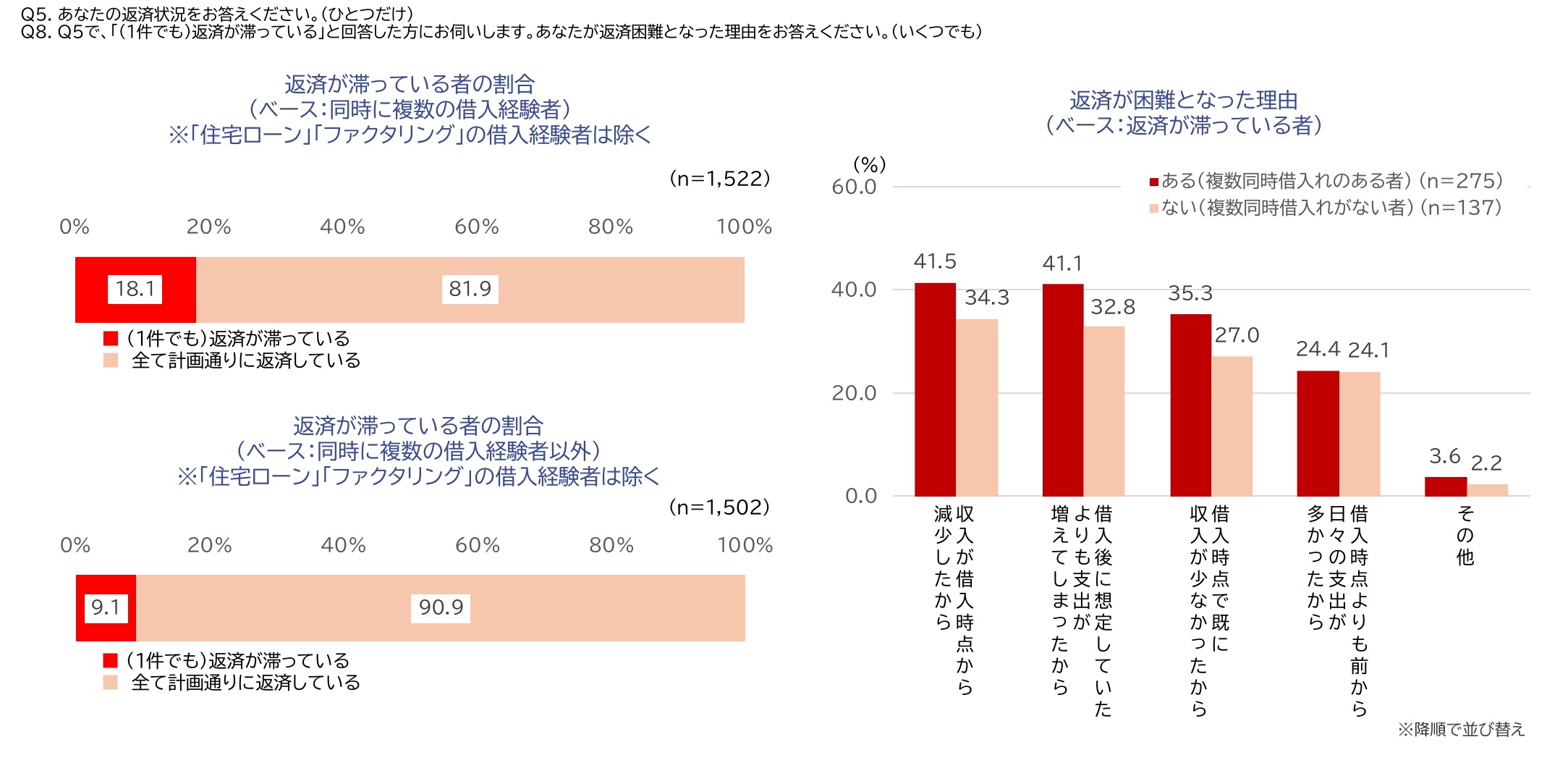

金融庁の調査によると、3年以内に借入経験がある人のうち、同時に2件以上の借入をしたことがある人は51.0%もいます。一方で、複数の借入がある人の返済が滞っている割合は18.1%と、借入が1件のみの人(9.1%)と比べて約2倍という結果でした。

※引用元:貸金業利用者に関する調査・研究|金融庁

この数字は、複数借入が返済負担を大きく高めるリスクをはっきりと示すデータです。

金融機関が審査を行う際には、信用情報機関を通じて申し込み者の他社借入状況を確認します。すでに複数社からの借入がある場合、「返済能力に対して借入れが多すぎる」と判断されやすくなり、審査に通らない可能性が高まります。

また、短期間に複数社へ同時に申し込みを行うと、申し込み情報が記録として残り、審査において不利に働く点にも注意が必要です。

5万円を借りたい場合、まずは既存の借入を1社でも完済してから申し込む方が、審査通過の可能性を高めることができるでしょう。申し込み先は一度に絞り込み、結果を見てから次を検討するという順序で進めてください。

借入の希望金額は必要最低限にする

消費者金融やネット銀行などの金融機関でお金を借りる場合は、借入希望金額を必要最低限にしましょう。年収に対して借入希望金額が多すぎると、審査に落ちやすくなります。

また、5万円だけを借りたいのにそれ以上の金額を希望するのは、お金の借りすぎです。後々返済が苦しくなる原因になるため気を付けなければいけません。

希望金額が大きくなると、審査をする側もより収入証明書の提出を求めるなど慎重に判断します。5万円のみ必要な場合は、希望金額も5万円にしましょう。

無職の人が5万円を借りる場合は公的支援制度の利用を検討

消費者金融や銀行などの金融機関の場合、安定した収入がない無職の人がお金を借りることは基本的にできません。たとえお金を借りられたとしても、返済に苦労するでしょう。

無職で現在収入がない場合は、公的支援制度の利用を検討すべきです。

たとえば、厚生労働省は「生活福祉資金貸付制度」として、低所得者で他にお金を借りる手立てがない人を対象に必要な資金の貸付を行っています。

生活福祉資金貸付制度には、用途に応じていくつか種類があり、そのうちもっとも代表的な総合支援資金について紹介します。

| 種類 | 資金の内容 | 貸付限度額 |

|---|---|---|

| 生活支援費 | 生活再建までの間に必要な生活費用 | 単身:月15万円以内 2人以上:月20万円以内 |

| 住宅入居費 | 敷金、礼金など住宅の賃貸契約を結ぶために必要な費用 | 40万円以内 |

| 一時生活再建費 | 生活を再建するために一時的に必要かつ日常生活費で賄うことが困難である費用 | 60万円以内 |

総合支援基金を利用するメリットや注意点

総合支援資金を利用するメリットは以下の通りです。

- 国がお金を貸してくれる

- 低利子もしくは無利子

- 自立支援の相談に乗ってもらうこともできる

総合支援資金の利子は無利子か年1.5%のため、金融機関からお金を借りるよりも返済の負担はかかりません。

ただし、連帯保証人を用意するなど手続きに手間が発生するため、お金を手に入るまでに時間がかかります。

また、申し込みをすれば必ずお金を借りられるわけではないため注意が必要です。

【やっぱり借りたくない】今すぐ5万円を稼ぐにはどうすればいい?

ここまで紹介した5万円を借りる方法を見て「やっぱり借りたくない」と思った場合には、稼ぐしか方法がありません。

5万円を稼ぐのは無理なことではありませんが、1日で稼ぐことは難しいです。

たとえば、日雇いのバイトを検討する場合、日雇いで得られる給与は大体1万円~1万5,000円くらいのケースが多いため、仮に5万円稼ごうとすれば3日~5日程度はかかります。即日で5万円を準備したい人にとっては、稼ぐ方法では難しいことを覚えておきましょう。

また、雇われてお金を稼ぐ以外にもフリマアプリ等の利用や、物品を売るなどの方法もありますが、いずれにしても5万円を工面することは決して簡単ではありません。

| 借りる | メリット |

|

|---|---|---|

| デメリット |

|

|

| 稼ぐ | メリット |

|

| デメリット |

|

どうしても5万円が必要でも絶対にやってはいけないこと

すぐにでも5万円が必要なケースでは、とにかく工面することに焦ってしまい冷静な判断ができなくなることもあるでしょう。そのような状態であっても、絶対にやってはいけない3つのことを覚えておいてください。

- どうしても5万円が必要でも絶対にやってはいけないこと

- ギャンブル

- 闇金

- 個人間融資

ギャンブルや闇金は絶対に手を出してはいけません。ギャンブルは違法ではありませんが、5万円を工面するための方法としてはリスクが高すぎます。闇金は違法であるため、問答無用でNGです。

また、個人間融資は聞き慣れないワードではありますが、こちらも同様にやってはいけません。個人間融資は昨今におけるSNSの発展に合わせて特に目立つようになってきたもので、許可を得ていない個人がお金を貸すような商法です。こちらも違法になるため、絶対に手を出さないようにしましょう。

ギャンブルでお金を稼ごうとしてはいけない理由

5万円を手に入れようとギャンブルに頼ることは、状況を悪化させるリスクが非常に高い行動です。

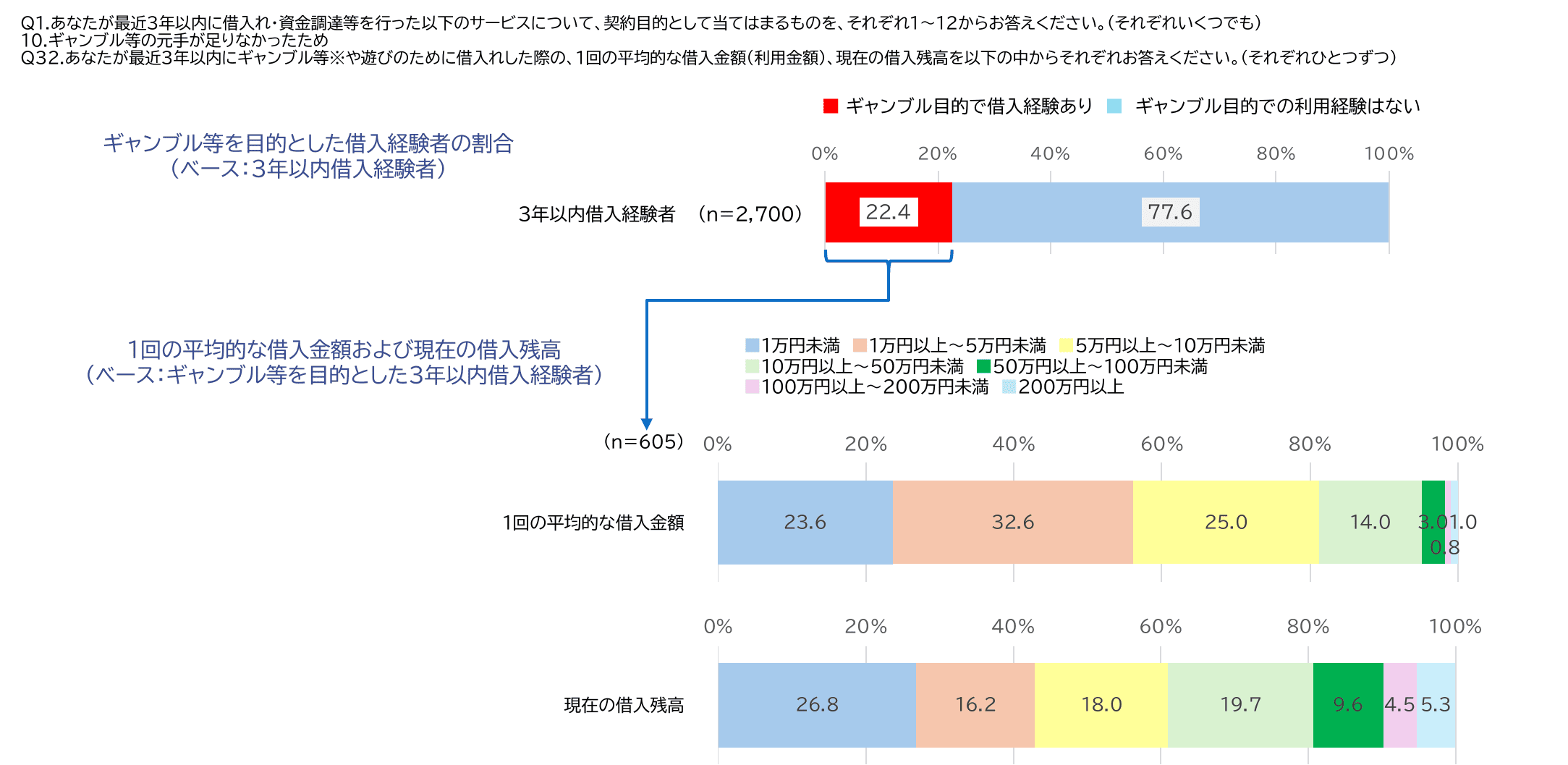

金融庁の調査によると、3年以内に借入れを経験した人のうち、「ギャンブル等を目的とした借入れ経験がある」と回答した人は22.4%もいます。また、そのギャンブル目的の借入1回当たりの金額は「1万円以上〜5万円未満」が32.6%と最も多く、5万円以上の借入を行うケースも多数確認されています。

※引用元:貸金業利用者に関する調査・研究|金融庁

パチンコや競馬などのギャンブルは、胴元(運営側)が一定の利益を得る仕組みになっているため、長期的に見て利用者側が勝ち越すことはほぼ不可能です。「たまたま勝った」という過去の経験は再現性がなく、「今回は必ず勝てる」という根拠にはなりません。

さらに、ギャンブルで勝った際に脳の報酬回路が強く刺激されることで、繰り返し行動が誘発される心理的メカニズムが働きます。一度はまってしまうと、5万円を取り戻すどころか、さらに深みにはまる危険性があります。

闇金でお金を借りてはいけない理由

闇金とは、法で決められた上限を超える金利で金銭の貸付を行う違法金融業者です。闇金は違法であるため借入すること自体がまずNGではありますが、それ以前に異常な金利設定と返済プランを押し付けられるため、借りたら最後、返済できずに息詰まることは確実でしょう。

出資法第5条2項により金利の上限は年利20.0%と定められており、これを超える金利で貸付を行っている業者は刑事罰が科されます。そのため、この金利を超えて貸付を行っている業者とは絶対に取引をしないでください。

万が一借りてしまい、返済が難しくなると過酷な取り立てが待っている可能性が高いです。取り立ては本人だけでなく、親族まで及ぶ可能性もあるため、まわりに迷惑をかけないためにも利用は避けましょう。

個人間融資でお金を借りてはいけない理由

個人間融資とは、面識のない相手とのお金の貸し借りを行うことです。知人同士の貸し借りであれば問題ありませんが、面識のない相手が営利目的で融資をしている場合には注意しなければいけません。なぜなら、個人の貸し借りだとしても営利目的の場合は、財務局長または都道府県知事に申請して貸金業者として登録しなければいけないためです。

相手が登録しているのであれば問題ないですが、その証明を確認できない場合は借りないようにしましょう。なお、登録していない業者の場合、「審査なし」「他店で断られたほうもOK」といった文言を謳っているケースが多いため、接触前にその文言を見つけた場合は警戒することを推奨します。

【状況別】こんな場合はお金を借りられる?

今すぐ5万円を借りたい人のよくある質問

即日で5万円を借りるなら消費者金融と銀行どっちがいい?

即日で5万円を借りたい人は、消費者金融カードローンを選んでください。

大手消費者金融カードローンは最短即日でお金を借りられますが、銀行カードローンは即日融資に対応していません。たとえば、大手消費者金融と銀行のカードローンの融資スピードは以下の通りです。

| 金融機関 | 融資スピード |

|---|---|

| レイク(消費者金融) | Webで最短10分融資も可能※1 |

| アイフル(消費者金融) | 最短14分※2 |

| プロミス(消費者金融) | 最短3分※3 |

| SMBCモビット | 最短15分※4 |

| 三井住友銀行 カードローン(銀行) | 最短当日※5 |

| 楽天銀行スーパーローン(ネット銀行) | 最短即日から |

※1.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※2.申込の状況によっては希望にそえない場合があります。。

※3.申し込みの時間帯や利用する銀行によって、当日中の融資ができない場合があります。

※4.申し込みの曜日、時間帯によっては翌日以降の取扱となる場合があります。

※5.申し込み完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もあります。

融資のスピードが早い消費者金融カードローンであれば、最短3分で借りられるものもあります。5万円をすぐに確保したい人にとって審査時間や融資までの時間はかなりストレスになりやすいため、融資スピードが早いのは重要なポイントでしょう。

また、融資までのスピードは審査結果が出るまでのスピードに直結します。仮に審査に落ちてしまった場合でも、早い段階で結果が聞けていれば次の対策が取りやすくなるでしょう。

今すぐお金を借りたい人はこちらをチェック

5万円の少額融資に対応しているカードローンはどこ?

消費者金融も銀行も、カードローンの場合は少額融資に対応している会社が多く、1万円〜借入可能なところもあります。

消費者金融と銀行のカードローンの借入限度額を比較してみましょう。

| 金融機関 | 借入限度額 |

|---|---|

| レイク(消費者金融) | 最大500万円 |

| アイフル(消費者金融) | 800万円以内 |

| プロミス(消費者金融) | 最大800万円1 |

| SMBCモビット | 最大800万円 |

| 三井住友銀行 カードローン(銀行) | 10万~800万円 |

| 楽天銀行スーパーローン(ネット銀行) | 最大800万円 |

※1.新規契約時の融資上限:本審査により決定となります。

消費者金融カードローンはいずれも1万円から借入できるため、5万円を借りたい人にもおすすめです。

しかし、そのほかの金融機関については、借入限度額が高いケースもあります。特に三井住友銀行 カードローンの場合は、10万円からでないと借入できません。余分にお金を借りることで返済負担額が多くなるため、無駄に負担を増やさないためにも必要な分だけ借りられるサービスの利用を推奨します。

消費者金融カードローンで5万円を借りたい場合、自動契約機でしかお金を借りられないの?

自動契約機だけでなく提携コンビニATMでもお金を借りられます。

たとえば、アコムで契約してセブン銀行ATMから借入する場合、以下の手順で借入が可能です。

- アコムのカードをATMに入れて暗証番号を入力

- アコムの公式サイトから契約

- アコムのスマホアプリをダウンロード

- スマホにQRコード読み取り画面を表示する

- セブン銀行ATMで「スマートフォンでの取引」を選択

- ATMに表示されるQRコードをアプリで読み取る

セブン銀行ATMだけでなく、ローソン銀行ATMやE-netが利用できるコンビニ(ファミリーマートやデイリーヤマザキなど)からも借入ができます。

ただし、消費者金融によって利用できるコンビニのATMが異なるため、事前に公式サイトなどで確認しておきましょう。

無利息期間があるサービスは金利0で5万円を借りられるって本当?

多くの消費者金融では、初回の借入に限り無利息期間を設けています。無利息期間とは、契約日や借入初日から一定期間、利息がかからないサービスのことです。

無利息期間に借りた5万円を全額返済すれば、利息を支払わなくて済みます。消費者金融と銀行カードローンの無利息期間の対応状況は以下のとおりです。

| 金融機関 | 無利息期間 |

|---|---|

| レイク(消費者金融) | 契約日の翌日から365日間※1 |

| アイフル(消費者金融) | 契約日の翌日から30日間 |

| プロミス(消費者金融) | 初回借入の翌日から30日間※2 |

| 三井住友銀行 カードローン(銀行) | なし |

| 楽天銀行スーパーローン(ネット銀行) | なし |

※1.365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※2.メールアドレス登録とweb明細利用の登録が必要となります。

どの消費者金融も無利息期間があります。特にレイクにおいては条件を満たすと、365日間の無利息期間が適用されるため、かなりお得に借入が可能です。

無利息期間を使ってお金を借りる人はこちらをチェック

消費者金融を利用すると家族や会社にバレる?

消費者金融を利用しても、家族や会社にバレることはあまりありません。

なぜなら、家族や会社に利用がバレないための対応として、以下の方法を実施している消費者金融が多いためです。

- 勤務先への在籍確認の電話はかけない(電話をかける場合は同意を得て行う)

- 自宅や勤務先に書類を送らない(万が一送る場合も社名の入っていない封筒で送る)

- カードを受け取らない選択肢もある

家族にバレるのを避けたい場合は、書面を郵送ではなくWebで受け取りましょう。

また、提携コンビニATMからの借入なら、自動契約機に行くよりも怪しまれにくくなります。

まとめ

借入額5万円であれば、即日融資が可能で無利息サービスを行っている会社の多い消費者金融をおすすめします。とくにプロミスは初回借入日の翌日から30日間の無利息期間サービスがあるため、契約日と借り入れ日の期間が空いても無利息期間を無駄にすることがありません。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

一方で、銀行カードローンは、少額の借入に向いているとはいえません。融資まで時間がかかりますし、審査も厳しくなるためです。

なお、消費者金融のイメージが悪くて利用しにくい人は、ネット銀行のカードローンを利用しましょう。なぜなら、借入限度額が大手銀行のカードローンより高くないのに加えて、スマホから借入や返済ができる会社もあるためです。

5万円のみを借りたいのであれば、少額から利用できる金融機関を利用してみてください。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |