「無担保ローンの審査が通らない」といった理由で、自動車を担保にお金を借りたいと考えたことはありませんか?

借金返済ができなくなっても車がなくなるだけでリスクが少ないと思い、気軽に自動車担保型ローンで借り入れすると、実は困ったことになる場合があります。

そこで、車を担保にお金を借りるローンの詳細やメリット・デメリットなどをまるっと解説していきます。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

使い道が限定されないお金を借りたいという場合、多くの方が「カードローン」を検討するのではないでしょうか。しかし、カードローンは場合によっては審査に通過しないこともあります。 そこで、カードローンを借りられない場合の選択肢の一つとして挙げられるのが「車を担保にお金を借りる」という方法です。しかし、車を担保にすることにはメリットだけでなくデメリットがいくつもあるため注意が必要です。 今回は車を担保にお金を借りるとはどのようなことかを詳しくご紹介します。

車を担保にお金を借りる方法は2種類

車を担保にしてお金を借りる方法は、大きく分けると次の2種類があります。

- 預かり融資

- 乗ったまま融資

預かり融資とは?

預かり融資とは、担保にする車を業者に預けてお金を借りるサービスです。

預けるだけなので、借入時点では車の名義変更は行いません。ただ、車が手元からなくなるため、車を日常的に利用する人にとっては不便に感じるかもしれません。また、金利とは別に車の「保管料」や「管理費」などがかかるケースもあるので、あらかじめ確認しておきましょう。

返済できない場合は、車が没収されます。預かり融資は、業者からすると担保となる車の回収が容易なため、「乗ったまま融資」に比べて借入可能額が大きくなる傾向があります。ただ、たくさん借りられるということは、その分返済が大変になるリスクもあるという点に注意してください。

乗ったまま融資とは?

乗ったまま融資とは、車を預けることなく融資を受けられる車担保ローンです。

今までどおり、車に乗り続けながらお金を借りられますが、前述の預かり融資よりは借入可能額が少なくなる傾向があります。

名義変更をせずに乗り続けるケースと、いったん業者に名義変更してリースされている形を取るケースがあります。リース料、査定料、各種手数料などとして高額な支払いを求められることもあるため確認が必要です。

特に名義変更をするケースでは、車検証を預けるため非搭載のまま乗ることになる、事故を起こして車を損傷したときに多額の修理費を請求されるなど、高いリスクを背負うことがあります。違法な悪徳業者もいるため、見極めが必要です。

車を担保にお金を借りる(車担保ローン)のメリット

一般的に、車担保ローンはリスクが高く、借り手にとって不利なことが多いです。しかし、あえてメリットを挙げるとすれば、以下の2つです。

- メリット

- 審査に不安がある人でも利用できる可能性がある

- すぐにまとまったお金を用意できる可能性がある

審査に不安がある人でも利用できる可能性がある

車担保ローンでは、担保となる車の価値が融資可能額を裏付けるため、無担保ローンと比べて審査のハードルが下がる傾向があります。

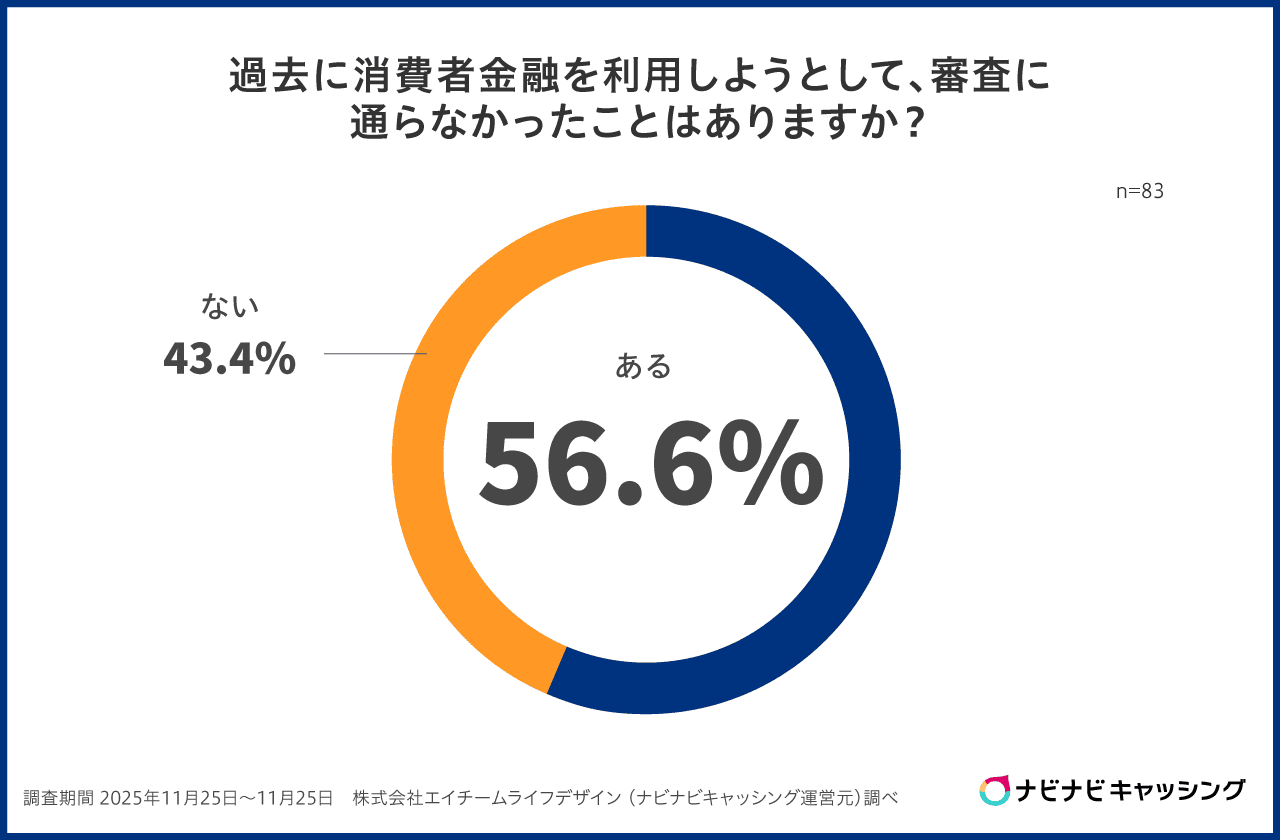

当サイトの調査では、過去に消費者金融の審査に通らなかったことがある人の割合は56.6%で、利用希望者の過半数が審査の壁に直面しているのが現状です。

車担保ローンの場合、過去に借入返済の滞納経験がある方や、収入が安定していない方、すでに複数の借入がある方でも申し込みできる可能性があります。

ただし、審査が通りやすいからといって安易に利用することはおすすめできません。車担保ローンには高い金利や手数料、そして車を失うリスクが伴います。審査に不安を抱えているなら、まずは独自の審査基準を持つ中小消費者金融への相談を検討することが、より安全な選択肢といえるでしょう。

すぐにまとまったお金を用意できる可能性がある

車担保ローンは、担保となる車の価値に応じて融資額が決まるため、車種や状態によっては高額の借入が可能です。来店して査定・契約が完了すればその日のうちに融資を受けられる業者もあり、緊急時に選ばれることがあります。

しかし、スピード感を前面に打ち出している業者の中には悪徳業者も混在しています。申込み前には必ず金融庁の登録貸金業者情報検索サービスで業者名を確認し、合法的な業者かどうかを確かめてから手続きを進めることが不可欠です。

車を担保にお金を借りる(車担保ローン)のデメリット

車担保ローンはデメリットが多く危険です。利用を検討するなら、以下の4つのデメリット・リスクを必ず理解しておきましょう。

- デメリット

- 車を失う可能性がある

- 担保ありなのに金利が高い

- 手数料や追加費用がかかる

- 車の査定額が低い

車を失う可能性がある

車を担保に借りて、期日どおりに返済ができなかった場合、車を差し押さえる可能性があります。車は業者のものになり、勝手に売却されて換金されてしまうかもしれません。

場合によっては、名義変更をして悪徳業者から借りてしまい、返済中にもかかわらず車を売却されてしまうケースもあります。車がないと生活に支障が出るような場合は特に注意が必要です。

担保ありなのに金利が高い

車担保ローンの金利は、業者や車の査定額にもよりますが年18.0%〜年20.0%程度が一般的です。担保を提供しているにもかかわらず、なぜこれほど高い金利が設定されているのか、不思議に感じる方も多いでしょう。

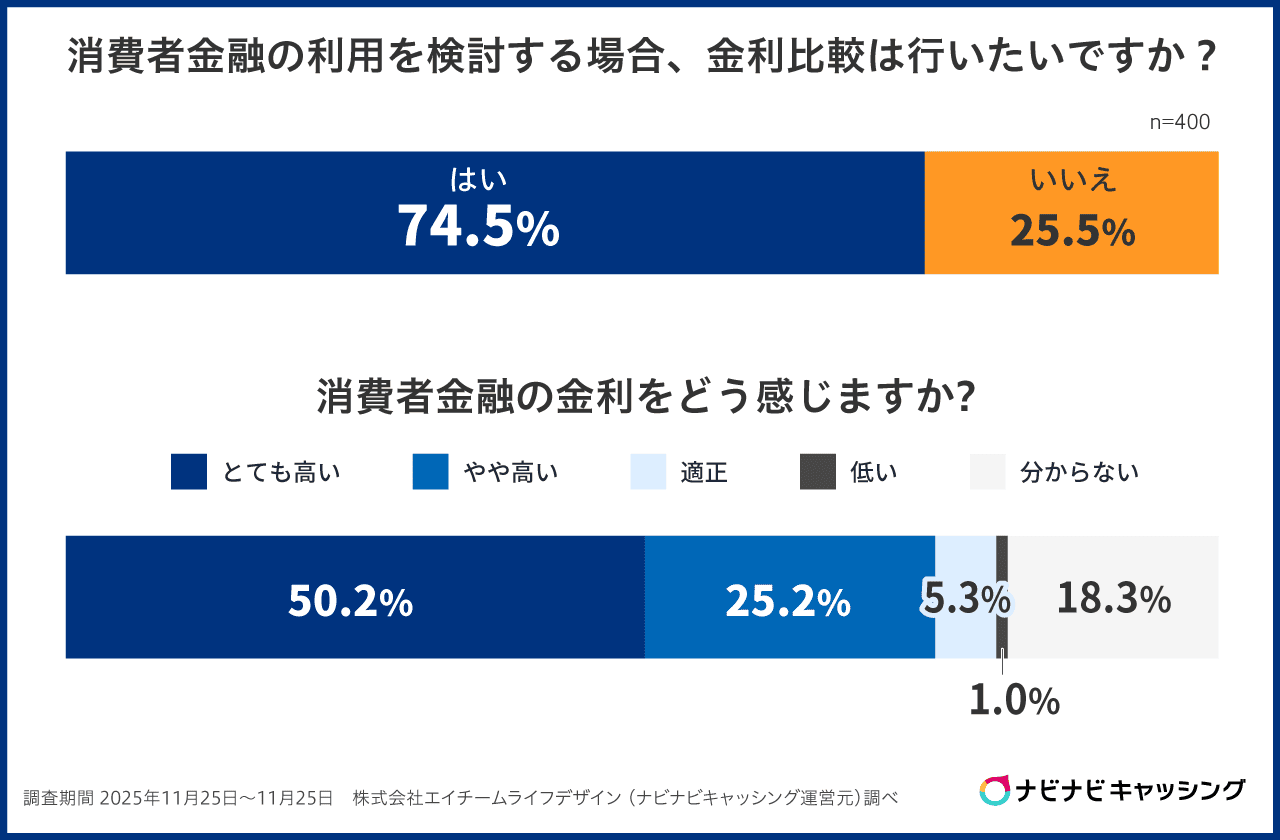

当サイトの調査によると、消費者金融の金利について「とても高い」(50.3%)と「やや高い」(25.3%)を合わせた約75%の人が「高い」と感じています。一般的な消費者金融は貸金業法の上限金利(年20.0%)を上限としており、車担保ローンも同等かそれ以上の金利が設定されるケースが多いのが実情です。

本来、担保付きの貸付は貸す側のリスクが低いため、金利も低めに設定されるべきです。しかし車担保ローンは、担保があるにもかかわらず消費者金融と同水準の高金利を課してくる業者が多く、借り手にとって金利面での恩恵がほとんどないという点を利用前にしっかりと認識しておきましょう。

手数料や追加費用がかかる

金利だけでなく、各種手数料の高さにも注意が必要です。車担保ローンでは、保管料やリース料などさまざまな名目で都度高額な費用を請求されることがあります。利息と手数料を合計すると、違法レベルの多額の支払いが必要になることも。

さらに、車を預けているあいだも、自賠責保険の保険料や税金などは引き続き負担し続けることになります。総じて、お金を借りるためのコストが高すぎる状態になりやすいので注意しましょう。

車の査定額が低い

車担保ローンの査定額は、一般的な中古車買い取りなどよりも低く算出されます。

実際の価値と比較して安い値段しか付けられず、結果的に借りられる金額も少額になってしまうケースが多いです。少額でもお金を借りれば金利と手数料の負担が重く、返済に滞ったら車を没収されてしまいます。わずかなお金で車を手放したことになり、自分で車を売却する場合より損してしまう可能性が高いでしょう。

また、「そんなに少額しか借りられないなら利用しない」と融資を断ると、高額な査定料を要求してくる悪徳業者もいます。

車を担保にしたらお金はいくら借りることができる?

車担保ローンで借りられる金額は、車の査定額次第です。ただ、車担保ローンにも総量規制が適用されるため、いくら車が高額でも年収の3分の1を超える金額は借りられません。

たとえば年収300万円の人なら、借りられる金額は最大でも100万円までです。しかし前述のとおり、車担保ローンの査定額は、一般的な売却時の査定額より低い傾向があります。上限まで借りられない可能性も充分あります。

なお、車担保ローンの金利は年18.0%~年20.0%が一般的なので、返済額は次のようにシミュレーションができます。

| 回数 | 1回あたりの 返済額 |

利息 |

|---|---|---|

| 1 | 9,500円 |

1,479円 |

| 2 | 9,500円 | 1,360円 |

| 3 | 9,500円 | 1,240円 |

| 4 | 9,500円 | 1,118円 |

| 5 | 9,500円 | 994円 |

| 6 | 9,500円 | 868円 |

| 7 | 9,500円 | 740円 |

| 8 | 9,500円 | 610円 |

| 9 | 9,500円 | 479円 |

| 10 | 9,500円 | 346円 |

| 11 | 9,500円 | 210円 |

| 12 | 5,017円 | 73円 |

| 合計 | 10万9,517円 | 9,517円 |

借りる金額が多くなったり、返済期間が長くなったり、金利が高くなったりすると、返済額が膨らむので注意しましょう。また、金利とは別に、高額な手数料がかかる場合もあります。

車を担保にしないでお金を借りる方法も検討する

車担保融資はリスクが高いうえ、高金利なのに車を提供しないと借りられないといったデメリットがあります。

そのため、まずは担保なしで借りられる消費者金融などを利用することも検討しましょう。中小規模の消費者金融であれば、大手とは違う独自の審査基準を持っていることが多いため、大手で審査に落ちた人でも借りられる可能性があります。

消費者金融からお金を借りるならこちらもチェック

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 3万円借りる | 5万円借りる |

| 10万円借りる | 15万円借りる | 20万円借りる |

| 30万円借りる | 50万円借りる | 100万円借りる |

車を担保にお金を借りる手順

車担保ローンを利用する場合の流れは、おおむね以下のとおりです。

-

申込む:

違法業者に注意 -

審査を受ける:

正直に申告して結果を待とう -

来店して契約手続きをする:

契約条件をよく確認しよう -

お金を借りる:

銀行振込か手渡しか選ぼう

STEP①申込む

まずは、申込みの手続きをします。

業者にもよりますが、Web、電話、FAXなどの方法で申込める場合が多いです。店舗まで出向いて、その場で直接申し込める場合もあります。車の走行距離などの情報を聞かれることがあるので、すぐにわかる状態にしておくとスムーズです。

くれぐれも、違法な業者に申し込んでしまわないよう気を付けましょう。申込みの前に最低限、金融庁の「登録貸金業者情報検索サービス」を使って、業者名を検索して調べておきましょう。掲載がない場合は違法なヤミ金業者なので、絶対に手を出してはいけません。

STEP②審査を受ける

申込み時に入力した情報などをもとに、審査が行われます。

担当者から連絡が来る可能性があるので、知らない番号からの電話にも出られる状態にしておきましょう。

審査に通過したら、次は来店が必要になります。来店する日時を伝えて予約しましょう。この段階で、来店時に持っていく必要書類を確認しておくとよいでしょう。

STEP③来店して契約手続きをする

続いて、必要書類を持参して、車で店舗まで向かいます。

業者にもよりますが、次のような書類の提出を求められることが多いです。

- 運転免許証

- 車検証

- 印鑑証明書

- 住民票

- 源泉徴収票 など

印鑑が必要な場合もあるので、忘れずに持っていきましょう。

店舗では、担保に入れる車を担当者が実際に見て、査定が行われます。査定が終わったら借りられる金額がわかるので、納得したら契約手続きをします。

契約前に必ず次の点を確認しておきましょう。

- 金利

- 手数料

- 返済期間 など

不安に思ったことや疑問点はそのままにせず、質問するなどしてしっかり解決してから契約することが大切です。

STEP④お金を借りる

すべての手続きが終われば、お金を借りることができます。その場で現金手渡し、もしくは指定した銀行への振込による融資となることが多いです。

早ければ、STEP1~4まで数十分で完了する場合もあります。借入後は、車を失わないために計画的に返済していきましょう。

車を担保にお金を借りるときの審査内容は?

車担保ローンを借りる際の審査内容や審査基準は明確には公表されていません。一般的には、「借りる本人の信用情報」と、「担保にする車の情報」をもとに判断されます。

車を担保にお金を借りるときの審査内容

-

借りる本人の信用情報:

年齢

職業や勤務先

収入

他の借入の有無や借入総額

過去の返済歴や滞納歴 など -

担保にする車の情報:

車種

型式

グレード

走行距離

損傷や異常の有無、程度 など

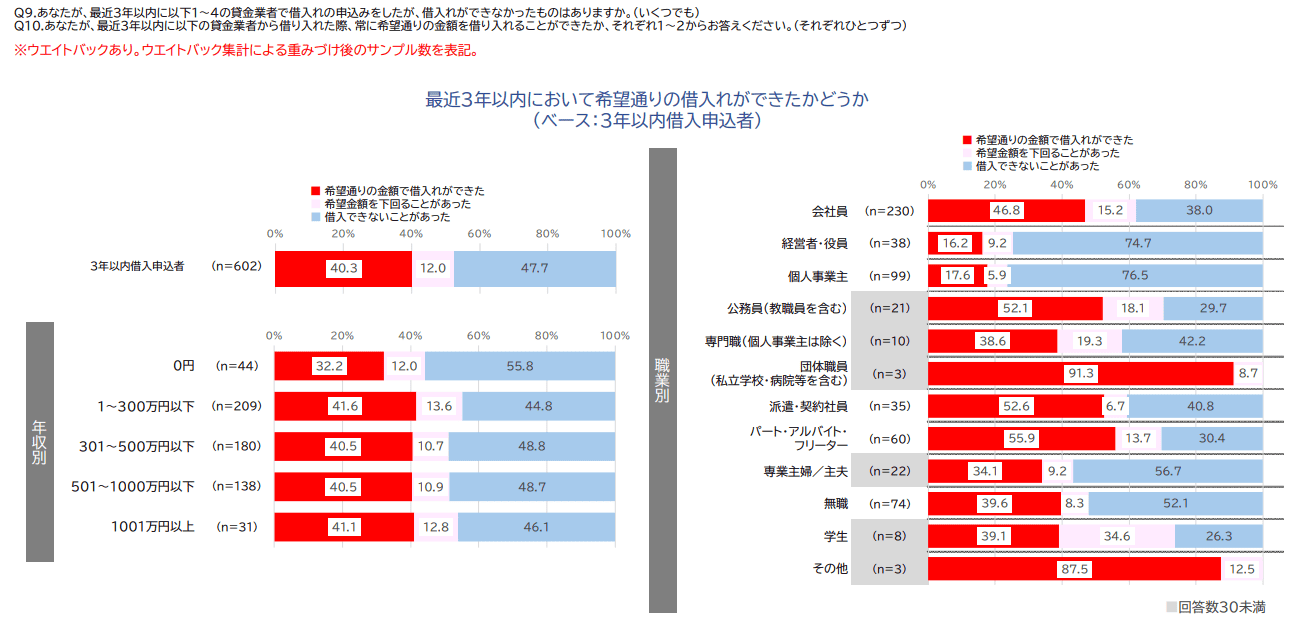

金融庁の調査によると、3年以内に貸金業者へ借入申し込みをした人のうち「希望通りの金額で借入れができた」のは40.3%で、「借入できないことがあった」人は47.7%もいます。

※引用元:貸金業利用者に関する調査・研究|金融庁

正規の消費者金融でも審査が通らないケースが多い中、車担保ローンでは担保となる車の価値も加味されるため、通常の審査とは異なる評価がなされます。

審査に通過したいからといって収入や他の借入状況を虚偽申告することは厳禁です。申込み時に記入した内容はすべて審査対象となり、必要書類で確認が行われるのが一般的です。虚偽が発覚した場合は契約が無効になったり、法的なトラブルに発展したりするリスクがあります。正確な情報を申告し、無理のない借入額にとどめることが大切です。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 3万円借りる | 5万円借りる |

| 10万円借りる | 15万円借りる | 20万円借りる |

| 30万円借りる | 50万円借りる | 100万円借りる |

まとめ

車担保ローンは「審査が不安な人でもすぐに借りられる」と思われて安易に利用されがちですが、実はさまざまなデメリットやリスクがあります。違法業者や悪徳業者も多いので注意しましょう。

大切な車を担保に入れる前に、まずは他の選択肢が残されていないかよく検討してみましょう。担保なしのローンに申し込む、車を売却して換金する、借金が返済できずに困っている場合は弁護士などの専門家や相談窓口に相談するなどの方法があります。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

車を担保にお金を借りることはできますが、安全な業者かどうかの見極めが難しく、諸費用がかかる場合もありますので、あまりおすすめできる手段ではありません。 もし、お金が必要ということであれば、まずはカードローンの利用を考えてみましょう。カードローンが難しい場合は「車の売却でお金を作る」といった手段もあります。自営業者の一時的な資金不足ならば、「つなぎ融資」「ファクタリング」を検討してください。 車を担保にお金を借りるのは最後の手段と考えましょう。