このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- プロミス

- プロミスの一括返済方法まとめ!振込やATMから解約までのやり方

プロミスの一括返済方法まとめ!振込やATMから解約までのやり方

プロミスの一括返済をしようと思ったときに「正しい金額がわからない」「どうやって一括返済するの?」と疑問を抱く人もいるでしょう。

プロミスの一括返済では、利息が日割りで計算されるため、「返済する当日の正しい金額」を確認する必要があります。

また、最もおすすめな方法は、手数料がかからず1円単位で支払える「インターネット返済」です。インターネット返済であれば、ATM利用時に発生しがちな端数問題や余計な手数料を支払う心配もありません。

本記事では、プロミスの一括返済の注意点から、大まかな流れ、そして具体的な返済方法別の手順までを詳しく解説します。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

カードローンの借入残高を一括返済すると、ほかのローン審査が有利になるなどの大きなメリットがあります。 もし、まとまったお金ができたら一括返済を検討することをおすすめします。 カードローンのプロミスではどのようにして一括返済をすればいいのでしょうか。プロミスの一括返済の具体的な方法と疑問点について詳しく解説します。

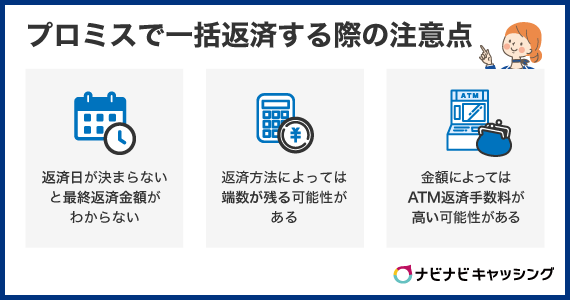

プロミスで一括返済するときの注意点

プロミスで一括返済をするときには3つの注意点があります。

- プロミスに一括返済する際の注意点

返済総額が日々変動する仕組みや、利用する返済方法によって発生しうる端数(1,000円未満のお金)、そしてATM手数料の有無は、損をしないために知っておきたいポイントです。

ここでは、3つの注意点の詳細を解説します。

返済日が決まらないと最終返済金額がわからない

プロミスで一括返済するときにまず注意すべき点は、返済する総額が毎日変動することです。昨日確認した金額を今日返済しようとしても、その金額では完済できない可能性があります。

プロミスの利息は「日割り」でつくため、毎日利息が発生します。いつ返済するかによって最終返済額が異なってくるため、返済日が決まっていないと最終返済額もわかりません。

たとえば、6万円を金利年18.0%で借入している場合、7日後、14日後、30日後に一括返済するのでは、以下のように利息が違うのです。

| 一括返済する日 | 利息 |

|---|---|

| 7日後 | 204円 |

| 14日後 | 409円 |

| 30日後 | 877円 |

※「利息=借入額×金利÷365×借入期間」で算出

このため、一括返済する当日には最終返済額がいくらなのかを、「会員サービス」や「プロミスコール(0120-24-0365)」で確認しておく必要があります。

また、一括返済する日が早いほど、利息を少なくできますので、できる限り早く済ませてしまうのがおすすめです。

返済方法によっては端数が残ってしまう可能性がある

一括返済の総額は、利息計算の結果「5万3,123円」のように1円単位になることが大半です。

このように、高確率で端数が発生するため、返済方法によっては端数が残ってしまう可能性がある点に注意しましょう。

たとえば、プロミスATMと提携ATMの場合、硬貨(小銭)の投入ができないため、1,000円単位での入金しか受け付けてくれません。

端数を処理したいときは一旦多めに入金をして、あとから返金してもらうという方法を取る必要があります。

「あとから返金してもらうのは面倒くさい」という人は、1円単位で支払える「インターネット返済」や「銀行振込」を検討しましょう。

| 返済方法 | 端数(1円単位) |

|---|---|

| インターネット返済 | ◎ 可能 |

| 銀行振込 | ◎ 可能 |

| プロミスATM | × 不可 |

| 提携コンビニATM | × 不可 |

端数に関する詳細は、「プロミスの一括返済する際の端数分はどうすればいい? 」もご覧ください。

金額によってはATM手数料が高くなる可能性がある

プロミスの一括返済では、利用するATMによって手数料が発生する点にも注意しましょう。

プロミスATMや三井住友銀行ATMを利用すれば手数料はかかりませんが、セブン銀行ATMやローソン銀行ATMといった提携先のコンビニATMから返済する際には、所定の利用手数料を支払うことになります。

| コンビニATMの利用手数料 | |

|---|---|

| 1万円以下 | 110円(税込) |

| 1万円超 | 220円(税込) |

手数料は、返済方法を工夫すれば本来支払う必要のない費用です。たとえば、インターネット返済を利用すれば、手数料は一切かかりません。

また、コンビニATMの場合、一度に入金できる金額や紙幣の枚数に上限があります。

たとえば、セブン銀行ATMであれば、一度に入金できる紙幣の枚数は「50枚まで」です。50枚以上入金する場合、再度手続きする必要があり、再び利用手数料が発生します。

このため、一括返済する金額によっては、ATM手数料が高くなるケースがあるのです。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

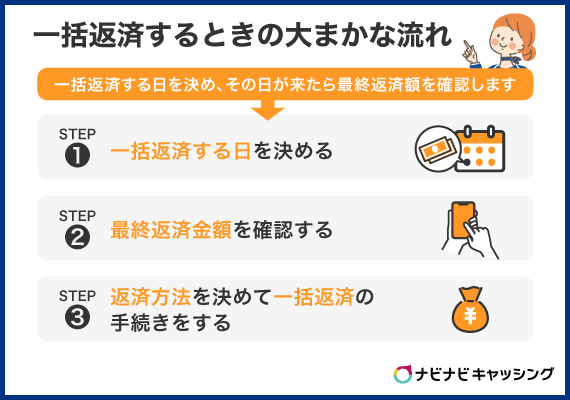

プロミスの一括返済するときの大まかな流れ

プロミスの一括返済の手続きは、以下の3STEPで完了します。

- 一括返済する日を決める

- 最終返済金額を確認する

- 返済方法を決めて一括返済の手続きをする

プロミスは毎日利息が発生するため、一括返済する日を決め、その日が来たら最終返済額を確認しましょう。

その後は、希望の方法で返済手続きをするだけでOKです。

それぞれの手続きについて詳しく解説します。

STEP1:一括返済する日を決める

まずは、「いつ返済手続きを行うか」という具体的な日付を決めましょう。

返済日を確定させることは、最終的な返済総額を算出するために欠かせないステップです。返済日を確定しないと、次のステップである「最終返済金額の確認」に進めません。

STEP2:最終返済金額を確認する

一括返済する日を決めたら、最終的な返済総額がいくらになるのかを確認します。

返済金額の確認方法は、3つあります。

-

インターネット会員サービス:

パソコンやスマートフォンから24時間いつでも確認できます。 -

プロミス公式アプリ:

アプリをダウンロードしていれば、ログイン後すぐに確認可能です。 -

プロミスコール(0120-24-0365):

オペレーターに繋いで、一括返済したい旨を伝えれば、返済額を教えてもらえます。

利息は日割りで計算されるため、返済日が変わると返済総額も変わります。数円から数百円の残高が残ってしまう可能性もあるため、しっかり確認しておきましょう。

STEP3:返済方法を決めて一括返済の手続きをする

正確な返済総額を確認できたら、あとは返済の手続きをするだけです。

プロミスでは4つの返済方法が用意されているため、手数料の安さ、手軽さなどを考慮して自分に合った方法を選択しましょう。

次に、選んだ返済方法に応じて、プロミスカードやスマートフォン、銀行のキャッシュカードなどの必要なものを手元に用意します。

最後に、選択した方法で返済総額を入金すれば、一括返済の手続きは完了です。

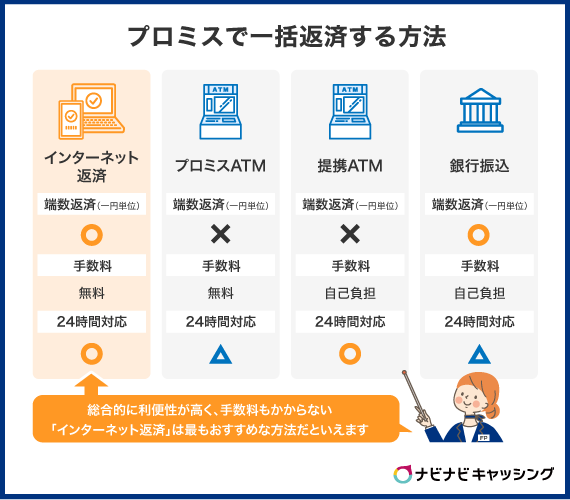

プロミスで一括返済するための具体的な流れや注意点

プロミスの一括返済は、4つの方法が選べます。

| 返済方法 | 端数(一円単位)の返済 | 手数料 | 24時間対応 |

|---|---|---|---|

| インターネット返済 | 可能 | 無料 | 可能 |

| プロミスATM | 不可 | 無料 | △ |

| 提携ATM | 不可 | 自己負担 |

可能 |

| 銀行振込 | 可能 | 自己負担 | △ |

それぞれの方法には特徴があり、手数料や利便性、1円単位での返済が可能かなどの点で違いがあります。

何を重視するかによって選択肢が変わりますが、総合的に利便性が高く、手数料もかからない「インターネット返済」は最もおすすめな方法だといえます。特別な事情がない限り、インターネット返済を選んでおけば、手数料や端数問題を気にすることなくスムーズに完済できるでしょう。

ここでは、それぞれの返済方法について詳しく確認しましょう。

インターネット返済の場合

- この方法がおすすめな人

- 24時間いつでも利用できる方法で、端数まできちんと返済したい人

インターネット返済は、パソコンやスマートフォンを使って、銀行口座から直接プロミスへ返済する方法です。手数料が無料で、24時間いつでも手続きでき、1円単位での支払いが可能なので、一括返済で最もおすすめできる方法といえます。

利用する場合は、会員サービスから手続きします。

- プロミスの会員サービスにログインする

- メニューから「インターネット返済のお手続き」を選択する

- 返済希望額(確認した総額)を入力し、利用する金融機関を選ぶ

- 選択した金融機関のウェブサイトに移動し、画面の指示に従い手続きを完了させる

インターネット返済の手続き方法は通常の銀行振込と同じように、振込金額を入力するだけです。

注意点として、以下の時間帯はメンテナンスとなるため利用できないと知っておきましょう。

- 毎週月曜0:00~7:00

- 1月1日、1月2日0:00~7:00

- 12月31日18:50~1月4日8:00

プロミス・三井住友銀行ATMの場合

- この方法がおすすめな人

- 近くにプロミスATMや提携ATMがあり、手数料がかかってもいいから今すぐに一括返済したい人

全国に設置されているプロミスの自動契約機に併設されたATMや、三井住友銀行のATMを利用して返済する方法です。メリットは、利用手数料が一切かからない点です。

プロミスATMや三井住友銀行ATMで一括返済する方法は、通常の返済方法と同じです。

- ATMのトップメニューから「ご返済」を選択する

- プロミスカードを挿入し、暗証番号を入力する

- 返済したい金額を紙幣で投入する

- 取引完了後、発行されるご利用明細票を必ず受け取る

ATMにプロミスのカードを挿入し、返済を選択して、入金をするだけで完了です。

ただし、ATMの返済は硬貨に対応できないケースが多いため、端数が残ってしまうことが多いので注意してください。

また、提携ATMの場合は三井住友銀行ATM以外ですと、110円か220円の利用手数料が発生してしまいます。

提携ATMの場合

- この方法がおすすめな人

- コンビニのATMから24時間いつでも返済したい人

セブン銀行ATMやローソン銀行ATMなど、コンビニに設置されているATMからでも返済できます。

全国どこにでもあり、24時間利用できる場所が多いため、利便性の高さがメリットです。

提携ATMで一括返済する場合、プロミスの公式アプリを使用して入金をします。

- プロミス公式アプリを起動し、「スマホATM取引」を選択

- ATMの画面で「スマートフォンでの取引」を選択

- ATM画面に表示されたQRコードをアプリで読み取る

- アプリに表示される企業番号やワンタイム暗証番号をATMに入力

- 「ご入金(返済)」を選択し、現金を投入する

提携ATMを利用する場合、利便性は高いものの、「手数料がかかる」「端数が残る」という2つのデメリットがある点に注意してください。

| コンビニATMの利用手数料 | |

|---|---|

| 1万円以下 | 110円(税込) |

| 1万円超 | 220円(税込) |

銀行振込の場合

- この方法がおすすめな人

- どうしても銀行振込で返済したい人

銀行口座から、プロミスが指定する返済専用の口座へ直接お金を振り込む方法です。

1円単位で金額を指定できるのはメリットですが、他の返済方法と比べると、銀行振込による特別なメリットはほとんどないと考えます。銀行振込で返済するなら、インターネット返済を選択したほうが、返済スピードも早く、手数料もかかりません。

銀行振込で一括返済する場合、専用の振込先口座へ入金をします。

- プロミスコールや会員サービスで、返済用の振込先口座情報を確認する

- 銀行の窓口、ATM、またはインターネットバンキングを利用する

- 確認した返済総額を、指定された口座へ振り込む

専用の振込先口座は、会員サービスかプロミスコール(0120-24-0365)で確認可能です。

銀行振込の場合、振込手数料は自己負担になってしまうので注意してください。また、銀行の営業時間外に手続きした場合、着金が翌営業日扱いとなり、その間に1日分の利息が追加で発生してしまう可能性も考慮してください。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

プロミスで一括返済したときの端数分はどうする?

一括返済しようとした際に発生しやすいのが、1,000円未満の「端数」の問題です。

端数が残ってしまった場合、1,000円未満の返済しきれなかった残高は「無利息残高」として扱われます。一方で、多めに返済した場合、返済総額を超えて支払った分のお金は「預り金」としてプロミスが一時的に保管します。

そもそも端数を出したくない場合は、1円単位で返済できる「インターネット返済」か「銀行振込」の方法で一括返済することをおすすめします。

また、プロミスATMや提携ATMで完済したいのであれば、多めに入金し、超過分を返金してもらうという方法を取りましょう。

インターネット返済か銀行振込は端数分もぴったり返金が可能

端数問題への最もシンプルな対策は、そもそも端数が発生しない返済方法を選択することです。

1円単位での支払いに対応した「インターネット返済」か「銀行振込」を選べば、端数を気にすることなく、一度の手続きで残高をゼロにできます。

| 返済方法 | 端数(一円単位)の返済 | 手数料 | 24時間対応 |

|---|---|---|---|

| インターネット返済 | 可能 | 無料 | 可能 |

| プロミスATM | 不可 | 無料 | △ |

| 提携ATM | 不可 | 自己負担 |

可能 |

| 銀行振込 | 可能 | 自己負担 | △ |

もしすでにATMで返済して、数十円から数百円の無利息残高が残っている状態の場合は、残っている端数の金額だけを、改めてインターネット返済や銀行振込で支払うことで完済できます。

手間を最小限に抑えたい人は、最初から「インターネット返済」か「銀行振込」を選ぶのがおすすめです。

多めに返済した分は返金してもらえる

返済総額よりも多い金額を入金した場合、超過分は「預り金」として扱われます。預り金の取り扱いは、2つの選択肢から選ぶことが可能です。

-

銀行口座へ返金してもらう:

プロミスコールへ連絡し、預り金を返金してほしい旨を伝えると、後日、指定した銀行口座へ超過分の金額が振り込まれる -

次回の利用分に充当する:

手続きをしなければ、預り金はそのまま保管され、再度プロミスから借入をした場合、預り金が返済に充てられる

もしプロミスを解約するつもりであれば、必ず返金手続きを行ってください。

契約を続ける予定で、また近いうちに利用する可能性がある場合は、そのままにしておいて次回の利用分に充当するのも良いでしょう。

プロミスで一括返済して完済しても解約にはならないので注意

プロミスの場合、「一括返済=解約」ではないと知っておかなくてはいけません。

借入金を全額返済する「完済」と、プロミスとの契約自体を終了させる「解約」は、全く別の手続きです。完済しただけでは、契約は自動的に解約されず、継続されたままになるので注意してください。

契約が続いている状態であれば、利用限度額の範囲内でいつでもお金を借りることができ、急な出費のための便利な備えとなります。

しかし、住宅ローンなど他の大きなローンの審査を控えている場合、カードローンの契約が残っていることが審査に影響を与える可能性もゼロではありません。また、不要な借入を防ぎたい人にとっても、契約を終了させることは有効な手段だといえます。

もし今後利用する予定がないのであれば、完済後に別途、解約の手続きを行うことを検討しましょう。

| 解約のメリット | 解約のデメリット |

|---|---|

|

|

解約するかどうかは、メリットとデメリットをしっかりと確認してから判断することをおすすめします。

プロミスの解約については、「プロミスの解約方法と手順!メリット・デメリット・完済との違いも解説」でも詳しく解説中ですので、そちらをお読みください。

まとめ

プロミスで一括返済する前には、一括返済する当日の借入残高を確認しておく必要があります。

プロミスの利息は毎日発生するため、返済日によって借入残高が変わってくるからです。

また、端数にも気をつけなくてはいけません。

一括返済後は解約を予定している人も多いかと思いますが、端数が残ってしまうと完済したことにならないため、解約ができません。

解約をしようと思ったら、もう一度返済して借入残高を0円にする必要があるため、二度手間になってしまいます。

プロミスで端数分も返済する方法

- 1円単位で返済できる方法を利用する

- ATMの場合は多めに入金する

そうすれば、一発で完済できますので一括返済から解約までスムーズにすることが可能です。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

プロミスの人気記事

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!