このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- プロミス

- プロミスの増額方法!審査は厳しい?案内が来たらどうする?

プロミスの増額方法!審査は厳しい?案内が来たらどうする?

プロミスを利用中に、「もう少し利用枠があれば」と思っている人も少なくないでしょう。

プロミスの増額は、限度額内で借りる「追加融資」とは違い、利用限度額自体を引き上げるための手続きです。現在の返済能力を改めて確認されるため、増額申請後には審査も行われます。

増額には、メリットだけでなく、状況によっては限度額が下がるリスクもあるため、状況を客観的に見極めてから申請を判断することをおすすめします。

この記事では、プロミスの増額と追加融資の違いから、具体的な申請方法、審査時間、審査通過のポイントまで、詳しく解説します。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

既にカードローンの利用をしているが、もう少しお金が必要という方は、新たなカードローン会社を探すのもいいのですが、今借りているカードローン会社で増額の申込を検討してみてはいかがでしょうか。 今回はプロミスの増額についてご紹介します。申込方法、審査方法について確認しましょう。 あわせて、増額審査で落ちた時にどうすればいいのかについても見ていきます。

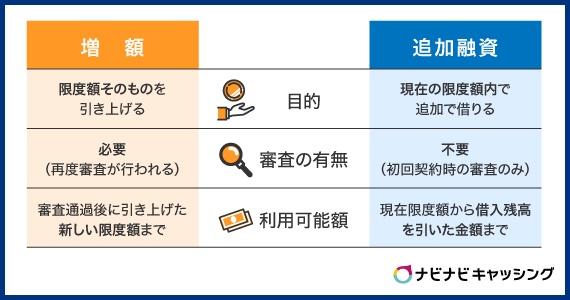

プロミスの増額と追加融資は違う?

「増額」と「追加融資」は似ている言葉ですが、手続きや意味合いは全く異なります。

追加融資は、現在契約している利用限度額の範囲内であれば、いつでも追加で借入をすることです。

増額は、利用限度額自体を引き上げる手続きを指します。増額の場合は契約内容の変更にあたるため、現在の返済能力を改めて確認する「審査」を受ける必要があります。

| 増額 | 追加融資 | |

| 目的 | 限度額そのものを引き上げる | 現在の限度額内で追加で借りる |

| 審査の有無 |

必要 (再度審査が行われる) |

不要 (初回契約時の審査のみ) |

| 利用可能額 | 審査通過後に引き上げられた新しい限度額まで | 現在の限度額から借入残高を引いた金額まで |

増額は単にお金を借りる行為ではなく、プロミスとの契約内容を見直す手続きとなります。

増額審査では、初回申込時からの状況変化が特に重視されます。たとえば、収入の増減や他社での借入状況、プロミスでの返済実績などが総合的に判断されるのです。仮に収入が減少していたり、他社からの借入が増えていたりすると、返済能力が以前より低いと見なされる可能性もあります。

増額審査は慎重に行われると認識しておきましょう。

プロミスで増額する方法

プロミスで利用限度額の増額を希望する場合、3つの申請方法が用意されています。

- 会員サービス(Web・アプリ)から申請する

- プロミスコール(電話)で申し込む

- 自動契約機で手続きする

どの方法を選んでも審査の基準が変わることはありませんが、手続きのスムーズさや受付時間が異なります。たとえば、日中は仕事で忙しい方なら24時間対応の会員サービス(Web・アプリ)が便利ですし、オペレーターに相談しながら進めたい方は電話での申し込みがおすすめです。

どれが良いか迷っている人は、最も手軽で一般的なのは、Webやアプリを通じた会員サービスを利用すると良いでしょう。パソコンやスマートフォンから24時間いつでも手続きでき、必要書類も画像アップロードで提出できるため便利に使えます。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

プロミスの増額申込はプロミスコールやインターネット上の会員ページから簡単に行えますが、審査は必ずあります。限度額によっては収入証明書を提出しなければなりません。なるべく早めの融資のためにも必要書類を準備して申込手続きを行ってください。 また、プロミスでは審査時に電話での在籍確認は原則行っていません。電話で勤務先にバレることはないため、安心して利用してください。

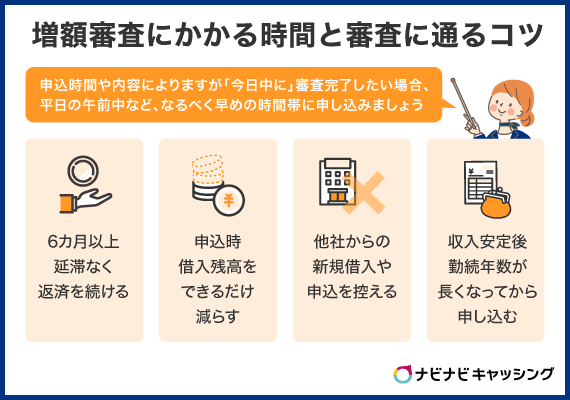

プロミスの増額審査にかかる時間

プロミスの公式サイトでは、増額審査にかかる時間は、申込の時間帯や内容によって異なると案内されています。

なお、新規申込の場合の審査時間は最短3分※とされていますが、これはあくまで最短のケースです。特に、申し込み内容に確認が必要な点があったり、審査が混み合っていたりする場合には、回答までに数時間以上かかることも珍しくありません。

「今日中にどうしても増額したい」といったように急ぎで審査を完了したい人は、できるだけ平日の午前中など、早めの時間帯に申し込みを完了させておくことをおすすめします。

プロミスの増額審査に通るコツ

増額審査を通過するコツは、「返済能力」と「信用度」をプロミスに示すことです。プロミスから信用を得られるように、特に以下のような行動を意識しましょう。

- 6カ月以上の期間、延滞なく返済を続ける

- 申込時の借入残高をできるだけ減らしておく

- 他社からの新規借入や申込を控える

- 収入が安定し、勤続年数が長くなってから申し込む

プロミスの増額審査は、新規申込の時とは異なる視点で見られます。すでに取引実績があるからこそ、取引実績の内容が審査の結果を大きく左右するのです。

たとえば、期日通りに返済を続けているという実績は、プロミスからの信用につながります。また、総量規制という年収の3分の1までしか借入できない法律があるため、他社での借入が増えていると、それだけで審査に通るのが難しくなります。

増額を検討する場合、まずは信用情報をクリーンに保ち、計画的に増額申請をすることが成功への近道となるでしょう。

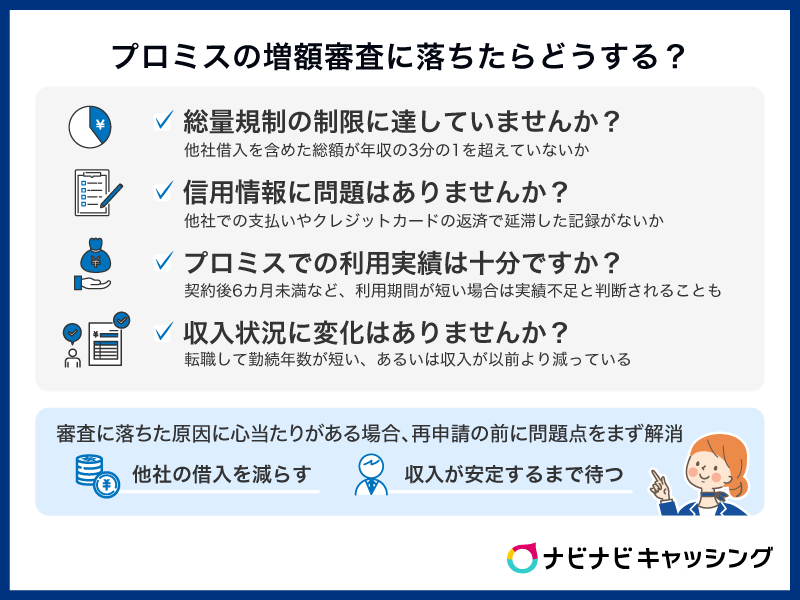

プロミスの増額審査に落ちたらどうする?

増額審査に落ちたからといって、すぐに再申請を試みるのはやめておきましょう。

カードローンへの申込履歴は信用情報機関に記録されていて、短期間に何度も申し込むと「返済能力に問題があるのでは」と見なされ、かえって状況を悪化させる可能性があります。信用情報機関に申込情報が記録されている期間を考慮し、再申請を行う際は最低でも6カ月の期間を空けるようにしてください。

また、再申請をする前に、まずは冷静に、審査に落ちた原因を分析することが重要です。以下のチェックリストを活用しましょう。

-

総量規制の制限に達していませんか?

他社借入を含めた総額が年収の3分の1を超えていないか確認しましょう。 -

信用情報に問題はありませんか?

他社での支払いやクレジットカードの返済で延滞した記録がないか思い出してください。 -

プロミスでの利用実績は十分ですか?

契約してから6カ月未満など、利用期間が短い場合は実績不足と判断されることがあります。 -

収入状況に変化はありませんか?

転職したばかりで勤続年数が短い、あるいは収入が以前より減っている場合は審査に影響します。

審査に落ちた原因に心当たりがある場合は、再申請の前に問題点を解消しましょう。たとえば、他社の借入を少しでも減らす、収入が安定するまで待つ、といった対策が考えられます。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

プロミスの増額審査で通らなかった場合、ほかのカードローンには申し込めますが、増額の申込履歴は信用情報機関に残っています。それが理由で別のカードローンの審査に通らない可能性もありますので注意が必要です。増額審査に通る可能性を高めたいのであれば、「延滞を起こさない」「新規申込から6カ月以上経過している」などの実績を作ってから申し込むようにしてください。

プロミスから増額案内をしてもらうには?

ここまで触れたように、増額にはさまざまな条件があります。明確な基準は公表されていませんが、以下のような特徴を持つ利用者は、増額案内の対象になりやすいと考えられます。

- 長期間にわたり、一度も返済の遅れがない

- 契約時から収入が上がっている、または安定している

- 他社からの借入件数や金額が増えていない

- プロミスからの借入と返済を定期的に繰り返している

特に過去の利用実績は重要視されますので誠実な返済を心がけてください。

また、返済実績の優秀な方はプロミスから増額を提案される場合があります。

基本的には会員登録時に登録されたメールアドレスに案内メールが送信されますので、こまめにチェックするようにしましょう。

ただし、プロミスから増額提案があった場合でも、審査が必ず通るわけではありません。したがって審査が通ることを前提にした計画は立てないようにしましょう。

プロミスで増額するメリット

- プロミスで増額するメリット

- 限度額が大きくなるため、金利が低くなる可能性がある

- よりたくさんのお金を借入できる

- 借入先を一本化できる

増額のメリットは、より多くのお金を借りられるようになり、金利を抑えられる可能性があることです。

もし現在の限度額が100万円未満で、増額によって100万円以上になる場合、法律に則って自動的に金利が下がります。金利が下がれば返済総額を減らすことにも直結するため、大きなメリットになるでしょう。

また、複数の借入先からの返済日に追われる生活は、精神的なストレスにつながるものです。プロミスに一本化することで、毎月の返済計画が立てやすくなり、ゆとりを持った資金管理が可能になるでしょう。

プロミスで増額するデメリット

- プロミスで増額するデメリット

- 審査の結果、利用限度額が減額されるリスクがある

- 増額審査の期間中は、追加での借入ができなくなる場合がある

審査の結果によっては必ずしも希望通りになるとは限らず、むしろ状況が悪化する可能性もあることに注意しましょう。

増額審査では、現在の返済能力を再評価されます。そのため、初回契約時よりも収入が減っていたり、他社からの借入が増えて総量規制の上限に近づいていたりすると、「返済能力が低下した」と判断され、利用限度額を引き下げられてしまうことがあります。

最悪の場合、利用停止となる可能性もあります。

増額を申請するということは、現在の契約内容を見直す機会をプロミスに与えることだと認識し、審査に通る自信がある時にのみ行いましょう。

プロミスの返済に関する記事

プロミスの増額に関するよくある質問Q&A

審査結果はどのように通知されますか?

プロミスの増額審査の結果は、携帯メールもしくは指定した電話番号に通知されます。

増額申請をした際の利用限度額も、こちらの希望を踏まえ、審査の結果、プロミス側で決定されます。

利用限度額や再設定された金利に満足できるようであれば、契約手続きに進んでください。

増額の案内メールが来た人は審査はない?

いいえ、増額の案内メールを受け取った方でも、増額審査は実施されます。ただし、利用者自身から増額に申し込んだケースとは、少し審査内容が異なります。

プロミスは自主的に定期的な限度額見直しを行っています。この際、「今の限度額が妥当かどうか」という観点から、返済実績がチェックされているのです。

増額案内は、返済実績をチェックする際に、「この利用者なら限度額を増額しても問題なさそうだ」とプロミスが判断した利用者に対してのみ行っています。

しかし、この時点ではまだ、信用情報による照会や、新規申込時からの変更点の審査は実施されていません。

案内メールの送信後に利用者からの増額希望があって初めて、これらの審査が実施されるのです。

増額案内メールが来た後に増額審査を受けたケースと、利用者自らが増額審査を希望したケースの審査通過率に大きな差があるのは、こういった事情があるからです。

プロミスの審査に関する記事

まとめ

プロミスの増額には注意点があるものの、審査さえ通れば今までよりも格段に利用しやすくなります。ポイントをしっかり押さえ、プロミスの増額にチャレンジしてみましょう。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

プロミスの人気記事

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!