「出費が重なってお金がないので、お金を貸してくれるところが知りたい」

「急な出費のために生活費がなくなったので、できるだけすぐにお金を借りたい」

以上のように、すぐにお金が必要なケースに出くわすことは珍しくありません。

そこで本記事では、お金を貸してくれるところについて、即日でお金が必要な場合に役立つ借り方や借りる以外でお金をてに入れる方法などを紹介します。意外にもさまざまな選択肢があるため、自分に合った方法を見つけてみましょう。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

少しでも早く借りたいときは、インターネットやアプリといったWEB経由で申し込むと良いでしょう。特に審査に問題がなければ、今回の記事で紹介ししている最短時間でお金を借りられる可能性があります。 また消費者金融の無人契約機も、分からないこともオペレーターに聞けるうえ、審査が完了すればその場でカードが発行されるため便利です。 最寄りに消費者金融の無人店舗がある人は活用すると良いでしょう。

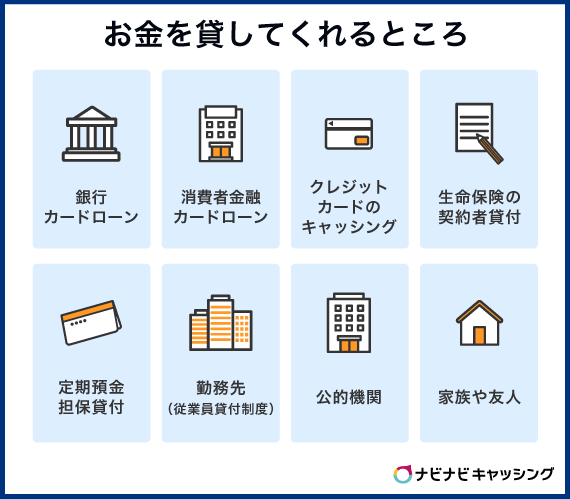

お金を貸してくれるところは8つある

急にお金が必要になったとき、どこで借りればよいのか迷う人もいると思います。

闇金などの違法な業者は除外として、健全にお金を貸してくれるところは、大きくわけると8つあります。

すぐにお金を貸してもらいたいのか、期間に余裕はあるのか、いくら借りたいのかなどによって、最適な方法が異なります。そのため、それぞれのメリットデメリットを知ったうえで、どの方法にするべきかを検討するのがおすすめです。

なお、すぐにでもお金を借りたい場合は「親や友人」または「消費者金融カードローン」が最適です。ただし、借りたい金額が大きい場合は、親や友人だと関係性が悪化する可能性が高まるため、即日融資ができる消費者金融カードローンをおすすめします。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 3万円借りる | 5万円借りる |

| 10万円借りる | 15万円借りる | 20万円借りる |

| 30万円借りる | 50万円借りる | 100万円借りる |

| 300万円借りる | ||

銀行カードローン

| メリット | デメリット |

|---|---|

|

|

銀行カードローンは、銀行が提供するローン商品で、審査に通れば低金利で融資を受けられるのが特徴です。上限金利は一般的に年14.0%〜15.0%前後で、消費者金融と比べると利息負担を抑えやすい点が特徴的といえるでしょう。

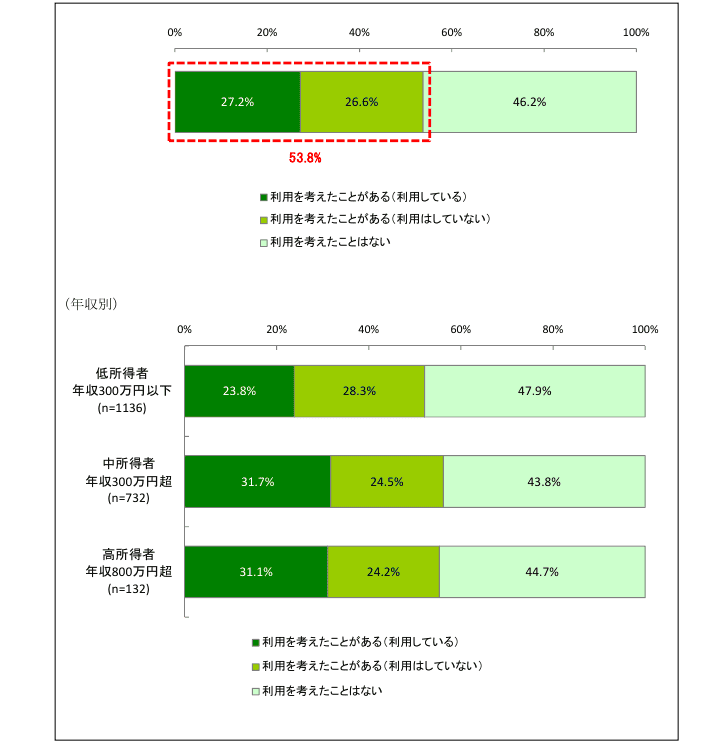

日本貸金業協会の調査では、銀行等の預金取扱金融機関が行うカードローンなどの利用意向について53.8%が「利用を考えたことがある」と回答しており、借入先の選択肢として広く認知されていることがわかります。

※引用元:資⾦需要者等の現状と動向に関する調査結果報告|日本貸金業協会

ただし、銀行カードローンの審査は比較的厳しく、申し込みから利用開始まで数日かかるケースが多い点に注意しましょう。急いでいる場合には即日での利用が難しいため、スピードを重視する人には向かないこともあります。

金利の低さを優先するなら銀行カードローン、審査通過率やスピードを重視するなら消費者金融と、自分の状況に合わせて選択することが重要です。

たとえば、レイクは申し込みから返済までWebで完結し、融資までのスピードもWebで最短10分融資も可能※です。さらに、条件をクリアすれば365日間無利息で借入が可能なため、無利息期間中に完済できれば、金利の低い銀行カードローンより返済負担は軽くなります。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

総合評価

- 3.6点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年4.5%~18.0% | 最大500万円 | 365日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 申込み後、最短15秒※ | Webで最短10分融資も可能※ | 〇 |

おすすめポイント

- Web完結申し込みOKでバレずに借入!

- レイクアプリでPayPayに手数料なしでチャージ・返済可能!

- 初めてWebでの契約で業界初の365日間無利息!※

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※審査時間・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

消費者金融カードローン

| メリット | デメリット |

|---|---|

|

|

消費者金融カードローンでは、即日融資が受けられる商品もあるため、すぐにでも現金を確保したい人に最適です。

しかし、多くのサービスでは金利の上限が年18.0%と高く設定されています。銀行カードローンや公的機関などと比べると、利息負担が大きい点に注意が必要です。

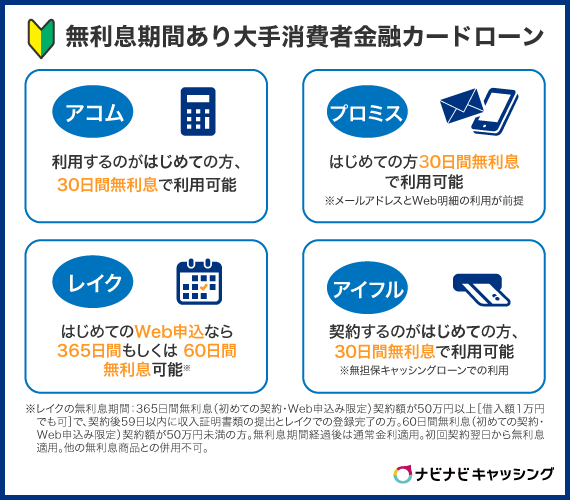

ただし、アコムやアイフルのような大手消費者金融であれば無利息期間が用意されているので、条件を満たして期間内に返済すれば、金利0でお金を借りることも可能です。

また、消費者金融カードローンで借入をする場合、貸金業法における総量規制の対象となります。

Q2-1.総量規制とは何ですか?

A2-1.借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。たとえば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。※引用:貸金業法Q&A|金融庁

年収に対して3分の1までしか借入ができない点にも注意してください。

- 公式サイトをチェック

- プロミスの詳細はこちら

一秒でも早くお金を借りたい人におすすめ - アイフルの詳細はこちら

電話の在籍確認なしで即日融資を希望する人におすすめ - アコムの詳細はこちら

審査通過に不安がある人におすすめ - SMBCモビットの詳細はこちら

貯めたVポイントをそのまま返済に充てたい人におすすめ

- プロミスの詳細はこちら

クレジットカードカードのキャッシング

| メリット | デメリット |

|---|---|

|

|

クレジットカードのキャッシングは、すでに所持しているクレジットカードのキャッシング枠を使って現金を借りる方法です。新たな審査を受けることなく、ATMから即座に引き出せる手軽さが特徴となります。

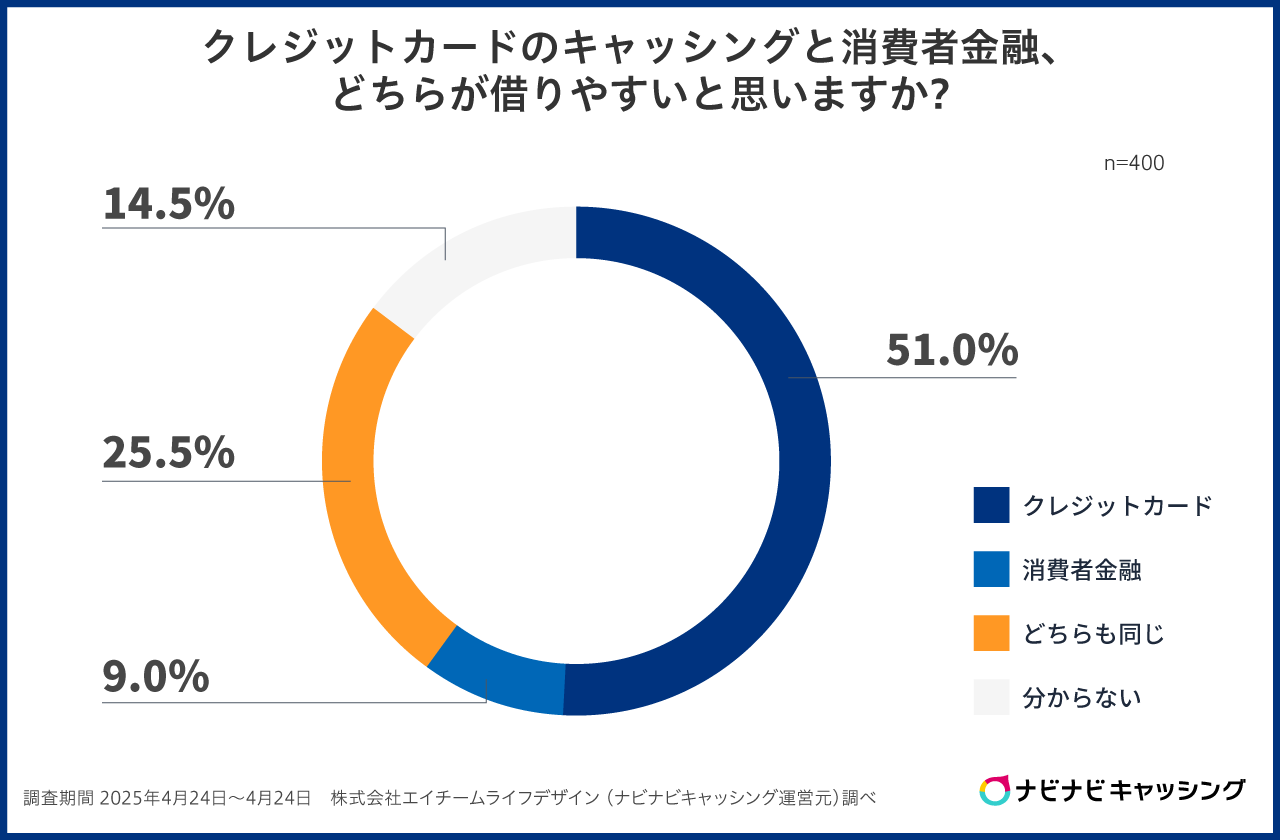

当サイトの調査では、「クレジットカードの方が借りやすい」と回答した人が44.0%で、消費者金融よりも心理的なハードルが低い傾向も確認されています。

ただし、キャッシング枠を設定していない場合は、申し込み後、審査を受ける必要があるため融資を受けられるようになるまでに1週間~2週間かかる点には注意が必要です。

クレジットカード作成時にキャッシング枠を設定したかどうかは、次の3つの方法で確認できます。

- クレジットカード郵送時に同封されている書類を確認する

- クレジットカード会社のホームページにログインして確認する

- クレジットカードの裏面に書かれている電話番号に連絡して確認する

クレジットカードのキャッシングでは、即日借りられることはもちろん、連帯保証人が不要で限度額内であれば何度でも借入可能な点がメリットとして挙げられます。

一方で、何度でも借りられることで借りすぎてしまう可能性がある点や、他のローンに比べて金利が高い点、ショッピング枠で利用できる額が少なくなる点などのデメリットがあることは留意しておく必要があります。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

クレジットカードのキャッシング機能が付いていることを知らない人も意外に多いのではないでしょうか? もし急ぎでお金の準備が必要なときは、まず手持ちのクレジットカードにキャッシング枠がないか確認をしてみましょう。 ただし、クレジットカードのキャッシング枠はあまり金額が大きくなく、金利も高い傾向があります。 無利息期間もないため、初めての利用ですぐに返せそうなときは、無利息期間のある消費者金融を選んだ方がよいかもしれません。

生命保険の契約者貸付

| メリット | デメリット |

|---|---|

|

|

「契約者貸付制度」を実施している生命保険に加入している場合、契約者に対して生命保険会社がお金を貸してくれます。借入上限額は、解約返戻金の8割から8割程度です。

最短即日で比較的低金利で借入ができるうえに、返済は好きなタイミングでよいなど、メリットも多い制度です。

ただし、借入総額が解約返戻金を上回った場合は契約が失効・解除になるので、解約返戻金を超えないよう注意が必要です。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

生命保険の契約者貸付は、一般的にはカードローンより低い金利でお金を借りることができます。また利用にあたって審査もありません。 ただし契約者貸付の返済期間中に万が一のことがあって給付金を受け取った場合、返済していない金額とその利息分が、保険金や給付金から差し引かれます。 契約者貸付を利用したら早急に返済をしないと、万が一のことがあったときに保険としての機能を持たなくなる可能性があることも知っておきましょう。

定期預金担保貸付

| メリット | デメリット |

|---|---|

|

|

定期預金担保貸付は、自分の銀行口座にある定期預金を担保にして、お金を借りることができる方法です。

カードローンに比べて金利が低く、定期預金の利率に年0.5%〜2.0%程度が上乗せされる程度で済む金融機関も多くあります。

また、お金を借りるときに信用情報の審査を受ける必要がなく、返済実績が信用情報に記録されることもありません。

ただし、担保となる定期預金が必要不可欠であり、借入可能額はその預金額の範囲内に限定される点がデメリットといえます。

また、金融機関によっては、申し込み受付が窓口のみとなっていたり、申し込み〜借入まで時間がかかったりするところもあります。詳細は、定期預金がある金融機関のサービス内容を確認してみましょう。

勤務先(従業員貸付制度)

| メリット | デメリット |

|---|---|

|

|

勤務先によっては、福利厚生の一環として「従業員貸付制度」を導入していることがあります。

従業員貸付制度は社員が急な出費や生活費不足などに備えて、会社から一定額を低金利で借りられる制度です。多くの場合、返済は給与からの天引きとなるため、返済忘れの心配がありません。

信用情報の審査がなく、勤務先の信用で借りることが可能ですし、低金利で貸付を行っている企業もあります。

一方で、制度そのものが存在しない企業も多く、利用には事前確認が必要です。また、退職時に残債がある場合は一括返済を求められるケースもあるため注意が必要です。

企業によって制度の有無も、制度の内容も異なるため、検討したい場合には、まずは人事部に確認しましょう。

公的機関

| メリット | デメリット |

|---|---|

|

|

公的機関は、地方自治体や行政機関のことを指します。公的機関は基本的に非営利目的で運営されており、特定の条件下にいる人を融資の対象としています。たとえば、低所得者層や高齢者を対象にした貸付制度があるなど、条件に当てはまった人でないと利用できません。

借入条件は厳しいですが、審査に通れば低金利で借入できるため、自己負担を最小限に抑えてお金を確保できます。たとえば、国の制度である「生活福祉資金貸付制度」を利用すれば、無利子で上限20万円を借入することも可能です。

家族や知人

| メリット | デメリット |

|---|---|

|

|

家族や知人からの借入は、利息なし・返済期間自由など条件面での柔軟性が高い反面、関係性に影響が出るリスクがある点を理解したうえで検討することが大切です。

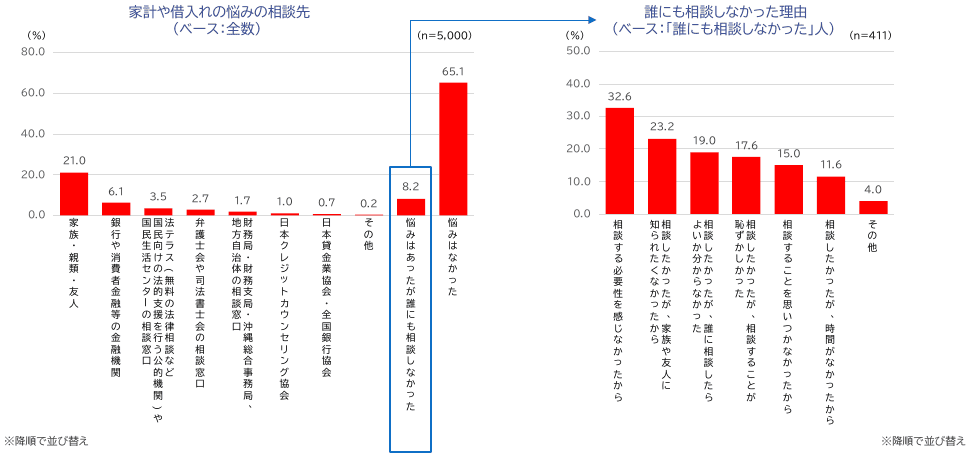

金融庁の調査では、家計や借入れに関する悩みの相談先として「家族・親類・友人」が21.0%で最多となっています。

※引用元:貸金業利用者に関する調査・研究|金融庁

ただし、口約束のみで金銭の貸し借りをすると、後から返済条件をめぐってトラブルになるケースがあります。借入額・返済期日・利子の有無などを書面に残しておくことが、良好な人間関係を維持するうえでも重要です。

絶対にお金を借りられる簡単な方法はない

「絶対にお金を貸してくれるところはない」と言われるのは、すべての人が無条件で借入できる方法がないからです。

お金を借りる方法には、消費者金融(貸金業者)、銀行などの金融機関、生命保険の契約者貸付、公的支援制度、そして家族や勤務先など、さまざまな方法があります。しかし、どの方法にも一定の審査や担保・信用が必要で、「返済能力がない」と判断された場合はお金を貸してもらえません。

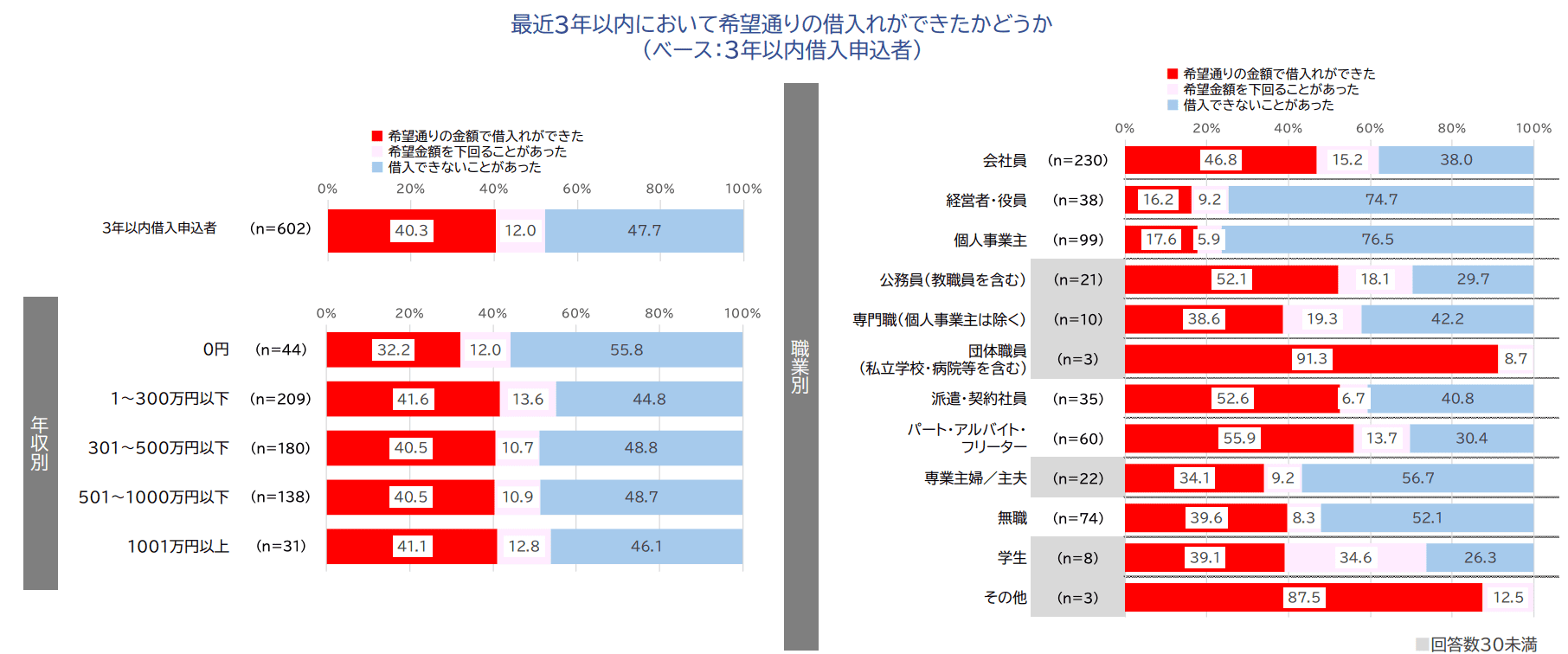

金融庁の調査によると、3年以内に借入申し込みを行った人のうち「希望通りの金額で借入れができた」人はわずか40.3%で、「借入できないことがあった」と回答した人は47.7%にのぼります。申し込んだ人の半数近くが希望通りに借りられなかった実態です。

※引用元:貸金業利用者に関する調査・研究|金融庁

「審査なし」「無審査で融資」といった謳い文句で、安易にお金を借りられるようなことを宣伝しているところは、いわゆる「闇金(闇金融)」と呼ばれる業者です。闇金に手をだしてしまうと法外な金利と取り立てに合うことになり、返済困難な状況に陥る可能性が高いです。

文字通りヤバいことになるため、闇金にだけは絶対に手をださないようにしましょう。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 3万円借りる | 5万円借りる |

| 10万円借りる | 15万円借りる | 20万円借りる |

| 30万円借りる | 50万円借りる | 100万円借りる |

| 300万円借りる | ||

【即日でお金を借りたい人向け】お金を借りる方法

即日でお金を借りる方法には次の4つがあります。

| お金を借りる方法 | 融資スピード | 金利 | 無利息期間 | 審査の有無 |

|---|---|---|---|---|

| クレジットカードのキャッシング | 最短即日 | 年15.0%〜18.0%程度 | 無 | 無 ※新規契約の場合は有り |

| 消費者金融カードローン | 最短即日 | 年3.0%〜18.0%程度 | 有 | 有 |

| 生命保険の契約者貸付 | 即日〜数日 | 年2.0%〜6.0% | 無 | 無 |

| 家族や知人 | 最短即日 | 応相談 | 応相談 | 無 |

最短即日でお金借りたい人のうち、生命保険の加入がない人・キャッシング枠のあるクレカを持っていない人は、「消費者金融カードローン」がおすすめです。無利息期間のあるところを利用して期間内に返済すれば、利息0で借入することも可能です。

自身の状況や目的を考慮して検討しましょう。

消費者金融カードローンを利用するなら大手がおすすめ

消費者金融には、アコムやプロミスのような大手消費者金融と、おもに地域密着型で運営している中小消費者金融があります。

大手の場合は最短即日融資に対応していますが、中小は対応していない場合があります。また、大手の方がメリットも多いため、利用を検討するなら大手消費者金融がおすすめです。

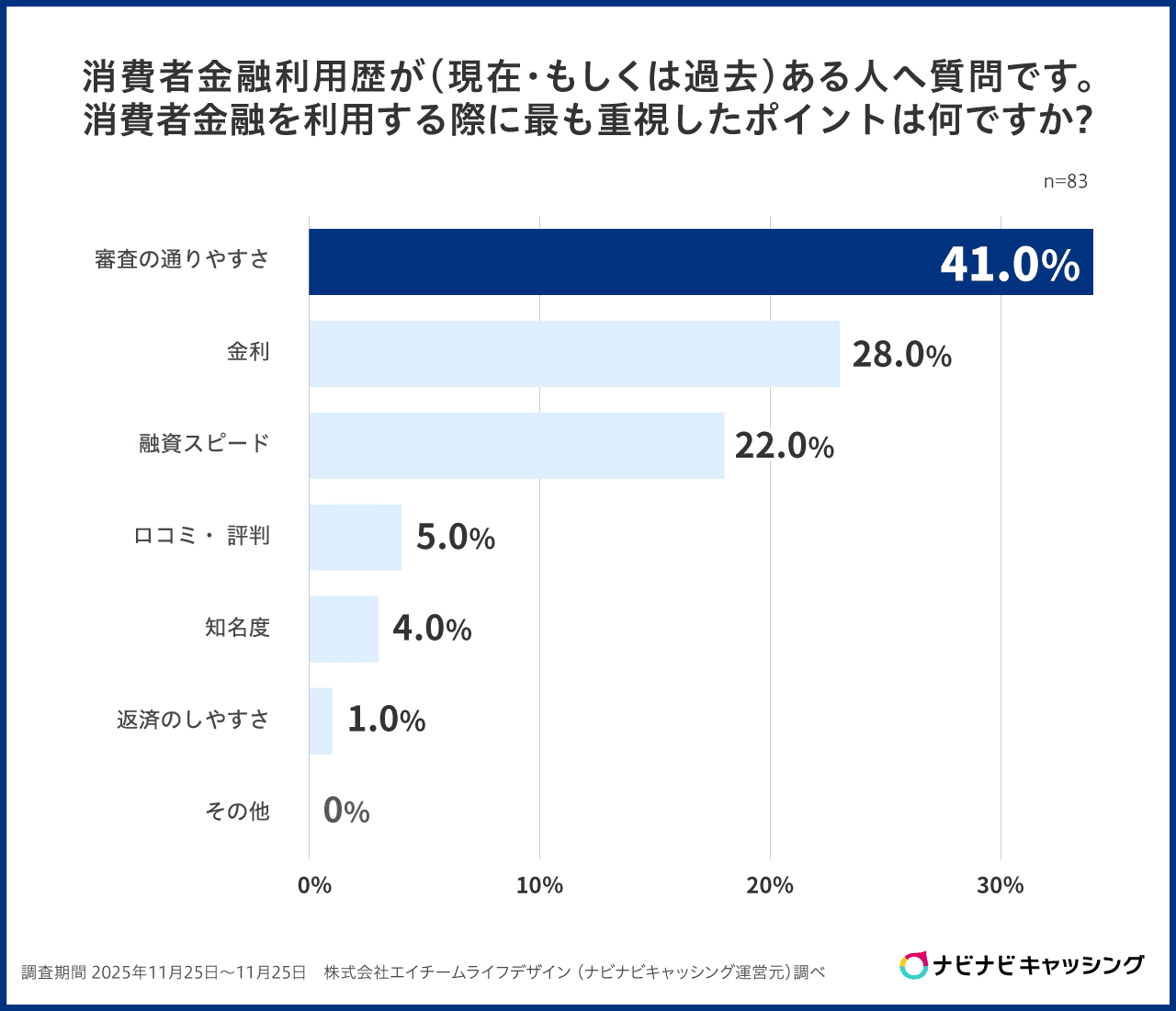

当サイトの調査では、利用時に重視したポイントとして「審査の通りやすさ」(41.0%)が最も多く、「金利」(24.3%)「融資スピード」(21.7%)と続いており、「できるだけお得に、早く・確実に借りたい」というニーズが消費者金融選びの主な動機といえます。

以上を踏まえる、ここでは、即日融資でおすすめの大手消費者金融を以下の通り厳選します。

「融資スピード」、「金利」、「借りやすさ」の観点でおすすめの消費者金融カードローンを詳しく説明していきます。

| カードローン名 | 金利 (年率) |

融資までの時間 | 無利息期間 | 在籍確認の方法 |

|---|---|---|---|---|

| プロミス | 年2.5%~18.0% | 最短3分※ | 初回借入日の翌日から30日間※ | 原則電話以外※ |

| アイフル | 年3.0%~18.0% | 最短14分※ | 初回契約日翌日から30日間 | 原則電話以外※ |

| アコム | 年2.4%~17.9% | 最短20分※ | 初回契約日翌日から30日間 | 電話での在籍確認一切なし※ |

| SMBCモビット | 年3.0%~18.0% | 最短15分※ | なし | 電話以外も選択可能 |

| レイク | 年4.5%~18.0% | Webで最短10分融資も可能※ | 初回契約日翌日から365日間※ |

電話以外※ |

※2024年4月現在

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。

※プロミスの在籍確認:在籍確認が必要な場合でも、お客さまの同意なく電話はありません。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

※アイフルの在籍確認:在籍確認が必要な場合でも、お客さまの同意なく電話はありません。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの在籍確認:書面や申告内容での確認を実施。電話での在籍確認は一切なし。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※レイクの在籍確認:在籍確認が必要な場合でも、お客さまの同意なくお電話はありません。

少しでも早くバレずに金を借りるならアコム

少しでも早くお金を借りたいなら、「アコム」がおすすめです。

なぜなら、アコムであれば、Web申し込みで最短20分※で融資を受けられるためです。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

また、電話での在籍確認は一切行っておらず、会社にバレるリスクを回避できるうえに、初めての方なら最大30日間の無利息期間もついており、お得に借入できます。

さらに、以下の3つの質問に答えるだけで、その場で融資が可能かを判定できる「3秒診断」もあります。

- 年齢

- 年収

- カードローン他社借入状況

そのため、「まずは借入可能かを早く知りたい」、「すぐにでもお金を借りたい」、「会社にバレないように借り入れしたい」という人はアコムをチェックしましょう。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

無利子で借りるならレイク

「できるだけ利子を払わずに借りたい!」という人は、レイクがおすすめです。

なぜなら、レイクは、無利息期間が他の消費者金融カードローンよりも優遇されているためです。

| カードローン名 | 無利息期間 | 条件 |

|---|---|---|

| レイク | 契約日の翌日から365日間※ |

・初めての契約であること ・WEB申込み・契約であること |

| 契約日の翌日から60日間※ | ・初めての契約であること |

|

| プロミス | 初回借入日の翌日から30日間 | ・初めての契約であること ・メールアドレスを登録のうえ、Web明細を利用すること |

| アイフル | 契約日翌日から30日間 | ・初めての契約であること |

| アコム | 契約日翌日から30日間※ | ・初めての契約であること |

| SMBCモビット | なし |

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

たとえば、初めての利用かつ契約額が50万円未満の場合、契約日の翌日から60日間利息が0円になります。50万円未満の契約額であれば、他社よりも圧倒的にお得に借りることが可能です。

50万円以上の契約額であっても、Webで申し込むだけで他社よりも2倍以上の無利息期間となります。

レイクで5万円借りる場合、無利息期間のないSMBCモビットと比較すると4,000円以上利息を抑えることができます。

もちろん、60日間の無利息期間内で完済すれば利息は一切かかりません。

| カードローン名 | 上限金利 (年率) |

毎月の返済額 | 返済回数 | 利息総額 |

|---|---|---|---|---|

| レイク | 年18.0% | 4,000円 | 14回 |

3,982円 (60日間無利息) |

| SMBCモビット | 年18.0% | 4,000円 | 14回 | 5,778円 |

総合評価

- 3.6点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年4.5%~18.0% | 最大500万円 | 365日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 申込み後、最短15秒※ | Webで最短10分融資も可能※ | 〇 |

おすすめポイント

- Web完結申し込みOKでバレずに借入!

- レイクアプリでPayPayに手数料なしでチャージ・返済可能!

- 初めてWebでの契約で業界初の365日間無利息!※

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※審査時間・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

カードローンの無利息期間について詳しく知りたい人は、「無利息期間のあるおすすめカードローンを徹底比較!適用条件や選び方も」を参考にしてください。

無利息期間を無駄にしたくないならプロミス

ほとんどの消費者金融では「無利息期間」を設けていますが、その多くが「“契約日の翌日”から○○日間」となっています。

それに対して、プロミスの無利息期間は「“初回借り入れの翌日”から30日間」です。

契約の翌日から無利息期間がスタートする前者の場合、借入していなくても無利息期間が経過します。

しかし、プロミスの場合は、契約しても借り入れしなければ無利息期間が経過しないため、無利息期間がムダになりません。

無利息期間を最大限活用すれば、総返済額を抑えることも可能です。

そのため、「とりあえず先に契約して、スムーズに借り入れしたい人」や「少しでも利息を抑えたい人」にはプロミスがおすすめです。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

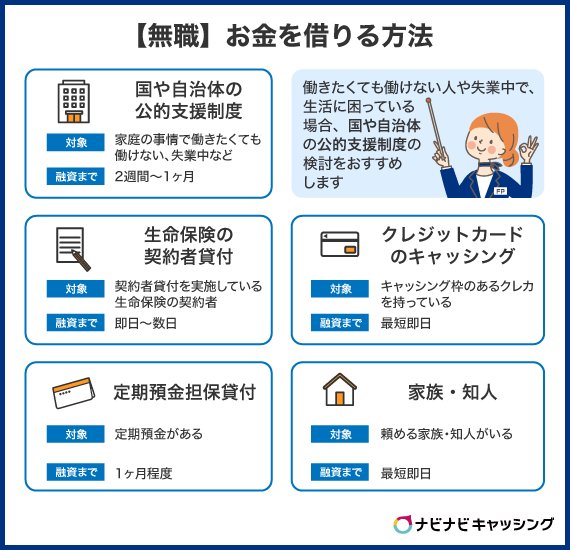

【無職でお金を借りたい人向け】お金を借りる方法

無職の人がお金を借りる方法は次のとおりです。

| お金を借りる方法 | 対象となる人 | 融資までの期間 |

|---|---|---|

国や自治体の公的支援制度 |

家庭の事情など、働きたくても働けない人、失業中の人 | 2週間〜1ヶ月 |

| 生命保険の契約者貸付 | 契約者貸付を実施している生命保険の契約者 | 即日〜数日 |

| クレジットカードのキャッシング | キャッシング枠のあるクレジットカードを持つ人 | 最短即日 |

| 定期預金担保貸付 | 定期預金がある人 | 即日〜数日 |

| 家族・知人 | 頼める家族・知人がいる人 | 最短即日 |

働きたくても働けない人や失業中の人で、生活に困っている場合には、国や自治体の公的支援制度を検討してみることをおすすめします・融資までに時間はかかりますが、低い金利でお金を借りられる可能性があるためです。

また、急ぎでお金が必要な場合は、クレジットカードのキャッシングや生命保険の契約者貸付、定期預金担保貸付を利用すれば、無職の人でも最短即日でお金を借りることができます。

家族や知人を頼れる場合には、相談してみるのも良いでしょう。

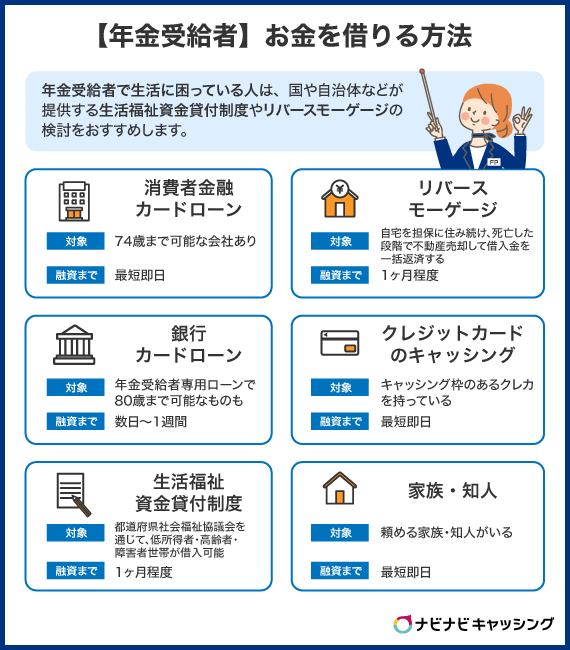

【年金受給者でお金を借りたい人向け】お金を借りる方法

年金受給者がお金を借りるには次のような選択肢があります。

| お金を借りる方法 | ポイント | 融資までの期間 |

|---|---|---|

| 消費者金融カードローン | 74歳まで可能な会社あり | 最短即日 |

| 銀行カードローン | 年金受給者専用ローンでは80歳まで可能なものもあり | 数日〜1週間 |

| 生活福祉資金貸付制度 | 都道府県社会福祉協議会を通じて、低所得者・高齢者・障害者世帯が生活資金などを借りられる制度 | 1ヶ月程度 |

| リバースモーゲージ | 自宅を担保にお金を借りて住み続け、死亡した段階で不動産を売却して借入金を一括返済する仕組みのローン | 1ヶ月程度 |

| クレジットカードのキャッシング | キャッシング枠のあるクレジットカードを持つ人 | 最短即日 |

| 家族・知人 | 頼める家族・知人がいる人 | 最短即日 |

年金受給者で生活に困っている人は、国や自治体などが提供する生活福祉資金貸付制度やリバースモーゲージの検討をおすすめします。ただし、借入までに時間がかかるため、急ぎでお金が必要な場合には、民間の金融機関や家族・友人への相談も検討しつつ、早めに行動しましょう。

民間の金融機関では、年金受給者でもカードローンで融資を受けられるところがあります。銀行では年金受給者専用ローンが提供されているところがあったり、消費者金融では70歳〜74歳まで対応しているところがあります。

ただし、年金受給者が民間の金融機関で借入するのはなかなか難しく、銀行カードローンをはじめ、消費者金融でも収入源が「年金のみ」の場合は、融資を断られるケースが多いことを覚えておいてください。

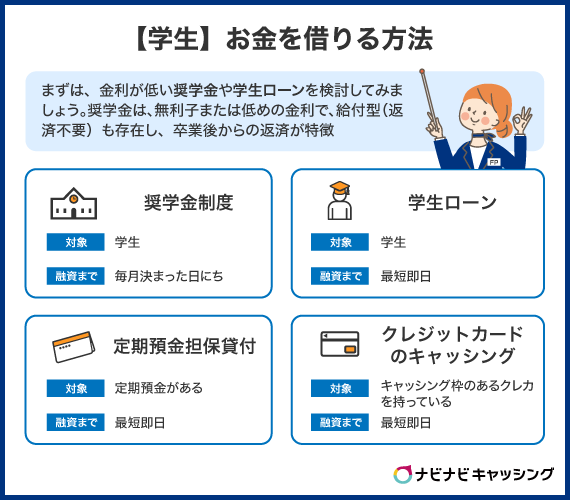

【学生でお金を借りたい人向け】お金を借りる方法

学生がお金を借りるには、次のような方法があります。

| お金を借りる方法 | 対象となる人 | 融資までの期間 |

|---|---|---|

奨学金制度 |

学生 | 毎月決まった日にち |

| 学生ローン | 学生 | 最短即日 |

| 定期預金担保貸付 | 定期預金がある人 | 最短即日 |

| クレジットカードのキャッシング | キャッシング枠のあるクレジットカードを持つ人 | 最短即日 |

学生の場合、奨学金、学生ローン、定期預金担保貸付、クレジットカードのキャッシングを検討しましょう。特に、クレジットカードのキャッシングは金利が高く設定されているため、最終手段とすることをおすすめします。

まずは、金利が低い奨学金や学生ローンを検討してみましょう。奨学金は、無利子または低めの金利で、給付型(返済不要)も存在しますし、卒業後の返済で良い点が特徴です。

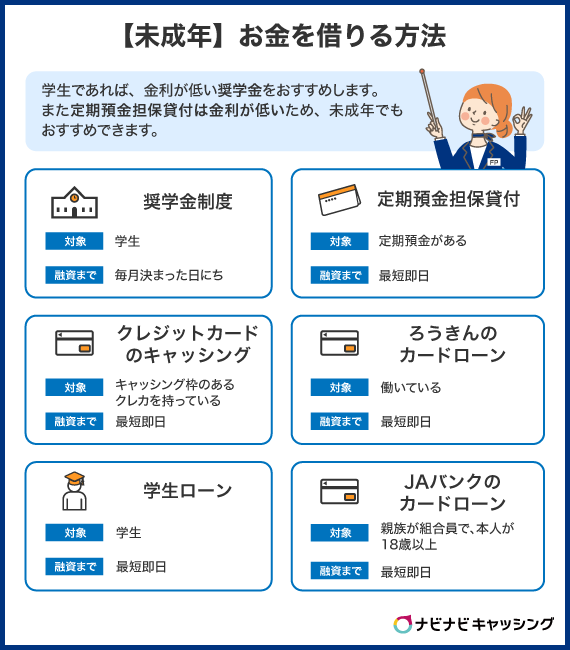

【未成年でお金を借りたい人向け】お金を借りる方法

未成年でお金を借りたい場合は、次の方法があります。

| お金を借りる方法 | 対象となる人 | 融資までの期間 |

|---|---|---|

奨学金制度を利用する |

学生 | 毎月決まった日にち |

| クレジットカードでキャッシングする | キャッシング枠のあるクレジットカードを持つ人 | 最短即日 |

| 学生ローンを利用する | 学生 | 最短即日 |

| 定期預金担保貸付 | 定期預金がある人 | 最短即日 |

| ろうきんのカードローンを利用する | 働いている人 | 2週間〜3週間 |

| JAバンクのカードローン | 親族が組合員で、本人が18歳以上 | 4日〜6日程度 |

学生であれば、金利が低い奨学金をおすすめします。また、即日お金を借りたいという人は、学生ローンや定期預金担保貸付、クレジットカードのキャッシングの利用を検討しましょう。

学生ローンとクレジットカードのキャッシングは金利が高めに設定されていますが、定期預金担保貸付は金利が低いため、未成年でもおすすめできます。

しかし、働いていない場合は要注意です。当然ですが、お金を借りれば返済しなければいけません。

そのため、収入がない場合は、どうやって返済していくのかまでしっかり計画を立てたうえで、借り入れするようにしましょう。

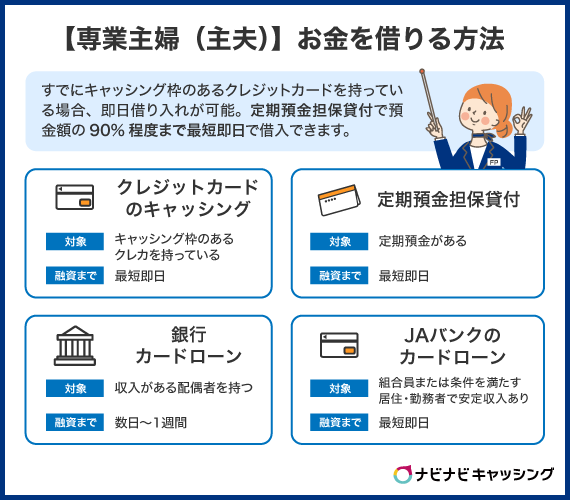

【専業主婦(主夫)でお金を借りたい人向け】お金を借りる方法

専業主婦(主夫)がお金を借りる方法は次のとおりです。

| お金を借りる方法 | 対象となる人 | 融資までの期間 |

|---|---|---|

| クレジットカードのキャッシングする | キャッシング枠のあるクレジットカードを持つ人 | 最短即日 |

| 銀行カードローン | 収入がある配偶者を持つ人 | 数日〜1週間 |

| 定期預金担保貸付 | 定期預金がある人 | 最短即日 |

| JAバンクのカードローン | 組合員または一定条件を満たす居住・勤務者で安定収入があル人 | 1週間〜2週間 |

すでにキャッシング枠のあるクレジットカードを持っている場合は、専業主婦(主夫)の人でも即日借り入れが可能です。

また、定期預金がある場合は、定期預金担保貸付で預金額の90%程度まで最短即日で借入できます。

銀行系のカードローンは、配偶者に安定した収入がある場合には専業主婦でも申し込めることがあるでしょう。

借りる以外で即日お金を得られる方法

借りる以外で即日お金を得る方法には、次の2つがあります。

- 日雇の仕事をする

- 身の回りのものを売る

日雇の仕事をする

アルバイトや派遣の求人のなかには「日払い可能」な仕事もあります。

日払いの仕事はさまざまな種類があり、「面接なし」、「短時間OK」など条件も多種多様です。

日給は約8,000円から15,000円ほど。働いたその日にお給料をもらえるため、近々でお金に困っている人におすすめです。

ただし、本業がある場合は会社の規定に注意が必要です。会社の規定で副業が禁止されている場合、日雇の仕事は副業とみなされます。

副業がバレてしまうと、減給や免職、最悪の場合、解雇も考えられるため、副業が禁止されている会社に勤めている場合は、日雇の仕事ではなくほかの方法を模索しましょう。

身の回りのものを売る

古着や読了後の本、ブランドもののバッグやアクセサリーなどをリサイクルショップに持ち込むことで、即日お金を手に入れられます。

状態にもよりますが、特にブランドものの製品は高く売れる傾向にあるため、自宅にある場合は売ることも検討してみましょう。

そのほか、人気のゲームソフトや非売品のものなど、世間的に需要が高いものは高値での売却に期待できます。

反対に需要が低いものは、値がついても数十円でしか売れないケースもあるため、あまり期待しすぎないことをおすすめします。

身の回りのものを売っても即日お金を手に入れられますが、よほど価値のあるものでなければ数千円を手にするだけに終わる可能性がある点は留意しておかなければいけません。

そのため、まとまったお金を手に入れたい場合は日雇の仕事をするほうがおすすめです。

会社勤めしている人の場合、会社で副業が禁止されていないかどうかは事前にチェックしておきましょう。

どこからもお金を借りられないときの対処法

どこからもお金を借りられない場合は、公的支援制度の利用を検討しましょう。

公的支援制度は申請から融資まで2か月程度かかることがほとんどであるため、即日融資は叶いませんが、無利息または年3.0%程度の低金利での借り入れが可能です。

| 向いている人 | 制度 |

|---|---|

| 生活費に困っている人向け |

|

| 教育費に困っている人向け |

|

| 失業者・仕事を探している人向け |

|

| 高齢者(年金受給者)向け |

|

また、すでに借金があり返済が苦しい場合は、おまとめローンや債務整理の検討も必要です。

おまとめローンとは、複数社からの借り入れを1社にまとめられる商品です。返済管理が楽になるうえに、金利が下がることもあります。

ただし、おまとめローンにも審査があり、おまとめ額が多すぎる場合は審査に落ちやすくなります。

.png)

おまとめローンも利用できない場合には、個人再生や任意整理などの債務整理を行うことになるでしょう。

どこからもお金を借りられない状況として考えられるのは、大きくわけて「収入がない」か「借金が多すぎる」の2パターンです。

前者の場合は、公的支援制度が強い味方になってくれます。後者の場合は、おまとめローンや債務整理を行う以外に方法はないでしょう。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 3万円借りる | 5万円借りる |

| 10万円借りる | 15万円借りる | 20万円借りる |

| 30万円借りる | 50万円借りる | 100万円借りる |

| 300万円借りる | ||

お金がどうしても必要な状況でもやってはいけないこと

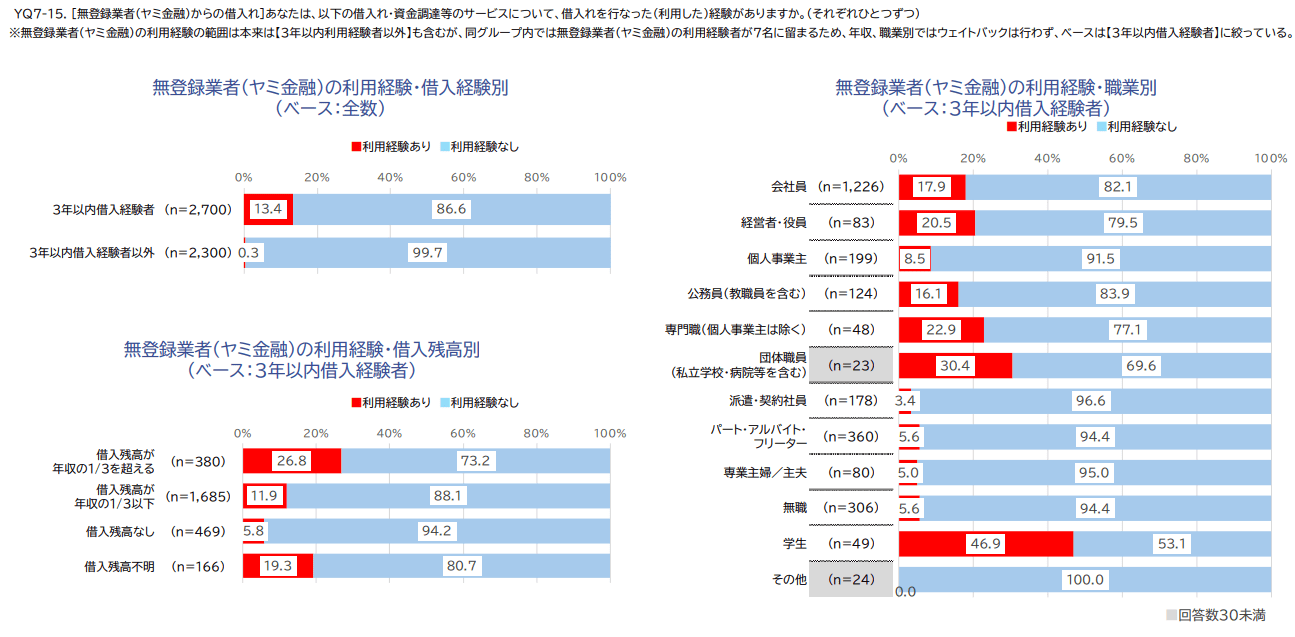

お金に困ると正常な判断が難しくなることがあります。しかし、どれほど追い詰められた状況であっても、絶対に手を出してはいけないのが、闇金融(無登録業者)と個人間融資です。

金融庁の調査では、3年以内に借入経験がある人のうち闇金融の利用経験がある人は13.4%もいます。借入残高が年収の3分の1を超えている層では26.8%と、財政的に追い詰められた人ほど闇金に手を出しやすい実態があります。

※引用元:貸金業利用者に関する調査・研究|金融庁

困窮しているときに悪質業者が付け込んでくることを知っておくことが、自分を守る最初の一歩です。

闇金でお金を借りてはいけない理由

闇金とは、法外な金利で金銭の貸付を行う違法の金融業者です。金利においては、出資法第5条2項により上限が年20.0%と定められているため、それを超える金利で貸付を行うことは違法になります。そのため、借りようとしているところの金利設定が年20.0%を超えている場合は、闇金であると判断しましょう。

万が一、闇金からお金を借りてしまい、返済が難しくなると過酷な取り立てをしてくる可能性が高いです。過酷な取り立てを無視し続けるのは到底無理な話であるため、そのような事態を避けるためにも絶対に利用しないようにしてください。

仮に利用してしまい取り立てが始まると、最悪の場合、自身の家族にまで悪影響を与える可能性があります。

「闇金から借りたくないけど、どの会社を選べば良いかわからない」という人は、貸金業法に則って運営されている正規の貸金業社である、アコムやアイフルのような大手消費者金融を検討しましょう。

個人間融資でお金を借りてはいけない理由

個人間融資とは、貸金業者として登録していない個人から融資を受けることです。知人との貸し借りなら問題ありませんが、営利目的で融資を受け付けている個人から融資の話を持ちかけられた場合は、絶対にのらないようにしましょう。

貸金業者として登録するためには、財務局長または都道府県知事に申請しなければならず、その証明がなければ営利目的で融資はできません。面識のない個人からお金を借りること自体がNGであるため、安全そうに感じたとしても利用しないようにしてください。

SNSが普及した昨今では、SNSを通じて個人間融資を勧めてくる人もいるため、SNSを普段から利用する人は特に注意すべきです。

お金を借りるときのよくある質問

最後に、お金を借りるときのよくある質問を紹介します。

Q:絶対にお金を貸してくれるところはある?

A:絶対といい切れるところはありません。

特に審査が必要な方法だと絶対といい切れないため、期待はできないでしょう。親族や友人から借りるにしても、金額によっては借りられないため、こちらも絶対とはいえません。

Q:無償でお金を貸してくれるところはある?

A:あります。たとえば、親族や友人は見返りなしにお金を貸してくれる可能性が高いでしょう。

Q:即日審査なしでお金は借りられる?

A:あります。たとえば以下のような方法です。

- クレジットカードのキャッシング枠

- ゆうちょ銀行の貯金担保自動貸付け

- 生命保険の契約者貸付制度

これらの方法であれば、審査不要で即日融資が叶います。

ただし、クレジットカードのキャッシング枠が設定されていない、ゆうちょ銀行に預入がない、生命保険が契約者貸付制度を行っていない場合、それぞれの方法での即日融資は望めません。

Q:即日金利なしでお金は借りられる?

A:可能です。消費者金融のなかには無利息で借りられる期間を設けているケースがあります。

無利息期間は30日間から365日間まで消費者金融によってまちまちです。また、「初回利用」が条件になっていることがほとんどです。

Q:審査がどこも通らない人でも貸してくれるローンはある?

A:基本的にありません。審査が通らない場合は公的機関の貸付制度などを利用する以外に方法はないでしょう。

Q:ブラックでも即日お金を借りられる?

A:中小消費者金融であれば可能性はあります。ただし、審査なしで借りられる金融機関はないため、審査で落ちる可能性は十分に考えられるでしょう。

審査落ちしてお金を借りられない場合は、「身の回りのものを売る」「日雇の仕事をする」などの方法で、即日でお金を得られます。

Q:国から即日でお金を借りられる?

A:ありません。公的支援制度の融資は早くても7日はかかります。

多くの制度では融資まで2か月程度かかるため、緊急でお金が必要な人は公的支援制度に申し込みを行いつつ、別の方法も模索する必要があります。

Q:一時的にお金を借りることはできる?

A:可能です。消費者金融はもちろん、銀行系カードローンやクレジットカードのキャッシング枠、公的支援制度などでも一時的にお金を借りられます。

Q:ゆうちょは即日でお金を借りられる?

A:ゆうちょ銀行では、貯金担保自動貸付けや口座貸越サービスで条件を満たせば即日融資が可能です。また、JP BANKカードのキャッシング枠がある人は、そちらを利用することで即日融資が可能です。

なお、ゆうちょ銀行にはカードローンの提供はありません。

まとめ

お金を貸してくれるところはさまざまありますが、それぞれに特徴や条件があります。

緊急時には焦らず、自分の状況に合った方法を選びましょう。

違法業者や個人間融資などの危険な手段は避け、安全かつ計画的に行動することが大切です。