年金だけで生活している中で急な出費が重なり、「年金受給者でも借りれる金融会社はあるのか」「アコムやプロミスのような大手消費者金融ではダメなのか」と考える人もいるでしょう。

「年金受給者でも必ず審査に通る」と謳うカードローン業者は、違法なヤミ金であるため絶対に利用してはいけません。しかし、年金収入のみでも借入できる正規の金融機関はしっかりと存在します。

| 金融機関 | 利用できる 年齢の上限 | |

|---|---|---|

| 都市銀行・ ネット銀行 | 三菱UFJ銀行 | 65歳未満 |

| 契約時の年齢が70歳未満 | ||

| オリックス銀行 | 申込時の年齢が69歳未満 | |

| 地方銀行 | 横浜銀行 | 契約時に69歳以下 ※地域限定 |

| ※年金受給者専用ローン | 69歳以下 ※地域限定 | |

| ※年金受給者専用ローン | 75歳以下で完済時80歳以下 | |

| 消費者金融 | ベルーナノーティス | 80歳まで |

| セゾンファンデックス | 80歳まで | |

| プロミス | 74歳まで |

身近な選択肢としては、セブン銀行カードローンをはじめとする一部のネット銀行や都市銀行が、シニア世代に向けた貸付に対応しています。

また、地方銀行でも、年金受給者を対象とした低金利な専用ローン商品を取り扱っているケースが豊富にあります。

本記事では、年金受給者が審査で注意すべきポイントや、都市銀行・ネット銀行・地方銀行の中から借入先を見つける方法などを解説します。

年金受給者が審査に必ず通るカードローンは?

残念ながら「年金受給者が必ず審査に通る」というカードローンはありません。

「年金受給者OK」としているローンでも必ず審査があり、各社が設定した審査基準を満たせない場合は審査に落ちます。

審査では、給与収入がある人と同じように、さまざまな個人情報をチェックされます。審査に落ちてお金を借りられないときは、別の手を検討する必要があるでしょう。

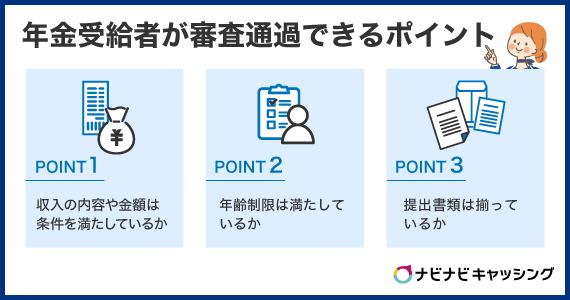

審査に通過できる可能性があるかは、以下のポイントを確認しましょう。

- 収入の内容や金額は条件を満たしているか

- 年齢制限は満たしているか

- 提出書類は揃っているか

チェック項目①収入の内容や金額は条件を満たしているか

審査通過を目指すなら、収入が年金だけの人でも申し込める金融機関を選ぶことが必須です。

金融機関によっては「年金受給者OKでも、収入が年金だけの人はNG」ということがあります。給与収入がなくても申し込めるのかなど、細かい点も確認しましょう。

ローン審査では「収入がいくらあるか」は特に重要な審査項目とされています。「収入が年金だけでもOK」という金融機関でも、その年金があまりに少ない場合は審査通過が難しくなります。

チェック項目②年齢制限は満たしているか

一般的な老齢年金の場合、受給開始は65歳からという場合が多いです。しかし、カードローンによっては申し込める人の年齢に「65歳まで」といった制限を設けていることもあります。

何歳まで申し込めるかは金融機関によって異なりますが、70歳を超えると、かなり選択肢が限られてくるので注意しましょう。

チェック項目③提出書類は揃っているか

カードローンに申し込むと、申込時に申告した情報の確認などのために、書類の提出を求められます。

提出書類の例は、以下のとおりです。

-

年金額を証明できる書類

(年金通知書、年金証書など) -

本人の氏名・住所・生年月日を確認できる書類

(運転免許証、マイナンバーカードなど)

金融機関側は、これらの書類を通して申し込み時の内容に間違いがないか確認し、審査に活かしています。

年金受給者がお金を借りられる金融機関①都市銀行・ネット銀行

年金受給者でも利用できる都市銀行・ネット銀行の例として、以下の3つを紹介します。

- 三菱UFJ銀行

- auじぶん銀行

- オリックス銀行

三菱UFJ銀行は、全国各地に店舗やATMがある大手銀行です。KDDIの100%子会社であるauじぶん銀行は、au IDをお持ちの方なら「au限定割」が使えるネット銀行です。オリックス銀行は、ガンと診断されたらローン残高がゼロになるプランが選べるという特徴があります。

それぞれ詳しく見ていきましょう。

三菱UFJ銀行「バンクイック」

| 利用条件 | ・満20歳以上65歳未満の国内に居住する個人 ・原則安定した収入がある人 ・保証会社(アコム)の保証を受けられる人 |

|---|---|

| 実質年率 | 年1.4%~年14.6% |

| 審査 | 土日の審査:不可 即日融資:不可 |

| 借入方法 | ATM、振込 |

- メリット

-

- 全国各地に店舗やATMがある大手銀行

- 金利が低め

- 三菱UFJ銀行の口座がなくても申し込める

- デメリット

-

- 65歳以上は申し込めない

- 即日融資には対応していない

- 返済が長引くことがある

三菱UFJ銀行の「バンクイック」は、収入が年金のみの人でも申込めるカードローンです。ただし、申込み時の年齢が「満65歳未満」である必要があります。

一般的に、銀行のカードローンは消費者金融などに比べて低い傾向にあり、三菱UFJ銀行も最大年14.6%と低めの水準になっています。毎月の返済額は1,000円からと少額ですが、1回あたりの返済額が少ないと、返済期間が長引いて利息がふくらむため注意が必要です。

「知らない会社から借りるのは怖い」「できるだけ低金利で借りたい」という人に向いているでしょう。

auじぶん銀行「じぶんローン」

| 利用条件 | ・契約時の年齢が満20歳以上70歳未満 ・安定継続した収入のある人 ・保証会社であるアコムの保証を受けられる人 |

|---|---|

| 実質年率 | 年1.28%~17.7%※ |

| 審査 | 土日の審査:可 即日融資:可 |

| 借入方法 | ATM、振込 |

※表示金利は、「au限定割 誰でもコース」です。通常金利(1.48%~17.5%)、au限定割 誰でもコース(1.38%~17.4%)、au限定割 借り換えコース(0.98%~12.5%)

- メリット

-

- au IDがあれば金利が優遇される

- 最短即日融資にも対応している

- auじぶん銀行の口座がなくても申し込める

- デメリット

-

- 銀行カードローンの中では金利が高め

- 返済方法の選択肢が少ない

- 契約前後に郵送や電話がある

auじぶん銀行はインターネット銀行です。カードローン「じぶんローン」では、「収入が年金のみでも申し込める」と明言されています。

最大の特徴は、au IDを持っていれば金利優遇を受けられる「au限定割」です。通常は年0.1%、借り換えコースなら年0.5%優遇されます。au IDは、auのスマホや回線を使っている人はもちろん、それ以外の人でもかんたんに取得できます。借入残高によってはPontaポイント※が貯まりやすくなるメリットもあります。

※2026年5月27日現在の情報です

「au IDをお持ちの方」や「借り換えに利用したい」という人に向いているでしょう。

オリックス銀行 カードローン

| 利用条件 | ・申込時の年齢が満20歳以上69歳未満 (専業主婦(主夫)の方は除く) |

|---|---|

| 実質年率 | 年1.7%~14.8% |

| 審査 | 土日の審査:不可 即日融資:不可 |

| 借入方法 | ATM、振込 |

- メリット

-

- ガン保障特約付きプラン「Bright」を選択できる

- 30日間無利息サービスがある

- 収入が年金のみでも申し込める

- デメリット

-

- 健康状態等によってはガン保障特約を付けられない

- 審査結果が出るまで時間がかかる

- 契約前後に郵送や電話がある

オリックス銀行は、野球チームでおなじみのオリックスグループのネット銀行です。

オリックス銀行カードローンはかなり特徴的な商品で、ガンと診断された場合に借金がゼロになる保障を付けられます。住宅ローンの団信のようなもので、保険料はオリックス銀行が負担するため、金利上乗せのような契約者の保険料負担もありません。ただし、健康状態などによっては付けられない場合もあります。

はじめての利用であれば、契約日の翌日から30日間は無利息になる点もメリットです。

「ガン保障特約付きプランに魅力を感じる」「借りてすぐに返すつもり」という人に向いているでしょう。

年金受給者がお金を借りられる金融機関②地方銀行

続いて、年金受給者でもお金を借りられる地元密着の金融機関を3つ紹介します。

- 横浜銀行

- 高松信用金庫

- JAバンク高知

地方銀行、信用金庫、JAバンクはいずれも地元密着で運営されているため、営業エリア内に住んでいる人しか利用できない場合があります。一方で、年金受給者専用ローンなど独自の商品を展開していることも。

特徴的な3社について詳しく見ていきましょう。

横浜銀行カードローン

| 利用条件 | ・契約時に満20歳以上69歳以下 ・安定した収入のある方、およびその配偶者 (パート・アルバイト可。学生不可。年収には年金を含む。) ・次の地域に居住またはお勤めの人 神奈川県内全地域、東京都内全地域、群馬県前橋市・高崎市・桐生市 ・保証会社(SMBCコンシューマーファイナンス)の保証が受けられる人 ・横浜銀行ならびにSMBCコンシューマーファイナンス㈱の個人情報の取り扱いに同意する人 |

|---|---|

| 実質年率 | 年1.5%~14.6%(変動金利) |

| 審査 | 土日の審査:不可 最短即日融資:可 |

| 借入方法 | ATM、スマホアプリ、インターネットバンキング |

- メリット

-

- おまとめローンとしても利用できる!

- 借りられる金額の上限が1,000万円

- 月々の返済は2,000円から

- デメリット

-

- 地域限定

- 横浜銀行の口座を開設する必要がある

横浜銀行は、神奈川県を中心に展開し「はまぎん」の愛称で知られる地方銀行です。

銀行カードローンならではの低めの金利が魅力ですが、横浜銀行で住宅ローンを借りている人やクレジットカード(横浜バンクカード)を作った人限定で、さらに低金利で利用できる可能性がある別のカードローン(バンクカードローン)を利用できます。

ただし、神奈川・東京、群馬の一部などのエリアで生活している人しか利用できません。

横浜銀行の口座がなくても申込可能です。 契約までに口座を開設ください。

高松信用金庫 年金受給者専用カードローン「シニアきゃっする」

| 利用条件 | ・営業区域内に居住または事務所に勤務する個人 (個人事業主含む) |

|---|---|

| 実質年率 | 年14.6% |

| 審査 | 土日の審査:不可 即日融資:不可 |

| 借入方法 | ATM |

- メリット

-

- 年金受給者専用のローン

- 同金庫で年金を受給している場合などは金利優遇あり

- デメリット

-

- 地域限定

- 借りられる金額の上限が50万円と少なめ

高松信用金庫(たかしん)は、香川県全域で営業している信用金庫です。

「シニアきゃっする」は、60歳以上の年金受給者しか利用できないという珍しいローンです。高齢や年金生活で審査が不安な人でも、他の申込者と比べて不利になりにくく、お金を借りられる可能性があります。ただし、借りられる金額は少なめです。

「高松信用金庫で年金を受け取っている」「少額だけ借りたい」という人に特に向いているでしょう。

JAバンク高知 年金受給者向けローン「JAシニアサポート」

| 利用条件 | ・満60歳以上75歳以下で完済時80歳以下 ・JAで公的年金(国民年金・厚生年金・共済年金)を受給している ・ジャックスの保証が受けられる人 ・年金担保融資を利用していない ・高知県内に居住、または勤務(営業)している |

|---|---|

| 実質年率 | 年3.9% |

| 審査 | 土日の審査:不可 即日融資:不可 |

| 借入方法 | ATM |

- メリット

-

- 非営利組織(JA)ならではの低金利

- 高齢でも審査で不利になりにくい

- デメリット

-

- 地域限定

- 申込時に必要な書類が多い

JAバンクは農協の金融機関で、全国各地にあります。しかし、各拠点がそれぞれ独自に運営しているため、地域のJAバンクごとに展開しているローンの種類も金利も異なります。

JAバンク高知は、高知県に住んでいる人限定ですが、年金受給者向けのローンを展開しています。借りられる金額の上限は100万円と多くはありませんが、条件が合えば低金利で利用できるでしょう。

「JAバンク高知に口座がある人」や「できるだけ金利を抑えたい」という人に向いています。

年金受給者がお金を借りられる金融機関③消費者金融

続いて、年金受給者でもお金を借りられる消費者金融を3つ紹介します。

- ベルーナノーティス

- セゾンファンデックス

- プロミス

これらの3社は、いずれも年齢制限の上限が高く、高齢になってからでも申し込めるのが特徴です。

消費者金融は、銀行カードローンに比べて金利が高い傾向がありますが、その分、審査が柔軟だったりサービスが充実していたりするメリットもあります。

紹介した3社の詳細を見ていきましょう。

ベルーナノーティス

| 利用条件 | 20~80歳までで安定した収入のある人 |

|---|---|

| 実質年率 | 年4.5%~18.0% |

| 審査 | 土・祝日の審査:可(日曜は審査不可) 即日融資:不可(最短24時間以内) |

| 借入方法 | ATM、振込 |

- メリット

-

- 80歳まで申し込める

- 14日間無利息サービスが何度でも使える

- デメリット

-

- 銀行カードローンと比べて金利が高め

ベルーナノーティスは、通信販売で有名な「ベルーナ」のグループ会社が運営している消費者金融です。ベルーナの利用者には女性が多いことから、ベルーナノーティスでも「レディースローン」「専業主婦でも申し込める」といった女性向けの商品に力を入れています。

80歳まで申し込めるのも大きな特徴です。年齢が原因でお金を借りることをあきらめていた人でも、利用できる可能性があります。また、はじめての利用や完済後再度の利用で「14日間無利息サービス」を利用できます。

おすすめポイント

- 80歳まで借入ができるカードローン!

- 来店不要の契約で最短24時間以内融資も可能

- 初めての利用と完済後再度の利用が14日間無利息!

※申込みの時間帯によっては翌日以降となる場合があります。

※配偶者の収入と配偶者の同意があれば利用可能。審査の結果、利用できない場合もあります。

特に70代以上の女性や、借りたあとすぐに返済できる見込みがある人に向いているでしょう。

セゾンファンデックス MONEY CARD(マネーカード)

| 利用条件 | 申込時20~75歳までの安定した収入がある人 ※学生・専業主婦の方はお申込みいただけません |

|---|---|

| 実質年率 | 年15.0% |

| 審査 | 土日の審査:不可 即日融資:不可 |

| 借入方法 | ATM、振込 |

- メリット

-

- 75歳まで申し込める

- 最短即日審査

- 収入が年金のみでも申し込める

- デメリット

-

- 銀行カードローンに比べて金利が高め

- 即日融資には対応していない

MONEY CARDは、株式会社クレディセゾンが提供しているカードローンです。

申込の条件は20歳から75歳までの安定した収入のある人で、一般なら年金収入のみでも申し込み可能です。学生や専業主婦の申し込みはできませんが、収入による制限はないため、アルバイトやパートなどで毎月一定の収入があれば申し込みは可能です。

上限金利は年15.0%と、消費者金融カードローンよりも低く設定されているため、返済期間が長くなりそうな人は、消費者金融よりも利息を抑えて利用できる可能性が高いです。

70代以上の人で、融資を受けるまで時間がかかっても問題ない人に向いています。

プロミス

| 利用条件 | 18歳~74歳で本人に安定した収入のある人 |

|---|---|

| 実質年率 | 年2.5%~18.0% |

| 審査 | 土日の審査:可 即日融資:可 |

| 借入方法 | ATM |

- メリット

-

- はじめて利用するときは30日間無利息

※30日間無利息サービスを利用するには、メールアドレス登録とweb明細利用の登録が必要となります。

- 最短3分※で借りられる

※申込みの時間帯や利用する銀行によって、当日中の融資ができない場合があります。

- はじめて利用するときは30日間無利息

- デメリット

-

- 収入が年金のみだと申し込めない

- 銀行カードローンと比べて金利が高め

プロミスは三井住友銀行と同じSMBCグループの大手消費者金融です。74歳まで申込めますが、収入が年金だけだとNGなので、他に給与収入などが必要です。

ただ、大手だけあって「30日間無利息」や便利な「公式アプリ」など、サービス内容が充実しています。融資までのスピードは最短3分※と速く、土日でも借入可能です。

※申込みの時間帯や利用する銀行によって、当日中の融資ができない場合があります。

急いでお金を用意する必要がある人に向いているでしょう。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

年金受給者がお金を借りるときの注意点

年金受給者がお金を借りる場合、次の点に注意しましょう。

- 年齢が上がると利用できなくなる場合がある

- 条件がよく、信頼できる金融機関を選ぶ

- 返済が滞ると財産を差し押さえられる可能性がある

年齢が上がると利用できなくなる場合がある

審査に通過してカードローンを利用していても、上限の年齢に達すると新たな借入ができなくなり、返済しかできない状態になります。カードローンありきで家計をやりくりしていると、その後の生活が成り立たなくなってしまうので注意が必要です。

「申し込める人の年齢上限」と「利用できる人の年齢上限」が異なる場合もあるので、あらかじめよく確認しておきましょう。

条件がよく、信頼できる金融機関を選ぶ

どこの金融機関でお金を借りるのかは非常に重要です。借りられる金額も返済すべき金額も変わってきます。

金利の目安や返済方法など、条件をあらかじめ確認しておきましょう。金利以外にかかる費用や、その他自分が不利になる条件がないかも要チェックです。

違法業者や悪徳業者にも注意が必要です。「誰でも借りられる」「年金を担保に借りられる」と宣伝している業者は100%違法なので、絶対に申し込まないようにしましょう。

返済が滞ると財産を差し押さえられる可能性がある

カードローンを利用して、もし返済できなかった場合は、遅延損害金など追加の支払いを求められます。金融機関や裁判所から連絡が来るほか、最悪の場合、家や車などの財産を差し押さえられる可能性もあります。

そんな事態を防ぐため、返済額が年金受給額に見合ったものになるかどうかを慎重に検討し、無理のない範囲で借入を行いましょう。

金融機関の公式サイトなどにある「返済シミュレーション」のコーナーなどを利用すれば、いつまでいくらずつ返済する必要があるのか確認できます。返済計画を練って、問題なく完済できそうか考えてから利用するのがおすすめです。

カードローン以外に年金だけでお金を借りる方法は?

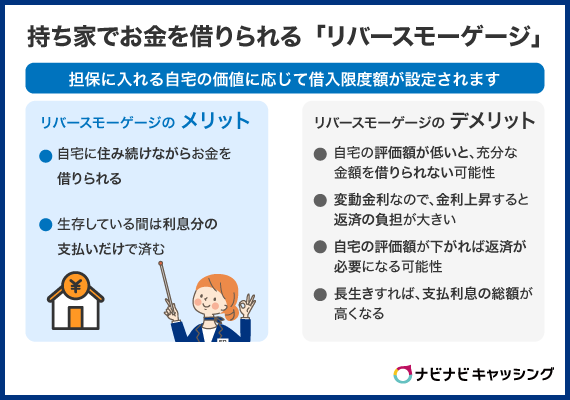

カードローン以外に年金受給者がお金を借りる方法としては、「リバースモーゲージ」という持ち家を担保にお金を借りる方法があります。

なお、年金受給者向けの国の制度として「年金担保貸付制度」もありましたが、この制度は令和4年(2022年)3月末に廃止されています。

(参照:年金担保貸付制度終了のご案内 |厚生労働省)

ここでは、「リバースモーゲージと「年金担保貸付制度」の説明をしておきます。

持ち家を担保にお金を借りるなら「リバースモーゲージ」

持ち家がある人なら「リバースモーゲージ」という方法もあります。リバースモーゲージとは、自宅を担保に入れてお金を借りられる仕組みです。原則として、本人が亡くなったときに不動産を売却することで返済を行います。

- リバースモーゲージのメリット

-

- 自宅に住み続けながらお金を借りられる

- 生存している間は利息分の支払いだけで済む

- リバースモーゲージのデメリット

-

- 自宅の評価額が低いと、充分な金額を借りられない可能性がある

- 変動金利なので、金利が上昇すると返済の負担が大きくなる

- 自宅の評価額が下がると返済が必要になる可能性がある

- 長生きするほど、支払利息の総額が高くなる

リバースモーゲージは、担保に入れる自宅の価値に応じて借入限度額が設定されます。その範囲なら何度でもお金を借りられますが、上限に達したら、以降は借りられなくなります。「毎月〇万円ずつ借りて生活の足しにする」など計画的に利用していた場合でも、想定より長生きすると、借入限度額に達してしまう可能性があるので注意が必要です。

年金担保貸付制度は令和4年3月末で廃止

年金受給者がお金を必要としている場合、かつては国が用意している「年金担保貸付制度」を利用することができました。しかし、この制度は令和4年(2022年)3月末に廃止されています。

廃止になった理由は、「生活費に充てられるべき年金が返済に充てられ、利用者の困窮化を招く」という指摘を受けたためです。年金を担保にした貸付は禁止となっているため、「年金を担保に借りられる」と宣伝する違法業者は絶対に利用しないようにしましょう。

代わりになりうる制度として「生活福祉資金貸付制度」があります。条件を満たせば、無金利または低金利で利用できます。地域の社会福祉協議会に相談してみましょう。

まとめ

年金受給者でもお金を借りる方法はあります。この記事で紹介したとおり、都市銀行やネット銀行など身近な金融機関でも、カードローンやシニア向けローンなどを取り扱っています。

しかし「必ず審査に通過できる」というローンはありません。ただ、審査基準は各社で違うため、1社ずつ申し込んで、利用できるところを探していくのも1つの方法です。生活が苦しいときは、国が用意している「生活福祉資金貸付制度」などもあります。

借りすぎや違法業者などに注意しながら、慎重に検討しましょう。