このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- アコム

- 初めてアコムで借りる時の限度額はいくら?上限金額を上げる方法を紹介

初めてアコムで借りる時の限度額はいくら?上限金額を上げる方法を紹介

「アコムで初めてお金を借りる場合、限度額はいくらで設定されるか知りたい」

アコムで借りられる金額は最大800万円となっています。借りられる最大金額のことを限度額といい、アコムの限度額は最大800万円です。

この限度額は、申し込んだときの審査結果によって決まるため、誰でも最大800万円まで借りられると意味ではありません。

この記事では、アコムの限度額が決まる基準や、高く設定される人・低く設定される人の特徴についてまとめます。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

多くの場合、契約をして最初の契約は50万円となるでしょう。しかし一定の頻度でカードローンを利用して、期日までに返済するというサイクルを地道に繰り返していれば、利用限度額は上がっていく傾向があります。また場合によっては、カードローン会社から利用限度額増額の提案をもらえることがあります。ただし、提案をもらえても、審査で落ちることがあり、必ず増額できるわけではありません。

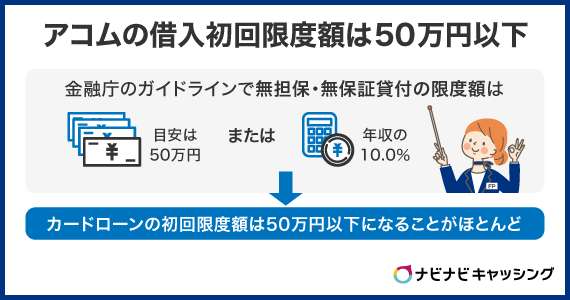

アコムの初回限度額は50万円以下になることが多い

アコムで借入するときの初回限度額は、50万円以下に設定される可能性が高いです。

まず、金融庁のガイドラインでは、アコムのような無担保・無保証貸付の限度額の目安は50万円、または年収の10.0%と定められています。

■3-2 業務関係 3-2-1 過剰貸付けの防止 (1) 過剰貸付けの判断基準 貸金業者が貸付けを行うに当たって、当該貸付けが資金需要者の返済能力を超えると認められるか否かは、当該資金需要者の収入、保有資産、家族構成、生活実態等及び金利など当該貸付けの条件により一概に判断することは困難であるが、窓口における簡易な審査のみによって、無担保、無保証で貸し付ける場合の目処は、当該資金需要者に対する1業者当たりの貸付けの金額について50万円、又は、当該資金需要者の年収額の10%に相当する金額とすること。

※引用元:金融庁

金融庁のガイドラインがあるため、アコムに限らず、カードローンの初回限度額は50万円以下になることがほとんどです。

また、初回貸付単価が「178,000円」であることが、アコムの公式発表データに明記されています。初回貸付単価は、アコムの利用者がはじめて借りるときにいくら借入できたかを表した数字の平均となっています。

以上のことからも、初回限度額は50万円以下になると考えておいたほうが良いでしょう。

月別・年収別の一覧からみるアコムの初回貸付単価の傾向

アコムの公式サイトでは、四半期に1回のペースで「初回貸付単価」が公開されています。

月別と年収別の初回貸付単価をまとめると、全体の初回貸付単価は、17万円台で推移していることがわかりますが、年収別にみると、約11万円〜47万円と、平均値が大きく異なります。

以下は、アコムの初回貸付単価の月別・年収別の一覧です。

| 年月 | 初回貸付単価 |

|---|---|

| 2025年6月 | 174,000円 |

| 2025年3月 | 178,000円 |

| 2024年12月 | 177,000円 |

| 2024年9月 | 179,000円 |

| 2024年6月 | 178,000円 |

| 年収ランク | 初回貸付単価 |

|---|---|

| 200万円以下 | 112,000円 |

| 200万円超~500万円以下 | 172,000円 |

| 500万円超~700万円以下 | 247,000円 |

| 700万円超~1,000万円以下 | 337,000円 |

| 1,000万円超 | 465,000円 |

以上の実績をみても、50万円以下の初回限度額になっている人が多いことは予想できます。

また、より詳細に見ると、年収ランクによって初回限度額は異なり、500万円以下の場合は10万円台になる可能性が高いです。30万円以上借りたい場合は、700万円以上の年収ランクに該当する必要があるとも考えられます。

なお、初回限度額は、他社の借入状況などの年収以外の条件でも変動します。実際にアコムでいくら借りられるかは、審査を受けてみないとわからないので注意してください。

アコムの利用限度額を他社と比較

アコムの利用限度額を他の大手消費者金融カードローンと比較した場合、次のようになります。

| カードローン | 利用限度額 | 公式サイト |

|---|---|---|

| アコム | 最大800万円 | |

| プロミス | 最大800万円※ | |

| アイフル | 800万円以内 | |

| SMBCモビット | 最大800万円 | |

| レイク | 最大500万円 | 詳細はこちら |

※プロミスの新規契約時の融資上限:本審査により決定となります。

上記は最大限度額であるものの、アコムの利用限度額は大手消費者金融カードローンの中では高めですので、いま必要としている金額を借りられる可能性が高いと言えるでしょう。

アコムの限度額は審査時のスコアリングによって決まる

アコムの限度額は「スコアリング」という審査方法によって、「返済能力」を判断し、決定されます。

信用情報や申込時の個人情報などから、審査申込者の返済能力をスコア化する審査方法です。

スコア化の対象となるのはおもに次のような項目です。

- 年齢

- 年収

- 勤務先

- 勤務年数

- 借入件数や借入金額

- 個人信用情報

- 過去の返済経歴

- 家賃や住宅ローンの負担額

- 家族構成

アコムは上記のような項目を数値化し、その数値をもとに限度額を決定しているのです。

信用情報や申込時の個人情報などが優秀であるほど、高い金額を設定してもらいやすくなります。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

アコムをはじめ消費者金融は申込要件以外、公式ホームページなどで融資の基準を公開することはありません。しかし、こうしたスコアリングの仕組みをしっておくことで、申込時にどのような点に気をつけておけば良いのか、準備ができるため審査に通る可能性は高くなるかもしれません。融資が受けられるか不安という人は、ここで紹介しているスコアの対象となる項目について、極力改善したうえで申し込みをすると良いでしょう。

総量規制によって上限額が決まることも知っておこう

アコムの限度額は「総量規制」によっても決まります。

「貸金業者が融資できるのは借り手の年収の3分の1まで」という法律のこと。

例えば、年収300万円の人なら、3分の1の100万円までが限度額の上限です。

100万円以上は法律違反になってしまうため、適用されることはありません。

なお、年収の3分の1というのはアコムだけでなく、すべての貸金業者の借入分を含めると知っておきましょぅ。

次のような貸金業者から借入している人は、それらも含めて計算しないといけません。

- 消費者金融のカードローン・キャッシング・フリーローン

- 学生ローン

- クレジットカードのキャッシング枠

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

銀行系のカードローンは総量規制の対象外であるため、年収の3分の1以上の借り入れが不可能なわけではありません。ただし、回収できなくなるリスクがあるため当然、総量規制のような自主規制を各金融機関独自で設定しています。そのため、総量規制によってどこの消費者金融からも借り入れができない場合、銀行カードローンに申し込んでも、借りることは難しいでしょう。

アコムの限度額が多くなりやすい人・低くなりやすい人の特徴

この章では、アコムが限度額を決める基準にそって、限度額が高くなる人・低くなる人の特徴をまとめています。

- 限度額が多くなりやすい人

- 年収が高い人

- 安定度が高い職業に就いている人

- 勤続年数が長い

- 他社借入が少ない人

- 信用情報が優秀な人

- 限度額が低くなりやすい人

- 年収が低い人

- 不安定な職業に就いている人

- 勤続年数が短い

- 他社借入が多い人

- 信用情報にキズがある人

年収が高ければ、お金に余裕があると見なされやすいですし、総量規制の上限額も高くなるため、限度額の点で有利です。一方、年収が低いとお金に余裕がないと見なされやすく、総量規制の上限額も低くなるため、限度額が少なくなりやすいです。

また、勤続年数が長い人ほど同じ職場に留まる可能性が高く、収入の安定性も高いと判断してもらいやすいです。逆に勤続年数が短い人は借入後にすぐ辞めてしまうことを警戒され、限度額の点で不利になることがあります。

このように、さまざまな要素を加味して限度額が決まります。

アコムの利用限度額の確認方法

アコムの利用限度額を確認したいときは、次のいずれかの方法で確認できます。

- 会員ログイン

- アコムプッシュホンサービス24(音声自動応答)

- アコムのATM、提携ATM

- 電話

一番おすすめなのは「会員ログイン」。 会員ログインなら、アコムの公式サイトからログインするだけで良く、パソコンやスマートフォンで即座に限度額を確認できるからです。

アコムの利用可能額を確認する流れ

- 公式サイトより会員ログイン

- 利用期日照会を選択

- 利用残高を確認

アコムの限度額を引き上げるには増額審査が必要

アコムの限度額をアップしたいときは、「増額審査」を受ける必要があります。

増額審査の回答は原則当日(土日祝日で可)なので、今日中に限度額をアップできる可能性があります。

ただし、契約後すぐには増額できず、半年程度の利用が必要になるでしょう。

利用状況などから審査落ちになり、増額できないケースもあると知っておきましょう。

当然、総量規制の上限額以上の増額は不可能です。

また、アコムの増額審査を受ける際には以下のような収入証明書類といった必要書類の提出が必要になります。

- 源泉徴収票(最新年度のもの)

- 給与明細書(直近2カ月分)

- 市民税・県民税額決定通知書(最新年度のもの)

- 所得証明書(最新年度のもの)

- 確定申告書(第一表)(最新年度のもの)

これらの書類を用意してから以下のいずれかの方法で増額審査に申し込みましょう。

- インターネットから申し込む

- アコムの総合カードデスクに電話して申し込む

- 自動契約機(むじんくん)で申し込む

詳しくは、「アコムの増額方法|審査は甘い?いつから申込みできるか徹底解説」で確認しておいてください。

注意!アコムの増額審査で限度額が引き下げられるケースもある

アコムの増額審査に申し込むと、限度額が減ってしまうケースもあるので注意です。

例えば、以下のようなケースだと限度額を引き下げられてしまうことがあります。

- アコムの限度額が引き下げられるケース

- 総量規制以上の借入をしている場合

- 前回審査時よりも収入が減っている場合

- 延滞を繰り返している場合

総量規制以上の借入をしているとそれ以上の融資はできませんので、ほぼ確実に限度額が下がってしまうでしょう。

前回審査時よりも収入が減っていると、返済能力が下がったと判断され、限度額が引下げられることもあります。

延滞を繰り返しているような人に融資をすると「貸倒れ」の危険があるため、限度額を下げてリスクを低くしようとする傾向が強いです。

CFP(日本FP協会会員)

監修者 金子賢司の一言コメント!

コメント

延滞を繰り返して、限度額が急に引き下げられると、足りない分を他の金融機関で補わざるを得なくなる場合があります。これは複数の消費者金融を利用することであり、多重債務につながりかねません。限度額の引き下げがあった場合、消費者金融からの信用はかなり悪化しています。借り入れをこれ以上利用しないためにも、今一度ライフスタイルを見直すか、何かしらの債務整理を意識したほうがよい段階です。

まとめ

はじめてアコムで借りる時の限度額は50万円以下になる可能性が高いです。

そのため、50万円以上の借入は難しいと思っておきましょう。

「適用になった限度額だと不満・・・。もっとほしい!」という場合でも、ある程度の利用実績を積めば、増額できるので安心してください。

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

アコムの詳細については「アコム審査前に読んでおくべき鉄則!キャッシングまでの流れを徹底解説」をご覧ください。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!