このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- プロミス

- プロミスから電話がかかってくるのはなぜ?出た方がいい?対処法まとめ

プロミスから電話がかかってくるのはなぜ?出た方がいい?対処法まとめ

プロミスから電話がかかってきました・・・

なぜ電話がかかってきたのでしょうか?

対応はどうすればいいですか?

プロミスから電話がくるときは、審査を受けている最中なのか、審査を終えた状態なのかで理由が異なります。

どちらの場合も、必ず理由があって電話しているため、まずは電話に出てください。

「プロミスから電話がかかってくるっていう口コミを見たけど、どんなときにかかってくる?」「プロミスから電話がかかってきたらどう対応すればいい?」など、プロミスからの電話に不安を感じる人もいると思います。

まず、プロミスからかかってくる電話は無視せず、きちんと対応してください。

申し込み情報を確認するためや、返済の確認など、必要な手続きをするための電話の可能性があります。不安な気持ちがあるかもしれませんが、大事な連絡である可能性があるため、基本的には電話に出るようにしましょう。

この記事では、プロミスから電話がかかってくる様々な理由と、それぞれの状況に応じた具体的な対処法を解説します。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

「家族や職場に内緒でカードローンを利用しているから電話がかかってくると困る」という方も多いのではないでしょうか。 この記事では、大手カードローン「プロミス」から電話がかかってくるケースについてご紹介します。 どのようなときに電話があるのかを把握し、いざというとき慌てないように対応しましょう。

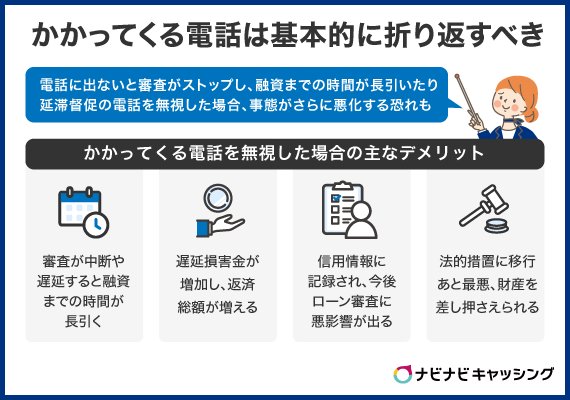

プロミスからかかってくる電話は基本的に折り返すべき

プロミスからの着信に気づいたら、基本的にはすぐに折り返すようにしましょう。特に、申し込みや審査の段階でかかってくる電話は、本人確認や申込内容の確認など、審査を進めるために必要な手続きであることがほとんどです。

電話に出ないと審査がストップしてしまい、融資までの時間が長引く可能性があります。また、返済が遅れている場合の催促の電話を無視し続けると、事態がさらに悪化する恐れがあります。

- プロミスの電話を無視した場合の主なデメリット

- 審査が中断されたり遅延したりすることで、融資を受けるまでの時間が長引く

- 遅延損害金が増加し、返済総額が増えてしまう

- 信用情報に記録が残り、今後のローン審査などに悪影響が出る

- 法的措置に移行し、最悪の場合、財産を差し押さえられる

特に、申し込み~審査中にかかってくる電話は、申込確認や在籍確認の可能性が高く、無視してしまうと審査に通らないので注意しましょう。

電話の用件は出てみなければわからないため、用件が分からないまま不安を抱え続けるよりも、まずは電話に出て内容を確認することが大切です。

【申込~審査中】プロミスから電話がかかってくる理由と対処法

プロミスから電話がかかってくる理由は、以下の3つです。

| 用件 | どこにかかってくるのか |

|---|---|

| 申込内容の確認 | 申込時に申請した電話番号 |

| 在籍確認 | 勤め先 |

| 収入証明書の提出の案内 | 申込時に申請した電話番号 |

上記3つの電話は、プロミスの審査に通過するために重要ですので、しっかり対応してください。

申込内容の確認

プロミス申込後にすぐに電話があったときは「申込内容の確認」になります。

申込内容の確認は申込意思の確認をする電話です。

おもに氏名や住所、生年月日などの個人情報を確認されます。

申込内容の確認の電話は、基本的に携帯電話にかかってきて、3分程度もあれば完了するかと思います。

対処法

申込内容の確認にはきちんと対応しましょう。

プロミスは申込内容の確認を行った後に審査をするため、電話に出ないと審査が開始されません。

近くに人がいるなどの状況で個人情報を話すのに抵抗がある場合は、次のような対応をするのがおすすめです。

- 人がいない場所に移動する

- 折り返し電話をする

在籍確認

プロミスでは、申告した勤務先で本当に働いているかを確認するため、在籍確認が行われます。ただし、プロミスは原則として電話による在籍確認を行いません。

基本的には、提出された社員証や給与明細書などの書類で確認が完了しますが、書類での確認が難しい場合や、審査の状況によっては、勤務先に電話をかけるケースもあります。

「勤務先に電話があると上司や同僚にプロミスの申し込みがバレないか?」という不安がある人もいるかと思いますが、その心配は不要です。

プロミスの在籍確認は、基本的に「非通知・担当者の個人名」で行われるからです。

カードローンの在籍確認であることも申込者以外には決して明かさないので、他人バレの可能性はほとんどありません。

時間も早ければ1分もかからず終了します。

対処法

在籍確認の電話が必要だとプロミスから連絡があった場合は、まず落ち着いて対応しましょう。

電話をかける時間帯は、希望を伝えることが可能です。たとえば、「お昼休みの時間帯でお願いします」や「離席が少ない〇時頃にかけてください」といった形で、自分が対応しやすい時間を指定できます。

会社の規模が大きく、いくつもの部署に分かれている会社で働いている人は、自分の部署の電話番号を申告しておきましょう。代表の番号を申告すると、電話に出た人があなたのことを知らないことがあり、在籍確認ができずに審査落ちになる可能性もあるからです。

もし、どうしても電話での確認を避けたいという事情があるなら、その旨を正直に相談してみましょう。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

プロミスでは原則申込者に電話をすることはありません。電話による在籍確認もありませんので、職場の人に申込を知られてしまうという可能性も低いといえるでしょう。 しかし、絶対に電話がないというわけではありません。かかってきたときのために対処法を確認しておいてください。 なお、職場に電話があったとしても、プロミスであることは名乗らず、個人名でかけられます。この点は安心してください。

収入証明書の提出の案内

収入証明が必要になった場合、電話がかかってくることもあります。

プロミスで収入証明が必要なのは以下の条件に当てはまる場合です。

- プロミスの借入希望額が50万円超の場合

- プロミスの借入希望額とほかの貸金業者の借入合計が100万円超の場合

プロミスのような消費者金融では上記に当てはまる場合、「申込者から年収を証明できる書類を徴収すること」と貸金業法の第十三条によって義務化されています。

そのため、収入証明の提出をお願いするための電話がかかってくることがあるのです。

対処法

収入証明書の提出の電話があったら、速やかに収入証明を用意して提出をしましょう。

収入証明として有効なのは以下となり、この中から1点提出することになります。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書(最新のもの)

- 所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

- 給与明細書(直近2カ月分)+賞与明細書(直近1年分)

提出する収入証明は最新のものにしてください。 古いものですと無効になってしまいます。

【借入中】プロミスから電話がかかってくる理由と対処法

借入中にプロミスから電話がかかってくる理由はおもに以下の3つです。

| かかってくる理由 | かかってくるところ |

|---|---|

| 延滞していて返済の催促 | 申込時に申請した電話番号 |

| 個人情報の変更の確認 | 申込時に申請した電話番号 |

| 増額の案内 | 申込時に申請した電話番号 |

| キャンペーンやおまとめローンの営業 | 申込時に申請した電話番号 |

電話内容によっては無視していると契約を解除されるような事態にもなりかねませんので、しっかり確認しておきましょう。

延滞していて返済の催促

返済日を過ぎても入金が確認できない場合、入金をお願いするための催促(督促)の電話がかかってきます。内容は「返済日までに入金がありませんでした。お早めに入金をお願いします」というようなものです。

催促(督促)の電話は、借入中の電話の中で最も重要度が高い連絡です。電話を無視し続けると、遅延損害金が日割りで加算されていくだけでなく、最終的には信用情報機関に延滞情報が登録されてしまいます。

信用情報に登録された場合は、「金融事故」として扱われ、将来的にクレジットカードの作成や他のローン契約が非常に困難になるなどのリスクがあるため注意してください。

なお、プロミスからの督促は、法律で定められた時間帯(朝8時~夜9時)で、深夜や早朝に執拗な電話がかかってくることはありません。電話口で威圧的な態度を取ることも法律で禁じられています。あくまで返済状況を確認し、入金を促すための事務的な連絡なので、必ず対応しましょう。

対処法

延滞をしたときにプロミスから電話があったら、確実に対応し、返済意思があることをプロミス側に伝えましょう。

電話口では、まず返済が遅れていることを謝罪し、いつまでに支払えるのか、具体的な日付を誠実に伝えます。もしすぐに返済できるめどが立たない状況であっても、正直にその旨を相談してください。

返済の意思があることをしっかりと示せば、プロミスの担当者も相談に乗ってくれます。返済期日の延期や、返済額の一時的な減額など、状況に応じた解決策を一緒に考えてくれる可能性もあるでしょう。

連絡を無視して放置することだけは絶対にやめましょう。

個人情報の変更の確認

住所や電話番号などの個人情報が変更になったとき、確認のための電話がくることもあります。利用規約にも定められている「届出事項の変更」に関する義務を怠っている可能性があるために行われる確認の電話です。

第24条(届出事項の変更等)

1.氏名、住所、勤務先等当社に届出た事項(以下、「届出事項」といいます。)に変更があった場合、お客様は、そのつど、変更があった日から14日以内に当社に届出ます。

出典:プロミスカード会員規約

あくまで登録情報の正確性を保つための事務的な連絡であり、何か問題が発生したわけではありません。

電話内容は「個人情報が変更になったようですので確認させてください」というようなものです。

対処法

個人情報の変更確認に関する電話がかかってきたら、現在の正しい情報を伝え、すぐに変更手続きを行いましょう。手続きは、プロミスの会員サービスページからオンラインで簡単にできます。

なお、個人情報の変更をしないでいると、以下のようなリスクが生じますし、プロミスの会員規約違反となります。

- 郵送物が届かない

- 重要な用件があったときに連絡がとれない

会員規約では、「個人情報が変わった際は変更日から14日以内に届ける」とあります。そのため、個人情報の変更日から14日以内に届けなくてはいけないのです。

増額の案内

プロミスでの利用実績が良好な場合、増額案内の電話がくることがあります。

電話の内容は「増額審査を受けてみませんか?」というものです。

対処法

増額案内の電話がかかってきた際、もし増額を希望しないのであれば、その場で「今回は必要ありません」「今の限度額で満足しています」など、はっきりと断りの意思を伝えましょう。担当者がしつこく勧誘してくることはありません。

また、今後このような営業電話自体が不要な場合は、その旨を明確に伝えておきましょう。一度伝えておけば、何度も同じやり取りをする必要がなくなります。

キャンペーンやおまとめローンの営業

利用限度額の増額案内と同様に、お得なキャンペーンや他の商品(おまとめローンなど)の案内で電話がかかってくることもあります。

たとえば、期間限定で金利が引き下げられるキャンペーンや、複数の借入をプロミスに一本化することで返済管理を楽にし、金利負担を軽減できるおまとめローンの提案などです。

対処法

キャンペーンやおまとめローンの営業電話があった場合も、増額案内の時と同じように対応すれば大丈夫です。提案内容に全く興味がなければ、その場でお断りしましょう。

今後の営業電話が不要であれば、その旨もはっきりと伝えてください。

プロミスの電話番号一覧

「プロミスが使用する電話番号を知りたい!」という人は多いようです。

プロミスは数十件の電話番号を使い分けており、同じ電話番号でもさまざまな用件で使っているからです。このため、どの電話番号でかかってくるかの特定は簡単なことではありません。

とはいえ、よく使われている電話番号の特定はある程度可能です。

以下に、プロミスからよくかかってくる電話番号を記載しておきましたので、参考にしてもらえればと思います。

- 0120-380-365

- 0120-574-861

- 0120-990-309

- 0120-935-264

- 03-5677-9738

- 0120-998-151

- 0120-626-071

- 0120-240-365

- 0120-696-401

- 0120-965-400

- 0120-729-500

- 0120-107-583

プロミスからかかってくる電話を避ける方法

ここからは、プロミスからかかってくる電話を避ける方法をお伝えしていきます。

| 用件 | 電話を避けられるかどうか | 電話を避ける方法 |

|---|---|---|

| 申込内容の確認 | △ |

事前にプロミスコールへ電話相談 必ずかかってくるとは限らない 書類や入力内容の不備を絶対になくしておく |

| 在籍確認 |

◯ ※原則電話での在籍確認なし |

事前にプロミスコールへ電話相談 |

| 収入証明書の提出の案内 | ◯ | 希望限度額を50万円以下にする |

| 延滞していて返済の催促 | 延滞しない | |

| 個人情報の変更の確認 | 個人情報が変わったらすぐに変更する | |

| 増額の案内 | 増額の案内をしないように頼んでおく |

上記のとおり、プロミスからの電話は対処方法を知っていれば避けられるものが多いです。

それぞれの内容について、詳しく確認していきましょう。

申込内容は正しい情報を入力する

審査中の電話で最も多い理由の一つが、申し込み内容の確認です。

氏名や住所の漢字間違い、電話番号の入力ミス、勤務先情報の誤りなどが原因で、プロミスは確認のための電話をかけざるを得なくなります。

申し込み情報を送信する前に、入力内容に間違いがないか、最低でも2回は見直しをする習慣をつけましょう。

なお、どうしても電話に出られない事情がある場合は、申し込み前にプロミスコール(0120-24-0365)へ相談しておくことをおすすめします。

在籍確認の電話が不要になるよう書類を提出する

プロミスは、原則電話での在籍確認を行わないとしていますが、書類での確認が難しい場合には電話がかかってきます。つまり、申し込み時に提出する書類で勤務先を明確に証明できれば、電話がかかってくることはないということです。

在籍確認の電話をなくすためにも、申し込み手続きのときに、本人確認書類(免許証など)とあわせて勤務先情報が記載されている書類を一緒に提出しておきましょう。これによって、在籍確認の電話を回避できる可能性が高まるでしょう。

- 在籍確認の代替となりうる書類の例

-

直近の給与明細書:

会社名と本人の氏名が記載されているもの -

社員証のコピー:

会社名、氏名が確認できるもの -

雇用契約書:

入社したばかりで他の書類が手元にない場合に有効

-

直近の給与明細書:

プロミスの在籍確認については「プロミスは在籍確認なしにできる?職場への電話連絡の内容とタイミングを解説」をご覧ください。

収入証明書提出の案内電話を避けたい場合は希望限度額を50万円以下にする

収入証明書の提出案内は、法律に基づいて行われる手続きですが、条件に当てはまらなければ回避できます。貸金業法では、1社から50万円を超える借入をする場合、または他社との合計で100万円を超える借入になる場合に、収入証明書の提出が義務付けられています。

つまり、もし他社からの借入がないのであれば、プロミスへの申し込み時に希望の限度額を50万円以下に設定すれば、収入証明書の提出を回避できるということです。

50万円を超える借入が必要な場合は、案内に従ってきちんと書類を提出しましょう。

収入証明書については「収入証明書はカードローンで提出不要?種類の種類や発行手順も紹介」を参考にしてください。

プロミスに登録された情報に変更があった場合は速やかに対応する

個人情報の変更を速やかにしておけば、個人情報変更の電話は防げます。会員サービスの「各種設定変更」より、変更になった個人情報を修正しておきましょう。

- 会員サービスにログイン

- 「各種設定変更」を選択

- 修正したい個人情報を選び変更

特に、郵送物が宛先不明で返送された場合などは、電話がかかってくる可能性が高いです。

電話がかかってくるのを待つのではなく、変更があったらすぐに自分から手続きをする習慣をつけておきましょう。そうすれば、不要な確認の電話を確実に防ぐことができます。

プロミスに登録している情報の変更方法については「プロミスの住所変更しないときのデメリットは大きい!確実に届け出をする4つの方法を紹介」を参考にしてください。

増額案内の電話を避けたい人は電話しないように頼んでおく

プロミスからの増額案内やキャンペーンの営業電話は、事前に停止を依頼しておくことが可能です。

契約後、「プロミスコール(0120-24-0365)」へ電話して「増額案内は必要ないので電話しないでください」と伝えるか、会員サービス内の設定項目で、ダイレクトメールや電話による案内の受け取りを「希望しない」に変更しておきましょう。

返済が遅れる可能性がある場合は先に電話しておく

返済日までに支払いが間に合わないと分かった時点で、すぐに自分からプロミスコールに電話を入れ、返済が遅れる旨とその理由、そしていつなら返済できるのかを相談しましょう。

事前に連絡を入れておくことで、プロミス側も状況を把握できるため、返済日を過ぎたからといって、すぐに催促の電話をかけてくることはありません。

延滞しない

返済期日までにきちんと返済をしていれば、返済の催促に関する電話は絶対にかかってきません。そのため、返済日をきちんと守りましょう。

また、延滞しないために以下の方法を実行するのもおすすめです。

- プロミスの「ご返済日お知らせメール」に登録する

- スマートフォンのカレンダーやリマインダー機能に返済日を登録しておく

- 給料日の直後など、お金に余裕がある日を返済日に設定する

- 口座振替(自動引き落とし)での返済方法を選択する

プロミスから借りていないのに電話がかかってくる場合

「プロミスとは無縁なのに電話がかかってきた!」

このような場合は、「申し込んでいない」という旨を伝えましょう。

そして速やかに電話を終了してください。

そもそも、プロミスに申し込みしていないのに電話があるのは警戒すべきです。

個人情報の搾取や詐欺の可能性があります。

何を聞かれても「プロミスに申し込みしたことないので答えられません」と、決して個人情報を明かさないようにしてください。

2級ファイナンシャル・プランニング技能士

監修者 田尻宏子の一言コメント!

コメント

プロミスでは申込時は原則として電話がかかってくることはありません。 借入中もかかってくることはありませんが、延滞を発生させた場合は連絡がありますので注意してください。もし、返済が遅れそうという場合は事前に電話で連絡を入れるようにしましょう。延滞には遅延損害金の発生だけでなく、信用情報に傷がつくというリスクもあります。借りる際はきちんと返済ができるかまで考えるようにしてください。

まとめ

プロミスから電話がかかってくるのは以下のようなときです。

| かかってくるタイミング | 用件 |

|---|---|

| 申し込み~審査 |

|

| 利用中 |

|

増額案内以外の電話はどれも重要な用件であるため、必ず対応しなくてはいけません。

また、電話の用件は対応してみるまでわかりません。

そのため、プロミスから電話があったときは必ず対応しましょう。

ただし、プロミスに申し込みしたことがない人は別です。

個人情報の搾取や詐欺などの目的である可能性もあるため、注意しましょう。

プロミスの人気記事

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!