-

プロミス

総合評価

総合評価 4.0 点

4.0 点

- 初めての方は初回借入日の翌日から30日間無利息

- 在籍確認を書類提出の方法で行っている

- プロミスアプリの利用や返済でVポイントがたまる

最短3分で融資可能!

プロミスの詳細はこちら -

アイフル 総合評価

3.7 点

3.7 点

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

最短9分※で融資可能!

公式サイトはこちら -

アコム 総合評価 3.9 点

- 最短20分で審査回答!来店不要!

- 24時間365日いつでも借入&返済できる!

- はじめての人なら最大30日間、金利0円!

最短20分で融資可能!

公式サイトはこちら -

SMBCモビット 総合評価 3.5 点

- 10秒で簡易審査結果がわかる!

- 本審査の結果が出るまで最短15分!

- 最短即日融資が可能

最短15分で融資可能!

公式サイトはこちら -

セントラル

最短即日融資!

セントラルの詳細はこちら -

フクホー

最短即日審査!

フクホーの詳細はこちら -

アロー

最短即日融資!

アローの詳細はこちら -

いつも

最短即日融資!

公式サイトはこちら

今すぐお金を借りたい場合、申し込みから融資まで、圧倒的な審査スピードを誇る大手消費者金融を選ぶのが最もおすすめな方法です。

また、時間に余裕があるのなら、金利の低さや独自の審査基準にこだわった中小消費者金融や銀行カードローンを検討するのも一つの手です。

本記事では、融資スピード別に、状況に合わせて最短ルートで即日融資を成功させるおすすめの借入先を紹介します。

即日融資可能!

\大手消費者金融おすすめ診断/

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

診断できたら公式サイトをチェック

-

プロミスの詳細はこちら

一秒でも早くお金を借りたい人におすすめ -

アイフルの詳細はこちら

電話の在籍確認なしで即日融資を希望する人におすすめ -

アコムの詳細はこちら

楽天銀行の口座を持っている人におすすめ -

レイクの詳細はこちら

30日以内に返済できる予定がない人におすすめ -

SMBCモビットの詳細はこちら

貯めたVポイントをそのまま返済に充てたい人におすすめ

【最短5分以内で即日融資】圧倒的審査スピードのおすすめカードローン

今すぐお金が必要なときのカードローン選びで特に気になるのは「何分でお金を借りられるか」という点です。

当サイトが調査した結果、最も融資までのスピードが早く、最短5分以内で融資できる可能性があるカードローンは「プロミス」でした。(2026年3月時点)

急ぎでお金が必要なケースでは、金利の低さよりもスピードを優先したいと考える人は多くいます。当サイトの調査では、消費者金融を利用する際に最も重視したポイントとして「融資スピード」を挙げた人は22.0%となっています。

ここでは、即日融資ができるカードローンの中でも、圧倒的な審査スピードで今すぐ借りたい人に最もおすすめしたい「プロミス」を紹介します。

プロミス

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

プロミスは、最短3分※で即日融資が受けられ、業界トップクラスのスピードを誇っています。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

急いでお金が必要なときに、スマホで申し込み〜審査〜契約〜振り込みまでのすべての手続きをWeb上で完結できるのも魅力です。来店したり郵送物を待ったりする手間が一切かからないため、自宅や外出先からでもスムーズに手続きを進められます。

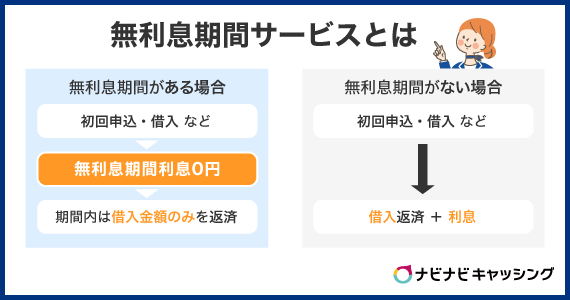

さらに、プロミスは、初めての契約であれば、30日間の無利息サービスを利用できますが、プロミスならではのメリットは起算日にあります。

多くのカードローンでは「契約日の翌日」から無利息期間がスタートしてしまうため、契約後すぐにお金を借りないと無利息期間が無駄になってしまいます。しかし、プロミスの場合は「初回借入日の翌日」から30日間が無利息です。

とりあえず契約だけ済ませておき、本当にお金が必要になったタイミングで借りても、しっかりと30日間の恩恵を受けられます。

金利面でも、消費者金融の多くが上限金利を年18.0%に設定しているのに対し、プロミスは年2.5%~18.0%とわずかに低く設定されています。

即日融資を希望する場合、スピード、金利、利便性の良さを兼ね備えたプロミスを真っ先に検討してみてはいかがでしょうか?

- プロミスがおすすめな人の特徴

- 利息を抑えて返済したい

- スマホアプリで借入まで完結させたい

- 即日融資を受けたい

| 審査時間 | 最短3分※ ※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。 |

|---|---|

| 融資までの時間 | 最短3分※ ※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。 |

| 審査受付時間 | ネット:24時間 店舗:9:00~21:00 |

| 土日の受付時間 | ネット:24時間 店舗:9:00~21:00 |

| 即日中に審査希望の最終受付時間 | 20:00 |

| Web完結 | ○ |

| 在籍確認 |

電話による在籍確認は原則なし ※審査の結果によっては電話による在籍確認が必要となる場合がありますが、申込者の同意を得ずに実施することはありません。 |

| 郵送物の有無 | なし |

| 借入限度額 | 最大800万円 ※プロミスの新規契約時の融資上限:本審査により決定となります。 |

| 実質年率(金利) | 年2.5%~18.0% |

| 無利息期間 | 30日 ※プロミスの無利息期間:30日間無利息サービスを利用するには、メールアドレス登録とWeb明細利用の登録が必要です。 |

プロミスで即日融資されるまでの流れ

- Web申し込み

- 審査

- 審査結果の連絡

- 契約する

- インターネット振込で借入

プロミスは審査受付時間が21時00分までです。その時間までに申し込み~契約を完了させる必要があります。最短3分※で融資が受けられるものの、あくまで最短でしかないため、どれだけ遅くても20時30分までには審査申し込みをしましょう。ギリギリになってしまうと希望に沿えない場合があります。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

【最短20分以内で即日融資】おすすめ定番カードローン

「今すぐお金を借りたいけど、プロミス1社だけから選ぶのは不安」という人に、最短20分以内で即日融資が可能な5つのカードローンを紹介します。

カードローン |

詳細 |

審査スピード(※) |

融資スピード (※) |

土日祝の対応 |

特徴 |

|---|---|---|---|---|---|

アコム |

|

最短20分※ |

最短20分※ |

可能 |

上限金利年17.9% |

アイフル |

|

最短9分※ |

最短9分※ |

可能 |

会話ロボットに24時間相談OK |

レイク |

|

申込み後、最短15秒※ |

Webで最短10分融資も可能※ |

可能 |

365日間無利息(※) |

SMBC モビット |

|

最短15分※ |

最短15分※ |

可能 |

Vポイントとの連携あり |

LINE ポケットマネー |

最短10分 |

記載なし |

不可 |

「LINE」アプリですべて完結 |

※【全社共通】審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

「アコム」や「アイフル」などの大手消費者金融の利用を不安に思う人もいるかもしれませんが、日本貸金業協会の調査では、借入先として検討した金融機関として「大手消費者金融」が51.3%にのぼっています。

※引用元:資金需要者等の借入意識や借入行動等に関する調査結果|日本貸金業協会

知名度が高く、テレビCMなどでもよく見かける定番の大手消費者金融は、借入先として多くの人が検討する選択肢の一つとなっています。

アコム

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

「はじめてのアコム」のキャッチフレーズでおなじみのアコムは、最短20分※で即日融資を狙うことができ、急ぎで現金を用意しなければならない状況にもしっかりと応えてくれます。

※アコムの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

審査に通過できるか不安な場合は、アコムの公式ホームページで提供されている「3秒スピード診断」が便利です。年齢、年収、他社からの借入状況という3つの項目を入力するだけで、借入の可能性があるかを事前に目安としてチェックできます。

初めての契約であれば30日間※の金利0円サービスも適用されるため、短期的な借入であれば利息を抑えつつピンチを乗り切ることができます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

- アコムがおすすめな人の特徴

- 楽天銀行株式会社を利用している

- 仕事終わりの夜中に申請したい

- 即日融資を受けたい

| 審査時間 | 最短20分※ ※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。 |

|---|---|

| 融資までの時間 |

最短20分※ ※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。 |

| 審査受付時間 | ネット:24時間 店舗:9:30~18:00 |

| 土日の受付時間 | ネット:24時間 店舗:土日祝休業 |

| 即日中に審査希望の最終受付時間 | ネット:21:00 店舗:18:00 |

| Web完結 | ○ |

| 在籍確認 | 一切、勤務先へ在籍確認の電話なし ※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。 |

| 郵送物の有無原則 | なし (書類を郵送希望すると発生) |

| 借入限度 | 最大800万円 |

| 実質年率(金利) | 年2.4%~17.9% |

| 無利息期間 | 30日※ ※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。 |

アコムで即日融資されるまでの流れ

- Web申込み

- 審査

- 審査結果の連絡

- インターネット振込・または来店で借入

アコムは審査受付時間が21時00分までなので、それまでに申し込み~契約を完了させる必要があります。最短20分※融資のアコムの場合、どれだけ遅くても20時30分までには審査申し込みをしましょう。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

アイフル

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短9分※ | 最短9分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

アイフルは、最短9分※で即日融資が可能です。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

はじめての申込み専用ダイヤルや女性の契約者専用のダイヤルが用意されており「オペレーターに相談したい」という人は利用しやすいのが特徴です。公式サイトにはAIチャットボット「ぽっぽくん」が設置されていて、24時間いつでも不明点を解消できるでしょう。

「ぽっぽくん」で解決できないものは、平日9時~18時であればオペレーターに質問可能です。

- アイフルがおすすめな人の特徴

- オペレーターに相談したい

- 契約までWebで完結させたい

- 土日祝に即日で融資を受けたい

| 審査時間 | 最短9分※ ※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。 |

|---|---|

| 融資までの時間 |

最短9分※ ※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。 |

| 審査受付時間 | ネット:24時間 |

| 土日の受付時間 | ネット:24時間 |

| 即日中に審査希望の最終受付時間 | 21:00 |

| Web完結 | ○ |

| 在籍確認 | 電話による在籍確認は原則なし ※審査の結果によっては電話による在籍確認が必要となる場合がありますが、申込者の同意を得ずに実施することはありません。 |

| 郵送物の有無 | 原則なし (本人確認方法によっては発生) |

| 借入限度額 | 800万円以内 |

| 実質年率(金利) | 年3.0%~18.0% |

| 無利息期間 | 30日 |

アイフルで即日融資されるまでの流れ

- Webで申込み

- 審査

- 審査結果の通知

- 契約・借入

アイフルは審査受付時間が21時00分までで、それまでに申し込み~契約を完了させる必要があります。最短9分※での融資実行を謳ってはいますが、どれだけ遅くても20時30分までには審査申し込むことを推奨します。最短時間はあくまで「最短」のため、申し込みを決めた段階ですぐにでも申し込むのがおすすめです。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

レイク

総合評価

- 3.6点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年4.5%~18.0% | 最大500万円 | 365日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 申込み後、最短15秒※ | Webで最短10分融資も可能※ | 〇 |

おすすめポイント

- Web完結申し込みOKでバレずに借入!

- レイクアプリでPayPayに手数料なしでチャージ・返済可能!

- 初めてWebでの契約で業界初の365日間無利息!※

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※審査時間・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

レイクは、パソコンやスマートフォンからの申し込み後、申込み後、最短15秒※で審査結果がわかり、融資までもWebで最短10分融資も可能※のため、即日融資を希望する人にとって魅力的な選択肢です。

また、レイクの魅力は、他の消費者金融にはない独自の「無利息サービス」です。一般的なカードローンの無利息期間は30日間ですが、レイクでは初めて契約する方を対象に、Webからの申し込みで「60日間無利息」、または「365日間無利息」になるという、2つのコースが用意されています。

| 無利息期間の日数 | 無利息金額 | 条件 |

|---|---|---|

| 365日間(※) | 借入の全額 |

|

| 60日間 | 借入の全額 |

|

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

支払う利息を大幅に節約できるため、即日融資ができるところを探している人だけでなく、利息の負担をできるだけ抑えたい人にもぴったりなサービスです。

- レイクがおすすめな人の特徴

- 初めてWebでの契約で契約額が50万円以上を予定

- カードレスで借入たい

- 土日祝に即日で融資を受けたい

| 審査時間 | 申込み後、最短15秒※ |

|---|---|

| 融資までの時間 | Webで最短10分融資も可能※ ※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。 |

| 審査受付時間 | ネット:24時間 自動契約機・電話:9:00~21:00※ ※年末年始を除きます。一部店舗によって異なります。 |

| 土日の受付時間 | 原則平日通り 日曜日のみ 自動契約機・電話:9:00~19:00※ ※年末年始を除きます。一部店舗によって異なります。 |

| 即日中に審査希望の最終受付時間 | 通常:21:00 日曜日:18:00 |

| Web完結 | ○ |

| 在籍確認 |

電話による在籍確認なし ※レイクの在籍確認:在籍確認が必要な場合でも、お客さまの同意なくお電話はありません。 |

| 郵送物の有無 | なし |

| 借入限度額 | 最大500万円 |

| 実質年率(金利) | 年4.5%~18.0% |

| 無利息期間 |

365日間※ ※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。 |

レイクで即日融資されるまでの流れ

- レイクの公式サイトから申し込み

- 審査~審査結果の通知

- 契約手続きフォームに必要事項を入力

- 必要書類をメールまたはFAXで提出

- 銀行振込で借入(カード到着後はATMからも可能)

レイクは審査受付時間が21時00分まで(日曜は18時まで)で、審査結果を知らせる時間内であれば申込み後、最短15秒※で審査結果を確認できます。レイクの場合、Webで最短10分融資も可能※なため、どれだけ遅くても20時30分までには審査申し込みをしましょう。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

Web申し込みの場合、クイックに借入できるおすすめの融資方法は下記の2つです。

- 金融機関口座への振込

- スマホアプリをダウンロードし、セブン銀行ATMから借入

SMBCモビット

総合評価

- 3.5点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 最大800万円 | - |

| 審査時間 | 融資時間 | お試し審査 |

| 最短15分※ | 最短15分※ | - |

おすすめポイント

- 10秒で簡易審査結果がわかる!

- 本審査の結果が出るまで最短15分!※

- 最短即日融資が可能

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットは、申し込みから最短15分※というスピーディーな審査対応が魅力のカードローンです。

公式サイトには「10秒簡易審査」という機能が搭載されており、自分が借入できる条件を満たしているのかすぐに調べられます。「契約希望額」「利用目的」「お名前」「生年月日」などの項目の入力で、10秒あれば完了です。簡易的な審査のため必ず本審査に通過できるわけではありませんが、審査通過の可能性を事前に確認できる便利な機能です。

また、SMBCモビットの魅力の一つに、返済を続けていくことでVポイントを貯められる点があります。200円分の利息を返済するごとに1ポイント貯まり、貯まったVポイントは、Visa加盟店で使用可能です。元金を返済してもポイントにはならないため気を付けましょう。

- SMBCモビットがおすすめな人の特徴

- 自宅に郵便物を送られたくない

- カードレスで融資を受けたい

- 即日で融資を受けたい

| 審査時間 | 最短15分※ ※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

|---|---|

| 融資までの時間 |

最短15分※ ※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 審査受付時間 | ネット:24時間 |

| 土日の受付時間 | ネット:24時間 |

| 即日中に審査希望の最終受付時間 | 21:00 |

| Web完結 | ○ |

| 在籍確認 | 電話による在籍確認は原則なし |

| 郵送物の有無 | なし |

| 借入限度額 | 最大800万円 |

| 実質年率(金利) | 年3.0%~18.0% |

| 無利息期間 | なし |

SMBCモビットで即日融資されるまでの流れ

- SMBCモビットの 「今すぐ申込」で申し込む

- フリーコール(0120-03-5000)へ電話

- 審査

- 書類提出

- 入会手続き(契約)

- 融資

SMBCモビットの審査受付時間は、平日14時50分までに契約完了で当日振込可です。融資時間は最短15分※のため、平日14時頃までに審査申し込みすることをおすすめします。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットでは、申し込み後にフリーコールで電話を入れ、急ぎである旨を伝えるのがポイントです。審査を優先的にしてもらえ、審査時間を短縮できる可能性が高まります。

LINEポケットマネー

LINEポケットマネーは、平日であれば最短10分で審査結果がわかり、即日融資を受けることが可能です。ただし、審査の混み具合などによっては、数日程度時間が必要になる可能性がある点に注意しましょう。

特徴は、「LINE」アプリ上から、申し込みから借入、返済までをすべて完結できる点です。新たに専用のアプリをダウンロードしたり、見知らぬWebサイトにアクセスしたりする手間がかからず、使い慣れたアプリからそのまま手続きを進められる手軽さが魅力です。

また、LINEポケットマネーでは、従来のカードローンのような一律の審査基準ではなく、「LINEスコア」という独自の仕組みを用いて審査を行われます。LINEの利用状況や、簡単な質問への回答内容をもとにスコアが算出され、その点数に応じて借入できる限度額や金利の目安が提示されます。そのため、過去に他のカードローンで審査に不安を感じた人でも、LINEスコアの状況によってはスムーズに借入できる可能性があります。

- LINEポケットマネーがおすすめな人の特徴

- 使い慣れたアプリから気軽に手続きしたい

- 平日に即日融資を受けたい

| 審査時間 | 最短10分 |

|---|---|

| 融資までの時間 | 最短即日 |

| 審査受付時間 | ネット:24時間 |

| 土日の受付時間 | ネット:24時間 |

| 即日中に審査希望の最終受付時間 | 平日21:00 |

| Web完結 | ○ |

| 在籍確認 | 電話確認が実施される可能性あり |

| 郵送物の有無 | なし |

| 借入限度額 | 300万円 |

| 実質年率(金利) | 年3.0~18.0% |

| 無利息期間 | なし |

LINEポケットマネーで即日融資されるまでの流れ

- LINEアプリから

「LINEポケットマネートップページ」へ移動 - 必要な情報を入力

- かんたん本人確認を実施

- 審査結果の確認と契約

- 融資

LINEポケットマネーの審査受付時間は、平日10:00~18:00です。審査時間を考慮すると、遅くとも平日17時頃までに審査申し込みすることをおすすめします。

LINEポケットマネーは、審査の混み状況によっては回答まで数日〜1週間以上かかる場合もあるため、「絶対に即日融資を希望する」という場合は、ここまでに紹介したプロミスやアコムのような大手消費者金融を検討するのも一つの手です。

【数時間の猶予あり】金利や審査にこだわる人向けおすすめカードローン

今日中にお金が必要だけれど、数時間程度の待てる余裕がある人は、金利の低さや審査の柔軟さを重視してカードローンを選んでみるのも良いでしょう。

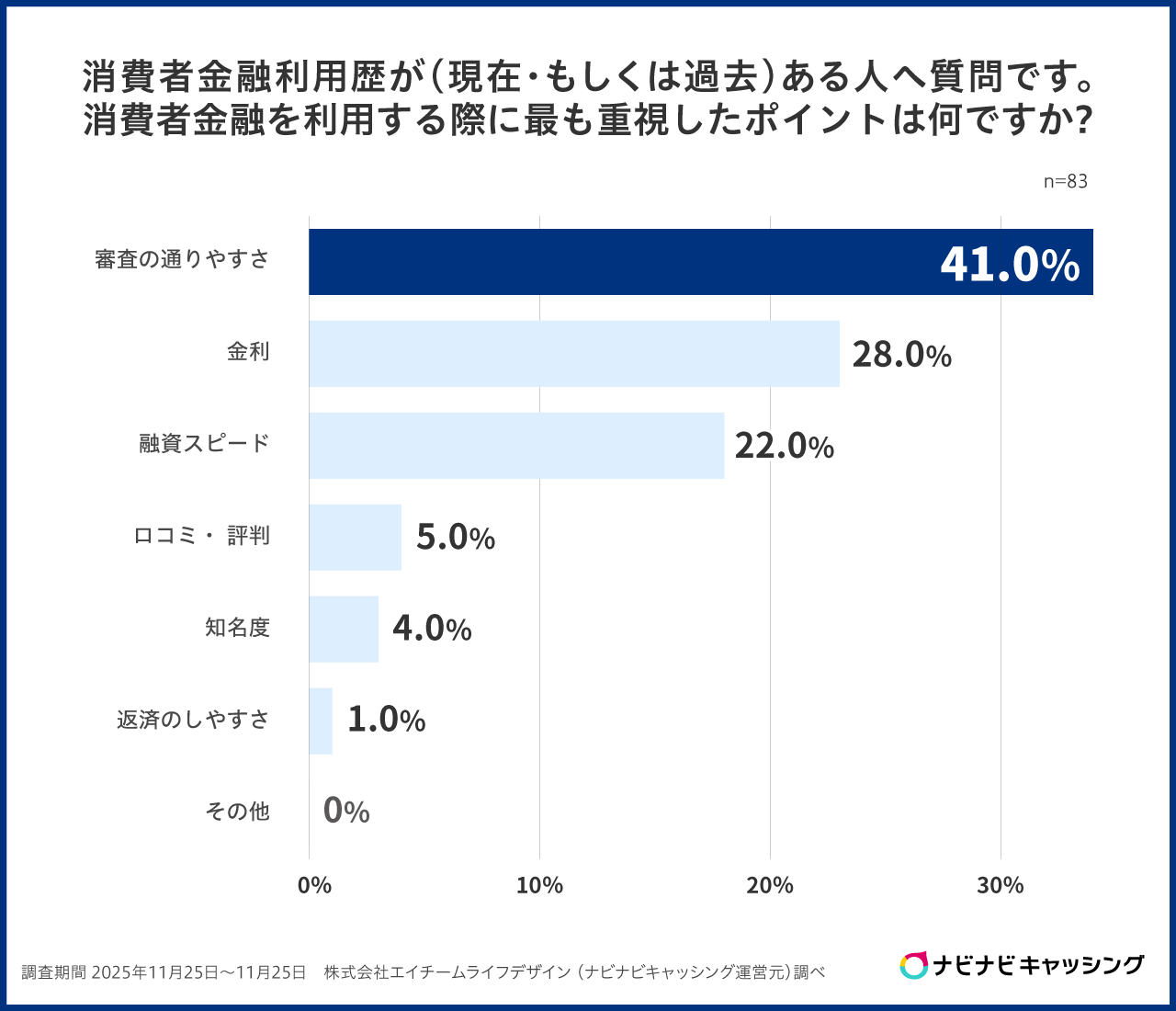

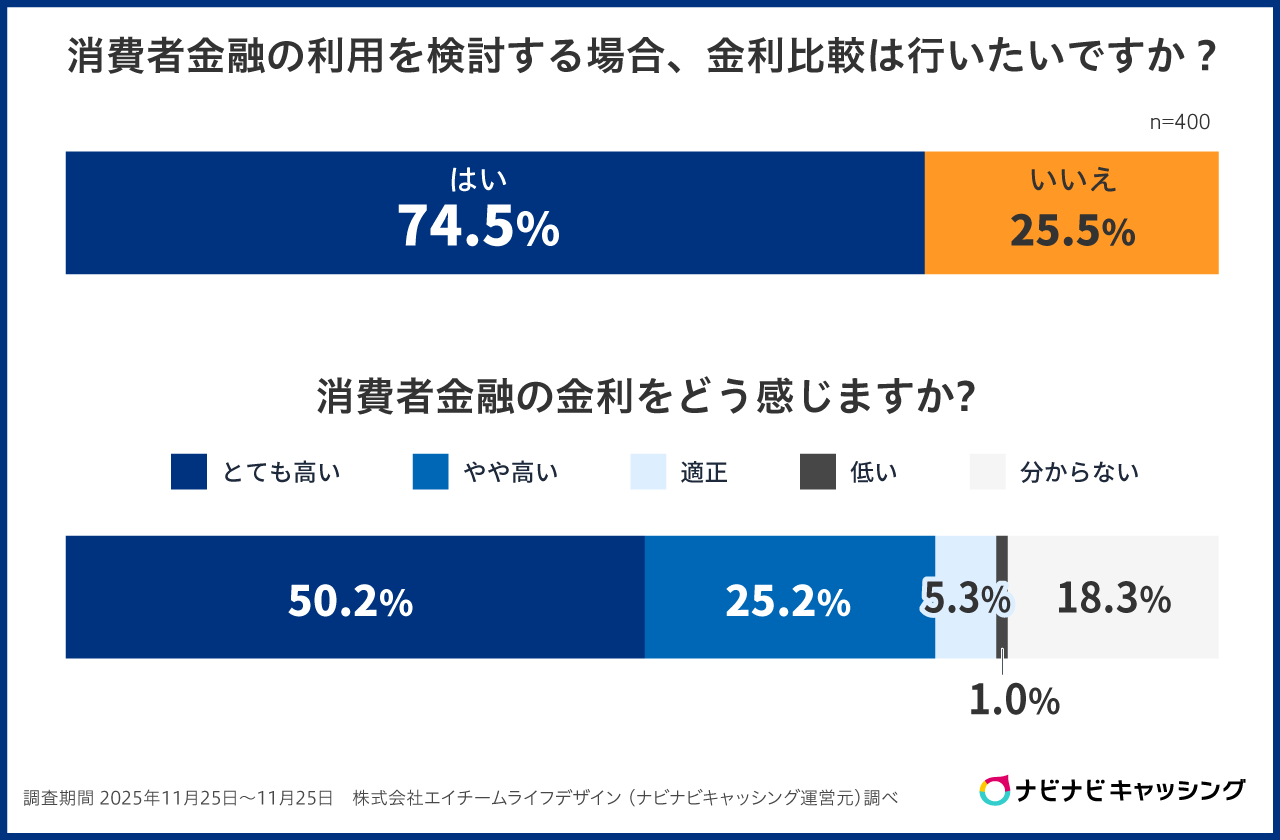

当サイトの調査では、利用者が消費者金融を選ぶ際に最も重視したポイントは「審査の通りやすさ」が41.0%でトップとなり、次いで「金利」が28.0%となりました。さらに、利用を検討する際に「金利比較を行いたい」と回答した人は全体の74.5%です。

調査からも、多くの人がスピードだけでなく「確実にお金を借りられるか」「利息の負担をどれだけ減らせるか」を冷静に判断したいと考えている実態がわかります。

大手消費者金融が圧倒的なスピードを誇る一方で、中小消費者金融は一人ひとりの事情に寄り添った独自の審査基準を設けていたり、銀行カードローンは上限金利が低めに設定されていたりというメリットを持っています。

ここでは、即日融資の希望を叶えつつも、金利や審査にこだわりたい人におすすめの14のカードローンを紹介します。

|

金利を抑えたい人向け 「銀行カードローン」 |

|

|---|---|

|

審査に不安がある人向け 「中小消費者金融」 |

|

北海道銀行カードローン「ラピッド」

北海道銀行のカードローン「ラピッド」は、地方銀行でありながら全国どこからでも申し込みができ、最短即日で借入が可能です。地方銀行では珍しく、電話オペレーターが24時間365日対応している点も特徴です。

銀行ならではの低めの金利設定も魅力で、上限金利は年14.95%となっています。消費者金融の一般的な上限金利である年18.0%と比較すると、長期間の借入やまとまった金額の融資を希望する人にとって、利息の負担を大きく抑えられる可能性があります。

数時間の猶予があり、少しでも低い金利でお金を借りたい人には、有力な選択肢の一つとなるでしょう。

| 審査時間 | 最短当日 |

|---|---|

| 融資までの時間 | 最短当日 |

| 審査受付時間 | 24時間 |

| 土日の受付時間 | 24時間(年中無休) |

| 即日中に審査希望の最終受付時間 | 公式サイトに記載なし |

| Web完結 | ○ |

| 在籍確認 | 原則電話連絡なし |

| 郵送物の有無 | 有り |

| 借入限度額 | 1万円~800万円 |

| 実質年率(金利) | 年1.9%~14.95% |

| 無利息期間 | なし |

みずほ銀行カードローン

みずほ銀行カードローンでは、すでにみずほ銀行の口座を持っている人の場合のみ、即日融資を受けることが可能です。口座がない人で即日融資を希望する場合は、他のサービスを検討してください。

金利面では、上限金利が年14.0%で、銀行カードローンの中でも低い水準です。また、みずほ銀行で住宅ローンを組んでいる場合は、さらに金利が年0.5%引き下げられる優遇特典も用意されています。

みずほ銀行の口座を持っていると、キャッシュカードにカードローン機能をそのまま付帯させることが可能です。新しく専用のカードが郵送されてくるのを待つ必要がなく、キャッシュカードを使って提携ATMからお金を引き出せるため、周囲からカードローンの利用を気付かれにくいという点もメリットとなります。

普段からみずほ銀行を利用していて金利負担を最小限に抑えたい人におすすめのカードローンです。

| 審査時間 | 最短当日※ |

|---|---|

| 融資までの時間 | 最短当日※ |

| 審査受付時間 | ネット:24時間 電話:平日9:00~18:00 |

| 土日の受付時間 | ネット:24時間 電話:不可 |

| 即日中に審査希望の最終受付時間 | 公式サイトに記載なし |

| Web完結 | 〇 |

| 在籍確認 | 有り |

| 郵送物の有無 | みずほ銀行のキャッシュカードを持っている場合はなし |

| 借入限度額 | 最大800万円※ |

| 実質年率(金利) | 年2.0%~14.0%※ |

| 無利息期間 | なし |

三井住友銀行 カードローン

三井住友銀行 カードローンは、ローン契約機で手続きを行う場合、その場でローンカードを受け取ることができ、当日中に審査結果が出れば即日融資が可能となります。三井住友銀行本支店内のローン契約機を探し、店舗まで出向く必要があるのは、不便に感じる人もいるかもしれません。

ただし、金利は年1.5%~14.5%のため、まとまった金額を借りたいときや、長期間にわたって返済していく予定があるときに、利息を抑えたい人には魅力的でしょう。

メガバンクの金利水準を享受しつつ、できるだけ早くお金を準備したい人におすすめしたいカードローンです。

| 審査時間 | 最短即日 |

|---|---|

| 融資までの時間 | 最短翌日 |

| 審査受付時間 | ネット:24時間 ローン契約機:営業時間内 |

| 土日の受付時間 | ネット:24時間 |

| 即日中に審査希望の最終受付時間 | 平日の営業時間内 |

| Web完結 | 〇 |

| 在籍確認 | 有り |

| 郵送物の有無 | 申し込み方法による |

| 借入限度額 | 最大800万円 |

| 実質年率(金利) | 年1.4%~年14.6% |

| 無利息期間 | なし |

セントラル

全国から利用できる中小消費者金融の「セントラル」は、大手消費者金融に引けを取らない利便性と、中小ならではの柔軟な審査を兼ね備えています。

Web完結型の場合、平日の14時までにWebからの申し込みと手続きを完了させれば、その日のうちに自分の口座へお金を振り込んでもらう即日融資が可能です。また、自動契約機を利用した手続きであれば土日祝日も即日融資に対応している数少ない中小消費者金融です。

審査に関しては、大手消費者金融の審査に不安を感じている人でも、過去の履歴だけでなく現在の返済能力を丁寧に見てくれる傾向があります。

また、初めて利用する場合、「最大30日間金利0円」のサービスが適用されるため、短期間での完済を見込んでいるなら、利息負担なしでお金を借りることができます。

審査の柔軟さと、無利息期間サービスがあるという大手並みの使い勝手を両立させたい人にとって、セントラルは魅力的な選択肢です。

| 審査時間 | - |

|---|---|

| 融資までの時間 | - |

| 審査受付時間 | ネット:24時間 無人契約機:8:00~21:00 有人店舗:9:00~18:00 |

| 土日の受付時間 | ネット:24時間 無人契約機:8:00~18:00 有人店舗:休業 |

| 即日中に審査希望の最終受付時間 | 平日14:00 |

| Web完結 | 〇 |

| 在籍確認 | 原則有り |

| 郵送物の有無 | なし |

| 借入限度額 | 最大300万円 |

| 実質年率(金利) | 年4.8%~18.0% |

| 無利息期間 | 30日 |

フクホー

創業から50年以上の歴史を持つ「フクホー」は、過去の金融トラブルに不安を抱えている人でも、親身に相談に乗ってくれる老舗の中小消費者金融です。

全国どこからでも利用でき、平日18時までに契約手続きを完了すれば、即日融資が可能です。

大手消費者金とは異なり、担当者が申込者の現在の状況や返済の意思をしっかりとヒアリングした上で、柔軟に審査を行ってくれる点が大きな特徴となります。

他社の審査で断られてしまった経験がある人でも、現在の収入と返済能力を誠実に伝えることで融資を受けられる可能性があるため、相談してみる価値がある中小消費者金融です。

| 審査時間 | 最短即日 |

|---|---|

| 融資までの時間 | - |

| 審査受付時間 | ネット・電話:24時間 店舗:9:00~18:00 |

| 土日の受付時間 | ネット・電話:24時間 店舗:土日祝休業 |

| 即日中に審査希望の最終受付時間 | 平日18:00 |

| Web完結 | × |

| 在籍確認 | 有り |

| 郵送物の有無 | 有り |

| 借入限度額 | 200万円 |

| 実質年率(金利) | 年7.3%~18.0% |

| 無利息期間 | なし |

ダイレクトワン

ダイレクトワンは、スルガ銀行グループに属する中小消費者金融です。

店舗窓口での契約の場合、最短30分でカードが発行され、即日融資を受けられます。また、Web契約の場合は、平日13時までの手続き完了で即日融資が可能です。どちらの方法も平日のみの対応となる点に注意してください。

また、審査が甘いわけではないため、「複数借入などで大手の審査が厳しいかもしれない」という人に適していて、ブラックリストに載っている場合は審査落ちすると考えておいた方が良いでしょう。

なお、中小消費者金融のなかでは珍しく、無利息サービスを提供している点も強みです。

大手の審査に不安を持ちながらも、無利息期間を活用して利息負担を減らしたい人や、銀行グループという信頼できるバックボーンを持つ金融機関を選びたい人におすすめです。

| 審査時間 | 最短即日(申込日当日) |

|---|---|

| 融資までの時間 | 最短即日※ |

| 審査受付時間 | ネット:24時間 電話:9:00~19:00 店舗:9:00~17:00(詳細は店舗による) |

| 土日の受付時間 | ネット:24時間 電話・店舗:土日祝休業 |

| 即日中に審査希望の最終受付時間 | 平日13:00 |

| Web完結 | 〇 |

| 在籍確認 | 有り |

| 郵送物の有無 | 有り |

| 借入限度額 | 300万円 |

| 実質年率(金利) | 年4.9%~18.0% |

| 無利息期間 | 55日 |

いつも

「いつも」は、高知県に本社を置く中小消費者金融で、全国どこからでもWeb完結で申し込めます。

最短30分で融資可能で、郵送物なし・在籍確認の電話も原則なしと、利便性の高さが魅力です。さらに、初めての利用かつ一定の条件を満たしている場合には「最大60日間」の無利息サービスを利用することも可能です。

大手消費者金融の審査に落ちてしまった人でも、現在の収入状況をベースに独自基準で柔軟に審査を行ってくれるため、大手に引けを取らないサービスで、審査の柔軟性も重視したい人にはぴったりな選択肢となるでしょう。

| 審査時間 | 最短30分 |

|---|---|

| 融資までの時間 | 最短即日 |

| 審査受付時間 | ネット:24時間 |

| 土日の受付時間 | ネット:24時間 |

| 即日中に審査希望の最終受付時間 | 公式サイトに記載なし |

| Web完結 | 〇 |

| 在籍確認 | 電話による在籍確認は原則なし |

| 郵送物の有無 | なし |

| 借入限度額 | 最大500万円 |

| 実質年率(金利) | 年4.8%~20.0% |

| 無利息期間 | 最長60日 |

ベルーナノーティス

ベルーナノーティスは、通信販売で有名な「ベルーナ」のグループ会社が運営するカードローンで、女性やシニア層に特におすすめしたいサービスです。

年齢制限が60代までのカードローンが多いなか、ベルーナノーティスは80歳までの高齢者も申し込みが可能という、幅広い年齢層に対応している点が特徴です。また、利用者の69%が女性(※2024年6月時点)で、公式サイトでも「女性向けのカードローン」と謳われています。

審査スピードは最短30分で、融資は24時間以内に対応してくれます。営業時間は、平日9:00~20:00、土曜祝日9:00~17:00と、日曜の融資ができない点に注意しましょう。

高齢で他社の申し込みを断られてしまった人や、女性向けの消費者金融を探している人にとって、ベルーナノーティスは頼りになる窓口です。

| 審査時間 | 最短30分※ ※申込みの時間帯によっては翌日以降となる場合があります。 |

|---|---|

| 融資までの時間 | 最短即日融資※ ※配偶者の収入と配偶者の同意があれば利用可能。審査の結果、利用できない場合もあります。 |

| 審査受付時間 | ネット:24時間 電話:9:00~20:00 |

| 土日の受付時間 | ネット:24時間 (土日祝すべて) 電話:9:00~17:00 (土祝のみ、日曜日は休業) |

| 即日中に審査希望の最終受付時間 | 平日:20:00 土祝:17:00 (電話申し込みのみ) |

| Web完結 | × |

| 在籍確認 | 有り |

| 郵送物の有無 | 有り |

| 借入限度額 | 最大300万円 |

| 実質年率(金利) | 年4.5%~18.0% |

| 無利息期間 | 14日間 |

フタバ

フタバは、設立から50年を超える実績を持つ老舗の中小消費者金融です。

平日16時までの審査完了で即日融資が可能で、来店する必要はありません。

フタバでは、大手消費者金融で審査に落ちた人に対しても、過去の履歴だけでなく現在の返済能力を重視した独自審査を行うため、柔軟な対応が期待できます。ただし、公式サイトには「他社でのお借入は4社以内の方が対象です」と明記されているため、借入件数が5社以上の人は利用できない点に注意してください。

1万円から50万円までの融資に対応しているので、「必要な1万円だけ今すぐ借りたい」という人にもぴったりです。

| 審査時間 | - |

|---|---|

| 融資までの時間 | - |

| 審査受付時間 | ネット:24時間 電話:9:30~18:00 |

| 土日の受付時間 | ネット:24時間 電話:土日祝休業 |

| 即日中に審査希望の最終受付時間 | 平日16:00 (ただし、受付ではなく完了時間) |

| Web完結 | × |

| 在籍確認 | 有り |

| 郵送物の有無 | 有り |

| 借入限度額 | 10万円~50万円 |

| 実質年率(金利) |

年14.959%~19.945%※ ※1万円~10万円未満の貸付利率(実質年率)14.959%~19.945%、10万円~50万円の貸付利率(実質年率)14.959%~17.950% |

| 無利息期間 | 30日 |

アロー

アローは、愛知県名古屋市に本社を置く中小消費者金融です。

アプリからの申し込みで即日融資が可能で、審査完了は最短45分となっています。また、アプリ利用の場合は郵送物もなく、家族にカードローンの利用を隠したい人にもぴったりです。

審査については、大手の基準には満たないものの、現在は安定した収入があり、しっかりと返済していく意思がある場合、独自の基準で前向きに融資を検討してくれる可能性があります。

審査に通るか不安な場合は、公式サイトの3秒診断を使ってみるのもおすすめです。

| 審査時間 | 最短45分 |

|---|---|

| 融資までの時間 | 最短即日 |

| 審査受付時間 | ネット:24時間 |

| 土日の受付時間 | ネット:24時間 |

| 即日中に審査希望の最終受付時間 | 公式サイトに記載なし |

| Web完結 | 〇 |

| 在籍確認 | 電話による在籍確認は原則なし |

| 郵送物の有無 | なし |

| 借入限度額 | 最大200万円 |

| 実質年率(金利) | 年15.0%~19.94% |

| 無利息期間 | 30日 |

AZ株式会社

AZ株式会社は、京都を拠点に全国展開している中小消費者金融です。

最短30分で審査結果がわかり、平日17:30まで即日融資に対応可能です。

過去に債務整理を経験していても、現在の収入状況が安定していれば柔軟に相談に乗ってくれます。また、おまとめローン(借り換えローン)にも力を入れているため、複数社の借り入を一本化したいというニーズにも対応可能な消費者金融です。

急ぎの融資を希望しつつ、過去の債務整理への懸念や、他社借入の整理を視野に入れているといった人には、柔軟な対応が期待できる借入先です。

| 審査時間 | 最短30分 |

|---|---|

| 融資までの時間 | 最短当日 |

| 審査受付時間 | ネット:24時間 |

| 土日の受付時間 | ネット:24時間 |

| 即日中に審査希望の最終受付時間 | 公式サイトに記載なし |

| Web完結 | 〇 |

| 在籍確認 | 公式サイトに記載なし |

| 郵送物の有無 | なし |

| 借入限度額 | 1万円〜200万円 |

| 実質年率(金利) | 年7.0%〜18.0% |

| 無利息期間 | なし |

ニチデン

ニチデンは、大阪や奈良などの関西エリアを中心に関西圏で地域密着型で貸付を行っている中小消費者金融です。申し込み対象エリアは限定されていて、大阪・京都・兵庫・和歌山・奈良・滋賀・三重んのみとなっています。

平日14:00までの申し込みで即日融資が可能で、審査は最短10分です。

「最大100日間」という、他社を圧倒する長さの無利息サービスを提供している点が大きなメリットといえます。約3ヶ月以上も利息が一切かからないため、その期間内に完済できれば、借りた金額をそのまま返すだけで済みます。

まとまったお金を借りて、数ヶ月かけて計画的に返済したい人にとっては、これ以上ないほど有利な条件でしょう。対象エリアに住んでいて、無利息期間を最大限に活用して徹底的に利息を抑えたい人におすすめできる中小消費者金融です。

| 審査時間 | 最短10分 |

|---|---|

| 融資までの時間 | 最短当日 |

| 審査受付時間 | ネット:24時間 |

| 土日の受付時間 | ネット:24時間 |

| 即日中に審査希望の最終受付時間 | 平日14:00 |

| Web完結 | 〇 |

| 在籍確認 | あり |

| 郵送物の有無 | なし |

| 借入限度額 | 50万円まで |

| 実質年率(金利) | 年7.3%~17.52% |

| 無利息期間 | 100日 |

キャネット

キャネットは金利が年12.0%~20.0%、借入限度額は300万円のローンです。新規での利用の場合は最大で50万円、取引実績が積みあがれば最大で300万円の借入ができます。利用期間は最大10年で、毎月の返済額は3,000円からです。(借入額が10万円以下の場合)

フリーローン以外にも、個人事業ローンやおまとめローンなどの取り扱いもあるため、目的に応じて商品を選択すればさらに利用の幅が広がるでしょう。

| 審査時間 | 最短即日 |

|---|---|

| 融資までの時間 | 最短即日 |

| 審査受付時間 | ネット:24時間 電話:9:30~18:00 店舗:9:30~17:30 |

| 土日の受付時間 | ネット:24時間 電話・店舗:土日祝休業 |

| 即日中に審査希望の最終受付時間 | 不定 |

| Web完結 | 〇 |

| 在籍確認 | 有り |

| 郵送物の有無 | 有り |

| 借入限度額 | 300万円 |

| 実質年率(金利) | 年12.0%~20.0% |

| 無利息期間 | なし |

キャレント

キャレントは金利が年7.0%~18.0%、借入限度額が500万円のローンです。最短3分で申し込みが完了する簡単な申し込み方法が強みで、Webなら24時間365日いつでも受け付けています。法人を対象とした商品であるため、個人での借入ができない点には注意が必要です。

使途は自由で、設備投資でも運転資金でも自由に使えます。最長120回の返済プランを立てられるため、資金繰りが少し厳しくなった際の立て直し資金としてもおすすめです。

| 審査時間 | 最短即日 |

|---|---|

| 融資までの時間 | 最短即日 |

| 審査受付時間 | ネット:24時間 |

| 土日の受付時間 | ネット:24時間 |

| 即日中に審査希望の最終受付時間 | 平日14:00 |

| Web完結 | 〇 |

| 在籍確認 | 有り |

| 郵送物の有無 | 有り |

| 借入限度額 | 500万円 |

| 実質年率(金利) | 年7.0%~18.0% |

| 無利息期間 | なし |

【審査結果は最短当日】即日融資不可だけど審査が早い銀行カードローン

日本貸金業協会の調査によると、個人が借入先として検討した金融機関のうち、「銀行等の預金取扱金融機関」は26.0%で、約4人に1人が銀行を検討しています。

※引用元:資金需要者等の借入意識や借入行動等に関する調査結果|日本貸金業協会

即日融資にこだわらなければ、銀行カードローンの中にも最短当日で審査結果を返してくれるところがあるため、ここではおすすめ2社をピックアップして紹介します。

銀行によっては、翌営業日以降にお金を借りられる可能性もあります。1〜2日待てる余裕があるのなら、金利負担を抑えられる銀行カードローンも視野に入れてみましょう。

三菱UFJ銀行カードローン「バンクイック」

メガバンクが提供するカードローンのなかでも、審査スピードが抜群に速いと評判なのが三菱UFJ銀行の「バンクイック」です。審査結果は最短即日、融資は最短翌日となっているため、「今日中に結果がわかれば翌日以降の振り込みでも構わない」という場合は選択肢に入れられます。

金利は年1.4%~年14.6%で、銀行カードローンの中では比較的高い方に分類されることを押さえておきましょう。

なお、バンクイックの特徴として、三菱UFJ銀行の口座を持っていなくても申し込みができる点があげられます。

PayPay銀行カードローン

PayPay銀行カードローンは、日常的にキャッシュレス決済の「PayPay」を利用している人にとって、利便性の高いネット銀行のカードローンです。

仮審査結果は最短60分で届き、その後、本審査に通過すれば融資を受けられます。

上限金利は年18.0%と消費者金融に近い設定で、初回利用時には「最大30日間」の無利息特約が用意されています。

「どうしてもPayPay銀行からお金を借りたい」という人以外は、仮審査や融資までにかかる時間、上限金利だけを比較すると、大手消費者金融の方がおすすめです。

すでに持っているクレカに「キャッシング枠」があれば今すぐ即日融資が可能

すでにキャッシング枠が設定されているクレジットカードを持っていれば、新しくカードローンに申し込むよりも早く、確実にお金を借りることが可能です。借入時に審査を改めて受ける必要がなく、借入の手続きをするだけでお金が振り込まれます。

手続きの手間や審査落ちの不安がないため、手持ちのカードの利用限度額を一度確認してみるとよいでしょう。

なお、日本貸金業協会の調査では、お金を借りる先として「クレジットカード・信販会社」を検討した人は全体の55.2%で、多くの人がクレジットカードでの借入を第一候補として考えていることがわかります。

※引用元:資金需要者等の借入意識や借入行動等に関する調査結果|日本貸金業協会

クレカのキャッシングと消費者金融カードローンの違いと注意点

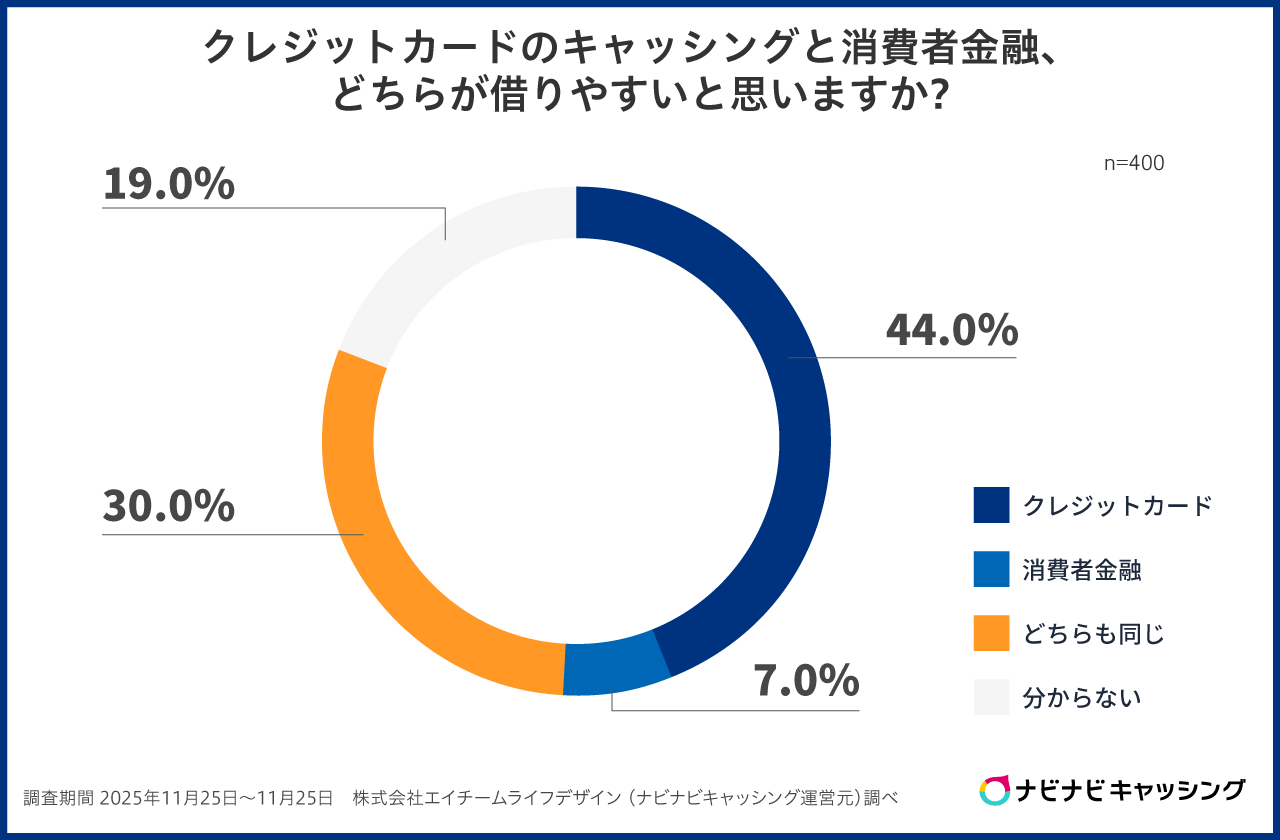

当サイトの調査では、「クレジットカードのキャッシングと消費者金融、どちらが借りやすいと思うか」と尋ねたところ、「クレジットカード」と答えた人が44.0%、「どちらも同じ」が30.0%、「消費者金融」が7.0%という結果になっています。

このように、クレジットカードのキャッシングは手軽で便利に考えがちですが、消費者金融のカードローンとは異なる特徴や注意点があるため、正しく理解しておくことが大切です。

- キャッシング枠の金利は年15.0%〜18.0%程度が一般的で、消費者金融の金利とほぼ同じ水準

- クレジットカードのキャッシングには、消費者金融のような「初回30日間無利息」といったサービスがほとんど存在しない

- クレジットカードの「ショッピング枠」と「キャッシング枠」は合算で管理されるのが一般的

無利息期間がないため、数週間で完済できるような短期の借入であっても、借りた翌日からしっかりと利息が発生してしまうということになります。また、キャッシングでお金を借りると、その分だけ買い物の利用可能額が減ってしまう点も注意すべきです。

急ぎで少額を借りたい時にはクレジットカードが便利かもしません。

しかし、少しでも利息を抑えたいときや、まとまった金額を借りたいときには、無利息サービスがある消費者金融カードローンを新しく契約する方が結果的にお得になるケースもあります。

カードローンの即日融資に失敗しないための5つの必須条件

即日融資に失敗しないための必須条件

- 即日融資が可能な方法をしっかり確認してから申し込む

- 審査対応時間の1時間前には申し込みを完了する

- 必要書類を事前に手元に準備する

- 希望借入額は必要最小限にする

- 連絡のつきやすい電話番号を入力する

「即日融資可能」と公式サイトに書かれているカードローンに申し込めば、誰でも必ずその日のうちにお金を借りられるわけではありません。実は、審査の段階でつまづいてしまい、希望通りにお金を借りられない人は想像以上に多いのが現実です。

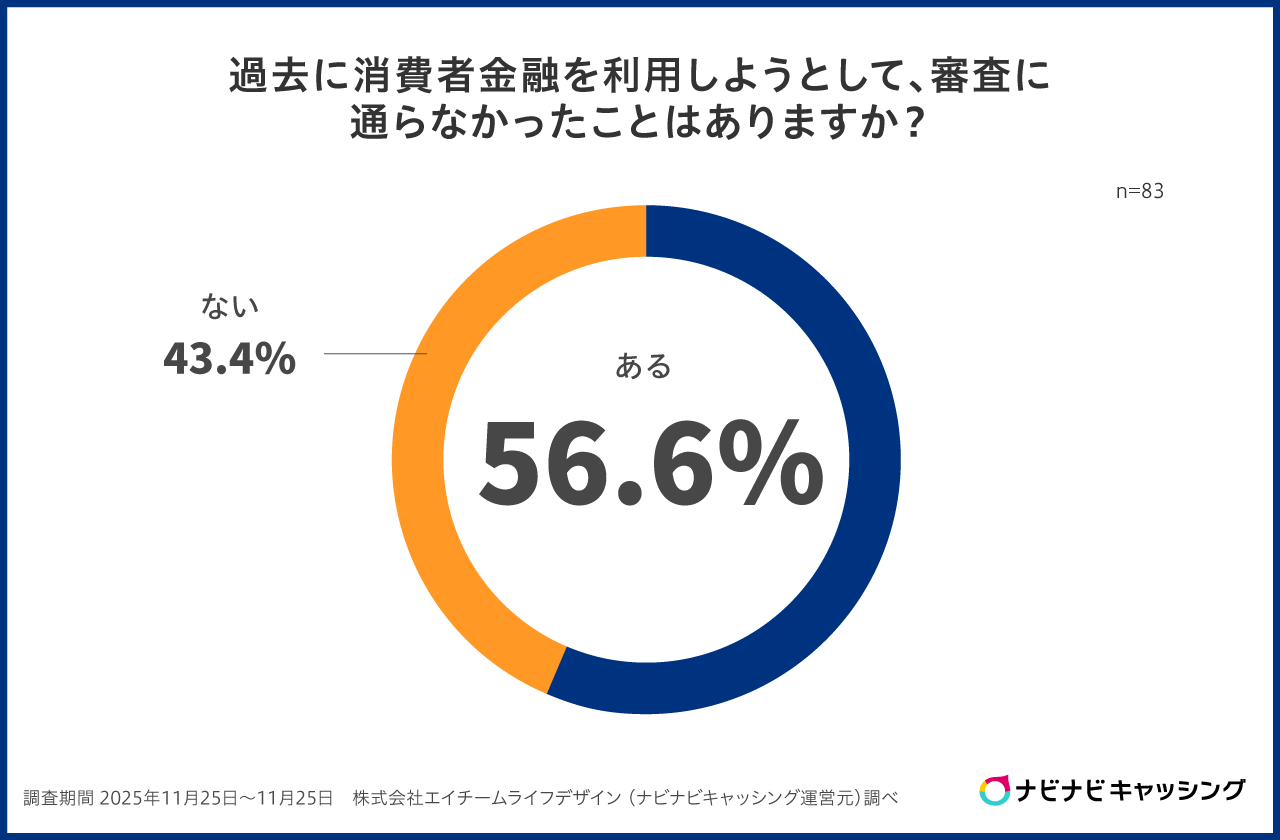

当サイトの調査では、過去に消費者金融を利用しようとして「審査に通らなかったことがある」と回答した人は、過半数を超える56.6%もいます。

このように、カードローンの審査に落ちてしまう、あるいはその日のうちに手続きが終わらないというケースは決して珍しいことではありません。確実に今日中にお金を借りるためには、申し込みの方法や準備を工夫し、審査をスムーズに通過するためのポイントを押さえておくことが重要です。

ここでは、即日融資を成功させるための5つの必須条件を紹介します。

即日融資が可能な方法をしっかり確認してから申し込む

即日融資を成功させるための第一歩は、金融機関が指定する「即日融資可能な申し込み方法」で申し込むことです。

Webやアプリからの申し込みのみ対応可能なケースや、ローン契約機や来店ののみ対応可能なケースなど、金融機関によって即日融資に対応できる申し込み方法は異なります。

手続きのしやすさでは、来店の手間がなく、いつでもどこからでも手続きできるWeb完結が便利です。たとえば、プロミスであればWeb完結で最短3分※で即日融資が受けられるので、「今すぐ緊急でお金が必要」というニーズにぴったりだといえます。

当サイトの調査でも、消費者金融を選んだ理由として「ネット・スマホで手続きが完結できた」と答えた人が38.6%となっていて、実際の利用者からもWeb完結の利便性の高さが伺えます。

審査対応時間の1時間前には申し込みを完了する

即日融資を希望するなら、遅くとも各カードローン会社が設定している「審査対応時間」の終わる1時間前までには申し込みを完了させましょう。

24時間365日いつでもWebから申し込みを受け付けている金融機関もありますが、実際に審査を行ってくれる時間は限られています。たとえば、審査対応時間を「9:00〜21:00」としている場合、21時を過ぎてから申し込みを完了しても、審査が開始されるのは翌日の朝9時以降になってしまうのです。

最短3分〜20分で審査が完了すると謳っていても、あくまで最短の目安に過ぎません。

申し込みが混み合っていたり、提出した書類に不備があったりすると、確認のために予想以上の時間がかかることがあります。

夕方や夜間に急いでお金が必要になったときは、タイムリミットに間に合うかどうかが運命の分かれ道になります。

今日中に必ずお金を手に入れたいのであれば、どんなに遅くとも審査対応時間の1時間前まで、できれば午前中や昼間のうちに申し込みを済ませておくことをおすすめします。

必要書類を事前に手元に準備する

手続きを少しでも早く終わらせるためには、申し込みを始める前に必要書類を手元に用意しておくことが欠かせません。

審査の途中で書類の不備や不足が発覚すると、確認作業に時間を取られ、即日融資のタイムリミットに間に合わなくなる恐れがあるからです。カードローンの申し込みには、原則として運転免許証やマイナンバーカードなどの「本人確認書類」が必ず求められます。

さらに、希望する借入額が50万円を超えるときや、他社からの借入残高との合計が100万円を超えるときには、源泉徴収票や給与明細書といった「収入証明書類」の提出も必要になります。

いざ提出を求められたときに「書類が手元になくて探すのに時間がかかる」「最新の給与明細を捨ててしまった」と焦ってしまうと、大きなタイムロスに直面してしまいます。

申し込みフォームの入力画面を開く前に、本人確認書類の原本を用意し、念のため直近の収入がわかる書類も準備しておけば、いざというときも慌てずにスムーズな手続きを進めることができます。

公認会計士 ・税理士

監修者 北川ワタルの一言コメント!

コメント

「所得証明書とは何か」

ローンの審査で必要書類として求められる所得証明書とはどのようなものでしょうか。これは市役所などの自治体が個人の所得を証明してくれる書面です。自治体では個人に対する住民税を計算する根拠として個人の所得に関する情報を保有しています。そのため、所得証明書を発行することが可能となります。

また、住民税などをいくら支払ったかを示す課税証明書の発行も行っています。課税証明書には住民税だけでなく、その課税標準となった所得も記載されることが多いので、金融機関などに提出する所得証明書の代わりになる場合もあります。

提出先となる金融機関などには「どの年分の所得証明書が必要なのか」、また「課税証明書でも代用できるのか」をよく確認するようにしましょう。

希望借入額は必要最小限にする

審査をスムーズに通過し、即日融資の可能性を高めるためには、申し込み時の希望借入額を「本当に今必要な最小限の金額」に設定することが効果的です。

大きな金額を希望すると、金融機関側は「この人は本当に返済できるのだろうか」と慎重になり、審査の基準が厳しくなる傾向があるためです。

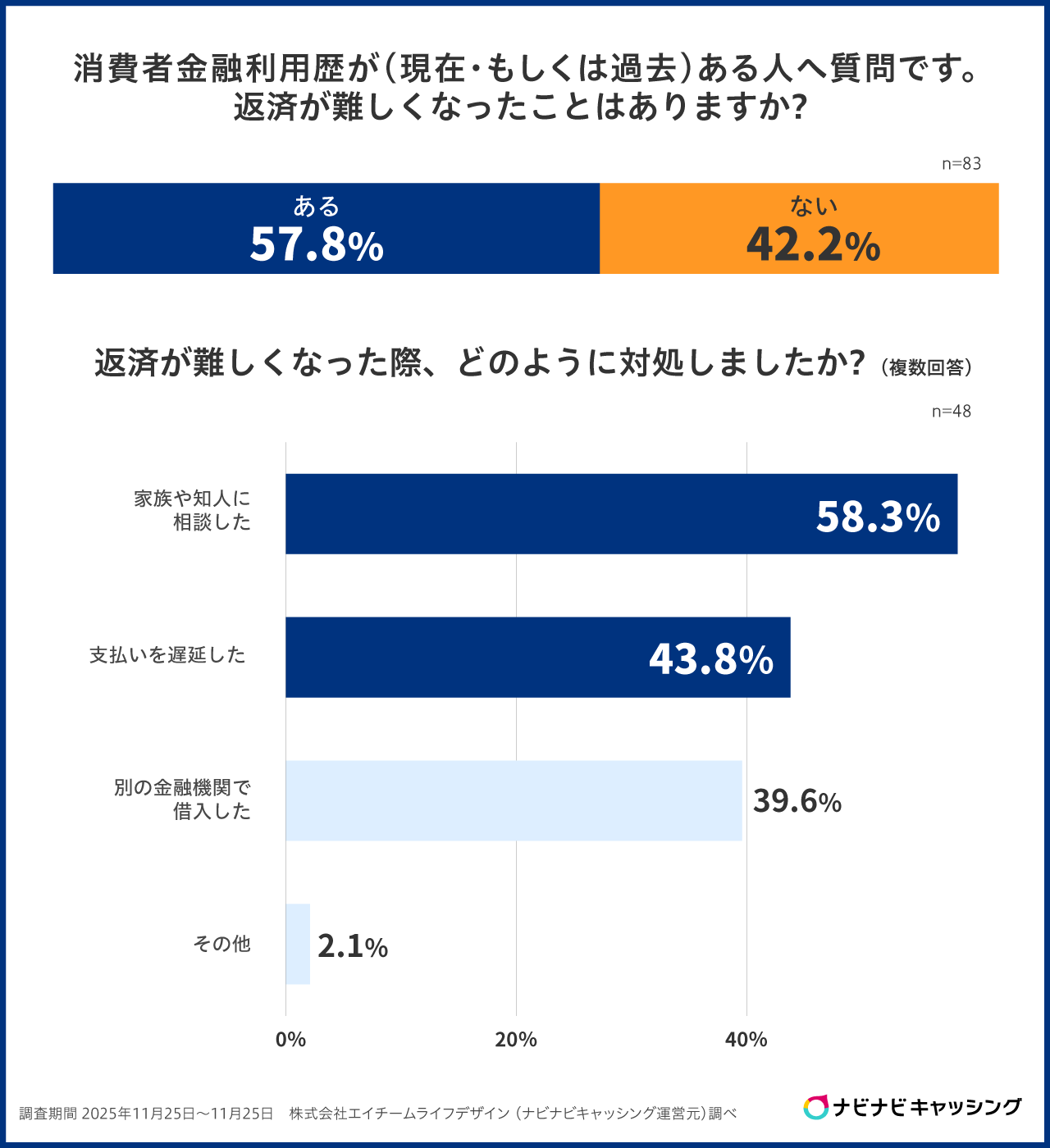

当サイトの調査では、無理なく返済できると感じる毎月の返済額について、56.5%の人が「月10,000円未満」と回答しています。しかし一方で、利用者のうち「返済が難しくなったことがある」と答えた人は57.8%にも達しているという現実があります。

審査に通りやすくするためだけでなく、将来の自分を苦しめないためにも、最初から欲張って多額の枠を希望するのは避けるべきです。たとえば「とりあえず50万円の枠が欲しい」と申し込むより、「今必要な5万円だけ借りたい」と申告した方が、カードローン会社も融資を実行しやすくなり、結果的に審査スピードも上がります。

無事に契約が完了して利用実績を積んでいけば、後から限度額を引き上げる増枠の申請も可能です。まずは審査に通ることを最優先に考え、必要最小限の金額で申し込むようにしてください。

連絡のつきやすい電話番号を入力する

申し込みの際に入力する電話番号は、必ず「すぐに電話に出られる番号」を指定するようにしてください。

入力内容の確認や書類の不備、在籍確認の相談などで、カードローンの担当者から直接電話がかかってくることがあります。このとき、電話に出られずに放置してしまうと、「本人と連絡が取れない」と判断され、そこで審査の手続きが完全にストップしてしまいます。

特に、急いでいるからといって、普段あまり持ち歩かない携帯電話の番号や、留守番電話になりがちな固定電話の番号を入力するのは危険です。知らない番号からの着信だからといって無視をしてしまうと、せっかくの即日融資のチャンスを棒に振ることになりかねません。

申し込みを完了した直後は、登録したスマートフォンの着信音をオンにして、いつでも電話に出られる状態にしておきましょう。ちょっとした連絡のすれ違いを防ぐだけで、お金を借りるまでの時間はぐっと短縮されます。

【優良なソフト闇金はない】「審査なしで即日融資OK」と謳う業者に注意

「どうしても今日中にお金が欲しい」と焦っているとき、「審査なし」「ブラックでも即日融資OK」といった甘い言葉で誘ってくる業者には絶対に手を出してはいけません。

貸金業法という法律に基づき、正規の金融機関はお金を貸す前に必ず申込者の返済能力を調査するルールが定められています。つまり、「審査をしない」と公言している時点で、その業者は国や都道府県の登録を受けていない違法な悪徳業者(いわゆる闇金)であると断言できます。

また、「ソフト闇金」という言葉に、柔らかく親切なイメージを持つ人もいるかもしれません。しかし、ソフト闇金もれっきとした闇金であり、完全に違法です。

ソフト闇金の広告では「審査なし・強引な取り立てなし」などの文言を使っていることがありますが、実態は、法律で定められた金利をはるかに超える高金利や、違法な取り立てを行うケースが少なくありません。

ヤミ金に対する意識や利用実態と危険性について【2026年最新】

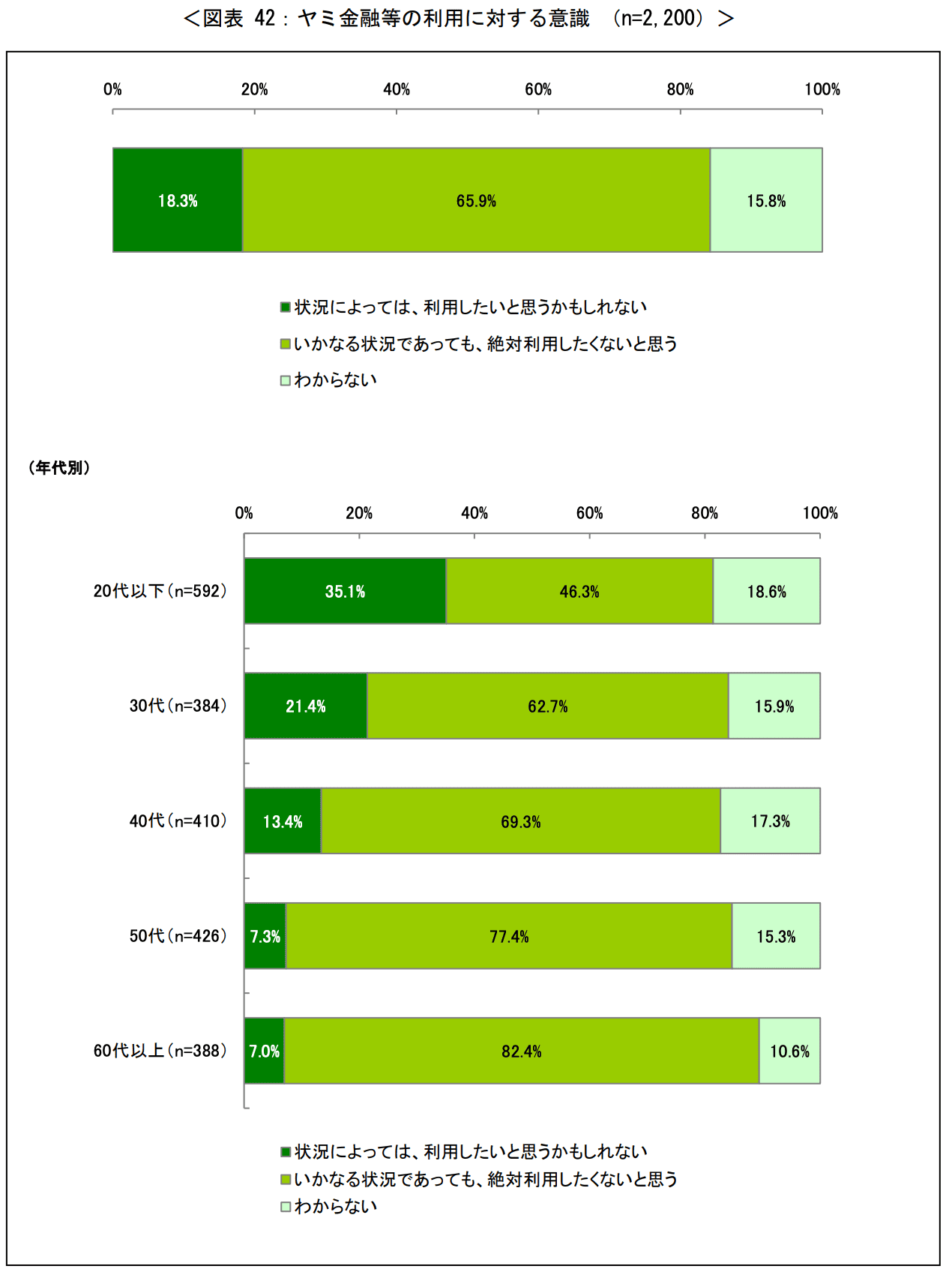

日本貸金業協会の調査によると、ヤミ金融などの非正規業者に対して「いかなる状況であっても、絶対利用したくないと思う」と答えた人は75.9%にのぼりました。大半の人が危険性を正しく認識している実態が読み取れます。

※引用元:資金需要者等の借入意識や借入行動等に関する調査結果|日本貸金業協会

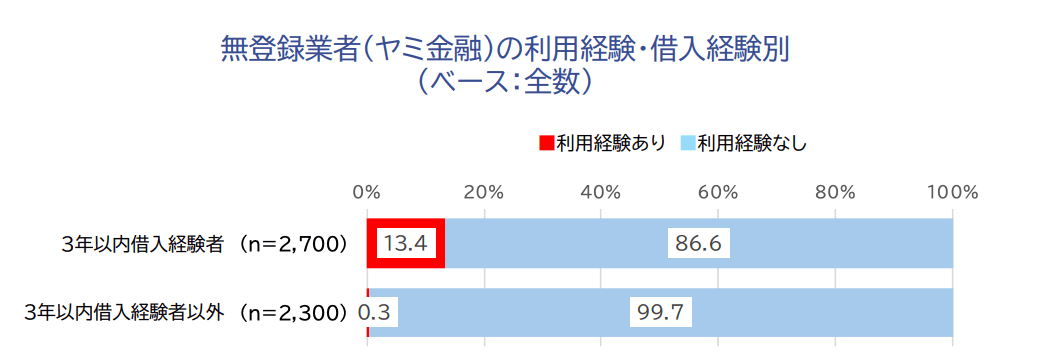

しかし一方で、金融庁の調査では、直近3年以内に借入を経験した人のうち、13.4%もの人が「無登録業者」を利用したことがあるという事実も明らかになっています。

※引用元:貸金業利用者に関する調査・研究|金融庁

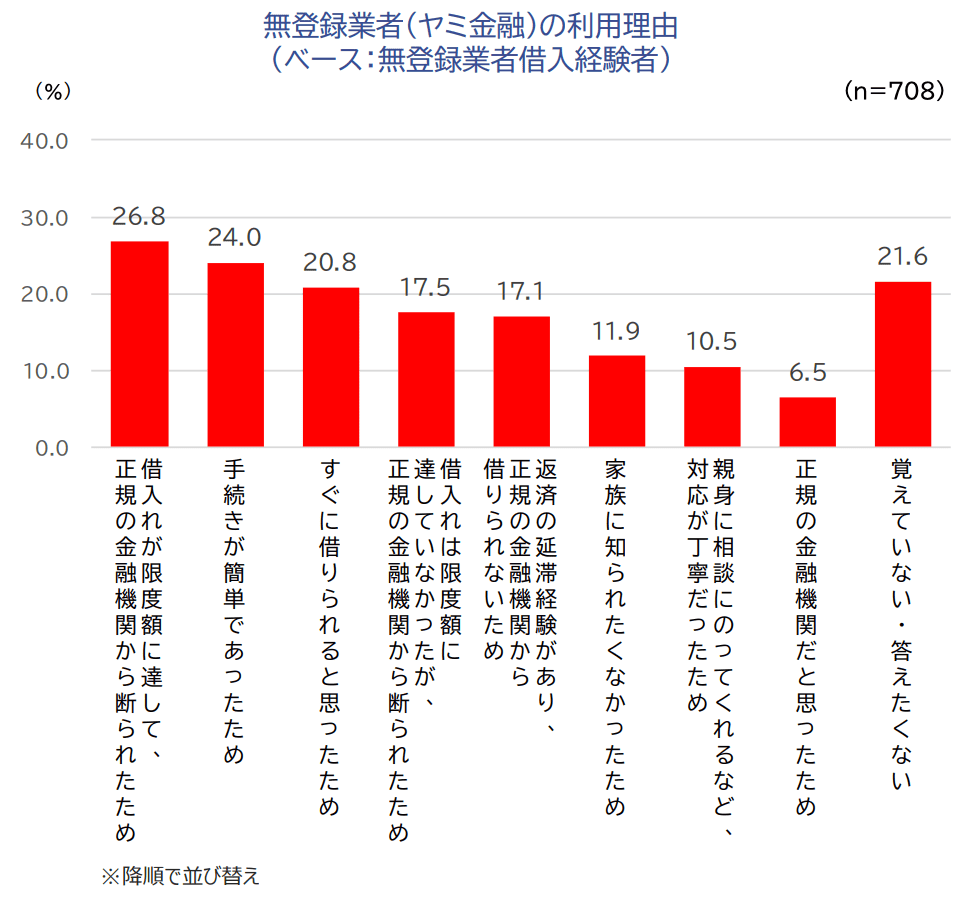

同調査で無登録業者を利用した理由を見ると、「借入れが限度額に達して、正規の金融機関から断られたため」が26.8%で最も高く、正規のカードローンの審査に落ちてしまい、切羽詰まった状況で正常な判断ができなくなり、結果的に悪徳業者の罠にはまってしまう構図が浮き彫りとなっています。

※引用元:貸金業利用者に関する調査・研究|金融庁

違法な業者から一度でもお金を借りてしまうと、法外な利息を請求されるだけでなく、執拗な取り立てによって生活そのものが破綻してしまう恐れがあります。

どんなにお金に困っていても、必ず金融庁の登録を受けた正規のカードローンを利用するよう心がけてください。

| プロミス | アイフル | アコム | レイク | SMBCモビット | |

|---|---|---|---|---|---|

| 公式サイト | |||||

| 実質年率(金利) | 年2.5%~18.0% | 年3.0%~18.0% | 年2.4%~17.9% | 年4.5%~18.0% | 年3.0%~18.0% |

| 審査時間 | 最短3分※ | 最短9分※ | 最短20分※ | 申込み後、最短15秒※ | 最短15分※ |

| 融資までの時間 | 最短3分※ | 最短9分※ | 最短20分※ | Webで最短10分融資も可能※ | 最短15分※ |

| 即日融資の最終受付 | 20:00 | 21:00 | ネット:21:00 店舗:18:00 |

通常:21:00 日曜日:18:00 |

21:00 |

| 審査受付時間 | ネット:24時間 店舗:9:00~21:00 |

ネット:24時間 | ネット:24時間 店舗:9:30~18:00 |

ネット:24時間 自動契約機・電話:9:00~21:00 |

ネット:24時間 |

| 土日の受付 | ネット:24時間 店舗:9:00~21:00 |

ネット:24時間 | ネット:24時間 店舗:土日祝休業 |

原則平日通り 日曜日のみ 自動契約機・電話:9:00~19:00 |

ネット:24時間 |

| 在籍確認 | 原則なし (審査結果によっては発生) |

原則なし (審査結果によっては発生) |

原則、勤務先へ在籍確認の電話なし (審査結果によっては発生) |

電話による在籍確認なし※ | 原則電話連絡なし (審査結果によっては発生) |

| 郵送物 | なし | 原則なし (本人確認方法によっては発生) |

原則なし (書類を郵送希望すると発生) |

なし | なし |

| 借入限度額 | 最大800万円※ | 800万円以内 | 最大800万円 | 最大500万円 | 最大800万円 |

| 無利息期間 | 30日 | 30日 | 30日※ | 365日間※ | なし |

| 申し込み |

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※プロミスの新規契約時の融資上限:本審査により決定となります。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※レイクの在籍確認:在籍確認が必要な場合でも、お客さまの同意なくお電話はありません。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

まとめ

今すぐお金を借りたいとき、即日融資に対応したカードローンは頼りになる存在です。

大手消費者金融は圧倒的に融資スピードが早いのが特徴ですが、中でもプロミスは、申し込みから最短3分※で指定の口座へお金を振り込んでもらうことができ、一刻を争うピンチを切り抜けるための強力なサポートとなります。

また、少し時間に余裕があるのなら、独自の柔軟な審査を行ってくれる中小規模の消費者金融や、金利負担を抑えやすい銀行カードローンなど、状況に合わせた最適な借入先を選ぶのも良いでしょう。

ただし、どんなに急いでいても、焦って手当たり次第に申し込むのは逆効果です。お金の悩みは、冷静な判断力を奪ってしまうことがあります。「誰でも借りられる」と謳う違法な悪徳業者には絶対に近づかず、本記事で紹介した正規の金融機関のなかから、無理なく計画的に返済できるカードローンを活用してください。