このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- SMBCモビット

- SMBCモビットの返済・確認方法、遅れた場合の対処法を解説

SMBCモビットの返済・確認方法、遅れた場合の対処法を解説

SMBCモビットカードローンでは、三井住友銀行ATMを無料で利用できるなど返済の利便性にも長けています。

しかしいざ返済するとなると、下記のような疑問がでてくるかもしれません。

- SMBCモビットではどういった返済方法があるのか知りたい

- SMBCモビットの返済に遅れた場合はどうしたらいいのか

- SMBCモビットの返済日を変更したい

- SMBCモビットで端数がでた場合はどうしたらいい?

SMBCモビットカードローンの返済をお得に返済するための利息を抑えるポイントについても解説していきます。

この記事を読むことでSMBCモビットカードローンの返済の疑問を解消し、スムーズな返済ができるようになるでしょう。ぜひ参考にしてください。

総合評価

- 3.5点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 最大800万円 | - |

| 審査時間 | 融資時間 | お試し審査 |

| 最短15分※ | 最短15分※ | - |

おすすめポイント

- 10秒で簡易審査結果がわかる!

- 本審査の結果が出るまで最短15分!※

- 最短即日融資が可能

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

SMBCモビットの返済方法は3通り!各メリット・デメリットを確認

SMBCモビットカードローンの返済方法は下記の3通りがあります。

- 【返済方法①】提携ATM

- 【返済方法②】口座振替

- 【返済方法③】銀行振込

返済方法によって、それぞれメリット・デメリットが異なります。

それぞれ簡単に説明していきますので、自分に合った返済方法を選び賢く返済しましょう。

【提携ATM】メリット・デメリット

SMBCモビットカードローンの返済方法の中で、特に利便性に長けていておすすめの方法が「提携ATM」です。

提携ATMで返済するメリット・デメリットは下記のとおりです。

- 提携ATMのメリット

-

- 設置台数が多いので活用しやすい

- 三井住友銀行ATMなら手数料無料で利用できる

- 提携ATMのデメリット

-

- 三井住友銀行以外のATMは手数料がかかる

- 提携先によっては取引明細書が後日郵送される

SMBCモビットは自社直営のATMがありません。

SMBCモビットの返済に利用できる主なATMは以下のとおりです。

| SMBCモビットカードローン 返済に利用できる主なATM一覧 | |

|---|---|

| 全国展開の金融機関 |

・三井住友銀行(ATM手数料無料) ・三菱UFJ銀行 ・ゆうちょ銀行 ・イオン銀行 ・セブン銀行 |

| 大手コンビニ | ・セブン-イレブン ・ファミリーマート ・ローソン ・ミニストップ ・スリーエフ ・デイリーヤマザキ ・セーブオン ・ポプラ ・セイコーマート など |

三井住友銀行のATMであれば手数料が無料になります。

もし近くに三井住友銀行のATMがあるようであれば積極的に利用しましょう。

【口座振替】メリット・デメリット

SMBCモビットカードローンを口座振替で返済する際のメリット・デメリットは下記のとおりです。

- 口座振替のメリット

-

- 返済忘れを防止できる

- 手数料がかからない

- 口座振替のデメリット

-

- 対応できる銀行に限りがある

- 口座を登録する必要がある

【銀行振込】メリット・デメリット

SMBCモビットカードローンは、銀行振込で返済することも可能です。

SMBCモビットカードローンを振込で返済するメリット・デメリットは下記のとおりです。

- 銀行振込のメリット

-

- 手持ちの口座から振込することができる

- 端数も返済可能

- 銀行振込のデメリット

-

- 振込手数料が利用者負担になる

- 土日祝日や銀行の営業時間外は、翌営業日での取り扱いになる

SMBCモビットカードローンでは、返済用の口座番号が設けられており、その口座に振込を行うことで返済できます。

手数料は利用者負担になるものの、取引条件に応じて手数料無料特典のある楽天銀行株式会社などの口座を活用することで、手数料を節約できる場合もあります。

返済用の銀行口座番号の確認は、Myモビにログインし「銀行振込で返済する」を選択することで確認可能です。

SMBCモビットのMyモビを利用すれば返済情報を確認できる

「いくら今月支払えば良いのだろう?」といった疑問もSMBCモビットのMyモビで確認すれば、分かります。

支払金額はもちろんのこと、返済日や返済方法まで確認できるのがSMBCモビットのMyモビ。

ユーザーIDもしくはカード番号を手元に、SMBCモビットの公式サイトからログインして、契約内容照会で知りたい情報を知ることができます。

SMBCモビットの返済の利息を抑えるコツ

返済につきものなのが「利息」。

カードローンの返済額の内訳は、「元金(借りた金額)+利息」です。

利息を抑えられば、返済総額そのものを抑えることもできるといえます。

利息を抑える方法は、月々の返済額をより多く返済し、返済期間自体を短くすることです。

もしお金に余裕があるようなら月々の返済に回し、よりお得に返済を進めるようにしましょう。

繰り上げ返済は下記のいずれかの方法を参考にしてください。

積極的に「追加返済」をする

SMBCモビットカードローンの追加返済は、いつでも何度でも繰り上げ返済が可能です。

ご自身の都合にあわせて、希望金額を返済することができます。

ただし、一括で完済する場合は返済日当日分の利息も含めて全額返済する必要がありますので、SMBCモビットカードローンの会員ページ、もしくはSMBCモビットコールセンターへ連絡し合計返済額を把握した上で返済するようにしましょう。

可能であれば「一括返済」をする

SMBCモビットカードローンを一括で返済する場合は下記のどちらかを利用します。

- ATM

- 振込

一括返済の場合は、返済日当日時点での利息も精算する必要がありますので、返済日当日に会員ページ、もしくはSMBCモビットコールセンターへ合計返済額を問い合わせしておきましょう。

ATMで一括返済する場合、利用するATMによっては1,000円単位での入金にしか対応していない端末もあります。

その場合、合計返済額より多めに返済を行うことで完済することが可能です。

端数分を引いた余剰金は、返済後にSMBCモビットコールセンターへ連絡を入れることで、指定した口座へ後日返金してもらうことができます。

繰上の余裕がない場合は遅延損害金を発生させないこと

よりお得に返済するために返済を繰り上げる方法を紹介させていただきました。しかし、繰り上げは資金に余裕がなければ難しいでしょう。

逆に余裕がない場合は、決められた期日にしっかりと返済することが重要になってきます。

なぜならSMBCモビットの返済に遅れると「遅延損害金」が発生するからです。

遅延損害金とは、返済期日以降に発生する賠償金のことを指します。一種の延滞料金と捉えるとわかりやすいでしょう。

SMBCモビットカードローンの遅延利率は、20.0%(実質年率)です。

扱いとして、返済期日までは通常金利による利息が発生し、返済期日以降は遅延損害金利率による利息が日割りで加算されます。

無理のない返済計画をたて、延滞が起こらないようにしましょう。

SMBCモビットの返済日は任意選択が可能

カードローンを利用する上で必ずチェックしておく必要があるのが、「返済日」です。

SMBCモビットカードローンの返済日は、5日、15日、25日、末日のいずれかから任意で選択することができます。

ATM返済型か口座振替型により、返済日が異なってきます。

- ATM返済型の場合

- 前回約定返済日翌日から、約定返済日までに返済された場合、返済期日は翌月の約定返済日に繰りのべます。

- 口座振替型の場合

- 毎月ご指定された日(5日、15日、25日、末日のいずれか)に引き落とされます。

また借入残高がない状態で借入をした場合は、借入した日によって返済期日が異なります。

例として3月に借入した場合を見てみましょう。

| 返済期日(借入残高がない状態で借入した場合) | ||

|---|---|---|

| 約定返済日 | 借入日 | 返済期日 |

| 毎月5日設定 | 3/1~3/19 | 4/5 |

| 3/20~3/31 | 5/5 | |

| 毎月15日設定 | 3/1~3/31 | 4/15 |

| 毎月25日設定 | 3/1~3/9 | 3/25 |

| 3/10~3/31 | 4/25 | |

| 毎月末日設定 | 3/13~/14 | 3/31 |

| 3/15~3/30 | 4/30 | |

分かりやすい例として3月で見てみましたが、自身が設定している返済日(毎月5,15,25,末日)と、借入日を照らし合わせて、返済期日を必ずチェックするようにしましょう。

口座振込の返済は何時までに振込完了が必要?

口座振込の返済の場合は、返済日の14時までに返済額の振込を完了しておく必要があります。

14時までに振込しないと、1日遅れでの振込として反映されてしまうため、滞納扱いになることがありますので注意しましょう。

返済日変更する場合は「MYモビ」から可能

返済日を変更する場合は、会員専用サービスMYモビ(パソコン版)やSMBCモビット公式スマホアプリの「約定支払日変更」から変更手続きができます。

また、返済金額を変更したい場合はモビットコールセンター(0120-03-5000)に電話する必要があります。

SMBCモビットは残高に応じて返済額は変化する!約定返済額と返済シミュレーション

SMBCモビットカードローンは、残高に応じて毎月の返済額が変化します。

SMBCモビットカードローンの毎月返済額について解説します。

SMBCモビットカードローン約定返済額一覧

SMBCモビットカードローンの約定返済額は下記のとおりです。

| SMBCモビットカードローン約定返済額一覧 | |

|---|---|

| 最終借入後残高 | 返済額 |

| 10万円以下 | 4,000円 |

| 10万円超20万円以下 | 8,000円 |

| 20万円超30万円以下 | 11,000円 |

| 30万円超40万円以下 | 11,000円 |

| 40万円超50万円以下 | 13,000円 |

| 50万円超60万円以下 | 16,000円 |

| 60万円超70万円以下 | 18,000円 |

| 70万円超80万円以下 | 21,000円 |

| 80万円超90万円以下 | 24,000円 |

| 90万円超100万円以下 | 26,000円 |

SMBCモビットカードローンは限度額に応じて金利が規定されているわけではなく、審査の結果に応じて適用金利が決定されます。実質年率は3.0%~18.0%で、個々の適用金利に応じて発生する利息額は異なります。

またSMBCモビットは分割で返済することも可能です。

返済シミュレーション

SMBCモビットカードローンを計画的に返済するためには、返済シミュレーションが必要不可欠です。

しかしながら、「返済シミュレーションが面倒…」という方もいらっしゃるでしょう。

ここでは、SMBCモビットカードローンの返済シミュレーションを一覧にまとめ、毎月の返済額や支払い利息をすぐに把握できる表を作成しました。SMBCモビットカードローンの返済を行う際、参考になさってください。

| SMBCモビットカードローン返済シミュレーション | |||||

|---|---|---|---|---|---|

| 借入金額 | 想定金利 | 返済額 | 完済までの期間 | 合計支払利息額 | 総合計返済額 |

| 10万円 | 18.0% | 4,000円 | 32カ月 | 26,260円 | 126,260円 |

| 6,000円 | 20カ月 | 15,930円 | 115,930円 | ||

| 10,000円 | 11カ月 | 9,158円 | 109,158円 | ||

| 20万円 | 18.0% | 8,000円 | 32カ月 | 52,540円 | 252,540円 |

| 10,000円 | 24カ月 | 39,554円 | 239,554円 | ||

| 12,000円 | 20カ月 | 31,876円 | 231,876円 | ||

| 30万円 | 18.0% | 11,000円 | 36カ月 | 88,683円 | 388,683円 |

| 13,000円 | 29カ月 | 70,993円 | 370,993円 | ||

| 15,000円 | 24カ月 | 59,332円 | 359,332円 | ||

| 50万円 | 18.0% | 13,000円 | 58カ月 | 251,057円 | 751,057円 |

| 15,000円 | 47カ月 | 198,327円 | 698,327円 | ||

| 20,000円 | 32カ月 | 131,374円 | 631,374円 | ||

| 100万円 | 15.0% | 26,000円 | 53カ月 | 371,743円 | 1,371,743円 |

| 30,000円 | 44カ月 | 301,674円 | 1,301,674円 | ||

| 35,000円 | 36カ月 | 244,878円 | 1,244,878円 | ||

※毎月の返済額を完済まで継続したと仮定

※それぞれ上限金利で試算

キャッシングの金利や利息について知りたい人は、基本的な計算方法を「利息はいくら?年18パーセントでお金を借りる時の計算方法をカンタン解説」にて確認してください。

SMBCモビットでの借入を完済したい場合の端数返済

SMBCモビットカードローンの利息は日割り計算ですので、繰上げて返済したい場合や一括完済など、端数を返済したい場面もあるかと思います。SMBCモビットカードローンの端数を返済する方法をご説明しましょう。

ATMは「硬貨取扱い可能か」と「返済時間帯」に注意

SMBCモビットカードローンの端数を返済する場合、

- ATM

- 振込

- コンビニのメディア端末

のいずれかを利用することになります。

ただし、ATMで返済する場合は、硬貨の取り扱いがある三菱UFJ銀行ATMと三井住友銀行ATMのみの取り扱いになり、加えて返済できる時間帯も、平日8:45~18:00のみとなります。ATMで返済する方は、この点に注意しておきましょう。

ちなみに、コンビニなどの提携ATMでは硬貨の取り扱いがないため、端数を返済することはできません。

1,000円未満の端数は要注意!無利息残高扱い

SMBCモビットカードローンの場合、1,000円未満の端数は「無利息残高」として扱われます。

無利息残高とは、端数分の残高に対して利息を請求しない扱いとする仕組みのことです。利息を請求しないということはすなわち、無利息残高に対して支払い義務は生じないということです。

注意点としては、無利息残高がある状態では完済になりませんので、解約を希望する場合は、端数も含めて返済する必要があります。

▼カードローンの解約について知りたい方はこちらの記事をチェック

SMBCモビットの返済が遅れそうor遅れたときの対処方法

SMBCモビットの返済に遅れてしまいそう、もしくは遅れてしまった場合は、早急に対処しなければいけません。

そんなときは焦ってしまい何をすれば良いのか分からなく、目をつぶって現実逃避したくなりますよね。

でも、現実逃避は絶対に止めてください。取り返しのつかない事態になりますので。

最悪の事態にならないように、どう行動するかをいくつか次から解説していきます。

まずはSMBCモビットに状況連絡と相談

SMBCモビットの返済に遅れそうな時にまず取るべき行動は、状況連絡と相談。

返済が遅れそうと判断したときは、できる限り早い段階でSMBCモビットコールセンターへ連絡を入れることです。

■モビットコールセンター 0120-03-5000

場合によっては、返済プランや返済日の変更、督促の一時停止などの対応を取ってもらえる可能性があります。

ですので、躊躇せずにすぐ連絡を。

返済遅れが一時的なものか慢性的なものか判断

もし今回の返済遅れが一時的なものであれば、SMBCモビットへ相談することで解決できるでしょう。

絶対に埋め合わせのために他カードローンでの借入れを考えるのは、止めておきましょう。

今回だけはと借入したために、借金があなたの手に負えなくなることはよくあること。

借金が膨れ上がった人たちすべてが、「今回だけなので、自分は大丈夫だ」と考えての結果なのです。

一時的なものであれば、安易な道を選ばずに必ずSMBCモビットへ相談しましょう。

返済遅れが慢性的なら専門家のサポートを受けよう

もしも返済遅れが毎月のことであれば、あなた一人では解決できません。

SMBCモビットへ相談ではなく、根本的な解決を必要としています。

そんな時にあなたのサポートをしてくれる専門家をいくつか紹介します。

公益財団法人日本クレジットカウンセリング協会

:相談料がすべて無料

日本司法支援センター 法テラス

:弁護士、司法書士による対応。無料相談を受けられる場合もあり。

独立行政法人国民生活センター

:最寄りの消費者生活相談窓口が対応

日本司法書士連合会

:様々なお金の問題へ司法書士が対応

日本弁護士連合会

:最寄りの弁護士会が対応

あなた一人で悩むのではなく、相談を無料でしてくれる機関もありますので、気軽に問い合わせをしてみましょう。

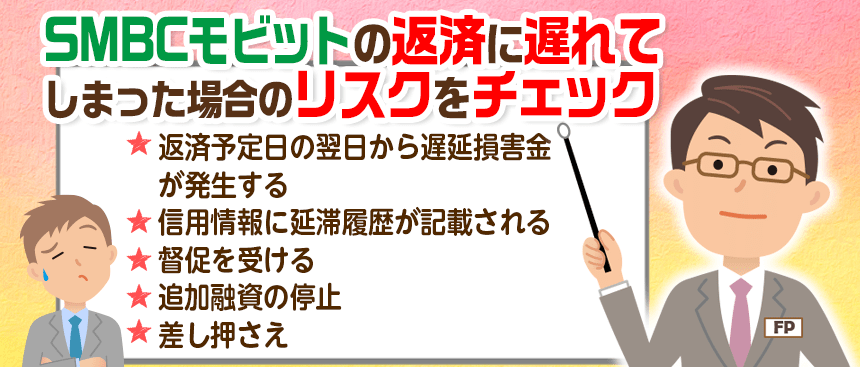

SMBCモビットの返済に遅れてしまった場合のリスクをチェック

SMBCモビットカードローンの返済に遅れてしまった場合、以下のようなリスクがあります。

- SMBCモビットの返済に遅れてしまった場合のリスク

-

- 返済予定日の翌日から遅延損害金が発生する

- 信用情報に延滞履歴が記載される

- 督促を受ける

- 追加融資の停止

- 差し押さえ

それぞれのリスクについて簡単に解説します。

返済予定日の翌日から遅延損害金が発生する

前章でもお話ししたとおり、SMBCモビットカードローンの返済に遅れた場合20.0%(実質年率)の「遅延損害金」が発生します。

扱いとして、返済期日までは通常金利による利息が発生し、返済期日以降は遅延損害金利率による利息が加算されます。

通常の利息と同様、遅延損害金も日割りでの加算になりますので、長期間の延滞になればなるほど多大な利息を支払う必要があります。

この点は利用者にとっても大きなリスクですので、できる限り早急に返済するようにしましょう。

信用情報に延滞履歴が記載され、自身の信用情報が傷つく

SMBCモビットカードローンを延滞すると、自身の信用情報に履歴が残ります。信用情報に延滞履歴が残ってしまうことで、他ローンやクレジットカードなどの審査にも通らなくなってしまう可能性があります。

信用情報はあらゆる審査に利用されていますので、日常生活に支障をきたす可能性もあるでしょう。

督促を受ける

当然ながら、SMBCモビットカードローンを延滞すると、督促を受けることになります。

督促の手段としては、

- ハガキ連絡

- 電話

などが大半ですが、利用者にどうしても連絡がつかないような場合は、勤務先に連絡が入るケースもあります。

ハガキや電話連絡で周囲にバレてしまう恐れもありますから、利用者にとってのリスクの1つだといえます。

追加融資の停止

SMBCモビットカードローンの返済に遅延すると、ローンカードで追加融資を受けられなくなります。

したがって、延滞分を返済するまで手持ちのローンカードが返済専用になりますので、注意が必要です。

差し押さえもある

延滞状態を2~3カ月程度継続すると、差し押さえのリスクが高くなります。差し押さえ処分は裁判所命令で行われますので、拒否することはできません。

このような状態になる前に、早期対処を検討しましょう。

SMBCモビットカードローンを解約する場合の注意点

SMBCモビットカードローンを解約した場合、下記のような注意点があります。

- SMBCモビットカードローンを解約する際の注意点

-

- 解約後も一定期間信用情報に履歴が残る

- 解約後、再度利用しようとしても審査に通るとは限らない

それぞれ解説していきましょう。

解約後、信用情報機関の情報が残る

SMBCモビットカードローンを解約したら、信用情報にも解約情報が記録されます。この情報は、最長で5年間記録され続けることになります。

ただし、だからといって審査に悪影響が出ることはまずありませんので、過度に気にする必要はないでしょう。

解約後の再審査

解約後、再度SMBCモビットカードローンを利用する場合は、再審査を受ける必要があります。

この際、前回よりも年収が下がってしまったり、利用中に延滞などがあったりと、審査に影響するような事情がある場合は、再審査に落ちてしまう可能性もあります。再審査に必ず通過できるわけではありませんので、注意してください。

まとめ

SMBCモビットカードローンの返済方法は、ご自身の都合に合わせて選択することができます。

延滞に陥らないよう返済計画を立てつつ、誠実に返済するようにしましょう。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!