このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- SMBCモビット

- SMBCモビットの解約方法は?メリットとデメリットをFPが解説

SMBCモビットの解約方法は?メリットとデメリットをFPが解説

「SMBCモビット」は、三井住友カードが提供するカードローンブランドです。

SMBCモビットを契約・利用し、借り入れた金額分を返済した方の中には「借りたお金を完済したら、自動的に解約できるんじゃないの?」と、完済時に解約が完了していると捉えている方もいらっしゃると思います。

しかし、SMBCモビットを解約するには、完済するだけではなく解約手続きをする必要があります。

解約手続きはどのように行なえばよいのでしょうか?

この記事では、以下のような疑問にお答えします!

- SMBCモビット解約手続きの手順・方法は?

- SMBCモビットの返済が完了したら即解約すべきなのか?

- SMBCモビットを解約せずに保有しておくメリット・デメリットはなにか?

この記事では、SMBCモビットの解約方法、解約に関するメリット・デメリット、注意点などを詳しく解説していきます。

SMBCモビットを利用している方、解約を検討している方は必見です!ぜひ参考にしてくださいね。

総合評価

- 3.5点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 最大800万円 | - |

| 審査時間 | 融資時間 | お試し審査 |

| 最短15分※ | 最短15分※ | - |

おすすめポイント

- 10秒で簡易審査結果がわかる!

- 本審査の結果が出るまで最短15分!※

- 最短即日融資が可能

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

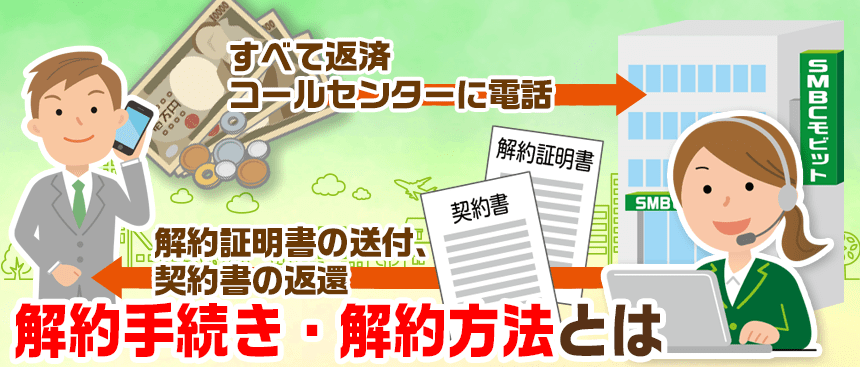

SMBCモビットの解約手続き・解約方法の進め方

SMBCモビットの返済をすべて完了しても、自動的に解約にはなりません。別途、解約手続きが必要です。

SMBCモビットの解約手続きの流れは以下のとおりです。

- 借り入れたお金をすべて返済する

- SMBCモビットのコールセンターに電話する

- 解約証明書の送付、契約書の返還

すでに返済が終わっている方も、すべての項目が完了しているか確認してみましょう。

①まずは借り入れたお金をすべて返済

まず、借りた金額と利息を完済しましょう。

返済計画よりも早く完済したい場合には、返済日を待たずにすべての金額を一度に返済する「一括完済」も可能です。

すべての金額を返済したと思っていても、実は1,000円未満の端数を返済し忘れていることがあります。これを「無利息残高」といいます。

無利息残高があっても完済扱いにはなりますが、解約の手続きはできません。

完済した方も、無利息残高があるかどうかを一度確認することをおすすめします。

SMBCモビットに電話で問い合わせるか、インターネットの会員専用ページ「Myモビ」から、借入残高を確認できます。

もし無利息残高がある場合は、提携ATMでは小銭の入金ができないことも多いため、振込もしくは口座振替で返済しましょう。

②SMBCモビットのコールセンターへ電話

無利息残高も含めてすべて完済し、残高を0円にしたら、SMBCモビットのコールセンターに電話をして、オペレーターに解約を申し出ましょう。

解約そのものはこの電話1本で簡単にできますので、便利です。

0120-03-5000(営業時間9:00~18:00)

③解約証明書を送付し、契約書の返還

SMBCモビットを解約すると、入会した際の契約書が返還されます。基本的には郵送にて返送されます。

もし郵送されると都合が悪い場合は、解約した時点でフリーダイヤルに電話連絡し、その旨を伝えましょう。

解約したことを証明する「解約証明書」も発行されます。

解約証明書は自動的に発送されるものではないので、必要な方は発送を依頼してください。

ちなみに、完済したことを証明する「完済証明書」と解約証明書は異なる書面で、住宅ローン借り入れ時などに金融機関から提出を依頼されるのは、解約証明書です。

今後ローンの借り入れを予定している場合は、解約証明書を取り寄せておきましょう。

なお、利用していたローンカード自体の返却は必要ありませんので、自分でハサミなどで裁断して処分しましょう。

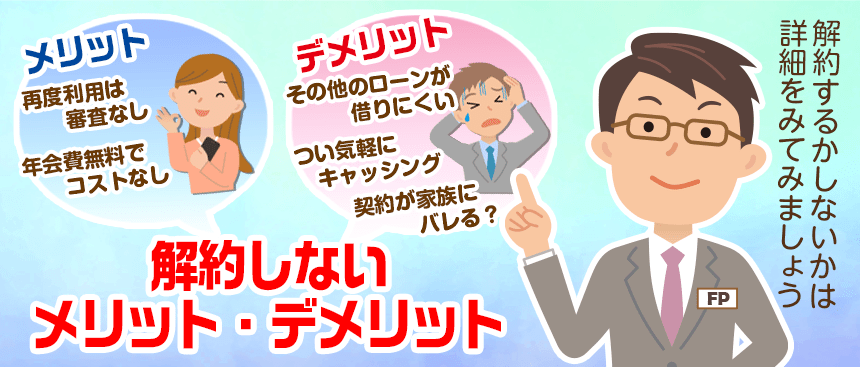

SMBCモビットを解約しないと起こりうるメリット・デメリット

SMBCモビットを利用し終わってから解約するかどうかは、顧客の自由です。

SMBCモビットを解約せず、契約を維持する場合のメリットとデメリットは主に下記のとおりです。

- メリット

-

- 再度利用する際に審査なしで利用できる

- 年会費無料なので維持コストがかからない

- デメリット

-

- 住宅ローン・その他ローンを借りにくくなる可能性も

- 気軽にキャッシングしてしまう可能性がある

- 契約していることを家族にバレやすくなる

それぞれ詳細をみていきましょう。

【メリット1】必要な時に審査なしで借入が可能

SMBCモビットを一度解約してから再度利用する場合は、もう一度入会審査からやり直す必要があります。

再度申し込みをするためには、審査や必要書類提出の手間と時間がかかります。

また、消費者金融カードローンやクレジットカードのキャッシング枠などは、貸金業法の定める「総量規制」の影響を受けます。

総量規制とは、個人の借入総額が、原則、年収などの3分の1までに制限されるしくみのことです。

再度審査したとき、ほかのカードローン残高やクレジットカードのキャッシング残高が、収入の3分の1をオーバーしている場合は、審査の承認が下りない可能性が高いです。

もしSMBCモビットを再度利用する可能性がある場合は、解約しない方がよいでしょう。

【メリット2】年会費無料だから維持コストはなし

SMBCモビットは年会費や更新費などの手数料が一切かからないので、契約を維持するコストはありません。

急にお金が必要になったときにすぐに利用できるというメリットもありますので、万が一のために解約せずにおくのもおすすめです。

【デメリット1】住宅ローン借入審査への影響も

住宅ローンやマイカーローンなどを借りる際には、カードローンやキャッシングなどの契約額・利用額を申告する必要があります。

住宅ローンやマイカーローンの融資額は、申込者の収入に対するローンの返済比率などに左右されますが、カードローンやキャッシングの限度額や残高が多いほど、返済比率は上がります。

そのため、もしSMBCモビットを解約していなかった場合、そのことが理由でローンを借りにくくなる可能性があります。

ローンを借りる可能性がある方は、SMBCモビットを事前に解約しておくとよいでしょう。

また、審査時に契約が残っている場合は、すぐに解約することでローン審査に通ることもあります。

この場合は、解約証明書の提出が融資の条件とされることも多いので、手配を忘れないようにしましょう。

【デメリット2】いつでもキャッシングできるので予想外の借金を負う

SMBCモビットを解約せずにいると、日々の生活でお金が足りなくなってきたときに、「カードローンで借りればいいか」と、気軽にキャッシングしてしまう可能性があります。

たしかにカードローンはいつでもお金を借りられて便利ですが、比較的高い金利がかかってしまうことも事実です。

もし不必要な借り入れをしてしまう心配があるなら、思い切って解約してしまうとよいでしょう。

【デメリット3】契約していることが家族にバレやすい

確実にSMBCモビットの金利よりも低金利でなくてはいけません。

ところが実際に審査申し込みの段階では、

あなたに適用される金利がいくらなのか確認できるカードローンは限られています。

たとえば、大手消費者金融カードローンのプロミス・アコム・アイフル・SMBCモビットでは、

借入前にあなたに適用される金利を知る術がありません。

気になるカードローンを見つけたら、そのカードローンの金利に適用テーブルがあるか確認しましょう。

金利の適用テーブルとは、借入額が1万円~50万円以下までは、金利15%。

51万円~100万円以下は13%といったように、審査申し込み前に金利条件が確認できるものです。

SMBCモビットを低金利のところで借り換えるには

家族に秘密でSMBCモビットを契約している方もいるでしょう。その場合は、郵送物を自宅に届かないよう配慮してもらっている方も多いと思います。

しかし、契約している期間が長ければ長いほど、メールのやりとりや入金履歴などを家族に発見されるリスクも高まります。

借金していたことが発覚してしまったら、家族間の問題にもなりかねません。

もし、借金したことを家族に絶対にバレたくないという方は、SMBCモビットを完済し次第、解約すると安心でしょう。

方法①利息負担が軽くなる「アコム」を利用する

アコムの金利は年2.4%~17.9%とSMBCモビットより低くなっており、初めての借入れであれば契約の翌日から30日間無利息期間(※)があるため、返済負担を軽くすることができます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

なお、アコムの全国利用者は、194万3千人(※2025年9月末現在)で、業界No.1の利用者数となっています。

これだけ多くの方が申込む理由は、初めてでも申込みやすいイメージがあるからでしょう。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

方法②スピード融資のできる「プロミス」を利用する

プロミスは融資まで最短3分※と、大手消費者金融のなかでも非常にスピーディーです。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

さらに、無利息期間も初回借入日の翌日から30日間設けられているため、あらかじめ契約を済ませておいても無利息期間を消費することはありません。

SMBCモビットを解約しても、お金を借りる可能性があるという人は、プロミスで契約だけ済ませ、必要になれば借入れするという方法も検討できます。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

SMBCモビットを解約するなら将来のローン予定や利用計画の見直しを

SMBCモビットを解約することで、将来的に住宅ローンが借りやすくなるでしょう。

そういった将来にローン予定があるのか検討し、解約する方が良いと判断したのであれば、解約しましょう。

また反対に、今後もカードローンの利用を考えている場合、

再審査の必要がなく、緊急時にすぐにお金を利用できる状況は心の安静を保てます。

しっかりとご自身の状況を判断し、後悔しない方法を選択しましょう。

SMBCモビット解約についてのQ&A

SMBCモビットの解約に関してよくある質問をまとめました。

解約を検討している方は、ぜひ参考にしてくださいね。

Q.解約の途中キャンセルは可能?解約後でも再契約できるの?

SMBCモビットを一度は解約したけれど、再度検討した結果、解約をキャンセルしたいという方もいるかもしれません。

しかし、解約の取り消しは基本的にできません。

解約後は再度「新規契約扱い」となり、申し込みからやり直すことになります。

そのときの資産状況や他社の借入状況によっては審査が厳しくなる場合もありますので、解約は慎重に行ないましょう。

Q.SMBCモビット側から突然強制解約されることはありえる?

SMBCモビットは一定期間ごとに顧客との契約を更新しています。

このとき、顧客の再審査を行なっており、返済遅延があるなど返済態度がよくなかったり、他社からの借り入れが多かったりする場合は、契約を更新されないことがあります。

また、長期間利用がなかった場合でも、一方的に解約されるケースがあります。

SMBCモビットから解約されたくない場合は、数年間に一度ほど利用すると安心でしょう。

Q.SMBCモビットの解約履歴は何年くらい残るの?

SMBCモビットなどのカードローンやクレジットカード、住宅ローンなどを申し込み・利用・解約をすると、「個人信用情報」にその利用履歴や利用限度額、与信残高などが登録されます。

この個人信用情報に、返済遅延や長期滞納、金融事故など、あなたに不利な履歴が記載されていると、その後の融資を受けにくくなる可能性がありますので要注意です。

SMBCモビットの解約をした履歴は、個人信用情報機関にもよりますが、基本的に5年間残るといわれています。

もし早めに履歴を消したい場合は、完済と同時に解約することをおすすめします。

▼カードローンの解約について知りたい方はこちらの記事をチェック

まとめ

それでは、SMBCモビットの解約に関する重要ポイントについておさらいしましょう。

- SMBCモビットの解約は、無利息残高を含めてすべて返済してから

- 解約自体は、電話1本で簡単に行なえる

- SMBCモビットを解約しないメリットは2つ

・再度利用する際は、審査なしでスムーズに利用できる

・年会費無料なので、契約の維持コストはかからないこと - SMBCモビットを解約しないデメリットは3つ

・住宅ローンやその他ローンを借りにくくなることも

・気軽にキャッシングしてしまう可能性があること

・家族にバレる可能性があること

これらのメリット・デメリットを踏まえて、解約するかどうかを判断するのがおすすめです。

解約のキャンセルはできませんので、よく検討してから解約手続きをしましょう。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!