車検を受ける際には、検査費用以外にも部品代に重量税、そして2年分の自賠責保険の保険料が必要です。車種にもよりますが、10万円~20万円程度のお金を用意しないといけません。

そこで、車検代を用意できないときに考えたいのが、車検に使用できるローンではないでしょうか?

この記事では、車検に使えるローンの種類や、車検ローンの審査に関する内容をまとめて解説します。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |

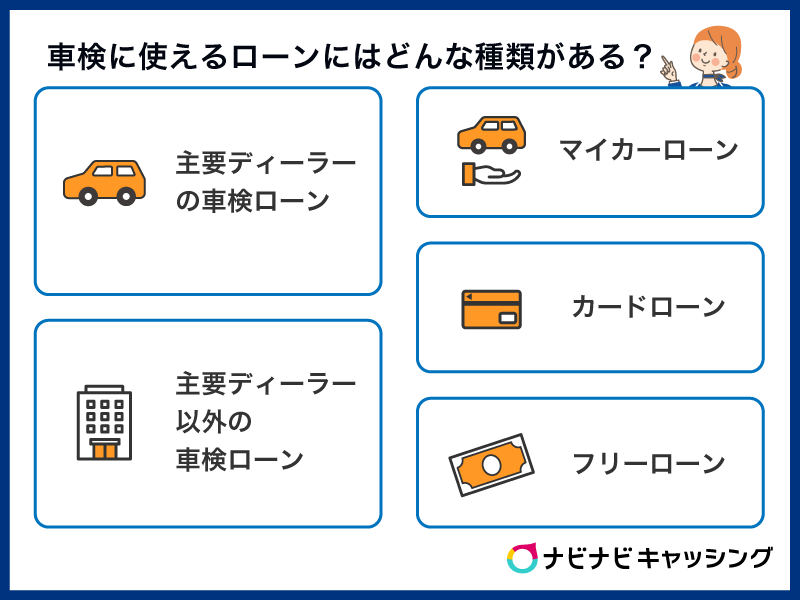

車検に使えるローンにはどんな種類がある?

車検に必要な費用を工面する方法は「車検ローン」だけではありません。実は、車検費用を賄えるローンに以下のような様々な種類があり、それぞれ金利や審査の難易度、融資スピードに大きな違いがあります。

- 車検ローン(提携ローン)

- クレジットカード

- マイカーローン

- カードローン

- フリーローン

マイカーローンやカードローンは、自動車購入費用に修理費用、そして車検費用にも利用できます。また、整備・サービス料金は、クレジットカードの分割払いに対応していればクレカで支払うことも可能です。

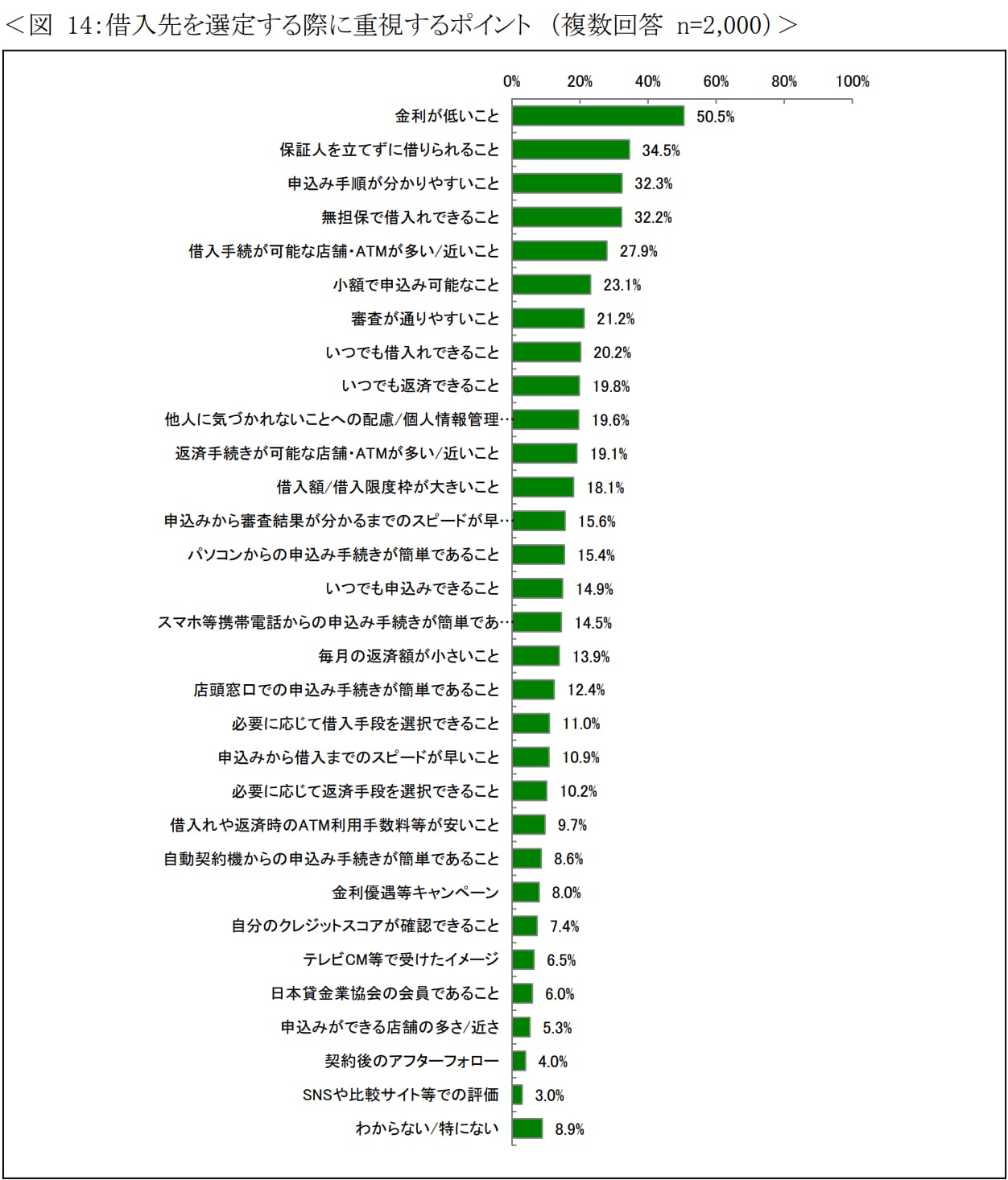

日本貸金業協会の調査によると、借入先を選定する際に最も重視されるポイントは「金利の低さ」(50.5%)で、次いで「保証人不要」(34.5%)、「申し込み手順のわかりやすさ」(32.3%)と続いています。多くの人が、金利だけでなく手続きのしやすさや保証人なしで借りられるかどうかを重視して借入先を選んでいるのです。

※引用元:資⾦需要者等の現状と動向に関する調査結果報告|日本貸金業協会

車検ローンはその名のとおり車検費用に特化したローンですが、用途が限定されている分、審査がやや厳しくなる傾向があります。一方、カードローンやフリーローンは資金使途が自由で、状況に応じて柔軟に選択できるのが特長です。それぞれの特徴を理解したうえで、自分の状況に合ったものを選ぶことをおすすめします。

ここでは、車検に使えるローンを提供している会社を、次の3つに区切ってご紹介します。

- 主要ディーラーの車検ローン

- 主要ディーラー以外の車検ローン

- マイカーローン・カードローン・フリーローン

主要ディーラーの車検ローン

大手自動車メーカーのディーラーで車検費用に利用できるローンは、次のとおりです。

| ディーラー名 | 借入上限額 | 最大分割回数 |

|---|---|---|

| トヨタ | 非公表 | 36回 |

| 日産 | 50万円 | 36回 |

| ホンダ | 上限額設定なし | 60回 |

各社とも金利は非公表ですが、一般的なマイカーローンより若干高めの設定のことが多いようです。ディーラーの車検ローンは、車検手続きと同時に申し込みできるのが魅力でしょう。

ディーラー以外の車検ローン

車検専門店の「コバック」「ビッグモーター」、大型カー用品店の「オートバックス」、信販会社の「ジャックス」「オリコ」などでも車検ローンを利用することができます。

このうちコバックは金利年7.9%と公表していますが、ほかの車検ローンの情報はすべて非公表となっています。

マイカーローン・カードローン・フリーローン

銀行などの金融機関が提供するローンは、全般的に低金利であるのが魅力です。車検費用が膨らんだ場合や、長期間借りる場合はメリットが大きくなります。しかし、基本的に審査は厳しい傾向で、審査時間も1週間〜2週間程度かかる傾向です。

銀行系のローンの審査に落ちた場合は、プロミスなどの消費者金融カードローンを利用する方法も検討しましょう。金利は高くなりますが、最短即日で融資を受けることができ、銀行で落ちた場合にも審査に通る可能性があります。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 2万円借りる | 3万円借りる |

| 5万円借りる | 10万円借りる | 15万円借りる |

| 20万円借りる | 30万円借りる | 50万円借りる |

| 100万円借りる | 150万円借りる | 300万円借りる |

車検ローンの審査は甘い?審査に通らない人の条件

車検ローンの審査は、決して甘くはありません。ほかのローンと比較しても、厳しい部類に入ると言えるでしょう。

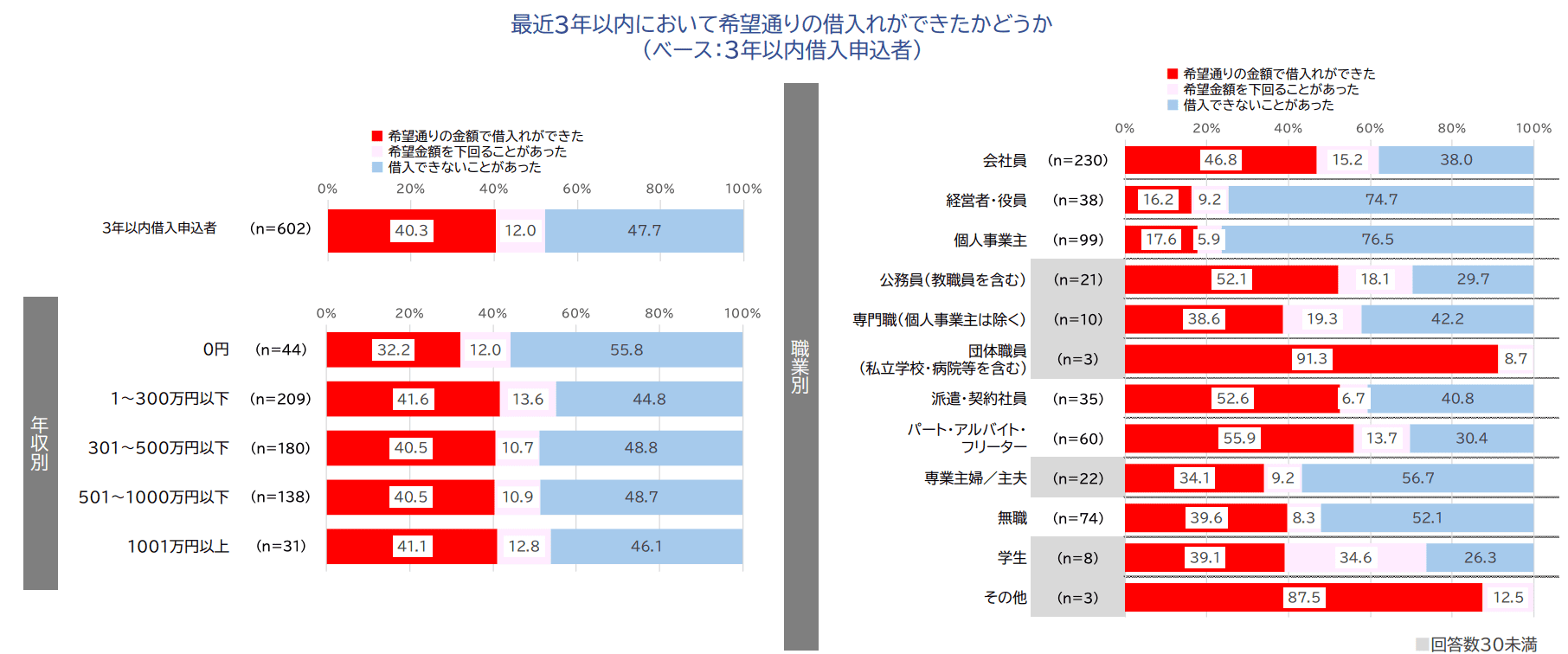

金融庁の調査では、貸金業者への直近3年以内の借入申込者のうち「希望通りの金額で借入れができた」人は40.3%で、「借入できないことがあった」人は47.7%にもいることがわかっています。

※引用元:貸金業利用者に関する調査・研究|金融庁

車検ローンは、貸金業者である消費者金融より金利が低い分、審査基準はより厳しくなる傾向にあります。「車検ローンなら審査は簡単に通る」と思っている方もいるかもしれませんが、実態はそう単純ではないのです。

車検ローンの審査に通らない人の条件としては、以下の共通点があります。

- 車検ローンの審査に通らない人

- 他社の借入がすでに複数ある

- 申込金額が年収に対して大きすぎる

- 他社ローンなどを延滞したことがある

- 任意整理をしている

他社の借入がすでに複数ある

すでに複数の借入がある状態は、新規のローン審査において大きなマイナス評価につながります。金融庁の調査では、直近3年以内に貸金業者への借入申込みをした人のうち「借入できないことがあった」と答えた割合が、個人事業主で76.5%、経営者・役員で74.7%と非常に高い数値を示しており、属性や返済状況によって審査通過率に大きな差があることがわかります。

※引用元:貸金業利用者に関する調査・研究|金融庁

金融機関は借入の金額だけでなく、借入件数も重視して審査を行います。件数が多いほど「多重債務予備軍」とみなされ、返済能力への懸念が高まるためです。

車検ローンを申し込む前に、使用頻度の低いカードローンや不要な借入をできる限り整理しておきましょう。借入件数を減らすことで審査通過の可能性が高まるだけでなく、利息の支払い総額の削減にもつながります。

申込金額が年収に対して大きすぎる

基本的に、個人向けローンの返済は年収の3分の1もしくは3割以内が融資限度となる場合が多いです。

車検ローンについても同様で、例えば年収500万円なら借入上限は150万円前後、年収400万円なら借入上限は130万円前後ということになります。この上限額の計算には、他社の借入も含めなければなりません。

分割回数を多めにすることで、ある程度毎月の返済額を調整することもできます。このあたりは担当者と相談しながら決めると良いでしょう。

他社ローンなどを延滞したことがある

金融機関はローンの利用申し込みを受けると、必ず信用情報機関に延滞情報の照会をかけます。そこで延滞情報が見つかれば、車検ローンの審査に落ちてしまいます。

また、クレジットカードの支払い遅れをチェックされる点にも注意してください。

任意整理をすると通らない

任意整理は完全に金融事故扱いですから、車検ローンはおろかあらゆるローンの借入ができないものと思ってください。大変ですが、5~10年の信用情報の抹消期間が過ぎていないと、ローンを組むことはできないので注意しましょう。

車検ローンの審査に通らない・時間がない場合の対処法

車検切れまで時間がなく、車検ローンの契約完了まで待てないという人もいると思います。

そういう場合は、消費者金融カードローンを検討することをおすすめします。

当サイトの調査では、消費者金融を選んだ理由として「審査に通りやすそうだと思った」(57.8%)が最多を占め、次いで「融資スピードが早かった」、「ネット・スマホで手続きが完結できた」(38.6%)が続いています。

車検ローンでは審査から融資まで数日〜1週間程度かかることが多く、資金使途の証明書類(見積書など)の提出が必要になるのが一般的でしょう。一方、消費者金融のカードローンは資金使途が自由で、必要書類も少なく、最短即日で融資を受けられるのが大きな強みです。

車検費用がわかる明細なども提出する必要はなく、50万円以下の借入額であれば、基本的に本人確認書類のみで手続きを進められます。

また、無利息期間内に返済すれば、金利0で利用することができるため、返済期間によっては車検ローンよりもお得に利用できる可能性があります。

車検費用の平均は部品代をのぞくと10万円前後です。

たとえば、金利年2.55%の車検ローンを組んで1年で返済する場合の総支払額は101,388円、利息は1,388円となります。

一方で、消費者金融カードローンを年18.0%で借りた場合の総返済額は110,016円、利息は10,016円ですが、無利息期間に返済すれば、この利息分が0円で車検代を借りることができるのです。

車検ローンを利用するときの注意点

- 車検ローンのデメリット・注意点

- 審査に時間がかかる場合がある

- 繰上返済に手数料がかかることが多い

- 提出書類が多い

- 審査はカードローンよりもシビア

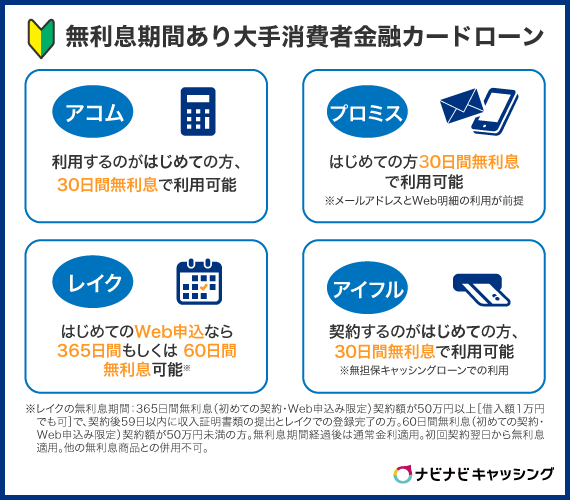

車検ローンの審査は、即日融資ができず、アコムなどの消費者金融カードローンと比べてやや時間がかかります。

急ぎの場合は、即日融資ができる消費者金融カードローンを検討しましょう。ただしカードローンは金利が高いので、30日無利息期間を上手に利用して、早めに返済するのが良いでしょう。

また、カードローンなどと比べると提出書類がやや多めです。原則として車検費用の見積書など、資金使途のわかる書類の提出が求められます。

さらに、基本的に車検ローンの審査は厳しめだと言えます。金利が低いのでしかたのないところではありますね。

車検にかかる費用

新車登録から3年目の初回車検以降は、2年ごとに車検を行う必要があります。

車検で具体的にどのような費用がどのくらいかかってくるのか、また車検に利用可能なローンについて解説します。

法定費用と整備・サービス料金

車検費用は、節約できない「法定費用」と節約できる「整備・サービス料金」とに分かれます。

法定費用には

- 自動車重量税

- 自賠責保険料

- 印紙代

以上の3つが必ず含まれます。

これらの費用は現金払いが必須となっており、クレジットカードでの支払いはできません。また業者による割引もできない定額の費用となっています。

これらの費用の合計は約45,000円~約80,000円となります。

車重が重いほど重量税が高くなるので合計費用も高くなるのです。

整備サービス料金は、車検を実施する会社ごとに料金が大きく異なります。

一般的にはディーラー車検が最も高く、自動車整備工場のほうが安い傾向があります。

最も安いのはユーザー車検と呼ばれているものですが、利用するにはある程度の整備知識が必須です。

ユーザー車検にかかる費用

2~3年に一度やってくる車検の時期は、高額な費用に毎回頭を抱えるかたも多いのではないでしょうか。ふところが寂しいときは特に「何とかして車検費用を安くあげたい」と思うのが人情かもしれませんね。

ディーラー車検を民間の自動車工場などでの車検などに切り替えるだけでも費用を抑えることは可能です。

しかし究極に車検費用を抑える方法として「ユーザー車検」があります。

「ユーザー車検」というのは、自動車検査場に車を持ち込んで自分で車検を進める方法のことです。

手間はかかりますが車検の代行手数料が浮くぶん、全体の車検費用がディーラーと比べると概ね2万円~7万円程度節約できます。

(※ディーラーや車種、整備内容などで大きく異なります。)

ユーザー車検の費用は、ディーラー等に支払う代行手数料や整備費用などを除いた金額となります。

ユーザー車検で最低限必要な費用(自家用普通乗用車)は

- 自動車重量税(0円~73,800円)※車両重量とエコカー減税適用によって異なる

- 自賠責保険料(15,520円~26,680円)

- 陸運支局検査手数料(1800円)※印紙400円、少子1400円

- 用紙代(50円程度)

基本的には以上です。

ユーザー車検費用のほとんどは税金関係ということがわかります。ディーラー車検では十数万円は掛かるので、ずいぶんと安く感じられるかもしれませんね。

しかしユーザー車検の必要費用には整備関係の費用が一切含まれていません。法定24カ月点検費用も入っていないのです。

ユーザー車検の時点では法定24カ月点検の実施の有無はチェックされません。最低限の保安基準をクリアしていれば車検は通ってしまうのです。

しかし車検をクリアしたから安全であるとは言えません。一応公道走行は可能ですが、やはり自動車の専門知識をもった方の整備点検は必要でしょう。

そのためユーザー車検の前に法定24カ月点検整備をプロに依頼するのが普通です。プロの整備の後に検査の手続きを自分で行うというのが一般的な流れとなります。

つまり先ほどの「ユーザー車検の最低費用」に加えて、法定24カ月点検の費用(2~3万円)と部品の値段と交換工賃がプラスされると考えておきましょう。10年以上乗った中古車では交換すべき部品も増えてきます。

それでもトータルでは2~8万円くらいはディーラー車検の相場よりも安上がりということになります。

車検ローンにかかる手数料

車検ローン(自動車ローン)の手数料は、取扱金融機関によって違いがあります。こちらでは主な手数料をまとめて解説します。

| 手数料の種類 | ワンポイント解説 |

|---|---|

| 取扱手数料 |

|

| 繰上返済手数料 | 5,500円(税込)が掛かるケースが多い。インターネット手続きで無料となる場合も多い(三菱UFJ銀行など) |

| 振込手数料 | 500円前後の振込手数料が必要な場合もあり |

| 収入印紙代 | 借入金額によって異なる(400円程度) |

| 保証料 | 金利に含まれることが多い。保証料別の場合は年利1.0%~が必要。 |

「取扱手数料(事務手数料・利用手数料)」は金融機関によって差がつきやすい部分です。無料で利用できることが多いですが、一定の手数料が必要な場合もあります。

なお取扱手数料がかかる場合、繰上返済手数料は無料としているケースもあります。

「繰上返済(一括返済)手数料」は5,500円(税込)かかる場合が多いです。ただしインターネットバンキングで返済する場合、無料となるケースも多くなります。

その他で一番気をつけるべきは「保証料」の取扱です。多くの場合は金利に保証料が含まれていますが、一部保証料が別となっている場合があります。

保証料が別ですと、一見金利が低く見えてしまうのです。

実際には年率1.0%程度の保証料が金利とは別に必要となりますので、オトク度を比べる際には注意してください。

ディーラーや自動車整備工場の費用などの違い

車検費用を金額順に並べてみますと、「ディーラー>自動車整備工場>ユーザー車検」なります。

ディーラー車検の料金は高めですが、自社販売車の整備なので安心感があります。またリコールがあれば必ず適用されるのもメリットでしょう。

自動車修理工場の整備料金はディーラーよりも低めなのがメリットと言えます。

しかしながら純正修理パーツのストックがないことも多く、修理に時間がかかってしまうのが難点です。

ユーザー車検は自分で整備点検を行ったうえで陸運局に車を持ち込み、自分でテストを行うため費用はもっとも安上がりです。そのため車の構造に詳しい方でないとユーザー車検を利用するのは難しいでしょう。

ただし実際の整備・サービス料金は整備内容によって大きく変わってきます。エンジンの分解などが必要な重めの修理ともなると、費用も高額になってしまいます。

また車検に通るギリギリ最低限の整備にとどめるか、安心して乗れるようにきっちりと整備するかによっても違いが出てきます。

整備内容はある程度相談できますので、予算に応じて必要な整備を受けるようにしましょう。

車検を通すには「自動車税」の納付が必要

車検を通すためには自動車税をきちんと納付している必要があります。

平成27年3月以前は車検時に自動車納税証明書の提示が必須でした。

(自動車納税証明書は納税時に収納済印を押されて返却される用紙です)

現在は税事務所と陸運支局がオンラインで納税情報確認が可能なため、納税証明書の提出を省略できます。(軽自動車をのぞく)

ただし実際の納税からオンラインに情報登録されるまでに1カ月弱のタイムラグが生じます。

そのためタイミングによっては従来通り納税証明書の提示が必要な場合もあるので注意が必要です。

車検費用の支払い方法

先ほども少し触れましたが「法定費用」は現金払いが原則です。

それ以外の「整備・サービス料金」の支払いは現金、もしくはクレジットカードにて行います。

そのほか、車検ローンやカードローンを利用する方法があります。いずれのローンも保証人は不要です。

ちなみにバイクであっても、自動車と同じように各種ローンの利用が可能です。

分割払い

現金を用意できない場合やクレジットカードの一括払いも厳しい場合は、整備・サービス費用を月々の分割払いにすることも検討しましょう。

車検費用を分割払いする方法としては、

- クレジットカードの分割払い、もしくはリボ払いを利用

- 車検ローンを利用して分割払い

- カードローンを利用して毎月返済

以上のような方法があります。

車検の支払いが難しいなら車を売るのも選択肢

車に乗る予定がない方や、車に乗る頻度が少ないので今後レンタカーやカーシェア等を利用するという方なら、いっそ車を売却してしまうのもよいでしょう。

車は、車検を通した状態のほうが高く売れますが、車検が切れていても売却可能です。

むしろ、車検にかかる費用を考慮すると、トータルでは車検を通さず、売却したほうがお得なケースもあります。

車を少しでも高く売りたい!という方におすすめなのが、かんたん車査定ガイドです。

\見積もり比較をして最高額で愛車を売る!/

かんたん車査定ガイドでは、最大10社の査定業者の見積もりを比較することができます。

車の査定額は、買取業者によって異なり、最大65万円※お得になるケースもあります。

少しでも高く売るためには複数業者の査定額を比較し、一番高い業者で売却するようにしましょう。

(※かんたん車査定ガイドホームページより)

まとめ

車検費用が足りないときは、そのまま放置するのではなく、ローンを組んででも車検を取るようにしましょう。車検切れの車に乗っていると免許停止の上に罰金刑が課されます。

車検ローンという金融商品はそれほど多くありませんが、各金融機関のマイカーローンやカードローンを使うことも可能です。

急いでいる場合は、大手消費者金融のカードローンを利用するのも一つの手段です。無利息期間を活用すれば金利0でお金を借りることが可能ですし、即日融資にも対応しています。

ご自身にあった最適な方法で車検代を用意してください。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 3万円借りる | 5万円借りる |

| 10万円借りる | 15万円借りる | 20万円借りる |

| 30万円借りる | 50万円借りる | 100万円借りる |