お金を借りているカードローンの金利が高くて返済に苦労していませんか?

そんな悩みがあるときは、利用しているカードローンをそのまま利用するよりも、金利の低いカードローンに借り換えることをおすすめします。

この記事では、借り換えにおすすめのカードローンや、借り換えることのメリット・デメリットを紹介します。カードローンの借り換えをしないほうがいい場合も解説するので、利用を検討している人は参考にしてください。

借り換えにおすすめ

\低金利ローン11選/

- 気になるカードローンを今すぐチェック

-

-

横浜銀行カードローン

【金利:年1.5%~14.6%(変動金利)】 -

【金利:年1.45%~13.9%※】

-

【金利:年3.8%~13.8%】

-

楽天銀行スーパーローン

【金利:年1.9%~14.5%※】 -

auじぶん銀行カードローン

【金利:年0.88%~13.0%※】 -

PayPay銀行 カードローン

【金利:年1.59%~18.0%】 -

東京スター銀行 おまとめローン

【金利:年率9.8%~年率14.6%※】 -

アイフル かりかえMAX

【金利:年3.0%~17.5%】 -

SMBCモビット おまとめローン

【金利:年3.00%~18.00%】 -

プロミス おまとめローン

【金利:年6.3%~17.8%】 -

レイクdeおまとめ

【金利:年6.0%~17.5%】

-

※りそなプレミアムカードローン:金利は8種類(変動金利)。利用限度額により金利は異なります。所定の住宅ローンの借入れと同一口座でカードローンを利用になる方であれば、年0.5%引き下げ。審査時間・融資時間:審査・手続きの状況等により異なります。

※楽天銀行スーパーローンの金利:通常金利の場合

※auじぶん銀行カードローン:2026年2月15日現在。表示金利は、「カードローンau限定割 借り換えコース」です。通常金利(年1.38%~17.8%)、カードローンau限定割 誰でもコース(年1.28%~17.7%)、カードローンau限定割 借り換えコース(年0.88%~13.0%)

※東京スター銀行の金利:東京スター銀行所定の審査により決定します。

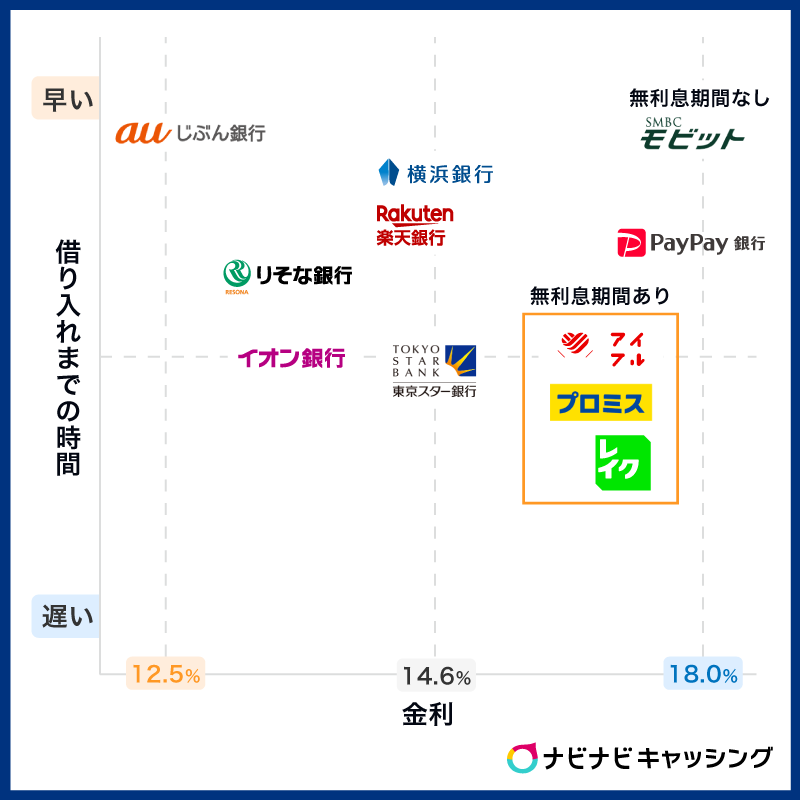

カードローンの借り換えにおすすめな低金利ローン11選

借り換えをするなら低金利のカードローンをおすすめします。なかでも、借り換え目的で利用できるおすすめのカードローンは以下の11社です。

| カードローン | 横浜銀行カードローン | りそなプレミアムカードローン | イオン銀行カードローン | 楽天銀行スーパーローン | auじぶん銀行カードローン | PayPay銀行 カードローン | 東京スター銀行 | アイフル | SMBCモビット | プロミス | レイク |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利 | 年1.5%~14.6%(変動金利) | 年1.45%~13.9%※ | 年3.8%~13.8% | 年1.9%~14.5%※ | 年0.88%~13.0% | 年1.59%~18.0% | 年率9.8%~年率14.6%※ | 年3.0%~17.5% | 年3.00%~18.00% | 年6.3%~17.8% | 年6.0%~17.5% |

| 無利息期間 | なし | なし | なし | なし | なし | 初回借入日から30日間 | なし | 初回契約日の翌日から30日間 | なし | 初回借入日の翌日から30日間 | 初回契約日の翌日から365日間※ |

| 限度額 | 10万円~1,000万円(10万円単位) | 10万円~800万円 | 最大800万円 | 最大800万円 | 最大800万円 | 最大1,000万円 | 最大1,000万円※ | 1万円~800万円 | 800万円 | 300万円 | 10万円~500万円 |

| 融資時間 | 最短即日 | WEB契約で最短1週間程度※ | - | 最短即日から | 最短即日 | 最短当日※ | - | - | 最短15分※ | - | - |

| 借り換え専用ローン | なし | なし | なし | なし | なし | なし | なし | あり | なし | なし | なし |

| WEBで完結 | あり | あり | あり | あり | あり | あり | あり | あり | あり | あり | あり |

| 公式サイト |

※りそなプレミアムカードローン:金利は8種類(変動金利)。利用限度額により金利は異なります。所定の住宅ローンの借入れと同一口座でカードローンを利用になる方であれば、年0.5%引き下げ。審査時間・融資時間:審査・手続きの状況等により異なります。

※楽天銀行スーパーローンの金利:通常金利の場合

※auじぶん銀行カードローン:2026年2月15日現在。表示金利は、「カードローンau限定割 借り換えコース」です。通常金利(年1.38%~17.8%)、カードローンau限定割 誰でもコース(年1.28%~17.7%)、カードローンau限定割 借り換えコース(年0.88%~13.0%)

※東京スター銀行の金利:東京スター銀行所定の審査により決定します。

※東京スター銀行の限度額:30万円以上1,000万円以下(1万円単位)。お申し込み時の借り換え対象ローン残高の範囲内に限ります。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※PayPay銀行 カードローン:審査状況や書類の提出状況により、当日中の審査、融資ができない場合があります。

借り換えをするのなら、現状よりも返済負担が少なくならなければ意味がありません。返済負担を減らすためには利息の減額が重要であり、借り換え先の金利は比較するうえで大切なポイントです。

また、自身の借入総額をすべて借り換えできるだけの限度額も必要になるため、借入先の最大限度額も注目しましょう。

それぞれのカードローンについて、主に、金利が低く、限度額が高いカードローンを高く評価しておすすめの順番に紹介します。

横浜銀行カードローン

横浜銀行カードローンは、横浜銀行の口座がなくても申し込みができます※。

※横浜銀行に口座を持っていない人は、契約までの間に口座を開設する必要があります。

金利は年1.5%~14.6%(変動金利)のため、年18.0%前後で借入をしている人は、借り換えをすれば支払う利息を減らせます。

さらに、毎月の支払いの負担を軽減できる可能性もあるでしょう。

| 利用対象者 | ・満20歳以上69歳以下の人 ・安定した収入のある人、およびその配偶者(パート・アルバイトも可。学生は不可。年収には年金を含みます) ・次の地域に居住またはお勤めの人 ・神奈川県内全地域 ・東京都内全地域 ・群馬県内の以下の市(前橋市、高崎市、桐生市) ・保証会社(SMBCコンシューマーファイナンス株式会社)の保証が受けられる人 ・横浜銀行ならびにSMBCコンシューマーファイナンス株式会社の個人情報の取り扱いに同意される人 |

|---|---|

| 借り入れ限度額 | 10万円~1,000万円(10万円単位) |

| 借り換え金利 | 年1.5%~14.6%(変動金利) |

| 審査期間 | 最短即日 |

| 即日融資 | 最短即日 |

| 最長返済期間 | 1年(1年ごとの自動更新) ※満70歳以降は新規借り入れはできず、返済のみのお取り引きとなります。 |

| Web契約 | 可能 |

| 保証人 | 不要 |

小田急線を中心とした各駅のATMやコンビニから借入や返済ができ、手数料は何回利用しても無料です。(ただし、横浜銀行ATM、コンビニ等ATM以外の提携金融機関ATMでの借り入れには、所定の利用手数料が必要となります。)

横浜銀行の店舗に行く必要はなく、24時間Web完結で契約できます。

りそなプレミアムカードローン

りそなプレミアムカードローンは年1.45%~13.9%※の金利で借入が可能です。

※金利は8種類(変動金利)。利用限度額により金利は異なります。所定の住宅ローンの借入れと同一口座でカードローンを利用になる方であれば、年0.5%引き下げ。

そのため、消費者金融で借入をしている場合、年4.0%以上低い金利で借入ができる可能性があります。

| 利用対象者 | 満20歳以上満66歳未満の人 |

|---|---|

| 借り入れ限度額 | 10万円~800万円 |

| 借り換え金利 | 年1.45%~13.9%※ ※金利は8種類(変動金利)。利用限度額により金利は異なります。所定の住宅ローンの借入れと同一口座でカードローンを利用になる方であれば、年0.5%引き下げ。 |

| 審査期間 | 最短翌営業日※ ※審査・利用開始までの時間:審査・手続きの状況等により異なります。 |

| 即日融資 | WEB契約で最短1週間程度※ |

| 最長返済期間 | 1年毎の自動更新 |

| Web契約 | 可能 |

| 保証人 | 不要 |

利用残高に応じてりそなクラブポイントが貯まるので、お得に利用できます。また、りそな銀行の普通預金口座を持っている人は、りそなグループのアプリからでも申し込みが可能です。

イオン銀行カードローン

イオン銀行カードローンは上限金利が年13.80%と低く、借入限度額が800万円のカードローンです。借入の際、手数料がネックとなりやすい商品が多いなか、イオン銀行カードローンは提携コンビニ、銀行ATMを利用すれば借入の際に手数料がかかりません。

こまめに借入をする可能性がある場合には、手数料の負担を気にしなくてよいためおすすめです。

| 利用対象者 |

|

|---|---|

| 借り入れ限度額 | 10万円~800万円(10万円単位) |

| 借り換え金利 | 年3.8%~13.8% |

| 審査期間 | - |

| 即日融資 | - |

| 最長返済期間 | 1年(ローンカード発行日から1年後の応当月約定返済日まで)ごとの自動更新 |

| Web契約 | 可能 |

| 保証人 | 不要 |

- おすすめポイント

-

- 提携コンビニ、銀行ATMを利用すれば手数料無料!

- 3つの選べる返済方法!(ATM・他金融機関口座引落し・イオン銀行口座引落し)

楽天銀行スーパーローン

楽天銀行スーパーローンの金利は年1.9%~14.5%のため、消費者金融やリボ払いを利用している場合は、金利を下げられるかもしれません。

そして、最短即日から融資を受けられる可能性があります。

| 利用対象者 | ・満20歳以上62歳以下の人※1 ※1.ただし、パート・アルバイトの人、及び専業主婦の人は60歳以下 |

|---|---|

| 借り入れ限度額 | 最大800万円 |

| 借り換え金利 | 年1.9%~14.5%(通常金利の場合) |

| 審査期間 | 最短即日※ ※審査完了までは個人差があります。また土日祝は営業していません。 |

| 即日融資 | 最短即日から |

| 最長返済期間 | 1年ごとの自動更新 |

| Web契約 | 可能 |

| 保証人 | 楽天カード株式会社または三井住友カード株式会社が保証 ただし、楽天銀行が認めた場合は不要 |

借入限度額も最大800万円のため、複数社から100万円を超える資金を借りている場合でも利用しやすいでしょう。

.png)

総合評価

- 3.2点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年1.9%~14.5% | 最大800万円 | なし |

| 審査時間 | 融資時間 | お試し審査 |

| 最短即日※ | 最短即日から | × |

おすすめポイント

- 年会費・入会金0円!

- スマホで簡単申込!

- 月々2,000円から返済可能!

※審査時間:審査完了までは個人差があります。また土日祝は営業していません。

auじぶん銀行カードローン

auじぶん銀行カードローンは、100万円以上800万円以内(10万円単位)の範囲であれば、借り換えが可能です。カードローンau限定割 借り換えコースを利用すれば年0.88%~13.0%の金利で借入ができるので、支払う利息を抑えられます。

審査期間は最短1時間以降です。

| 利用対象者 | ・満20歳以上70歳未満の人 ・安定継続した収入のある人(自営、パート、アルバイトを含みます)・保証会社であるアコム(株)の保証を受けられる人 ※外国籍の場合は永住許可を受けている場合に対象となります。 |

|---|---|

| 借り入れ限度額 | カードローンau限定割 誰でもコース(10万円以上最大800万円以内) カードローンau限定割 借り換えコース(100万円以上最大800万円以内) |

| 借り換え金利 | カードローンau限定割 誰でもコース(年1.28%~17.7%※) カードローンau限定割 借り換えコース(年0.88%~13.0%) |

| 審査期間 | 最短1時間 |

| 即日融資 | 最短即日 |

| 最長返済期間 | 1年(審査の上で自動更新) |

| Web契約 | 可能 |

| 保証人 | 不要 |

※2026年2月15日現在。表示金利は、「カードローンau限定割 誰でもコース」です。通常金利(年1.38%~17.8%)、カードローンau限定割 誰でもコース(年1.28%~17.7%)、カードローンau限定割 借り換えコース(年0.88%~13.0%)。

※限度額は通常、カードローンau限定割 誰でもコース:10万円以上800万円以内(10万円単位)、カードローンau限定割 借り換えコース:100万円以上800万円以内(10万円単位)となります。

au IDを持っている人ならカードローンau限定割 借り換えコースの利用で最大年0.5%の優遇を受けられます。

さらに毎月のローン返済額は1,000円から(金利が年9.0%以下の場合)可能なので、返済負担を抑えられるでしょう。

PayPay銀行 カードローン

PayPay銀行 カードローンは、金利が年1.59%~18.0%、借入限度額が1,000万円のカードローンです。はじめて借入する場合には30日間の無利息期間が適用されるため、利息負担を減らせます。

また、返済においては「ゆとりコース」「標準コースA」「標準コースB」の3種類の返済額プランがあります。ゆとりコースであれば返済額が最も少なめに設定されているため、毎月の負担を最小限にしつつ、ゆとりを持った返済が可能です。たとえば、標準コースだと毎月最低でも3,000円の返済が必要ですが、ゆとりコースの場合は最低1,000円からの返済になります。

| 利用対象者 |

|

|---|---|

| 借り入れ限度額 | 最大1,000万円 |

| 借り換え金利 | 年1.59%~年18.0% |

| 審査期間 | 最短当日※ |

| 即日融資 | 最短当日※ |

| 最長返済期間 | 3年ごとに自動更新 |

| Web契約 | 可能 |

| 保証人 | 不要 |

※審査状況や書類の提出状況により、当日中の審査、融資ができない場合があります。

- おすすめポイント

-

- 3つの返済額プランから最適な方法を選択可能!

- 30日間の無利息期間あり!

東京スター銀行 おまとめローン

東京スター銀行が提供する、金利が年率9.8%~年率14.6%※1、借入限度額が最大1,000万円※2の借り換え専用のローンです。そのため、東京スター銀行は「本気で完済したい人」を対象に本商品の利用者を募集しています。

※1.東京スター銀行所定の審査により決定します。

※2.30万円以上1,000万円以下(1万円単位)。お申し込み時の借り換え対象ローン残高の範囲内に限ります。

返済期間は10年間で、毎月の返済を少しでも抑えたい人に最適です。もちろん繰り上げ返済もできるため、借入した結果、お金に余裕が出てきたら返済ペースを早めることもできます。

| 利用対象者 |

|

|---|---|

| 借り入れ限度額 | 最大1,000万円※ ※30万円以上1,000万円以下(1万円単位)。お申し込み時の借り換え対象ローン残高の範囲内に限ります。 |

| 借り換え金利 | 年率9.8%~年率14.6%※ ※東京スター銀行所定の審査により決定します。 |

| 審査期間 | 最短2日※ ※土日祝・年末年始は除きます。 |

| 即日融資 | - |

| 最長返済期間 | 10年(10年のみ) |

| Web契約 | 可能 |

| 保証人 | 不要 |

- おすすめポイント

-

- 10年返済が可能で、毎月の負担を最小限にできる!

- 契約社員や派遣社員の人でも利用可能!

アイフル かりかえMAX

アイフルが提供する借り換え専用の金融商品です。金利が年3.0%~17.5%、借入限度額は1万円~800万円になります。貸金業者、銀行ローン、クレジットカードのリボも借り換えの対象であるため、さまざまなところからの借入やリボ払いが蓄積してしまっている場合には最適です。

| 利用対象者 |

|

|---|---|

| 借り入れ限度額 | 1万円~800万円 |

| 借り換え金利 | 年3.0%~17.5% |

| 審査期間 | 最短即日 |

| 即日融資 | - |

| 最長返済期間 | 最長10年(120回) |

| Web契約 | 可能 |

| 保証人 | 不要 |

- おすすめポイント

-

- クレジットカードのリボも借り換えの対象!

- かりかえMAXは総量規制の例外商品であるため、総量規制中でも申し込み可能!

SMBCモビット おまとめローン

SMBCモビットのおまとめローンは、金利が年3.00%~18.00%、借入限度額が800万円の金融商品です。最長で13年4か月(160回)にわたる返済が可能であるため、借り換えによって返済負担をかなり抑えられます。

アルバイトやパートの人でも利用でき、毎月の収入が少なくて返済に苦しんでいる場合にもおすすめです。即日の融資も可能であるため、急ぎで借り換えが必要な人は検討してみてはいかがでしょうか。

| 利用対象者 | 満年齢20才~65才の安定した収入のある人(基準を満たす人) ※アルバイト、パート、自営業の人も利用可能 |

|---|---|

| 借り入れ限度額 | 800万円 |

| 借り換え金利 | 年3.00%~18.00% |

| 審査期間 | 最短15分※ ※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 即日融資 | 可能 ※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 最長返済期間 | 13年4か月(最長160回) |

| Web契約 | 可能 |

| 保証人 | 不要 |

- おすすめポイント

-

- 最長返済期間が13年4か月!

- アルバイトやパートの人でも利用可能!

プロミス おまとめローン

プロミスが提供する借り換え専用のローンです。金利は年6.3%~17.8%で、借入限度額は300万円となっています。

返済期日は、5日・15日・25日・末日のいずれかから都合に合わせて選択できます。自身の収入が入る予定などを考慮して決められるため、無理のない返済が可能です。

| 利用対象者 | 年齢20歳以上、65歳以下の契約者に安定した収入のある人 ※主婦、学生の人でも、パート、アルバイトによる安定した収入がある場合、申し込みいただけます。 |

|---|---|

| 借り入れ限度額 | 300万円 |

| 借り換え金利 | 年6.3%~17.8% |

| 審査期間 | 最短即日 |

| 即日融資 | - |

| 最長返済期間 | 10年 |

| Web契約 | 可能 |

| 保証人 | 不要 |

- おすすめポイント

-

- 5日、15日、25日、末日のいずれかから返済期日を選択可能!

- 自動契約機を利用すれば書類をその場で受け取れるため家族にバレない!

レイクdeおまとめ

「レイクdeおまとめ」はレイクが提供する借り換え専用の金融商品です。金利は年6.0%~17.5%で、借入限度額は10万円~500万円になります。即日で融資が受けられるため、すぐに借り換えを希望する人におすすめです。

申し込みから借入までWeb上で完結するため、誰とも顔を合わせずに契約を済ませられるでしょう。また、電話連絡や郵送物も一切ないため、家族にバレるといった心配もありません。

| 利用対象者 | 満20歳~70歳までの安定した収入のある人 |

|---|---|

| 借り入れ限度額 | 10万円~500万円 |

| 借り換え金利 | 年6.0%~17.5% |

| 審査期間 | 最短15秒 |

| 即日融資 | 可能 |

| 最長返済期間 | 最長10年 |

| Web契約 | 〇 |

| 保証人 | 不要 |

- おすすめポイント

-

- Web上で完結し、誰とも顔を合わせずに契約が可能!

- 電話連絡や郵送物も一切なし!

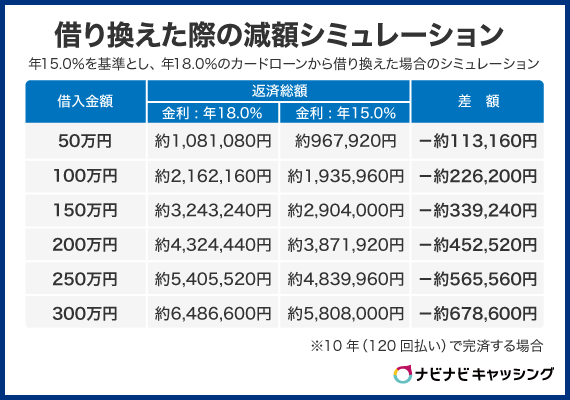

カードローンを借り換えた際の減額シミュレーション

カードローンを借り換えることで、毎月の返済負担額を減らせるだけでなく、金利が低くなることで総返済額の減少にも期待できます。では、具体的にはどのくらいの減額が見込めるのでしょうか。

ここまで紹介したカードローンの上限金利の平均である年16.5%を基準とし、年18.0%のカードローンから借り換えた場合のシミュレーションをまとめました。

| 返済総額 | 差額 | ||

|---|---|---|---|

| 金利 年18.0% | 金利 年15.0% | ||

| 50万円 | 約1,081,080円 | 約967,920円 | -約113,160円 |

| 100万円 | 約2,162,160円 | 約1,935,960円 | -約226,200円 |

| 150万円 | 約3,243,240円 | 約2,904,000円 | -約339,240円 |

| 200万円 | 約4,324,440円 | 約3,871,920円 | -約452,520円 |

| 250万円 | 約5,405,520円 | 約4,839,960円 | -約565,560円 |

| 300万円 | 約6,486,600円 | 約5,808,000円 | -約678,600円 |

※10年(120回払い)で完済する場合

3.0%の違いではありますが、返済総額を比較すると数十万円の単位で変わってきます。毎月の返済額で比較すればそこまで大きな差ではありませんが、それも積み重なれば大きな負担となるでしょう。借り換える際は、金利や返済総額をしっかりと意識してローンの選択をしましょう。

「カードローンの借り換えにおすすめな低金利カードローン」をもう一度確認する

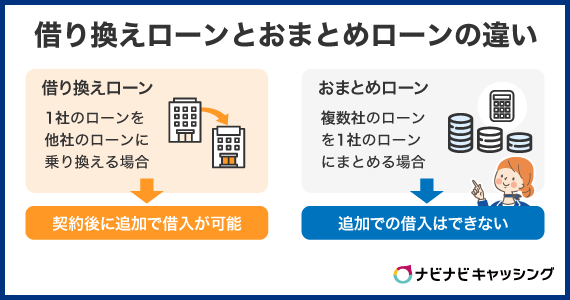

借り換えローンとおまとめローンの違い

- 借り換えローン:

1社のローンを他社のローンに乗り換えるときに使う - おまとめローン:

複数社のローンを1社のローンにまとめるときに使う

借り換えローンと似た言葉に「おまとめローン」があります。

借り換えローンは、1社のローンを他社のローンに乗り換えるときに使う言葉です。たとえば、年18.0%の金利でキャッシングをした金融機関Aから年13.0%の金融機関Dに乗り換えるようなケースです。

一方、おまとめローンとは、以下の表のように複数社のローンから1社のみに乗り換えるときに使います。

| 金融機関A | 金融機関B | 金融機関C | |

|---|---|---|---|

| 借入金額 | 30万 | 40万 | 50万 |

| 金利 | 年18.0% | 年18.0% | 年18.0% |

| 月々の返済額 | 10,845円 | 14,460円 | 18,076円 |

※月々の返済額は36回払いの場合

まず、3社の借入金額は合計120万円です。月々の返済額を計算すると43,381円となります。次に3社の借金を年13.0%の金利で借りられる金融機関Dにまとめてみました。

| 金融機関D | |

|---|---|

| 借入金額合計 | 120万 |

| おまとめローン金利 | 年13.0% |

| 毎月の返済額 | 40,432円 |

※月々の返済額は36回払いの場合

おまとめローンにしたため、毎月の返済額が約3,000円も減らすことに成功しました。

他にも、借り換えローンの場合は契約後に追加で借入ができますが、おまとめローンの場合は追加での借入ができないといった違いもあります。追加で借入ができないことによって返済が確実に進むメリットはありますが、資金不足に陥ったときに借入による補填ができないデメリットが発生するでしょう。

借り換えローンは銀行がおすすめ

一般的に借り換えローンの契約先は、銀行カードローンをおすすめします。その理由は、借り換えローンを利用する目的が金利を低くすることにあるからです。

したがって、金利の高い消費者金融のローンを金利の低い銀行に借り換える際に使うケースが多くなります。

なお、消費者金融の金利はおおむね年18.0%前後です。消費者金融から別の消費者金融に借り換えても、金利はあまり低くならないため、返済の負担も大きくは減りません。

注意点として、銀行のローンであってもまとめる金額が少なければ、そこまで低い金利まで抑えられません。

たとえば100万円未満の借入となる場合は、上限金利が年18.0%と法律で決められており、100万円を超えると上限金利が年15.0%まで引き下げられます。年15.0%まで引き下げられれば現状のローンよりも金利を抑えられる可能性が高くなるでしょう。上限金利に関する法律は以下の通りです。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分※引用元:利息制限法

100万円以上の借入をするためには、ある程度の年収がないと難しいです。借入額は年収の3分の1を超えられないと「総量規制」で決められており、100万円以上借りるためには最低でも年収が300万円は必要になるでしょう。

- 借り換えにおすすめ!銀行系カードローン一覧

-

-

横浜銀行カードローン

【金利:年1.5%~14.6%(変動金利)】 -

【金利:年1.45%~13.9%※】

-

【金利:年3.8%~13.8%】

-

楽天銀行スーパーローン

【金利:年1.9%~14.5%※】 -

auじぶん銀行カードローン

【金利:年0.88%~13.0%※】 -

PayPay銀行 カードローン

【金利:年1.59%~18.0%】 -

東京スター銀行 おまとめローン

【金利:年率9.8%~年率14.6%※】

-

※りそなプレミアムカードローン:金利は8種類(変動金利)。利用限度額により金利は異なります。所定の住宅ローンの借入れと同一口座でカードローンを利用になる方であれば、年0.5%引き下げ。審査時間・融資時間:審査・手続きの状況等により異なります。

※楽天銀行スーパーローン:通常金利の場合

※auじぶん銀行カードローン:2026年2月15日現在。表示金利は、「カードローンau限定割 借り換えコース」です。通常金利(年1.38%~17.8%)、カードローンau限定割 誰でもコース(年1.28%~17.7%)、カードローンau限定割 借り換えコース(年0.88%~13.0%)

※東京スター銀行:東京スター銀行所定の審査により決定します。

審査が心配なら消費者金融のおまとめローンがおすすめ

審査に通るか心配な人は、消費者金融のおまとめローンがおすすめです。

消費者金融のおまとめローンは、総量規制の対象(年収の3分の1を超える借入ができない)から外れます。

つまり、すでに年収の3分の1に近い金額を借りていても、おまとめローンの申し込みが可能です。

- 消費者金融のおまとめローン一覧

-

-

アイフル かりかえMAX

金利が年3.0%~17.5%、借入限度額は1万円~800万円のローン。貸金業者、銀行ローン、クレジットカードのリボも借り換えの対象。 -

SMBCモビット おまとめローン

金利が年3.00%~18.00%、借入限度額が800万円のローン。最長で13年4か月(160回)にわたる返済が可能。 -

プロミス おまとめローン

金利が年6.3%~17.8%で、借入限度額が300万円のローン。返済期日は、5日・15日・25日・末日のいずれかから都合に合わせて選択可能。 -

レイクdeおまとめローン

金利が年6.0%~17.5%で、借入限度額は10万円~500万円のローン。他の消費者金融と比較しても年17.5%の上限金利は低め。

-

アイフル かりかえMAX

消費者金融のおまとめローンを利用するメリットとデメリット

消費者金融のおまとめローンを利用するメリットとデメリットを下表にまとめました。

| おまとめローンを利用するメリット | ・金利を低くできる可能性がある ・返済の管理が楽になる |

|---|---|

| おまとめローンを利用するデメリット | ・金利の高いローンに乗り換えれば、返済の負担が増える ・借入期間が長期化すると総返済額が増える |

3社から年18.0%の金利で50万円ずつ借りていた場合、1社に見直すだけで金利が少なくとも年15.0%まで下がります。

その理由は、借入額が100万円を超えると法律で年15.0%を超える金利で貸せなくなるからです。

また、返済先が3社から1社に減るので、返済が比較的ラクになります。複数の会社から借りていたときのように、それぞれの返済日を覚えて返済手続きをする必要はありません。

一方で、おまとめローンのほうが金利は高く、借入期間が長期化すると総返済額が増えるケースもあります。

おまとめローンは「今よりも低い金利でお金を借りたい人」「複数のカードローンの返済が面倒と感じている人」におすすめです。また、追加での借入が不可となっているため、効率よく返済を進めていきたい人にもおすすめになります。

おまとめローンの審査に通りやすくするポイント

おまとめローンの審査に通りやすくするためには、借入件数を少なくすることが重要です。

借入件数が多い場合、審査担当者に悪い印象を持たれる可能性があります。繰り上げ返済を行うか、完済して借入件数を減らしてから申し込んだほうが審査に通る可能性は高くなるでしょう。

また、現在契約しているカードローンの返済を滞納してしまうと、審査にも悪い影響があるので注意が必要です。

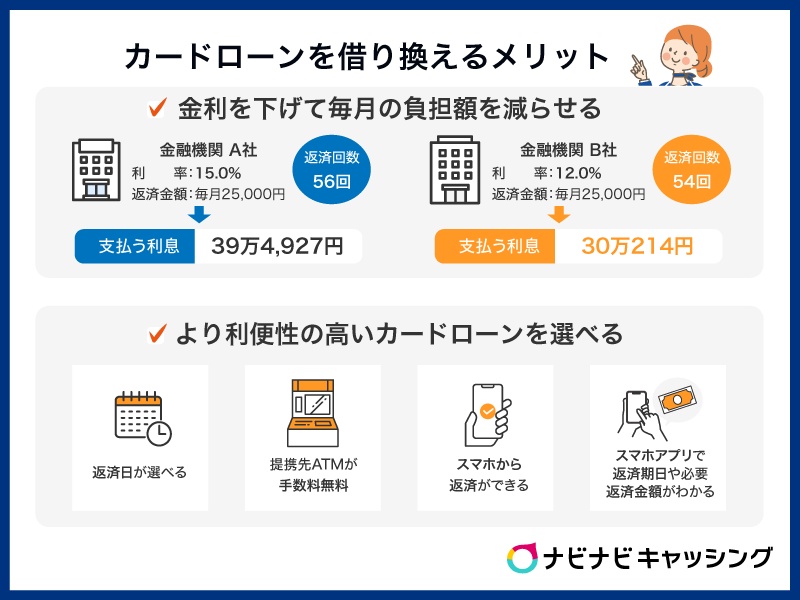

カードローンを借り換えるメリット

カードローンを借り換えるメリットは2つあります。

- 金利を下げて毎月の負担額を減らせる

- より利便性の高いカードローンを選べる

借入先の金利に不満がある場合は、乗り換えを検討しても問題ありません。それぞれのメリットについて順番に見ていきましょう。

金利を下げて毎月の負担額を減らせる

金利の低いカードローンに借り換えをすると、毎月の負担額を減らせます。その理由は、金利が下がれば、支払う利息も減るからです。たとえば、年15.0%の金融機関A社の借入残高100万円を、年12.0%の金融機関B社で借り換えたケースで比較します。

なお、それぞれ返済金額は毎月25,000円のケースで考えてみましょう。

| ケース | 返済回数 | 支払う利息 |

|---|---|---|

| 金融機関A社(年15.0%) | 56回 | 39万4,927円 |

| 金融機関B社(年12.0%) | 54回 | 30万214円 |

金融機関A社よりも金利が低いB社に借り換えた場合、支払う利息は9万円以上安くなるため、返済額の総額を減らせます。特に借入額が多い場合は、カードローンの乗り換えを検討すべきです。

ただし、毎月の負担額を減らせるのは、金利の高いカードローンから金利の低いカードローンに乗り換えたケースのみです。

事前にカードローン会社の公式サイトなどで、毎月の負担額をいくら減らせるのかシミュレーションしておきましょう。

より利便性の高いカードローンを選べる

借り換えに、より利便性の高いカードローンを選べるようになります。

カードローンの利便性とは、主に以下のような点です。

- 返済日が選べる

- 提携先のATMを手数料無料で利用できる

- スマホから返済ができる

- スマホのアプリで返済期日や返済が必要な金額がわかる

たとえば、提携しているATMであっても借入や返済のたびに手数料がかかるカードローンもあります。

提携先のATMを手数料無料、あるいはもっと安い手数料で利用できるカードローンに乗り換えれば、年間で数千円以上の費用を抑えることが可能です。

また、スマホのアプリについても、借入ができる会社とそうでない会社があります。

現在使っているカードローンよりも利便性がよくなるのであれば、これまでのカードローンの見直しを検討してもよいでしょう。

カードローンを借り換えるデメリット

カードローンの借り換えをする際、以下のデメリットを理解した上で検討するべきです。

- 新規よりも審査に通りにくい

新規よりも審査に通りにくい

一般的に借り換えローンは、新規の申し込みよりも審査に通りにくいといわれています。なぜなら、借り換えローンは他社の借入額が多いこともあるので、返済能力を厳しく見られやすいからです。

たとえば、以下の2つのケースを比べた際に、すでに他社から100万円を借りているBさんのほうが返済能力が低いと判断される可能性があります。

- 年収が300万円で借入額がないAさん

- 年収が400万円で他社から100万円を借りているBさん

よって、新規で申し込む場合よりも審査に通る確率は低くなることは覚悟しておきましょう。

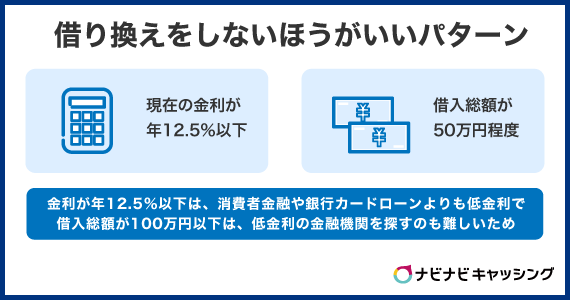

カードローンの借り換えをしないほうがいいパターンとは?

カードローンの借り換えは、借り換えたほうがいいパターンとそうでないパターンに分かれます。

以下のようなパターンでは、借り換えをしないほうがいいでしょう。

- 現在の金利が年12.5%以下

- 借入総額が50万円程度

金利が年12.5%以下だった場合は、消費者金融や銀行カードローンよりも低い金利水準のため借り換えをしても損をする可能性が高くなります。

| 借入先 | 金利の相場 |

|---|---|

| 消費者金融 | 年18.0% |

| 銀行カードローン | 年14.0% |

また借入総額が100万円に達していないため、低金利で貸してくれる金融機関を探すのも難しいでしょう。

次に、別のカードローンに借り換えたほうがいいパターンは以下の4つです。

- 現在借りているのは消費者金融

- 現在の金利が年15.0%以上

- 返済手数料が毎回有料

- 毎月の返済額が厳しい

現在借りているのが消費者金融で金利年15.0%以上の場合や返済が厳しいと感じている場合は、銀行カードローンへの借り換えで利息の負担を抑えられる可能性があります。

自身がどちらのパターンにあてはまるのかよく考えて選択しましょう。

まとめ

金利の高い消費者金融などで借入をしている場合は、低い金利を設定している銀行系カードローンに借り換えたほうが、利息の支払いを少なくできます。

毎月の返済額を少なくすることもできるので、生活にも負担がかかりません。

ただし、すでに金利が年10.0%の金融機関で借入をしている場合や借入総額が50万円程度の場合は、借り換えをしても負担を減らせない可能性があります。

また、新規契約よりも審査が厳しくなるため、どのカードローンを利用するのか慎重に考えてください。

借り換えにおすすめ

\低金利ローン11選/

- 気になるカードローンを今すぐチェック

-

-

横浜銀行カードローン

【金利:年1.5%~14.6%(変動金利)】 -

【金利:年1.45%~13.9%※】

-

【金利:年3.8%~13.8%】

-

楽天銀行スーパーローン

【金利:年1.9%~14.5%※】 -

auじぶん銀行カードローン

【金利:年0.88%~13.0%※】 -

PayPay銀行 カードローン

【金利:年1.59%~18.0%】 -

東京スター銀行 おまとめローン

【金利:年率9.8%~年率14.6%※】 -

アイフル かりかえMAX

【金利:年3.0%~17.5%】 -

SMBCモビット おまとめローン

【金利:年3.00%~18.00%】 -

プロミス おまとめローン

【金利:年6.3%~17.8%】 -

レイクdeおまとめ

【金利:年6.0%~17.5%】

-

※りそなプレミアムカードローン:金利は8種類(変動金利)。利用限度額により金利は異なります。所定の住宅ローンの借入れと同一口座でカードローンを利用になる方であれば、年0.5%引き下げ。審査時間・融資時間:審査・手続きの状況等により異なります。

※楽天銀行スーパーローン:通常金利の場合

※auじぶん銀行カードローン:2026年2月15日現在。表示金利は、「カードローンau限定割 借り換えコース」です。通常金利(年1.38%~17.8%)、カードローンau限定割 誰でもコース(年1.28%~17.7%)、カードローンau限定割 借り換えコース(年0.88%~13.0%)

※東京スター銀行:東京スター銀行所定の審査により決定します。