このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- 楽天銀行スーパーローン

- 楽天銀行スーパーローンの一括返済の注意点とは?簡単に完済する方法を紹介

楽天銀行スーパーローンの一括返済の注意点とは?簡単に完済する方法を紹介

「楽天銀行スーパーローンの一括返済ってどうやってするの?」

「できれば簡単に一括返済を済ませたい」

楽天銀行スーパーローンで一括返済(完済)するためには、借入残高を0円にする必要があります。

1円でも残っていると、完済したことになりません。

また、返済方法によっては1円単位で返済できないものがあります。

楽天銀行スーパーローンの一括返済を確実に行うためには、あらかじめ

- 一括返済するときの注意点

- 各返済方法の特徴

について確認してから一括返済の手続きを行いましょう。

一括返済したとき、しなかったときの返済シミュレーションについても紹介しているので、一括返済しようかどうか迷っているという人もぜひ参考にしてください。

.png)

総合評価

- 3.2点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年1.9%~14.5% | 最大800万円 | なし |

| 審査時間 | 融資時間 | お試し審査 |

| 最短即日※ | 最短即日から | × |

おすすめポイント

- 年会費・入会金0円!

- スマホで簡単申込!

- 月々2,000円から返済可能!

※審査時間:審査完了までは個人差があります。また土日祝は営業していません。

ふなね社労士事務所 社会保険労務士

監修者 舟根大の一言コメント!

コメント

楽天銀行スーパーローンに限らず、各種カードローンを完済する時は残高をゼロ円にするのが必須です。端数が残っているとその分に利息がかかるだけでなく、思わぬ延滞が発生する恐れがあるのでご注意ください。また、一括返済するにはまとまったお金を用意する必要があります。一括返済した後の家計をシミュレーションした上で、無理のない返済方法を選ぶことが大切です。

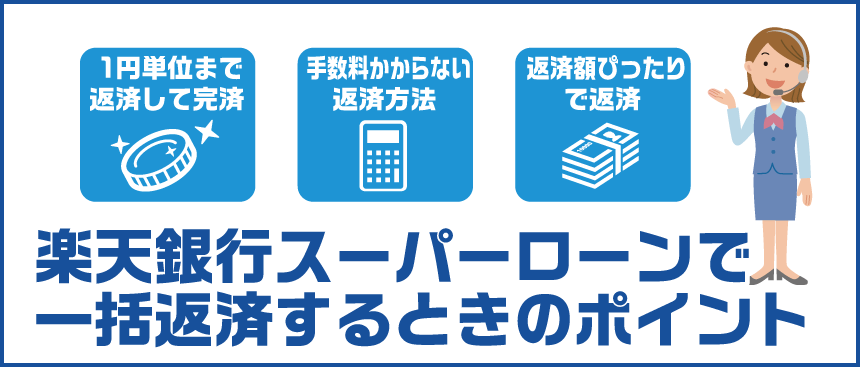

楽天銀行スーパーローンで一括返済するときに失敗しないポイント

楽天銀行スーパーローンで一括返済するときのポイントは次の3つです。

楽天銀行スーパーローンで一括返済するときのポイント

- 1円単位(端数分)までしっかりと返済しないと完済にならない

- 利用手数料がかからない返済方法を選ぶ

- 返済額ぴったりで返済する

上記に注意しておかないと完済できないことや、余計なお金が必要になって損をしてしまうことがあるため、詳細を確認しておきましょう。

1円単位(端数分)までしっかりと返済しないと完済にならない

楽天銀行スーパーローンを完済するためには借入残高を0円にしなくてはいけません。

借入残高が1円でも残っていると完済したことにならないからです。

借入残高には高確率で端数が発生しています。

例えば、10万5,689円などですね。

そのため、完済するには689円まできちんと返済しないといけないのです。

完済できないと、「カードローンを解約したい!」と思ったときに解約できないだけでなく、再度返済しなくてはいけなくなるという手間が発生します。

端数にも利息が発生してしまいます。

そうしたことから、きちんと端数分まで返済しておくことがおすすめなのです。

利用手数料がかからない返済方法を選ぶ

楽天銀行スーパーローンで一括返済をするときは利用手数料がかからない返済方法を選ぶようにしましょう。

返済方法によっては手数料がかかることがあり、余計な出費になってしまいます。

楽天銀行スーパーローンの返済方法で手数料が無料なのは以下の2つです。

- インターネット返済

- 提携ATM(※例外あり)

詳しくは後述していますのでそちらでご確認ください。

返済額ぴったりで返済する

楽天銀行スーパーローンの返済額はぴったりで返済するようにしてください。

カードローンでは多めに返済して、その分を後で返金してもらうことができるケースがあります。

例えば、端数に対応できない返済方法の場合、多めに返済して後日、その分を振込などで返金してもらえます。

しかし、楽天銀行スーパーローンではできないため、返済額ぴったりで返済しなくてはいけません。

楽天銀行スーパーローンの一括返済の大まかな流れ

楽天銀行スーパーローン(カードローン)の一括返済の大まかな流れは次のとおりです。

楽天銀行スーパーローンの一括返済の流れ

- 一括返済する日を決める

- 返済額を確認する

- 一括返済の手続きをする

それでは、各項目の詳細について解説していきます。

一括返済する日を決める

楽天銀行スーパーローンで一括返済するためには、はじめに「一括返済する日」を決める必要があります。

毎月の返済日以外でも一括返済が可能ですが、返済する日によって返済額が変わってくるからです。

楽天銀行スーパーローンの利息は「日割り」で計算されます。毎日利息が加算されていくため、一括返済する日が1日でも違うと返済額が変わります。

例えば、30万円を年14.5%(通常金利)で借入している場合でシミュレーションしてみましょう。

| 借入日数 | 利息 |

|---|---|

| 1日 | 119円 |

| 3日 | 357円 |

| 5日 | 595円 |

| 7日 | 834円 |

上記のように、借入日数が長くなるほど利息も増えているのがわかります。

よって、一括返済する日を決めておくのが大事になります。

返済額を確認する

楽天銀行スーパーローンを一括返済する日になったら、当日の返済額を確認します。

当日の返済額は会員ページ「メンバーズデスク」で確認可能です。

メンバーズデスクでの完済金額の確認方法

- メンバーズデスクにログイン

- 「残高照会」から返済額を確認

なお、一括返済する日以前でも、次の方法を利用すれば返済額はわかります。

- メンバーズデスクで当日の借入残高を確認

- 一括返済する日の利息を算出する

- 当日の借入残高に一括返済する日の利息をプラスする

まず、メンバーズデスクで当日の借入残高を確認します。その後、次の計算式で利息を算出します。

利息=借入額×金利÷365×一括返済までの日数

例えば、年14.5%(通常金利)で借入しており、当日の借入算高が8万円で、10日後に一括返済するとしましょう。

その場合は次のように計算します。

8万円×14.5%÷365×10日=317円

上記の利息を借入残高にプラスすると、「8万円+317円=80,317円」となりますので、80,317円が一括返済の金額です。

このように自分で計算すれば、一括返済する日になる前でも返済額がわかります。

ただし、確実に完済するためにも、一括返済当日に楽天銀行スーパーローンのメンバーズデスクで返済額を確認しておくのも忘れないでください。

ふなね社労士事務所 社会保険労務士

監修者 舟根大の一言コメント!

コメント

楽天銀行スーパーローンを一括返済しようと決めたら、必ず会員ページで返済額を確認しましょう。楽天銀行カードセンターに電話しても、返済額をシミュレーションしてくれます。先ほども説明したように、端数が残っていると完済したことにならないので注意しましょう。ただし、楽天銀行スーパーローンの返済は口座振替が基本なので、仮に端数が残っていても次回の引き落としができれば最終的には完済となります。返済額が多すぎたとしても、後日返金されるのでご安心ください。

一括返済の手続きをする

楽天銀行スーパーローンの一括返済の金額が確認できたら、以下のいずれかの方法で返済します。

| 返済方法 | 受付時間 | 端数分への対応 | 手数料 |

|---|---|---|---|

| インターネット返済 | 24時間 | ◯ | 無料 |

| 提携ATM | 24時間 | △ | 原則無料(※例外あり) |

| 銀行振込 | 金融機関による | ◯ | 金融機関による |

おすすめなのは「インターネット返済」です。

インターネット返済は24時間すぐに返済が反映され、端数分にも対応可能で手数料無料だからです。

メンバーデスクにログインして、手続するだけですので簡単です。

それでは各返済方法の詳細を解説していきます。

楽天銀行スーパーローンの一括返済と注意点

楽天銀行スーパーローンで一括返済する方法は、以下の3つがあります。

楽天銀行スーパーローンで一括返済する方法

- インターネット返済

- 提携ATM

- 銀行振込

それぞれの手順や注意点について紹介していきます。

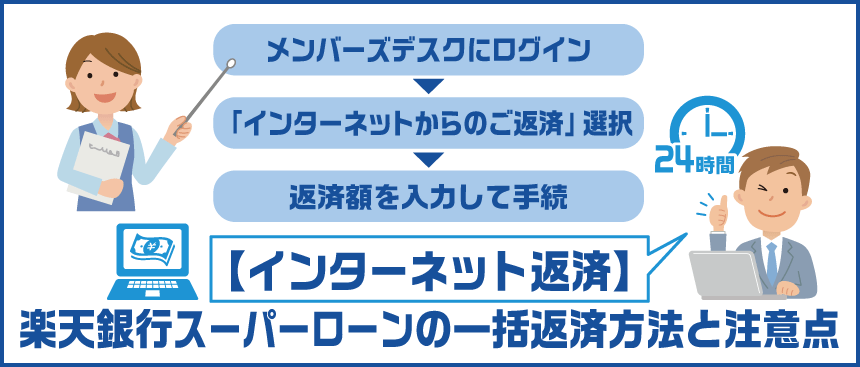

インターネット返済を利用する場合

楽天銀行スーパーローンのインターネットバンキングで一括返済する際の手順としては以下のとおりです。

インターネット返済での完済方法

- メンバーズデスクにログイン

- 「インターネットからのご返済」を選択

- 返済額を入力して手続する

| 受付時間 | 24時間 |

|---|---|

| 端数分への対応 | ◯ |

| 手数料 | 無料 |

インターネット返済は原則24時間利用できますが、以下は利用停止なので確認しておきましょう。

- PM23:30~AM0:00

- 6月・9月・12月の第3日曜日 AM0:45~AM5:30

- 毎月第2火曜日 AM2:00~AM6:00

- 1月1日~3日、5月3日~5日

- 利用金融機関のメンテナンス時間など

インターネット返済を利用すれば、スマホだけで一括返済の手続きを完結させられるのでおすすめです。

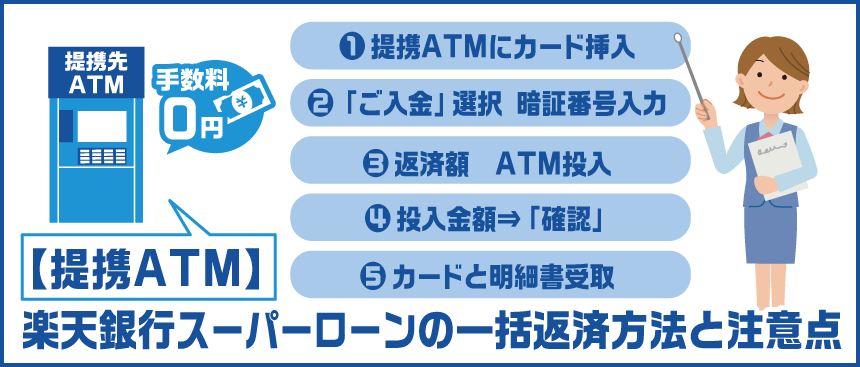

提携ATMを利用する場合

提携ATMでの完済方法

- 提携ATMにカードを挿入

- 「ご入金」を選択して暗証番号を入力

- 返済額をATMに投入

- 投入金額が正しければ「確認」を押す

- カードと明細書を受け取る

| 受付時間 | 金融機関による |

|---|---|

| 端数分への対応 | △ |

| 手数料 | 原則無料(※例外あり) |

楽天銀行スーパーローンの提携ATMの場合、1,000円単位しか返済できないところも多いので注意です。

とくに提携コンビニATMはどこも1,000円単位しか返済できません。

よって、銀行など硬貨を取扱っているATMを利用してください。

銀行振込を利用する場合

銀行振込での完済方法

- 専用の振込口座の番号を電話で確認

- 金融機関から振込手続をする

| 受付時間 | 金融機関による |

|---|---|

| 端数分への対応 | ◯ |

| 手数料 | 金融機関による |

銀行振込で返済する際は、専用の振込口座に入金する必要があります。

専用の振込口座は契約者ごとに違うため、以下で確認してください。

| 連絡先 | 楽天銀行 カードセンター(0120-730-115) |

|---|---|

| 受付時間 | 公式サイト参照 |

また、金融機関ごとに決まった振込手数料がかかってしまいます。

このため、お使いの金融機関のホームページなどで振込手数料を確認しておく必要があります。

ふなね社労士事務所 社会保険労務士

監修者 舟根大の一言コメント!

コメント

楽天銀行スーパーローンでは、インターネット返済や提携ATM返済・銀行振込による返済が可能です。一括返済の場合は返済額が高額になる場合が多いため、現金を持ち運ばずに済むインターネット返済をおすすめします。返済に使う銀行でインターネットバンキングを契約しておく必要はありますが、一括返済しようと決めたその時に手続きできるのも便利です。一方、提携ATMから返済する場合は千円単位での入金となり、端数が残りがちです。現金での振込の場合は一度に10万円以上の振込ができない点にもご注意ください。

楽天銀行スーパーローンで一括返済したときのシミュレーション

この章では、楽天銀行スーパーローンで一括返済したときのシミュレーションをしています。

一括返済と言っても「いつするか?」によって、軽減できる利息は随分違ってきます。

この章の解説を参考にして、一括返済するタイミングによる利息の変動を確認しておいてください。

今回は30万円を年14.5%(通常金利)で借入しているとし、以下のケースでシミュレーションをしています。

一括返済したときのシミュレーション

- 半年後に一括返済した場合

- 1年後に一括返済した場合

- 毎月、最低返済額で返済した場合(一括返済しなかった場合)

| 一括返済するタイミング | 利息 | 総返済額 |

|---|---|---|

| 1カ月後に一括返済 | 3,575円 | 303,575円 |

| 3カ月後に一括返済 | 7,278円 | 307,278円 |

| 半年後に一括返済 | 12,812円 | 312,812円 |

| 最低返済額で返済 | 265,661円 | 565,661円 |

当然、一括返済する時期が早いほど支払回数が減り、返済期間が短くなるため利息を抑えられます。

例えば、1カ月後に一括返済するのであれば利息は3,576円ですので、最低返済額で返済したときの265,661円と比較すると返済総額に262,085円の差が出ます。

借入して1カ月という早い時期に一括返済するのは難しいと思いますが、3ヵ月後や半年後でも十分すぎる利息の軽減効果があります。

一括返済が厳しいなら随時返済を活用するのがおすすめ!

一括返済はまとまったお金が必要になるケースが多いため、「とてもじゃないけど無理・・・」という人もいるでしょう。

そうした人には「随時返済」が有効です。

「最低返済額(毎月決まった返済額)」よりも多く返済することを指します。

楽天銀行スーパーローンの返済は、借入額ごとに決まった最低返済額が毎月口座から引落しでされます。

| 借入残高ごとの最低返済額の一例 | |

|---|---|

| 借入残高 | 最低返済額 |

| 10万円以内 | 2,000円 |

| 10万円超30万円以内 | 5,000円 |

| 30万円超50万円以内 | 10,000円 |

| 50万円超100万円以内 | 15,000円 |

上記以外にも、インターネット返済や提携ATM、銀行振込によって随時返済という形でいつでも返済できるのです。

随時返済をすれば返済額が多くなりますので借入算高の減りが早くなります。返済回数の軽減をすることができ、利息も減らすことが可能です。

このため、一括返済が厳しいという人はお金に余裕がある月に随時返済を活用して、利息を減らすのがおすすめです。

ふなね社労士事務所 社会保険労務士

監修者 舟根大の一言コメント!

コメント

楽天銀行スーパーローンの場合は、毎月の借入残高に応じて返済額が変わる「残高スライドリボルビング返済方式D」という仕組みが採用されています。借入残高が減れば月々の返済額が少なくなりますが、返済額が減った分だけ返済期間が長くなって支払う利息も増えてしまいます。そのため、月々の返済額が減ったとしても、減った分の金額を随時返済するのがおすすめです。また、支払う利息を抑えるにはお金にゆとりができた時点で一括返済するのが効果的ですが、一括返済が難しい場合でも毎月ある程度の金額を随時返済すれば支払う利息を減らしていけます。

まとめ

楽天銀行スーパーローンの一括返済をするときは、端数分までしっかりと返済する必要があります。

端数分まで返済しないと完済したことにならず、解約することができません。

返済方法には手数料のかからない「インターネット返済」か「提携ATM(※例外あり)」を選びましょう。

手数料がかかる返済方法を利用すると、手数料分だけ余計な出費になってしまいます。

上記の2点を踏まえた上で次の流れで一括返済するようにしてください。

- 一括返済する日を決める

- 一括返済する日になったら「メンバーズデスク」で返済額を確認する

- 一括返済の手続きをする

総合評価

- 3.2点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年1.9%~14.5% | 最大800万円 | なし |

| 審査時間 | 融資時間 | お試し審査 |

| 最短即日※ | 最短即日から | × |

おすすめポイント

- 年会費・入会金0円!

- スマホで簡単申込!

- 月々2,000円から返済可能!

※審査時間:審査完了までは個人差があります。また土日祝は営業していません。

楽天銀行スーパーローンの詳細については「楽天銀行スーパーローンの審査は厳しい?申し込みだけするデメリットも解説」で解説しています。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!