このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- お金借りる

- 転職直後でもカードローンは借りられる!カードローンの審査に通るコツや落ちないための注意点を解説

転職直後でもカードローンは借りられる!カードローンの審査に通るコツや落ちないための注意点を解説

転職したての一番しんどい時期は、予想外の出費でお金がない状況に陥りやすく、「勤続年数が1年未満の転職したばかりの状態でもカードローンでお金を借りられるのだろうか」と悩むケースは少なくありません。

転職直後であっても、毎月安定した継続的な収入があることを証明できればカードローンの申し込みは可能です。

一方で、勤続年数の短さは審査において不利に働く傾向があり、収入証明書が準備できない場合や、収入が不安定な状態では審査に落ちる原因となります。しかし、借入希望額を必要最小限の少額に抑えることや、給与明細に代わる書類を適切に準備するといったコツを押さえることで、審査を通過する可能性を高めることができます。

新しい職場にバレるという不安に対しても、原則として電話による在籍確認を行わないカードローン会社を選ぶことで対策が可能です。

本記事では、転職直後でもカードローンを利用するための条件や審査に落ちる主な理由、審査に通りやすくするための具体的なコツを解説します。

転職直後でもカードローンは申込み可能!安定した収入が証明できれば借りられる

転職したばかりでも、カードローンの申込みは可能。金融機関が審査で重視するのは「勤務年数」よりも「安定した収入」であるためです。

つまり、継続して返済できることを証明できれば審査に通る可能性は決して低くはないといえます。

たとえば、転職後に給与水準が上がった場合は、以前よりも審査に通りやすくなる可能性が高いでしょう。

ただし、転職先から実際に給与を受け取った実績がないと、安定性が確認できず審査に不利になることもあるため注意が必要です。

転職直後であっても、少なくとも1回以上の給与振込を待ってから申込むようにしましょう。

すでに給与振り込みがあった人は「転職直後でも審査に通る可能性のあるカードローン」をご参照ください。

転職直後のカードローン審査に落ちる主な理由

転職直後は収入状況などを問わず、申込み自体は可能ですが、結果として基準を満たさなければ審査落ちしてしまいます。

その理由としては、以下の内容が挙げられます。

| 落ちる理由 | 対策方法 |

|---|---|

| 信用情報に傷がある | 他社での返済を遅延なく行い、事故履歴が削除されるまでの期間を待つ。事故内容が深刻な場合(債務整理や自己破産など)は、履歴削除まで5年以上を要するケースもある。 |

| 在籍確認がとれない | 申込み時に会社の代表電話番号を正しく記載し、目安として申込み後の1週間以内は在籍確認の電話に出られるようにしておく。もしくは、電話担当者にもし連絡が来たら回してもらうように伝えておく。 |

| 転職後の収入が低下した | 新しい会社で給与振込実績を作る(1〜2か月分)。可能なら転職前の源泉徴収票も用意して収入を補足。 |

貸付側がリスクの高い契約だと判断すれば審査落ちは避けられません。

また、審査落ちした際にはその理由は明かされないため、審査落ちの可能性を心配している方は、前もって自身の状況を考慮して上記のような審査落ちの要因を考え、対策しておくことが重要です。

審査の具体的な基準は基本的に明記されていないため、少しでも審査落ちのリスクを下げたい方は、次項の内容を参考に審査通過の可能性を高めることが大切といえます。

転職直後のカードローン審査に通りやすくするためのコツ

転職直後でも対策次第でカードローン審査に通りやすくできます。

必ず通る方法ではありませんが、以下のポイントを意識すれば、金融機関から「安定した返済能力がある」と評価されやすくなるでしょう。

- 転職前の勤務先では申告しない

- 転職から3~6か月してからカードローンに申込みする

- 借入希望額は最小限にする

- 信用情報に傷がついていないか確認する

- 他社からの借入があるなら返済してから申込みをする

- 複数のカードローン会社に同時に申込みをしない

まずは転職後の勤務先である程度の期間分の実績を積むことが重要。収入証明書が3~6か月分あるだけで安定した収入を証明できるためです。

また、転職先に関係してくるわけではありませんが、信用情報や他社の借入状況も審査に影響を与えます。

できるだけクリーンな状態で申込みをしたほうがリスクが少ないと判断されやすくなるため、申込み前に改善が見込めるなら、努めてから申込んでみると良いでしょう。

転職前の勤務先では申告しない

すでに退職した勤務先を申告しても在籍確認が取れないため、審査に落ちる原因となります。

転職後の勤務先で申告し、在籍確認が取れる状態であれば審査に通る条件を満たせます。

また、転職前の勤務先だと「現在、安定した収入がある」という条件を満たしていない扱いになる可能性もあるでしょう。

申込み時の状況から審査は実施されるため、記入する情報は基本的に転職後の情報を入力するようにしてください。

転職から3~6か月してからカードローンに申込みする

3~6か月して申込めば、収入の実績ができるため安定性を担保しやすくなり、審査に通りやすくなるでしょう。

転職直後は収入の実績が少なく、安定性が証明しにくいことから審査に通る可能性が低いです。

少額の借入を希望する場合には転職直後でも通る可能性はありますが、50万円超の借入や希望額と他社借入の合計が100万円を超える場合などは収入証明書が必要になるため、3〜6か月待つのが得策といえます。

借入希望額は最小限にする

借入希望額が少なければ、その分だけ貸付側が負うリスクは低くなるため審査に通過する可能性は高くなります。

特に50万円未満の申込みの場合は収入証明書を必要としないケースが多いため、50万円以上と比較すれば審査には通りやすいでしょう。

ただし、必要とする金額が50万円、100万円といったように高額な場合はその額で申込む必要があるため、無理に抑える必要はありません。

仮に高額のお金を利用する目的が明確になっている場合(車やウエディングなど)は、カードローンではなく目的別ローンの利用を検討してみるのも良いでしょう。

また、他社で借入がある場合にも借入額を抑えることは重要なポイントになります。

消費者金融などの貸付業者を利用する場合、総量規制という年収の3分の1を超える借入ができない制度の対象となるため、それに抵触すると審査には通過しません。

他社の借入可能額が分かる場合には、その内容を参考に年収の3分の1未満になるように申請しましょう。

信用情報に傷がついていないか確認する

信用情報に延滞や事故記録があると「返済能力に問題がある」と判断され、審査通過は困難になるため、まずは傷が付いていないかを確認しましょう。

信用情報はCICやJICCといった信用情報機関に登録されており、各ホームページなどから開示請求を行えば確認できます。

- CIC(指定信用情報機関):クレジットカードやカードローンの契約・返済状況を管理。特にクレジット系の情報が中心。

- JICC(日本信用情報機構):消費者金融やカードローンに関する情報が多く登録される。小口ローンやキャッシング履歴を確認できる。

- JBA(全国銀行個人信用情報センター):銀行カードローンや住宅ローン、教育ローンなど銀行系ローンの情報が中心。

信用情報は審査時に必ず確認されるため、返済遅延や債務整理など思い当たる節はある場合には確認しておくことを推奨します。

仮に履歴が残っている場合は、削除されるまで一定期間待ち続けたほうが審査通過の可能性を高められます。

他社からの借入があるなら返済してから申込みをする

「借入希望額は最小限にする」でも触れましたが、借入総額が多ければ審査通過の可能性は低くなるため、まずは返済してから申込んだ方が可能性を高められます。

特に他社の借入が多い場合は、総量規制に抵触する可能性が高まるため注意が必要です。

また、総量規制に抵触しなくても、借入総額が多くなることは返済負担の増加を意味するため、結果として審査落ちの可能性は高まります。

完済が理想ではありますが、難しい場合には少しでも借入残高を減らしてから申込むようにしてみてください。

複数のカードローン会社に同時に申込みをしない

短期間で複数の申込みをすると「申込みブラック」という状態になり、お金に困っている人と判断されて審査に通りにくくなるでしょう。

審査に通したいのであれば、保険で何社も申込むのではなく、1社ずつ結果を確認しながら申込みしたほうが確実といえます。

なお、申込みブラックは信用情報機関に申込み履歴が複数登録されている状態を指し、申込み情報は約6か月登録されます。

申込みブラックになるのを防ぎたい人は、短期間での申込みを2社程度までに抑えておき、その間は6か月以上は空けるようにしましょう。

転職直後でも審査に通る可能性があるカードローン

転職直後における収入の安定性が証明しにくい状況下でも、審査に通る可能性があるカードローンをご紹介します。

おすすめの商品を5つピックアップしたため、比較して最適なものを検討してみましょう。

| サービス名 | 業者区分 | 金利 | 審査時間 | 借入限度額 | 在籍確認の有無 | 無利息期間 | 申込み条件 |

|---|---|---|---|---|---|---|---|

| アコム | 消費者金融 | 年2.4%~17.9% | 最短20分※1 | 最大800万円 | 一切なし※2 | 契約日の翌日から30日間※10 | 20歳以上の安定した収入と返済能力を有する人で、当社基準を満たす人 |

| プロミス | 消費者金融 | 年2.5%~18.0% | 最短3分※3 | 最大800万円 | 原則無※4 | 初回借入日の翌日から30日間 | 年齢18~74歳の本人に安定した収入のある人 |

| レイク | 消費者金融 | 年4.5%~18.0% | 申込み後、最短15秒※5 (融資はWebで最短10分融資も可能※5) |

最大500万円 | 無※6 | 契約日の翌日から最大365日 | 満20歳以上70歳以下の人で、安定した収入のある人 |

| アイフル | 消費者金融 | 年3.0%~18.0% | 最短14分※7 | 800万円以内 | 無 | 契約日の翌日から30日間 | 満20歳以上69歳までの定期的な収入と返済能力を有する人 |

| SMBCモビット | 消費者金融 | 年3.0%~18.0% | 最短15分※8 | 最大800万円 | 原則無※9 | 無 | 年齢満20歳以上74歳以下の安定した定期収入のある人(アルバイト、派遣社員、パート、自営業の人も利用可能) |

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

※3.申込みの時間帯、利用する銀行、曜日、または本人確認書類の提出状況によって、当日中の融資ができない場合があります。

※4.ただし、審査の結果により電話による確認が必要となる場合あり。

※5.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※6.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※7.申込みの時間帯、利用する銀行、曜日、または本人確認書類の提出状況によって、当日中の融資ができない場合があります。

※8.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※9.原則電話による在籍確認なし

※10.アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アコムはWeb完結で書類の送付もなしにできる

| 実質年率(金利) | 年2.4%~17.9% |

|---|---|

| 審査時間 | 最短20分※ |

| 融資時間 | 最短20分※ |

| 借入限度額 | 最大800万円 |

| 電話による在籍確認の有無 | 無 |

| 無利息期間 | 契約日の翌日から30日間※ |

| 申込み条件 | 20歳以上の安定した収入と返済能力を有する人で、当社基準を満たす人 |

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

- アコムを利用するメリット

- 最短20分※で融資が受けられる

- 融資までアプリで完結

- 楽天銀行の口座がある場合は最短10秒で振込融資

- アコムを利用するデメリット

- 無利息期間は契約日の翌日からであるため申込日の調整が必要

- 借入限度額は最大800万円と高めだが、低めに設定される可能性が高い

アコムは最短20分※で審査から融資まで完了するカードローンです。

※審査時間・融資時間:申込時間や審査により希望に添えない場合があります。

スマホアプリを活用すれば、申込みから借入まですべてオンラインで完結するため、忙しい人でもスムーズに利用できます。

また、楽天銀行の口座を持っていれば振込依頼から最短10秒※で入金されるため、急な出費にも対応。

※参照元:アコム

「雇用形態を問わず、安定収入があれば申込可能」であるため、転職後の雇用形態を問わず申込みできる点は魅力といえます。

さらに、初回契約者向けに30日間※の無利息期間があり、短期利用なら返済負担を軽く抑えられるのもアコムの強みです。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

- 24時間365日いつでも借入&返済できる!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

審査のスピードを重視するならプロミス

| 実質年率(金利) | 年2.5%~18.0% |

|---|---|

| 審査時間 | 最短3分※ |

| 融資時間 | 最短3分※ |

| 借入限度額 | 最大800万円 |

| 電話による在籍確認の有無 | 原則無 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 申込み条件 | 年齢18~74歳の本人に安定した収入のある人 |

※お申込み時間や審査によりご希望に添えない場合がございます。

- プロミスを利用するメリット

- 最短3分※で融資が受けられる

- 無利息期間の起算日は初回借入日の翌日

- プロミスを利用するデメリット

- 借入限度額が最大800万円とやや低め

プロミスは、業界でもトップクラスの融資スピードを誇るカードローンです。

最短3分※で審査から融資まで完了するため、急ぎでお金を工面しなければいけない人に最適な商品といえます。

※お申込み時間や審査によりご希望に添えない場合がございます。

申込みから契約まではWebやアプリで完結。振込融資にも対応しているため、引き落としなどで急を要する場合でもATMにわざわざ行く必要がありません。

現金が必要な場合は提携コンビニATMでの取引もできるため、迅速な確保にも期待できます。

金利は年2.5%~18.0%、最大借入額は最大800万円とやや抑えめですが、初回利用時には30日間の無利息サービスが付帯します。

特にこの無利息期間は「初回借入日の翌日」からカウントされる仕組みのため、申込みだけを先に済ませておき、必要なタイミングで借入することで利息を無駄なく抑えられるのが魅力です。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

無利息期間を選べるのはレイク

| 実質年率(金利) | 年4.5%~18.0% |

|---|---|

| 審査時間 | 申込み後、最短15秒※ |

| 融資時間 | Webで最短10分融資も可能※ |

| 借入限度額 | 最大500万円 |

| 電話による在籍確認の有無 | 無※ |

| 無利息期間 | 契約日の翌日から最大365日 |

| 申込み条件 | 満20歳以上70歳以下の人で、安定した収入のある人 |

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※レイクの在籍確認:在籍確認が必要な場合でも、お客さまの同意なくお電話はありません。

- レイクを利用するメリット

- 無利息期間が最長365日と非常に長い

- Webで最短10分融資も可能※

- 在籍確認は電話なし

- レイクを利用するデメリット

- 長期の無利息は条件が限られる

- 上限金利は年18.0%と高め

レイクは、申込み後、最短15秒※で審査回答が出て、スムーズに進めばWebで最短10分融資も可能※なカードローンです。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

大きな特徴は、契約日の翌日から利用できる「無利息サービス」。

50万円以上の借入なら最長365日、50万円未満でも60日間の無利息期間が適用されるため、ほかの消費者金融と比べて返済負担を抑えやすいです。

在籍確認は電話ではなく書面で行われるため、職場に連絡が入るリスクも低いです。

誰にもバレず、かつ返済負担を最小限に抑えながらスピーディな借入を希望する方には最適な商品といえます。

総合評価

- 3.6点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年4.5%~18.0% | 最大500万円 | 365日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 申込み後、最短15秒※ | Webで最短10分融資も可能※ | 〇 |

おすすめポイント

- Web完結申し込みOKでバレずに借入!

- レイクアプリでPayPayに手数料なしでチャージ・返済可能!

- 初めてWebでの契約で業界初の365日間無利息!※

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※審査時間・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

在籍確認なしにこだわるならアイフル

| 実質年率(金利) | 年3.0%~18.0% |

|---|---|

| 審査時間 | 最短14分※ |

| 融資時間 | 最短14分※ |

| 借入限度額 | 800万円以内 |

| 電話による在籍確認の有無 | 無 |

| 無利息期間 | 契約日の翌日から30日間 |

| 申込み条件 | 満20歳以上69歳までの定期的な収入と返済能力を有する人 |

※申込の状況によっては、希望に沿えない場合があります。

- アイフルを利用するメリット

- 最短14分※で融資可能、スピード重視の人に最適

- はじめて契約の場合は現金1万円プレゼントキャンペーン有り

- オリコン顧客満足度第1位※

※2025年 オリコン顧客満足度®調査ノンバンクカードローン 初回利用 第1位

- アイフルを利用するデメリット

- 上限金利は高め

- 無利息期間はレイクなどと比較すると一般的な30日間

アイフルは、最短14分※で審査から融資まで完了するスピード感のあるカードローンです。

※申込の状況によっては、希望に沿えない場合があります。

原則として勤務先への電話連絡による在籍確認を実施しないため、職場バレを防ぎたい方には最適な商品といえます。

調査によれば、実際に電話での在籍確認が行われたのはわずか0.9%※という低い割合となっています。

※参照元:アイフル

在籍確認に不安を抱いている方は、安心して利用できる選択肢として覚えておくと良いでしょう。

金利は年3.0%~18.0%で、借入限度額は800万円以内と高額にも対応。

無利息期間は30日間と一般的ですが、短期借入なら十分に利息を抑えられます。

さらに、はじめての契約で利用限度額が30万円以上に設定されると、現金1万円のプレゼントキャンペーンが適用されるのも魅力です。

.png)

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短14分※ | 最短14分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

SMBCモビットはローンカードの受け取りを自宅以外でできる

| 実質年率(金利) | 年3.0%~18.0% |

|---|---|

| 審査時間 | 最短15分※ |

| 融資時間 | 最短15分※ |

| 借入限度額 | 最大800万円 |

| 電話による在籍確認の有無 | 原則無 |

| 無利息期間 | 無 |

| 申込み条件 | 年齢満20歳以上74歳以下の安定した定期収入のある人(アルバイト、派遣社員、パート、自営業の人も利用可能) |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

- SMBCモビットを利用するメリット

- 最短15分※で融資

- 電話での在籍確認は原則無し

- 返済でVポイントが貯まる

- SMBCモビットを利用するデメリット

- 無利息期間が無い

SMBCモビットは、最短15分※で審査から融資まで完了するカードローンです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

申込みはWebで完結でき、銀行振込や提携ATMで現金を受け取れるため、急な支払いにもすぐ対応可能。

加えて、返済時にはVポイントが貯まるため、使うほどに日常生活でお得感を実感できるのも魅力です。

さらに、SMBCモビットは、WEB完結で申し込みが可能です。

契約書類はネットで交付するので、郵便物がありません。カードの発行もありませんので、家族に利用を知られずに済むでしょう。

一方で、SMBCモビットには他社カードローンに多い「無利息期間」がありません。そのため、短期借入であっても利息が発生する点は理解しておく必要があります。

総合評価

- 3.5点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 最大800万円 | - |

| 審査時間 | 融資時間 | お試し審査 |

| 最短15分※ | 最短15分※ | - |

おすすめポイント

- 10秒で簡易審査結果がわかる!

- 本審査の結果が出るまで最短15分!※

- 最短即日融資が可能

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

お金がどうしても必要ならカードローン以外の方法も検討しよう

カードローンの審査に通らなかった場合や、借入れ自体を避けたい場合には、以下の方法も選択肢としておすすめです。

- クレジットカードのキャッシング枠を利用する

- フリマサイトやリサイクルショップで物を売る

- スキマバイトや副業をする

- 生活福祉資金貸付制度など公的支援を利用する

クレジットカードのキャッシング枠を利用する

所有しているクレジットカードにキャッシング枠が設定されていれば、ATMやネットから即日現金を引き出せます。

カードローンの審査に通らなくても、すでにキャッシング枠が付帯していればそのキャッシングに対する審査は完了しているため、追加での審査は不要です。

コンビニなどで比較的手軽に借入できるため、すぐにお金を工面したい方に最適な方法といえます。

ただし、利用可能額が10万円など少額で設定されているケースが多いため、高額を必要とする方には適していません。

さらに、キャッシングの金利は年15.0%〜年18.0%程度と高めで、長期利用すると返済額が膨らみむ点にも注意が必要です。

フリマサイトやリサイクルショップで物を売る

売却できるものがある場合は、メルカリやヤフオクなどのフリマアプリやブックオフなどのリサイクルショップで売却する方法もおすすめ。

比較的早く現金化できるため、すぐにお金を工面したい方には最適といえます。

前項のキャッシングとは異なり借金ではないため返済の心配が無い点もおすすめといえる理由のひとつです。

ブランド品や家電などを売れる場合は高値で売れる可能性もあるため、まとまった金額を確保できるかもしれません。

ただし、必ずしも希望額で売れるとは限らず、製品の状態によっては価格が付かないケースも考えられます。

また、高額の商品を売却できない場合は、まとまった金額を確保しにくい点にも注意が必要でしょう。

スキマバイトや副業をする

単発のアルバイトや在宅ワークなどの副業で収入を得るのもおすすめです。

借りるわけではなく、働いた分がそのまま収入になるため返済リスクがありません。日払いなど即金性のある仕事であればすぐに生活費の足しにもなるでしょう。

ただし、すぐに仕事を探してその日に働くといったスピード感は期待できません。

また、副業は誰でもできる簡単な仕事だと低単価になる可能性が高く、高単価を希望する場合には専門性が求められる可能性もあるためハードルがやや高いといえます。

生活福祉資金貸付制度など公的支援を利用する

生活に困窮している場合は、社会福祉協議会の「生活福祉資金貸付制度」を利用しましょう。

低金利または無利子で借りられるため、返済負担を抑えながら必要な資金を確保できます。

利用するためには一定の条件を満たす必要があり、内容は制度ごとに異なります。

家庭状況や収入などさまざまな条件を満たしている必要があるため、申込み前に確認しておきましょう。

また、申込みから入金までに時間がかかる点には注意が必要です。すぐにお金を工面したい人は先述した「日払いバイト」や「物の売却」等を検討しましょう。

生活費など必要なお金をそろえてから転職をしよう

理想を言えば、転職前にある程度の生活費を確保しておくことが最善の対策です。

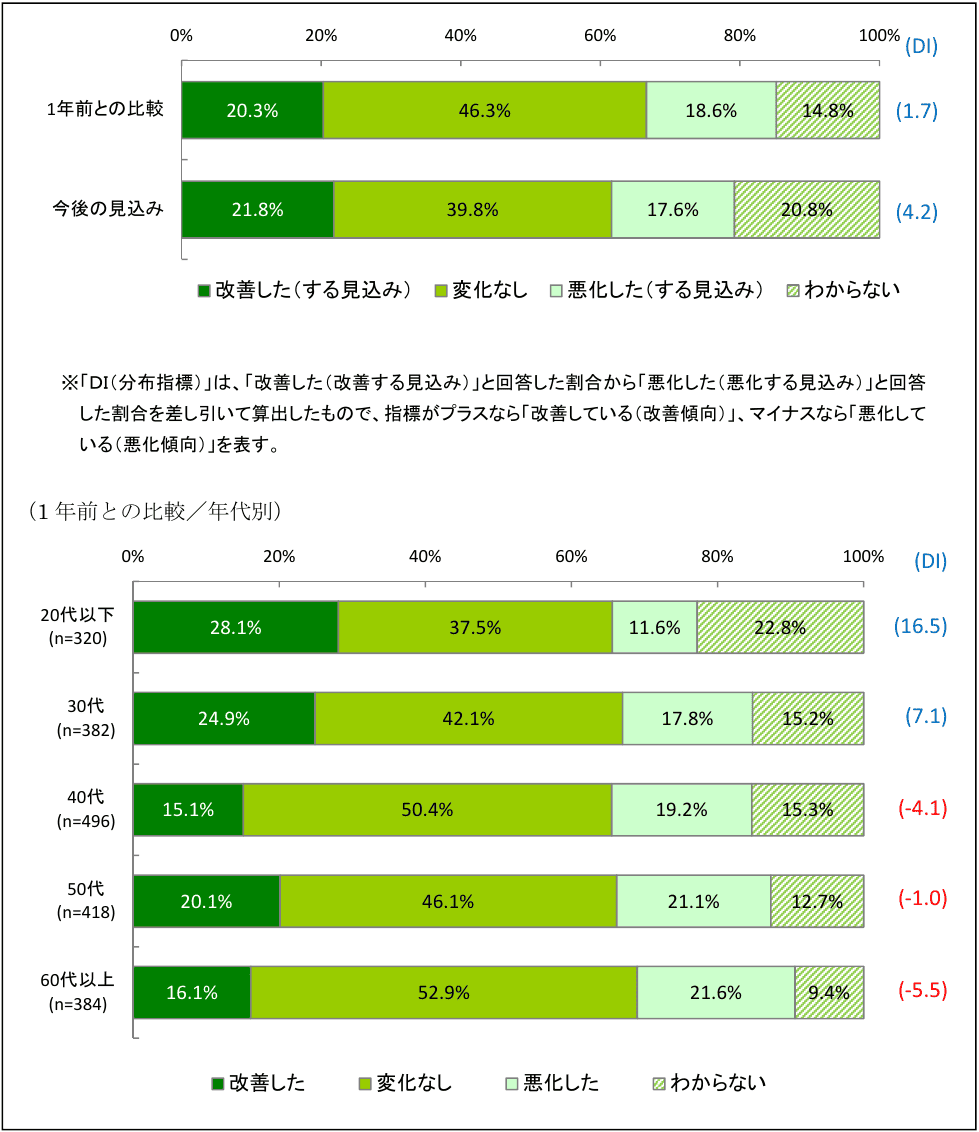

日本貸金業協会の調査では、借入経験のある個人の家計収支状況について、1年前と比べて「悪化した」と回答した割合が全体で18.6%にで、年代別では40代・50代・60代以上で悪化傾向が目立ちます。

※引用元:資⾦需要者等の現状と動向に関する調査結果報告|日本貸金業協会

収入の変化が家計に直結しやすい実態を踏まえると、転職というライフイベントに備えてお金を準備しておくことの重要性がよくわかります。

一般的には、生活費の3か月〜6か月分を貯蓄として確保してから転職に踏み切ることが推奨されます。転職活動中の交通費・スーツのクリーニング代・書類の印刷費など、細かな出費が重なることも少なくありません。

現在の職場への不満があり、早急に転職したい気持ちは十分理解できます。それでも、お金の不安を抱えたまま新しい環境に飛び込むと、仕事への集中力にも影響が生じかねないので注意しましょう。

| 金額別のお金の借り方 | ||

|---|---|---|

| 1万円借りる | 3万円借りる | 5万円借りる |

| 10万円借りる | 15万円借りる | 20万円借りる |

| 30万円借りる | 50万円借りる | 100万円借りる |

まとめ

転職直後でもカードローンの申込みは可能ですが、審査では勤務年数よりも「安定収入の証明」が重視されます。

給与の振込実績があると通過率が高まり、借入希望額を少額に抑えたり、他社借入を整理したりすることで、さらに審査を有利に運べるでしょう。

急ぎの場合はスピード融資のアコムやプロミス、返済負担を抑えたいなら無利息期間が長いレイクなどがおすすめ。

仮に転職直後で審査に通らなかった場合には、クレジットカードのキャッシングやフリマアプリでの売却、公的制度の活用といった方法もあります。

多くの選択肢の中から自身に最適なものを選べば、負担少なくお金を工面することに繋がるでしょう。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!