このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- お金借りる

- 銀行員でもお金を借りられる?職場にバレずにお金を借りる方法を紹介

銀行員でもお金を借りられる?職場にバレずにお金を借りる方法を紹介

銀行員として働く中で急な出費が重なり、お金を借りたいものの「もし職場にローンや借金がバレたらクビになるのではないか」と不安を抱える方は少なくありません。

まず、銀行員でも一般の会社員と同様にお金を借りることが可能であり、借入の事実だけで解雇されることはありません。

自分の勤め先の銀行でローンを組むと社内審査を通じて情報が漏れるリスクがありますが、他の金融機関で借入を行えば個人情報保護の観点から職場にバレる心配は基本的に不要です。

ただし、銀行カードローンは審査に時間がかかる傾向があるため、即日融資などの審査スピードや「職場への電話連絡なし」による内密さを求めるのであれば、銀行ではなく大手消費者金融の利用をおすすめします。

本記事では、銀行員が職場にバレずにお金を借りるための具体的な方法や、状況に応じた借入先を解説します。

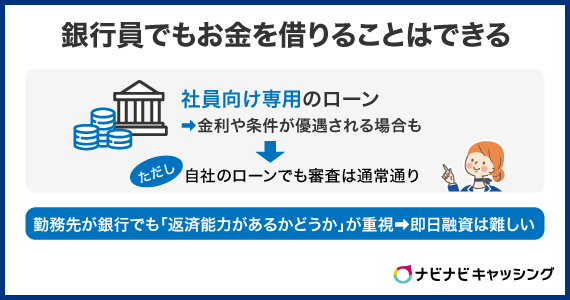

銀行員でもお金を借りることはできる

銀行員であっても、自社や他社を問わずカードローンや各種ローンの利用は可能です。むしろ、多くの銀行では社員向けに専用のローン商品を用意している場合もあり、金利や条件が優遇されるケースもあります。

ただし、自社のローンだからといって無条件で利用できるわけではなく、審査は通常通り行われるため注意が必要です。

勤務先が銀行であっても「返済能力があるかどうか」が重視され、即日融資を受けるのは難しい点は知っておきましょう。

銀行員も一般の利用者と同じく、計画的な借入と返済が求められます。

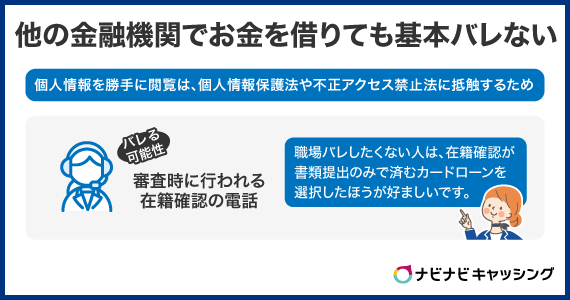

他の金融機関でお金を借りても基本的にバレない

銀行員であっても、他の金融機関からお金を借りていることが勤務先に知られる可能性はほぼありません。

なぜなら、銀行員が同僚や顧客の個人情報を勝手に閲覧することは、個人情報保護法や不正アクセス禁止法に抵触し、懲戒処分や刑事罰の対象となるためです。

ただし、カードローンの審査時に行われる在籍確認の電話によって、職場の同僚に間接的に知られてしまう可能性はあるでしょう。

職場にバレたくない人は、「在籍確認が書類提出のみで済むカードローン」を選択したほうが好ましいです。

カードローンの利用歴で解雇されることも基本ない

前提として、銀行員がカードローンを利用すること自体は何の違反にも該当しないため、利用がバレても解雇といった罰を受ける可能性は低いです。

実際、正社員の解雇は労働契約法によって厳しく制限されており、正当な理由のない解雇はできません。

たとえば、職務怠慢や重大な規律違反、無断欠勤の繰り返しなどの理由が無ければ解雇されることはないでしょう。

ただし、借金が原因で犯罪行為に手を染めれば別問題です。

お金が必要な場合でも正しい方法で利用すれば問題ないため、詐欺行為などに加担してお金を工面するなどの行為に手を染めないようにしましょう。

自社のカードローンに申込むとバレる可能性があるので注意する

銀行員が自分の勤務先の銀行でカードローンを申込む場合、当然ながら社内で審査が行われるため、勤務先に利用が知られる可能性はかなり高くなります。

とくに社内のローン商品は人事や総務など特定の部署が手続きを確認するケースもあるため、完全に隠し通すのは難しいでしょう。

もし「職場に知られたくない」という場合は、自社ではなく他の金融機関の商品を利用しましょう。

さらに、在籍確認が電話でなく書面で行われる商品を選択するのも、職場にバレるのを防ぐ方法のひとつです。

審査スピードを求めるなら銀行ではなく消費者金融の利用がおすすめ

急いでお金が必要な場面では、消費者金融の圧倒的な審査スピードが魅力的です。銀行では数日かかる審査も、消費者金融なら最短当日中に完結するケースも珍しくありません。

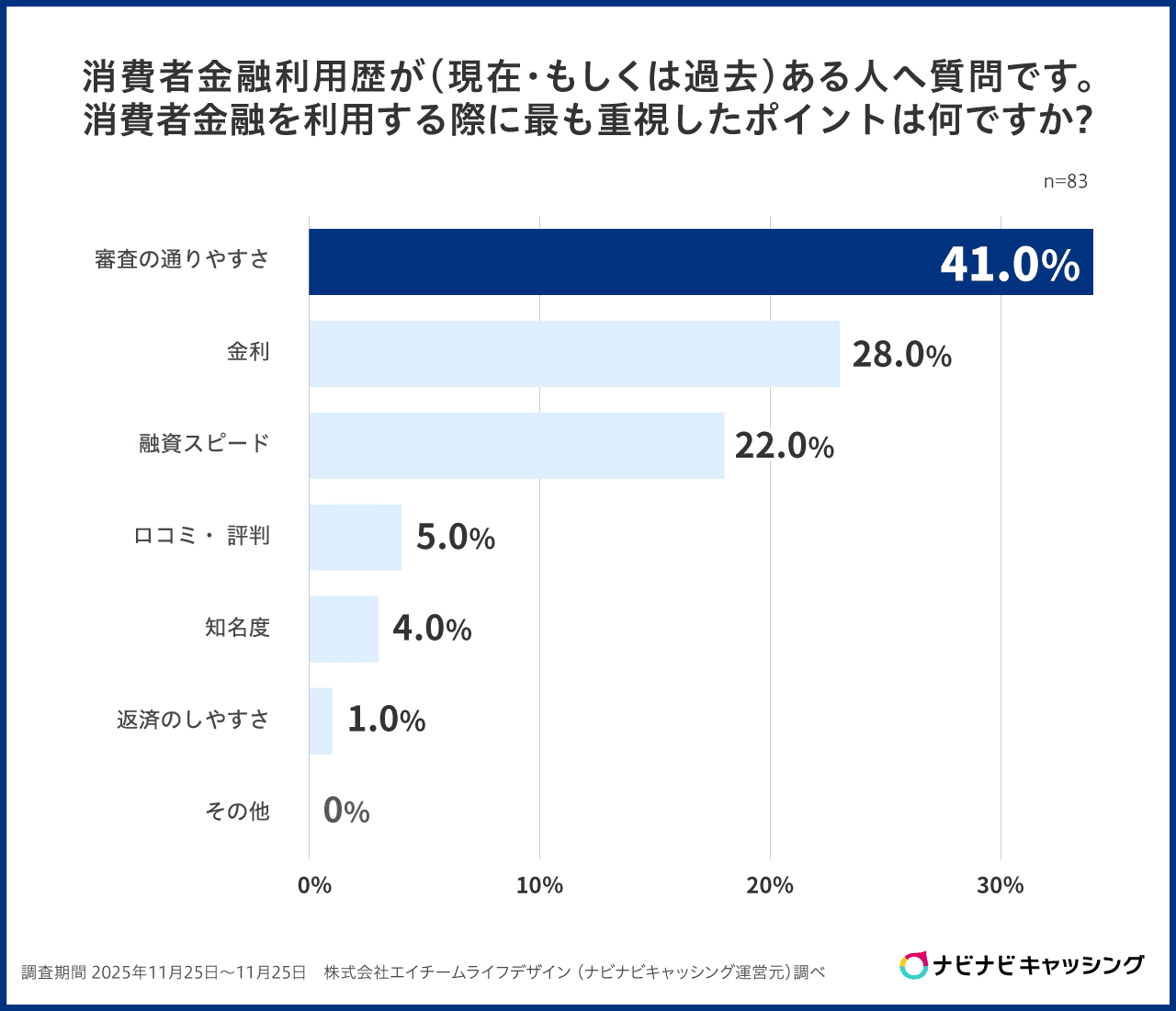

当サイトの調査では、消費者金融を選んだ理由として「審査に通りやすそうだと思った」「融資スピードが早かった」という回答が多いことがわかっています。また、利用時に最も重視したポイントとして「審査の通りやすさ」(41.0%)の回答が多く、スピードと確実性が消費者金融選びの核心にあることが浮き彫りになっています。

さらに、消費者金融の多くの商品では「30日間無利息サービス」など初回利用者向けの特典も用意されており、短期利用にも向いています。

以下では、おすすめのカードローンを8種類ピックアップしました。

| サービス名 | 業者区分 | 金利 | 審査時間 | 借入限度額 | 在籍確認の有無 | 無利息期間 | 申込み条件 |

|---|---|---|---|---|---|---|---|

| アコム | 消費者金融 | 年2.4%~17.9% | 最短20分※ | 最大800万円 | 一切なし※ | 契約日の翌日から30日間※ | 20歳以上の安定した収入と返済能力を有する人で、当社基準を満たす人 |

| プロミス | 消費者金融 | 年2.5%~18.0% | 最短3分※ | 最大800万円 | 原則無※ | 初回借入日の翌日から30日間 | 年齢18~74歳の本人に安定した収入のある人 |

| レイク | 消費者金融 | 年4.5%~18.0% | 申込み後、最短15秒※ (融資はWebで最短10分融資も可能※) |

最大500万円 | 無※ | 契約日の翌日から365日 | 満20歳以上70歳以下の人で、安定した収入のある人 |

| アイフル | 消費者金融 | 年3.0%~18.0% | 最短14分※ | 800万円以内 | 無 | 契約日の翌日から30日間 | 満20歳以上69歳までの定期的な収入と返済能力を有する人 |

| SMBCモビット | 消費者金融 | 年3.0%~18.0% | 最短15分※ | 最大800万円 | 原則無※ | 無 | 年齢満20歳以上74歳以下の安定した定期収入のある人(アルバイト、派遣社員、パート、自営業の人も利用可能) |

| いつも | 年4.8%~20.0% | 最短30分 | 最大500万円 | 原則無 | 60日間 | 年齢20歳以上、65歳以下のご本人に安定した収入と返済能力を有する人 | |

| dスマホローン | 年率0.9%~17.9%※ | 最短即日※ | 最大300万円 | 有 | 契約日から30日間 |

|

|

| au PAYスマートローン | 年2.9%~18.0% | 最短30分 | 100万円 | 有 | 無 |

|

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※プロミスの在籍確認:ただし、審査の結果により電話による確認が必要となる場合あり。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※レイクの在籍確認:在籍確認が必要な場合でも、お客さまの同意なくお電話はありません。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※SMBCモビットの在籍確認:Web完結の場合、電話での在籍確認がない代わりに書類で在籍確認を行う

※dスマホローンの借入金利:対象のドコモグループのサービスを利用していると最大年率3.0%の金利優遇が適用。優遇適用後金利は、0.9%~17.9%(実質年率)基準金利 3.9%~17.9%(実質年率)です。適用条件はdスマホローン公式サイトを確認してください。

※dスマホローンの審査時間:年末年始を除く。最短即日審査は17:00までの申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合があります。

初めて消費者金融を利用するならアコムがおすすめ

| 実質年率(金利) | 年2.4%~17.9% |

|---|---|

| 審査時間 | 最短20分※ |

| 融資時間 | 最短20分※ |

| 借入限度額 | 最大800万円 |

| 電話による在籍確認の有無 | 一切なし※ |

| 無利息期間 | 契約日の翌日から30日間※ |

| 申込み条件 | 20歳以上の安定した収入と返済能力を有する人で、当社基準を満たす人 |

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※アコムの在籍確認:勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

- アコムを利用するメリット

- 最短20分※で融資が受けられる

- 融資までアプリで完結

- 楽天銀行の口座がある場合は最短10秒で振込融資

- アコムを利用するデメリット

- 無利息期間は契約日の翌日からであるため申込日の調整が必要

- 借入限度額は最大800万円と高めだが、低めに設定される可能性が高い

アコムは大手消費者金融の中でも、スピード感と利便性に優れた初心者におすすめの商品です。

銀行員は多忙で窓口やATMに行く時間を確保しづらいケースも多いため、アプリだけで申込みから借入まで完結できる点は特にメリットになるでしょう。

また、楽天銀行口座を持っていれば最短10秒で振込が実行されるため、出勤前や休憩時間など短時間で資金を用意できるのも安心材料です。

さらに、初回契約なら30日間の無利息期間※が適用されるため、短期間での利用なら返済負担をぐっと抑えられます。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アプリで手続き完了!スキマ時間で申込するならプロミス

| 実質年率(金利) | 年2.5%~18.0% |

|---|---|

| 審査時間 | 最短3分※ |

| 融資時間 | 最短3分※ |

| 借入限度額 | 最大800万円 |

| 電話による在籍確認の有無 | 原則無 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 申込み条件 | 申込み条件年齢18~74歳の本人に安定した収入のある人 |

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

- プロミスを利用するメリット

- 最短3分※で融資が受けられる

- 無利息期間の起算日は初回借入日の翌日

- プロミスを利用するデメリット

- 借入限度額が最大800万円とやや低め

プロミスは業界最速クラスの融資スピードを誇るカードローンで、スムーズに進めばわずか最短3分※で審査から融資まで完了します。

スマホで借入まで完結するため、日々の業務が忙しい銀行員でも利用しやすいのは強みです。

また、初回利用時には借入日の翌日から30日間無利息という仕組みが適用されます。

この「初回借入日の翌日スタート」という仕様を活かして、申込みを先に済ませた上で必要なタイミングで借入すれば、利息負担を最小限に抑えられるでしょう。

無利息期間も重要視するなら選択肢の多いレイクを選ぼう

| 実質年率(金利) | 年4.5%~18.0% |

|---|---|

| 審査時間 | 申込み後、最短15秒※ |

| 融資時間 | Webで最短10分融資も可能※ |

| 借入限度額 | 最大500万円 |

| 電話による在籍確認の有無 | 無※ |

| 無利息期間 | 契約日の翌日から365日 |

| 申込み条件 | 満20歳以上70歳以下の人で、安定した収入のある人 |

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※レイクの在籍確認:在籍確認が必要な場合でも、お客さまの同意なくお電話はありません。

- レイクを利用するメリット

- 無利息期間が365日と非常に長い

- Webで最短10分融資も可能※

- 在籍確認は電話なし※

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※レイクの在籍確認:在籍確認が必要な場合でも、お客さまの同意なくお電話はありません。

- レイクを利用するデメリット

- 長期の無利息は条件が限られる

- 上限金利は年18.0%と高め

レイクは、申込み後、最短15秒※とかなり早く審査回答が得られ、融資はWebで最短10分で完了するカードローンです。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

最大の特徴は契約日の翌日から365日が適用される無利息期間で、他社と比較すると返済負担をかなり抑えられます。

他社の場合は、無利息期間が30日程度となっている点を考慮すると、365日はいうまでもなくレイクの魅力的なポイントといえるでしょう。

ただし、50万円以上の契約で適用されるという条件付きではあるため注意が必要です。仮に、50万円未満の場合は無利息期間が60日間となります。

柔軟な審査対応が魅力なアイフル

| 実質年率(金利) | 年3.0%~18.0% |

|---|---|

| 審査時間 | 最短14分※ |

| 融資時間 | 最短14分※ |

| 借入限度額 | 800万円以内 |

| 電話による在籍確認の有無 | 無 |

| 無利息期間 | 契約日の翌日から30日間 |

| 申込み条件 | 満20歳以上69歳までの定期的な収入と返済能力を有する人 |

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

- アイフルを利用するメリット

- 最短14分※で融資可能、スピード重視の人に最適

- はじめて契約の場合は現金1万円プレゼントキャンペーン有り

- オリコン顧客満足度第1位※

※2025年 オリコン顧客満足度®調査ノンバンクカードローン 初回利用 第1位

- アイフルを利用するデメリット

- 上限金利は高め

- 無利息期間はレイクなどと比較すると一般的な30日間

アイフルは、柔軟な審査対応とスピード感を兼ね備えたカードローンです。

原則として勤務先への電話による在籍確認が行われないため、職場に知られるリスクが極めて低く、金融業界で働く銀行員でも安心して利用できます。

最短14分※で審査から融資まで進むため、急な出費にも即対応できる点は大きな強みです。

※アイフルの審査・融資時間:申込の状況によっては、希望に沿えない場合があります。

また、はじめての契約で利用限度額が30万円以上に設定されると、現金1万円プレゼントキャンペーンが受けられる特典もあり、短期利用を検討している方には実質的な利息軽減につながります。

さらにオリコン顧客満足度※で高評価を得ている点からも、利用者からの信頼度の高さがうかがえます。

※2025年 オリコン顧客満足度®調査ノンバンクカードローン 初回利用 第1位

SMBCモビットは郵送物なしも選べるので周囲バレを防げる

| 実質年率(金利) | 年3.0%~18.0% |

|---|---|

| 審査時間 | 最短15分※ |

| 融資時間 | 最短15分※ |

| 借入限度額 | 最大800万円 |

| 電話による在籍確認の有無 | 原則無 |

| 無利息期間 | 無 |

| 申込み条件 | 年齢満20歳以上74歳以下の安定した定期収入のある人(アルバイト、派遣社員、パート、自営業の人も利用可能) |

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

- SMBCモビットを利用するメリット

- 最短15分※で融資

- 電話での在籍確認は原則無し

- 返済でVポイントが貯まる

- SMBCモビットを利用するデメリット

- 無利息期間が無い

SMBCモビットは、三井住友カードが運営するカードローンです。

最大の特徴は郵送物なしを選べる点で、自宅にローンカードや書類が届きません。

以下いずれかの手続きを行うことで、原則として郵送物なしで契約できます。

・「オンライン本人確認」を行う

・返済方法を口座振替で登録する

・SMBCモビット公式スマホアプリで「マイナンバーカードで本人確認」を行う

・三井住友銀行内ローン契約機へ顔写真付きの本人確認書類を持参し申し込むこと(※2026年9月6日をもって、ローン契約機での申込・カード受取は終了。)

そのため、同居家族や周囲に知られるリスクは低いといえます。

また、返済時には「Vポイント」が貯まり、日常の銀行やカード利用と合わせて効率的にポイントを活用できるのも魅力。

一方で、他社カードローンにあるような「無利息期間」がないため、短期利用では利息負担が大きくなる点に注意が必要です。

ただし、利便性・スピード・周囲バレ防止の観点から、銀行員にとって実用性が高いカードローンといえるでしょう。

いつもは少額短期融資に強い

| 実質年率(金利) | 年4.8%~20.0% |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 借入限度額 | 最大500万円 |

| 電話による在籍確認の有無 | 原則無 |

| 無利息期間 | 60日間 |

| 申込み条件 | 年齢20歳以上、65歳以下のご本人に安定した収入と返済能力を有する人 |

- いつもを利用するメリット

- 初回利用なら最大60日間の無利息で借入可能

- 柔軟な審査対応で、過去に滞納や債務整理があっても現状の返済能力次第で申込可

- 中小金融ならではの融通の利く対応(返済方法や相談がしやすい)

- いつもを利用するデメリット

- 上限金利が高め

- 公式アプリや銀行振込の対応が大手より限定的な場合がある

「いつも」は中小消費者金融の中でも、短期かつ少額の借入に強みを持つ商品です。最大の特徴は、初回利用であれば最大60日間の無利息期間が適用される点。

大手では30日間が一般的な中、倍の長さで利息負担を抑えられるため、短期返済を前提に利用する方に適しています。

審査対応も柔軟で、過去に滞納や債務整理の履歴がある方でも、現在の収入や返済能力が確認できれば通過する可能性があるでしょう。

最短30分で審査から融資まで完了するため、午前中に申込みを済ませればその日の昼には資金を確保でき、急な支出にも対応。

一方で、上限金利は年20.0%と大手より高めに設定されているため、長期借入には不向きです。

d払いと連携可能!ドコモグループのサービス利用者ならdスマホローン

| 実質年率(金利) | 年率0.9%~17.9%※1 |

|---|---|

| 審査時間 | 最短即日※2 |

| 融資時間 | 最短即日※2 |

| 借入限度額 | 最大300万円 |

| 電話による在籍確認の有無 | 有 |

| 無利息期間 | 契約日から30日間 |

| 申込み条件 |

|

※1.借入金利:対象のドコモグループのサービスを利用していると最大年率3.0%の金利優遇が適用。優遇適用後金利は、0.9%~17.9%(実質年率)基準金利 3.9%~17.9%(実質年率)です。適用条件はdスマホローン公式サイトを確認してください。

※2.年末年始を除く。最短即日審査は17:00までの申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合があります。

- dスマホローンを利用するメリット

- 条件次第で金利優遇が受けられる

- d払い残高に直接チャージでき、日常のキャッシュレス決済と連動可能

- dポイントが貯まり、普段の買い物に還元できる

- dスマホローンを利用するデメリット

- 電話による在籍確認があり、勤務先に通知される可能性がある

- 借入限度額は最大300万円と、他社大手カードローンより低め

dスマホローンは、NTTドコモ・フィナンシャルグループが提供するスマホ完結型のローンで、年率0.9%~17.9%※の金利で利用できます。

最大の特徴はドコモグループのサービスとの連携にあり、回線契約やdカード契約、d払い利用といった条件を満たせば最大3.0%※の金利優遇を受けられる点です。

※借入金利:対象のドコモグループのサービスを利用していると最大年率3.0%の金利優遇が適用。優遇適用後金利は、0.9%~17.9%(実質年率)基準金利 3.9%~17.9%(実質年率)です。適用条件はdスマホローン公式サイトを確認してください。

特にd払い残高に直接チャージできる利便性は、日常的にd払いを活用する銀行員にとって大きな魅力といえるでしょう。

※参照元:dスマホローン

審査から融資まで最短即日※で完了し、Webやアプリで申込から返済まで完結できるため、業務の合間に手続きが可能。

郵送物が発生しないため、職場や家族に利用を知られる心配も少ないです。

さらに、利用額に応じてdポイントが貯まるため、日常の買い物やサービス利用と組み合わせることで実質的な負担軽減につながります。

au PAYにチャージすればポイントも貯まる!au PAYスマートローン

| 実質年率(金利) | 年2.9%~18.0% |

|---|---|

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 借入限度額 | 100万円 |

| 電話による在籍確認の有無 | 有 |

| 無利息期間 | 無 |

| 申込み条件 |

|

- au PAY スマートローンを利用するメリット

- 借入金をau PAY残高に直接チャージでき、日常のキャッシュレス決済と連動

- au経済圏の利用者にとって支払い・ポイント還元とまとめて管理可能

- au PAY スマートローンを利用するデメリット

- 借入限度額は100万円と大手に比べて少額

- 電話による在籍確認が必須で、勤務先への連絡リスクがある

au PAY スマートローンは、借入金をそのままau PAY残高にチャージできる特徴を持つカードローンです。

キャッシュレス利用とスムーズに一体化できるため、普段からau経済圏を活用している銀行員にいは特におすすめの商品となっています。

au PAY スマートローンであれば日常の支払いやポイント還元・借入管理を一元化でき、業務の合間でも効率よく資金調達が可能です。

借入上限は100万円と小規模ですが、日常的な資金補填や短期の出費対応には十分対応でき、利便性とポイントによるお得感を両立したカードローンといえるでしょう。

カードローン審査を通りやすくするために押さえておきたいポイント

銀行員であっても、カードローンを申込んだ際は必ず審査を通過しなければいけません。

審査では「返済能力がある」と判断され必要があるため、審査に不安がある方は返済能力があると判断を受けるためにも以下のポイントを押さえておくべきです。

とくに注意したいのは、同時申込みと他社の借入です。

同時申込みすなわち「申込みブラック」の状態の人は審査に通る可能性が低く、他社で借入が多くある場合にも返済能力や総量規制の観点から審査に通りにくくなります。

虚偽申告をしない

申込み時には勤務先や年収などの情報を正確に記入しなければいけません。なぜなら、その情報が返済能力を正しく判断する要素となるためです。

職場にバレるのが嫌だからといって虚偽の申告をした場合、信用情報機関との整合性が取れず審査落ちの原因になるでしょう。

また、記入ミスも虚偽とみなされる場合があり、審査に悪影響を及ぼす可能性があるため注意が必要。

申込みの際は必ず正しい情報を入力し、提出書類と内容に誤りがないかを確認してから手続きを進めてください。

複数のカードローン会社に同時に申込みをしない

複数社に短期間で申込むと、各社が照会する信用情報機関に「申込履歴」が残り、いわゆる「申込みブラック」の状態になります。

審査担当者はこの履歴を確認でき、「複数社に同時申込みしているということは、よほどお金に困っているのでは」と判断されてしまいます。

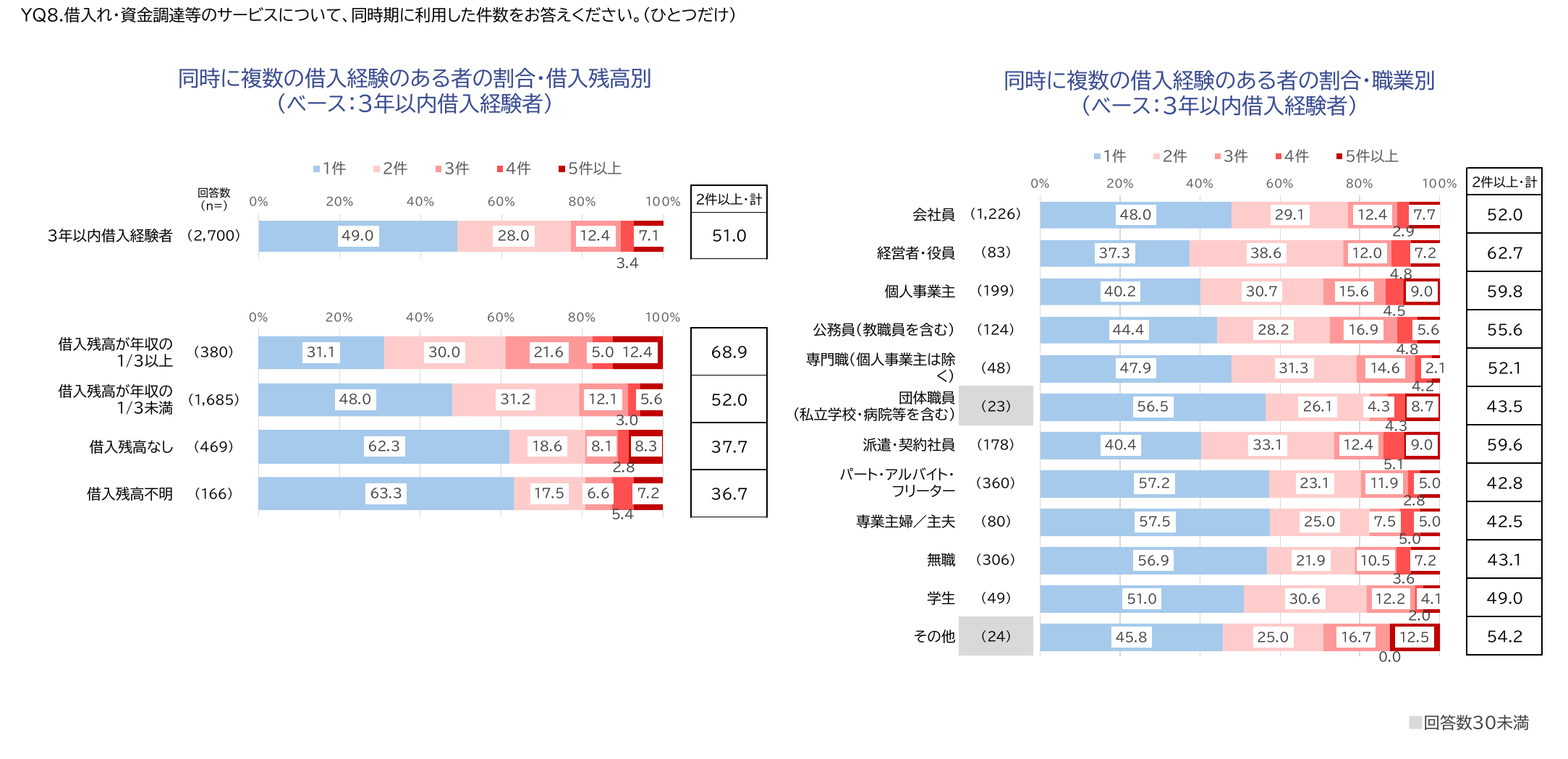

金融庁の調査によると、3年以内の借入経験者のうち51.0%が同時に2件以上の借入経験を持ち、そのうち返済が滞っている割合は18.1%と、1件のみ借入している層(9.1%)の2倍です。

※引用元:貸金業利用者に関する調査・研究|金融庁

複数借入が返済の困難化につながりやすいことは数値にも表れており、金融機関もこのリスクを熟知しています。

申込履歴は約6か月間信用情報機関に残るため、1社ずつ審査結果を確認してから次の申し込みに進んでください。

他社のカードローンで借入があるなら先に返済を終わらせる

他社からの借入がある場合、残高を完済してから新規の申込みをしたほうが良いです。

新規申込みの額と合わせると返済負担が増えて、返済能力が低くなると判断されてしまうためです。

また、すでに借入がある場合は貸金業法の「総量規制」に引っかかる可能性もあります。

総量規制とは年収収の3分の1を超える借入が原則としてできないと決められている制度で、他社の借入と新規の申込み分を合わせて3分の1を超える場合は審査に通りません。

なお、銀行から借入している場合、その借入分は貸金業法ではなく銀行法の対象となるため総量規制の対象ではないです。

とはいえ、借入総額は返済負担の大きさに大きく影響するため、たとえ銀行の借入であっても年収の3分の1を目安としておいたほうが無難といえます。

借入希望額は少なめに申請する

繰り返しになりますが、借入額が多くなればその分だけ返済負担は大きくなるため、貸し倒れのリスクを考慮して審査には通りづらくなります。

そのため、少しでも希望額は少なく抑えたほうが返済負担を抑えられるため審査に通りやすいです。

ただし、20万円が必要な場合は10万円で申請するといったことはせず、20万円で申請したほうが良い点は間違えないようにしてください。

あくまでも必要最低限の額で申請して審査通過の可能性を高めることが重要です。

仮に20万円必要で、10万円を別の方法で工面できる可能性があるのなら10万円で申請するのも良いでしょう。

お金を工面する借入以外の方法は「カードローン以外でお金を用意する方法」で後述しているため、そちらの内容と合わせて希望額を検討してみてください。

在籍確認があるなら必ず対応する

在籍確認とは、申告した勤務先に申込者が本当に在籍しているかを確認する工程を指します。

在籍確認は書面で完了するケースもあれば、電話で実際に職場へ確認をとるケースもあります。

電話での確認が行われる場合は、その電話で在籍が確認できないと審査には通りません。

在籍確認は金融機関の担当者が勤務先に電話をかけ、個人名で連絡を入れて「〇〇さんはいらっしゃいますか?」と在籍の有無を確認します。

本人が不在でも「在籍している」という回答が得られれば確認は完了するため、自身に電話がかかってくるかもしれないことを職場の担当者に伝えておけばスムーズに審査が完了するでしょう。

カードローン以外でお金を用意する方法

カードローンは審査にさえ通ってしまえば、比較的容易にお金を工面できる便利な手段のひとつといえます。しかし、審査に通らない可能性も十分に考えられるため、仮に審査落ちした場合は以下の方法を検討してみてください。

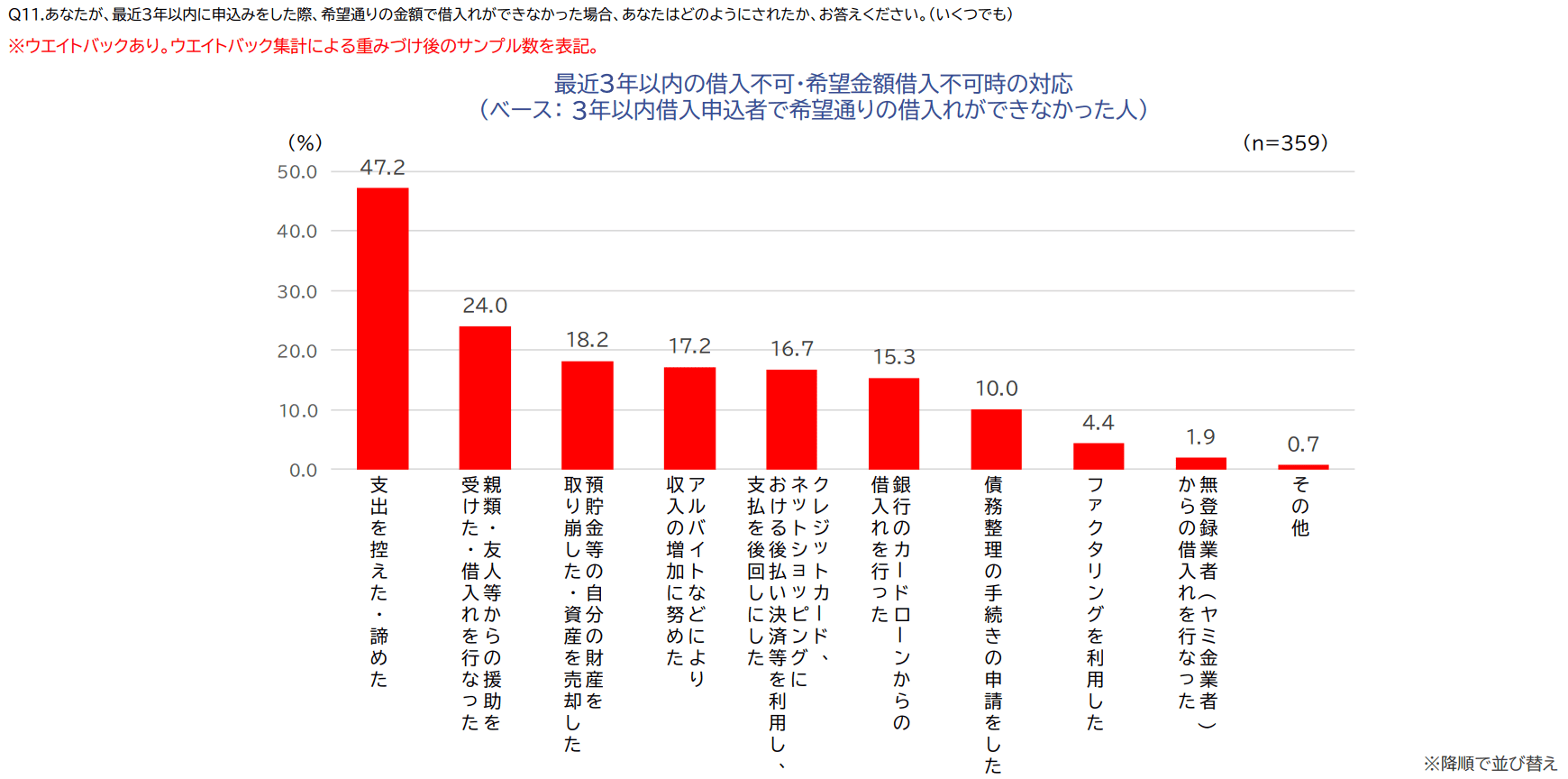

金融庁の調査では、希望通りの借入ができなかった人の対応として「支出を控えた・諦めた」が47.2%で最多、次いで「親類・友人等からの援助を受けた・借入れを行なった」(24.0%)、「預貯金等の自分の財産を取り崩した・資産を売却した」(18.2%)と続いています。

※引用元:貸金業利用者に関する調査・研究|金融庁

カードローン以外にも、状況に応じて選べるさまざまな方法がありますが、状況によって向き不向きがあります。親や親戚などからお金を借りる場合は、「金の切れ目が縁の切れ目」というように、やり取りを間違えてしまうと関係性を壊してしまうことにもなりかねないため注意が必要です。

従業員貸付制度を利用する

画像従業員貸付制度とは、勤務先が社員に対して低金利または無利子でお金を貸付する福利厚生制度のひとつです。

銀行や大企業では導入されていることもありますが、すべての会社にあるわけではありません。

一般的なカードローンよりも有利な条件で利用でき、審査も社内規定に基づくため比較的通過しやすいです。

一方で、会社に借入の事実が知られるためプライバシーを守りにくいことや、利用条件が限定されているのは注意点といえます。

クレジットカードのキャッシングを利用する

すでにキャッシング枠が設定されているクレジットカードを持っていれば、審査不要で借入できます。

審査が不要なのは、キャッシング枠を付帯する際に審査が完了しているためです。

仮にカードローンの審査に落ちてしまっても、すでに付帯していれば審査落ちが原因で使えなくなるようなことはないため、問題なく利用できます。

ATMやオンラインからすぐにお金を引き出せるため、即金性も高く利用しやすいでしょう。

ただし、キャッシングの金利は年15.0%~18.0%程度と高めに設定されており、長期利用になるほど負担が大きくなります。

少額を工面したい場合に最適な方法といえるでしょう。

フリマサイトを活用して不要な物を売る

フリマアプリやリサイクルショップを利用して、自宅にある不要品を売却すれば現金を得られます。借金をせずに資金を確保できるため返済の心配が不要です。

価値のあるブランド品や家電などを売却できればまとまった額を工面できるため、借入よりも無駄なくお金を準備できる可能性もあるでしょう。

ただし、すぐに買い手がつかなかったり、売却価格が予想より低くなったりする可能性もあるため注意が必要。

急ぎでまとまった金額を手にするには不向きですが、時間に余裕がある場合かつ売れる価値のあるものを持っている場合には有効な方法といえるでしょう。

親・親戚・友人からお金を借りる

身近な人からお金を借りられれば、金利がかからない場合が多く、返済条件も柔軟に対応してもらえる可能性が高いです。

金融機関のような厳しい審査もないため、相手から貸してもらえる範囲内の額であれば、自身の負担を最小限にお金を工面できます。

ただし、返済が滞ったり借りる際の態度が横柄だったりすると人間関係に大きな影響を与えてしまうかもしれません。

知っている人同士の貸し借りはトラブルに繋がりやすいため、相手との関係性をとくに大切にしたい場合は、誠実に対応するか借入自体をしないか検討したほうが好ましいです。

ただ「貸してほしい」とお願いするのではなく、しっかりと事情を説明して相手が納得できるような形で借りられるように努めましょう。

まとめ

銀行員であっても、一般の方と同じようにカードローンや消費者金融でお金を借りることは可能です。重要なのは「返済能力を証明できるかどうか」であり、銀行員だからといって特別に不利になることはありません。

むしろ、自社での申込みを避ければ職場にバレるリスクも低いです。

急ぎで資金が必要な場合は、アコムやプロミスなど審査が早い消費者金融が便利で、無利息期間やアプリ完結といったサービスを上手に活用すれば負担を最小限に抑えられるでしょう。

当サイトの調査が示すように、「審査に通りやすそうだと思った」(57.8%)や「融資スピードの早さ」を理由に消費者金融を選ぶ人は多く、即日対応が求められる場面では大手消費者金融の利用がおすすめですよ。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!