このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- お金借りる

- 24時間お金を借りられるローンは?即日融資が可能なローンや手続きのポイントを解説

24時間お金を借りられるローンは?即日融資が可能なローンや手続きのポイントを解説

「24時間受け付けている借入先はあるの?」という疑問を持っていませんか?

大手消費者金融のWeb申し込み自体は24時間受け付けていますが、新規の夜間審査は原則21時頃で終了するため、24時間いつでもすぐにお金を借りられるわけではありません。

一般的な金融機関が営業時間外としている時間に借入先を探している場合、24時間申し込み可能なカードローンへ今のうちにWeb申し込みだけ済ませておき、翌朝一番の審査開始を待ちましょう。

本記事では、24時間すぐにお金を借りられるわけではない理由や、24時間申込み可能なカードローンのおすすめランキングなどを紹介します。

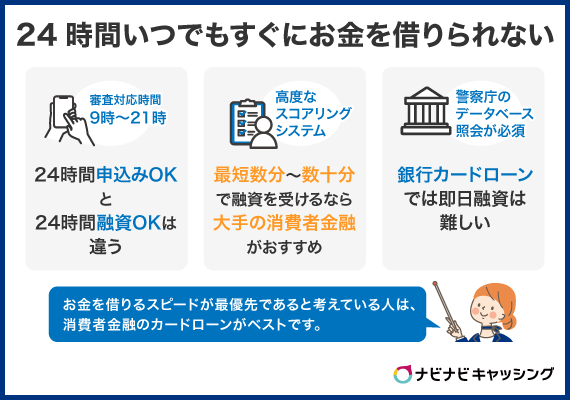

24時間いつでもすぐにお金を借りられるわけではない

カードローンによってはWeb上で24時間申込み自体は可能ですが、審査は対象時間内にのみ行われます。

24時間審査を行ってくれるカードローンは、現時点で存在しません。

まずは以下の3つのポイントについて確認しておきましょう。

カードローンの審査がいつどのように行われるかについて、理解を深めていきましょう。

「24時間申込みOK」と「24時間融資OK」は違う

まずは「24時間申込みOK」と「24時間融資OK」は違う、ということについて、より具体的に説明していきます。

Web申込みが主流になり、多くのカードローンでは24時間365日申込み手続きが可能になりました。

パソコンやスマートフォンを使えば、いつでも申込み手続きを開始できます。

しかし、実際にお金を借りるまでには「審査」を必ずクリアしなければいけません。また審査を行う時間は、カードローンごとに決められています。

審査は、システムによる自動審査と人の目による確認を組み合わせて行われるため、対応時間が限られてしまうのです。

たとえば多くの大手消費者金融では、審査の対応時間を「9時~21時」と定めています。

21時以降に申込みをしても、審査は翌日朝9時から順次スタートします。

つまり、深夜や早朝に申し込んでも、審査がすぐにスタートするわけではないのです。

最短数分~数十分で融資を受けるなら大手の消費者金融がおすすめ

24時間いつでも借入できないのであれば、せめて審査対応時間中になるべく早く融資を受けられるカードローンを選びたいものです。その場合、大手消費者金融のカードローンが最もおすすめできる手段になります。

当サイトの調査でも、銀行やクレジットカードではなく消費者金融を選んだ理由として「融資スピードが早かった」(43.0%)が上位に挙がっていて、スピード感を求める利用者から高い評価を得ていることがわかります。

実際、大手消費者金融ではスマートフォンやパソコンからオンラインで申込みから借入まで完結できるサービスが普及していて、審査は「最短3分」や「最短18分」といったように、比較的短時間で完了します。

ただし、最短審査時間はあくまで目安です。申し込みの混雑状況や提出書類の確認状況によっては審査に時間がかかることもあります。なるべく早く融資を受けたいなら、必要書類を手元にそろえたうえでオンライン申込みを行い、確認の連絡にも迅速に対応できる状態を整えておきましょう。

>>24時間申込み可能なカードローンおすすめランキングTOP15

銀行カードローンでは即日融資は難しい

もしなるべく早くお金を用意したいのであれば、銀行カードローンを選ぶのはあまりおすすめしません。銀行カードローンでは、即日で融資を受けるのが難しいです。

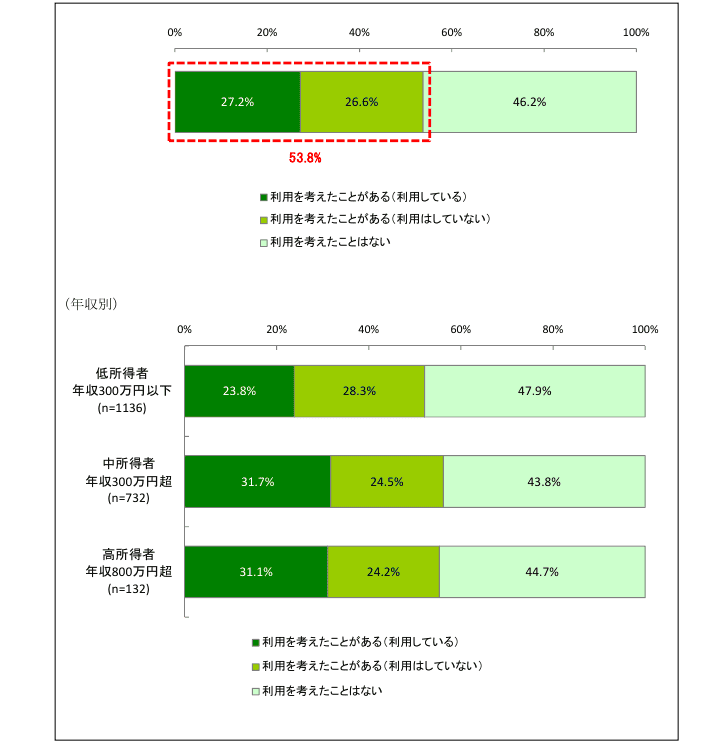

銀行カードローンは金利の低さから人気があり、日本貸金業協会の調査によると、貸金業者からの借入経験のある個人の53.8%が銀行等のカードローンを「利用したことがある(または利用を考えたことがある)」と回答しており、広く認知・利用されています。しかし、即日融資という観点では消費者金融と比較して不利だと言えます。

※引用元:資⾦需要者等の現状と動向に関する調査結果報告|日本貸金業協会

その理由は2018年1月以降、銀行はカードローンの審査時に、申込み者の情報を警察庁のデータベースに照会することが義務付けられているからです。

データベース照会には時間がかかるため、最短でも審査は翌日に完了するケースが多いでしょう。

お金を借りるスピードが最優先であると考えている人は、消費者金融のカードローンがベストです。もし大手の消費者金融の審査に落ちてしまっても、中小規模の消費者金融カードローンなら即日で融資を受けられる可能性があります。

一方で、銀行カードローンには消費者金融にはないメリットがあります。

このあとのランキングでもいくつか銀行カードローンを紹介していくので、スピードよりも独自のメリットを優先させたい人は前向きに検討してみましょう。

24時間申込み可能なカードローンおすすめランキングTOP15

「では、どこで借りればいいのか?」という疑問にお答えするため、24時間いつでもWeb申込みが可能で、スピーディーな融資が期待できるカードローンをランキング形式で紹介します。

このランキングは、単に融資の速さだけでなく、利用者が最も気になるであろうポイントを考慮して作成しました。

| 評価軸 | 具体的な評価項目 |

|---|---|

| A.審査への配慮(最重要) |

|

| B.融資スピード |

|

| C.手続きや返済総額に関するメリット |

|

24時間借りられるローンがあるか気になる皆さんにとっては、審査をスムーズに進められるか、そして短時間で借りられるかが重要でしょう。

まずは以下の比較表で、各ローンのスペックをチェックしてみましょう。

| カードローン名 | 最短審査時間 | 金利(実質年率) | 無利息期間 | 借入までアプリやWebで完結 | 郵送物 | 電話確認 | ATM取引 | 借入上限額 |

|---|---|---|---|---|---|---|---|---|

| プロミス | 最短3分※1 | 年2.5%~18.0% | 30日間 | 可 | Web完結なら原則なし | 原則電話なし | 可 | 最大800万円 |

| SMBCモビット | 最短15分※3 | 年3.0%~18.0% | なし | 可 | Web完結なら原則なし | 原則電話なし | 可 | 最大800万円 |

| アイフル | 最短14分※4 | 年3.0%~18.0% | 30日間 | 可 | Web完結なら原則なし | 原則電話なし | 可 | 800万円以内 |

| アコム | 最短20分※5 | 年2.4%~17.9% | 30日間 | 可 | Web完結なら原則なし | 一切なし | 可 | 最大800万円 |

| レイク | 申込み後、最短15秒※6 | 年4.5%~18.0% | 365日間 | 可 | Web完結なら原則なし | 電話なし※7 | 可 | 最大500万円 |

| LINEポケットマネー | 最短10分 | 年3.0%〜18.0% (マイペースプランは年18.0%固定) |

30日間 | 可 | 原則なし | 必要時のみあり(個人名で連絡) | 不要(口座振込・引落中心) | 最大300万円※ |

| au PAY スマートローン | 最短30分 | 年2.9%~18.0% | 記載なし | 可 | 原則なし(口座未登録時はがき郵送あり) | 必要時のみあり(個人名で連絡) | 可 | 100万円 |

| ダイレクトワン | 最短即日(申込日当日) | 年4.9%~18.0% | 55日間 | 可 | あり(カードなどを郵送) | 原則電話なし | 可 | 300万円 |

| セントラル | - | 年4.8%~18.0% (100万円以上は上限年15.0%) |

30日間 | 可 | あり(契約後カード郵送) | あり(事前に連絡方法を相談可能) | 可 | 最大300万円 |

| フクホー | 最短即日 | 年7.3%~18.0% (10万円未満は上限年20.0%) |

なし | 不可(契約は郵送/FAX) | 選択可(コンビニ契約なら郵送物なし、審査などで郵送の場合あり) | 原則電話なし | 不可(振込キャッシング中心) | 200万円 (新規契約時は上限50万円) |

| JCB CARD LOAN FAITH | 最短即日 (融資は最短即日) |

年1.30%~12.50%※ | なし | 可 | あり(カード郵送/書面はWeb選択可) | 場合あり(本人・在籍確認のため) | 可 | 5万~900万円※ |

| セブン銀行カードローン | - | 年12.0%~15.0%(変動金利) | なし | 可 | キャッシュカード送付あり | 原則電話なし | セブン銀行ATMのみ利用可 | 10万円~300万円 (新規契約時は上限50万円) |

| 楽天銀行スーパーローン | 最短即日※8(融資は最短即日から) | 年1.9%~14.5% | 30日間 | 可 | あり(ローンカード送付/カード到着前に振込可) | 原則電話あり(個人名/必要時は銀行名) | 可 | 最大800万円 |

| 三菱UFJ銀行バンクイック | 最短即日(融資は最短翌日) | 年1.4%~年14.6% | なし | 可 | Web完結なら原則なし | 原則電話または書類で在籍確認 | 可 | 最大800万円 |

| 横浜銀行カードローン | 最短即日 | 年1.5%~14.6%(変動金利) | なし | 可 | あり(カード書留送付/封筒に記載なし) | 原則電話なし | 可 | 10万円~1,000万円(10万円単位) |

※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.スタンダード/プレミアムプランの場合

※3.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※4.申込の状況によっては、希望に沿えない場合があります。

※5.お申込時間や審査によりご希望に添えない場合がございます。

※6.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※7.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※8.審査完了までは個人差があります。また土日祝は営業していません。

24時間借りられるカードローンをお探しの場合、審査をスムーズに進められるか、そして短時間で借りられるかが気になるポイントでしょう。

そのため、上記のような項目で比較すれば、ご自身に合ったカードローンを見つけやすくなるはずです。

それぞれのカードローンについて、具体的に説明していきますね。

【1位】プロミス|審査時間は業界最速の最短3分

「とにかくスピードが最優先!」と考える人におすすめなのが、大手消費者金融のプロミスです。

最短審査時間は最短3分※と、業界最速の審査スピードです。

- Web申込みなら審査結果が最短3分※でわかる

- カード不要の「スマホATM」なら、24時間いつでも現金の引出しが可能

- 契約日でなく初回借入日から30日間の無利息期間がスタート

審査対応時間は9:00~21:00です。

申込み受付自体は24時間可能ですが、審査は規定の対応時間内で行われるため、対応時間外の深夜や早朝では審査を受けられません。

ただし、審査時間はなんと最短3分※。スピーディーに審査を進められるため、急いでお金を借りたい人にとっては心強いですね。

※お申込み時間や審査によりご希望に添えない場合がございます。

加えて、最短10秒で指定口座に送金してもらえる「瞬フリ」も、三井住友銀行や三菱UFJ銀行など約200の金融機関で利用できます。

加えて、30日間の無利息期間も要注目です。

無利息期間は「契約した日の翌日」から自動的にスタートするのが一般的ですが、プロミスでは「初めてお金を借りた日の翌日」から始まります。

つまり、契約してから借入までしばらく日が空いてしまっても、無利息期間をフルに活用できます。

すぐに借りたい人はもちろん、今後に備えて早めに申込んでおきたいと考える人にもおすすめです。

【2位】SMBCモビット|電話連絡は原則なしで審査も最短15分

SMBCモビットも、最短15分※で審査が完了するため、素早く借入できるカードローンです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

加えて、Vポイントを貯められる&返済に充てられるという独自のメリットもあります。

- 勤務先への電話連絡なしで手続きが可能

- 審査完了後、スマホからの依頼すれば最短3分で口座へ振り込まれる

- 毎月の返済でVポイントが貯まり、1ポイント1円として返済に使える

SMBCモビットの審査対応時間も、9:00~21:00です。

24時間借りられるわけではないため、急いで借りたい人は審査対応時間が始まるまでに申込んでおくか、対応時間中にWeb申込みをしましょう。

SMBCモビットは原則書類で在籍確認が可能です。

家族や勤務先の人にバレないよう、なるべく対策したい人にとっては心強いですね。

さらに、毎月の返済額に含まれる利息分に応じてVポイントが貯まります。

貯まったVポイントは「1ポイント=1円」として返済に充てられるため、返済総額を実質的に減らせます。

もちろん返済に充てずに、ポイ活することも可能です。もともとVポイントを貯めていた人にとってはうれしいメリットですね。

【3位】アイフル|最短18分融資かつ電話連絡も原則なし

3位となったアイフルは、審査は最短14分※で完了し、プライバシーへの配慮にもすぐれたカードローンです。

※申込の状況によっては、希望に沿えない場合があります。

- 99%以上の利用者が「勤務先への電話連絡なし」と回答

- スマホのホーム画面に置いてもアプリだとバレにくい工夫

- 事前の「1秒診断」で借入可能かチェックできる

審査対応時間は9:00~21:00です。時間帯によっては審査まで時間がかかってしまうため注意しましょう。

アイフルでは、99%以上もの利用者が「在籍確認の電話は勤務先にかかってこなかった」と回答しています。

またスマホアプリはアイコンの着せ替えが可能であるため、スマホのホーム画面に表示されていてもバレにくい設計です。

もし本審査に不安がある人は、まず「1秒診断」を試してみるのがおすすめです。

年齢、年収、他社借入額を入力するだけで、融資可能かどうかを瞬時に診断してもらえます。

審査に一度落ちてしまうと半年ほど新規申込みができなくなるため、落ちてしまう前に「1秒診断」である程度結果を予測してみるのがおすすめです。

ただし診断をクリアしたからといって、本審査を必ずしも通過できるわけではありません。

【4位】レイク|スピーディーな審査だけでなく365日間の無利息期間

審査スピードだけでなく、利息もなるべく減らしたいと考えている人には、レイクがおすすめです。レイクなら、業界最長の無利息期間を利用できます。

- 条件を満たせば365日間、利息が0円

- 審査はWebで完結し、Webで最短10分融資も可能※

- スマホひとつでPayPayチャージや返済が可能(手数料無料)

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

ほかの大手消費者金融カードローンと同様に、審査対応時間は9:00~21:00です。当日融資を受けたいのであれば、21時までになるべく早く申込みましょう。

特に、楽天銀行の口座を振込先に指定すれば原則24時間、土日祝日問わず最短10秒でお金を用意できます。

また審査は申込み後、最短15秒※と、スピーディーに完了します。加えてレイク最大の特徴は、365日間の無利息期間です。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

丸1年間も利息がかからないため、返済総額を大きく減らせます。

ただし、以下の条件をすべて満たす必要があります。

- レイクを初めて利用する

- Webから申し込んで契約する

- 契約額が50万円以上である

- 契約から59日以内に収入証明書類を提出する

誰でも無条件で利用できるわけではありませんが、借入金額が50万円未満の場合でも60日間の無利息期間が適用されます。

利息負担を抑えたい人は要チェックです。

【5位】アコム|業界最大手で最短20分融資

業界最大手のアコムも、審査時間は最短20分※です。素早い審査に加えて、独自のカード発行や手続き方法が特徴です。

- ローンと一体化したクレジットカードを、その場で受け取れる

- 勤務先への電話での在籍確認は一切なし

- Web申込みなら審査は最短20分、口座への振込は最短10秒で完了

審査は最短20分※、振込は最短10秒で完了するため、急いでお金を借りたい人にピッタリです。

※お申込時間や審査によりご希望に添えない場合がございます。

ただし、審査時間は9時からスタートしますが、平日・土曜は21時まで、日曜は18時までです。

週末に急いでお金を借りたい人は、審査対応時間に注意しましょう。

また、カードの受け取りを待たずに融資を受けられる「バーチャルカード」も利用可能。

Apple PayやGoogle Payに登録すれば、すぐにオンラインショッピングやスマホ決済に使えます。

利用額の0.25%が自動でキャッシュバックされるため、現金を使うよりも大きなメリットが得られるでしょう。

さらに公式情報によると、現在、電話による在籍確認は一切行っていません。

プライバシーにもしっかり配慮してもらえるのはうれしいポイントですね。

【6位】LINEポケットマネー|使い慣れたLINEアプリで手軽に借入

大手消費者金融のカードローン以外にも、スピーディーかつ手軽にお金を借りられるカードローンは存在します。

国内最大のコミュニケーションアプリ「LINE」もカードローンを提供しており、手軽に申込みや借入ができます。

- LINEアプリひとつで、原則24時間365日いつでも手続きを進められる

- 数千円や数百円などの少額融資も可能

- 返済日が近づいたらLINEで通知してくれる

LINEポケットマネーは、申込みから審査、借入、そして返済まですべてLINEで完結します。24時間いつでもLINEから申込み可能です。

審査結果も、最短10分でLINE上で通知をしてくれます。スムーズに手続きが進めば、最短即日での融資も受けられるでしょう。

ちなみに、審査対応時間は公表されていません。

しかし一般的な営業時間である9:00~18:00あたりで審査を行っていると考えられるため、審査が進められるのも同様の時間帯であると考えられます。

またLINEポケットマネーでは、最低100円から1円単位で借入れが可能です。

たとえば「オンラインで買い物をしたいけれど、残高が250円だけ足りない」といった状況でも、必要な分だけ無駄なく借りられます。

さらに返済日が近づいてきたら、LINEメッセージでお知らせしてくれます。

返済忘れのリスクも減るため、計画通りに返済を進めやすくなりそうですね。

【7位】au PAYスマートローン|au IDをお持ちの方なら金利優遇あり

au PAYスマートローンは、au IDをお持ちの方向けの特典がプラスされたカードローンです。

- 審査は最短30分で完了し、契約後はすぐに借入できる

- 借りたお金を直接au PAY残高にチャージして、すぐに支払いに使える

- カードがなくても、スマートフォンだけでセブン銀行ATMから現金を引き出せる

審査時間は最短30分で、契約手続きが終わればすぐに借入れが可能です。

即日融資を受けるには18時までに審査を完了させておく必要があるので、早めに申込んでおきましょう。

ただし、審査がいつ行われるかについて具体的な時間帯は公開されていません。

一般的な企業の営業時間と同様であると考えられるため、早く借りたいのであればなるべく午前中までに申込んでおくのがベストでしょう。

契約後の借入は、原則24時間365日いつでも対応しています。深夜や休日であってもお金をすぐに用意できるのは心強いですね。

またau PAYに借りたお金を直接チャージできます。借入や返済の手間が大幅に削減されるため、普段からau PAYを使っている人にはとくにおすすめです。

さらにau PAYだけでなく、セブン銀行ATMとも提携しています。

ATM画面に表示されるQRコードをアプリで読み込むだけでお金を引き出せるため、手軽にお金を用意できるでしょう。

【8位】ダイレクトワン|無利息期間が55日間と長く活用できる

スルガ銀行グループが提供するカードローン「ダイレクトワン」は、審査が早いだけでなく、無利息期間が長めに設定されています。

- 店頭なら最短30分で審査が完了し、その場で現金を受け取れる

- 初めてのWeb契約なら、55日間は利息0円で利用できる

- 原則として勤務先への電話連絡なしで審査が進められる

「借入まで多少時間がかかってもいいから、24時間いつでも申込めるカードローンを探している」という人は、Web申込みがベストです。

一方「スピードが最優先だ」と考えているのであれば、営業時間中に店頭に行かなければいけません。

東京にある「日本橋プラザ」の営業時間は10:00~17:00です。店舗ごとに営業時間が異なるため、公式サイトから営業時間をチェックしてみてください。

また、無利息期間が適用されるのはWeb申込みで契約したケースです。無利息期間と審査スピードどちらを優先させたいか天秤にかけてみましょう。

ほかの多くのカードローンが30日間の無利息期間を設定しているのに対し、ダイレクトワンでは55日間利息が0円です。

さらに初めて借り入れした日の翌日から無利息期間がスタートするため、契約後すぐに利用しなくてもフル活用できます。

さらに借入時には、スルガ銀行やセブン銀行、イオン銀行などの提携ATMに加えて、消費者金融大手のプロミスや全国に数多く設置されているゆうちょ銀行のATMも使えます。

都市部でも地方でも使いやすいのはうれしいですね。

【9位】セントラル|大手よりも柔軟な審査基準が特徴

多くのカードローンがWeb申込み推奨ですが、中にはスマホやPCでの手続きに苦手意識を持っている人もいるでしょう。

そのような人におすすめなのがセントラルです。

- 自動契約機や平日14時までの申込みで、即日お金を借りられる

- 発行される「Cカード」で、全国のセブン銀行ATMが24時間利用できる

- スマートフォンがなくても、コンビニのFAXを使ってすぐに申込める

セントラルで即日融資を受けるための申込み方法は2種類。平日の14時までにWeb申込みを完了させるほか、自動契約機でも即日融資を受けられます。

自動契約機「セントラルくん」を利用すれば、その場で審査、契約、そしてカード発行まで完了できます。併設されたATMですぐに現金も引き出し可能です。

加えて、スマートフォンの操作が苦手な人や、自宅にインターネット環境がない人向けに、コンビニFAXでの申込みにも対応しています。

専用ダイヤルに電話をし、マルチコピー機用の番号を教えてもらえば、そのままコンビニのFAXで書類を提出できます。

さらに「Cカード」という専用カードを手に入れれば、全国のセブン銀行ATMで原則24時間、いつでも借入や返済が可能です。

Web申込みなら24時間申込みをスタートできますが、審査は平日8:00~21:00に行われます。一方、契約後は24時間いつでも借入可能です。

【10位】フクホー|債務整理歴があっても相談可能

フクホーは大手の消費者金融にはない、柔軟な審査基準が特徴です。

- 仮審査の結果は原則30分で通知され、即日融資にも対応

- 契約書類をコンビニで受け取れる

- 郵送物の差出人名を変更でき、家族に知られにくい工夫がされている

創業50年以上の老舗消費者金融のフクホーなら、大手消費者金融よりも柔軟に審査してもらえる可能性があります。

大手消費者金融の審査に落ちてしまった人や、過去に債務整理をしたことがある人も、まずは相談してみましょう。

Web申込みなら24時間いつでも申込み可能です。

審査が行われるのは平日9:00~18:00である可能性が高いため、いつでも借りられるわけではありません。

しかし最短即日での融資も可能なため、スピード面にも優れています。

審査クリア後の契約書類はコンビニで受け取れるため、家族にバレづらいのもうれしいポイントです。

さらに自宅に郵送物を送ってもらう際も、郵送物の差出人名を変更してもらえます。

会社名の「フクホー」ではなく、「FKサービスセンター」という名称に変更でき、消費者金融からのものだとはわかりにくいでしょう。

【11位】JCB CARD LOAN FAITH|消費者金融よりも金利が低め

JCBカードが提供するカードローン「FAITH」は、とくに少額での融資を希望する人におすすめなカードローンです。

- カードが届く前でも、最短数十秒で口座に振込が完了

- 5万円までの少額利用なら、年率5.0%という低金利で借りられる

- 全国の銀行やコンビニのATM手数料が、月3回まで無料

インターネットで24時間いつでも申込み手続きができ、最短即日で審査が完了。

審査通過後も平日の9時から14時30分までの間に手続きをすれば、最短数十秒でお金が振り込まれます。

またJCBカードローンFAITHには「キャッシング1回払い」という特別なプランがあります。

5万円までの借入れを翌月に一括で返済する場合、年5.0%と非常に低い金利で利用可能です。

通常、少額の借入であれば年18.0%前後と高い金利が設定されてしまいます。そのような利息負担が大きく減るのはうれしいですね。

【12位】セブン銀行カードローン|返済が遅れても遅延損害金が発生しない

セブン銀行カードローンは、スムーズにお金を借りられるだけでなく、返済が遅れないか心配な人にもおすすめなカードローンです。

- カードが届く前からATMでお金を借りられる

- 全国のセブンーイレブンで原則24時間、手数料0円で利用できる

- 万が一返済が遅れても、ペナルティである「遅延損害金」がかからない

融資スピードは最短翌日となってしまいます。しかしそれ以外にも多くのメリットがあるため、今回ランキングに追加させていただきました。

契約後は、全国のセブン-イレブンで24時間いつでも手数料無料で現金を引き出せます。

深夜でも休日でも現金が必要になったときにはすぐに借りられるため、心強いでしょう。

加えて、全国のセブンーイレブンにあるATMから、手数料0円でお金を借りられます。

全国どこからでも手数料を気にせず現金を用意できるのは、セブン銀行カードローンの強みですね。

とくに、返済が遅れても遅延損害金が発生しないのは、ほかのローンにはないメリットです。

遅延損害金とは、返済期日の翌日から発生し、実際に返済されるまでの日数分、日割りで計算されるお金です。

通常の借入金よりも高い金利が設定されているため、返済遅れが長引くほど金額も大きくなります。

セブン銀行カードローンでは、そのような遅延損害金が発生しません。

ただし、ほかにもペナルティは存在するので、返済が遅れてしまってもなるべく早く返しましょう。

【13位】楽天銀行スーパーローン|楽天会員ランクに応じて審査優遇

普段から楽天のサービスをよく利用している人は、楽天銀行スーパーローンを必ずチェックしておきましょう。

- 楽天銀行の口座があれば、24時間365日いつでも即時にお金を借りられる

- 楽天会員のランクが高いほど、審査で優遇される可能性がある

- 全国約10万台の提携ATMが利用でき、借入時の手数料が無料の場合も

楽天銀行スーパーローンは、審査結果自体は最短即日※でわかるものの、融資を受けられるのは翌日となります。

※審査完了までは個人差があります。また土日祝は営業していません。

電話対応時間は平日9:00~19:30、土日・祝9:00~17:30であるため、同様の時間帯に審査が行われる可能性が高いです。

申込手続き自体はWebからいつでも始められるため、早めに申込みを進めておきましょう。

楽天銀行の口座を持っている人は、審査通過後は24時間365日いつでも即時にお金を借りられます。

深夜や休日でもすぐにお金を借りられるため、あらかじめ契約しておくだけでも心強いでしょう。

さらに楽天銀行スーパーローンでは、楽天会員ランクに応じて優遇される独自の審査基準を採用しています。

ほかのカードローンで落とされてしまった人でも、楽天会員のランクが高ければ審査をクリアできる可能性が残されているかもしれません。

ただし、在籍確認時には勤務先に電話をかけると公式サイトにて明記されています。

必ずしも周囲にバレてしまうわけではありませんが、申込み前に在籍確認の手続きについても把握しておきましょう。

【14位】三菱UFJ銀行バンクイック|低金利で利用できるメガバンクローン

メガバンクのカードローンなら、比較的低金利でお金を借りられます。

さらに返済日や手続き面において柔軟に対応してもらえるのも、三菱UFJ銀行バンクイックならではのメリットです。

- 三菱UFJ銀行の口座がなくても同じ条件で申込める

- 提携コンビニATMなら、深夜や休日でも手数料0円で利用可能

- 返済日をご自身の都合で自由に選べる

審査結果の連絡は最短で申込み当日に行われます。融資は最短翌日となりますが、カードレスの契約を選ぶとよりスムーズに借入可能です。

インターネットからの申込みなら24時間いつでも受付しているため、利用したい場合は早めに申込んでおきましょう。

審査は平日9:00~21:00、土日祝9:00~17:00に行われている可能性が高いです。

また、三菱UFJ銀行の口座を持っていない人でも申込めます。

口座開設をするだけでも数日かかってしまう可能性があるため、口座なしでお金を借りられるのは大きなメリットでしょう。

さらに、返済日も自由に選べます。ご自身の給料日や都合に合わせて返済日を決められるため、ご自身のペースで無理なく返済を続けられそうですね。

【15位】横浜銀行カードローン|在籍確認の電話を避けたい人におすすめ

地方銀行のひとつである横浜銀行を利用している人は、横浜銀行が提供しているカードローンも検討してみましょう。

- カードが届く前でも、契約と同時に借入できる

- 原則として職場への電話連絡がなく、書類での在籍確認も選べる

- 提携コンビニATMでの借入なら、時間帯にかかわらず手数料が0円

銀行カードローンの中では珍しく、審査が最短即日で完了します。

銀行カードローンのメリットである低金利と審査スピードを両立している点は高評価ですね。

申込みもWebから24時間受付しています。夜中でも手続きが可能なので、お金が必要になったらすぐ申込みができます。

在籍確認時には原則電話での確認は行っていないと、公式サイトに明記されています。

さらに書類のみで在籍確認を進めたい人向けに、必要な提出書類のリストが公開されています。

チェックしながら確実に提出書類を揃えられるため、申込み準備もしやすそうですね。

また専用アプリをダウンロードしておけば、返済日前にアプリのプッシュ通知でお知らせしてくれます。

返済日当日に引き落としができなかった場合にも通知が届くため、延滞のリスクを大きく減らせるでしょう。

【重要】審査なしで借りられるカードローンは存在しない

国に登録している正規の貸金業者は、お金を貸す前に必ず審査をしなければならないと法律で義務づけられています。

審査をしないと宣伝している時点で法律違反であるため、決して利用してはいけません。

正規のカードローンにおいて審査がどのような意味を持つのか、以下3つのポイントに沿って解説していきます。

カードローンの審査は法律で義務付けられている

カードローンの審査は法律で義務付けられています。そのため、審査なしでカードローンを利用するのは不可能です。

貸金業法第十三条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

※引用元:貸金業法|e-Govポータル

(1)改正貸金業法の趣旨を踏まえた適切な審査態勢等の構築

イ.借入状況や返済計画、返済実績、年収や資産の状況などを踏まえ、顧客が借入申込み額に対して返済能力を有していることを確認する仕組みを審査過程に設けるなど、銀行による貸付けが顧客にとって過剰な借入れとならないよう顧客の実態を踏まえた適切な審査態勢が構築されているか。

※引用元:主要行等監督上の評価項目|金融庁

どちらも、貸しすぎや借りすぎを防ぎ、利用者と貸金業者どちらも守るための重要なルールです。そのため「審査なしで借りられる」正規のカードローンは存在しません。

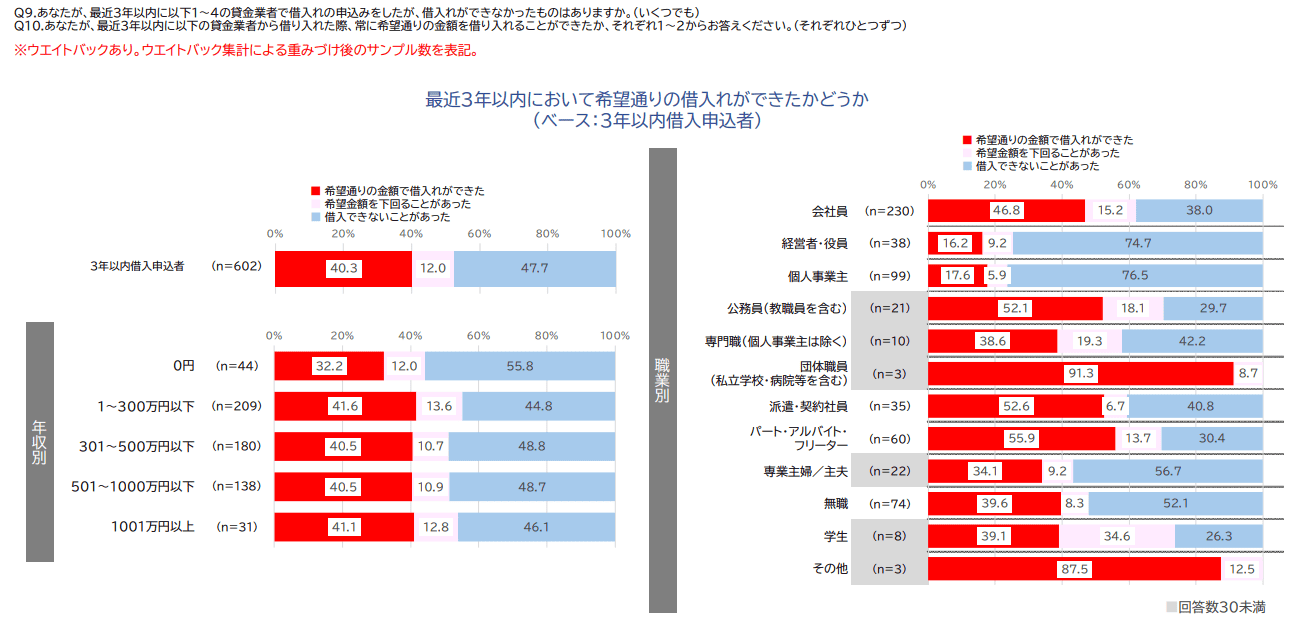

金融庁の調査によると、3年以内の貸金業者へ借入申込者のうち「借入できないことがあった」と回答した割合は47.7%もいます。これは、審査によって融資可否がしっかりと判断されている実態を如実に示しています。

※引用元:貸金業利用者に関する調査・研究|金融庁

金融機関が審査を行うのは、借り手が無理な借入をして返済に行き詰まる事態を防ぐためでもあり、利用者を守る仕組みとして機能しています。もし「審査なし」「誰でも必ず借りられる」などと謳っているサービスがあれば、正規の貸金業者ではない可能性が極めて高く、ヤミ金融や違法業者の恐れがあるので注意してください。

審査で重点的にチェックされる3つのポイント

カードローンの審査ではとくに、以下3つのポイントを重点的にチェックされます。

| 項目 | 内容 |

|---|---|

| 安定した収入と返済能力 | 年収の高さよりも「毎月安定した収入があるか」が重要 |

| 個人の信用情報 | 信用情報=ローンやクレジットの利用履歴に問題がないか |

| 他社からの借入状況 | 上限額を超えないか、また返済能力を超える借入をしていないか |

それぞれの項目について、より具体的にまとめていきます。

安定した収入と返済能力

カードローンの審査において最も重要なのは「返済能力」です。

毎月安定して返済できるかどうかがチェックされ、年収の高さよりも安定性が重要となります。

逆に年収総額が高くても、月ごとに変動が大きい人は審査で不利になる可能性もあります。

またカードローンによっては、アルバイトやパートの人でも申込み可能です。その際も、収入の安定性や勤続年数をチェックされます。

個人の信用情報

また個人の信用情報も必ずチェックされます。信用情報とは、ご自身がこれまでに利用したクレジットカードやローンなどの、契約内容や支払い状況が記録されたデータのことです。

カードローンの審査時には信用情報をもとに「返済能力があるか」「過去に延滞や債務整理を行っていないか」についてチェックされます。

個人の信用情報が登録されている機関は以下の3つです。

| 信用情報機関名 | 主な加盟機関 | 開示請求にかかる費用 | 取り扱っている情報 |

|---|---|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社、信販会社、携帯電話会社など | インターネット:500円 郵送:1,500円 |

クレジットカード/分割払い(携帯の端末割賦などを含む) |

| 株式会社日本信用情報機構(JICC) | 消費者金融会社、信販会社など | スマホアプリ:1,000円 郵送:1,000円 |

消費者金融・信販・リースなど(ノンバンク中心。金融機関会員も一部あり) |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、信用組合など | インターネット:1,000円 郵送:1,124円~1,200円(本人開示・申告手続利用券の購入場所による) |

銀行など(銀行カードローン・住宅ローンなど) |

ローンの延滞や債務整理などの情報は、一定期間保存されます。また情報の種類によって保存期間は異なります。

| 記録名(例) | 内容 | 保存期間 |

|---|---|---|

| 長期の延滞 | 61日以上、または3か月以上にわたって延滞した | 5年間 |

| 代位弁済 | 本人が返済できなくなり、保証会社が代わりに返済を行った | 5年から7年間 |

| 債務整理 | 己破産や任意整理など、法的な手続きで借金を整理した | 5年から7年間 |

上記のような記録が残っている間は、カードローンに申込んでも審査で落とされてしまう可能性が非常に高いです。もし信用情報の内容に不安を感じる場合は、各機関に情報開示請求をしてみましょう。

他社からの借入状況

他社からの借入状況も、申込み者の返済能力を判断するための重要な指標です。

貸金業者は、すでにある借入とあわせて、希望額までのお金を貸してもきちんと無理なく返済できるかどうかを確認します。

貸金業者の場合「総量規制」というルールに注意が必要です。

総量規制とは、貸金業者が個人に貸し付けられる金額は、その人の年収の3分の1までであると決められた制度です。

貸金業者は審査の際に必ず信用情報機関に照会するため、他社からの借入額も正確に把握しています。

もし、今回の希望額と他社での借入残高の合計が年収の3分の1を超える場合、新たな借入はできません。

貸金業法第十二条

(前略)当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう

※引用元:貸金業法|e-Govポータル

一方で、銀行カードローンは貸金業法ではなく銀行法に基づいて運営されているため、総量規制が適用されるわけではありません。

しかし金融庁からの指導もあり、同様の基準を設けて厳しく審査していると考えられます。

また、たとえ借入希望額が総量規制の範囲内であったとしても「申込み者の返済能力を超えてしまう」判断すれば、審査を通過することはできません。

審査が甘いローンは存在しないが審査基準が異なる

審査が甘いカードローンは存在しませんが、審査基準はカードローンごとに異なります。

各社が独自の基準を設けているため、あるカードローンの審査に落ちてしまった人でも、別のカードローンなら審査をクリアできる可能性があります。

とくにわかりやすいのが、大手と中小の消費者金融の違いです。

大手消費者金融はシステムで画一的に審査を行いますが、中小規模の消費者金融なら一人ひとり丁寧にチェックしてもらえる傾向があります。

もし過去に金融トラブルがあったとしても、中小消費者金融なら収入や状況によっては融資を受けられるかもしれません。

なるべく早くお金を借りるためのコツ5選

繰り返しにはなりますが、必ずしも誰もが「最短」時間で借りられるわけではありません。

しかし、なるべく早く借りやすくするために、申込み者側が工夫できることもいくつかあります。

ここからは、なるべく早くお金を借りるためのコツを5つ紹介します。

それぞれわかりやすく解説していきます。

Web申込みを利用する

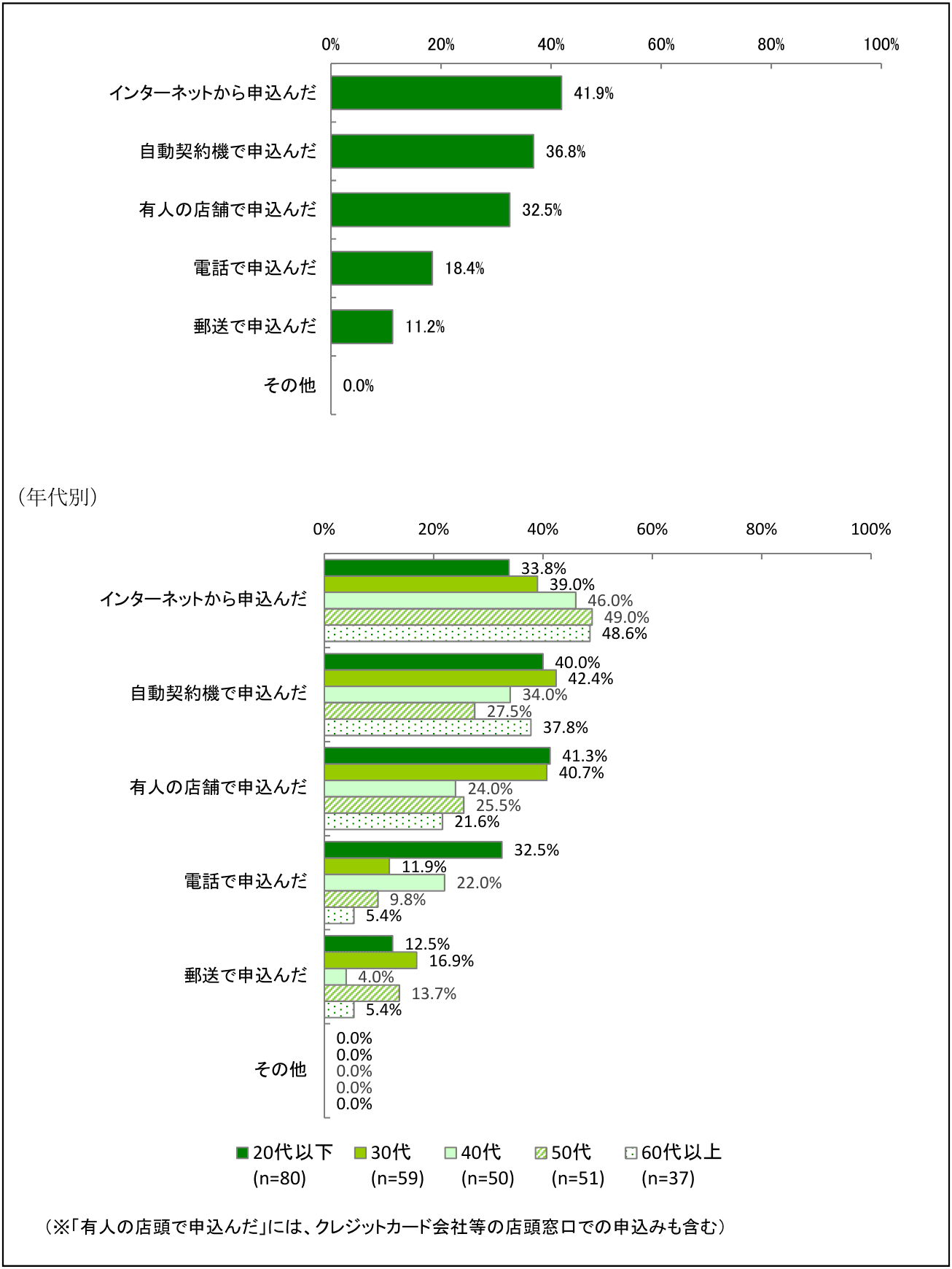

急いでお金を借りたいときは、電話や郵送、自動契約機などさまざまな方法もありますが、Web申込みが最も早く、かつ手軽に手続きを進められます。

日本貸金業協会の調査によると、貸金業者への借入申込み方法としてインターネットからの申込みが全体の4割と最も高くなっています。

※引用元:資⾦需要者等の現状と動向に関する調査結果報告|日本貸金業協会

申込みフォームに入力された情報は、即座にコンピューターによってスコアリングされる仕組みです。データが審査システムに反映されるまでの時間がWeb申込みなら短いため、融資までの時間を抑えられているのです。

ただし誤字や入力ミスがあると、人の手による確認作業が発生し、大幅なタイムロスにつながります。

申込む際にはミスしないよう気をつけながら、焦らず入力しましょう。

必要書類をあらかじめ準備しておく

申込みを始めてから「必要な書類がない」と慌てることがないよう、事前に準備しておきましょう。一般的に申込み時に必要な書類は以下の通りです。

- 本人確認書類:運転免許証やマイナンバーカードなど、顔写真付きのものが基本

- 収入証明書類:源泉徴収票や給与明細書など。条件によっては不要

収入証明書類は法律により「1社から50万円を超えて借りる場合」または「他社と合わせて100万円を超えて借りる場合」に提出するよう義務付けられています。

また上記の書類は、スマホのカメラで撮影し、アプリやWebサイトからアップロードするのが一般的です。

撮影時には光の反射や影で一部が読みづらくならないよう、明るい場所できれいに撮影しましょう。

カードレスでの契約を選ぶ

審査に通過した後、ローンカードが自宅に郵送されるのを待っていては、即日融資は受けられません。申込み時には「カードレス」での契約を選択しましょう。

カードレス契約なら、Webサイトやアプリから依頼すれば口座に最短数十秒でお金を振り込んでもらえます。

またスマートフォンアプリをカード代わりにして、セブン銀行やローソン銀行といった提携コンビニATMから現金を引き出せる場合もあります。

郵送を待つ時間がなくなるだけでなく、財布にローンカードを入れておく必要がなくなるため、プライバシーやセキュリティ面でもメリットとなるでしょう。

原則電話連絡なしで在籍確認が完了するカードローンを選ぶ

申告された職場に本当に勤めているか確認する「在籍確認」を完了しないと、カードローンは利用できません。

しかし最近は、利用者のプライバシーに配慮し「原則電話連絡なし」で審査を進められるカードローンが増えています。

電話連絡ありの場合、貸金業者側の職員が申込み者の勤務先に電話をかけ、在籍しているか確認を取ります。

ただし会社側が電話を取れなかったり、申込み者が在籍しているか確認が取れなかったりした場合、審査に時間がかかってしまうでしょう。

ただし原則電話連絡なしのカードローンを選べば、提出された書類のみで確認が完了します。

審査時間も短縮されますし、会社の人に借入がバレる心配もありません。

ただし、会社への電話連絡があるからと言って、カードローンの利用がバレるとは限りません。

多くのカードローンはプライバシーに配慮した形で電話連絡をしてくれるため、過度に不安にならなくても大丈夫です。

平日の午前中に申込み手続きを完了させる

急いでお金を借りたいなら、申込むタイミングも重要です。ベストな申込みタイミングは、平日の午前中です。

多くの金融機関の審査対応時間は21時までですが、夕方以降は申込みが増え、審査に時間がかかる傾向があります。

また銀行振込での融資を希望する場合、銀行振込申請期限である14時ごろをすぎると、着金が翌営業日になる可能性も出てきます。

そのため、なるべく平日の午前中に申込みましょう。

Web申込みをスムーズに進めるために、必要な入力事項や書類データを前日のうちに用意しておくのがおすすめです。

「審査不要」「必ず借りられる」と謳う貸金業者は違法業者である可能性が高い

お金に困り、焦っているときほど「審査不要」「誰でもOK」「ブラックでも貸します」といった甘い言葉には注意が必要です。上記のような言葉を謳っている業者は、ほぼ100%違法な闇金業者です。

どのような取引形態や業者に気をつけるべきか、以下3つのポイントに沿って解説していきます。

今後の生活や人間関係が壊されてしまう前に、闇金や違法取引について正しく理解しておきましょう。

SNSで募集されている「個人間融資」や「ひととき融資」には注意が必要

X(旧Twitter)などのSNSで「#個人間融資」や「#お金貸します」といったハッシュタグを見かけたことがある人もいるでしょう。

個人を装い親身なふりをして、お金に困っている人に近づいてきますが、実態は違法な闇金業者であるケースがほとんどです。

金融庁や政府が強く警告している通り、個人であっても継続して貸付を行うのは「貸金業」にあたり、国に登録しなければなりません。

安易にお金を借りてしまうと、法律による上限を大きく上回る利息を請求されるリスクがあります。

また提出した身分証などの個人情報を他の犯罪に悪用されたり、犯罪への加担を強要されたりする危険性もあるため、決して連絡してはいけません。

「審査なし」「ブラックOK」を謳う違法な闇金業者

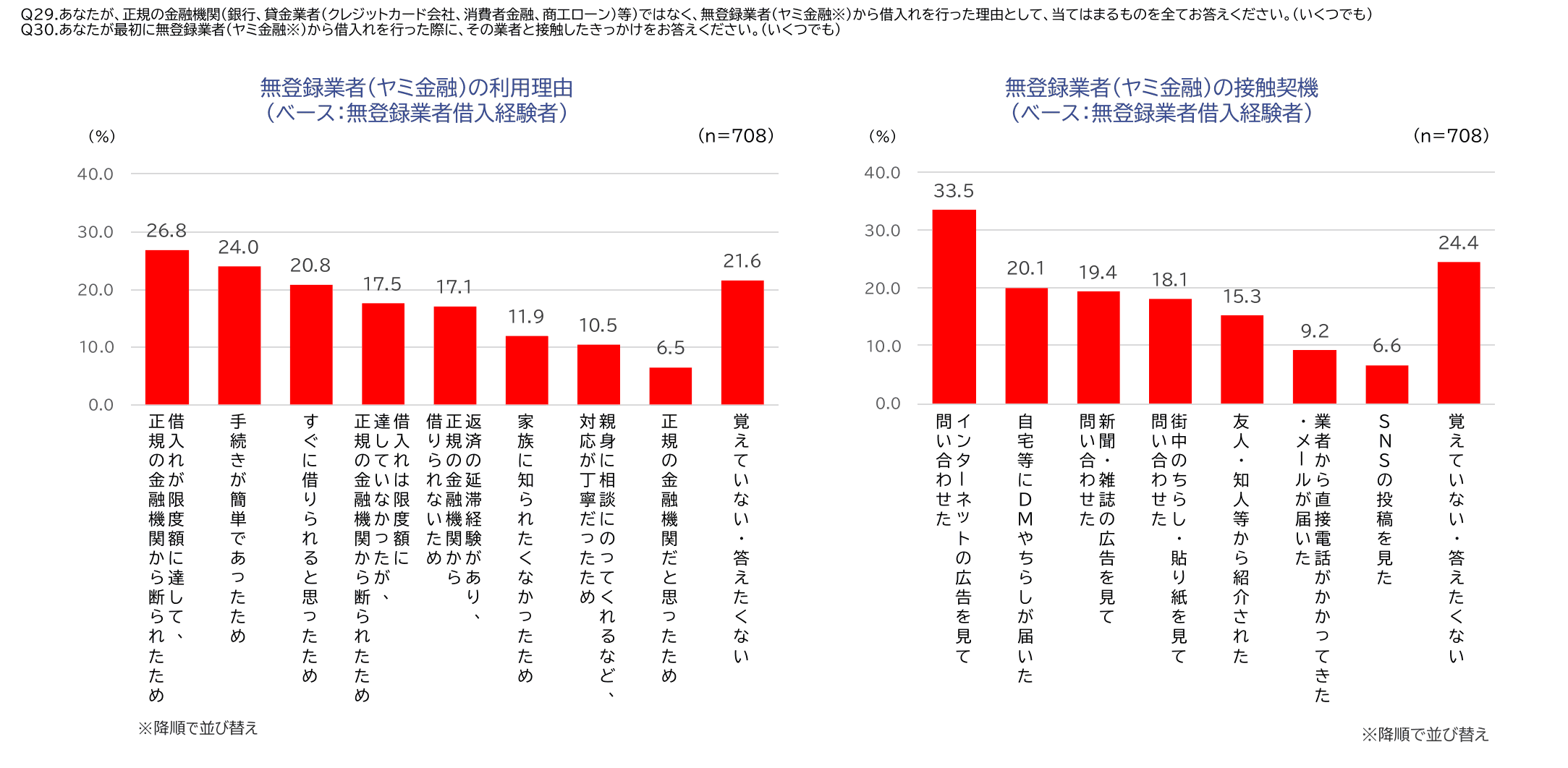

「ブラックOK」「審査なし」「必ず借りられる」などと謳う業者は、金融庁への登録を受けていない違法な闇金融(ヤミ金)業者である可能性が高く、絶対に利用してはいけません。

金融庁の調査によると、無登録業者(ヤミ金)との接触のきっかけとして「インターネットの広告を見て問い合わせた」が33.5%で最多となっています。また、ヤミ金を利用した理由として「借入れが限度額に達して、正規の金融機関から断られたため」(26.8%)、「手続きが簡単であったため」(24.0%)が上位に挙がっており、正規の審査で断られた後に闇金に流れてしまうケースが多いことがわかります。

※引用元:貸金業利用者に関する調査・研究|金融庁

ヤミ金業者は出資法で定められた上限金利(年20.0%)をはるかに超える金利を要求するうえ、返済が滞ると悪質な取立てを行うケースがあります。一度利用すると抜け出すことが極めて困難になる場合もあるため、どれほど急いでいても利用は厳禁です。

正規の業者か確認する際は金融庁の登録番号をチェック

利用しようとしているカードローンが、実は怪しい業者なのではないかと不安に感じる人もいるでしょう。

その場合は、金融庁に登録されているかどうか確認してみるのがおすすめです。

まずは調べたいカードローン業者の公式サイトにて「貸金業登録番号」を探しましょう。見つけた番号を、金融庁の「登録貸金業者情報検索サービス」で確認すれば、正規の業者かどうかがわかります。

貸金業者や金融機関の公式サイトにアクセスし、まずは登録番号を探しましょう。見つけた番号を金融庁のサイトに入力し、表示される情報が調べたい貸金業者と一致すれば大丈夫です。

一方で、貸金業者の情報が表示されない、もしくは実際と異なる情報が表示される場合は、闇金である可能性が非常に高いです。

ご自身や周囲の人を守るためにも、甘い言葉を鵜呑みにしてはいけません。不審に感じたら、必ずご自身の手でチェックしてみましょう。

24時間お金を借りる方法に関するよくある質問

審査なしで少額融資を受けられるアプリやローンはある?

結論から言うと、たとえ少額であっても、審査なしで借りられる正規の貸金業者は存在しません。残念ながら、借入金額にかかわらず審査は必要です。

もし審査に不安がある場合は、以下のような方法を検討してみるのもひとつの手です。

- クレジットカードに付帯しているキャッシング枠を利用する

- 質屋に品物を預けてお金を借りる

- 親族や知人から借りる

- 後払いサービスを利用する

クレジットカードにすでにキャッシング枠が付帯してあれば、審査なしですぐにお金を用意できます。

カードローンの利用が難しい人は、まずご自身のクレジットカードの契約内容やプランを確認してみましょう。

ただし上記それぞれの方法にも、金利が高かったり、人間関係が損なわれるリスクがあったりと、無視できないデメリットも存在しています。

そのためまずは、この記事で紹介したようなカードローンに申込んでみて、落とされてしまったら別の方法を模索してみましょう。

「サクっとちょいカリ」は闇金ですか?また審査は厳しいですか?

「サクっとちょいカリ」は闇金ではなく、国に登録されている正規の貸金業者です。

運営会社の名前が「お魚通販.com株式会社」であるため、不安に感じる人もいるかもしれません。

しかし金融庁の「登録貸金業者情報検索サービス」で確認でき、問題なく利用できます。

審査についても、とくに厳しい、あるいは極端に甘いといったことはなさそうです。ほかのカードローンと同様に、一般的な基準に基づいた審査が行われます。

最短30分で審査が完了するため、急いでお金を借りたい人にもおすすめです。

まとめ

24時間いつでも申込めるカードローンは多いですが、いつでもすぐに審査が始まるわけではありません。即日融資が受けられるかどうかは、状況によります。

改めて、なるべく早く借りるためのコツを確認しておきましょう。

- Web申込みを利用する

- 必要書類をあらかじめ準備しておく

- カードレスでの契約を選ぶ

- 原則電話連絡なしで在籍確認が完了するカードローンを選ぶ

- 平日の午前中に申込み手続きを完了させる

また、審査なしで利用できるカードローンは違法です。急いでいるときほど焦らず、正しく借入先を選んだ上で、計画的に利用しましょう。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!