このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- お金借りる

- 最短1時間以内にお金を借りるローン15選|即日融資が可能なローンやアプリを紹介

最短1時間以内にお金を借りるローン15選|即日融資が可能なローンやアプリを紹介

「どうしても今日中に現金が必要で、1時間以内に借りられるのがどこか知りたい」と焦っている人もいることでしょう。

Web完結での申し込みや、事前の書類準備といった条件をクリアすれば、1時間以内にお金を借りることは十分に可能です。

安定した収入があり、信用情報に問題がないといった特徴を持つ人であれば、アコムのように融資スピードに優れた大手消費者金融から最短数十分で融資を受けられます。

本記事では、1時間以内にお金を借りるための条件や借りやすい人の特徴、スピーディーに借入可能なおすすめカードローンのランキングを紹介します。

1時間以内にお金を借りるのは条件次第で可能

条件を満たせば1時間以内にお金を借りることは可能です。

ただし、必ずしも1時間以内に借りられるわけではありません。各金融機関や貸金業者が公表している融資時間はあくまで「最短」の時間です。

そのため、申込み数や申込んだ時間帯によって、実際の審査時間は変わります。

大手消費者金融なら最短3分~25分で借入可能

カードローンの中でも、大手消費者金融の審査は特に早いです。最短即日で借入できるだけでなく、最短数分で審査が完了する消費者金融カードローンも存在します。

大手消費者金融の審査が早い理由は、独自のスコアリングシステムを審査に活用しているためです。

申込み者の情報をスピーディーに分析・判断できるため、ほかのカードローンと比べても最短審査時間が短く済みます。

プロミスなら最短3分&SMBCモビットは最短15分で融資可能

具体的な例を挙げると、プロミスは業界最速クラスの「最短3分※1」で融資が可能。SMBCモビットも最短15分※2で審査が完了し、その後すぐに借入ができます。

※1.お申込み時間や審査によりご希望に添えない場合がございます。

※2.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

ただし、誰でも数分~数十分で審査が完了するわけではありません。上記のような審査時間はあくまで「最短」のケースです。

それでも、なるべく早くお金を借りたいのであれば、最短審査時間が短いカードローンを選ぶのが重要です。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

総合評価

- 3.5点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 最大800万円 | - |

| 審査時間 | 融資時間 | お試し審査 |

| 最短15分※ | 最短15分※ | - |

おすすめポイント

- 10秒で簡易審査結果がわかる!

- 本審査の結果が出るまで最短15分!※

- 最短即日融資が可能

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

銀行カードローンでは1時間以内での借入は難しい

銀行カードローンは金利の低さが魅力ですが、審査に要する時間は消費者金融より長くなるのが一般的です。

銀行は、貸金業法ではなく銀行法の規制下で運営されており、独自の与信基準に沿った審査フローを踏む必要があります。そのため、申し込みから審査結果が出るまで数日から1週間程度、かかるケースが多いのが現状です。また、実際の借入には、カードの郵送や契約手続きでさらに時間がかかるケースもあります。

もし1時間以内、あるいは即日での融資を最優先に考えるのであれば、銀行カードローンは選択肢から外す方が良いです。急ぎでない場合や複数の選択肢を比較する余裕があるときに、金利の低さを活かして利用するサービスと位置づけるのがおすすめです。

1時間以内にお金を借りやすい人の特徴3選

1時間以内という短時間での融資を目指すうえでは、申込者の状況が審査スピードを大きく左右します。1時間以内にお金を借りられるかどうかは状況によりけりですが、比較的早くお金を借りやすい人の特徴は、以下の3つです。

上記をすべて満たしたからと言って、必ずしも審査がすぐに終わるとは限りません。

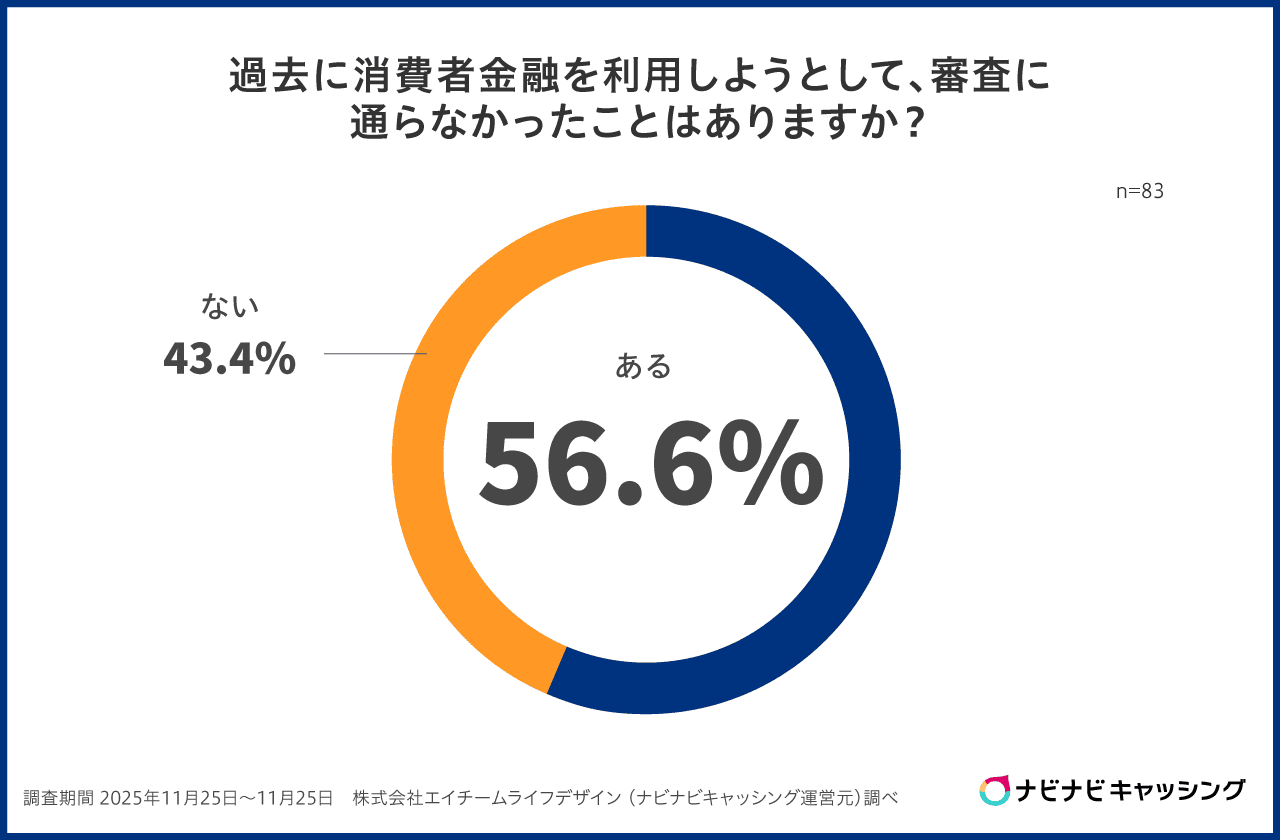

また、当サイトの調査では、消費者金融の審査に「通らなかったことがある」と回答した人は56.6%もいることがわかっています。中有移転として、利用希望者の過半数が審査の壁に直面しているという現実があることも覚えておきましょう。

安定した収入があり信用情報に問題がない状態で審査を受ける

申込者の「返済能力」は、審査時間の長さだけでなく、審査をクリアできるかどうかを左右する重要な要素です。

貸金業者は、申込み者の収入や過去のクレカ・ローンの利用履歴(信用情報)を基に、返済能力を多角的にチェックします。

毎月の収入が安定しており、過去にクレジットカードやローンの支払いを延滞した記録がない場合、貸金業者は「この人なら問題なく返済してくれるだろう」と判断しやすいです。

審査においても、特に細かなチェックが必要なさそうな人は、よりスムーズに審査が進むでしょう。

逆に、収入が不安定であったり、過去に延滞などの金融事故(異動情報)が信用情報機関に登録されていたりすると、人の手による詳細な確認が必要となります。

その結果、審査時間が長引きやすくなってしまうのです。

必要書類を事前に準備している

提出すべき書類をあらかじめ確実に準備している人は、申込み時のミスも減らせます。

もし書類や申込みフォーム記入内容に不備があった場合は、その都度細かく審査担当者が確認を取らなければなりません。

結果、審査にかかる時間がぐっと長引いてしまいます。

申込み時には、運転免許証やマイナンバーカードといった本人確認書類の提出が必要です。

また借入希望額が50万円を超えるなど一定の条件を満たしている人には、貸金業法に基づき収入証明書(源泉徴収票や給与明細書など)の提出も義務付けられています。

申込み内容やカードローンの規定に従って、正しく書類を準備しましょう。

加えて注意すべきなのが、書類の提出方法です。申込み時には、書類を撮影し、その画像をアップロードするのが一般的です。

その際にピントが合っていなかったり、光が反射して文字が読めなかったりすると、審査にかかる時間が一気に長くなってしまいます。

提出する前に、正しく写真が撮れているか、きちんと確認しましょう。

借入希望額を低めに設定する

借入希望額を必要最小限に抑えることが、審査通過率を高めるうえで有効な手段のひとつです。

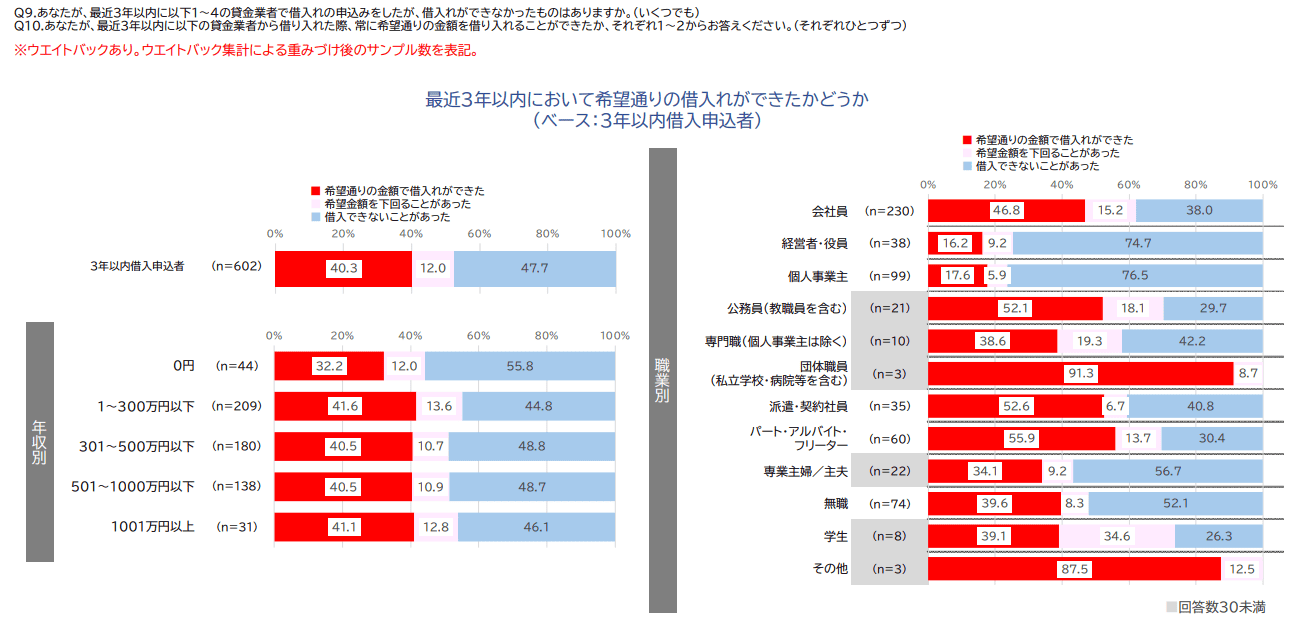

金融庁の調査によると、3年以内の借入申込者のうち「希望通りの金額で借入れができた」のは40.3%で、「希望金額を下回ることがあった」人も12.0%います。

※引用元:貸金業利用者に関する調査・研究|金融庁

希望額が高いほど返済能力との兼ね合いで審査が慎重になります。貸金業法では消費者金融からの借入総額が年収の3分の1を超えてはならないという総量規制が定められており、上限に近い金額を申込むと審査が厳しくなる傾向があります。

まずは必要最低限の金額に絞って申込み、返済実績を積んでから増額審査を受けるというステップを踏むのが、長期的に見ても賢い借り方です。

1時間以内で借入可能なおすすめカードローンランキングTOP15

ここからは、数あるカードローンやアプリローンの中から「早く借りられるカードローン」を厳選し、ランキング形式で紹介します。

ランキングの評価基準は次の3つです。

- 最短審査時間の早さ: 最短何分~何日で審査が完了するか

- 申込みの手軽さ: Webやアプリで手続きが完結するか

- カードローン独自のメリット: 無利息期間やポイ活など、独自の特徴を加味

まずはこれから紹介する15種類のカードローンについて、スペックを表で一気に比較してみましょう。

| カードローン | 最短審査時間 | 金利(実質年率) | 無利息期間 | 借入までWeb完結 | 郵送物 | 電話確認 | ATM取引 | 借入上限額 |

|---|---|---|---|---|---|---|---|---|

| プロミス | 最短3分※ | 年2.5%~18.0% | 30日間 | ◯ | 原則なし | 原則なし | あり | 最大800万円 |

| SMBCモビット | 最短15分※ | 年3.0%~18.0% | なし | ◯ | 原則なし | 原則なし | あり | 最大800万円 |

| アイフル | 最短9分※ | 年3.0%~18.0% | 30日間 | ◯ | 原則なし | 原則なし | あり | 800万円以内 |

| アコム | 最短20分※ | 年2.4%~17.9% | 30日間 | ◯ | 原則なし | 一切なし | あり | 最大800万円 |

| レイク | 申込み後、最短15秒※ | 年4.5%~18.0% | 365日間※ | ◯ | 原則なし | 原則なし | あり | 最大500万円 |

| ベルーナノーティス | 最短30分※ | 年4.5%~18.0% | 14日間 | ◯ | あり | 場合によりあり | あり | 最大300万円 |

| au PAY スマートローン | 最短30分 | 年2.9%~18.0% | なし | ◯ | 原則なし | 場合によりあり | あり | 100万円 |

| dスマホローン | 最短即日※ | 年率0.9%~17.9%※ | 30日間 | ◯ | 原則なし | 場合によりあり | あり | 最大300万円 |

| LINEポケットマネー | 最短10分 | 年3.0%〜18.0% | 30日間 | ◯ | 原則なし | 場合によりあり | あり | 最大300万円※ |

| メルペイスマートマネー | 最短翌日 | 年3.0%~年15.0% | なし(不定期でポイント還元サービスあり) | ◯ | なし | なし | なし | 50万円 |

| フタバ | 最短即日 | 年14.959%~19.945%※ (10~50万円の場合は上限金利17.950%) |

30日間 | × | あり | あり | なし | 10万円~50万円 |

| セントラル | 最短即日 | 年4.8%~18.0% | 30日間 | ◯ | 原則なし(ローンカード送付を希望する場合は郵送あり) | 原則あり | あり | 最大300万円 |

| フクホー | 最短即日 | 年7.3%~18.0% (10~年100万円未満は上限金利18.0%、100~200万円は上限金利15.0%) |

なし | × | なし(ありも選択可能) | 場合によりあり | なし | 200万円 |

| JCBカードローンFAITH | 最短即日 | 年1.30%~12.50%※ | なし | × | あり | あり | あり | 5万~900万円※ |

| PayPay銀行ローン | 最短当日※ | 年1.59%~18.0% | 30日間 | ◯ | あり | 原則あり | あり | 1,000万円 |

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※ベルーナノーティスの審査時間:申込みの時間帯によっては翌日以降となる場合があります。

※dスマホローンの審査時間:年末年始を除く。最短即日審査は17:00までの申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合があります。

※dスマホローンの借入金利:対象のドコモグループのサービスを利用していると最大年率3.0%の金利優遇が適用。優遇適用後金利は、0.9%~17.9%(実質年率)基準金利 3.9%~17.9%(実質年率)です。適用条件はdスマホローン公式サイトを確認してください。

※LINEポケットマネーの利用限度額:スタンダード/プレミアムプランの場合

※フタバの金利:1万円~10万円未満の貸付利率(実質年率)14.959%~19.945%、10万円~50万円の貸付利率(実質年率)14.959%~17.950%

※JCBカードローンFAITHの金利/借入上限額:キャッシングリボ払いを選択の場合

※PayPay銀行ローンの審査時間:審査状況や書類の提出状況により、当日中の審査、融資ができない場合があります。

【1位】プロミス|業界最速!融資までは最短3分

とにかく1分1秒でも早くお金が必要なら、業界最速の審査スピードであるプロミスがおすすめです。なんと「最短3分※」で審査が完了します。

- Web申込なら最短3分※で融資可能

- 「瞬フリ」サービスで振込は最短10秒

- アプリを使えばカードレスで取引完結

※お申込み時間や審査によりご希望に添えない場合がございます。

プロミス最大の強みは、審査~借入までのプロセスが徹底的に効率化されている点です。

審査がシステム化されているため、申込みをしてから審査が完了するまでの時間が大きく短縮されています。

また審査完了後、会員サービスから「瞬フリ」を利用すれば、原則24時間365日、最短10秒で指定口座へ送金が完了します。

急いでお金を用意したい人にとっては、特に心強いカードローンでしょう。

総合評価

- 4.0点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.5%~18.0% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短3分※ | 最短3分※ | ◯ |

おすすめポイント

- Web契約で最短3分融資も可能※

- 初回借入れの翌日から30日間は利息0円!

- カードレスで借入も返済もできる!

※お申込み時間や審査によりご希望に添えない場合がございます。

※30日無利息サービス利用の場合、メールアドレス登録とWeb明細利用の登録が必要です。

※申込時の年齢が19歳以下の場合は、収入証明書類の提出が必須です。高校生(定時制高校生、高等専門学校生も含む)は申し込めません。

【2位】SMBCモビット|原則電話連絡なしで最短15分

SMBCモビットも、審査は最短15分※と、スピーディーに借入できるカードローンです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

職場に申込み者が在籍しているか確認する手続きである「在籍確認」についても、原則電話連絡なしで進められるため、借入を周囲にバレたくない人にもおすすめです。

- Web申込みなら原則、電話連絡なし

- 三井住友銀行ATM手数料が無料

- 返済でVポイントが貯まる・使える

SMBCモビットはWEB完結の申込みが可能です。

審査から借入まで、すべてWeb上で進められます。

さらに返済時には、Vポイントも貯められます。借入だけでなくポイ活もできるのは大きなメリットですね。

貯まったVポイントは返済にも充てられるため、返済総額を少しずつ減らせます。

総合評価

- 3.5点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 最大800万円 | - |

| 審査時間 | 融資時間 | お試し審査 |

| 最短15分※ | 最短15分※ | - |

おすすめポイント

- 10秒で簡易審査結果がわかる!

- 本審査の結果が出るまで最短15分!※

- 最短即日融資が可能

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

【3位】アイフル|独自審査で最短9分融資

アイフルは最短審査時間が最短9分※と公表されている大手消費者金融です。

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

プライバシーにも配慮されているため、急いでいるけどバレたくない人におすすめです。

- 原則郵便物なし&アプリは着せ替え可能

- 事前の「1秒診断」で借入可能かチェックできる

- 原則、電話による在籍確認なし

郵便物が届かないため、家族や周囲の人にバレるリスクを減らせます。

加えてアプリのアイコンを着せ替え可能で、プライバシーへの配慮が行き届いたカードローンです。

スマホの画面を覗かれてしまっても、カードローンを利用しているのがバレにくいでしょう。

審査スピードも最短9分※と申し分ありません。

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

審査完了後も、アプリ振込を利用すれば原則24時間365日、最短10秒で指定口座に入金されます。

総合評価

- 3.7点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年3.0%~18.0% | 800万円以内 | 30日間 |

| 審査時間 | 融資時間 | お試し審査 |

| 最短9分※ | 最短9分※ | - |

おすすめポイント

- 初めての方なら最大30日間無利息!

- 会話ロボット「ぽっぽくん」に24時間相談OK!

- 「1秒診断」で融資可能か簡易チェック可能!

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

【4位】レイク|審査は最短15秒&365日の無利息期間

「審査スピードも大事にしたいけど、なるべく利息の支払いも減らしたい」と考えているなら、レイクも検討してみましょう。

レイク最大の特徴は「365日」の無利息期間。ほかのカードローンよりも圧倒的に長い無利息期間が設定されています。

- 審査は申込み後、最短15秒※で完了

- 条件を満たせば365日の無利息期間が適用される

- 手数料無料でPayPayチャージ&返済も可能

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

365日間の無利息期間を利用するためには、以下のような条件を満たす必要があります。

- 初回利用である

- Web申込みで契約

- 契約金額50万円以上

- 59日以内に収入証明書類を提出

すべての人が利用できるわけではありませんが、1年間丸ごと無利息で利用できるのは大きなメリットですね。返済総額も大きく抑えられる可能性があります。

またPayPayとも連携しており、スピーディーに借入や返済ができるだけでなく、借りたお金を代金の支払いにすぐ使えるのも嬉しいポイントです。

借入時間帯や金額には制限がありますが、日頃からPayPayを利用しており、サクッとお金を用意したい人にもおすすめです。

【5位】アコム|初心者に優しい最短20分融資

アコムも、ほかの大手消費者金融に劣らない審査スピードを誇っています。最短20分※で審査が終わるほか、審査完了後は最短10秒で借入可能です。

※お申込時間や審査によりご希望に添えない場合がございます。

- クレジット機能付きカードも選択可能

- 30日間の無利息期間サービスあり

- 在籍確認の約99%は電話なしで完了(電話する際も事前確認あり)

アコムでは、クレジット機能とローン機能が一体化した「ACマスターカード」を発行できます。

毎月のご利用金額から0.25%が自動でキャッシュバックされる特典のほか、キャッシング枠も付帯可能です。

Web申込みだけでなく自動契約機(むじんくん)でもローンカードを発行できるため、郵送で送られてくるのを待つ必要がありません。即日でカードを受け取れます。

加えて在籍確認も、書類や申告内容で実施してくれるため、職場に電話がかかってくることは一切ありません。在籍確認の方法を重視したい人も、問題なく利用できるでしょう。

.jpg)

総合評価

- 3.8点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年2.4%~17.9% | 最大800万円 | 30日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 最短20分※ | 最短20分※ | ◯ ※3秒診断 |

おすすめポイント

- お勤め先への在籍確認は100%なし!

- 申込~借入までWEB完結!最短20分で融資可能!※

- アコムでの契約がはじめての人は、契約日の翌日から最大30日間金利0円!

※アコムの審査・融資時間:お申込時間や審査によりご希望に添えない場合がございます。

6位~10位はアプリローンや中小消費者金融を紹介

ランキングの6位以降では、消費者金融とは異なる条件下で強みを発揮する「アプリローン」や、大手とは異なる審査基準を持つ「中小消費者金融」が登場します。

融資スピードでは上位5社に一歩譲るものの、特定の通信キャリアによる金利優遇や、より柔軟な審査対応など、大手消費者金融にはない独自のメリットが得られます。

より幅広い選択肢からベストなカードローンを選ぶためにも、ひとつずつチェックしてみましょう。

- 6位:ベルーナノーティス

- 7位:au PAY スマートローン

- 8位:dスマホローン

- 9位:LINEポケットマネー

- 10位:メルペイスマートマネー

それぞれのメリットやおすすめな人の特徴について解説していきます。

【6位】ベルーナノーティス|中小消費者金融の中でも最速クラスの最短30分融資

大手消費者金融以外の選択肢としてまず検討したいのが、中小消費者金融の中でもトップクラスの審査スピードを誇るベルーナノーティスです。

審査時間は最短30分※で、即日融資にも対応しています。

※申込みの時間帯によっては翌日以降となる場合があります。

- 女性やシニア層の利用者が多く、専業主婦も配偶者貸付で申込可能

- 完済後、何度でも利用できる14日間の無利息期間

- 全国5万台もの提携ATMにて手数料0円

ベルーナノーティスは審査スピードだけでなく、審査対象の広さにも優れています。

80歳まで利用可能であり、専業主婦でも「配偶者貸付」であればカードローン利用が可能です。

さらに通常は1回のみの無利息期間も、完済すれば次回の借入から再度利用可能。短期・少額での借入を検討している人は要注目ポイントです。

【7位】au PAY スマートローン|au IDをお持ちの方ならではのメリット

au IDをお持ちの方におすすめなカードローンが「au PAY スマートローン」。

審査の最短時間は最短30分とスピード面で優れているほか、au IDをお持ちの方ならではのメリットもあります。

- 審査は最短30分で完了、契約後はすぐに借入可能

- 借入はau PAYに直接チャージ

- 追加返済額は1円単位で柔軟に決められる

大手の消費者金融にも迫る審査スピードが大きなメリット。それだけでなく、au IDと連携すれば申込みステップを大幅に削減可能です。

借りたお金はau PAYに直接チャージできるため、わざわざ現金を用意せず支払いに使えます。

繰り上げ返済額も1円単位で細かく決められるため、コツコツと早めに返済したい人にとってはありがたい制度ですね。

【8位】dスマホローン|ドコモグループのサービス利用者は優遇あり

NTTドコモ・フィナンシャルグループが提供するdスマホローンは、ドコモグループのサービス利用者は特に必見のカードローンです。

- ドコモグループのサービス利用者は大幅な金利優遇

- 申込みから返済までアプリで完結しカードも不要

- 借入金はd払い残高へチャージ可能&返済もd払いでOK

審査は最短即日※で完了するほか、手続きもすべてスマートフォン上で完結します。

※年末年始を除く。最短即日審査は17:00までの申込みに限ります。申込み状況等により、翌営業日以降の審査となる場合があります。

特に注目すべきなのが、ドコモグループのサービス利用者向けの「金利優遇」です。ドコモ回線やdカード、d払い利用実績に応じて、最大年3.0%の優遇が受けられます(優遇適用後の金利は年率0.9%~17.9%※)。

※借入金利:対象のドコモグループのサービスを利用していると最大年率3.0%の金利優遇が適用。優遇適用後金利は、0.9%~17.9%(実質年率)基準金利 3.9%~17.9%(実質年率)です。適用条件はdスマホローン公式サイトを確認してください。

借入時も、d払いアプリ上で銀行振込やd払いへのチャージが可能です。

最短10秒で銀行に振り込まれるほか、d払いへのチャージなら即時反映!好きなタイミングでストレスなく借入できます。

【9位】LINEポケットマネー|借入手続きがLINEで完結

日本で最も普及しているコミュニケーションアプリ「LINE」も、アプリローンを用意しています。普段使っている「LINE」からスムーズに借入できるのが特徴です。

- 申込みから返済まで、すべてLINEアプリ上で完結

- 1円単位で借入額を決められる

- 独自の「LINEスコア」を審査に活用

申込みや借入・返済だけでなく、返済日前や返済完了の通知もLINEアプリから確認できます。

追加でアプリを入れる必要がなく、すべてLINEアプリ上で完了するため、手続きや管理の手間が少なく済みそうですね。

LINEポケットマネーの審査時には、LINEアプリ内での行動傾向やライフスタイルを基に算出される「LINEスコア」が活用されます。

カードローンの審査基準が変わるだけでなく、金利や限度額といった条件にもポジティブに働くかもしれません。

さらに借入から60日間は自動返済が開始されない「マイペースプラン」も用意されています。

返済開始までに、お金を用意するための期間が欲しい人は特に要チェックです。

【10位】メルペイスマートマネー|メルカリとの連携も可能

フリマアプリ「メルカリ」をよく使う人は、メルカリが提供している「メルペイスマートマネー」も確認しておきましょう。

メルカリでの販売実績や評価といった利用履歴が、審査に大きく影響します。

- メルカリの利用実績が審査や金利に影響

- メルカリの売上やポイントを返済に充てられる

- メルペイと連携し借入金をすぐに利用可能

メルカリの販売実績が良好であると判断された場合、審査においてプラスに働くだけでなく、金利も低めに設定される可能性があります。

メルカリの売上やポイントを返済に充てられるため、返済費用を用意しやすいのもポイントです。

ただし、融資は最短翌日である点には注意が必要です。

今すぐお金が必要な人よりも、時間に少し余裕があり、メルカリ利用者ならではのメリットを重視したい人に向いています。

11位~15位は条件次第で1時間以内融資が可能なローン

11位からは、特定の条件やタイミングを満たせば1時間以内での融資も可能な、個性的なカードローンを紹介します。

独自の審査基準を持つ中小消費者金融や、キャッシング機能付きのクレジットカードや銀行口座について解説していきます。

申込み時間が限られたり、特定の条件を満たしたりする必要があるものの、すでに条件をクリアしているのであればスピーディーに借りられるのが特徴です。

- 11位:フタバ

- 12位:セントラル

- 13位:フクホー

- 14位:JCBカードローンFAITH

- 15位:PayPay銀行ローン

それぞれわかりやすく解説していきますね。

【11位】フタバ

1963年創業の歴史ある中小消費者金融である「フタバ」。

大手とは異なる独自の基準で審査を行っており、大手消費者金融よりも柔軟に対応してもらえる可能性があります。

- 平日16時までの審査完了で即日振込に対応

- 初回利用者は30日間無利息

- 他社で断られた場合でも相談可能

限度額は1万円から50万円までと少額融資に特化しており、ちょっとした借入にぴったりです。

平日16時までに審査が完了すれば即日融資が可能であるため、スピードを重視したい人にもおすすめです。

さらに公式サイトには、たった3つの質問で借入可能かどうかを簡単に確認できるお借入「3問」診断が用意されています。

こちらをクリアできたからと言って必ずしも融資を受けられるわけではありませんが、逆にクリアできない場合は審査に通るのが非常に難しいでしょう。

一度カードローンの審査に落ちてしまうと、半年ほどは新たに申込めなくなります。

そのようなリスクをあらかじめ回避できるため、可能であれば手続き前に3問診断を受けてみましょう。

【12位】セントラル

セントラルも1973年創業の中堅消費者金融であり、魅力的な独自サービスを展開しています。

- 平日14時までの申込みで即日融資が可能

- 全国に自動契約機があり、その場でローンカードを発行できる

- 女性専用ローンや女性専用ダイヤルも利用可能

「平日14時までに申込めば即日融資が可能」と公式サイトに明記されています。その日のうちにお金を用意したい人にとって、わかりやすいサービス内容ですね。

また全国各地に自動契約機「セントラルくん」を設置しています。年中無休で営業しているため、土日祝日でもスピーディーに借入できるのは注目ポイントです。

さらに、女性スタッフが対応してくれる女性専用ダイヤルもあるため、男性と話すのが苦手な女性にもおすすめ。

スマホやPC、郵便だけでなくコンビニFAXでも申込めるため、ご自身に合った方法を選びましょう。

【13位】フクホー

フクホーは、大阪に本社を置く全国対応の中小消費者金融です。

Webで申込んだ後、契約書類をコンビニのマルチコピー機で送るというユニークな手続き方法を採用しています。

- 原則30分で仮審査結果がわかり、即日融資にも対応

- コンビニで契約手続きをすれば自宅への郵送物をなしにできる

- オペレーターとチャットで相談しながら申込み可能

契約手続きにひと手間かかってしまいますが、全国どこからでも来店不要で契約できます。

スマホやPCの操作が苦手な人でも申込みやすいため、スムーズに手続きできるか不安な人にもおすすめですね。

Web手続き時にも、オペレーターとチャットで相談しながら進められます。

急いでお金を借りたい場合はミスなく申込むのが非常に重要なので、わからない部分があれば積極的にチャットを活用しましょう。

加えて、大手の消費者金融とは異なる審査基準を採用しているため、大手の消費者金融に落ちたことがある人でも借入できる可能性があります。

【14位】JCBカードローンFAITH

クレジットカード大手JCBが提供するカードローン「FAITH」も、審査は最短即日で完了します。

消費者金融カードローンとは異なり、金利が低めに設定されているのがポイントです。

- 消費者金融より上限金利が低い(年12.50%)

- カードが到着する前から借入可能

- ローンカードはプライバシーに配慮した「番号レスデザイン」

最大のメリットは、消費者金融カードローンと比較して金利が低めに設定されている点です。

借入スピードだけでなく、なるべく低金利で借りたいと考えている人に向いています。

また平日14:30までに手続きを完了すれば、最短数十秒で口座にお金を用意できる「キャッシング振り込みサービス」も利用可能です。

なるべく早くお金を借りたいのであれば、午前中のうちに手続きを済ませておくのがおすすめです。

【15位】PayPay銀行ローン

最後に紹介するのは、銀行カードローンである「PayPay銀行ローン」です。即日融資は難しいものの、ほかのカードローンにはないメリットが得られます。

- 返済日は毎月1日~28日・月末の中から自由に選べる

- すでにPayPay銀行の口座を持っている人は審査で優遇

- キャッシュカード1枚でカードローンも利用可能

返済日を自由に選べるため、ご自身の状況に合わせて柔軟な返済計画を立てられます。

さらに、すでにPayPay銀行の口座を持っている人は審査で優遇されるため、審査面で不安を感じている人にもおすすめです。

キャッシュカードが1枚あれば、そのままローンカードとしても利用可能。ローンカードを持っていることが家族や周囲の人にバレる心配も必要なさそうですね。

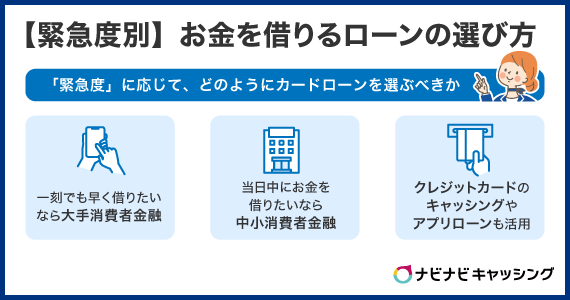

【緊急度別】1時間以内にお金を借りる際のローンの選び方

ここまで15種類のローンを紹介しましたが、選択肢が多すぎて迷ってしまう人もいらっしゃるかもしれません。

そこで、ご自身の「緊急度」に応じて、どのようにカードローンを選ぶべきかを3つのポイントから解説します。

それぞれのシチュエーションごとに、具体的に説明していきます。

一刻でも早く借りたいなら大手消費者金融がベスト

もしあなたが「とにかく早く、一刻も早く」お金を必要としているのであれば、大手消費者金融がベストです。

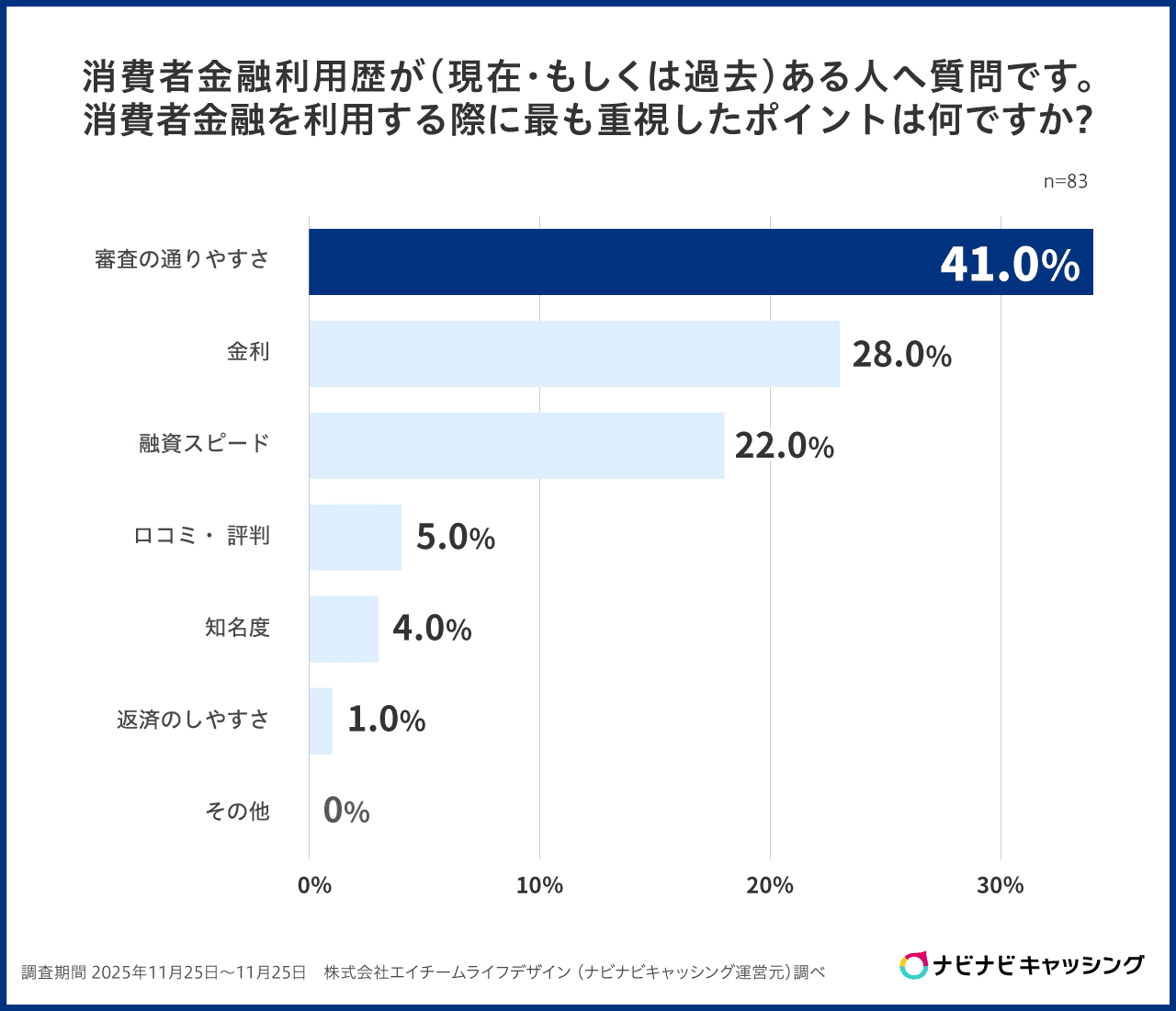

当サイトの調査では、消費者金融を選んだ理由として「審査に通りやすそうだと思った」が41.0%とトップで、「融資スピードが早かった」も上位の理由に挙げられています。さらに「ネット・スマホ完結」を挙げた人が38.6%にのぼり、手軽さと即時性が大手消費者金融選びの決め手になっていることがわかります。

プロミスやアコムといった大手消費者金融は、審査から融資までのプロセスを徹底的に効率化しており、審査スピードもカードローンの中ではトップクラスです。

ただし、審査が早いからといって、審査そのものが甘いわけではありません。法律に基づき、厳しい審査が行われます。

中でも最短審査時間が短いのはプロミス・SMBCモビット・アイフル

大手消費者金融の中でも特に最短審査時間が短いのは、プロミス・SMBCモビット・アイフルの3社です。

- プロミス:最短3分※

- SMBCモビット:最短15分※

- アイフル:最短9分※

※プロミスの審査・融資時間:申込時間や審査により希望に沿えない場合があります。

※SMBCモビットの審査・融資時間:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※アイフルの審査・融資時間:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

最短審査時間はあくまで理想的な審査時間であるため、必ずしも上記のような時間で審査が終わるわけではありません。

しかしそれでも、公表されている審査時間が短めなカードローンを選ぶのが重要です。

数時間以内にお金を借りたいのであれば中小消費者金融も検討してみよう

「少しでも早く!」と感じるほど切羽詰まってはいないけど、当日中や数時間以内にお金を借りたい、と考える人には中小消費者金融もおすすめです。

中小消費者金融の最大のメリットは、大手とは異なる独自の審査基準を持っている点です。

画一的なスコアリングシステムだけでなく、申込み者一人ひとりの現在の状況をより丁寧にチェックしてもらえる可能性があります。

そのため、過去に延滞や債務整理などの金融トラブルを起こしたことがある人や、大手消費者金融の審査に不安がある人でも、お金を借りられる可能性があります。

ただし中小消費者金融であっても、審査が甘いわけでは決してありません。過度な期待は禁物です。

クレジットカードのキャッシング枠やアプリローンも活用しよう

状況によっては、消費者金融だけでなくクレジットカードのキャッシング枠やアプリローンも選択肢に入ります。

クレジットカードのキャッシング枠とは、クレジットカードで借りられるお金の上限額のことを指します。

普段の買い物などで使用する「ショッピング枠」とは別のお金であると理解しておきましょう。

もしあなたがすでにお持ちのクレジットカードにキャッシング枠が付帯しているなら、新たに大手消費者金融に申込むよりも素早く借入可能です。審査不要で、すぐにお金を用意できます。

一方、普段利用している通信キャリアや決済サービスのアプリにて利用できるアプリローンには、独自のメリットがあります。

大手消費者金融ほどのスピードは期待できないかもしれませんが、金利優遇や手続きの簡略化など、消費者金融にはない特典を利用できるでしょう。

| メリット | デメリット | |

|---|---|---|

| クレジットカードのキャッシング |

|

|

| アプリローン |

|

|

クレジットカードにキャッシング枠が付帯されているのであれば、すぐにお金を借りられます。

またスピードよりも金利や独自の特典を活用したいなら、アプリローンがおすすめです。

- クレジットカードのキャッシング利用がおすすめな人の特徴

- とにかく急いでお金が必要な人

- すでにキャッシング枠が付いているクレジットカードを持っている人

- 新しく審査を受けるのが面倒な人

- アプリローンがおすすめな人の特徴

- 少しでもお得な金利で借りたい人

- 普段使っている決済サービスや通信キャリアで、手軽に手続きを済ませたい人

急いでお金を用意したい人は、まずお手持ちのクレジットカードにキャッシング枠が付帯されているかチェックしてみましょう。

1時間以内にお金を借りやすくするための5つのコツ

融資までの時間を可能な限り短縮するために申込み者側が工夫できる、いくつかのポイントがあります。

上記ポイントを押さえておくことで、借入までスムーズに進みやすくなるだけでなく、審査落ちリスクも減らせるでしょう。

ひとつずつ具体的に解説していきます。

申込み前から早めに書類や申告内容を準備しておく

急いでいる時ほど、申込み時には丁寧に準備しましょう。

申込み手続きを始めてから慌てて書類を探したり、入力情報を確認したりすると、ミスが発生し審査を大幅に長引かせてしまう原因となります。

事前に提出する書類や入力内容を用意しておくと、審査もスムーズに進みやすいです。

| 必要書類 |

|

|---|---|

| 申込フォームの項目 |

|

具体的な提出書類の種類は、カードローンによって異なる可能性があります。必ず申込みたいカードローンの公式サイトを確認した上で、準備を進めましょう。

また、申込フォームに入力する情報も誤字や脱字に気をつけながら事前にまとめ、コピー&ペーストで入力できるよう用意しておきましょう。

申込みに最適な時間帯である平日の午前中に手続きをする

なるべく早く借入したいのであれば、平日の午前中に申込むのがベストです。

大手消費者金融であれば土日でも審査を行ってくれますが、審査結果の確認可能時間が限られていたり、振込先の金融機関が土日取引に対応していなかったりする可能性もあります。

そのため、平日の早めの時間に申込み手続きを済ませておくのがおすすめです。

また、多くの金融機関が当日振込の最終受付を14時頃に設定しています。

そのため午前中に手続きを完了させれば、その日のうちに融資を受けられる可能性が高くなると考えられます。

平日の午前中は仕事で忙しいかもしれませんが、 Web申込みを活用すれば、 時間や場所を選ばずに手続き可能です。

スキマ時間にさっと進められるよう、必要な情報はあらかじめ用意しておきましょう。

Web申込みで手続きを進める

申込み方法はいくつかありますが、スピードを最優先するならWeb(または公式アプリ)からの申込みが最適です。

24時間365日いつでも自分のタイミングで申込めるだけでなく、審査にかかる時間も比較的短く済みます。

電話や無人契約機での申込みに比べ、人やシステムが介在する回数が少ないため、審査にかかる時間は郵送や電話申込みよりも短縮されます。

必要書類も、スマートフォンのカメラで撮影してアップロードするだけで提出できるため、手続きが面倒に感じる人にもおすすめです。

借入希望額はなるべく少なめに設定する

借入希望額を少なめに設定しておいたほうが、審査もスピーディーに進みやすいです。

借入希望額が低いほうが、貸金業者にとっては貸し倒れリスクが低いです。

逆に借入希望額が高い人に対しては、本当に問題なく返済できるのか、時間をかけて細かく審査されてしまいます。

目安としては、借入希望額を50万円未満に抑えておくのがおすすめです。

一般的に、1社からの借入が50万円を超えると、収入証明書を提出するよう求められます。収入証明書を提出せず済むのであれば、その分審査時間も短くなるでしょう。

申込み時には、本当に必要な金額を見極め、なるべく少ない借入希望金額を申告しましょう。

余裕があれば信用情報をあらかじめチェックしておく

時間に余裕がある場合は、ご自身の信用情報を確認しておくのもおすすめです。

信用情報とは、ローンやクレジットカードの利用履歴のことです。

過去に支払の延滞や債務整理といった金融トラブルを起こしたことがある場合、一定期間はその情報が信用情報機関に登録されます。

そのような「事故情報」が信用情報機関に残っている場合、審査に落ちてしまう可能性が一気に高くなります。

事前に信用情報機関に開示請求しておけば、申込んでから落とされてしまう事態を回避できるでしょう。

一度落とされてしまうと、半年ほどは再申込みができません。そのようなケースを避けるためにも、信用情報に不安を感じる人は早めに開示請求をしておきましょう。

信用情報機関の名称や開示請求方法について、以下の表にまとめました。

| 信用情報機関名 | 主な加盟機関 | 開示請求にかかる費用 | 取り扱っている情報 |

|---|---|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード会社、信販会社、携帯電話会社など | インターネット:500円 郵送:1,500円 |

クレジットカード/分割払い(携帯の端末割賦などを含む) |

| 株式会社日本信用情報機構(JICC) | 消費者金融会社、信販会社など | スマホアプリ:1,000円 郵送:1,000円 |

消費者金融・信販・リースなど(ノンバンク中心。金融機関会員も一部あり) |

| 全国銀行個人信用情報センター(KSC) | 銀行、信用金庫、信用組合など | インターネット:1,000円 郵送:1,124円~1,200円(本人開示・申告手続利用券の購入場所による) |

銀行など(銀行カードローン・住宅ローン等) |

心当たりのある取り扱い情報をもとに、請求する信用情報機関を選びましょう。

たとえば、過去にクレジットカードの支払いを長期にわたって延滞したことがある人は、CICにて開示請求をするのがおすすめです。

1時間以内にローンで借りられなかったらどうすればいい?

最善を尽くしても、審査に時間がかかったり、残念ながら審査を通過できなかったりする場合もあります。

その場合は、一旦立ち止まり、次のような対処法を検討してみましょう。

最もやってはいけないのは、焦ってすぐに別のローンに申込むことです。

短期間に複数の申込み履歴が信用情報に残ると、カードローンの審査時に「相当お金に困っている」と見なされてしまいます。

その結果、さらに審査に通りにくくなる、いわゆる「申込みブラック」に陥ってしまいます。

そのため、申込み履歴が消えるまでの約半年間は、準備のための期間として過ごさなければいけません。

では上記3つの代替案について、わかりやすく解説していきます。

クレジットカードのキャッシング

すでにお持ちのクレジットカードにキャッシング枠が付帯されている場合、新たな審査なしで、即座に借入可能です。

ただしクレジットカードのキャッシングの金利は年18.0%前後に設定されており、ほかのカードローンと比較しても高めです。

また、キャッシング枠の利用分だけショッピング枠が圧迫されるため、普段の買い物に支障が出る点も考慮する必要があります。

あくまで緊急時の手段のひとつと捉え、計画的に利用するようにしましょう。

質屋での担保融資

価値のある品物(ブランド品、貴金属、時計など)を持っていれば、そのようなモノを担保にして、質屋でお金を借りる「質預かり」という方法も使えます。

品物の査定が完了すれば、すぐに現金化も可能です。

しかし手軽そうに見える反面、注意点もあります。質屋の利息は貸金業者よりもはるかに高く、年率100.0%を超えるケースも珍しくありません。

返済期限も原則3か月と短く、期限を過ぎると品物の所有権は質屋に移ってしまいます。

利用する際はそのようなきちんとリスクも把握した上で、慎重に検討しましょう。

親族・知人からの借入

最終手段として、親や友人・知人からお金を借りる方法もあります。

ただし、金銭トラブルは人間関係に大きな亀裂を生む可能性も高いため、親族や知人を安易に頼るのはおすすめしません。

もちろん、金銭トラブルや経済的負担を1人で抱え込む必要はありません。

家族や知人に相談することで状況が改善したりストレスを軽減できたりはします。適切な範囲で周囲を頼るのが大切です。

もし親族や知人から借りる場合、必ず「借用書」を作成し、借りる金額や返済日、返済方法などを書面で明確に残しましょう。

返済トラブルを防止するだけでなく、借用書を作成しないと税務署から「贈与」と見なされる可能性があるからです。

また返済期限は必ず守り、お金を貸してくれた人との関係を悪化させないよう気をつけましょう。

1時間以内に融資を受けるときの注意点とリスク

1時間以内に融資を受けられるのは心強いですが、リスクや注意点にもきちんと目を向けておく必要があります。

急いでいるときこそ、負の面も把握し、冷静に判断するのが大切です。

上記3つのポイントについて、具体的に紹介していきます。

返済計画を冷静かつ丁寧に考える

お金を借りることに集中するあまり「どのように返済するか」という非常に重要な計画が疎かになりがちです。

無計画に借入するのではなく、必ずご自身の収入と支出を把握し、無理のない返済計画を立てましょう。

おすすめなのが、貸金業者の公式サイトに用意されている場合が多い「返済シミュレーション」も活用しながら、返済までの道のりを具体的に考えてみること。

焦る気持ちを抑えて借入後について考えておけば、返済不能になるリスクを大幅に減らせます。

「審査ナシ」「激甘」と謳う違法業者は必ず避ける

「審査なし」「誰でも即日融資」などをうたう広告を見かけた場合、それは違法業者(ヤミ金融)の可能性があります。

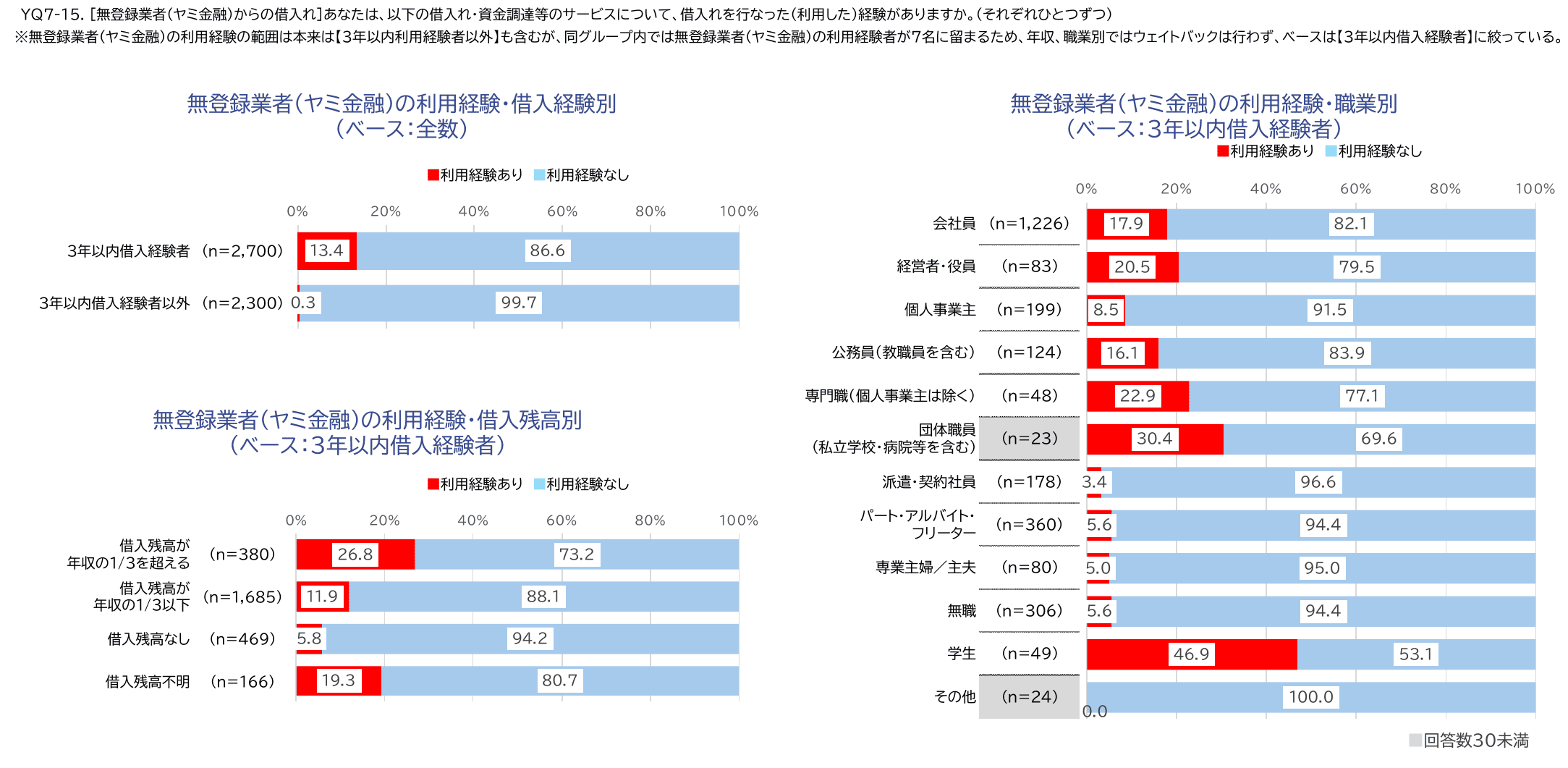

金融庁の調査によると、3年以内に借入経験のある人のうち無登録業者(ヤミ金融)の利用経験がある割合は13.4%に達しています。

※引用元:貸金業利用者に関する調査・研究|金融庁

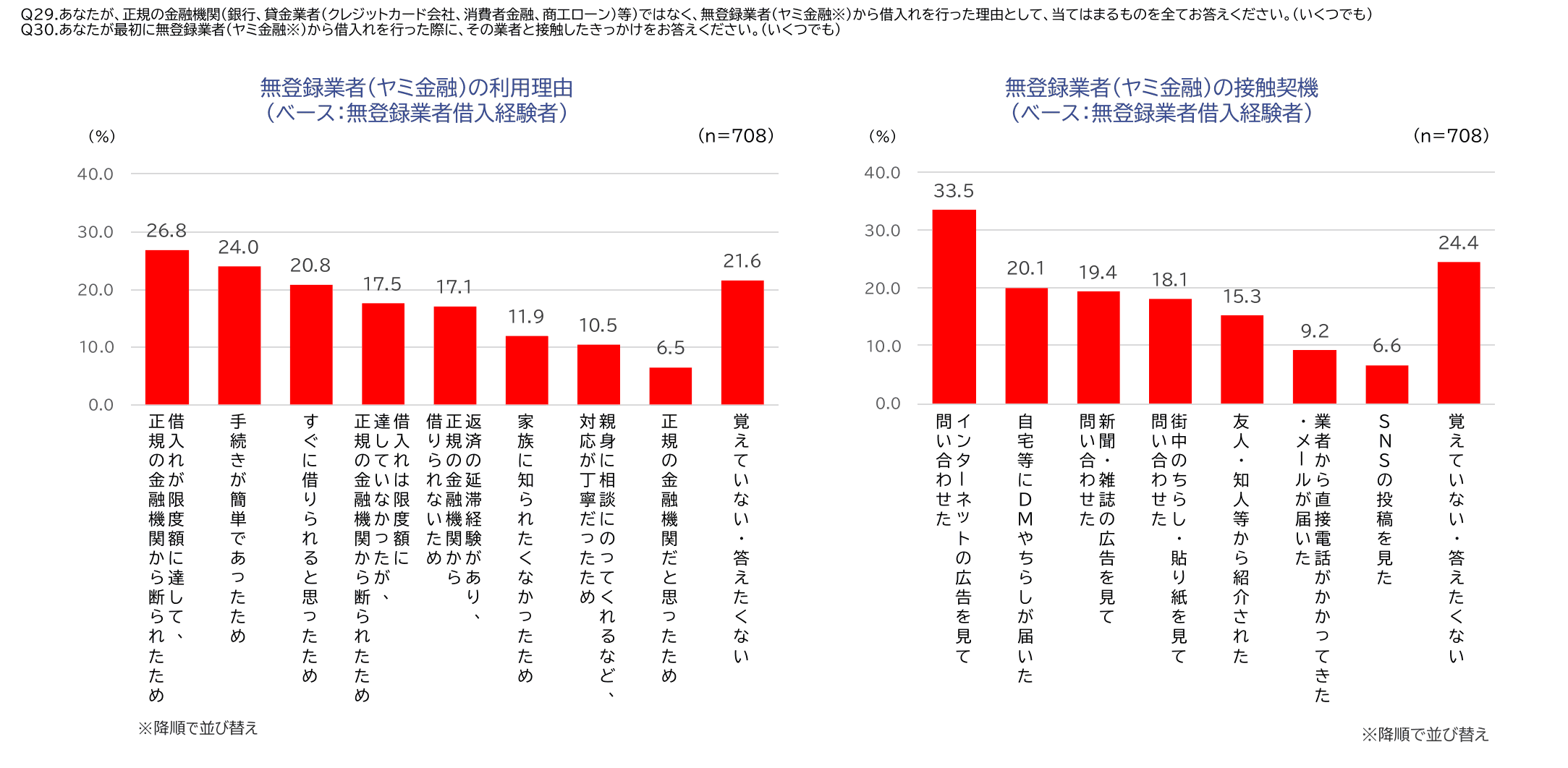

ヤミ金を利用した理由として最も多いのは「借入れが限度額に達して正規の金融機関から断られたため」が26.8%であり、追い詰められた状況が違法業者への入り口になっているケースが多いことがわかります。接触のきっかけについては「インターネットの広告を見て問い合わせた」が33.5%で最多となっており、ネット上の広告には特別な注意が必要です。

※引用元:貸金業利用者に関する調査・研究|金融庁

正規の貸金業者は「貸金業登録番号」を必ず持っており、金融庁のウェブサイトで貸金業者の登録状況を無料で検索できます

「このカードローンは正規の貸金業者なのかな?」と気になる人は、金融庁公式サイトにある「登録貸金業者情報検索サービス」で登録番号を確認してみましょう。

借入に頼りすぎないよう気をつける

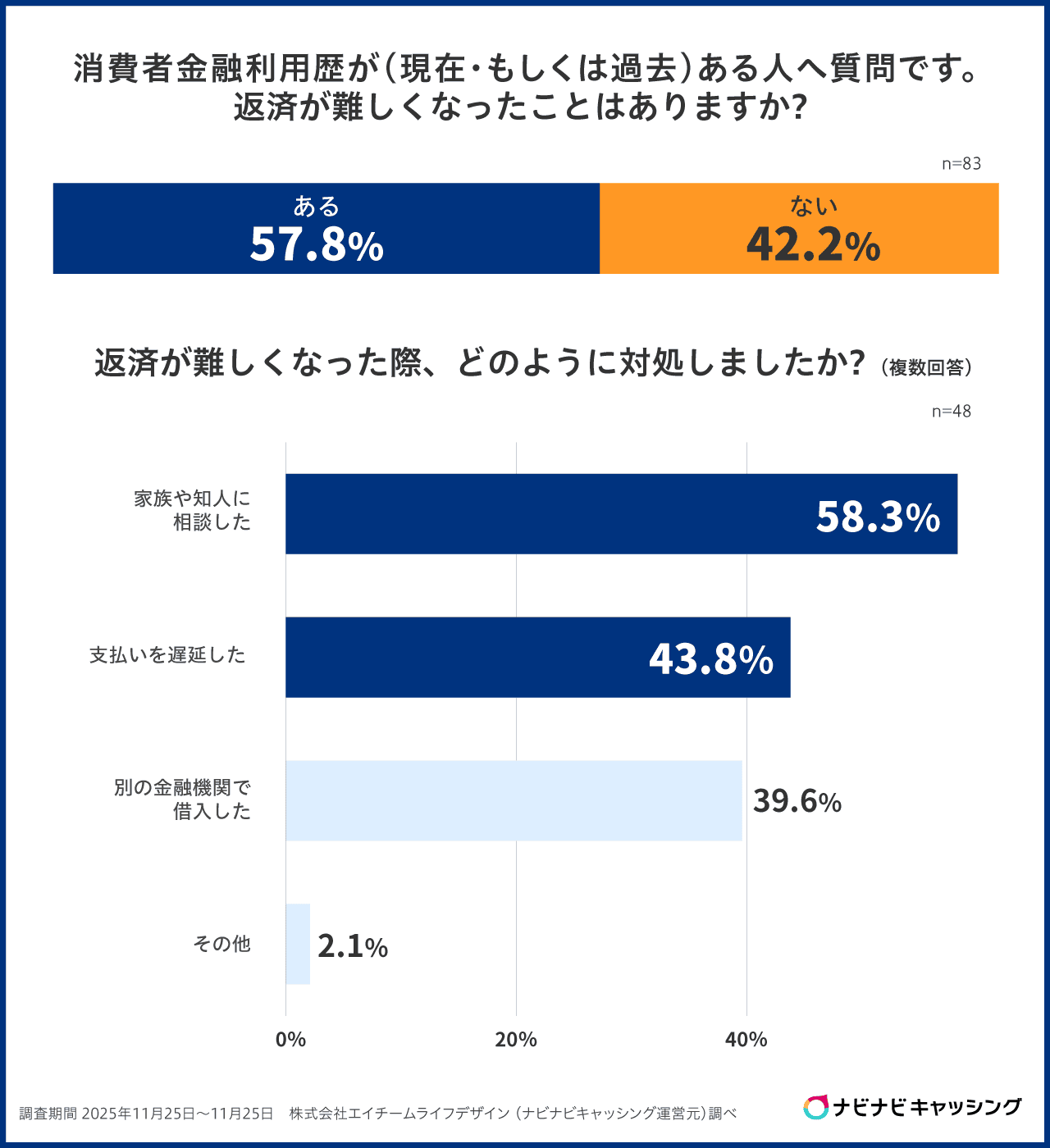

一時的な借入は資金繰りの助けになりますが、借入への依存が習慣化すると返済負担が積み重なっていきます。当サイトの調査では、返済が難しくなった際に「支払いを遅延した」割合が43.8%に達し、前回調査(37.3%)からさらに悪化しています。

もし返済できなくなってしまうと、次のような状況に陥ってしまいます。

- 信用情報機関に事故情報が登録され長期間お金を借りたりクレジットカードを発行したりできなくなる

- 年20.0%前後といった高い利息が設定される(遅延損害金)

- 裁判が行われ資産が差し押さえられる

生活が破綻してしまうリスクについて、きちんと認識しておきましょう。

また借金が常態化すると、信用情報にも記録が残ります。そのため、住宅ローンなど将来大きな借入が必要になった際に、悪影響を及ぼす可能性があります。

何より、常に返済のプレッシャーに晒されてしまうのはつらいですよね。

カードローンはあくまで緊急時の一時的な解決策と考え、安易に頼りすぎないのが大切です。

特に、複数社からお金を借りてしまうと返済の負担が一気に大きくなるため、可能な限り避けましょう。

まとめ

1時間以内にお金を借りるのは、状況によっては可能です。1時間以内に確実に借入できるとは限りませんが、コツが存在するのも事実です。

中でも、貸金業者や金融機関選びが特に重要。

大手の消費者金融はほかのカードローンよりも審査が早い傾向があるため、急いでいる人は大手消費者金融をまずは選んでみましょう。

加えて、申込みタイミングも大切です。

平日の午前中にWeb申込みをすれば、素早く借入できる可能性が高くなります。

時間や場所も選ばないため、ミスしないよう気をつけながらスマホやPCで申込んでみましょう。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!