このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- お金借りる

- 派遣社員がお金を借りる方法!カードローン審査や働き始めでも借入する方法を解説

派遣社員がお金を借りる方法!カードローン審査や働き始めでも借入する方法を解説

派遣社員として働いている場合、「そもそも派遣社員でもお金を借りることはできるのか」「申込時の勤務先はどう書くべきか」「在籍確認の電話で派遣先に借入がバレないか」という疑問を抱えることがあるでしょう。

毎月安定した収入があれば、派遣社員でもカードローンでお金を借りることができます。

ただし、申し込み手続きには派遣社員特有のポイントがあり、勤務先の欄には原則として実際に働いている派遣先ではなく「派遣元(登録している派遣会社)」を入力する必要があります。さらに、在籍確認では、派遣元が個人情報保護を理由に電話対応を断るケースがあるため、事前の対策も必要です。

プロミスのような「原則電話での在籍確認なし」としているカードローンを選ぶなど、就業状況に適した借入先と対策を把握することがスムーズな借入を成功させるポイントとなります。

本記事では、派遣社員がカードローンでお金を借りるためのポイントや、事前に行っておくべき在籍確認の対策について解説します。

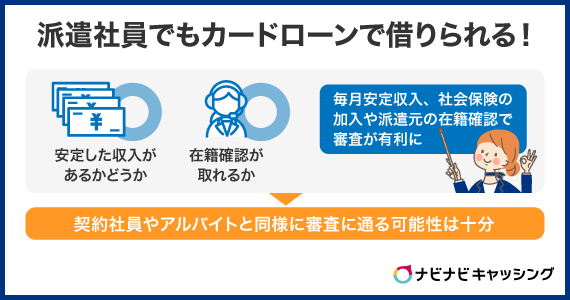

派遣社員でもカードローンでお金を借りられる

派遣社員でも、一定の条件を満たして審査に通ればカードローンの利用は可能です。

金融機関の審査で重要なのは「安定した収入があるかどうか」「在籍確認が取れるか」といった点であり、雇用形態そのものが直接の審査落ちの原因にはなりません。

つまり、派遣社員でも毎月安定して給与を得ていて、社会保険への加入や派遣元企業での在籍確認がとれれば、契約社員やアルバイトと同様に審査に通るチャンスは十分あります。

ただし、収入の途切れや短期契約の繰り返しは「返済能力が低い」と判断される可能性があるため注意が必要です。

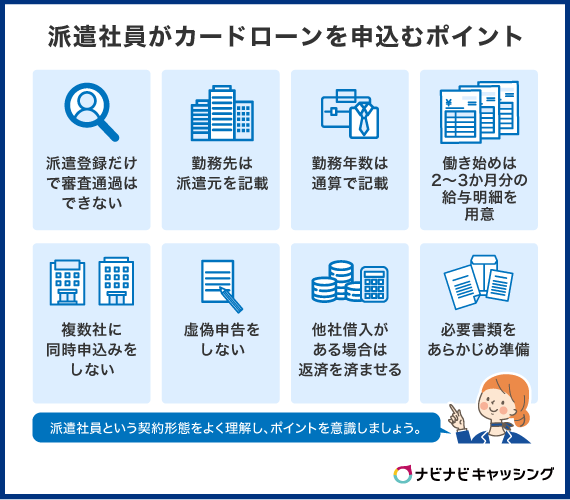

派遣社員がカードローンを申込みする際のポイント

派遣社員がカードローンを申込む際は、以下のポイントを押えておくと審査落ちの可能性を低く抑えられます。

- 派遣登録だけでは審査に通らない

- 勤務先は派遣元を記載する

- 勤務年数は通算で記載する

- 働き始めの場合は2~3か月分の給与明細を揃える

- 複数社に同時申込みをしない

- 虚偽申告をしない

- 他社借入がある場合は返済を済ませる

- 必要書類をあらかじめ準備しておく

派遣社員という契約形態をよく理解し、上記のポイントを意識すれば審査落ちをできるだけ避けられるでしょう。

もちろん、収入状況などによってはポイントを押えていても審査落ちする可能性はあるため、その点は間違えないように気を付けてください。

派遣登録だけでは審査に通らない可能性が高い

派遣社員として登録しただけの段階では、収入がまだ発生していないため「無職」と同じ扱いを受ける可能性が高く、審査に通りにくいです。

金融機関は「安定した返済原資があるか」を重視しているため、実際に派遣先で勤務を始め、給与を受け取っている実績が必須となります。

カードローンを検討している方は、登録直後に申込むのではなく、収入が確認できる状態になってから手続きするようにしましょう。

勤務先は派遣元を記載する

申込みの際の記入欄のなかに「勤務先」を記載する欄がありますが、派遣社員の場合は派遣先ではなく「派遣元企業(派遣会社)」を記載しなければいけません。

給与の支払い主体は派遣先ではなく派遣元の会社であり、給与明細も派遣元から発行されるためです。

誤って派遣先を記載すると、審査に余計な時間がかかるだけでなく、在籍確認が取れない場合には審査落ちにつながることもあるでしょう。

勤務年数は通算を記載して収入が安定していることをアピールする

勤務年数を記入する欄には、派遣会社に登録し続けている年数を記載しましょう。

派遣社員の場合、契約ごとに勤務先が変わることもありますが、同じ派遣会社に登録し続けている場合は「通算勤務年数」として扱われるケースがあるためです。

たとえば、半年ごとに派遣先が変わっても、派遣元で継続して雇用されているなら勤務年数としてカウントできます。

勤続年数が長いほど「安定して働いている」と評価されやすく、審査に有利になるでしょう。

審査で重要なのは雇用形態ではなく、安定した収入を継続して得られるかどうかであるため、正しい情報であればアピールできる部分を積極的に記載していけば審査を通過するきっかけになる可能性があります。

働き始めの場合は2~3か月分の給料の給料明細が出てから申込みをする

派遣社員が働き始めたばかりの時期は審査落ちの可能性が高いため、2~3か月分の給料明細が発行されて、勤務実績が積めたら申込みをするようにしましょう。

働き始めに申込むと、「収入が安定していない」と判断され、審査落ちのリスクが高まるためです。

金融機関は収入証明書として直近2~3か月分の給与明細の提出を求めるケースも多く、勤続実績が確認できないと返済能力を疑われてしまいます。

特に、日雇い型や短期派遣の場合は勤続実績が少ないとさらに不利となるため、給与の実績は重要なポイントのひとつです。

同時に複数のカードローン会社に申込みをしない

複数のカードローン会社へ同時に申込むと審査落ちの要因となります。

信用情報に「申込み記録」が短期間に集中して登録されると、金融機関から「お金に困っている」「返済能力が低い」と見られてしまうためです。

審査の際、金融機関は信用情報機関に情報照会を行い、申込み状況などを確認できます。

そのため、他社に申込んでいることを隠すことはできません。申込み情報は約6か月履歴として残るため、その期間で3社以上の申込みは避けるようにしましょう。

虚偽申告をしない

少しでも審査に通りたいがために、勤務先や年収を実際よりも高く記載することもあるでしょう。

しかし、これをやってしまうと虚偽申告と判断されて審査落ちの要因となります。

金融機関は提出書類や信用情報を照会して事実確認を行うため、申込み内容と登録情報に違いがあればすぐにバレてしまいます。

虚偽が判明すれば、その時点で審査は打ち切られる可能性が高く、最悪の場合は信用情報に「虚偽申告」として記録が残ることもあるでしょう。

入力ミスであっても虚偽申告とされるケースもあるため、自身の情報を入力する際には慎重に確認しながら行うようにしてください。

他社で借入がある場合は返済を済ませる

他社で借入がある場合には、新規で申込むことで返済負担の増加がリスクとして捉えられてしまうため審査落ちの要因となります。

そのため、審査通過の可能性を高めるためにも他社の借入残高は少しでも多く返済しておくことが大切です。

また、消費者金融系のカードローンを利用する場合には、貸金業法の対象となって「総量規制」に引っかかる可能性もあります。

総量規制とは年収の3分の1を超える借入ができないと決められている制度で、他社の借入がある場合には新規の申込みでこれに抵触してしまい審査落ちしてしまうこともあるでしょう。

基本的に利用中のカードローンサービスがある場合には、その残高を解消してから乗り換えたほうが自身の返済負担も低く抑えやすいです。

また、複数社に借入残高がある状態となると、多重債務のきかっけにもなるため気を付けなければいけません。

提出書類はあらかじめ準備しておく

カードローンの申込みには、本人確認書類や収入証明書が必要です。書類が揃っていないと審査が進まず、希望日に借入ができないこともあります。

事前に申込む予定のカードローン会社の公式HPを確認し、必要書類を揃えておくことがスムーズな借入につながるでしょう。

一般的に求められる書類

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 収入証明書(給与明細2~3か月分、源泉徴収票)

- 雇用契約書(派遣元が発行するもの)

収入証明書は申し込み希望額が低いと求められないケースが多いです。

ただし、50万円以上などの高額を希望する場合には求められるため、念のため準備はしておきましょう。

派遣社員がカードローンでお金を借りるなら在籍確認の対策を事前にしておこう

カードローンを利用する際には、申込者が実際に勤務しているかを確認する「在籍確認」が必ず行われます。

派遣社員の場合、在籍確認は派遣先ではなく「派遣元の会社」に行われるのが一般的ですが、派遣先に出向していることから確認がスムーズに進まないケースも少なくないです。

在籍確認の方法は主に書面での確認と電話での確認の2通りがあり、銀行系のカードローンのほとんどは電話での確認を行います。

電話での確認がある場合には、上記のように派遣元の会社に電話がきてスムーズに進まない可能性もありますが、書面での確認であれば比較的スムーズに確認が完了するでしょう。

そのため、申込み前に在籍確認の方法を把握し、必要な対策を準備しておくことが、審査通過と希望日に借入を実現するための大切なポイントになります。

在籍確認の電話は派遣元にかかってくるため対応してもらうか事前に確認する

派遣社員の場合、派遣元の会社が「個人宛の電話は基本的に取り次がない」というルールを設けていることもあるため、対応してもらえるかどうかを確認しておく必要があります。

仮に取り次いでもらえない場合は、金融機関からの確認電話が不通に終わり、審査が進まない可能性があるでしょう。

派遣元会社から取り次いでもらえない理由として考えられるのは、個人情報保護や業務効率化などです。

そのため、仮に電話での在籍確認がある商品を利用したい場合には、一度、派遣元会社に相談してみる必要があるでしょう。

会社によってはこちらからお願いすれば柔軟に対応してくれる場合もあります。

電話での在籍確認ができないなら書類提出で完了するカードローンを選ぼう

在籍確認が取れないと、原則としてカードローンの審査には通過しないため、電話応対が難しい場合には「書類提出のみで在籍確認を完了できるカードローン会社」を選びましょう。

書類での確認に対応している商品の場合は給与明細や源泉徴収票、雇用契約書などが提出書類として求められることが多いです。

注意点として、必ずしも書類提出だけで済むとは限らない点は覚えておきましょう。

たとえば、書類の内容に不備があったり、収入や勤務実態に疑問が残ったりする場合は、電話での確認が行われる可能性もあります。

確実に電話を避けたいのであれば、申込み前に金融機関へ直接確認しておくのが好ましいです。

派遣社員でも借りられるカードローン8選

派遣社員の方におすすめのカードローンは、正社員におすすめできるものと大きくは異なりません。

審査基準を満たしていれば基本利用可能であるため、商品自体の内容からおすすめの商品をピックアップしました。

| サービス名 | 業者区分 | 金利 | 審査時間 | 借入限度額 | 在籍確認の有無 | 無利息期間 | 申込み条件 |

|---|---|---|---|---|---|---|---|

| アコム | 消費者金融 | 年2.4%~17.9% | 最短20分※1 | 最大800万円 | 一切なし※2 | 契約日の翌日から30日間※14 | 20歳以上の安定した収入と返済能力を有する人で、当社基準を満たす人 |

| プロミス | 消費者金融 | 年2.5%~18.0% | 最短3分※3 | 最大800万円 | 原則無※4 | 初回借入日の翌日から30日間 | 年齢18~74歳の本人に安定した収入のある人 |

| レイク | 消費者金融 | 年4.5%~18.0% | 申込み後、最短15秒※5(融資はWebで最短10分融資も可能※5) | 最大500万円 | 無※6 | 契約日の翌日から365日 | 満20歳以上70歳以下の人で、安定した収入のある人 |

| アイフル | 消費者金融 | 年3.0%~18.0% | 最短14分※7 | 800万円以内 | 無 | 契約日の翌日から30日間 | 満20歳以上69歳までの定期的な収入と返済能力を有する人 |

| SMBCモビット | 消費者金融 | 年3.0%~18.0% | 最短15分※8 | 最大800万円 | 原則無※9 | 無 | 年齢満20歳以上74歳以下の安定した定期収入のある人(アルバイト、派遣社員、パート、自営業の人も利用可能) |

| みずほ銀行カードローン | 銀行 | 年2.0%~14.0%※10 | 最短当日※11 | 最大800万円※12 | 有 | 無 |

|

| 楽天銀行スーパーローン | 銀行 | 年1.9%~14.5% | 最短即日※13 | 最大800万円 | 有 | 無 |

|

| セブン銀行カードローン | 銀行 | 年12.0%~15.0%(変動金利) | - | 10万円~300万円 | 原則無 | 無 |

|

※1.お申込時間や審査によりご希望に添えない場合がございます。

※2.勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施。

※3.申込みの時間帯、利用する銀行、曜日、または本人確認書類の提出状況によって、当日中の融資ができない場合があります。

※4.ただし、審査の結果により電話による確認が必要となる場合あり。

※5.21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※6.在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※7.申込みの時間帯、利用する銀行、曜日、または本人確認書類の提出状況によって、当日中の融資ができない場合があります。

※8.申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※9.Web完結の場合、電話での在籍確認がない代わりに書類で在籍確認を行う

※10.住宅ローンの利用で、みずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。借入金利は利用限度額に応じて異なります。

※11.みずほ銀行の普通預金口座をお持ちの方に限ります。

※12.利用限度額は所定の審査により決定いたします。

※13.審査完了までは個人差があります。また土日祝は営業していません。

※14.アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

アプリで簡単に申込が可能!申込み手続きに不安があるならアコムがおすすめ

| 実質年率(金利) | 年2.4%~17.9% |

|---|---|

| 審査時間 | 最短20分※ |

| 融資時間 | 最短20分※ |

| 借入限度額 | 最大800万円 |

| 電話による在籍確認の有無 | 一切なし※ |

| 無利息期間 | 契約日の翌日から30日間※ |

| 申込み条件 | 20歳以上の安定した収入と返済能力を有する人で、当社基準を満たす人 |

※お申込時間や審査によりご希望に添えない場合がございます。

※勤務先への在籍確認の電話はなく、書面や申告内容での確認を実施

※アコムで初めて契約する場合、契約日の翌日から30日間。

- アコムを利用するメリット

- 最短20分※で融資が受けられる

- 融資までアプリで完結

- 楽天銀行の口座がある場合は最短10秒で振込融資

- アコムを利用するデメリット

- 無利息期間は契約日の翌日からであるため申込日の調整が必要

- 借入限度額は最大800万円と高めだが、低めに設定される可能性が高い

アコムは、派遣社員やパートの方でも利用可能なカードローンで、手続きの簡単さと融資スピードの速さが特徴。

申込みから融資までアプリで完結するため、その手軽さは特に魅力です。

カードローンの申込みはさまざまな入力欄があって面倒なイメージを抱いている方も多いかと思いますが、アコムであればそういった悩みを持っていても問題なく契約まで進みます。

金利は年2.4%~17.9%とやや高めではありますが、30日間の無利息期間※をうまく活用すれば、返済負担を大きく抑えることも可能です。

※アコムで初めて契約する場合、契約日の翌日から30日間。

最短20分※で審査から融資まで完了するため、すぐにお金を工面したい方にも最適な商品といえます。

※お申込時間や審査によりご希望に添えない場合がございます。

プロミスは最短3分で審査の回答が来る!早く借入したい人にピッタリ

| 実質年率(金利) | 年2.5%~18.0% |

|---|---|

| 審査時間 | 最短3分※ |

| 融資時間 | 最短3分※ |

| 借入限度額 | 最大800万円 |

| 電話による在籍確認の有無 | 原則無 |

| 無利息期間 | 初回借入日の翌日から30日間 |

| 申込み条件 | 年齢18~74歳の本人に安定した収入のある人 |

※お申込み時間や審査によりご希望に添えない場合がございます。

- プロミスを利用するメリット

- 最短3分※で融資が受けられる

- 無利息期間の起算日は初回借入日の翌日

- プロミスを利用するデメリット

- 借入限度額が最大800万円とやや低め

プロミスは、スムーズに手続きが進めば最短3分※で審査から融資まで完了するカードローンです。

※お申込み時間や審査によりご希望に添えない場合がございます。

申込み条件は「18歳以上74歳以下で安定した収入がある人」とされており、派遣社員でも利用できます。

金利は年2.5%~18.0%で、最大借入額は最大800万円。

初回借入日の翌日から30日間の無利息期間が設定されているため、短期利用なら利息を抑えた借入が実現します。

さらに、無利息期間の起算日が借入日の翌日となるため、すぐに借入を予定していない人も期間を有効活用できます。

レイクは無利息期間が長め。利息ナシで完済を目指したい人におすすめ

| 実質年率(金利) | 年4.5%~18.0% |

|---|---|

| 審査時間 | 申込み後、最短15秒※ |

| 融資時間 | Webで最短10分融資も可能※ |

| 借入限度額 | 最大500万円 |

| 電話による在籍確認の有無 | 無※ |

| 無利息期間 | 契約日の翌日から365日 |

| 申込み条件 | 満20歳以上70歳以下の人で、安定した収入のある人 |

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※レイクの在籍確認:在籍確認が必要な場合でも、お客さまの同意なくお電話はありません。

- レイクを利用するメリット

- 無利息期間が365日と非常に長い

- Webで最短10分融資も可能※

- 在籍確認は電話なし※

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

※レイクの在籍確認:在籍確認が必要な場合でも、お客さまの同意なくお電話はありません。

- レイクを利用するデメリット

- 長期の無利息は条件が限られる

- 上限金利は年18.0%と高め

レイクは申込み後、最短15秒※で審査回答が得られ、Webで最短10分融資も可能※なカードローンです。

※レイクの審査・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

申込み条件は「満20歳以上70歳以下で安定した収入がある人」とされており、派遣社員でも利用できます。

最大の特徴は、契約日の翌日から365日が適用される無利息期間。他社の30日程度と比べると非常に長く、返済負担を抑えたい方には最適なカードローンといえます。

50万円以上の契約で適用されるという条件付きではありますが、高額を借りるのであれば特におすすめの商品といえるでしょう。

なお、50万円未満の場合は無利息期間が60日間となります。

非正規社員の借入実績が豊富なのはアイフル

| 実質年率(金利) | 年3.0%~18.0% |

|---|---|

| 審査時間 | 最短14分※ |

| 融資時間 | 最短14分※ |

| 借入限度額 | 800万円以内 |

| 電話による在籍確認の有無 | 無 |

| 無利息期間 | 契約日の翌日から30日間 |

| 申込み条件 | 満20歳以上69歳までの定期的な収入と返済能力を有する人 |

※申込の状況によっては、希望に沿えない場合があります。

- アイフルを利用するメリット

- 最短14分※で融資可能、スピード重視の人に最適

- はじめて契約の場合は現金1万円プレゼントキャンペーン有り

- オリコン顧客満足度第1位※

※2025年 オリコン顧客満足度®調査ノンバンクカードローン 初回利用 第1位

- アイフルを利用するデメリット

- 上限金利は高め

- 無利息期間はレイクなどと比較すると一般的な30日間

アイフルは、最短14分※で審査から融資まで完了するカードローンです。非正規社員の借入実績も豊富であるため、派遣社員の方にも適しています。

※申込の状況によっては、希望に沿えない場合があります。

最大借入額は800万円以内、金利は年3.0%~18.0%となっており、最終的に高額の借入を希望する方にもおすすめです。

はじめての契約の場合には現金1万円プレゼントキャンペーンがあり、ただ単に契約する商品よりもお得に利用できます。

オリコン顧客期満足度も第1位※の実績があるため、初めて利用する方で借入に不安がある場合でも安心して利用できる商品といえます。

※2025年 オリコン顧客満足度®調査ノンバンクカードローン 初回利用 第1位

Web申込で完結したいならSMBCモビットがおすすめ

| 実質年率(金利) | 年3.0%~18.0% |

|---|---|

| 審査時間 | 最短15分※ |

| 融資時間 | 最短15分※ |

| 借入限度額 | 最大800万円 |

| 電話による在籍確認の有無 | 原則無 |

| 無利息期間 | 無 |

| 申込み条件 | 年齢満20歳以上74歳以下の安定した定期収入のある人(アルバイト、派遣社員、パート、自営業の人も利用可能) |

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

- SMBCモビットを利用するメリット

- 最短15分※で融資

- 電話での在籍確認は原則無し

- 返済でVポイントが貯まる

- SMBCモビットを利用するデメリット

- 無利息期間が無い

SMBCモビットは、派遣社員を含むさまざまな雇用形態の方が利用しやすいカードローンです。

申込み条件は「満20歳以上74歳以下で安定した定期収入がある人」とされており、アルバイト・パート・契約社員・自営業者でも申し込めます。

最短15分※で審査から融資まで完了し、Web申込で手続きを完結できるため、忙しい方でもスムーズな利用に期待できます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

銀行振込や提携ATMで即時に現金を引き出せる点も魅力。

さらに、返済額に応じてVポイントが貯まるため、ポイ活をしている方にもおすすめです。

対応点であれば日常の買い物などでポイントを利用できるため、生活費の足しにすることもできるでしょう。

みずほ銀行カードローンは銀行口座を持っているなら最短当日借入も可能

| 実質年率(金利) | 年2.0%~14.0%※1 |

|---|---|

| 審査時間 | 最短当日※2 |

| 融資時間 | 最短当日※2 |

| 借入限度額 | 最大800万円※3 |

| 電話による在籍確認の有無 | 有 |

| 無利息期間 | 無 |

| 申込み条件 |

|

※1.住宅ローンの利用で、みずほ銀行カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。借入金利は利用限度額に応じて異なります。

※2.みずほ銀行の普通預金口座をお持ちの方に限ります。

※3.利用限度額は所定の審査により決定いたします。

- みずほ銀行カードローンを利用するメリット

- みずほ銀行ATMとE-netでは取引手数料が無料

- キャッシュカードを持っていればそれで利用可能

- 住宅ローンを契約している場合には金利優遇有り

- みずほ銀行カードローンを利用するデメリット

- 無利息期間は無し

- 在籍確認は原則電話で実施

- みずほ銀行の口座を持っている方向けの商品といえる

みずほ銀行カードローンは、みずほ銀行の口座を持っている人であれば、審査から融資まで最短当日※2で利用できるスピーディな銀行系カードローンです。

金利は年2.0%~14.0%※1と比較的低く、最大800万円※3まで借入可能なため、少額から高額まで幅広いニーズに対応。

さらに、みずほ銀行ATMやE-netを利用すれば手数料無料で取引でき、普段のキャッシュカードをそのままローンカードとして使える点も便利です。

また、すでにみずほ銀行で住宅ローンを利用している場合には金利優遇が受けられるため、総返済額を抑えやすいのも大きなメリットといえるでしょう。

楽天銀行スーパーローンは楽天会員ランクで審査優遇が受けられる可能性がある

| 実質年率(金利) | 年1.9%~14.5% |

|---|---|

| 審査時間 | 最短即日※ |

| 融資時間 | 最短即日から |

| 借入限度額 | 最大800万円 |

| 電話による在籍確認の有無 | 有 |

| 無利息期間 | 無 |

| 申込み条件 |

|

※審査完了までは個人差があります。また土日祝は営業していません。

- 楽天銀行スーパーローンを利用するメリット

- 楽天会員ランクに応じて審査優遇有り(※一部例外)

- 期間限定で金利半額キャンペーン有り

- 条件達成で最大31,000ポイント進呈

- 楽天銀行スーパーローンを利用するデメリット

- 楽天銀行やサービスを利用している人のほうが特にメリットが大きい

- 楽天会員でなければ審査優遇は受けられない

楽天銀行スーパーローンは、年1.9%~14.5%という低めの金利設定で利用でき、審査から融資まで最短即日対応の銀行系カードローンです。

楽天会員ランクに応じて審査が優遇される(※一部例外あり)ため、すでに楽天サービスを利用している方には特におすすめの商品といえます。

カードローン利用と同時に楽天ポイントが進呈されるキャンペーンもあり、経済的なメリットが大きいのは本商品の大きな強みです。

逆に楽天サービスをあまり使っていない人だと特典が活かしにくいため、利用状況に応じて検討してみると良いでしょう。

セブン銀行カードローンは書類で在籍確認を終わらせたい人におすすめ

| 実質年率(金利) | 年12.0%~15.0%(変動金利) |

|---|---|

| 審査時間 | - |

| 融資時間 | 最短翌日 |

| 借入限度額 | 10万円~300万円 |

| 電話による在籍確認の有無 | 原則無 |

| 無利息期間 | 無 |

| 申込み条件 |

|

- セブン銀行カードローンを利用するメリット

- 電話での在籍確認なし

- 全国のセブン‐イレブンで原則24時間借入可能

- 金利は利用限度額に決まるため分かりやすい

- セブン銀行カードローンを利用するデメリット

- 上限金利15.0%とほかの銀行系と比較するとやや高め

- セブン銀行ATMをメインで利用する人がおすすめの対象となる

セブン銀行カードローンは、セブン銀行口座を持っていれば申込み可能な商品です。

書類提出による在籍確認が行われるため、派遣社員のように職場への電話連絡を避けたい方に特におすすめ。

金利は利用限度額によって一律で決まる仕組みなため、複雑な金利体系に不安がある人でもわかりやすく利用できます。

また、全国のセブン‐イレブンに設置されているセブン銀行ATMから原則24時間借入・返済が可能です。

勤務時間が不規則になりがちな派遣社員にとって、時間や場所を選ばずに利用できる利便性は魅力といえます。

派遣社員で審査に落ちた場合は雇用形態以外にも原因がある

派遣社員という雇用形態がカードローン審査に不利な影響を与えることはありますが、必ずしもそれだけが落ちる理由ではありません。

実際には、派遣社員でも安定した収入があれば審査に通過できるケースは多く、落ちる場合には「信用情報」や「申込み内容」が問題のケースが多いです。

以下は雇用形態以外で考えられる審査に落ちる主な原因です。

- 派遣社員がカードローン審査に落ちる主な原因

- 信用情報に傷が入っている

└返済遅延などによって信用情報に傷が入っていると、審査落ちの主な原因となる。 - 総量規制に抵触している

└消費者金融を利用する場合は貸金業法の対象となり、「年収の3分の1を超える借入」ができないように制限される。 - 複数社へ同時申込みをしている

└一度に複数のローンへ申込みをすると「申込みブラック」となり審査落ちの原因となる。 - 収入や勤務状況が不安定と見なされる

└雇用形態が派遣社員であることよりも「勤務が短期間すぎる」「収入にバラつきがある」といった点がマイナスに働いて審査落ちの原因となる。

- 信用情報に傷が入っている

上記のように、審査落ちの理由は単に「派遣社員だから」というわけではなく、信用情報や借入状況に起因することが多いです。

もし審査に落ちた場合は、自分の信用情報を確認したり、既存の借入を整理したりと、原因を見直すことが次の審査突破のカギとなります。

カードローン以外で派遣社員がお金を借りる方法

仮にカードローンの審査に落ちてしまった場合には、別の方法を検討するのもひとつです。

お金を借りるといっても、その方法はカードローンだけではないため、以下の方法を参考に自身でもできるものが無いか検討してみてください。

会社の制度や親・友人などに頼ってお金を借りるのも方法の一つで、場合によっては返済負担を最小限に抑えて借入が可能です。

また、生活があまりにも困窮していてお金がない場合には公的制度を利用して借りるのも良いでしょう。

条件に該当しないと公的制度は利用できませんが、利用できれば低金利もしくは無利子で借入できます。

給料の前借りはできるかどうか会社への事前相談が必須

会社の制度が整備されていれば、給料の前借りができる可能性もあります。

前借りができれば基本的に返済をする必要はないため、自身の負担を最小限にお金を工面できるでしょう。

ただし、前借りが制度として整備されていない場合には会社に相談する必要があります。

場合によっては上司に直接相談しなければいけない可能性もあるため、お金に困っていることを知られたくない人にとっては心理的ハードルが高くなってしまう難点も。

| メリット | デメリット |

|---|---|

|

|

従業員貸付制度は契約社員が利用できないことが多いので注意する

従業員貸付制度とは、会社が社員向けに低金利で貸付をしてくれる制度のことです。前借りとは異なり「借りる」制度となるため、返済が必要になります。

ただし、正社員などがお金に困った際の策として紹介されるケースが多い方法であり、契約社員などの非正規雇用は対象外となる場合が多いです。

そのため、申込みすらできないケースも少なくありません。

仮に、派遣元の会社で従業員貸付制度を採用している場合には、利用できる可能性もあるため、一度所属する会社の制度を確認してみると良いでしょう。

キャッシングはカードローンよりも借入金額の上限が少ない

キャッシングとはクレジットカードに付帯している借入サービスのことを指し、仮に枠が設定されていればすぐにお金を工面できます。

ただし、カードローンなどと違って借入金額の上限が低く設定されているケースがほとんどであるため、まとまったお金を準備したい人にとっては適していない方法です。

大体が10万円程度の限度額で設定されており、金利は高めの傾向にあります。

短期間で返済が見込めて、少額を必要としている場合は利用を検討してみても良いでしょう。

| メリット | デメリット |

|---|---|

|

|

提携コンビニATMなどですぐに借入ができるケースが多いため、比較的利便性の高いサービスといえます。

キャッシング枠が付帯しているか分からない場合は、一度クレジットカードのマイページやカスタマーセンターで確認してみてください。

親や友人からの借入は関係性が大事

親や友人からお金を借りるのもひとつの方法です。

ただし、この方法は相手との関係性が重要であり、親密な仲でないのなら貸してもらえる可能性は低いでしょう。

仮に貸してもらえてもトラブルに発展する可能性もあるため、優先しておすすめできる方法とはいえません。

とはいえ、関係性に問題が無くて借入ができるのであれば、利息が発生しないなど、柔軟な返済方法で対応してくれることも多いです。

カードローンで借りるよりも返済負担は抑えられるため、相手に対して誠意ある対応ができるのであれば検討してみても良い方法といえるでしょう。

| メリット | デメリット |

|---|---|

|

|

繰り返しになりますが、返済を怠ると大切な人間関係を失う恐れがあるのが、この方法で最も知っておくべきリスクです。

「金の切れ目が縁の切れ目」というように、やりとりに誠実さが無ければ親であっても関係にひびが入ることも考えられるでしょう。

公的制度の利用も検討しよう

雇用形態などは関係なく、制度の利用条件に該当すれば公的制度を利用できるかもしれません。

公的制度の例として「生活福祉資金貸付制度」があります。

この制度では、低所得者世帯や緊急的に生活資金が必要な人を対象に無利子または低金利で貸し付けを行っています。

ほかにも母子(父子)家庭向けの制度などのように、さまざまな制度があるため、自身の状況で利用できる制度がないか確認してみると良いでしょう。

制度の確認についてはお住まいの役所に行って相談してみるのもおすすめです。

| メリット | デメリット |

|---|---|

|

|

ほかの方法と比較するとお金を確保できるまでの期間が長いため、すぐにでもお金が必要な場合には適していません。

しかし、根本的にお金が不足している状態であるなら、根本的な問題を解決する方法にもなり得るため、自身の状況を踏まえて必要と判断したら積極的に利用を検討すべきといえます。

なお、一部の自治体では独自に生活支援金を設けている場合もあるため、市区町村の役所や福祉課に相談してみてください。

まとめ

派遣社員だからといって「お金を借りられない」ということはありません。

金融機関が重視するのは雇用形態よりも、安定した収入があるか、そして在籍確認がスムーズに取れるかどうかです。

本記事で紹介したように、勤務先の記載方法や勤務年数の通算、給与明細の準備など、少しの工夫で審査通過の可能性は高められます。

また、在籍確認の対応やカードローン選びを工夫することで、派遣社員でも安心して利用可能です。

自身の状況に合った方法を選び、無理のない計画的な借入を心掛けましょう。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!