このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- レイク

- レイクで延滞したときの正しい対処法!二度と滞納しないための対策とは

レイクで延滞したときの正しい対処法!二度と滞納しないための対策とは

「レイクの今月の返済日をうっかり忘れていた!」というときには、どうすればいいのかわからなくて焦るものです。

レイクの返済日が過ぎてしまうと、遅延損害金の発生や追加借入の停止、電話や郵送物による督促といったデメリットが生じます。そのため、返済日に遅れそう、または遅れてしまった場合は、以下のとおり対応しましょう。

返済日に遅れそうな場合:

事前に会員ページで「ご返済予定日」を登録する返済日を過ぎた場合:

すぐにフリーダイヤル(0120-09-09-09)へ連絡する

本記事では、レイクで延滞した場合に起こること、延滞する前・した後の正しい対処法、滞納によるデメリットなどを解説します。

ふなね社労士事務所 社会保険労務士

監修者 舟根大の一言コメント!

コメント

レイクの返済日を忘れたとしても、すぐに相談窓口に電話すれば返済日を変更してくれるなど柔軟な対応が期待できます。一方、返済しないまま放置すると自宅に督促状が届いたり勤務先に電話がかかってきたりして、借金が他人にバレるかもしれません。借金が発端となって、家族との関係がギクシャクする心配もあります。また、個人信用情報に延滞と記録されると、スマホなどの割賦契約や他のローン契約が難しくなり生活設計に影響が及ぶ可能性も出てきます。延滞した時こそ、早めの相談を心がけましょう。

レイクで返済日が過ぎて延滞してしまうとどうなる?

レイクの返済日を1日でも過ぎてしまうと「延滞(滞納)」となり、契約と法律に基づいたペナルティが時間経過とともに段階的に発生します。

- 遅延損害金(年率20.0%)の発生

- 新規の追加借入の停止

- 電話や郵送物による督促

- 信用情報機関への延滞事実の提供

レイクはSBI新生銀行グループの正規の貸金業者で、貸金業法や利息制限法といった国内法規を遵守する事業者です。そのため、ヤミ金のような違法な取り立ては行われませんが、ルールに沿った手続きが着実に進められます。

ここでは、レイクの返済日が過ぎた場合、延滞1日目からどうなるのかを時系列に沿って解説します。

延滞1日目:新規の追加借入が停止される

レイクで延滞後1日目(返済日の翌日)に、新規の借入が停止されます。レイクでは、返済が完了するまでの間、カードローンの利用が停止され、具体的には、会員ページやアプリ、提携ATMなど、すべての窓口において新規の追加借入ができなくなります。

- 利用停止の影響

- 会員ページやアプリからの追加借入(振込融資)が利用不可になる

- 提携ATM(コンビニや銀行)での追加借入が利用不可になる

- レイクの審査(増額審査など)にも影響が出る可能性がある

延滞が解消されれば(=返済が完了すれば)基本的には解除されますが、延滞の事実そのものはレイクの社内記録として残るため、将来的な増額審査などが難しくなる可能性はあります。

延滞数日後:電話や郵送物で督促が来る

返済日を過ぎても入金や利用者からの連絡がない場合、レイクから返済の確認(督促)連絡が始まります。レイクの公式サイトでは「お電話やご請求書を郵送させていただく場合があります」 と明記されています。

レイクからの連絡は、一般的には次の2ステップで行われます。

- まずは登録されている携帯電話や自宅の電話番号に、返済の確認や入金予定日を尋ねる連絡が入る

- もし電話に出ない、あるいは連絡が取れない状態が続くと、次のステップとして自宅に請求書(督促状)が郵送される可能性がある

ポイントは、電話や郵送物での催促は、利用者側から連絡することで回避できる可能性が高い点です。レイクの公式サイトでも「お客さまからのご連絡なくご返済が遅れますと、当社より連絡する場合があります」 と明記されています。

返済日を過ぎてしまったら、電話が来る前にこちらからフリーダイヤル(0120-09-09-09)や会員ページで返済予定日を伝えましょう。

延滞約2ヶ月(61日~):信用情報に「事故情報」が登録される

レイクでの延滞が長期化した場合は、事態がさらに深刻化します。一般的に、延滞が「61日以上」または「3ヶ月以上」続いた場合、信用情報に「異動(事故)情報」として登録されます。いわゆる「ブラックリスト入り」と呼ばれる状態です。

レイクの公式サイトでも、「お借入れ・ご返済などの情報を信用情報機関へ提供します。」と回答しています。

| 延滞期間 | 信用情報への影響 |

|---|---|

| 数日~1ヶ月程度 |

延滞の事実が記録される(月次更新など)。 レイク内の審査に影響する可能性あり。 |

| 61日以上~ |

異動情報として登録される可能性が極めて高い。 いわゆるブラックリスト入りの状態になる。 |

1日や数日の遅れですぐに事故情報として登録されるわけではありません。しかし、1日の遅れでも「返済日に入金がなかった」という事実は信用情報機関に記録(月次更新)されるため、レイクの増額審査などに影響が出る可能性があります。

一度「事故情報」が登録されると、その情報が消えるまで(契約終了後5年程度)は、レイクだけでなく、他社のクレジットカードの作成、住宅ローン、自動車ローンなど、あらゆる金融審査に通過することが難しくなるので注意しましょう。

延滞2ヶ月以上:残額の一括返済を求められる

電話や郵送物による督促に応じず、延滞が2ヶ月以上になると、レイクは法的な手続きの準備に入ります。その最終通告として送付されるのが「期限の利益の喪失」の通知です。

契約時に決められた金額を、決められた期日に支払うことで、残りの借入金を分割で返済できる「利用者の権利」です。

問題なく返済していれば分割で返済する権利を持っていますが、長期延滞による契約違反で、分割で返済する権利を失う状態になります。この権利を失うと、レイクは利用者に対し、残っている借入元金と、それまで発生した遅延損害金の全額を、一括で返済するよう請求できます。

これは法的にも認められた手続きなのです。

一括返済の請求にも応じない場合、レイクは裁判所に申し立てを行い、最終的には利用者の給与や銀行口座を差し押さえる「強制執行」の手続きに移行する可能性があります。

延滞を約2ヶ月(61日)以上放置することは、深刻な法的リスクを負うことを意味します。

どうしても返済ができない場合は、絶対に放置せず、延滞する前にまずレイクに相談してください。

レイクで延滞しそう・返済が遅れるときは返済日を延長しよう

返済日に遅れそうな場合:

事前に会員ページで「ご返済予定日」を登録する返済日を過ぎた場合:

すぐにフリーダイヤル(0120-09-09-09)へ連絡する

もし返済日までに支払いが難しい場合、滞納する前に、返済日の延長手続きを行いましょう。レイクでは、返済日の3日前から、会員ページの「ご返済情報の確認」メニュー内で、「ご返済予定日」を登録(=延長)することができます。

また、もしレイクの返済日を過ぎてしまった後に連絡する場合は、すぐに「お客様専用フリーダイヤル(0120-09-09-09)」に電話してください。自動音声サービスに繋がるため、自動音声の案内に従って以下の手順で対応しましょう。

- 「2」のボタンを押す

- 「4」のボタンを押す

- 本人確認として会員番号か携帯電話の番号を入力

- オペレーターに繋がる

- オペレーターに繋がったら返済について相談する

遅延損害金の早見表

| 借入残高 |

1日分の 遅延損害金 |

10日間 延滞した場合 |

30日間 延滞した場合 |

|---|---|---|---|

| 10万円 | 約54円 | 約547円 | 約1,643円 |

| 30万円 | 約164円 | 約1,643円 | 約4,931円 |

| 50万円 | 約273円 | 約2,739円 |

約8,219円 |

レイクの返済日に遅れると、返済期日の翌日から、通常の契約利率とは別に「遅延損害金」が発生します。レイクの規定では、遅延損害金の利率は年率20.0%です。遅延損害金は日割りで計算され、返済が完了する日まで加算され続けます。

年率20.0%という利率は、レイクが独自に決めているものではなく、利息制限法第7条に基づく、貸金業者に認められた合法的な上限金利です。

レイクの遅延損害金の計算方法は「ご利用金額 × 遅延損害金(年率20.0%)÷ 365日(うるう年は366日)× 延滞日数」となります。

レイクで延滞したときにすぐに返済する方法

- まずフリーダイヤル(0120-09-09-09)に連絡するか、会員ページにログインし、返済すべき総額(元金 + 延滞日数分の遅延損害金)を確認する

- 返済可能な日付(返済予定日)を伝えるか登録し、決定した方法で返済を実行する

返済日をすでに過ぎてしまった(滞納した)場合、1日でも早く返済することが、遅延損害金を最小限に抑える唯一の方法です。

事前に連絡をせず放置してしまうと、督促の連絡が始まってしまいます。しかし、返済日を過ぎた後であっても、こちらから連絡を入れるか会員ページで予定日を登録することで、その後の督促連絡を一時的に停止してもらえる可能性が高いです。

ここでは、返済額の確認方法と、返済方法を紹介しておきます。

延滞した場合の返済額の確認方法

返済日を過ぎた場合、返済すべき金額は「(本来の)返済額 + 延滞した日数分の遅延損害金」となります。遅延損害金は日割りで増えていくため、昨日と今日でも支払う総額が変わる可能性があります。

まずは、以下のいずれかの方法で返済額を確認しましょう。

- レイク公式会員ページ(Web・アプリ)にログインして確認する

- フリーダイヤル (0120-09-09-09) に電話して確認する

おすすめなのは「会員ページ」での確認です。

会員ページならログインして「ご返済予定の確認・登録」を選択するだけで良いため、とてもスピーディーかつ手軽に確認できます。

延滞した場合の返済方法

延滞した場合の返済は、自動引落し(口座振替)以外の方法で行う必要があります。レイクでは、インターネットバンキングや提携ATMなど、複数の返済方法が用意されています。

| 返済方法 | 営業時間 | 深夜 返済OK |

手数料 無料 |

|---|---|---|---|

| Web返済 | 24時間 | 〇 | 〇 |

| 提携ATM | 24時間 | 〇 | ✕ |

| 銀行振込 | 18時~19時ごろまで | ✕ | ✕ |

| スマホATM取引 (セブン銀行) |

24時間 | 〇 | ✕ |

| PayPayマネー払い | 24時間 | 〇 | 〇 |

一番おすすめなのは、会員ページから手続するだけで良く、24時間手数料無料で返済できる「Web返済」です。

銀行振込や提携ATMを利用する場合、別途手数料や、金融機関の営業時間によっては着金が翌営業日扱いになり、その分遅延損害金が増える可能性もあるため注意してください

レイクの返済方法については、「レイクの返済方法は6種類!返済の全方法と返済できない場合の対処」でも詳しくお伝えしていますのでそちらもお読みください。

ふなね社労士事務所 社会保険労務士

監修者 舟根大の一言コメント!

コメント

レイク公式アプリではセブン銀行のスマホATM取引に対応しているため、初期設定を済ませておけばカードを忘れた場合でも返済手続きが可能です。普段利用している銀行のネットバンキングからも振込返済できますが、所定の手数料がかかる点にご注意ください。一方、Web返済ならネットバンキングの契約なしでもオンラインで返済手続きができ、しかも手数料はかかりません。返済が遅れたとしても、確実に返済できる時期を相談すれば1週間~10日程度なら待ってくれる傾向なので、落ち着いて現在の状況を伝えるようにしましょう。

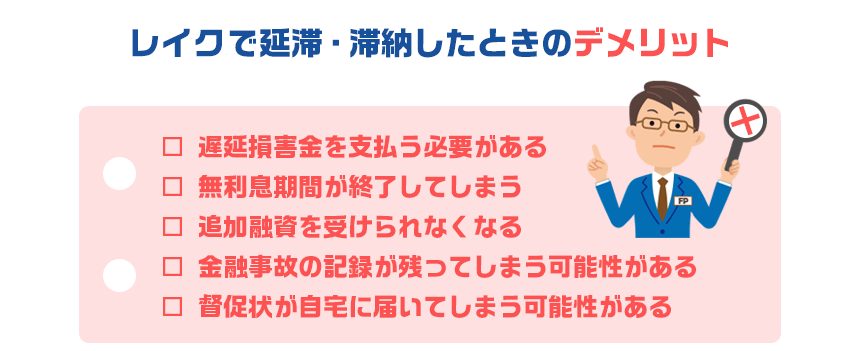

レイクで延滞・滞納したときのデメリット

レイクで延滞・滞納をすると次のようなデメリットがあります。

- レイク延滞時のデメリット

- 遅延損害金を支払う必要がある

- 無利息期間が終了してしまう

- 追加融資を受けられなくなる

- 金融事故の記録が残ってしまう可能性がある

- 督促状が自宅に届いてしまう可能性がある

どのデメリットも相当な痛手となるため、次章で詳細をきちんと確認しておいてください。

遅延損害金を支払う必要がある

レイクで返済期日を守らないと「遅延損害金」が発生します。

遅延損害金とは、返済期日を守らなかったことに対する罰則金です。

レイクの場合は、返済日の翌日から発生し、次のように借入残高に対して年20.0%がかかります。

遅延損害金=借入残高×20.0%÷365×延滞日数

例えば、借入残高30万円のときに10日間延滞した場合ですと、

30万円×20.0%÷365×10日=1,643円

となり、1,643円の遅延損害金が発生します。

遅延損害金は延滞日数が長くなるほど大きくなってしまうので、1日も早く延滞を解消するようにしてください。

無利息期間が終了してしまう

延滞をすると無利息期間が終了してしまいます。

レイクは無利息期間が他社よりも長いのが魅力のひとつです。

| カードローン名 | 無利息期間 |

|---|---|

| レイク | 契約日の翌日から365日間※ 契約日の翌日から60日間※ |

| アコム | 契約日の翌日から30日間※ |

| アイフル | 契約日の翌日から30日間 |

| プロミス | 借入日の翌日から30日間 |

※レイクの無利息期間:365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※アコムの無利息期間:アコムで初めて契約する場合、契約日の翌日から30日間。

上記のように無利息期間が他社よりも長いため、その分だけ利息を抑えられるというメリットがあるのです。

しかし、延滞してしまうと無利息期間が終了してしまい、無利息期間のメリットを受けられなくなります。

例えば、30万円を金利18.0%で借入する場合、無利息期間が途中で終了してしまうと返済は次のようになります。

| 無利息期間 | 利息 | 返済額 |

|---|---|---|

| 15日間 | 2,219円 | 302,219円 |

| 20日間 | 1,479円 | 301,479円 |

| 30日間 | 0円 | 300,000円 |

このように無利息期間が途中で終わってしまうと、終わったタイミングから利息が発生します。

30万円借りた場合、無利息期間が適用されていれば返済金額は借りた分の30万円のみで済みます。

しかし、途中から利息がかかると千円~2千円ほどの返済額がプラスされてしまいます。

追加融資を受けられなくなる

延滞をすると高確率でサービスの利用停止となり、追加融資ができなくなります。

利用停止は延滞を解消するまで解除されませんので、借入しなきゃいけない状況になってもそれができなくなります。

金融事故の記録が残ってしまう可能性がある

延滞が長期化した場合、信用情報に次のような記録が記録される可能性があります。

- 長期延滞

- 強制解約

長期延滞とは2~3ヶ月以上の延滞をすることです。

強制解約とは契約を強制的に解除されることを指します。

この2つは金融事故と呼ばれ、巷では「ブラックリスト」とも呼びます。

そのため、金融事故が信用情報に記録されてしまうと、クレジットカードやローンなどの審査に通過するのが非常に厳しくなります。

特に、住宅ローンや教育ローン、マイカーローンなど高額融資の審査に通りにくくなってしまいます。

督促状が自宅に届いてしまう可能性がある

延滞を放置していると、督促状が自宅に届いてしまう可能性があります。

督促状が自宅に届いてしまうと、それが家族などの目に触れてしまい、レイクで借入していることがバレてしまうケースも。

さらに延滞していることもバレてしまうかと思いますので、非常に気まずい思いをしてしまうでしょう。

レイクで延滞しそう・返済日に遅れるときの対処法

「返済日までにお金が用意できない。延滞しそう…」

このようなときは、会員ページの「ご返済予定の確認・登録」メニューから返済日の延長をしましょう。

会員ページの「ご返済予定の確認・登録」メニューでは、返済日の3日前より返済予定日の延長をすることが可能です。

ただし、返済予定日の延長といっても、返済期日を過ぎた時点で返済遅れ扱いになる点は要注意です。

実際に返済日が延長されるわけではなく、返済予定日の申告(いつ返済する予定なのかの連絡)となります。

そのため、遅延損害金は通常どおり発生します。

返済日の延長の最大日数と発生する遅延損害金

レイクに電話で問い合わせたところ、返済予定日の延長日数の期間に決まりはないとのこと。

とはいえ、無制限に延長してもらえるわけではなく、延長日数が長くなりそうな場合は電話で相談しながら決めていくとのことです。

仮に30日までが最大延長日数だとすると、遅延損害金は次のとおりですので参考にしてください。

| 延長日数 | 発生する遅延損害金 |

|---|---|

| 1日 | 164円 |

| 3日 | 493円 |

| 7日 | 1,150円 |

| 14日 | 2,301円 |

| 21日 | 3,452円 |

| 30日 | 4,931円 |

ふなね社労士事務所 社会保険労務士

監修者 舟根大の一言コメント!

コメント

返済日に遅れると、支払いの遅れが解消される日まで遅延損害金がかかります。利息と遅延損害金がダブルでかかるわけではありませんが、遅延損害金の率は通常の利息より高いため総返済額は増えます。初めてレイクを利用する人を対象にした無利息サービスも、返済日に遅れた時点で終了する点にも注意が必要です。さらに、所定の返済額をレイクに入金するまで追加借入ができなくなるため、いわゆる自転車操業の状態だと他社の返済や公共料金・携帯料金の延滞に波及する恐れも出てきます。返済に支障をきたさないよう、月々の家計をしっかり管理することが大切です。

レイクで二度と延滞しないための対策

ここまでレイクで延滞したときの対処方法を中心にお伝えしてきましたが、本当なら延滞しないことが一番です。

そこでこの章では、レイクで二度と延滞しないための対策をお伝えしていきます。

上記の詳細については次章でお伝えしています。

「ご返済日前お知らせメール」を利用する

レイクにはご返済日前お知らせメールというサービスがあり、返済日の3日前に返済日と返済額をお知らせしてくれます。

ご返済日前お知らせメールを利用すれば、うっかり忘れを防止しやすくなるため、利用するのがおすすめです。

利用法は簡単で次のように会員サービスで手続きするだけです。

ご返済日前お知らせメール利用時の流れ

- 会員サービスにログイン

- 「レイクからのお知らせサービス」を選択

- 「ご返済日前お知らせメール」の配信設定をする

なお、メールの配信日は返済日の3日前となり、自由に設定を変更することはできません。

とはいえ、うっかり忘れを防止するには非常に有用ですので利用しておきましょう。

また、「ご返済日後案内メール」にも同時に登録しておくのがおすすめです。

そうしておけば、延滞してしまった場合にメールでお知らせしてくれ、さらに返済予定日も登録できるようになります。

自動引落しに変更する

レイクの返済方法には「自動引落し」があります。

| 引き落とし日 | 毎月14日または27日 |

|---|---|

| 申込可能金融機関 | レイク指定の銀行、信用金庫、労働金庫 |

返済方法を「自動引落し」なら、口座にお金さえ入れておくだけ返済できます。

返済日を忘れていても延滞してしまうことを防止できます。

ATMまで行く手間や手数料を支払う必要もありません。

対応している金融機関も沢山ありますので、「利用中の金融機関では利用できない…」なんてケースもほとんどありません。

自動引き落とし対応の主な金融機関

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- ゆうちょ銀行

- 楽天銀行株式会社

- PayPay銀行

※上記以外の金融機関はレイク公式ホームページで確認してください。

そんな自動引落しに返済方法を変更するには、どの返済方法からでも次の2つのいずれかで手続します。

WEBで自動引き落としに変更する流れ

- 会員サービスにログイン

- 「Web自動引落しサービス」を選択

- 銀行口座の登録と引落し日の選択

- 登録内容の確認

郵送で自動引き落としに変更する流れ

- レイクの公式サイトか電話で申込用紙を入手

- 必要事項を記入して郵送

- 「返済予定表」が郵送されてくるので返済日を確認

郵送での変更手続は時間がかかってしまうため、WEBでおこなうのがおすすめです。

次回の返済日には変更を反映させるには、次の期限内までにする必要があるため、確認しておいてください。

| 設定する返済日 | 変更期限 |

|---|---|

| 14日 | 前月25日ごろまで |

| 27日 | 当月10日ごろまで |

レイクの返済日に関する詳細は「レイクの返済日はいつ?確実に支払いを済ませるための方法を解説」でご確認ください。

銀行カードローンで借り換える

レイクから銀行カードローンに借り換え、毎月の返済額を減らすという手もあります。

銀行カードローンの中にはレイクよりも毎月の返済額が低いカードローンがあるからです。

| 借入額 | レイク | 三菱UFJ銀行カードローン バンクイック |

|---|---|---|

| 10万円 | 4,000円 | 2,000円※ |

| 20万円 | 8,000円 | 4,000円 |

| 30万円 | 12,000円 | 6,000円 |

※借入利率が年8.1%超の場合

上記のケースであれば、借入額が同じ30万円でもレイクが12,000円なのに対し、バンクイックは6,000円と半額で済みます。

このため、毎月の返済額を減らすことができ、「お金が足りなくて延滞した!」という状況を防止しやすくなるのです。

カードローンの借り換えについては、 「カードローンの借り換え先におすすめの低金利ローン13選!借り換えローンのメリット・デメリットも解説」で詳しく書いているのであわせて読んでください。

おまとめローンを検討する

延滞しそうな理由が「返済するお金が足りない」「複数の会社からお金を借りている」といったものであるなら、「おまとめローン」を検討してみるのも手です。

おまとめローンとは、複数社の借入をひとつにまとめることができるローンです。

一般的に借入している会社が多いほど、毎月の返済額も増えてしまいます。

そこでおまとめローンを利用して、借入している会社を1社にしてしまうのです。

例えば、次のような状況であるとしましょう。

| 会社名 | 毎月の返済額 |

|---|---|

| A社 | 8,000円 |

| B社 | 6,000円 |

| C社 | 3,000円 |

上記の場合、毎月の返済額は3社を合計して17,000円です。

この状況から、おまとめローンを利用した場合、毎月の返済額を15,000円や13,000円などと、17,000円よりも少なくできるケースがあります。

そのため、返済すべき金額が減って延滞を防止しやすくなるのです。

ただし、毎月の返済金額を減らすと返済期間が長くなり、総返済額が多くなりやすいので利用は計画的にしないといけません。

その点については、「おまとめローンの利用は信用情報に傷がつく?ブラックリストに載るのは勘違い!」で詳しく解説していますので、目を通しておいてください。

ふなね社労士事務所 社会保険労務士

監修者 舟根大の一言コメント!

コメント

レイクなどの消費者金融は手軽に利用できる反面、支払う金利は高くなりがちです。銀行カードローンやおまとめローンで借り換えて返済額を減らすもの一つの方法ですが、借入状況によっては審査に通らないことも考えられます。返済資金を確保して延滞を防ぐのが、残債を減らすために今すぐ取り組めることといえます。レイクでは自動引き落としでの返済も可能です。簡単な手続きで自動引き落としにできるので、返済忘れの防止にも役立ちます。

まとめ

レイクで延滞したときは、すぐに「お客様専用フリーダイヤル(0120-09-09-09)」に電話しましょう。

電話をしたあとは早急に延滞を解消するように努力してください。

延滞を解消しないでいると次のようなデメリットを受けてしまう可能性あります。

- デメリット

- 遅延損害金を支払う必要がある

- 無利息期間が終了してしまう

- 追加融資を受けられなくなる

- 金融事故の記録が残ってしまう可能性がある

- 督促状が自宅に届いてしまう可能性がある

また、返済日に間に合いそうにないとわかったら、会員ページの「ご返済予定の確認・登録」で返済日の延長をしておきましょう。

会員ページの「ご返済予定の確認・登録」では、返済日の3日前より返済予定日の延長をすることができます。

最後に次の対策を参考にして、今後は二度と延滞しないようにしておくようにしてください。

要チェック!

- 「ご返済日前お知らせメール」を利用する

- 自動引落しに変更する

- 銀行カードローンで借り換える

- おまとめローンを検討する

総合評価

- 3.6点

| 実質年率 | 利用限度額 | 無利息期間 |

|---|---|---|

| 年4.5%~18.0% | 最大500万円 | 365日間※ |

| 審査時間 | 融資時間 | お試し審査 |

| 申込み後、最短15秒※ | Webで最短8分融資も可能※ | 〇 |

おすすめポイント

- Web完結申し込みOKでバレずに借入!

- レイクアプリでPayPayに手数料なしでチャージ・返済可能!

- 初めてWebでの契約で業界初の365日間無利息!※

※365日間無利息(初めての契約・Web申込み限定)契約額が50万円以上[借入額1万円でも可]で、契約後59日以内に収入証明書類の提出とレイクでの登録完了の方。60日間無利息(初めての契約・Web申込み限定)契約額が50万円未満の方。無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

※審査時間・融資時間:21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中に振込みが可能です。審査結果を確認できる時間は、8時10分〜21時50分(毎月第3日曜日は、8時10分〜19時)です。時間外や申し込み内容によっては、電話またはメールで審査結果が通知される場合があります。一部金融機関および、メンテナンス時間等を除きます。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!