このページにはPRリンクが含まれています

- ナビナビキャッシング トップ

- みずほ銀行カードローン

- みずほ銀行カードローンの返済日は毎月10日!引き落としされないときの対処法も紹介

みずほ銀行カードローンの返済日は毎月10日!引き落としされないときの対処法も紹介

みずほ銀行カードローンで借入をすると必ず返済していかなくてはいけません。

そのため、次のような疑問があるかと思います。

- 返済日はいつなのか?

- 毎月いくら用意すればいいのか?

- 返済はいつから始まるのか?

しかし、みずほ銀行カードローンの公式サイトを見ても、こうした点はわかりにくいですよね。

とはいえ、わからないままにしておくと、きちんと返済できずに延滞扱いになってしまうこともあります。

延滞してしまうと、カードローンが利用できなくなることや、最悪の場合は事故情報でブラック入りなんてことも・・・。

そこでこの記事では、そうした失敗をしないために、みずほ銀行カードローンの返済日について詳しくまとめました。

この記事を読むことで、みずほ銀行カードローンの返済を確実に返済するために知っておくべきことや、返済に間に合わなかったときの対処法がわかりますのでぜひ参考にしてください。

なお、みずほ銀行カードローンの返済日についてある程度知っていて

「返済日に間に合わなかったときの対処法について知りたい!」という人は「みずほ銀行カードローンの返済日に間に合わなかったら?」をチェックしてください。

ふなね社労士事務所 社会保険労務士

監修者 舟根大の一言コメント!

コメント

みずほ銀行カードローンは前月の利用残高(残債)に応じて月々の返済額が変わる仕組みです。返済額に関する事前通知がないため、追加借入などで利用残高が大きく変わった時は注意しておく必要があります。万が一返済が遅れると、カードローンができなくなるなどの不利益が生じてしまいます。お金を借りた後も、完済するまでは返済日・返済額についての計画を忘れないようにしましょう。

みずほ銀行カードローンの返済日の特徴

みずほ銀行カードローンの返済日の特徴は次のとおりです。

| 返済日 | 毎月10日 (銀行が休業日の場合は翌営業日) |

|---|---|

| 返済日の変更 | 基本的には変更できない |

| 返済方法 | ・自動引き落とし ・ATM ・みずほダイレクト |

| 返済方式 | 残高スライド方式 |

| 注意点 | 振込やATMでの返済は任意返済になる |

返済日は毎月10日となり、返済方法は「みずほ銀行の普通預金口座からの自動引落し」となります。

ATMやみずほダイレクトからも返済はできますが、こちらは「任意返済」扱いとなるため、返済をしても10日に自動引落しがあるので注意しましょう。

※任意返済=毎月の引落し以外に任意で返済すること

そうしたことから、ATMやみずほダイレクトだけで返済しても、引落しができないと「延滞扱い」になってしまうので注意しておきましょう。

返済日は10日から基本的に変更できません。

このため、「返済日が10日だと都合が悪い・・・」という場合は、「他銀行の返済日と比較」をチェックしてみてください。

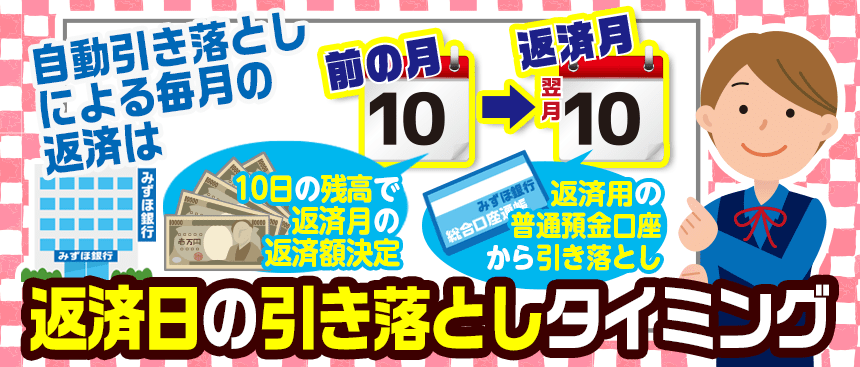

みずほ銀行カードローンの返済日の引き落としタイミング

みずほ銀行カードローンの引き落としのタイミングは、「10日~11日の夜間(休業日の場合は翌営業日)」におこなわれます。

毎月10日と11日の間の夜間にみずほ銀行の返済用普通預金口座からお引き落としさせていただきます。

※10日が休日の場合は翌営業日になります。商品によっては返済日が異なる場合があります。参照:公式サイト内動画「5分でわかる!カードローンのお借入・ご返済方法!」より

よって、返済遅れにならないためにも、口座への入金は返済日の前日までにしておくのがおすすめです。

返済日がスタートするタイミグ

返済が始まるタイミングは、以下の図のように返済額が確定する「約定返済日の10日まで」に借入した場合、その翌月の10日からスタートします。

たとえば、申し込みしてから9月10日までに借入した場合であれば、初回返済日は翌月の10月10日です。

もし、借入日が9月11日になった場合は、初回返済日は11月10日となります。

みずほ銀行カードローンの初回返済はこのように決まるため、ご自身の都合に合わせて、返済日のスタート時期を調整するのも良いでしょう。

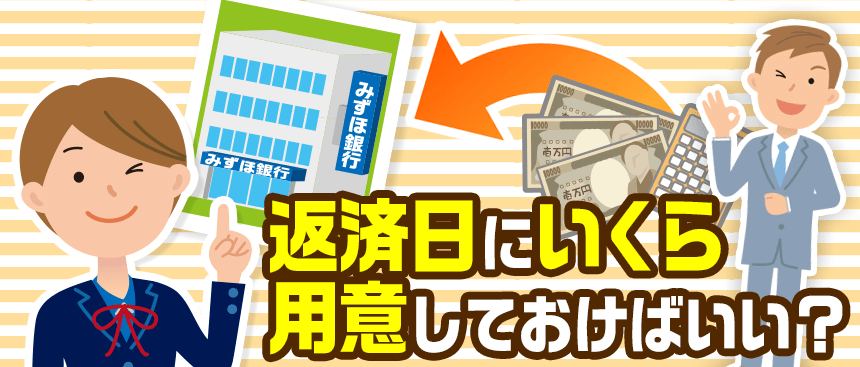

みずほ銀行カードローンの返済日にいくら用意しておけばいい?

「毎月の返済額はいくらになるのか?」という部分は多くの人が気になる点ですよね。

また、計画的な利用をするためにも、毎月の返済額は必ず知っておく必要があります。

みずほ銀行カードローンの返済日の引落し金額は、前月10日(銀行休業日の場合は翌営業日)次のように現在の利用残高によって決まります。

| 前月10日の利用残高 | 当月の返済額 |

|---|---|

| 2,000円未満 | 前月10日の利用残高 |

| 2,000円以上10万円以下 | 2.000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超 | 利用残高が10万円増すごとに2,000円を追加 |

たとえば、前月10日の利用算高が15万円であれば、10万円超20万円以下のケースが適応になるため、当月の返済額は4,000円です。

このように、みずほ銀行カードローンの返済額は前月10日の利用残高によって決まります。

なお、2012年7月31日以降に契約の締結か変更をおこない、なおかつ限度額が200万円以上の場合、毎月の返済額は以下のように違うので確認しておきましょう。

| 前月10日の利用残高 | 当月の返済額 |

|---|---|

| 2,000円未満 | 前月10日の利用残高 |

| 2,000円以上20万円以下 | 2.000円 |

| 20万円超40万円以下 | 4,000円 |

| 40万円超 | 利用残高が20万円増すごとに2,000円を追加 |

みずほ銀行カードローンの返済額については「みずほ銀行カードローンの返済額はいくら?確認方法や返済シミュレーションを紹介」を参考にしてください。

ふなね社労士事務所 社会保険労務士

監修者 舟根大の一言コメント!

コメント

みずほ銀行カードローンの返済額は毎月10日時点での借入残高に応じて確定し、翌月の10日に返済用口座から引き落とされる仕組みです。10日が銀行休業日の場合は、翌営業日に借入残高の確定や引き落としが行われます。月々の返済とは別に、ATMやみずほダイレクトから任意の金額を返済すれば元本が早く減り、追加の借入をしない限り支払う利息も少なくなります。

借入残高がある程度減ると月々の引き落とし額も減りますが、減った額を任意返済に充てると完済時期が早まるでしょう。

他銀行の返済日と比較

ここでは、みずほ銀行カードローンと他行のカードローンの返済日を比較しています。

「10日以外に返済できるカードローンが良い!」というときの参考にしてもらえれば幸いです。

| 銀行名 | 返済日 |

|---|---|

| みずほ銀行カードローン | 10日のみ |

| 楽天銀行スーパーローン(カードローン) | 1日、12日、20日、27日※ |

| 三井住友銀行 カードローン | 毎月5日、15日、25日、月末 |

| 三菱UFJ銀行カードローン「バンクイック」 | 希望の指定日、35日ごと |

※27日は楽天銀行口座を引き落とし口座に指定した場合のみ選択できます。

探してみると返済日が複数ある銀行カードローンは結構多いです。

とくに大手銀行やネット銀行のカードローンはその傾向が強いため、10日以外に返済したい場合はそうしたカードローンを検討しみてみるのも良いでしょう。

みずほ銀行カードローンの返済日に間に合わなかったら?

「口座に入金を忘れていた」、

「どうしてもお金がなくて返済できなかった」

返済中にはこのようなこともあるかと思います。

もし、返済できなかった場合は「延滞」となり、次のようなペナルティが発生します。

- カードローンの利用停止

- 延滞損害金の発生

- 信用情報に延滞記録がつく

ふなね社労士事務所 社会保険労務士

監修者 舟根大の一言コメント!

コメント

返済する人の利便性に配慮する形で、契約時点で月々の返済日を指定できるカードローンは意外と多いものです。仮に給料日から返済日まで期間が空く場合でも、返済計画や家計計画を念入りに立てておくことで期間に関するデメリットは回避できます。また、公共料金やクレジットカードの利用代金の引き落としが毎月10日に指定されている場合は、残高不足でみずほ銀行カードローンの返済に支障が出ないよう注意する必要があります。確実に月々の返済ができるよう、他の引き落とし口座を別の銀行に指定するのも一つの方法です。

カードローンの利用停止

延滞をすると、ほぼ確実にカードローンの利用停止となります。

このため、延滞を解消するまでカードローンの利用ができなくなると思っておきましょう。

延滞損害金の発生

返済日の翌日から年19.9%の「遅延損害金」が発生するので注意です。

遅延損害金は「日割り」でつくため、次のように算出され、延滞期間が長引くほど大きくなってしまいます。

延滞損害金=借入残高×延滞損害金利率÷365×延滞日数

たとえば、借入残高が40万円のときに10日延滞した場合は以下のとおりです。

40万円×19.9%÷365×10日=2,180円

この場合は2,180円の延滞損害金をとられてしまうということですね。

信用情報に延滞記録がつく

みずほ銀行カードローンは、「全国銀行個人信用情報センター」と「CIC」の2つの「個人信用情報機関」に加盟しており、返済記録はこの個人信用情報機関に記録されます。

そのため、延滞をしてしまうと信用情報に「延滞記録」が残ります。

信用情報に延滞記録があると、クレジットカードやローンの審査に不利となるというデメリットがあり、延滞が2~3カ月以上にもなると、「重大な事故情報」となり、クレカやローンの審査にはほぼ通らなくなるので注意です。

また2~3カ月以上も延滞すると、みずほ銀行から契約を強制的に解除されたり、債権が「保証会社」に移ってしまったりする可能性もあります。(保証会社=保守業務をするカードローン契約者の保証人のようなもの)

この場合も、「強制解約」と「代位弁済」という事故情報になるので気をつけてください。

返済遅れしそうならすぐ電話する!

返済遅れになりそうなら、以下の問い合わせ先にすぐ電話しましょう。

| 問い合わせ先 | みずほ銀行カードローン専用ダイヤル |

|---|---|

| 受付時間 | 月曜日~金曜日:9時00分~21時00分 土・日曜日:9時00分~17時00分 ※1月1日~3日、祝日・振替休日は利用不可 |

| 用意しておくもの | 本人確認のため、みずほダイレクトご利用カードもしくは普通預金通帳 |

返済日当日に引落としができなくても、返済口座に入金をすれば、入金の当日夜間に再度引落しをしてくれます。

しかし、黙って延滞するよりも、連絡を入れておいたほうが、みずほ銀行側に対する心象はずっと良くなるのでおすすめです。

そして、返済する意思があることと、いつなら返済できるのかをしっかりと伝えておきましょう。

ふなね社労士事務所 社会保険労務士

監修者 舟根大の一言コメント!

コメント

返済が遅れると遅延が解消されるまでカードローンの追加借り入れができなくなるだけでなく、個人信用情報に遅延情報が登録されます。特にCICはほぼすべてのクレジットカード・ローン会社が加盟しているため、遅延の頻度や回数によってはほかのクレジットカード等の審査に影響が出る恐れがあります。その結果、今持っているクレジットカードが更新されなかったり限度額が下がったりすることも想定されるので要注意です。また、延滞が長期化して保証会社による代位弁済が行われると、基本的には残債が一括請求されます。その結果、債務整理を余儀なくされる事例も多い点にも気をつける必要があります。

まとめ

みずほ銀行カードローンの返済についてまとめると以下のとおりです。

- 返済日は毎月10日で固定

- 返済方法はみずほ銀行の普通預金口座からの自動引落し

- ATMとみずほダイレクトからの返済は任意返済となる

- 毎月の返済額は前月10日の利用算高によって決まる

- 返済がスタートする日は借入時期によって異なる

- 延滞するとカードローン利用停止、延滞損害金の発生、信用情報に延滞記録がつく

この6つをおさえておけば、みずほ銀行カードローンの返済で失敗してしまう可能性は低くなりますので、しっかりと把握しておいてください。

関連記事

種類・特徴でキャッシング・カードローンを探す

キャッシングするときの目的は人それぞれ。即日キャッシングしたい人や個人事業主向けのローンなど目的がはっきりしている方はこちらからキャッシング・カードローンを選んでみましょう!